Размер и доля рынка туманных сетей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

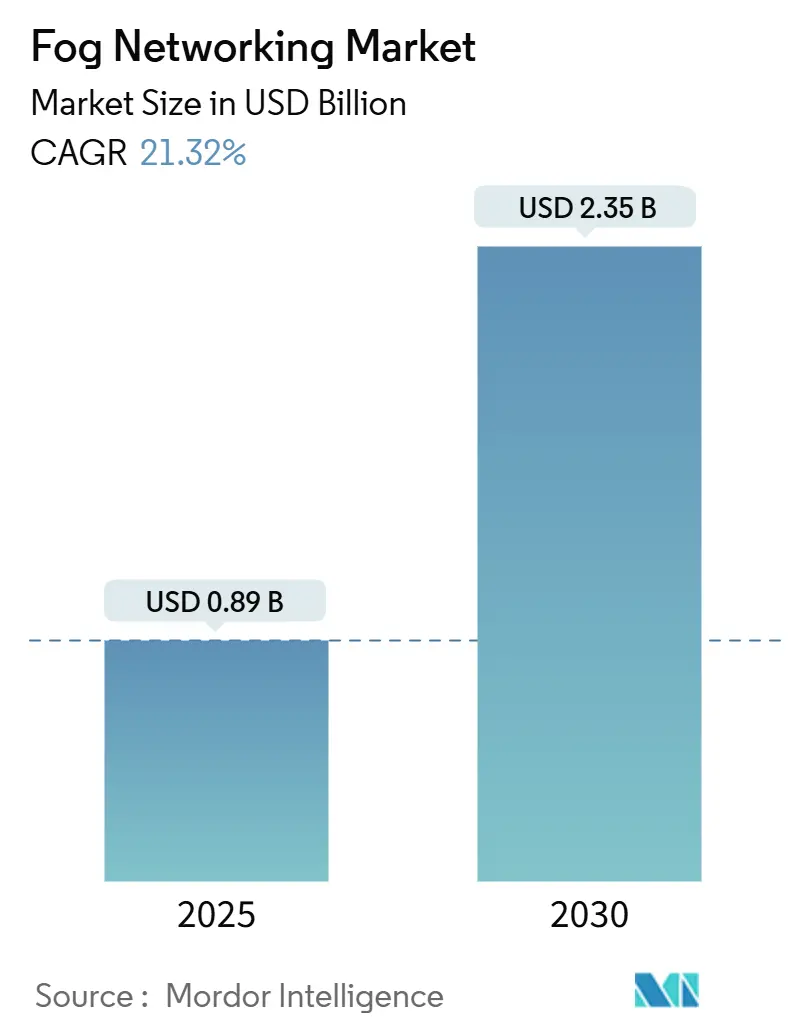

| Размер Рынка (2025) | 0.89 Миллиардов долларов США |

| Размер Рынка (2030) | 2.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.32% CAGR |

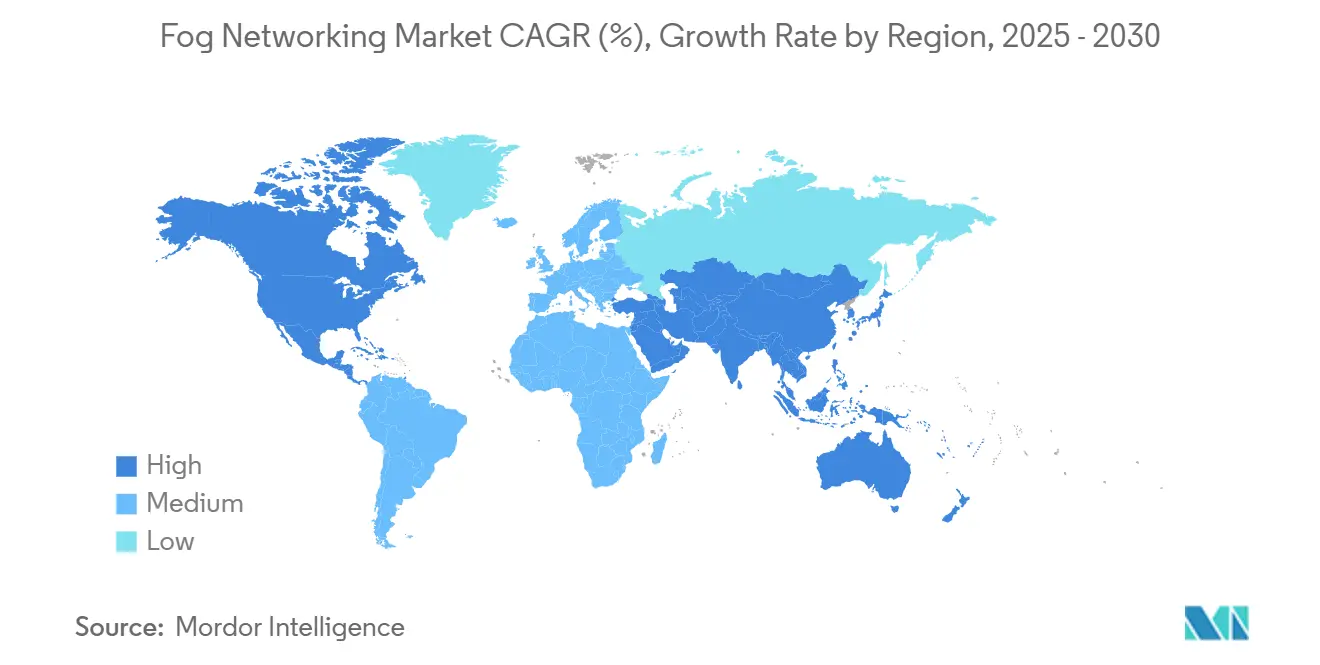

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка туманных сетей от Mordor Intelligence

Размер рынка туманных сетей оценивается в 0,89 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,35 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 21,32%. Аппаратные шлюзы и граничные серверы в настоящее время составляют основу большинства развертываний, в то время как программно-определяемые уровни оркестровки и безопасности набирают популярность, поскольку предприятия стремятся к обработке данных в реальном времени рядом с устройствами. Быстрое развертывание 5G и Wi-Fi 7, снижение цен на IoT-датчики и более строгие требования к суверенитету данных усиливают бизнес-обоснование локализованных вычислений. Поставщики продолжают интегрировать ускорители искусственного интеллекта в микро-дата-центры, обеспечивая аналитику с низкой задержкой для автономных транспортных средств, прецизионного производства и критического мониторинга здоровья. Хотя сложность безопасности и фрагментированные стеки оркестровки сдерживают краткосрочное внедрение, устойчивые инвестиции в граничную связность и национальные программы цифровой трансформации поддерживают долгосрочное расширение рынка туманных сетей

Ключевые выводы отчета

- По компонентам аппаратное обеспечение занимало 58% доли рынка туманных сетей в 2024 году, в то время как программное обеспечение и услуги готовы расширяться со среднегодовым темпом роста 27% до 2030 года.

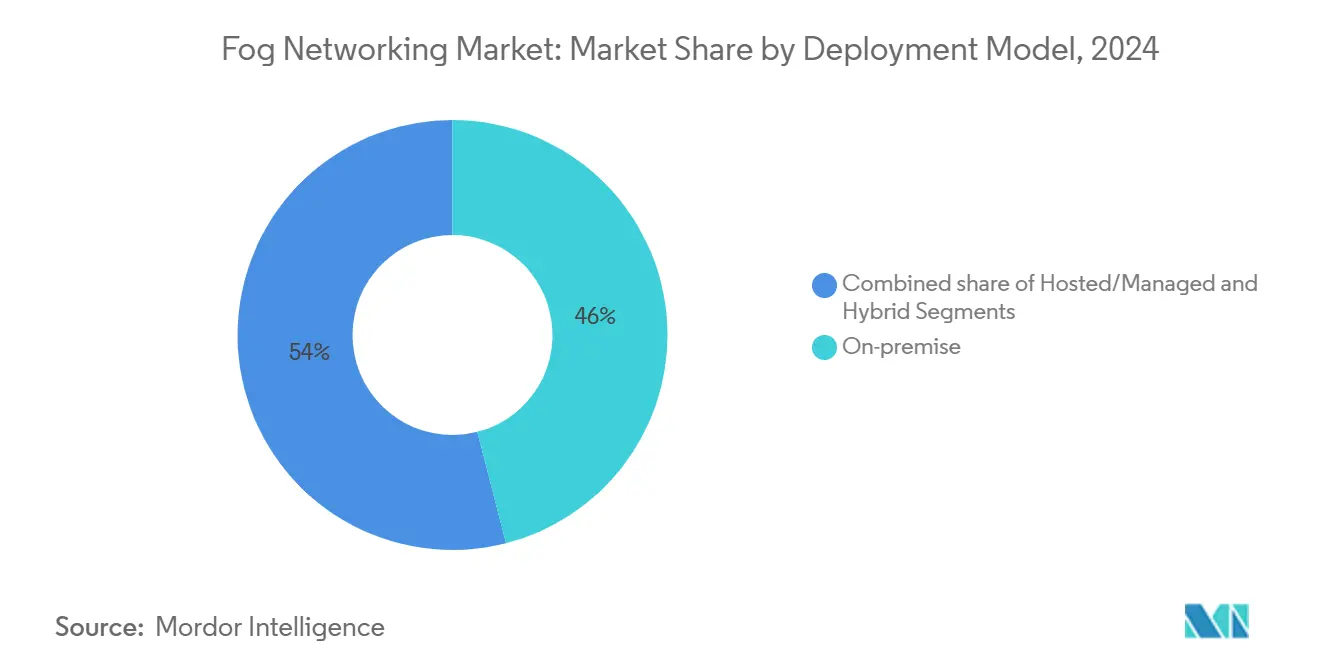

- По модели развертывания локальные реализации лидировали с 46% размера рынка туманных сетей в 2024 году; размещенные услуги демонстрируют самый быстрый рост со среднегодовым темпом роста 26% до 2030 года.

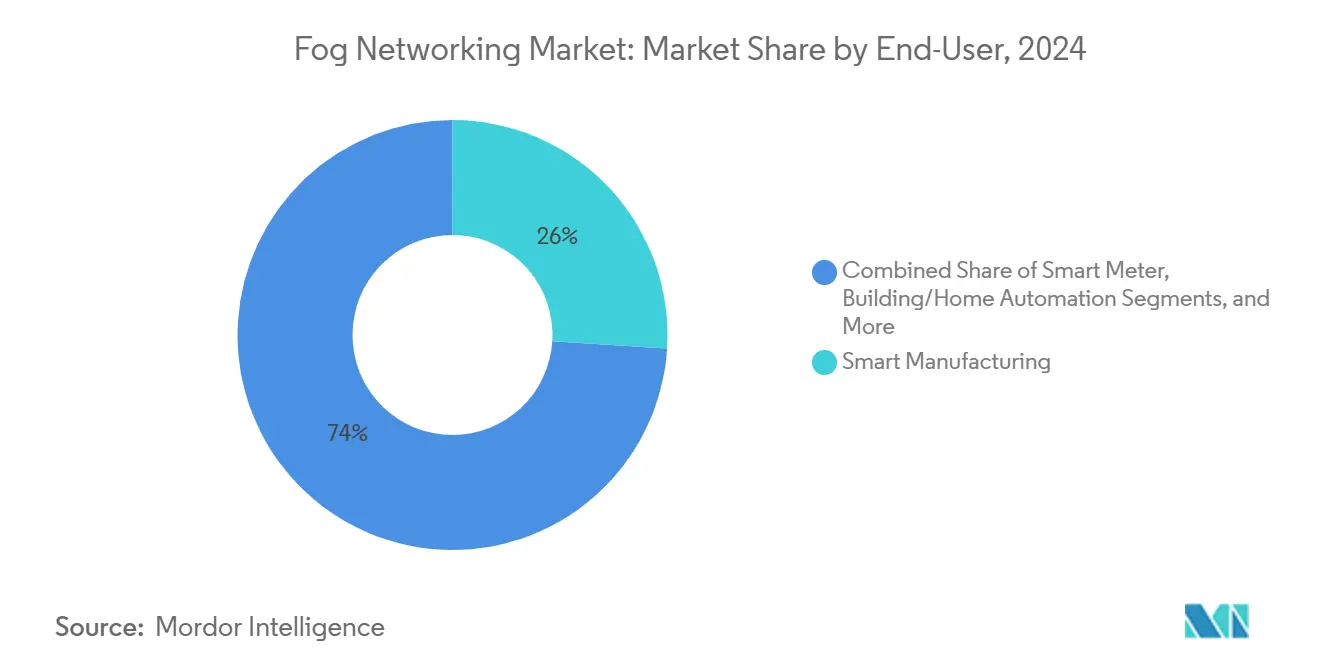

- По приложениям конечных пользователей умное производство захватило 26% доли выручки в 2024 году, тогда как решения для подключенных транспортных средств готовы к среднегодовому темпу роста 29% за тот же период.

- По географии Северная Америка контролировала 37% размера рынка туманных сетей в 2024 году; Ближний Восток прогнозируется как самый быстрорастущий регион со среднегодовым темпом роста 27%.

Глобальные тенденции и аналитика рынка туманных сетей

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая значимость | График влияния |

|---|---|---|---|

| Расширение спроса на аналитику в реальном времени | 4.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Распространение недорогих IoT-датчиков | 3.8% | Основа АТЭС, распространение на БВ и Африку | Краткосрочно (≤ 2 лет) |

| Уплотнение 5G и Wi-Fi 7 | 3.5% | Глобально, под руководством развитых рынков | Среднесрочно (2-4 года) |

| Принятие стандартов OpenFog/ETSI MEC | 2.9% | ЕС и Северная Америка, расширение в АТЭС | Долгосрочно (≥ 4 лет) |

| Скачок поставок граничных ускорителей ИИ | 4.1% | Глобально, с ранним принятием в технологических центрах | Краткосрочно (≤ 2 лет) |

| Национальные мандаты суверенитета данных | 3.3% | ЕС, Китай, Индия с регулятивным распространением | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение спроса на аналитику в реальном времени

Производственные организации развертывают туманные шлюзы для запуска моделей профилактического обслуживания, которые должны отвечать менее чем за 10 миллисекунд. Завод Mercedes-Benz зафиксировал точность 82,88% в прогнозировании времени тестирования транспортных средств, применяя встроенное машинное обучение на производственной границе. Больницы, которые переносят рабочие нагрузки телемедицины с облака на локальные туманные узлы, сократили задержку со 100 миллисекунд до 5 миллисекунд и уменьшили поверхность атак на 35%. Аналогичные улучшения задержки поддерживают автоматизированную складскую робототехнику, оптимизацию светофоров и передовые системы помощи водителю. Экономические стимулы выходят за рамки скорости: исследования энергоэффективности показывают на 25-30% более низкое энергопотребление по сравнению с централизованной обработкой, усиливая обоснование капитальных затрат.

Распространение недорогих IoT-датчиков

Промышленные датчики стоимостью менее 5 долл. США теперь обеспечивают непрерывный мониторинг активов в цехах и городской инфраструктуре. Консорциум промышленного интернета подчеркивает экономически эффективную интеграцию датчиков как основной катализатор граничных вычислений. Консультативный совет IoT NIST также классифицирует распределенные архитектуры как существенные для национальной устойчивости критической инфраструктуры NIST. Дешевые датчики питают циклы оптимизации в реальном времени для умных сетей, управления энергопотреблением зданий и обнаружения утечек, повышая спрос на локальную аналитическую мощность, встроенную в туманные узлы.

Уплотнение 5G и Wi-Fi 7

Частные развертывания 5G обеспечивают детерминированную задержку менее 1 миллисекунды, что является предпосылкой для чувствительного ко времени промышленного управления. Сотрудничество Ericsson с Bell Canada иллюстрирует адаптацию связи на основе ИИ, которая размещает вывод непосредственно в граничном оборудовании. Ожидается, что инвестиции в нейтральную сеть превысят 8,7 млрд долл. США к 2028 году, расширив покрытие внутри помещений для заводов и больниц. Обновления Wi-Fi 7 дополняют 5G, обеспечивая пропускную способность более 5 ГГц в логистических центрах и розничных магазинах, где туманные серверы организуют высокоточную видеоаналитику.

Скачок поставок граничных ускорителей ИИ

Поставки процессоров ИИ на устройствах прогнозируются достичь 8,7 млрд единиц к 2030 году, разблокировав 102,9 млрд долл. США доходов от полупроводников. Индекс готовности к ИИ ARM показывает, что 82% предприятий уже пилотируют рабочие нагрузки граничного вывода, в основном в обслуживании клиентов и автоматизации документов. Qualcomm, MediaTek и STMicroelectronics теперь интегрируют поддержку трансформерных моделей в микроконтроллеры, обеспечивая языковой перевод, обнаружение аномалий и визуальную инспекцию непосредственно на туманных шлюзах.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая значимость | График влияния |

|---|---|---|---|

| Сложность поверхности атак безопасности | -2.8% | Глобально, особенно в регулируемых отраслях | Краткосрочно (≤ 2 лет) |

| Фрагментированные стеки оркестровки | -2.1% | Корпоративные рынки Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Бремя CAPEX на существующих OT-объектах | -1.9% | Промышленные рынки глобально | Долгосрочно (≥ 4 лет) |

| Ограниченный кадровый резерв туманных сетей | -1.7% | Глобально, остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность поверхности атак безопасности

Каждый распределенный узел вводит новые уязвимости, которые операторы здравоохранения и производства должны обезопасить в соответствии с положениями HIPAA и GDPR. Проект CLAUDIA Европейского оборонного агентства рассматривает структуры безопасности тактической границы, однако реагирование на инциденты остается фрагментированным. В средах операционных технологий нарушения угрожают физической безопасности, заставляя инвестировать в архитектуры нулевого доверия и мониторинг целостности времени выполнения через туманные кластеры.

Фрагментированные стеки оркестровки

Разнородные API и инструменты управления увеличивают стоимость интеграции и блокируют предприятия в экосистемах одного поставщика. Альянс инноваций интернета вещей перечисляет фрагментацию оркестровки как главный пробел в стандартизации. Хотя эталонные проекты ETSI MEC и OpenFog продвигаются, большинство развертываний нескольких поставщиков все еще требуют специальных соединителей, продлевая сроки развертывания и усложняя обновления жизненного цикла.

Анализ сегментов

По модели развертывания: доминирование локальных сетей встречается с ростом размещенных

Локальные узлы составили 46% доли рынка туманных сетей в 2024 году, отражая строгие мандаты локализации данных в здравоохранении, финансах и обороне. Отрасли, ценящие детерминированную задержку и регулятивный контроль, сохраняют вычислительные активы в защищенных помещениях или даже внутри производственных линий. Гибридная архитектура Siemens и Microsoft сочетает локальные среды выполнения Siemens Industrial Edge с аналитикой на базе Azure, подчеркивая спрос на гибкий надзор.

Размещенные туманные услуги как услуга растут быстрее всего со среднегодовым темпом роста 26%, поскольку поставщики управляемых услуг объединяют поддержку жизненного цикла, мониторинг угроз и оптимизацию мощности. Небольшие производители и розничные торговцы, не имеющие собственного ИТ, получают наибольшую выгоду, получая доступ к передовому ИИ без покупки или эксплуатации специализированного оборудования. Размер рынка туманных сетей для размещенных услуг прогнозируется утроиться между 2025 и 2030 годами, поскольку телекоммуникационные компании и гиперскейл-облака расширяют каталоги услуг до полевых вычислений.

По приложениям конечных пользователей: лидерство производства с ускорением автомобильной промышленности

Умные заводы сохранили 26% доходов 2024 года, развертывая локализованную аналитику для сигналов профилактического обслуживания, проверок качества на основе машинного зрения и динамического планирования. Размер рынка туманных сетей для производства направляется к превышению 1 млрд долл. США к 2030 году, стимулируемый растущим принятием чувствительных ко времени сетей и OPC UA через магистрали 5G. Автомобильные OEM принимают туманные кластеры, встроенные в дорожную инфраструктуру, для поддержки взаимодействий транспортное средство-ко-всему. Рабочие нагрузки подключенных транспортных средств теперь регистрируют самый высокий среднегодовой темп роста 29%; туманные серверы, расположенные рядом с перекрестками, агрегируют данные камер и лидаров для генерации сообщений безопасности в реальном времени.

Поставщики медицинских услуг развертывают прикроватные туманные шлюзы для телеметрии медицинских устройств и диагностики с поддержкой ИИ, разгружая некритичные данные в облачные архивы только после первоначальной сортировки. Коммунальные предприятия используют вычисления на уровне подстанций для балансировки нагрузки и обнаружения аномального потребления за миллисекунды, избегая перегрузки сети в пиковые периоды.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: аппаратные основы движут первоначальными развертываниями

Аппаратное обеспечение контролировало 58% доходов 2024 года в рамках рынка туманных сетей, отражая значительные расходы на шлюзы, стойки микро-дата-центров и защищенные IoT-чипсеты, которые закрепляют установки первой волны. Размер рынка туманных сетей для аппаратного обеспечения составил 0,52 млрд долл. США в том году. Граничные серверы, оснащенные ускорителями GPU или ASIC, выполняют рабочие нагрузки видеоаналитики менее чем за секунду на заводских инспекционных линиях, сокращая стоимость облачного трафика и защищая проприетарные проекты. Каталог Advantech 2024 года подчеркивает интегрированные модули ИИ, которые упрощают развертывание приложений в медицинской визуализации, автоматизированном складировании и управлении возобновляемой энергией.

Программное обеспечение и услуги расширяются со среднегодовым темпом роста 27% до 2030 года, поскольку организации переходят к моделям подписки, охватывающим оркестровку, безопасность и управление жизненным циклом данных. Поставщики отрасли туманных сетей все больше подчеркивают среды выполнения на основе контейнеров и автоматизацию на основе политик для минимизации обслуживания на месте. Порталы видимости в стиле SaaS позволяют заводским инженерам удаленно обновлять конвейеры вывода, ускоряя время до стоимости при переносе расходов с CAPEX на OPEX.

Географический анализ

Северная Америка лидировала с 37% доходов 2024 года, движимая бюджетами корпоративной цифровизации, зрелым покрытием 5G и поддерживающей регулятивной ясностью. Экосистемы стартапов США размещают 203 компании граничных вычислений, которые привлекли 11,1 млрд долл. США на сегодняшний день Tracxn. Меньший, но оживленный кластер Канады зафиксировал 214 млн долл. США финансирования, несмотря на откат 2024 года.

Европа следует, формируемая GDPR и Актом о цифровых рынках, которые подчеркивают суверенитет данных. Парламентские дебаты о зависимости от коммуникационной инфраструктуры усиливают инвестиции в местные туманные стеки Europarl. Промышленная родословная континента поддерживает принятие в автомобильной промышленности и тяжелом машиностроении; финансируемые ЕС пилоты показывают, что узлы дальних граничных вычислений удваивают рост установленной базы с 2021 по 2027 год.

Ближний Восток показывает среднегодовой темп роста 27%, поскольку мегапроекты умных городов в Саудовской Аравии и ОАЭ развертывают тысячи придорожных датчиков и камер наблюдения, требующих аналитики менее чем за секунду. Национальные стратегии ИИ отдают приоритет суверенной обработке данных, катализируя региональные развертывания дата-центров и туманных шлюзов В АТЭС политика промышленного IoT Китая, лидерство Японии в робототехнике и расширение 5G в Индии способствуют значительному спросу. Более низкие затраты на рабочую силу при установке дополнительно улучшают рентабельность инвестиций, ускоряя принятие в производственных центрах второго уровня.

Конкурентная среда

Конкуренция охватывает гиперскейл-облака, поставщиков сетевого оборудования, поставщиков полупроводников и специализированных софтверных специалистов. Microsoft, AWS и Google нативно расширяют политики оркестровки от своих облаков к помещениям клиентов, предлагая унифицированные панели управления, которые упрощают управление DevSecOps. Cisco, Nokia и Juniper закрепляют уровни связности, объединяя функции безопасного доступа к сервисной границе (SASE) с оптимизированными для тумана коммутаторами и маршрутизаторами.

Приобретения сосредоточены на ускорении ИИ и безопасности. Cisco добавила SnapAttack, Robust Intelligence и Deeper Insights AI для усиления обнаружения угроз и обеспечения моделей через распределенные узлы. Покупка ZT Systems компанией AMD за 4,9 млрд долл. США усиливает ее сквозную серверную платформу для рабочих нагрузок ИИ дата-центров и границы. Венчурный капитал все еще питает инновации: 451 стартап по всему миру привлек 14,2 млрд долл. США, сосредоточившись на ультракомпактных серверах, сетке нулевого доверия и доменно-специфичном кремнии. Успех на рынке все больше зависит от поставки вертикально интегрированных стеков, которые сжимают задержку, упрощают оркестровку и защищают разнородные активы.

Лидеры отрасли туманных сетей

Cisco Systems

Amazon Web Services

Dell Technologies

Microsoft

IBM

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Siemens и Microsoft объединились, чтобы слить Siemens Industrial Edge с Azure IoT Operations, обеспечивая цифровые двойники на основе ИИ для профилактического обслуживания.

- Январь 2025: Cisco приобрела SnapAttack для усиления обнаружения угроз в распределенных туманных архитектурах.

- Август 2024: AMD объявила о приобретении ZT Systems за 4,9 млрд долл. США, нацеливаясь на граничные серверы с ускорением ИИ

- Август 2024: Cisco приобрела Robust Intelligence для безопасности рабочих нагрузок ИИ на границе.

Область глобального отчета о рынке туманных сетей

Туманные сети - это децентрализованная вычислительная инфраструктура, в которой данные, вычисления, хранение и другие приложения расположены где-то между источником данных и облаком. Как и граничные вычисления, туманные сети приносят преимущества и мощь облака ближе к тому месту, где данные создаются и на которые воздействуют, так что данные должны меньше путешествовать, что приводит к более быстрой скорости обработки.

| Аппаратное обеспечение | Туманные шлюзы |

| Граничные серверы и микро-ДЦ | |

| IoT-чипсеты и ускорители | |

| Программное обеспечение и услуги | Платформа управления туманом |

| Безопасность и оркестровка |

| Локальные |

| Размещенные/управляемые |

| Гибридные |

| Умные счетчики |

| Автоматизация зданий и домов |

| Умное производство |

| Подключенное здравоохранение |

| Подключенное транспортное средство |

| Прочие (нефть и газ, розничная торговля и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По компонентам (стоимость, долл. США) | Аппаратное обеспечение | Туманные шлюзы |

| Граничные серверы и микро-ДЦ | ||

| IoT-чипсеты и ускорители | ||

| Программное обеспечение и услуги | Платформа управления туманом | |

| Безопасность и оркестровка | ||

| По модели развертывания (стоимость, долл. США) | Локальные | |

| Размещенные/управляемые | ||

| Гибридные | ||

| По приложениям конечных пользователей (стоимость, долл. США) | Умные счетчики | |

| Автоматизация зданий и домов | ||

| Умное производство | ||

| Подключенное здравоохранение | ||

| Подключенное транспортное средство | ||

| Прочие (нефть и газ, розничная торговля и т.д.) | ||

| По географии (стоимость, долл. США) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка туманных сетей?

Рынок туманных сетей стоит 0,89 млрд долл. США в 2025 году и прогнозируется достичь 2,35 млрд долл. США к 2030 году.

Какой сегмент растет быстрее всего на рынке туманных сетей?

Программное обеспечение и услуги лидируют в росте со среднегодовым темпом роста 27% до 2030 года, отражая растущий спрос на платформы оркестровки и безопасности.

Почему фирмы умного производства рано принимают туманные сети?

Заводы зависят от аналитики субмиллисекунд для профилактического обслуживания и контроля качества, которую централизованные облака не могут обеспечить в рамках требуемых бюджетов задержки.

Как 5G продвигает развертывания туманных сетей?

Частные сети 5G обеспечивают детерминированную задержку, выделенную пропускную способность и надежную безопасность, позволяя промышленные и автомобильные граничные приложения.

Каковы главные барьеры для более широкого принятия туманных сетей?

Сложность поверхности атак безопасности, фрагментированные инструменты оркестровки и препятствия капитальных расходов на существующих объектах остаются основными препятствиями.

Какой регион ожидается зафиксировать самый высокий темп роста?

Ближний Восток лидирует со среднегодовым темпом роста 27% до 2030 года, поскольку инициативы умных городов и стратегии суверенного ИИ ускоряют развертывание граничной инфраструктуры.

Последнее обновление страницы: