Размер и доля рынка лечения фокального сегментарного гломерулосклероза (ФСГС)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.95 Миллиардов долларов США |

| Размер Рынка (2030) | 20.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения фокального сегментарного гломерулосклероза (ФСГС) от Mordor Intelligence

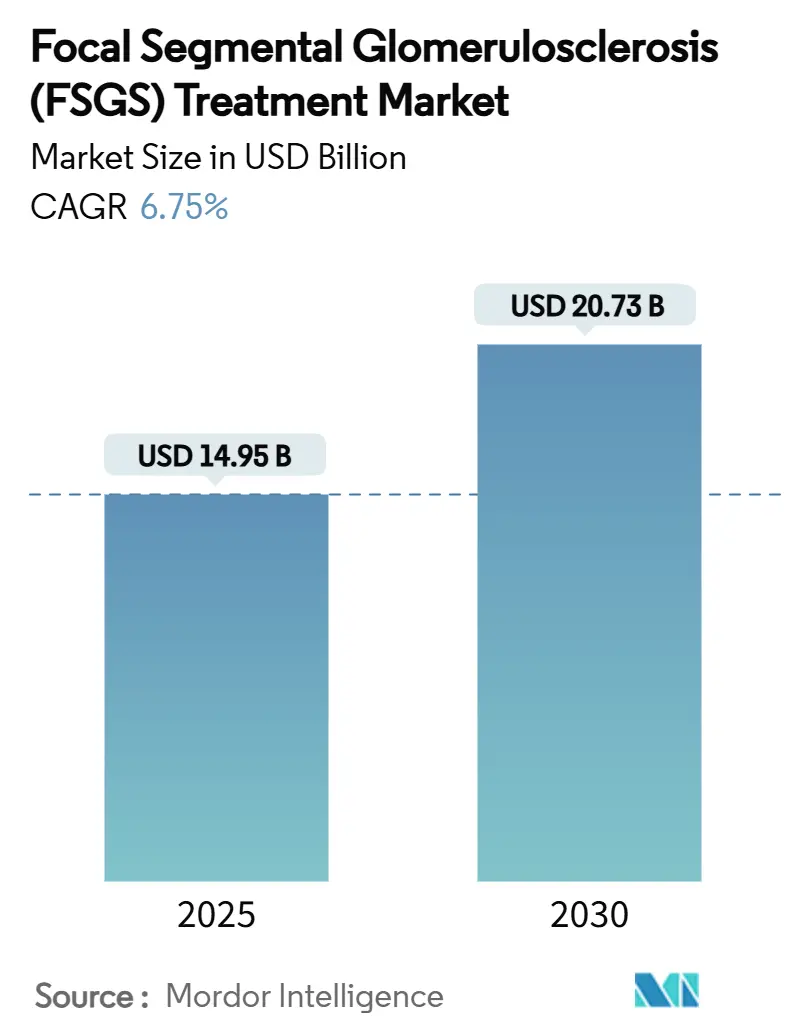

Размер рынка лечения фокального сегментарного гломерулосклероза оценивается в 14,95 млрд долларов США в 2025 году и ожидается, что достигнет 20,73 млрд долларов США к 2030 году при среднегодовом темпе роста 6,75% в течение прогнозного периода (2025-2030).

Устойчивый рост отражает всемирный всплеск распознавания заболевания, быстрое внедрение иммуномодулирующих препаратов и запуск первых в своем классе терапий, которые непосредственно воздействуют на повреждение подоцитов. Рынок лечения ФСГС также получает выгоду от мощного пайплайна орфанных препаратов, упрощенных путей одобрения и растущего использования режимов, управляемых биомаркерами, которые сокращают время до ответа. Персонализированная медицина меняет поведение при назначении препаратов, в то время как соглашения о оплате по результатам помогают плательщикам управлять высокой первоначальной стоимостью новых биологических препаратов. Конкурентная активность остается интенсивной, при этом крупные фармацевтические компании приобретают перспективные биотехнологические активы для получения раннего плацдарма на рынке лечения ФСГС.

Ключевые выводы отчета

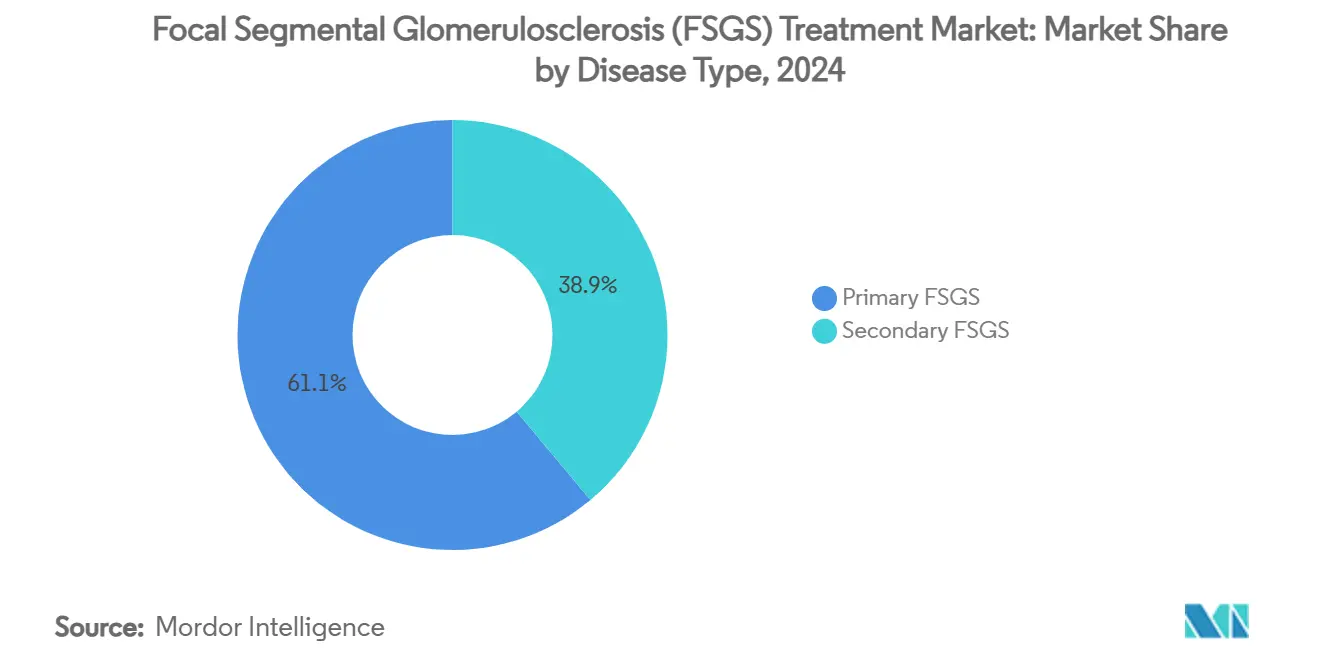

- По типу заболевания первичный ФСГС лидировал с 61,08% доли доходов в 2024 году и прогнозируется к росту со среднегодовым темпом роста 9,01% до 2030 года.

- По управлению заболеванием лечение составило 70,63% размера рынка лечения ФСГС в 2024 году, при этом продвигается со среднегодовым темпом роста 12,39% за тот же период.

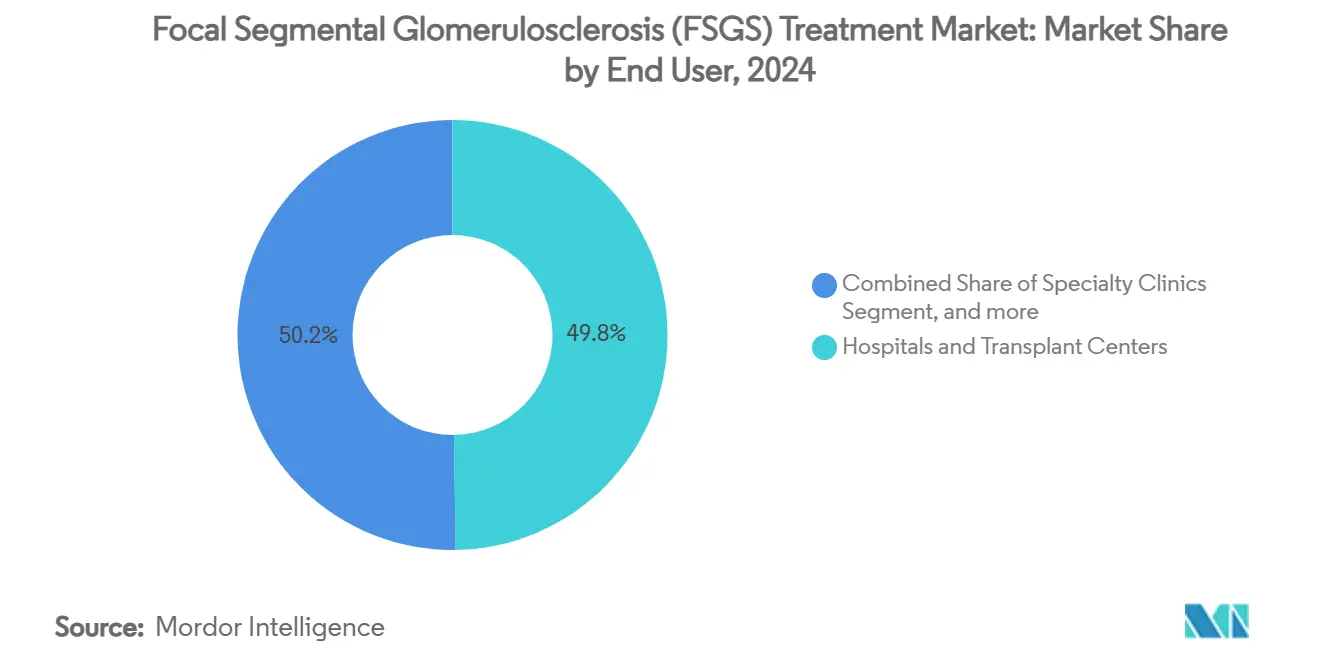

- По конечным пользователям больницы и центры трансплантации удерживали 49,76% доли рынка лечения ФСГС в 2024 году, тогда как прогнозируется, что специализированные клиники и нефрологические практики зарегистрируют среднегодовой темп роста 13,75% до 2030 года.

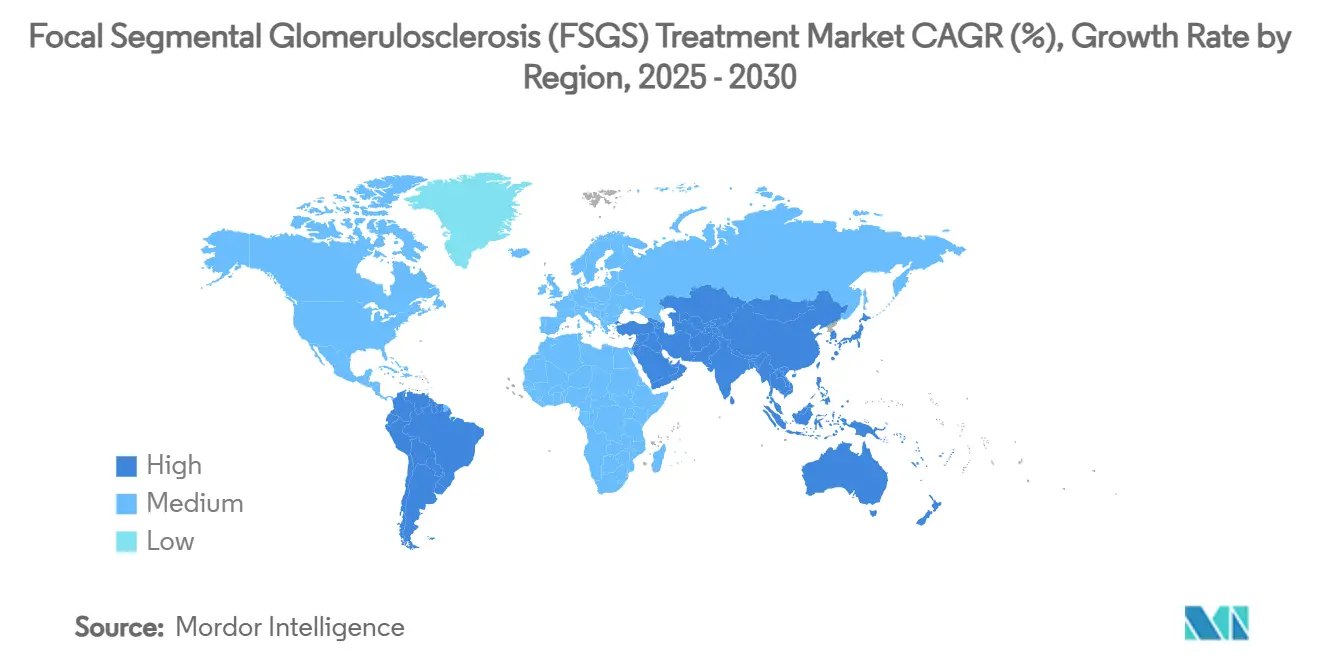

- По географии Северная Америка захватила 38,74% продаж 2024 года, однако Азиатско-Тихоокеанский регион настроен на расширение со среднегодовым темпом роста 18,60% к 2030 году.

Глобальные тенденции и аналитика рынка лечения фокального сегментарного гломерулосклероза (ФСГС)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность ФСГС, связанная с метаболическими расстройствами | +1.2% | Глобальный, с более высоким влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Мощный терапевтический пайплайн и финансирование НИОКР | +1.8% | Глобальный, сосредоточенный в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Регуляторные стимулы для препаратов редких заболеваний почек | +1.1% | Северная Америка и ЕС в первую очередь, расширение в АТЭС | Краткосрочный (≤ 2 лет) |

| Достижения в области одноклеточной почечной транскриптомики, обеспечивающие точные мишени | +0.9% | Глобальный, лидируют исследовательские центры Северной Америки | Долгосрочный (≥ 4 лет) |

| Растущие инициативы по справедливости здравоохранения, расширяющие раннюю биопсию в этнических группах высокого риска | +0.7% | Северная Америка и Европа, появляющиеся в АТЭС | Средний срок (2-4 года) |

| Растущее принятие биомаркеров функции почек для ранней диагностики | +0.8% | Глобальный, с более быстрым внедрением на развитых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ФСГС, связанная с метаболическими расстройствами

Продолжающийся рост диабета и ожирения напрямую подпитывает заболеваемость ФСГС, поскольку метаболический стресс ускоряет потерю подоцитов и гломерулярный склероз.[1]Elke Schaefer, "Metabolic Drivers of Podocytopathy," Springer Nature, springer.com Поэтому фармацевтические разработчики тестируют агенты двойного пути, которые модулируют как метаболические, так и почечные сигналы. Более раннее обследование пациентов с гипертензией и диабетом повышает объемы диагностики, что, в свою очередь, расширяет адресуемую базу рынка лечения ФСГС. Клиницисты внедряют меры метаболического контроля в пути оказания помощи, создавая долгосрочный спрос на комбинированные режимы, которые интегрируют гликемический и липидный контроль с препаратами, защищающими подоциты.

Мощный терапевтический пайплайн и финансирование НИОКР

Инаксаплин от Vertex, спарсентан от Travere и несколько антисмысловых конструктов получили статусы прорывной терапии FDA или орфанного препарата, сокращая регуляторные временные рамки. Венчурное финансирование стартапов почечной медицины подскочило на 45% в 2024 году, что поощряет более мелкие биотехнологические компании заниматься ингибиторами комплемента, биологическими препаратами регенерации подоцитов и молекулами подавления генов. Широта пайплайна делает рынок лечения ФСГС все более привлекательным для стратегических инвесторов, ускоряя поток сделок и продвигая первые в своем роде модальности к коммерческому запуску.

Регуляторные стимулы для препаратов редких заболеваний почек

FDA выдало более 12 орфанных обозначений для терапевтических средств ФСГС с 2024 года, каждое из которых предоставляет семилетнюю рыночную эксклюзивность после одобрения.[2]U.S. Food and Drug Administration, "Approved Orphan Drug Designations: 2024-2025," fda.gov Параллельные обозначения PRIME от EMA сокращают примерно на 18 месяцев традиционные европейские временные рамки. Регуляторы валидируют суррогатные конечные точки, такие как снижение протеинурии, позволяя проводить ключевые испытания управляемого размера. Таким образом, более мелкие фирмы могут конкурировать с более крупными действующими игроками, расширяя спектр механизмов, входящих на рынок лечения ФСГС, и укрепляя долгосрочные перспективы роста.

Достижения в области одноклеточной почечной транскриптомики, обеспечивающие точные мишени

Одноклеточное секвенирование выявило различные подмножества подоцитов и иммунных клеток в пораженных гломерулах, раскрывая специфичные для пациентов сигнальные паттерны.[3]National Center for Biotechnology Information, "Single-Cell Transcriptomics in Glomerular Disease," ncbi.nlm.nih.gov Разработчики препаратов сочетают эти данные с аналитикой на основе ИИ для выявления ценных мишеней и создания сопутствующей диагностики, которая стратифицирует кандидатов в точке оказания помощи. Точное картирование клеточных состояний обещает повысить частоту ответов, сократить воздействие неэффективной терапии и снизить системную токсичность. Результирующие улучшения в клинической полезности поддерживают премиальное ценообразование и укрепляют ценностное предложение рынка лечения ФСГС.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость и ограниченный доступ к диализу и трансплантации | -0.8% | Глобальный, более серьезный на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Проблемы набора участников клинических испытаний при редких заболеваниях | -0.6% | Глобальный, особенно в регионах с ограниченной исследовательской инфраструктурой | Средний срок (2-4 года) |

| Побочные эффекты и частота рецидивов при применении современных иммунодепрессантов | -0.9% | Глобальный, с более высоким влиянием в регионах с ограниченными возможностями мониторинга | Средний срок (2-4 года) |

| Ограниченные долгосрочные данные по терапии, нацеленной на APOL1 | -0.4% | В основном Северная Америка и Европа, расширение глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и ограниченный доступ к диализу и трансплантации

Ежегодные расходы на диализ в США в среднем составляют 89 000 долларов США на пациента, а трансплантация почки стоит около 442 500 долларов США. Ограниченное предложение трансплантатов и длинные листы ожидания усиливают бремя. Поэтому плательщики тщательно изучают экономическую эффективность каждого нового участника и медленно одобряют высокоценовую клеточную или генную терапию без долгосрочных данных об исходах. В странах с низким и средним уровнем дохода ограничения возможностей диализа создают резкий разрыв в лечении и сдерживают принятие премиальных препаратов, приглушая часть потенциала роста рынка лечения ФСГС.

Проблемы набора участников клинических испытаний при редких заболеваниях

При всего 7 случаях на 100 000 населения испытания ФСГС должны проводиться на нескольких континентах, чтобы найти достаточное количество участников. Генотипическая стратификация еще больше сужает право участия, растягивая временные рамки и бюджеты. Пандемия усугубила задержки, сократив плановые биопсии. Регуляторы теперь разрешают адаптивные дизайны и байесовскую статистику, однако эти сложные методы требуют специализированной экспертизы, которая остается скудной за пределами крупных академических центров, добавляя операционный риск и замедляя генерацию доказательств для рынка лечения ФСГС.

Сегментный анализ

По типу заболевания: первичный ФСГС движет терапевтическими инновациями

Первичный ФСГС захватил 61,08% рынка лечения ФСГС в 2024 году и настроен на среднегодовой темп роста 9,01% до 2030 года. Сильная доля отражает чувствительность к иммуномодуляторам и появляющимся таргетным агентам, которые блокируют опосредованную иммунитетом потерю подоцитов. Генотипирование APOL1 стало рутинным, и пациенты с высокорисковыми аллелями регистрируются в испытаниях генотип-специфичных ингибиторов, таких как инаксаплин. Поэтому размер рынка лечения ФСГС для первичного заболевания прогнозируется к опережению вторичного ФСГС, чья терапия все еще зависит от решения проблем диабета, гипертензии или лекарственной токсичности.

Генетическое тестирование порождает микросегменты, определяемые статусом APOL1, сворачивая подпопуляции в дискретные коммерческие возможности. ИИ-усиленная цифровая патология дополнительно уточняет классификацию, позволяя производителям лекарств согласовывать соединения с наиболее отзывчивыми когортами. Эти точные тактики увеличивают вероятность успеха испытаний и повышают доверие инвесторов, усиливая центральную роль первичного ФСГС в управлении общей траекторией рынка лечения ФСГС.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По управлению заболеванием: лекарственная терапия трансформирует терапевтический ландшафт

Терапевтические вмешательства доминировали с 70,63% долей в 2024 году, и только срез лекарственной терапии продвигается со среднегодовым темпом роста 12,39%. Недавнее принятие дополнительного NDA спарсентана для маркировки ФСГС предвещает новую эру режимов, модифицирующих заболевание. Ингибиторы APOL1, блокаторы комплемента и регенеративные терапии расширяют выбор врачей и постепенно подрывают зависимость от кортикостероидов. Диагностическое подразделение - биопсия, панели биомаркеров и секвенирование следующего поколения - продолжает свой устойчивый подъем, поскольку клиницисты принимают менее инвазивные тесты, которые ускоряют принятие решений.

Диализ и трансплантация остаются спасительными альтернативами, однако их рост ограничен мощностью, стоимостью и нежеланием пациентов. Ожидается, что размер рынка лечения ФСГС для лекарственной терапии превзойдет, поскольку пероральные малые молекулы и подкожные биологические препараты переводят лечение в амбулаторные условия. Движки почечной патологии на основе ИИ, которые классифицируют поражения с 90% точностью, снижают частоту повторных биопсий и сокращают путь оказания помощи, повышая принятие таргетных препаратов.

По конечным пользователям: специализированные клиники лидируют в трансформации ухода

Больницы и центры трансплантации удерживали 49,76% глобальных доходов в 2024 году, поддерживаемые мультидисциплинарной экспертизой и доступом к хирургической инфраструктуре. Однако специализированные нефрологические клиники являются самыми быстрыми восходящими игроками, прогнозируется их рост на 13,75% ежегодно к 2030 году. Сети, основанные на ценности, такие как InterWell Health, демонстрируют, как ранняя стратификация риска, телемониторинг и интегрированная поведенческая поддержка могут сдержать прогрессирование и сократить госпитализации.

Миграция ухода из стационарных в амбулаторные условия ускоряется, поскольку инъекции раз в неделю и пероральные ингибиторы APOL1 выходят на рынок. Цифровые платформы позволяют нефрологам отслеживать протеинурию и рСКФ дистанционно, побуждая к корректировке лекарств в режиме реального времени. Сети диализа сталкиваются с федеральным контролем на предмет потенциальных антиконкурентных практик, побуждая регуляторов обеспечить открытые пути направления. Академические медицинские центры остаются центральными для поздних фаз испытаний, подкрепляя их значимость в переводе экспериментальных терапий в стандартную практику в рамках рынка лечения ФСГС.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 38,74% доходов 2024 года благодаря раннему внедрению биологических препаратов, концентрированной нефрологической экспертизе и широкому страховому покрытию. Только США принимают более 40 000 диагностированных пациентов, формируя крупнейший пул одной страны для предстоящих точных терапий. Канада выигрывает от универсального возмещения, которое сглаживает доступ, в то время как расширяющийся сегмент частного ухода Мексики стимулирует спрос на передовые нефрологические услуги.

Европа занимает второе место, поддерживаемая путем PRIME от EMA и координированной оценкой медицинских технологий, которые ускоряют препараты высокой потребности. Германия, Франция и Великобритания возглавляют использование агентов, снижающих протеинурию, тогда как Южная Европа использует структурные фонды ЕС для модернизации инфраструктуры почечного ухода. Условные маркетинговые одобрения, предоставленные после промежуточных результатов фазы 3, позволяют более ранний доступ пациентов и укрепляют импульс рынка лечения ФСГС по всему континенту.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, запланированной к среднегодовому темпу роста 18,60% к 2030 году. Стремление Китая включить препараты редких заболеваний в провинциальные формуляры расширяет базу возмещения, а устоявшаяся нефрологическая культура Японии ускоряет внедрение новых препаратов. План здоровья почек Кореи 2033 обязуется к общенациональному раннему обнаружению, телефонефрологии и стандартизации биопсии. Индия и Австралия представляют расходящуюся динамику: Индия сталкивается с разрывами доступа между городом и селом, но предлагает крупнейший объемный потенциал, в то время как Австралия использует сильные исследовательские сети для лидерства в региональных испытаниях. Вместе эти силы обеспечивают продолжение глобализации рынка лечения ФСГС, при этом многонациональные фирмы адаптируют планы запуска к разнообразным реалиям возмещения и инфраструктуры.

Конкурентный ландшафт

Рынок лечения ФСГС умеренно фрагментирован, но склоняется к консолидации, поскольку крупные фармацевтические компании ищут масштаб и экспертизу генетической медицины. Novartis детализировала соглашение на 1,7 млрд долларов США на покупку Regulus Therapeutics за ее почечный портфель на основе miR. Vertex приобрела Alpine Immune Sciences за 4,9 млрд долларов США для усиления своей франшизы APOL1. Эти сделки подчеркивают мнение, что таргетные активы ФСГС могут обеспечить премиальное ценообразование и длительную эксклюзивность из-за орфанного статуса.

Конкуренция смещается от широкой иммуносупрессии к модальностям, валидированным с точки зрения точности. Компании совместно разрабатывают сопутствующую диагностику, которая отмечает риск APOL1 или статус активации комплемента, стремясь предварительно отбирать пациентов с наивысшей вероятностью ответа. Алгоритмы поиска пациентов на основе ИИ становятся базовыми условиями; фирмы, развертывающие такие инструменты, получают более раннее проникновение на рынок и более сильные петли доказательств реального мира.

Возможности белых пространств сохраняются в педиатрических показаниях, регенеративной терапии подоцитов и комбинациях лекарство-устройство, таких как носимые диализные фильтры. Барьеры входа остаются высокими, учитывая необходимость инфраструктуры почечной биопсии и специализированных конечных точек. Тем не менее, нишевые биотехнологические инноваторы с первыми в своем классе механизмами продолжают привлекать интерес к партнерству, обеспечивая динамичный пайплайн, который питает устойчивый долгосрочный рост рынка лечения ФСГС.

Лидеры индустрии лечения фокального сегментарного гломерулосклероза (ФСГС)

-

F. Hoffmann-La Roche Ltd.

-

Genentech Inc.

-

Novartis AG

-

Merck KGaA

-

Travere Therapeutics Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Май 2025: Travere Therapeutics объявила о принятии FDA своего дополнительного заявления на новый препарат для FILSPARI (спарсентан) в лечении ФСГС, с целевой датой действия PDUFA 13 января 2026 года, потенциально делая его первой одобренной FDA терапией специально для ФСГС.

- Май 2025: Amicus Therapeutics завершила лицензирование DMX-200 от Dimerix для лечения ФСГС, расширив свой портфель редких заболеваний активом фазы 3, который показал положительные промежуточные результаты эффективности.

- Апрель 2025: Vertex Pharmaceuticals продвинула инаксаплин (VX-147) в часть фазы 3 адаптивного клинического испытания для заболевания почек, опосредованного APOL1, включая пациентов с ФСГС, с обозначением прорывной терапии FDA, поддерживающим ускоренную разработку.

Глобальный объем отчета о рынке лечения фокального сегментарного гломерулосклероза (ФСГС)

В соответствии с объемом отчета, фокальный сегментарный гломерулосклероз является прогрессивным рубцеванием почки, которое характеризуется протеинурией. Это одно из редких заболеваний, которые влияют на функцию почек, атакуя и повреждая гломерулы. Рынок лечения фокального сегментарного гломерулосклероза (ФСГС) сегментирован по типу заболевания (первичный ФСГС и вторичный ФСГС), управлению заболеванием (диагностика и лечение), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Первичный ФСГС |

| Вторичный ФСГС |

| Диагностика | Биопсия почки | |

| Тест на креатинин | ||

| Другая диагностика | ||

| Лечение | Лекарственная терапия | Кортикостероиды |

| Ингибиторы кальциневрина | ||

| Иммунодепрессанты | ||

| Биологические препараты | ||

| Ингибиторы APOL1 и появляющиеся терапии | ||

| Диализ | Гемодиализ | |

| Перитонеальный диализ | ||

| Трансплантация почки | ||

| Больницы и центры трансплантации |

| Специализированные клиники и нефрологические практики |

| Центры диализа |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу заболевания | Первичный ФСГС | ||

| Вторичный ФСГС | |||

| По управлению заболеванием | Диагностика | Биопсия почки | |

| Тест на креатинин | |||

| Другая диагностика | |||

| Лечение | Лекарственная терапия | Кортикостероиды | |

| Ингибиторы кальциневрина | |||

| Иммунодепрессанты | |||

| Биологические препараты | |||

| Ингибиторы APOL1 и появляющиеся терапии | |||

| Диализ | Гемодиализ | ||

| Перитонеальный диализ | |||

| Трансплантация почки | |||

| По конечным пользователям | Больницы и центры трансплантации | ||

| Специализированные клиники и нефрологические практики | |||

| Центры диализа | |||

| Академические и исследовательские институты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка лечения ФСГС?

Размер рынка лечения ФСГС составляет 14,95 млрд долларов США в 2025 году с прогнозной стоимостью 20,73 млрд долларов США к 2030 году.

Насколько быстро ожидается рост рынка?

Прогнозируется, что глобальные доходы расширятся со среднегодовым темпом роста 6,75% с 2025 по 2030 год.

Какой тип заболевания представляет наибольшую долю доходов?

Первичный ФСГС лидирует с 61,08% глобальных продаж в 2024 году и также является самым быстрорастущим типом заболевания.

Какой регион расширяется наиболее быстро?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 18,60%, движимый улучшенной нефрологической инфраструктурой и более широким доступом к точным терапиям.

Какая терапевтическая модальность демонстрирует наивысший рост?

Лекарственная терапия в рамках управления заболеванием регистрирует среднегодовой темп роста 12,39%, движимый ингибиторами APOL1 и другими таргетными агентами.

Кто является ведущими компаниями в этой области?

Travere Therapeutics, Vertex Pharmaceuticals, Novartis и Amicus Therapeutics находятся среди выдающихся игроков, продвигающих активы поздних стадий и стратегические приобретения.

Последнее обновление страницы: