Размер и доля рынка товары повседневного спроса упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

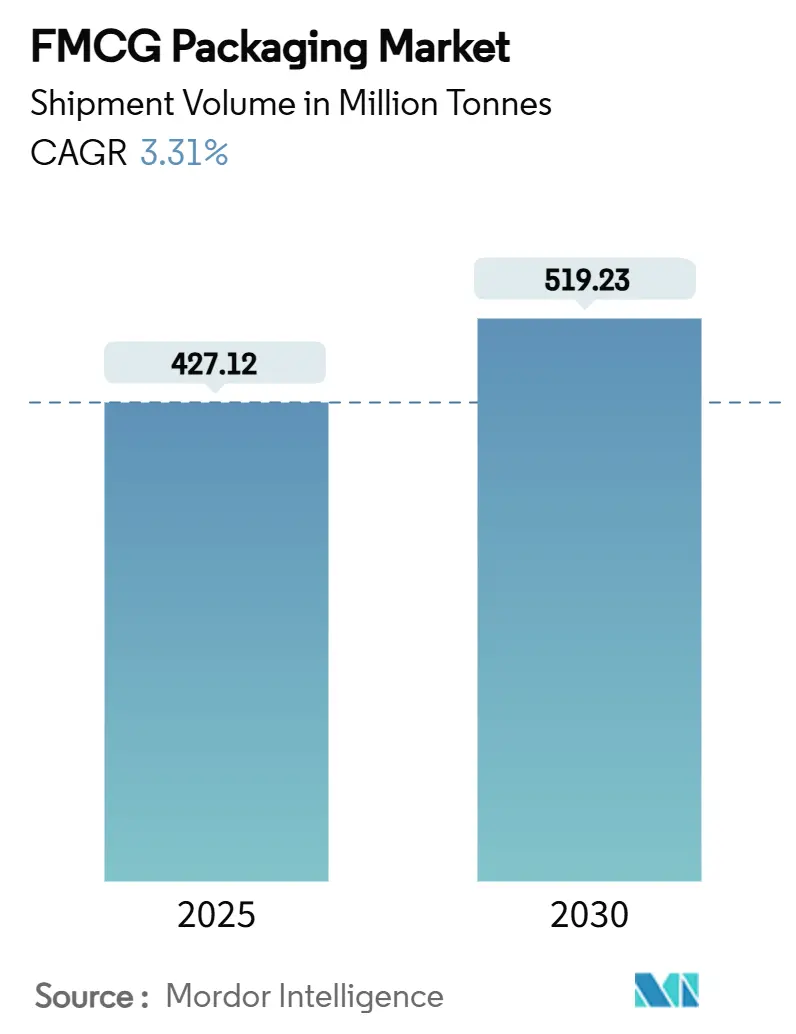

| Объем Рынка (2025) | 427.12 Миллион тонн |

| Объем Рынка (2030) | 519.23 Миллион тонн |

| Темп роста (2025 - 2030) | 3.31% CAGR |

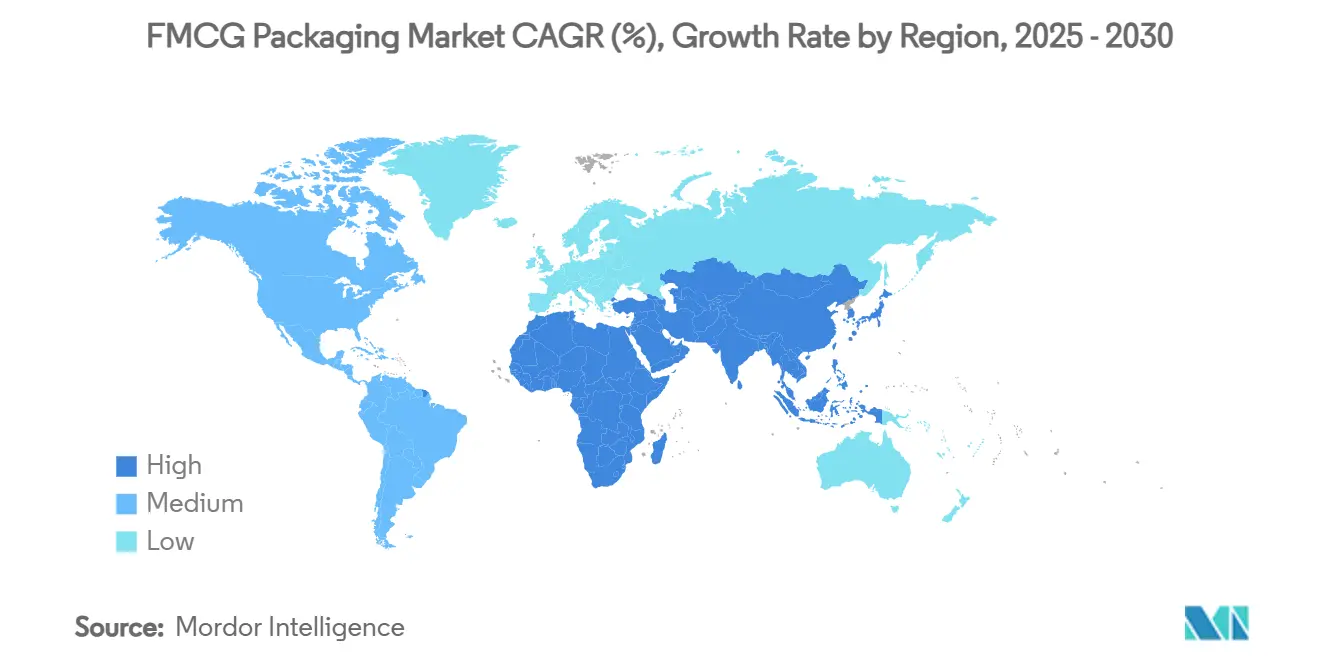

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка товары повседневного спроса упаковки от Mordor интеллект

Рынок товары повседневного спроса упаковки достиг 427,12 млн тонн в 2025 году и, по прогнозам, вырастет до 519,23 млн тонн к 2030 году, увеличиваясь на 3,31% в год. Рост основан на стабильном спросе домашних хозяйств на упакованные товары первой необходимости, расширяющихся объемах электронной коммерции и политических мерах, которые поощряют перерабатываемые и перезаполняемые решения. Крупные переработчики пересматривают форматы для снижения материалоемкости и транспортных расходов, защищая при этом товары, которые перемещаются по более длинным и сложным цепочкам поставок. Биоматериалы и химически переработанные смолы переходят от пилотного к коммерческому масштабу, однако пластики остаются незаменимыми в высокобарьерных и легких применениях. Региональный спрос возглавляет Азиатско-Тихоокеанский регион благодаря быстрой урбанизации и покупательской способности малых домохозяйств, в то время как Ближний Восток и Африка (БВА) предлагают самое быстрое расширение тоннажа по мере распространения современной розничной торговли.

Ключевые выводы отчета

- По регионам Азиатско-Тихоокеанский регион занимал 45,63% доли рынка товары повседневного спроса упаковки в 2024 году; прогнозируется, что БВА будет расти со среднегодовым темпом роста 6,58% до 2030 года.

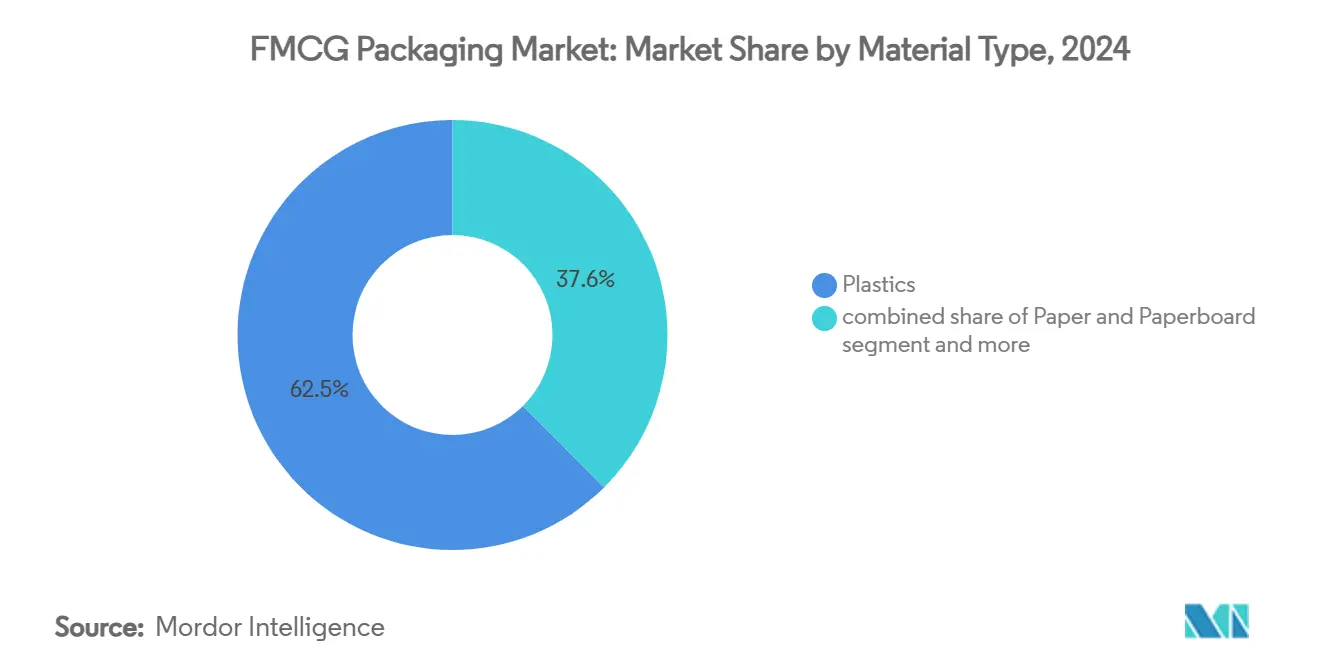

- По типу материала пластики составляли 62,45% размера рынка товары повседневного спроса упаковки в 2024 году; биоматериалы и компостируемые материалы прогнозируются к расширению со среднегодовым темпом роста 6,85% до 2030 года.

- По типу упаковки гибкие форматы лидировали с 54,65% долей выручки в 2024 году, при этом тот же сегмент прогнозируется к росту со среднегодовым темпом 6,35% до 2030 года.

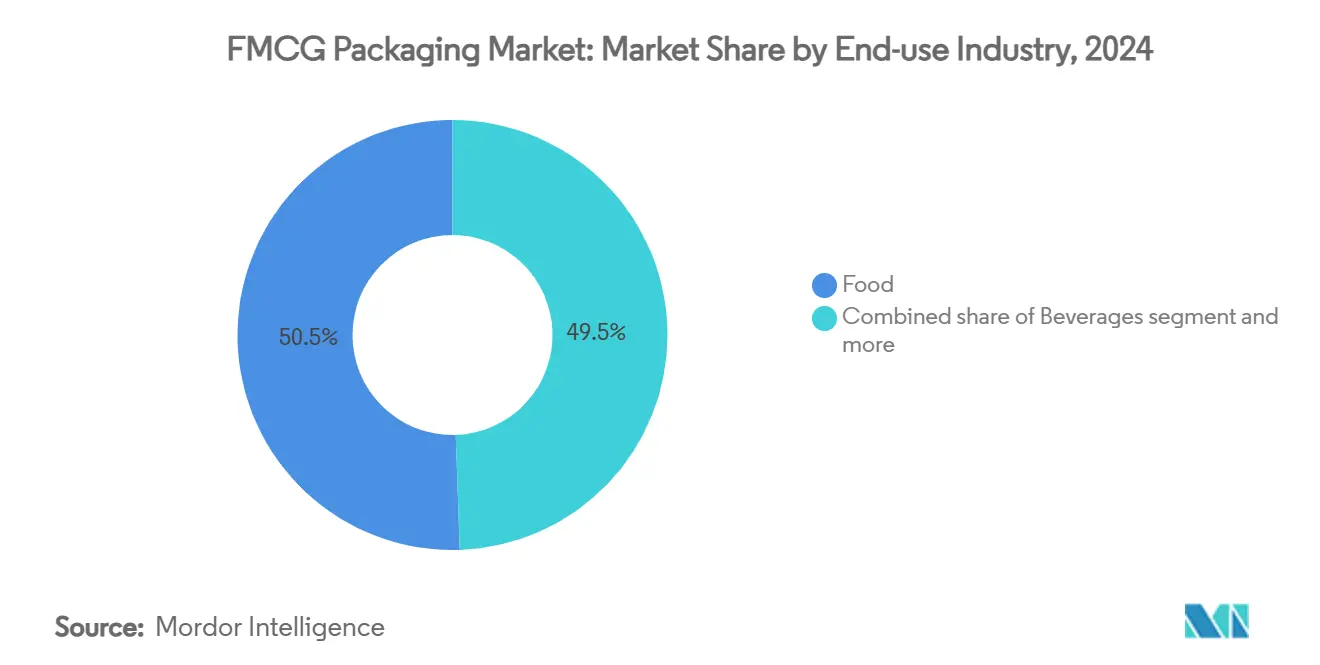

- По отрасли конечного использования продукты питания составляли 50,53% доли размера рынка товары повседневного спроса упаковки в 2024 году, в то время как фармацевтика и здравоохранение развиваются со среднегодовым темпом роста 5,55% до 2030 года.

- По каналу распределения прямые продажи представляли 56,34% выручки 2024 года; прогнозируется, что непрямые продажи вырастут со среднегодовым темпом роста 4,64% до 2030 года.

Тренды и аналитика глобального рынка товары повседневного спроса упаковки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрый рост электронной коммерции, требующий защитной легкой упаковки | 0.8% | Глобально, с концентрацией в Северной Америке и АТР | Средний срок (2-4 года) |

| Бум потребления одноразовых порций в городах Азии, стимулирующий удобные форматы | 0.7% | Ядро АТР, распространение на БВА | Долгий срок (≥ 4 лет) |

| Всплеск готовых к употреблению напитков, стимулирующий принятие высокобарьерных пакетов | 0.6% | Глобально, во главе с Северной Америкой и Европой | Короткий срок (≤ 2 лет) |

| Премиализация в сфере личной гигиены, вызывающая умную и декоративную упаковку | 0.5% | Европа и Северная Америка, расширение в АТР | Средний срок (2-4 года) |

| Расширение холодильной цепи на развивающихся рынках, увеличивающее использование многослойных пленок | 0.4% | АТР и БВА, с селективным проникновением в Латинскую Америку | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост электронной коммерции, требующий защитной легкой упаковки

Онлайн-ритейл теперь формирует технические задания вокруг прочности посылок, ограничений по объемному весу и беспрепятственного возврата. Владельцы брендов указывают мягкие почтовые пакеты, воздушно-колонные упаковки и коробки точного размера, которые сокращают пустое пространство и расходы на перевозку. Упаковочные предприятия добавляют линии цифровой печати, чтобы каждая отправка могла нести сканируемые коды, которые подтверждают подлинность или запускают услуги пополнения запасов. Умные индикаторы, которые выявляют удар или нарушение температурного режима, становятся стандартом в премиальных категориях - тренд, подкрепляемый страховщиками посылок, которые предлагают более низкие премии за отслеживаемые упаковки. Эти потребности поддерживают высокий спрос на гибкие пленки и гофрокартон и поощряют поставщиков смол ускорить внедрение переработанных марок, сохраняющих механические свойства. [1]Источник: упаковка Dive, "зеленый Bay упаковка к invest $1B в Arkansas kraft linerboard mill," packagingdive.com

Бум потребления одноразовых порций в городах Азии, стимулирующий удобные форматы

Растущее число домохозяйств из одного человека и перегруженные транспортные маршруты в Китае, Индии и Юго-Восточной Азии стимулируют использование порционно-контролируемых пакетов, стаканчиков и саше. Производители автоматизируют высокоскоростные линии наполнения-запечатывания для достижения ценовых точек, конкурентоспособных с крупными упаковками, одновременно сокращая пищевые отходы от частично использованных больших единиц. Ритейлеры выделяют премиальное место на полках для перезакрываемых упаковок для снеков и готовых к употреблению блюд, рассчитанных на одного человека, заставляя переработчиков улучшать барьерные слои, которые сохраняют содержимое свежим до последней порции. Рост распространяется на товары для дома и личной гигиены, где заправочные капсулы и дорожные мини-упаковки подходят для напряженного городского образа жизни. Спрос на ламинаты, которые сочетают легкое вскрытие с устойчивостью к падению, поддерживает заметную долю дополнительных производственных мощностей в Азии.

Всплеск готовых к употреблению напитков, стимулирующий принятие высокобарьерных пакетов

Функциональные и альтернативные молочным продуктам напитки процветают благодаря удобству и стабильности при комнатной температуре. Чтобы сохранить вкус и питательные вещества без охлаждения, производители указывают многослойные пленки с кислородопоглощающими слоями и не содержащими алюминия барьерами, совместимыми с потоками переработки. Формат также поддерживает расширение холодильной цепи на развивающихся рынках, где надежные холодильники остаются редкими. Владельцы брендов экспериментируют с пакетами-носиками, которые позволяют пить на ходу, а цифровые чернила обеспечивают графику лимитированных серий, которая создает шум в социальных сетях. Поставщики оборудования отвечают модульными системами розлива, которые переключаются между металлизированными и прозрачными пленками, предоставляя операционную гибкость при распространении SKU. Результирующий спрос поднимает заказы на EVOH и биосвязующие слои по всей Европе и Северной Америке.

Премиализация в сфере личной гигиены, вызывающая умную и декоративную упаковку

Бренды ухода за кожей, волосами и парфюмерии конкурируют за присутствие на полке, вызывая сложное тиснение, металлизацию и функции подключенной упаковки, которые рассказывают истории происхождения ингредиентов. NFC-метки позволяют потребителям проверять подлинность продукта или участвовать в программах лояльности, в то время как легкие домашний питомец-бутылки под стекло снижают углеродный след по сравнению с традиционным бесцветным стеклом. Люксовые бренды по-прежнему настаивают на тактильных крышках и матовых мягкий-трогать этикетках; поэтому поставщики совместно разрабатывают перерабатываемые внешние втулки и лаки на водной основе, которые достигают премиальной эстетики без фольгированных ламинатов. Растущие сегменты мужского груминга в Западной Европе и США принимают функциональные безвоздушные насосы, которые защищают чувствительные активные ингредиенты, дополнительно повышая спрос на многослойные полипропиленовые компоненты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на смолы, создающая неопределенность планирования | -0.4% | Глобально, с острым влиянием в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Дефицит инфраструктуры переработки в развивающихся странах | -0.3% | Развивающиеся рынки АТР и БВА, селективная Латинская Америка | Долгий срок (≥ 4 лет) |

| Запреты на одноразовый пластик, подавляющие обычные гибкие материалы | -0.2% | Европа и отдельные североамериканские юрисдикции | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на смолы, создающая неопределенность планирования

Колебания эталонов сырой нефти и нафты нарушают квартальные контрактные переговоры, заставляя переработчиков хеджировать сырье или ускорять замещение в сторону переработанных и биоматериалов. Более мелкие фирмы, не имеющие масштаба, с трудом поглощают скачки, что сжимает маржу и замедляет капитальные инвестиции. Внезапная нехватка специальных добавок, часто связанная с геополитическими событиями, заставляет проводить экстренные переформулировки, которые рискуют простоем и штрафами клиентов. В ответ многонациональные корпорации диверсифицируют источники поставок и заключают многолетние договоры поставок, в то время как финансовые команды внедряют пункты о перенесении затрат, привязанные к отраслевым индексам. Такая турбулентность благоприятствует производителям с интегрированными смольными активами и сильными позициями оборотного капитала.

Запреты на одноразовый пластик, подавляющие обычные гибкие материалы

Европейский регламент по упаковке и упаковочным отходам требует перерабатываемости и минимального содержания переработанного материала, подталкивая ПВХ термоусадочные втулки и PS йогуртовые стаканчики к поэтапному отказу. Параллельные схемы в Великобритании вводят сборы за утилизацию, которые штрафуют трудно перерабатываемые ламинаты. Владельцы брендов поворачиваются к мономатериальным PE или PP пленкам, но это может повысить проникновение кислорода, требуя улучшенных барьерных покрытий. Ритейлеры добавляют оценочные карты "готов к переработке" в аудиты поставщиков, повышая стратегическую важность дизайна для переработки. Хотя правила сжимают маржу на обычных гибких материалах, они создают взлетную полосу для бумаг с дисперсионными барьерами, компостируемых пленок и систем заправки, которые сейчас тестируются в сетях продуктовых магазинов.

Сегментный анализ

По типу материала: доминирование пластиков сталкивается с устойчивым нарушением

Пластики сохранили долю 62,45% рынка товары повседневного спроса упаковки в 2024 году, отражая непревзойденное соотношение прочности к весу и широкую технологичность. Биоматериалы и компостируемые марки, хотя все еще нишевые, расширяются со среднегодовым темпом роста 6,85%, поскольку переработчики коммерциализируют смеси PLA и PHA с улучшенными кислородными и влагозащитными барьерами. [2]Источник: Nature, "Improving то кислород и вода vapour барьер properties из PLA via а novel интерфейс инженерия," nature.com Жесткие металлы находят применение в премиальных линиях напитков за бесконечную перерабатываемость, а картон набирает долю там, где форматы сухих продуктов питания или личной гигиены позволяют стенки на основе волокна. Рынок товары повседневного спроса упаковки продолжает отдавать предпочтение полиэтилену и полипропилену в гибких ламинатах благодаря экономической эффективности, но химическая переработка, теперь масштабируемая в Северной Америке и Европе, обещает высококачественные постпотребительские смолы, которые умеряют спрос на первичные материалы. Инновации в линиях реактивного покрытия позволяют бумажным стаканчикам удерживать кислые соки без пластиковых вкладышей, открывая еще один путь для замещения пластиков.

Поставщики пластиков противодействуют давлению устойчивости, запуская сертифицированные циркулярные марки PE и PP, полученные из пиролизного масла, предоставляя владельцам брендов прямой путь к снижению выбросов при сохранении действующих линий переработки. Размер рынка товары повседневного спроса упаковки для биоматериалов прогнозируется превысить 8 млн тонн к 2030 году по мере вступления в силу правительственных правил зеленых закупок. Между тем, преимущество алюминия в легком весе в аэрозольных банках и лотках для кормов для домашних животных согласуется с заправочными станциями, которые предпочитают прочные форматы, выживающие несколько циклов. Стекло остается актуальным там, где ценится нейтральность вкуса, но вес и хрупкость ограничивают его объемную долю. В целом, выбор материала теперь зависит от балансирования функциональных характеристик, соответствия нормативным требованиям и общего углеродного воздействия, а не только от удельной цены.

Примечание: Доли всех индивидуальных сегментов доступны при покупке отчета

По типу упаковки: гибкие решения движут инновации

С долей 54,65% в 2024 году гибкие форматы доминируют на рынке товары повседневного спроса упаковки и показывают среднегодовой темп роста 6,35% до 2030 года. Владельцы брендов ценят более низкие соотношения материал-продукт, высокий графический потенциал и эффективность упаковки, которая позволяет больше единиц на поддон. Переход к электронной коммерции добавляет спрос на дружественные к почте подушки-упаковки и многослойные саше, которые выдерживают автоматическую сортировку без дополнительного наполнителя пустот. Непрерывно-движущиеся горизонтальные линии формирования-наполнения-запечатывания (HFFS) обеспечивают категории снеков и кондитерских изделий скоростью, превышающей 1500 упаковок в минуту, подчеркивая операционные преимущества, которые дает рекурсивная оптимизация формата.

Жесткие варианты все еще командуют нишами, где критичны структура и возможность повторного закрытия. домашний питомец-бутылки сохраняют лидерство в газированных безалкогольных напитках, в то время как стеклянные банки проецируют премиальные сигналы в изысканных соусах. Гибридные дизайны "жесткий-в-гибком" пакетов с формованными крышками сочетают оба мира, снижая вес до 70% по сравнению с эквивалентными по размеру стеклянными контейнерами. Размер рынка товары повседневного спроса упаковки для жестких форматов прогнозируется к росту в низких однозначных темпах, отражая насыщение в зрелых категориях, но новые возможности в перезаправляемых диспенсерах личной гигиены. Строители оборудования теперь предлагают модульные блоки розлива, которые обрабатывают фитинговые пакеты, банки и бутылки на одной линии, позволяя переработчикам хеджировать против колебаний спроса по форматам.

По отрасли конечного использования: доминирование продуктов питания встречает рост фармы

Применения в сфере продуктов питания генерировали 50,53% тоннажа 2024 года, поскольку продуктовые сети продвигают более длительный срок хранения при комнатной температуре для сокращения усушки. Саше с активными ингредиентами, которые поглощают кислород, или вкладыши, пропитанные антимикробными агентами, иллюстрируют, как упаковка закрепляет стратегии снижения отходов. Игроки напитков переходят на асептические картоны и ретортные пакеты, чтобы использовать растущий спрос на альтернативы молочным продуктам и функциональные напитки, которые должны оставаться стабильными без холодильной цепи. Размер рынка товары повседневного спроса упаковки для фармацевтики и здравоохранения расширяется со среднегодовым темпом роста 5,55%, подпитываемый запусками инсулина, вакцин и биосimilar, которые накладывают строгие требования к стерильности и отслеживаемости. [3]Источник: Здравоохранение упаковка, "Eli Lilly, Novo Nordisk Invest Billions в север Carolina производство," healthcarepackaging.com

Инвестиции в холодильную цепь в Азии и БВА повышают многослойные пленки, которые управляют влажностью, позволяя быстрый теплоперенос в шоковых заморозках. Параллельно запуски средств личной гигиены принимают безвоздушные насосы и мини-тубы, адаптированные к ограничениям на путешествия и услугам подписки. Концентраты бытовой химии в заправочных пакетах снижают использование пластика и вес перевозки, согласуясь с корпоративными углеродными обязательствами. Во всех отраслях умные этикетки, которые регистрируют температуру или события вмешательства, обеспечивают дополнительную уверенность для регуляторов и страховщиков. Эти сходящиеся тренды поощряют переработчиков расширять портфели материалов и совместно разрабатывать применения с командами R&д брендов.

Примечание: Доли всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: прямые продажи эволюционируют к омниканальности

Прямые продажи захватили 56,34% объема 2024 года, поскольку глобальные товары повседневного спроса группы полагались на долгосрочные контракты поставок с интегрированными упаковочными мажорами. Эти связи благоприятствуют совместным инновациям в обновлениях оборудования и закрытых циклах источников смол. Тем не менее, рынок товары повседневного спроса упаковки видит непрямые каналы - дистрибьюторов, типографии и онлайн-брокеров - ускоряющиеся со среднегодовым темпом роста 4,64%, поскольку малые и средние бренды отдают закупки на аутсорсинг для концентрации на маркетинге. Торговые площадки электронной коммерции указывают руководящие принципы без фрустрации, которые убирают избыточные слои и заменяют глянцевые ламинаты мономатериальными пленками.

Омниканальная доставка требует упаковок, которые навигируют складскую автоматизацию, но доставляют захватывающий момент распаковки по прибытии. Поэтому вкладыши, отрывные ленты и самозапечатывающиеся клапаны становятся критическими функциональными дополнениями. Поставщики услуг сторонней логистики все чаще объединяют комплектование и индивидуальную печать, смещая некоторое влияние над спецификациями упаковки вниз по течению. Поэтому индустрия товары повседневного спроса упаковки инвестирует в облачные платформы, которые связывают пересмотр макетов, заказы и отслеживание так, что каждый заинтересованный стороны работает с одним и тем же набором данных. В течение прогнозного периода конкуренция между прямыми и непрямыми маршрутами будет зависеть от гибкости обслуживания так же, как от удельной стоимости.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 45,63% отгрузок 2024 года, позиционируя регион как якорь рынка товары повседневного спроса упаковки. Китай и Индия обеспечивают мамонтовый внутренний спрос и обслуживают экспортные потоки, используя кластеры интегрированных смольных крекеров, экструдеров пленок и перерабатывающих заводов. Городские микро-кухни и привычки питания на ходу питают использование одноразовых порционных пакетов, в то время как национальные мандаты на снижение пластика ускоряют испытания гибких материалов на основе бумаги. Растущие располагаемые доходы позволяют торговать вверх к премиальным форматам личной гигиены, углубляя интенсивность упаковки на душу населения. Поддерживаемые правительством коридоры холодильной цепи в Индии и Юго-Восточной Азии высвобождают дальнейшую потребность в изолированных отправителях и пломбах защиты от вскрытия.

Северная Америка следует со стабильной долей, укорененной в широком проникновении электронной коммерции и продвинутых мощностях гофрокартона. Слияние Smurfit-WestRock, оцененное в 20 млрд долларов США, иллюстрирует стремление к масштабу для разбавления фиксированных затрат и финансирования R&д циркулярной экономики. Инвестиции, такие как завод крафт-лайнера зеленый Bay упаковка стоимостью 1 млрд долларов США в Арканзасе, укрепляют безопасность внутренних поставок и расширяют предложения легких лайнеров. Государственные регулирования США по переработанному содержанию в контейнерах для напитков катализируют проекты рекуперации домашний питомец, заставляя местных переработчиков блокировать сырье rPET. Канада и Мексика выигрывают от nearshoring, который перемещает линии розлива потребительских товаров ближе к основному спросу.

Зрелый рынок Европы использует инновации для соответствия своим строгим целям перерабатываемости под Регламентом по упаковке и упаковочным отходам. Германия и Франция модернизируют MRF и пилотные проекты химической переработки для удовлетворения минимальных порогов содержания переработанного материала, в то время как владельцы брендов перепроектируют индивидуальные упаковки для прохождения тестов на "сортируемость". Премиальная кондитерская выбирает обертывание на основе волокон с биобарьерами, а британские супермаркеты разворачивают пилотные проекты заправки, которые тестируют принятие покупателями возвратных пакетов. Эти инициативы стабилизируют общий тоннаж, но смещают ценность к материалам более высоких спецификаций и связанным цифровым услугам.

Ближний Восток и Африка регистрируют самый быстрый среднегодовой темп роста 6,58%, хотя и с более низкой базы, поскольку организованная розничная торговля расширяется, а рост населения стимулирует упакованные основные продукты. Государства Залива инвестируют в современные гибкие заводы, которые обеспечивают как внутренние сети фастфуда, так и экспортные заказы. Южная Африка и Кения привлекают мобильные установки розлива для молочных и соковых картонов, которые продлевают срок хранения в районах, лишенных охлаждения. Прямые иностранные инвестиции от европейских и азиатских групп вводят технологию многослойной экструзии, поднимая местные возможности.

Южная Америка предлагает устойчивый рост, поскольку экономические реформы в Бразилии и Колумбии возрождают потребительские расходы. Региональная доступность волокон поддерживает конкурентоспособный по стоимости гофрокартон, а мощности био-PE на основе сахарного тростника в Бразилии дают глобальным брендам нарратив возобновляемого содержания. Тарифные структуры все еще влияют на решения о размещении заводов, подталкивая переработчиков к принятию многонациональных следов, которые охватывают блоки Меркосур и Тихоокеанский альянс.

Конкурентная среда

Рынок товары повседневного спроса упаковки остается фрагментированным с многочисленными региональными специалистами. Связка Smurfit-WestRock объединяет активы картона, гофрокартона и контейнерного картона на четырех континентах, стремясь разблокировать логистические синергии и R&д. Расширение Kimberly-Clark в США на 2 млрд долларов США на нескольких объектах демонстрирует, как владельцы брендов вертикально интегрируют отдельные упаковочные линии для защиты поставок и ускорения инноваций. Между тем, завод Hotpack Global в Нью-Джерси стоимостью 100 млн долларов США иллюстрирует, как иностранные участники создают местное производство для сокращения времени выполнения заказов и снижения валютного риска.

Технологическое лидерство движет дифференциацией. Центр передового опыта американский упаковка Corporation в Юте размещает собственные флексографские прессы, которые доставляют короткосерийные, высокографические пакеты, подходящие для персонализированного маркетинга. Полностью автоматизированное техасское предприятие Graphic упаковка интегрирует контроль качества на основе ИИ, сокращая отходы и потребление энергии при сокращении циклов заказ-отгрузка. Активное патентование в химии барьеров и цифровых водяных знаков сигнализирует о продолжающемся соперничестве как в материаловедении, так и в богатой данными отслеживаемости.

Давления устойчивости открывают полосы для меньших новаторов. Водорастворимые пленки Lactips и стартапы, предлагающие пакеты-носики на основе бумаги, получают пилотные программы с многонациональными группами напитков. Партнерства по химической переработке между крупными смольными компаниями и фирмами управления отходами обещают качество близкое к первичному, возможность, которая, вероятно, перерисует иерархии поставщиков после достижения коммерческого масштаба. В течение прогнозного периода успешные игроки будут объединять полномочия циркулярного дизайна с экономически эффективными глобальными сетями.

Лидеры индустрии товары повседневного спроса упаковки

-

Amcor plc

-

мяч Corporation

-

Mondi группа

-

Sealed воздух Corporation

-

International бумага Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: зеленый Bay упаковка инвестировала 1 млрд долларов США для расширения своего завода крафт-лайнера в Арканзасе, добавив высокоэффективные котлы и удвоив мощности легкого лайнера

- Июнь 2025: Tetra Pak и Cayuga молоко ингредиенты завершили расширение асептической упаковки на 270 млн долларов США в Нью-Йорке, создав 150 рабочих мест и добавив возможности картонов длительного хранения

- Май 2025: Hotpack Global подтвердила завод стоимостью 100 млн долларов США в Нью-Джерси для производства устойчивых одноразовых изделий для рынков общественного питания Северной Америки

- Май 2025: Kimberly-Clark обрисовала строительство производства в США на 2 млрд долларов США, включая новое предприятие в Огайо и модернизацию в Южной Каролине, проектируемые для создания 900 квалифицированных позиций

Объем отчета по глобальному рынку товары повседневного спроса упаковки

Рынок товары повседневного спроса упаковки сосредоточен на создании и поставке упаковочных решений для товаров повседневного спроса (товары повседневного спроса). Эти товары включают повседневные предметы первой необходимости, такие как продукты питания, напитки, средства личной гигиены, бытовые товары и безрецептурные товары для здравоохранения, часто покупаемые при относительно низких затратах. Упаковка жизненно важна для защиты и сохранения продуктов, брендинга, маркетинга и соответствия регулятивным стандартам. Рынок движут тренды потребительского поведения, технологические достижения, регулирования устойчивости и спрос на инновационные и удобные упаковочные решения.

Рынок товары повседневного спроса упаковки сегментирован по типу материала (бумага и картон, пластик, металл и стекло), по применению (продукты питания, напитки, косметика и средства личной гигиены, фармацевтика, бытовая химия и другие применения) и по географии (Северная Америка [Соединенные Штаты и Канада], Европа [Великобритания, Германия, Франция, Италия, Испания и остальная Европа], Азия [Китай, Индия, Япония, Южная Корея, Австралия и Новая Зеландия и остальная Азия], (Латинская Америка [Бразилия, Мексика, Колумбия и остальная Латинская Америка], Ближний Восток и Африка [Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка и остальной Ближний Восток и Африка]). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Бумага и картон | |

| Пластики | Полиэтилен (LDPE/HDPE) |

| Полипропилен (PP) | |

| Полиэтилентерефталат (PET) | |

| Другие пластики (PVC, PS и др.) | |

| Металл | |

| Стекло | |

| Биоматериалы и компостируемые материалы |

| Гибкая упаковка | Пакеты и мешки |

| Пленки и обертки | |

| Другая гибкая упаковка | |

| Жесткая упаковка | Бутылки и банки |

| Банки | |

| Лотки и контейнеры | |

| Другая жесткая упаковка |

| Продукты питания |

| Напитки |

| Средства личной гигиены и косметика |

| Товары бытовой химии |

| Фармацевтика и здравоохранение |

| Другая отрасль конечного использования |

| Прямые продажи |

| Непрямые продажи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу материала | Бумага и картон | ||

| Пластики | Полиэтилен (LDPE/HDPE) | ||

| Полипропилен (PP) | |||

| Полиэтилентерефталат (PET) | |||

| Другие пластики (PVC, PS и др.) | |||

| Металл | |||

| Стекло | |||

| Биоматериалы и компостируемые материалы | |||

| По типу упаковки | Гибкая упаковка | Пакеты и мешки | |

| Пленки и обертки | |||

| Другая гибкая упаковка | |||

| Жесткая упаковка | Бутылки и банки | ||

| Банки | |||

| Лотки и контейнеры | |||

| Другая жесткая упаковка | |||

| По отрасли конечного использования | Продукты питания | ||

| Напитки | |||

| Средства личной гигиены и косметика | |||

| Товары бытовой химии | |||

| Фармацевтика и здравоохранение | |||

| Другая отрасль конечного использования | |||

| По каналу распределения | Прямые продажи | ||

| Непрямые продажи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка товары повседневного спроса упаковки?

Рынок товары повседневного спроса упаковки достиг 427,12 млн тонн в 2025 году и прогнозируется достигнуть 519,23 млн тонн к 2030 году.

Какой регион лидирует на рынке товары повседневного спроса упаковки?

Азиатско-Тихоокеанский регион лидирует с долей 45,63% в 2024 году благодаря большой потребительской базе и производственному масштабу.

Какой материал доминирует в глобальном спросе на товары повседневного спроса упаковку?

Пластики составляют 62,45% объема 2024 года, хотя биоальтернативы показывают самый быстрый рост.

Какой формат упаковки растет быстрее всего?

Гибкая упаковка расширяется со среднегодовым темпом роста 6,35%, движимая эффективностью материалов и пригодностью для электронной коммерции.

Почему фармацевтический сектор важен для будущего роста?

Расширение холодильной цепи и более строгие регулятивные потребности толкают спрос фармацевтики и здравоохранения со среднегодовым темпом роста 5,55% до 2030 года.

Последнее обновление страницы: