Размер и доля рынка сварочного оборудования Европы

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 6.35 Миллиардов долларов США |

| Размер Рынка (2030) | 8.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сварочного оборудования Европы от Mordor Intelligence

Размер рынка сварочного оборудования Европы оценивается в 6,35 млрд долл. США в 2025 году и ожидается, что достигнет 8,11 млрд долл. США к 2030 году со среднегодовым темпом роста 5,10 % в течение прогнозного периода (2025-2030).

Европейская индустрия сварочного оборудования функционирует в рамках устойчивой производственной экосистемы, при этом данный сектор вносит значительный вклад в экономическую мощь региона. Производство составляет 17,3 % ВВП ЕС и представляет 83 % экспорта, что делает Европу крупнейшим экспортером промышленных товаров в мире. Это производственное превосходство особенно заметно в Германии, где сектор сварочной техники продемонстрировал замечательную силу со стоимостью производства 4,11 млрд евро в 2022 году, а экспорт достиг 2,8 млрд евро, подчеркивая технологическое лидерство и экспортные возможности региона.

Автомобильный сектор остается ключевым драйвером спроса на сварочное оборудование, обеспечивая занятость примерно 13,8 млн европейцев, что составляет 6,1 % от общей занятости в ЕС. Обширная производственная база отрасли с 42 автозаводами в Германии, 31 во Франции, 23 в Италии и 17 в Испании подчеркивает значительный спрос на передовые решения для автоматизации сварки. Это широкое производственное присутствие стимулировало инновации в автоматизированном сварочном оборудовании и робототехнике, что подтверждается стратегическим приобретением компании LORCH корпорацией DAIHEN Corporation в августе 2023 года, направленным на укрепление их позиций на европейском рынке и технологических возможностей.

Судостроительный сектор представляет еще один значительный рынок для сварочного оборудования: более 150 верфей в Европе обеспечивают занятость примерно 120 000 человек. Отрасль поддерживает сильные глобальные позиции с 6 % долей рынка по тоннажу и 35 % по морскому оборудованию, демонстрируя экспертизу Европы в специализированном морском производстве. Сила этого сектора дополнительно подкрепляется постоянными технологическими достижениями, что продемонстрировал запуск компанией Speed Plastics крупнейшего в Европе высокочастотного сварочного оборудования в 2023 году, специально разработанного для сложных промышленных применений.

Отрасль является свидетелем значительных инвестиций в инновации и развитие инфраструктуры, что иллюстрируется несколькими ключевыми событиями в 2023 году. Открытие компанией AMADA их Глобального инновационного центра, представляющего собой крупнейшее предприятие такого рода в мире с площадью примерно 30 000 м², демонстрирует приверженность отрасли технологическому прогрессу. Кроме того, инвестиции группы BMZ innovation в размере 11 млн евро в приобретение роботизированного сварочного оборудования от AMADA WELD TECH демонстрируют растущее внимание к совершенствованию производственных возможностей и удовлетворению растущего спроса на сложные сварочные решения в секторе накопления энергии.

Тенденции и insights рынка сварочного оборудования Европы

Бурно развивающийся строительный сектор

Европейский строительный сектор продолжает стимулировать значительный спрос на сварочное оборудование, поддерживаемый крупными инициативами по развитию инфраструктуры и проектами реновации по всему региону. Инвестиции в реновацию представляют 29,9 % от общих инвестиций в строительство, при этом работы по реновации показывают сильный рост в 2,8 % в 2022 году. Такие страны, как Италия, стали свидетелями замечательного роста инвестиций в реновацию, зафиксировав увеличение на 22 %, что значительно выше, чем в других европейских странах, таких как Дания с 8,1 %. Этот всплеск деятельности по реновации создал устойчивый спрос на сварочное оборудование и связанные технологии в жилых и коммерческих проектах.

Сектор дополнительно укрепляется существенными государственными инвестициями в транспортную инфраструктуру. Например, в январе 2024 года Macquarie привлекла более 8,7 млрд долл. США средств для своего нового европейского инфраструктурного фонда, а в июне 2023 года Европейский союз планировал инвестировать 6,7 млрд долл. США в устойчивую, безопасную и эффективную транспортную инфраструктуру. Более 80 % этого финансирования будет поддерживать проекты, обеспечивающие более эффективные, экологичные и интеллектуальные сети железных дорог, внутренних водных путей и морских маршрутов вдоль транс-европейской транспортной сети, создавая обширные возможности для производителей сварочного оборудования и поставщиков услуг.

Рост отрасли промышленного машиностроения

Европейский производственный сектор, особенно сегмент промышленного машиностроения, стал мощным драйвером рынка промышленного сварочного оборудования. Регион занимает ведущее положение в многочисленных секторах промышленного производства, при этом общее производство составляет более 17,3 % ВВП ЕС и 83 % экспорта, что делает Европу крупнейшим экспортером промышленных товаров в мире. Эта прочная производственная база создала стабильный спрос на передовые сварочные инструменты и оборудование в различных промышленных применениях.

Рост отрасли дополнительно ускоряется внедрением самых современных решений для автоматизации сварки. Исследовательские и инновационные программы Европейского союза твердо поддержали разработку интеллектуальных технологий, которые позволяют европейской производственной промышленности в полной мере воспользоваться цифровыми возможностями. Например, базирующаяся в Европе компания Geesinknorba достигла замечательных результатов благодаря технологиям интеллектуального производства, включая сокращение времени выполнения заказов, повышение эффективности производства на 45 % и увеличение объема производства на 40 % всего за восемь месяцев реализации, демонстрируя трансформационное воздействие передовых сварочных технологий в промышленном производстве.

Нехватка квалифицированной рабочей силы

Сварочная промышленность в Европе сталкивается со значительной нехваткой квалифицированной рабочей силы, что парадоксальным образом привело к увеличению инвестиций в передовое автоматизированное сварочное оборудование и решения автоматизации. Согласно отчету ЕС о занятости и социальном развитии в Европе (ESDE) за 2023 год, несмотря на то, что общий уровень занятости достиг рекордного максимума в 74,6 % с 213,7 млн занятых людей в 2022 году, компании продолжают сталкиваться с нехваткой рабочей силы, особенно в специализированных секторах, таких как сварка. Ожидается, что эта нехватка сохранится как в высококвалифицированных, так и в низкоквалифицированных профессиях, обусловленная созданием новых рабочих мест и необходимостью замены уходящих на пенсию работников.

Отрасль отреагировала на этот вызов внедрением инновационных программ обучения и инвестициями в решения автоматизированного сварочного оборудования. Концепция Weld 4.0 революционизирует отрасль, трансформируя навыки и компетенции, требуемые от профессионалов сварки, приводя их в цифровую эпоху. Европейские компании активно инвестируют в цифровые сварочные навыки и компетенции для решения проблемы нехватки рабочей силы, одновременно повышая эффективность и качество. Этот переход поддерживается различными инициативами, направленными на внедрение обучающих модулей для обеспечения квалифицированными работниками сварочной промышленности, обеспечивая устойчивый конвейер квалифицированных профессионалов, одновременно стимулируя принятие передового сварочного оборудования.

Увеличение технологических достижений в отраслях конечных пользователей

Технологические достижения в отраслях конечных пользователей значительно стимулируют эволюцию и принятие сложного сварочного оборудования в Европе. Интеграция принципов Индустрии 4.0, включая автоматизацию, робототехнику и цифровую связность, трансформирует традиционные процессы сварки. Например, такие компании, как TRUMPF, внедрили инновационные решения, такие как технология интеллектуального отслеживания швов, разработанная в сотрудничестве с Институтом производственной инженерии и автоматизации им. Фраунгофера IPA, которая позволяет сварочным роботам автоматически программировать их траектории сварки, значительно повышая эффективность и точность.

Автомобильный и аэрокосмический секторы особенно стимулируют технологические инновации в сварочном оборудовании. В автомобильном секторе растущий переход к производству электромобилей создал спрос на специализированные сварочные инструменты. Например, объявление BMW в сентябре 2023 года об инвестициях в размере 600 млн фунтов стерлингов в переоборудование своего завода Oxford MINI для полностью электрического производства к 2030 году иллюстрирует трансформацию отрасли и ее влияние на требования к сварочным технологиям. Аналогично, принятие аэрокосмической промышленностью передовых материалов и сложных производственных процессов стимулировало разработку сложных сварочных решений, включая лазерную сварку и технологии сварки трением с перемешиванием, демонстрируя непрерывную эволюцию сварочного оборудования для удовлетворения все более требовательных промышленных применений.

Анализ сегментов

Сегмент сварочных расходных материалов на рынке сварочного оборудования Европы

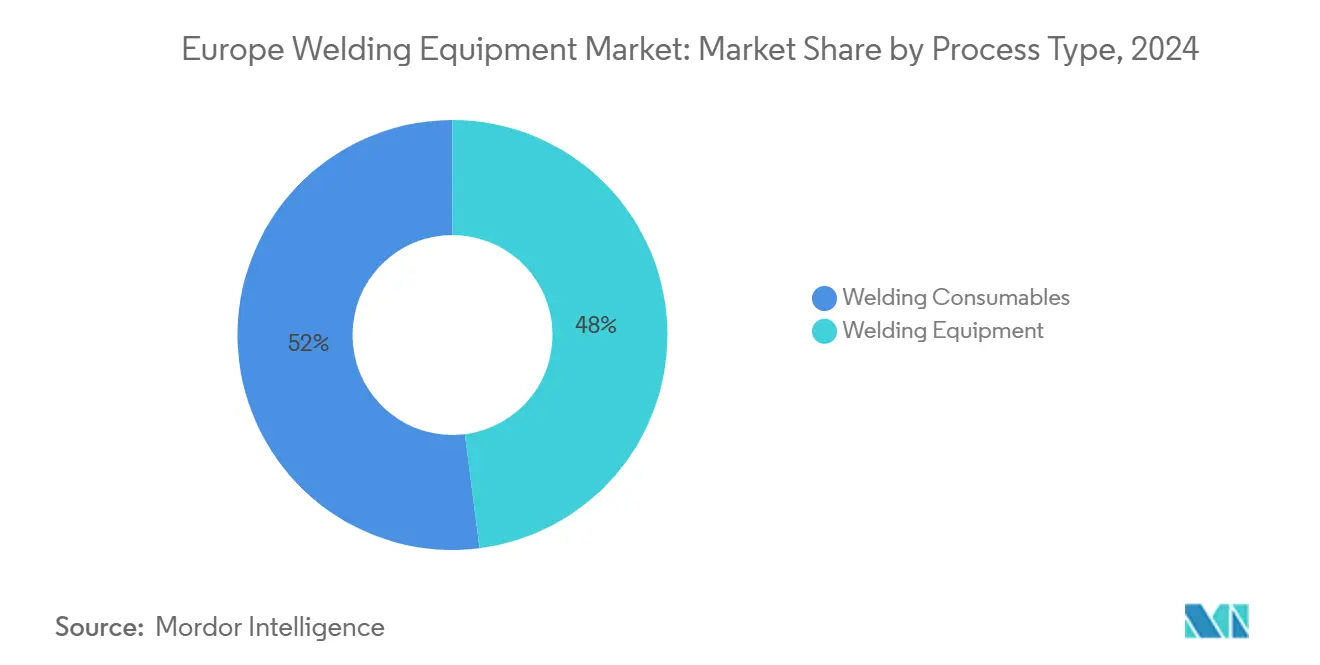

Сегмент сварочных расходных материалов доминирует на европейском рынке сварочного оборудования, занимая примерно 52 % доли рынка в 2024 году. Эта значительная рыночная позиция обусловлена широким использованием флюсовых и присадочных материалов в соединении различных металлов посредством процессов сварки. Сила сегмента особенно заметна в строительной, автомобильной, транспортной и энергетической отраслях, где сварочные расходные материалы, такие как низколегированная сталь, никелевая сталь, медь, рутил, ильменит и алюминий, широко используются. Эти материалы имеют решающее значение в изготовлении штучных электродов, флюсов и различных типов сварочной проволоки, включая сплошную, порошковую и проволоку для дуговой сварки под флюсом (SAW). Доминирование сегмента дополнительно подкрепляется растущим вниманием к устойчивости, при этом производители разрабатывают экологически дружественные расходные материалы, направленные на снижение выбросов и минимизацию разбрызгивания при сохранении высоких стандартов производительности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Сегмент сварочного оборудования на рынке сварочного оборудования Европы

Прогнозируется, что сегмент сварочного оборудования испытает самый высокий темп роста примерно 5 % в течение прогнозного периода 2024-2029. Этот рост в первую очередь обусловлен технологическими достижениями в машинах сварочного оборудования и растущей автоматизацией производственных процессов. Сегмент является свидетелем значительных инноваций в таких областях, как роботизированные системы сварочного оборудования, автоматизированные машины для точечной сварки и технологии точного управления. Принятие передового сварочного оборудования особенно сильно в таких странах, как Германия, Франция и Италия, где производственные секторы быстро модернизируют свои сварочные операции. Рост дополнительно поддерживается растущим спросом на специализированное сварочное оборудование в новых применениях, таких как производство электромобилей и развитие инфраструктуры возобновляемой энергетики. Лидеры отрасли сосредотачиваются на разработке интеллектуальных машин сварочного оборудования с такими функциями, как цифровое управление, возможности дистанционного мониторинга и интеграция с технологиями Индустрии 4.0.

Анализ сегментов: по процессу

Сегмент дуговой сварки на рынке сварочного оборудования Европы

Дуговая сварка доминирует на европейском рынке сварочного оборудования, занимая примерно 62 % от общей доли рынка в 2024 году. Эта значительная рыночная позиция обусловлена ее широким применением в различных отраслях, особенно в автомобильном секторе, строительстве и инфраструктуре, а также судостроительной промышленности. Универсальность дуговой сварки делает ее особенно ценной в автомобильной промышленности, где она широко используется для изготовления компонентов, таких как шасси, панели кузова, выхлопные системы и другие структурные элементы. Доминирование сегмента дополнительно подкрепляется растущим принятием автоматизированных систем оборудования дуговой сварки, особенно в таких странах, как Германия, Франция и Италия, где промышленная автоматизация быстро развивается. Способность технологии обеспечивать высококачественные сварные швы в сочетании с ее экономической эффективностью и надежностью сделала ее предпочтительным выбором для крупномасштабных производственных операций по всей Европе.

Сегмент пайки и лужения на рынке сварочного оборудования Европы

Сегмент пайки и лужения является самым быстрорастущим сегментом на европейском рынке сварочного оборудования с прогнозируемым ростом примерно 6 % в течение 2024-2029 годов. Этот рост в первую очередь обусловлен растущим спросом со стороны электронной промышленности, особенно в производстве и ремонте печатных плат (PCB) и других электронных компонентов. Сегмент испытывает значительные технологические достижения, при этом производители внедряют инновационные решения, обеспечивающие большую точность и контроль при соединении материалов. Расширение сектора производства электроники в таких странах, как Германия, Франция и Соединенное Королевство, создает существенные возможности для оборудования пайки и лужения. Кроме того, растущее внимание к миниатюризации в электронике и увеличивающееся принятие передовых электронных устройств дополнительно стимулируют рост сегмента на европейском рынке.

Остальные сегменты в сегментации по процессам

Сегменты газовой сварки и других процессов, включая оборудование контактной сварки и кузнечную сварку, продолжают играть важную роль на европейском рынке сварочного оборудования. Газовая сварка сохраняет свое значение в применениях, требующих высокой точности и контроля, особенно в производственном секторе и ремонтных работах. Сегмент других процессов, охватывающий оборудование контактной сварки и кузнечную сварку, особенно важен в автомобильном производстве и применениях тяжелого машиностроения. Эти сегменты являются свидетелями технологических достижений с интеграцией систем автоматизации и цифрового управления, повышающих их эффективность и точность. Принятие этих процессов варьируется в различных европейских регионах, при этом страны Западной Европы проявляют более высокую склонность к передовым технологиям сварочного оборудования, в то время как восточноевропейские рынки поддерживают сбалансированное сочетание традиционных и современных процессов сварки.

Анализ сегментов: по конечному пользователю

Сегмент тяжелого машиностроения на рынке сварочного оборудования Европы

Сегмент тяжелого машиностроения доминирует на европейском рынке сварочного оборудования, занимая примерно 22 % доли рынка в 2024 году. Эта значительная рыночная позиция обусловлена сильной позицией Европы как крупнейшего мирового производителя и экспортера машин, контролирующего примерно 36 % мирового рынка. Рост сегмента поддерживается увеличивающимся принятием технологий автоматизации в промышленной сварке, при этом ключевые игроки сосредотачиваются на укреплении навыков программирования сварщиков для сложных программных средств управления. Немецкий машиностроительный сектор, основной вкладчик в этот сегмент, показал замечательную устойчивость с значительным ростом экспорта в последние кварталы. Средняя производительность в европейском машиностроительном секторе увеличилась почти на 10 % с 2021 по 2022 год, демонстрируя прочную траекторию роста сектора. Производители в Европе интенсифицировали свою исследовательскую и развивающую деятельность со значительными инвестициями, направленными на изучение энергоэффективных и экологически дружественных решений, дополнительно укрепляя лидерство сегмента на рынке.

Сегмент энергетики и электроэнергии на рынке сварочного оборудования Европы

Сегмент энергетики и электроэнергии является самым быстрорастущим сегментом на европейском рынке сварочного оборудования с прогнозируемым темпом роста примерно 6 % в течение 2024-2029 годов. Этот исключительный рост в первую очередь обусловлен агрессивным переходом Европы к возобновляемым источникам энергии и существенными инвестициями в проекты зеленой энергетики. Крупные корпорации, такие как Amazon, значительно расширяют свои проекты возобновляемой энергетики по всей Европе, добавляя более одного гигаватта мощности чистой энергии в сети по всему региону. Приверженность Европейского союза чистой энергетике очевидна через его существенные финансовые инициативы, включая недавний запуск более 4,36 млрд долл. США для проектов чистой энергетики, со значительными долями, выделенными на производство чистых технологий и общие проекты декарбонизации. Выделение германским правительством более 63 млрд долл. США на проекты зеленой инфраструктуры и его поддержка строительства сети трубопроводов протяженностью 9 700 километров для транспортировки водорода дополнительно иллюстрируют приверженность региона устойчивой энергетической инфраструктуре, стимулируя спрос на передовое сварочное оборудование и технологии.

Остальные сегменты в сегментации рынка по конечным пользователям

Европейский рынок сварочного оборудования охватывает несколько других значительных сегментов, включая строительство и инфраструктуру, нефть и газ, автомобилестроение и судостроение, аэрокосмическую промышленность и оборону, а также железные дороги. Сегмент строительства и инфраструктуры выигрывает от продолжающихся крупных проектов развития инфраструктуры по всей Европе, в то время как сектор нефти и газа продолжает стимулировать спрос через новые разработки месторождений и техническое обслуживание инфраструктуры. Сегмент автомобилестроения и судостроения остается ключевым благодаря сильной автомобильной производственной базе Европы и устоявшейся судостроительной промышленности. Аэрокосмический и оборонный сектор вносит значительный вклад благодаря своим требовательным требованиям к точной сварке в производстве и техническом обслуживании самолетов. Сегмент железных дорог, хотя и меньший по доле рынка, играет важную роль в развитии инфраструктуры через различные проекты высокоскоростных железных дорог и расширения сетей по всему региону. Каждый из этих сегментов уникально вносит вклад в динамику рынка, движимую специфическими технологическими требованиями и регулятивными стандартами.

Географический анализ

Рынок сварочного оборудования Европы в Германии

Германия является краеугольным камнем европейской индустрии сварочного оборудования, занимая примерно 32 % доли рынка в 2024 году. Доминирование страны подкрепляется ее прочными автомобильным и промышленным секторами, которые стабильно стимулируют рост рынка. Германия является не только крупным потребителем, но также значительным производителем сварочной техники, устройств и добавок. Сектор сварочных технологий страны выигрывает от существенных инициатив в области исследований и разработок, при этом многие компании партнерствуют с академическими институтами для разработки инновационных сварочных технологий и процессов. Немецкая сварочная промышленность особенно превосходит в лазерном сварочном оборудовании, движимом растущими промышленными применениями и разработкой новых сценариев использования. Автомобильный сектор остается одним из наиболее значительных конечных пользователей лазерного сварочного оборудования, в то время как крупномасштабное принятие также наблюдается в тяжелом промышленном производстве, особенно в сталелитейных компаниях и на железных дорогах. Приверженность страны принципам Индустрии 4.0 привела к увеличенной интеграции цифровых технологий и автоматизации в процессах сварки, дополнительно укрепляя ее рыночную позицию.

Рынок сварочного оборудования Европы в Финляндии

Финляндия становится одним из наиболее динамичных рынков в европейском секторе сварочного оборудования с прогнозируемым ростом около 6 % среднегодового темпа роста с 2024 по 2029 год. Рынок сварочного оборудования страны испытывает значительную трансформацию, движимую расширяющимися проектами энергетической и транспортной инфраструктуры. Приверженность Финляндии технологическим инновациям в процессах сварки очевидна через ее многочисленные инициативы в области исследований и разработок. Страна позиционировала себя как мирового лидера в технологиях интеллектуальной сварки, особенно в автоматизированных и роботизированных системах сварки. Финские компании находятся в авангарде разработки передовых сварочных решений, включающих возможности искусственного интеллекта и машинного обучения. Рынок дополнительно укрепляется существенными инвестициями правительства в развитие инфраструктуры, включая значительные выделения для транспортного и энергетического секторов. Сосредоточенность страны на проектах возобновляемой энергетики и устойчивых производственных практиках создала новые возможности для специализированного сварочного оборудования и технологий.

Рынок сварочного оборудования Европы в Соединенном Королевстве

Рынок сварочного оборудования Соединенного Королевства демонстрирует замечательную устойчивость и инновации, особенно в секторах передового производства. Рынок страны характеризуется существенными инвестициями в инфраструктурные проекты, включая транспорт, энергетику и телекоммуникации, стимулируя значительный спрос на сварочное оборудование и расходные материалы. Автомобильный сектор Великобритании показал многообещающий рост с последовательными месяцами расширения и значительными инвестициями в производственные предприятия электромобилей. Судостроительная промышленность также стала ключевым драйвером, поддерживаемым государственными инициативами, такими как Схема кредитных гарантий судостроения. Рынок выигрывает от сильного внимания к исследованиям и разработкам, при этом многочисленные институты и компании сотрудничают в инновационных сварочных технологиях. Акцент Великобритании на устойчивых производственных практиках и энергоэффективных решениях привел к увеличенному принятию передовых сварочных технологий, особенно в развитии инфраструктуры возобновляемой энергетики.

Рынок сварочного оборудования Европы во Франции

Франция поддерживает сильную позицию на европейском рынке сварочного оборудования, поддерживаемую ее хорошо зарекомендовавшей себя строительной промышленностью и прочным аэрокосмическим сектором. Сварочный сектор страны выигрывает от богатого наследия производственного превосходства, при этом некоторые компании работают уже более века. Французские сварочные компании активно участвуют в исследованиях и разработках, способствуя партнерствам с академическими институтами для продвижения сварочных технологий. Рынок характеризуется сильной экспортной ориентацией, при этом французские компании поставляют сварочное оборудование и решения по всему миру. Профессиональные организации, такие как Французский институт сварки и Французская ассоциация сварки, играют ключевые роли в продвижении принятия технологий и предоставлении поддержки профессионалам отрасли. Приверженность страны сокращению выбросов углерода и увеличению использования возобновляемой энергии создала новые возможности в сварочном секторе, особенно в строительстве солнечных панелей и ветряных турбин.

Рынок сварочного оборудования Европы в других странах

Рынок сварочного оборудования в других европейских странах демонстрирует разнообразные модели роста и уровни принятия технологий. Такие страны, как Италия, Россия, Испания и Нидерланды, каждая уникально вносит вклад в ландшафт рынка. Рынок Италии характеризуется специализированным вниманием к высококачественным сварочным инструментам для специфических применений, таких как судостроение и автомобильное производство. Рынок России выигрывает от существенных проектов развития инфраструктуры и растущего внимания к отечественным производственным возможностям. Испанский рынок показывает силу в применениях автомобильного сектора, в то время как Нидерланды демонстрируют лидерство в инновационных сварочных технологиях для морских применений. Эти рынки коллективно движимы растущими трендами автоматизации, растущим акцентом на технологии точной сварки и растущим спросом от различных отраслей конечных пользователей. Разнообразие этих рынков способствует общей прочности европейского сектора сварочного оборудования.

Конкурентный ландшафт

Ведущие компании на рынке сварочного оборудования Европы

Европейский рынок сварочного оборудования представлен выдающимися игроками, такими как Lincoln Electric, ESAB, Fronius, EWM AG и AMADA Weld Tech, которые лидируют в отрасли благодаря постоянным инновациям и присутствию на рынке. Компании все больше сосредотачиваются на разработке автоматизированных решений и систем цифрового управления для повышения производительности и упрощения процессов обучения в промышленных приложениях изготовления. Отрасль является свидетелем продолжающейся консолидации через стратегические слияния и поглощения, помогая компаниям расширять свой охват рынка и клиентскую базу. Лидеры рынка активно инвестируют в исследования и разработки для продвижения своих технологических возможностей, особенно в таких областях, как сварочное оборудование для легких материалов и применения возобновляемой энергетики. Конкурентный ландшафт характеризуется компаниями, стремящимися дифференцироваться через улучшенные функции продуктов, улучшенную поддержку сервиса и специализированные решения для новых сегментов отрасли, таких как производство электромобилей и инфраструктура устойчивой энергетики.

Отрасль является свидетелем увеличенной активности партнерств между производителями и поставщиками технологий для улучшения предложений продуктов и сервисных возможностей. Компании устанавливают стратегические альянсы для укрепления своей позиции в специфических сегментах рынка и географических регионах. Конкурентная динамика дополнительно формируется присутствием многочисленных меньших конкурентов, сосредоточивающихся на нишевых применениях и специфических отраслевых вертикалях, способствуя разнообразной и конкурентной природе рынка. Участники рынка все больше подчеркивают послепродажное обслуживание и техническую поддержку как ключевые дифференциаторы в своей конкурентной стратегии.

Лидеры отрасли сварочного оборудования Европы

Lincoln Electric Holdings Inc.

Kemppi Oy

Elektriska Svetsnings-Aktiebolaget (ESAB)

Fronius International GmbH

Carl Cloos Schweisstechnik GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Октябрь 2022: Lincoln Electric Holdings, Inc. объявила о том, что завершила соглашение о покупке Fori Automation, Inc. С новыми дополняющими возможностями, увеличенным масштабом и глобальным охватом приобретение ускорит стратегию роста автоматизации.

- Октябрь 2022: Kemppi представляет систему сварки X5 FastMig Pulse, которая была создана исключительно для промышленного использования. Модульное сварочное решение предназначено для применения в различных условиях, позволяя производителям разрабатывать сборку, которая наилучшим образом соответствует их требованиям.

Область охвата отчета по рынку сварочного оборудования Европы

Сварочное оборудование включает сварочные машины, источники питания и устройства, используемые непосредственно для выполнения процесса сварки, а также устройства для быстрой сборки деталей, подлежащих сварке, устройства для удержания деталей во время сварки, и сварной шов включает устройства для предотвращения или уменьшения коробления изделий, вспомогательное оборудование.

Полный фоновый анализ европейского рынка сварочного оборудования, который включает оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и новые тенденции в сегментах рынка, динамику рынка, статистику производства и географический охват, рассматриваются в отчете.

Рынок сегментирован по типу (сварочное оборудование и сварочные расходные материалы), по процессу (дуговая сварка, газовая сварка, пайка и лужение, и другие процессы [контактная сварка, кузнечная сварка и т.д.]), по конечному пользователю (строительство и инфраструктура, нефть и газ, энергетика и электроэнергия, автомобилестроение и судостроение, аэрокосмическая промышленность и оборона, тяжелое машиностроение, железные дороги и другие конечные пользователи), и по странам (Германия, Великобритания, Франция, Италия, Россия, Финляндия, Нидерланды, Бельгия и остальная Европа). Отчет предлагает размеры рынка и прогнозы для европейского рынка сварочного оборудования в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Сварочное оборудование |

| Сварочные расходные материалы |

| Дуговая сварка |

| Газовая сварка |

| Пайка и лужение |

| Другие процессы (контактная сварка, кузнечная сварка и т.д.) |

| Строительство и инфраструктура |

| Нефть и газ |

| Энергетика и электроэнергия |

| Автомобилестроение и судостроение |

| Аэрокосмическая промышленность и оборона |

| Тяжелое машиностроение |

| Железные дороги |

| Другие конечные пользователи |

| Германия |

| Соединенное Королевство |

| Франция |

| Италия |

| Россия |

| Финляндия |

| Нидерланды |

| Бельгия |

| Остальная Европа |

| По типу | Сварочное оборудование |

| Сварочные расходные материалы | |

| По процессу | Дуговая сварка |

| Газовая сварка | |

| Пайка и лужение | |

| Другие процессы (контактная сварка, кузнечная сварка и т.д.) | |

| По конечному пользователю | Строительство и инфраструктура |

| Нефть и газ | |

| Энергетика и электроэнергия | |

| Автомобилестроение и судостроение | |

| Аэрокосмическая промышленность и оборона | |

| Тяжелое машиностроение | |

| Железные дороги | |

| Другие конечные пользователи | |

| По географии | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Финляндия | |

| Нидерланды | |

| Бельгия | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка сварочного оборудования Европы?

Ожидается, что размер рынка сварочного оборудования Европы достигнет 5,10 млрд долл. США в 2025 году и будет расти со среднегодовым темпом роста 4,05 % до 6,22 млрд долл. США к 2030 году.

Каков текущий размер рынка сварочного оборудования Европы?

В 2025 году ожидается, что размер рынка сварочного оборудования Европы достигнет 5,10 млрд долл. США.

Кто является ключевыми игроками на рынке сварочного оборудования Европы?

Lincoln Electric Holdings Inc., Kemppi Oy, Elektriska Svetsnings-Aktiebolaget (ESAB), Fronius International GmbH и Carl Cloos Schweisstechnik GmbH являются основными компаниями, работающими на рынке сварочного оборудования Европы.

Какие годы охватывает данный рынок сварочного оборудования Европы и каким был размер рынка в 2024 году?

В 2024 году размер рынка сварочного оборудования Европы был оценен в 4,89 млрд долл. США. Отчет охватывает исторический размер рынка сварочного оборудования Европы за годы: 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка сварочного оборудования Европы на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: