Размер и доля бразильского рынка оборудования для металлообработки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

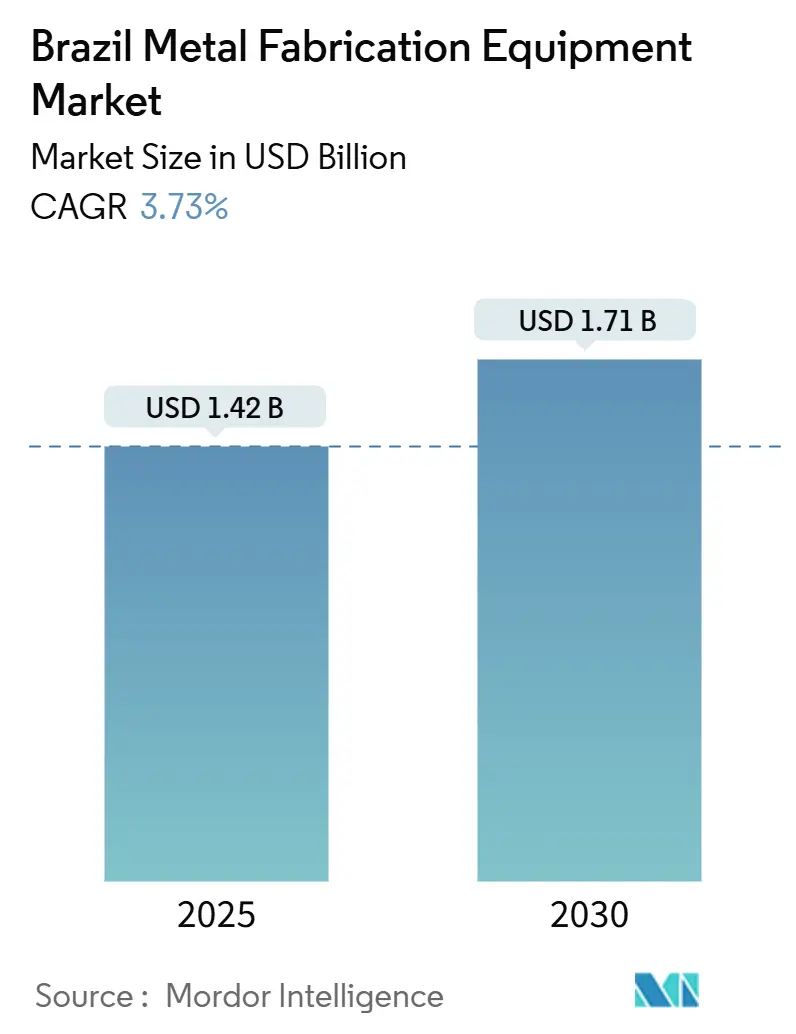

| Размер Рынка (2025) | 1.42 Миллиардов долларов США |

| Размер Рынка (2030) | 1.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.73% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ бразильского рынка оборудования для металлообработки от Mordor Intelligence

Бразильский рынок оборудования для металлообработки оценивается в 1,42 млрд долл. США в 2025 году и, по прогнозам, достигнет 1,71 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 3,73%. Рост расходов на инфраструктуру, устойчивые планы производства транспортных средств, ориентированные на электрические и гибридные модели, и интенсивная разработка нефтегазовых месторождений пре-солт объединяются для повышения спроса на системы прецизионной механической обработки, резки и сварки. Государственные программы, такие как PAC 2024-27 и Lei do Bem, расширяют доступ к капиталу модернизации, в то время как импортные тарифы 14%-20% защищают местных производителей и дают отечественному оборудованию ценовое преимущество. Рост предложения остается быстрым в автоматических системах, поскольку производители переходят к подключенным операциям с датчиками, которые сокращают отходы и энергопотребление. И наоборот, волатильные цены на сталь, ограниченная надежность сетей на севере и северо-востоке и постоянная нехватка квалифицированных операторов ЧПУ сдерживают краткосрочные перспективы расходов.

Ключевые выводы отчета

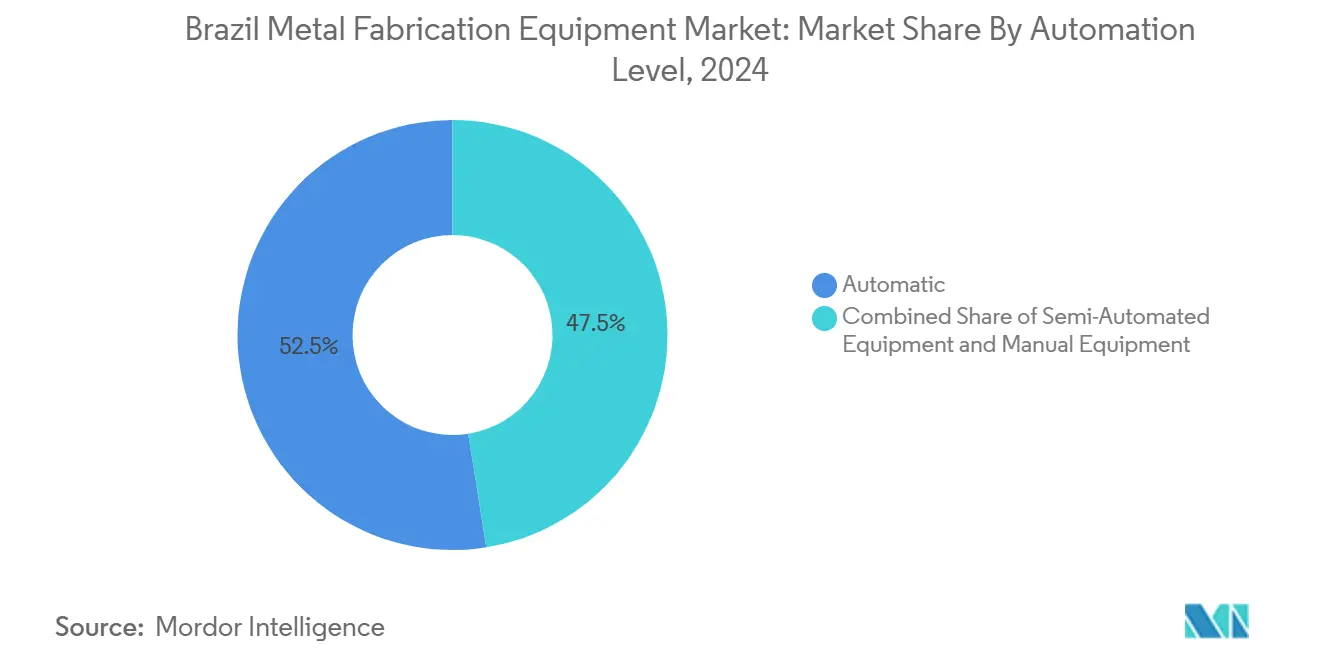

- По уровню автоматизации автоматические системы заняли 52,5% размера бразильского рынка оборудования для металлообработки в 2024 году и расширяются со среднегодовым темпом роста 4,7% до 2030 года.

- По типу оборудования оборудование для механической обработки лидировало с 42,33% доли бразильского рынка оборудования для металлообработки в 2024 году; сварочное оборудование прогнозируется расти самыми быстрыми темпами 5,2% CAGR до 2030 года.

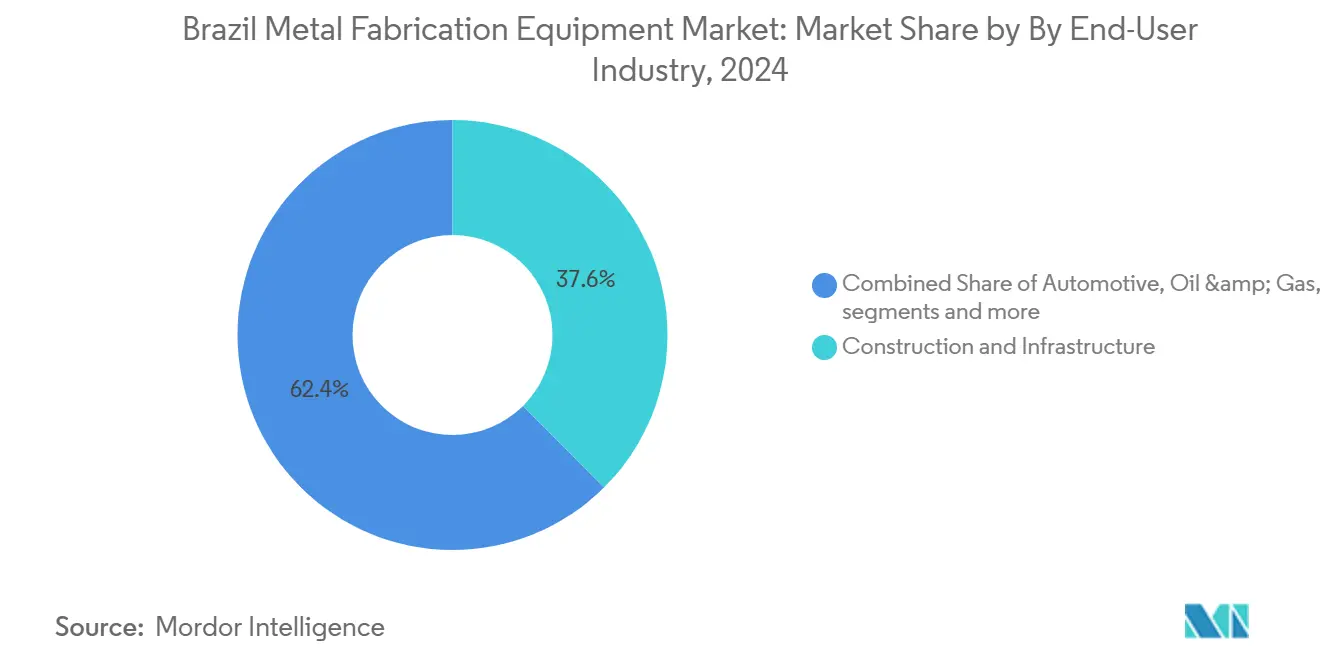

- По конечным пользователям строительство и инфраструктура составили 37,56% доли размера бразильского рынка оборудования для металлообработки в 2024 году, в то время как разнообразная категория "другие (электроника, общее производство, морская, железнодорожная и т.д.)" настроена на самый высокий среднегодовой темп роста 4,8% до 2030 года.

- По регионам Юго-Восток захватил 46,78% доли доходов в 2024 году; Северо-Восток прогнозируется показать среднегодовой темп роста 4,76% до 2030 года.

Тенденции и аналитика бразильского рынка оборудования для металлообработки

Анализ влияния драйверов

| Драйвер | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренная разработка нефтегазовых месторождений пре-солт, стимулирующая спрос на высокотехнологичное оборудование | +0.8% | Юго-Восток, Юг плюс морские зоны | Средний срок (2-4 года) |

| Расширение бразильских кластеров электромобилей/автомобилестроения, стимулирующее внедрение ЧПУ | +0.6% | Юго-Восток, Юг | Короткий срок (≤ 2 лет) |

| Инфраструктурный план PAC 2024-27, стимулирующий крупномасштабное производство стали | +0.5% | Национальный, ранние достижения на Северо-Востоке, Севере | Средний срок (2-4 года) |

| Налоговые льготы Lei do Bem, катализирующие инвестиции в Индустрию 4.0 | +0.4% | Юго-Восток, Юг, избирательный Северо-Восток | Долгий срок (≥ 4 лет) |

| Мандаты FINAME по местному контенту, благоприятствующие покупкам отечественного оборудования | +0.3% | Национальный | Короткий срок (≤ 2 лет) |

| Рост экспорта модулей Меркосур, требующий модернизации мощностей | +0.2% | Юго-Восток, Юг | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренная разработка нефтегазовых месторождений пре-солт, стимулирующая спрос на высокотехнологичное оборудование

Petrobras планирует пробурить 280 новых скважин к 2028 году в рамках программы расходов на 102 млрд долл. США, что вызывает беспрецедентный спрос на системы резки и сварки сверхвысокой точности, которые работают с коррозионно-стойкими сплавами для подводных трубопроводов и плавучих производственных установок[1]World Oil Staff, "Petrobras Pre-Salt Program Drives Offshore Equipment Boom," WorldOil, worldoil.com. Constellation Oil Services сообщает о суточных ставках буровых установок, приближающихся к 500 000 долл. США, что свидетельствует о потребности в премиальном оборудовании. Tenaris и Equinor недавно поставили 83 000 тонн стальных труб для проекта Raia, подчеркивая устойчивый спрос на Юго-Востоке на сложное оборудование для изготовления.

Расширение бразильских кластеров электромобилей/автомобилестроения, стимулирующее внедрение ЧПУ

Автопроизводители объявили о более чем 6 млрд долл. США свежих модернизаций заводов для производства электрических моделей. Только General Motors выделяет 1,4 млрд долл. США до 2029 года, в то время как Toyota выделила 2,22 млрд долл. США, что включает 1 млрд долл. США к 2026 году, на локально адаптированные автомобили. Прецизионные станки с ЧПУ являются центральными для новых рам аккумуляторных батарей и легких компонентов шасси, увеличивая заказы по всему Сан-Паулу и Паране.

Инфраструктурный план PAC 2024-27, стимулирующий крупномасштабное производство стали

Программа ускорения роста выделила 186,6 млрд реалов (35,45 млрд долл. США) на общенациональную промышленную цифровизацию и выделила 816 млн реалов (155,04 млн долл. США) из Северо-Восточного инвестиционного фонда на долгожданную железную дорогу Транснордестина[2]Secretariat for Industry, "Digitaliza Brasil: R$186,6 Bi Em Incentivos," Brazilian Government, gov.br. Массивные мостовые балки, железнодорожные вагоны и станционные конструкции требуют линий формовки толстых листов и многофакельных портальных резательных ячеек, что способствует поставщикам оборудования с портфелем для тяжелых условий эксплуатации.

Налоговые льготы Lei do Bem, катализирующие инвестиции в Индустрию 4.0

Компании, которые заявляют о вычете Lei do Bem, возвращают до 34% квалифицируемых расходов на НИОКР, резко снижая чистые затраты на автоматизацию, интеграцию датчиков и модернизацию аналитики данных. Академические исследования показывают, что участники существенно превосходят коллег в инновациях, однако до сих пор только 0,7% правомочных фирм использовали эту льготу. Более широкое принятие откроет обширную волну модернизации, особенно среди средних механообрабатывающих предприятий.

Анализ влияния ограничений

| Ограничение | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на сталь, сжимающие бюджеты капиталовложений | -0.7% | Национальный, остро на Юго-Востоке, Юге | Короткий срок (≤ 2 лет) |

| Нестабильность сетей на Севере/Северо-Востоке, ограничивающая время работы мощных машин | -0.4% | Север, Северо-Восток | Средний срок (2-4 года) |

| Нехватка квалифицированной рабочей силы ЧПУ, сдерживающая рентабельность автоматизации | -0.3% | Национальный, сосредоточено на Юго-Востоке, Юге | Долгий срок (≥ 4 лет) |

| Импортные тарифы, завышающие стоимость передового оборудования | -0.2% | Национальный | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сталь, сжимающие бюджеты капиталовложений

Колебания цен на рулоны и изменения антидемпинговой политики создают неопределенность в бюджетировании для заводов, планирующих новые линии. Gerdau сократила свою пятилетнюю цель расходов до 9,2 млрд реалов (1,75 млрд долл. США), ссылаясь на сжатые маржи, связанные с дешевым азиатским импортом. ArcelorMittal аналогично приостановила свое расширение в Жоао-Монлеваде, останавливая заказы на тяжелые прессы и автоматизированные шлифовальные валки.

Нестабильность сетей на Севере/Северо-Востоке, ограничивающая время работы мощных машин

Провалы напряжения в Паре и Мараньяне вызывают средние затраты на остановку 7364 долл. США за инцидент для мощных лазерных резаков и индукционно-нагревательных сварочных станций. Фирмы откладывают покупки многокиловаттных волоконно-лазерных машин до улучшения надежности.

Сегментный анализ

По уровню автоматизации: автоматическое оборудование стимулирует цифровую трансформацию

Автоматические системы занимали 52,5% бразильского рынка оборудования для металлообработки в 2024 году, и доходы растут со среднегодовым темпом роста 4,7% до 2030 года. Владельцы заводов видят окупаемость менее чем за три года, когда интегрированная робототехника сокращает переработку и брак. Полуавтоматические машины остаются популярными среди средних предприятий, выбирающих модульный путь модернизации, тогда как полностью ручные станки выживают в ремесленных мастерских и для сложной отделки нержавеющей стали.

Государственное финансирование цифровизации в размере 186,6 млрд реалов (35,45 млрд долл. США) и выделение 560 млн реалов (106,4 млн долл. США) программы Brasil Mais Produtivo для малых производителей ускоряют модернизацию управления и развертывание датчиков. Тем не менее, опросы в регионе Сорокаба обнаружили, что только 46% фирм знакомы с основными концепциями Индустрии 4.0. Пробел предполагает долгий путь для принятия автоматического оборудования по мере расширения программ осведомленности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу оборудования: доминирование механической обработки на фоне сварочных инноваций

Оборудование для механической обработки захватило 42,33% бразильского рынка оборудования для металлообработки в 2024 году, отражая глубокое наследие страны в токарной, фрезерной и сверлильной обработке для двигателей, коробок передач и сельскохозяйственной техники. Размер бразильского рынка оборудования для металлообработки для этого сегмента прогнозируется расти наряду с легкими компонентами, связанными с электромобилями. Между тем, доходы от сварочного оборудования увеличиваются со среднегодовым темпом роста 5,2%, возглавляемые многопроцессными источниками питания, адаптированными для морских легированных сталей.

Экспоненты на FEIMEC 2024 выделили интегрированные ячейки, сочетающие фрезы с ЧПУ с встроенными роботизированными сварщиками и инспекцией на базе ИИ, перемещая сектор к сквозным цифровым линиям. Машины для резки и формовки продолжают параллельный общий рост рынка, поскольку строительные заказы на листовые ножницы и листогибочные прессы отслеживают модернизацию железных дорог и портов.

По отрасли конечного пользователя: лидерство строительства на фоне диверсификации

Строительство и инфраструктура представляли 37,56% спроса в 2024 году, поддерживаемые расходами PAC 2024-27 на шоссе, метро и ирригационные каналы. Сегмент составил половину транзакций государственных закупок тяжелых листогибочных прессов и подводно-дуговых портальных систем в прошлом году. Автомобилестроение и транспорт остаются второй по величине группой покупателей, подпитываемой 6 млрд долл. США, выделенными на новые электрифицированные автомобильные линии в существующих кластерах.

Диверсифицированный сегмент "другие" - электроника, общее производство, морская, железнодорожная - показывает самый быстрый среднегодовой темп роста 4,8%, поскольку Бразилия стремится к самодостаточности в полупроводниках под законом Brazil Semicon Act, а прибрежные верфи переоборудуются для изготовления компонентов морской ветроэнергетики. Поставщики тяжелой техники, обслуживающие агробизнес, также стимулируют последовательные заказы на вертикальные токарные станки большой мощности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По регионам: доминирование Юго-Востока на фоне появления Северо-Востока

Юго-Восток разместил 46,78% доходов бразильского рынка оборудования для металлообработки в 2024 году благодаря плотным автомобильным, сталелитейным и машиностроительным коридорам в Сан-Паулу и Минас-Жерайс. Модернизация линий плоской стали Gerdau на 5 млрд реалов (950 млн долл. США) в Минас поддерживает продолжающийся спрос на оборудование для обработки рулонов. Юг сохраняет тракцию через автомобильную базу Куритибы и диверсифицированный экспорт машин.

Северо-Восток находится на пути к среднегодовому темпу роста 4,76% до 2030 года, поскольку железная дорога Транснордестина возрождает спрос на конструкционную сталь, а новые логистические узлы привлекают переселение производства. Стимулы, связанные с режимами свободной торговли портовых зон в Сеаре и Пернамбуко, снижают стоимость доставки импортируемых подузлов, тем самым стимулируя инвестиции в оборудование для окончательной сборки модулей. Центрально-Западный регион выигрывает от роста изготовления зерноуборочных комбайнов, в то время как Север использует связанные с горнодобычей передовые дробилки, несмотря на сохраняющиеся препятствия в сети.

Географический анализ

Бразильский рынок оборудования для металлообработки демонстрирует четкое промышленное сердце, но постепенно распространяется на север. Юго-Восток остается эпицентром с долей 46,78% в 2024 году из-за интегрированных цепочек поставок и квалифицированных трудовых ресурсов. Программа ArcelorMittal на 1,8 млрд долл. США по повышению мощности и качества плоских продуктов подчеркивает продолжающееся притяжение капитальных вложений в пояс, связывающий Белу-Оризонти и Сантос[3]ArcelorMittal Brazil, "Flat-Steel Upgrade Program Advances," ArcelorMittal, corporate.arcelormittal.com.

Юг сохраняет второе место через автомобильные кластеры и кластеры белых товаров в Риу-Гранди-ду-Сул и Санта-Катарине. Центрально-Западные Мату-Гросу и Гояс показывают устойчивые покупки линий прокатки листов и лазерно-трубных линий, которые питают центры сельскохозяйственных орудий, обслуживающие расширяющуюся границу сои и кукурузы.

Дуга роста Северо-Востока выделяется. Недавнее выделение 816 млн реалов (155,04 млн долл. США) из Северо-Восточного инвестиционного фонда на продвижение 1200-километровой железной дороги Транснордестина открыло заказы на линии сверления балок, столы плазменной резки с ЧПУ и тяжелые гибочные машины для профилей. Производители стали в Пернамбуко и Баии также участвуют в торгах на секции ветровых башен, поскольку открываются блоки аренды морской ветроэнергетики.

Шахты Пары на севере наращивают мощности для бокситов и меди, побуждая к закупкам плазменных резаков для износостойких пластин и роботизированных станций для выжигания канавок. Тем не менее, качество электроэнергии и логистика сдерживают более широкое принятие многокиловаттных волоконных лазеров, заставляя некоторых покупателей указывать резервные системы ИБП или дизельное резервное питание.

Конкурентная среда

Конкурентная среда

Конкуренция остается умеренно фрагментированной. Глобальные мажоры, такие как DMG Mori, Trumpf, Amada, Lincoln Electric, ESAB, Hypertherm и Bystronic, лидируют в премиальных линиях ЧПУ, лазерных и многопроцессных сварочных. Отечественные фирмы, включая BMA Brasil Equipamentos и Romi, используют преимущества оценки FINAME для поставки чувствительных к стоимости покупателей листогибочных прессов и ручных токарных станков. Тендеры на оборудование все чаще требуют интегрированные панели IoT, подталкивая всех поставщиков к встраиванию граничной аналитики и подключения OPC UA.

Стратегические шаги иллюстрируют адаптацию к местной политике. Trumpf вступила в совместное предприятие с интегратором из Сан-Паулу, чтобы поднять местный контент на 2D лазерных резаках и получить доступ к субсидированному кредиту. DMG Mori открыла центр запчастей и обучения в Куритибе, чтобы сократить время выполнения заказов на восстановление шпинделей, в то время как ESAB открыла демонстрационную ячейку робототехники в Контажене для перекрестных продаж резательных горелок с коллаборативными сварочными руками.

Возможности белого пространства сосредоточены вокруг морской сварки сплавов, облицовки изгибов труб на месте и аддитивного ремонта буровых компонентов. Немногие поставщики сочетают источники питания 100+ кВт с автоматизированным отслеживанием швов, подходящими для подводных спулбаз, давая первопроходцам место для захвата выгодных сервисных контрактов. Внедрение нового налога на товары и услуги в 2026 году, как ожидается, сожмет эффективные затраты на импорт программного обеспечения по отношению к аппаратному, благоприятствуя поставщикам с сильными цифровыми инструментариями.

Лидеры бразильской индустрии оборудования для металлообработки

-

BMA Brazil

-

Colfax

-

DMG Mori

-

Trumpf GmbH

-

Amada Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Январь 2025: Дополнительный закон 214/2025 установил новые режимы налога на товары и услуги Бразилии, взноса на товары и услуги и избирательного налога, изменяя косвенные налоги на оборудование для металлообработки.

- Декабрь 2024: Федеральное правительство выделило 546,6 млрд реалов для стимулирования устойчивых агропромышленных цепочек, повышая спрос на местнопроизведенную сельскохозяйственную технику.

- Ноябрь 2024: Tenaris и Equinor завершили изготовление 83 000 тонн труб для морского газового проекта Raia стоимостью 9 млрд долл. США в Сан-Паулу.

- Август 2024: ANDRITZ запустила целлюлозный завод эвкалипта Suzano мощностью 2,55 млн тонн в год, крупнейший в мире однолинейный завод, демонстрирующий передовые технологии изготовления.

Область применения отчета по бразильскому рынку оборудования для металлообработки

Полный фоновый анализ бразильского рынка оборудования для металлообработки, который включает оценку национальных счетов, экономики и возникающих рыночных тенденций по сегментам, значительные изменения в рыночной динамике и обзор рынка, охвачен в отчете.

| Автоматическое |

| Полуавтоматизированное оборудование |

| Ручное оборудование |

| Резка (лазер, плазма, гидроабразив, кислородно-топливная и т.д.) |

| Механическая обработка (токарные, фрезерные, сверлильные и т.д.) |

| Формовка (листогибочные прессы, гибочные машины и т.д.) |

| Сварка (дуговая сварка, лазерная сварка и т.д.) |

| Другие типы оборудования (отделка, обработка, оснастка и т.д.) |

| Автомобилестроение и транспорт |

| Строительство и инфраструктура |

| Нефть и газ / Энергетика |

| Аэрокосмическая и оборонная промышленность |

| Тяжелое машиностроение и промышленное оборудование |

| Другие (электроника, общее производство, морская, железнодорожная и т.д.) |

| Юго-Восток (Sudeste) |

| Юг (Sul) |

| Северо-Восток (Nordeste) |

| Север (Norte) |

| Центрально-Западный (Centro-Oeste) |

| По уровню автоматизации | Автоматическое |

| Полуавтоматизированное оборудование | |

| Ручное оборудование | |

| По типу оборудования | Резка (лазер, плазма, гидроабразив, кислородно-топливная и т.д.) |

| Механическая обработка (токарные, фрезерные, сверлильные и т.д.) | |

| Формовка (листогибочные прессы, гибочные машины и т.д.) | |

| Сварка (дуговая сварка, лазерная сварка и т.д.) | |

| Другие типы оборудования (отделка, обработка, оснастка и т.д.) | |

| По отрасли конечного пользователя | Автомобилестроение и транспорт |

| Строительство и инфраструктура | |

| Нефть и газ / Энергетика | |

| Аэрокосмическая и оборонная промышленность | |

| Тяжелое машиностроение и промышленное оборудование | |

| Другие (электроника, общее производство, морская, железнодорожная и т.д.) | |

| По регионам | Юго-Восток (Sudeste) |

| Юг (Sul) | |

| Северо-Восток (Nordeste) | |

| Север (Norte) | |

| Центрально-Западный (Centro-Oeste) |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость бразильского рынка оборудования для металлообработки?

Рынок составляет 1,42 млрд долл. США в 2025 году и прогнозируется достичь 1,71 млрд долл. США к 2030 году.

Какой сегмент оборудования лидирует на бразильском рынке оборудования для металлообработки?

Оборудование для механической обработки занимает наибольшую долю 42,33%, в то время как сварочное оборудование является самым быстрорастущим сегментом со среднегодовым темпом роста 5,2% до 2030 года

Насколько важна автоматизация в бразильском секторе металлообработки?

Автоматические системы уже составляют 52,5% доходов и расширяются со среднегодовым темпом роста 4,7%, отражая сильное движение к принятию Индустрии 4.0.

Какой регион показывает самый быстрый рост спроса на оборудование для металлообработки?

Северо-Восток прогнозируется расти на 4,76% ежегодно до 2030 года, стимулируемый крупными железнодорожными и портовыми проектами.

Какие государственные стимулы поддерживают модернизацию оборудования?

Lei do Bem предлагает налоговые вычеты для расходов на НИОКР и технологии, в то время как FINAME предоставляет субсидированное финансирование для машин с высоким местным контентом.

Каковы основные вызовы, стоящие перед покупателями оборудования?

Волатильность цен на сталь, нехватка квалифицированной рабочей силы, импортные тарифы на передовую технику и нестабильность энергоснабжения в северных регионах являются ключевыми препятствиями для краткосрочных инвестиций.

Последнее обновление страницы: