Размер и доля европейского рынка управления капиталом

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 46.87 Триллион долларов США |

| Размер Рынка (2030) | 58.02 Триллион долларов США |

| Темп роста (2025 - 2030) | 4.41% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка управления капиталом от Mordor Intelligence

Европейский рынок управления капиталом в настоящее время оценивается в 44,92 трлн долларов США в 2025 году, и прогнозируется, что он достигнет 55,74 трлн долларов США к 2030 году, увеличиваясь с годовым темпом роста 4,41%. Этот путь роста позиционирует европейский рынок управления капиталом как финансовую основу стремления континента к более глубокому Союзу рынков капитала, при этом управляющие капиталом все больше функционируют как каналы, которые перенаправляют сбережения домохозяйств в долгосрочные инструменты рынков капитала [1]European Central Bank, "Household Sector Report," ecb.europa.eu. Высокий спрос на портфели, соответствующие принципам ESG, ускоренный переход к консультационным моделям с использованием технологий и полное внедрение системы регулирования рынков криптоактивов (MiCA) меняют линейки продуктов, структуры операционных расходов и конкурентную динамику. Гармонизация регулирования, особенно в рамках Положения о раскрытии информации об устойчивом финансировании (SFDR) и пилотного проекта по технологии распределенного реестра (DLT), способствует инновациям в продуктах, одновременно подталкивая более мелких игроков к консолидации по мере роста затрат на соблюдение требований. Денежные депозиты домохозяйств в размере 13,9 трлн евро остаются огромным пулом недораспределенного капитала, который управляющие капиталом стремятся перенаправить в инвестиционные продукты через возможности открытого финансирования. Операционная маржа, однако, испытывает давление из-за прозрачности комиссий MiFID II, стареющих кадров консультантов и более высоких расходов на кибербезопасность, связанных с Законом о цифровой операционной устойчивости (DORA).

Ключевые выводы отчета

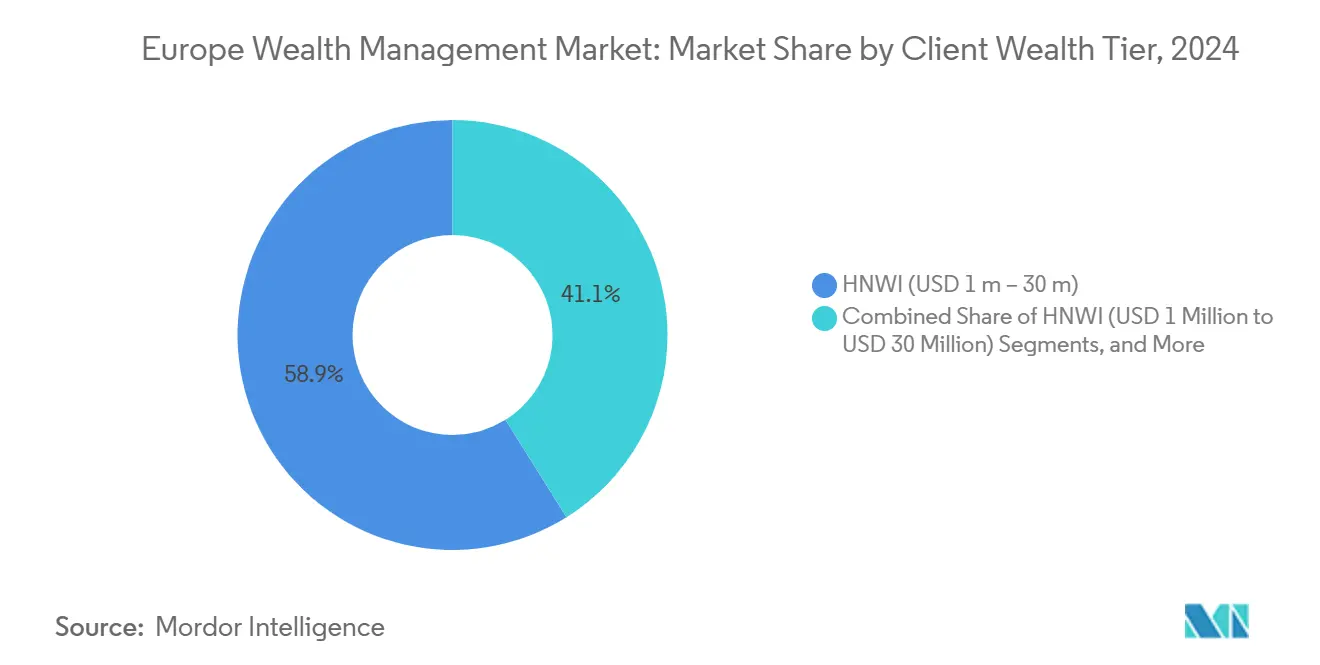

- По уровню состояния клиентов состоятельные частные лица занимали 58,89% доли европейского рынка управления капиталом в 2024 году, в то время как прогнозируется рост когорты сверхбогатых частных лиц на 7,24% в годовом исчислении до 2030 года.

- По режиму консультирования консультирование с участием человека сохранило долю 86,32% в размере европейского рынка управления капиталом в 2024 году, тогда как робо-консультационные решения продвигаются с темпом роста 15,67% в год до 2030 года.

- По типу фирмы частные банки лидировали с долей 53,74% европейского рынка управления капиталом в 2024 году; прогнозируется расширение семейных офисов с темпом роста 6,56% в год до 2030 года.

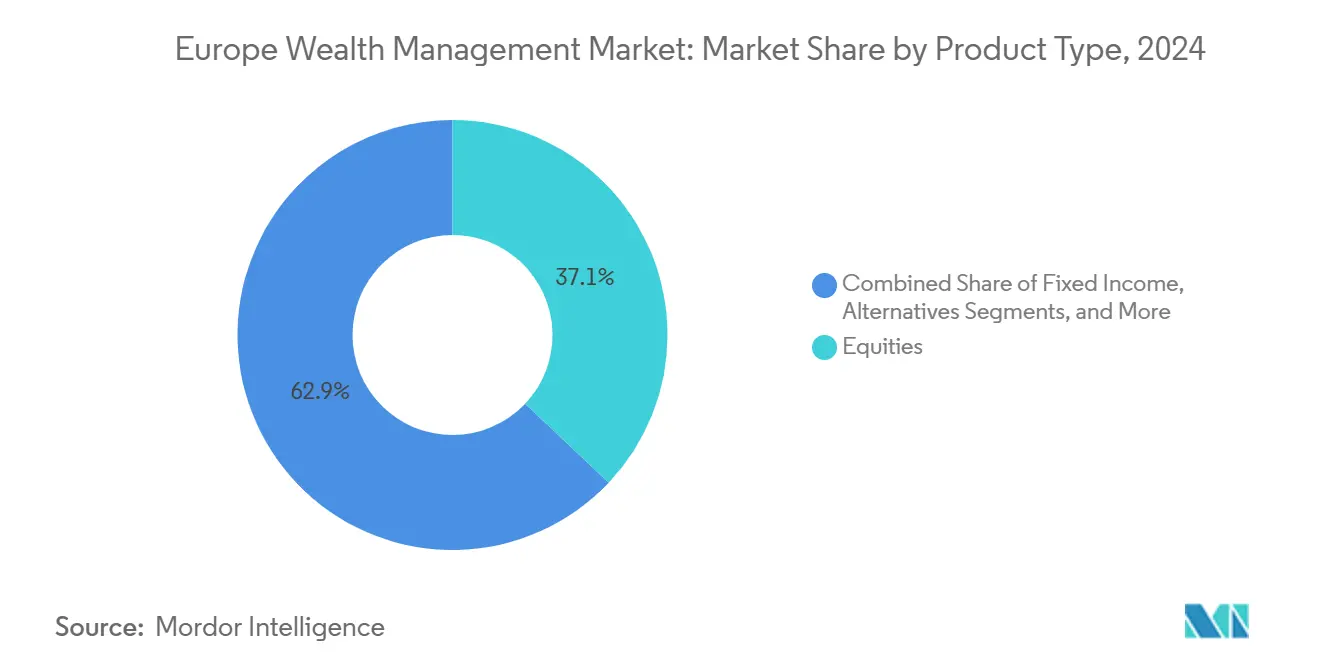

- По группе продуктов акции занимали 37,06% размера европейского рынка управления капиталом в 2024 году, однако ожидается, что альтернативные инвестиции продемонстрируют самый высокий темп роста 7,02% в год до 2030 года.

- По источнику управления оншорный сегмент составил 75,94% размера европейского рынка управления капиталом в 2024 году и ожидается его расширение с темпом роста 6,88% в год до 2030 года.

- По географии Великобритания составила 21,65% европейского рынка управления капиталом в 2024 году, в то время как Испания находится на пути к регистрации самого высокого темпа роста 5,86% в год до 2030 года.

Тенденции и аналитика европейского рынка управления капиталом

Анализ влияния факторов роста

| Фактор роста | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Восстановление AUM состоятельных частных лиц в Европе после 2024 года | +0.8% | Великобритания, Германия, Франция | Краткосрочный период (≤ 2 лет) |

| Великая передача капитала в размере 1,6 трлн евро | +1.2% | Западная Европа, страны Северной Европы | Среднесрочный период (2-4 года) |

| Снижение затрат на гибридное и робо-консультирование | +0.6% | Германия, Франция, страны Северной Европы | Среднесрочный период (2-4 года) |

| Доступ к токенизированным частным рынкам через пилотный проект DLT ЕС | +0.4% | Люксембург, Нидерланды, Германия | Долгосрочный период (≥ 4 лет) |

| Премиальные пулы комиссий ESG уровня 2 SFDR | +0.7% | По всему ЕС, наиболее сильно в Германии, Франции | Краткосрочный период (≤ 2 лет) |

| Миграция денежных депозитов на сумму 14 трлн евро | +0.9% | Еврозона, во главе с Германией, Францией | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Восстановление AUM состоятельных частных лиц в Европе после 2024 года

Чистые притоки новых денежных средств восстановились в 2024 году, поскольку улучшение доходности инструментов с фиксированным доходом и стабилизация фондовых рынков восстановили доверие клиентов, повысив комиссионные доходы и освободив капитал для технологических обновлений. Более высокие стоимости активов особенно выгодны частным банкам и семейным офисам, поскольку концентрированные портфели естественным образом несут более высокую консультационную маржу. Этот импульс позволяет фирмам ускорить найм в командах налогового планирования, правопреемства и альтернативных инвестиций, тем самым укрепляя удержание клиентов. Активное управление вновь обрело привлекательность после недостаточной эффективности в 2022-2023 годах, обращая вспять сжатие комиссий, вызванное пассивными фондами. Долговечность этого восстановления будет зависеть от умеренной инфляции, стабильных ожиданий процентных ставок и дисциплинированного контроля затрат в функциях фронт-офиса и соблюдения требований.

Великая передача капитала в размере 1,6 трлн евро миллениалам и женщинам к 2030 году

Межпоколенческая передача в Европе меняет модели обслуживания, поскольку бенефициары требуют цифрового взаимодействия, интеграции ESG и прямых инвестиционных возможностей[2]Henley & Partners, "Global Wealth Migration Report 2025," henleyglobal.com. Управляющие капиталом, которые развертывают образовательный контент и прозрачные комиссионные схемы, уже улучшают удержание наследников следующего поколения. Женщины-наследницы, которые получают растущую долю передаваемых активов, больше ценят ясность планирования, катализируя запуск консультационных команд под руководством женщин. Действующие фирмы сталкиваются с повышенным риском оттока клиентов - миллениалы чаще меняют поставщиков услуг - однако этот риск открывает возможности приобретения для гибких конкурентов, предлагающих персонализированные портфели, ориентированные на воздействие. Для привлечения потока поставщики расширяют свои предложения мульти-семейных офисов и углубляют цифровое взаимодействие, чтобы наследники могли переключаться между человеческими советами и самостоятельными инструментами без трений.

Принятие гибридного и робо-консультирования снижает затраты на консультирование на 30-50%

Гибридные архитектуры, которые сочетают автоматизированные портфельные алгоритмы с человеческим надзором, теперь прочно закрепились в Германии и Франции, обеспечивая экономию затрат на 30-50% по сравнению с чисто человеческими моделями. Робо-движки обрабатывают проверки дрейфа портфеля, оценку рисков и триггеры ребалансировки, повышая последовательность обслуживания и освобождая менеджеров отношений для сосредоточения на налоговых и имущественных сложностях. Принятие клиентами резко возросло благодаря интуитивным мобильным панелям управления, которые демистифицируют эффективность портфеля и разбивку комиссий. Массово-состоятельные домохозяйства получают диверсификацию институционального уровня за гораздо более низкие минимумы, расширяя общий доступный рынок. Успех внедрения зависит от надежной интеграции данных между основными банковскими платформами и порталами фронт-офиса, чтобы консультанты могли преобразовать автоматизированные аналитические данные в действенные рекомендации во время встреч с клиентами.

Пилотный режим DLT ЕС стимулирует доступ к токенизированным частным рынкам

Люксембург и Нидерланды возглавляют запуск токенизированных фондов, которые фракционализируют доли частного капитала и инфраструктуры, позволяя состоятельным частным лицам получить экспозицию с размерами билетов всего от 10 000 евро[3]EY Luxembourg, "DLT Pilot Regime Readiness," ey.com. Эмиссии на основе блокчейна улучшают скорость расчетов и вторичную ликвидность, решая традиционные проблемы неликвидности. Пионеры упаковывают мультистратегические винтажи, которые объединяют европейские выкупы среднего рынка, недвижимость и возобновляемые источники энергии в токенизированные классы акций. Управляющие капиталом получают структурные комиссии плюс текущий административный доход, компенсируя давление маржи в основных портфелях. Принятие остается зависимым от обучения клиентов и совместимости поставщиков, но регулятивная песочница устранила правовую неопределенность, которая ранее отпугивала крупных кастодианов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сжатие комиссий из-за MiFID II и пассивов | −0.9% | По всему ЕС, наиболее сильно в Германии, Франции | Краткосрочный период (≤ 2 лет) |

| Нехватка талантов менеджеров отношений | −0.6% | Великобритания, Германия, Швейцария | Среднесрочный период (2-4 года) |

| Регулятивные серые зоны в рамках MiCA | −0.3% | По всему ЕС, различное национальное внедрение | Краткосрочный период (≤ 2 лет) |

| Эскалация кибер- и ИИ-модельных рисков соответствия | −0.5% | Глобально, наиболее высоко в системно важных институтах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сжатие комиссий из-за MiFID II и пассивов

Детализированные раскрытия затрат MiFID II повысили чувствительность клиентов к консультационным сборам, в то время как всплеск низкозатратных ETF подорвал пространство для комиссий активного управления. Запреты на объединение исследований заставляют управляющих капиталом финансировать аналитическое покрытие независимо, сжимая маржу. Частные банки противостоят этому, акцентируя налоговую оптимизацию, планирование правопреемства и доступ к сделкам на частных рынках, которые ETF не могут воспроизвести, но эти услуги требуют более высоких навыков консультантов и цифровых инструментов. Прозрачность цен также ограничивает перекрестные продажи непортфельных банковских продуктов, сужая общую долю кошелька. Следовательно, фирмы переходят от традиционных комиссий, основанных на активах, к смешанным авансам, привязанным к сложности планирования и метрикам результатов.

Нехватка талантов менеджеров отношений и стареющая база консультантов

Ожидается, что более 30% европейских менеджеров отношений выйдут на пенсию в течение пяти лет, однако пайплайн выпускников остается тонким, поскольку молодые специалисты тяготеют к финтех-ролям с более быстрым ростом акций. Возникающий дефицит талантов ставит под угрозу непрерывность высококлассных клиентских отношений, которые лежат в основе лояльности и потоков рекомендаций. Управляющие капиталом развертывают программы наставничества и ускоренные треки сертификации, но визовые ограничения и препятствия международной мобильности усложняют трансграничный найм. Инфляция компенсаций дополнительно сжимает рентабельность, особенно в швейцарских банках среднего уровня, которые сталкиваются с прямой конкуренцией с лондонскими бутиками. Фирмы все больше инвестируют в цифровые порталы самообслуживания, чтобы освободить консультантов от рутинных задач, однако многие клиенты по-прежнему настаивают на личном совете для сложных решений.

Анализ сегментов

По уровню состояния клиентов: Рост сверхбогатых частных лиц опережает массовый рынок

В 2024 году состоятельные частные лица захватили 58,89% доли европейского рынка управления капиталом, отражая широкую базу профессионалов и предпринимателей, получающих выгоду от посткризисного восстановления. Сегмент сверхбогатых частных лиц имеет самую быструю траекторию с темпом роста 7,24% в год, подпитываемую событиями ликвидности в технологических, здравоохранительных и возобновляемой инфраструктурных предприятиях. Ожидается устойчивый рост размера европейского рынка управления капиталом, связанного с клиентами из сегмента сверхбогатых частных лиц, поскольку их спрос на заказные прямые инвестиции и филантропические структуры повышает плотность консультационных доходов. Концентрация богатства благоприятствует частным банкам и мульти-семейным офисам, которые предоставляют настроенные кредитные и со-инвестиционные возможности.

Клиенты из сегмента сверхбогатых частных лиц демонстрируют более высокую готовность платить за многоюрисдикционные планы наследства, инвестиционные инструменты воздействия и со-инвестиционные ворота частного капитала, недоступные розничным инвесторам. Семейные офисы используют этот спрос, расширяя внутренние отделы по инициированию сделок. Массово-состоятельные домохозяйства, напротив, остаются чувствительными к цене и тяготеют к робо-платформам, которые разделяют диверсифицированные модельные портфели по комиссиям ниже 50 базисных пунктов. Успешные поставщики, следовательно, структурируют свой сервисный стек: алгоритмическое распределение для массово-состоятельных клиентов, гибридные советы для верхних состоятельных и специалистские вертикали для семей из сегмента сверхбогатых частных лиц.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму консультирования: Цифровая трансформация ускоряется

Человеческие консультанты по-прежнему командовали 86,32% размера европейского рынка управления капиталом в 2024 году, но робо-движки увеличивают охват среди молодых инвесторов, которые предпочитают прозрачные комиссионные сетки и мобильное взаимодействие. Темп роста сегмента 15,67% в год подчеркивает устойчивый спрос на низкозатратную автоматизацию, дополненную селективными человеческими точками касания. Европейский рынок управления капиталом продолжает интегрировать гибридные модели, которые встраивают автоматизированную налоговую потерю урожая и оценку ESG, одновременно резервируя менеджеров отношений для сложных кредитных, филантропических и наследственных задач.

Чистые робо-игроки борются с затратами на привлечение клиентов, подталкивая их к B2B-партнерствам с действующими банками, которые предоставляют портфели под белой маркой. Тем временем действующие частные банки модернизируют устаревшие архитектуры с открытыми API-слоями, позволяя консультантам генерировать предложения по запросу во время виртуальных сессий. Миграция к гибридному консультированию снижает операционные затраты за счет сокращения рутинных рабочих процессов ребалансировки портфеля и перераспределения человеческого капитала на стратегические беседы с более высокой маржой.

По типу фирмы: Семейные офисы бросают вызов традиционным моделям

Частные банки сохранили долю 53,74% европейского рынка управления капиталом в 2024 году, используя широкие продуктовые полки и регулятивную экспертизу. Тем не менее, прогнозируется расширение семейных офисов с темпом роста 6,56% в год, поскольку создатели богатства стремятся к прямому контролю над управлением, распределением активов и филантропическими мандатами. Прогнозируется резкий рост размера европейского рынка управления капиталом, забронированного через одно- и мульти-семейные офисы, поскольку эти образования могут гарантировать со-инвестиции и клубные сделки без посреднических комиссий.

Независимые управляющие активами также набирают популярность, привязывая вознаграждение к показателям эффективности, а не к комиссиям, основанным на активах, что резонирует с чувствительными к цене наследниками. Частные банки противостоят этому, создавая специализированные семейные консультационные подразделения, которые объединяют консьерж-услуги, тематические портфели воздействия и консультантов по правопреемству. Правила регулятивного капитала, однако, ограничивают гибкость производства продуктов, принадлежащих банкам, оставляя место для небанковских фирм для дифференциации.

По типу продукта: Альтернативы стимулируют премиальный рост

Акции составили 37,06% доли европейского рынка управления капиталом в 2024 году на фоне сильного посткризисного ралли, однако альтернативные инвестиции показывают наибольший потенциал роста с темпом роста 7,02% в год до 2030 года. Размер европейского рынка управления капиталом, приписываемый недвижимости, частным кредитам и инфраструктурным инструментам, растет, поскольку клиенты стремятся к защите от инфляции и некоррелированным доходам. Токенизация в рамках пилотного проекта DLT ЕС снижает минимальный билет для таких стратегий, расширяя доступ среди верхних состоятельных инвесторов.

Распределения частных рынков приносят более высокие консультационные и комиссии за результативность, изолируя поставщиков от сжатия цен MiFID-II. Интерес к хедж-фондам возрождается, поскольку волатильность ставок питает макро- и стратегии относительной стоимости. Денежные распределения отступают, поскольку открытый банкинг подталкивает домохозяйства к инструментам с более высокой доходностью. В рамках традиционного фиксированного дохода подходы дюрационной штанги привлекают потоки, эксплуатируя расходящиеся пути политики центральных банков в еврозоне и Великобритании.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику управления: Оншорное доминирование отражает регулятивные тенденции

Оншорный сегмент занимал долю 75,94% европейского рынка управления капиталом в 2024 году и демонстрирует перспективы темпа роста 6,88% в год. Сдвиг европейского рынка управления капиталом к оншорному бронированию обусловлен соглашениями об автоматическом обмене информацией (AEOI) и более жестким контролем по борьбе с отмыванием денег, которые подрывают преимущества офшорной секретности. Люксембург и Ирландия процветают как 'регулируемые оншорные хабы', сочетая определенность паспортизации ЕС с эффективными сетями налоговых соглашений.

Офшорные твердыни, такие как Нормандские острова, отвечают, подчеркивая требования к субстанции, фидуциарную экспертизу и заказные трастовые услуги. Управляющие капиталом теперь продвигают оншорные структуры как средства снижения рисков, которые защищают семьи от репутационного вреда, сохраняя гибкость планирования. Трансграничные консультанты должны поэтому освоить лоскутное одеяло налоговых режимов и стандартов отчетности без ущерба для операционной масштабируемости.

По странам: Испания становится лидером роста

Великобритания остается крупнейшим отдельным рынком с долей 21,65% европейского рынка управления капиталом в 2024 году, благодаря правовой системе Лондона, глубине рынков капитала и глобальной связанности, даже несмотря на то, что миграция миллионеров за границу набирает обороты. Темп роста Испании 5,86% в год до 2030 года подпитывается выгодными налоговыми режимами для нерезидентов и путями резидентства, которые привлекают мобильное богатство из Северной Европы. Тем временем Германия и Франция обеспечивают стабильные комиссионные пулы, закрепленные в укоренившихся отношениях частного банкинга и надежном создании внутреннего богатства.

Юрисдикции Бенилюкса опираются на экосистему фондовых услуг Люксембурга, захватывая трансграничные мандаты от многонациональных семей. Северные рынки расширяют лидерство в принятии ESG, согласуясь с региональными ценностями устойчивости и передовой цифровой инфраструктурой. Южноевропейские страны, такие как Португалия и Греция, ускоряются через программы 'Золотая виза' и благоприятные режимы фиксированного налога для новых резидентов, способствуя инкрементальным притокам активов без смещения установленных хабов.

Анализ географии

Великобритания с долей 21,65% в 2024 году остается ядром европейского рынка управления капиталом, несмотря на усиленные дискуссии о налоге на богатство и продолжающиеся постбрекситские регулятивные корректировки. Кластер профессиональных услуг Лондона, ликвидные рынки капитала и глубокая талантливая скамейка поддерживают международные мандаты, но фирмы укрепляют центры бронирования в Дублине и Люксембурге для смягчения риска эквивалентности. Чистый отток 16 500 миллионеров, прогнозируемый на 2025 год, усиливает конкуренцию за внутренние активы, побуждая действующие банки улучшать цифровое подключение, трансграничное кредитование и поддержку налогового планирования для недомицилированных лиц для защиты доходов.

Германия демонстрирует устойчивое органическое создание богатства через своих экспортеров из среднего бизнеса, генерируя устойчивый комиссионный доход от семейных предприятий, ищущих решения правопреемства. Местные институты используют сильное доверие к бренду для расширения дискреционных мандатов с ESG-маркировкой, в то время как глобальные банки инвестируют во франкфуртские отделы, специализирующиеся на трансграничных филантропических структурах. Франция предлагает схожие характеристики, но борется с более высоким налогообложением богатства, побуждая состоятельных резидентов диверсифицировать центры бронирования в рамках ЕС. Стабильность внутренней политики, тем не менее, поддерживает большую закрытую базу для дискреционного управления портфелем и обертки страхования жизни.

Испания регистрирует самый быстрый темп в регионе на уровне 5,86% в год, поскольку благоприятный налоговый режим закона Бекхэма и преимущества образа жизни привлекают северноевропейских пенсионеров и цифровых кочевников. Этот приток поддерживает кредитование, обеспеченное недвижимостью, и заказные визовые консультационные услуги, которые дополняют традиционные портфельные комиссии. Люксембург и Нидерланды консолидируют свои позиции как структурирующие хабы, обрабатывая панъевропейские фондовые инструменты, которые питают платформы частных банков. Северные страны используют давние структуры цифровой идентификации для развертывания полностью удаленных путешествий по консультированию по управлению капиталом, обслуживая домохозяйства, ориентированные на устойчивость. Италия, Португалия и Греция завершают набор возможностей инвестиционными визовыми стимулами и инкрементальной либерализацией режимов рынков капитала.

Конкурентная среда

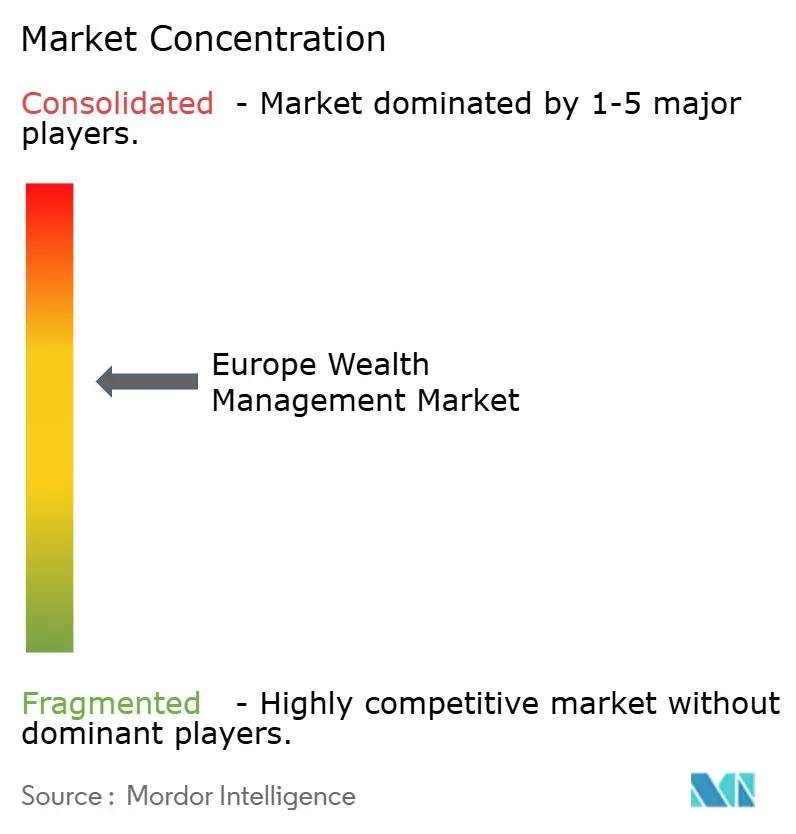

Европейская арена управления капиталом показывает умеренную концентрацию: топ-пять банковских групп занимают значительные доли активов, оставляя место для нишевых челленджеров. Недавние мегасделки, такие как интеграция Credit Suisse компанией UBS и покупка BNP Paribas операций частного банка HSBC в Германии, демонстрируют, как экономия масштаба в соответствии требованиям и технологиях становится решающей. Интеграционные повестки дня сосредоточиваются на гармонизации основных банковских систем, рационализации пересекающихся центров бронирования и извлечении экономии на закупках. Европейский рынок управления капиталом, следовательно, вознаграждает организации, способные к быстрой постслияний технологической миграции и культурно чувствительным клиентским коммуникациям.

Технологические инвестиции перешли от дифференциатора к базовому требованию: 74% фирм повысили цифровые бюджеты в 2024 году для соблюдения требований захвата данных SFDR, отчетности MiCA и стресс-тестирования мандатов DORA. Агрегация данных ESG, профилирование клиентских рисков на основе ИИ и разговорные банковские боты составляют наиболее распространенные инициативы. Однако каждое продвижение повышает экспозицию киберугроз, заставляя параллельный рост расходов на безопасность, который съедает прирост эффективности. Частные банки среднего уровня, лишенные экономии масштаба в технологических закупках, теперь являются основными целями для консолидации.

Семейные офисы, внешние управляющие активами и финтех робо-консультанты усиливают конкуренцию, предлагая модели с прозрачными комиссиями и доступ к клубным сделкам. Крупные действующие игроки отвечают полуоткрытыми архитектурными платформами, которые приветствуют сторонние специализированные фонды, сохраняя при этом основные потоки кастодиальных, кредитных и казначейских услуг внутри дома. Возможности белого пространства сохраняются вокруг токенизированного распространения частных активов, обучения межпоколенческой передаче богатства и верификации воздействия ESG. Фирмы, которые овладеют этими возможностями, сохраняя человеческий элемент отношений, который лежит в основе доверия, готовы получить долю по мере расширения рынка.

Лидеры отрасли управления капиталом в Европе

-

UBS Group AG

-

JPMorgan Chase & Co.

-

BNP Paribas Wealth Management

-

HSBC Holdings

-

Allianz SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Февраль 2025: EFG International согласился приобрести базирующуюся в Женеве Cité Gestion, добавив 7,5 млрд швейцарских франков в AUM и усилив свое присутствие в нише сверхбогатых частных лиц.

- Февраль 2025: Lombard Odier сообщил об AUM в размере 215 млрд швейцарских франков за 2024 год, рост на 12%, хотя чистая прибыль упала на 19% из-за более высоких депозитных затрат.

- Январь 2025: BPCE и Generali подписали меморандум о взаимопонимании для формирования комбинированного управляющего активами с 1,9 трлн евро в AUM и доходами 4,1 млрд евро, ожидающих одобрения.

- Ноябрь 2024: Швейцарские частные банки Gonet & Cie и ONE Swiss Bank объявили о слиянии, которое будет управлять активами на сумму 12 млрд швейцарских франков, ожидая разрешения FINMA.

Область охвата отчета по европейскому рынку управления капиталом

Рынок управления капиталом в Европе является одним из крупнейших и быстрорастущих рынков в управлении капиталом, поскольку люди предпочитают технологически управляемые и инновационные платформы, которые делают фирмы управления капиталом в Европе более эффективными. В отчете освещается полный фоновый анализ европейского рынка управления капиталом, который включает оценку экономики, обзор рынка, оценку размера рынка для ключевых сегментов, новые тенденции на рынке, динамику рынка и профили ключевых компаний.

Европейский рынок управления капиталом сегментирован по типу клиентов (состоятельные частные лица, розничные/частные лица, массово-состоятельные и другие типы клиентов) и типу фирмы управления капиталом (частные банкиры, семейные офисы и другие фирмы управления капиталом). Отчет предлагает размер рынка и прогнозы для европейского рынка управления капиталом в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Сверхбогатые частные лица (более 30 млн долларов США) |

| Состоятельные частные лица (от 1 млн до 30 млн долларов США) |

| Массово-состоятельные (менее 1 млн долларов США) |

| Консультирование с участием человека |

| Робо-консультирование |

| Частные банки |

| Семейные офисы |

| Прочие (независимые/внешние управляющие активами) |

| Инструменты с фиксированным доходом |

| Акции |

| Альтернативы |

| Наличные и депозиты |

| Прочие |

| Офшорный |

| Оншорный |

| Великобритания |

| Германия |

| Франция |

| Испания |

| Италия |

| Бенилюкс (Бельгия, Нидерланды и Люксембург) |

| Северные страны (Швеция, Норвегия, Дания, Финляндия и Исландия) |

| Остальная Европа |

| По уровню состояния клиентов | Сверхбогатые частные лица (более 30 млн долларов США) |

| Состоятельные частные лица (от 1 млн до 30 млн долларов США) | |

| Массово-состоятельные (менее 1 млн долларов США) | |

| По режиму консультирования | Консультирование с участием человека |

| Робо-консультирование | |

| По типу фирмы | Частные банки |

| Семейные офисы | |

| Прочие (независимые/внешние управляющие активами) | |

| По типу продукта | Инструменты с фиксированным доходом |

| Акции | |

| Альтернативы | |

| Наличные и депозиты | |

| Прочие | |

| По источнику управления | Офшорный |

| Оншорный | |

| По странам | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| Бенилюкс (Бельгия, Нидерланды и Люксембург) | |

| Северные страны (Швеция, Норвегия, Дания, Финляндия и Исландия) | |

| Остальная Европа |

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер европейского рынка управления капиталом?

Рынок составляет 44,92 трлн долларов США в 2025 году и прогнозируется достигнуть 55,74 трлн долларов США к 2030 году.

Какой клиентский сегмент расширяется быстрее всего?

Прогнозируется рост сегмента сверхбогатых частных лиц с темпом роста 7,24% в год, опережая все другие уровни богатства.

Как быстро масштабируются робо-консультационные платформы в Европе?

Робо-решения продвигаются с темпом роста 15,67% в год, поскольку гибридные модели снижают консультационные затраты до 50%.

Почему Испания является самым быстрорастущим европейским рынком?

Конкурентоспособные налоговые режимы и стимулы резидентства привлекают мигрантов из числа состоятельных частных лиц, обеспечивая темп роста 5,86% в год до 2030 года.

Какие регулятивные изменения больше всего влияют на инновации продуктов?

Правила SFDR уровня 2 и пилотный режим DLT ЕС стимулируют рост фондов с ESG-маркировкой и токенизированных предложений частных рынков.

Как затраты на соответствие влияют на более мелкие фирмы?

Требования DORA и MiCA повышают расходы на кибербезопасность и отчетность, подталкивая субмасштабные бутики к консолидации или стратегическим партнерствам.

Последнее обновление страницы: