Объем европейского рынка полиуретановых клеев

| Период исследования | 2017 - 2028 | |

| Размер Рынка (2024) | 4.01 миллиарда долларов США | |

| Размер Рынка (2028) | 5.09 миллиарда долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Упаковка | |

| CAGR (2024 - 2028) | 6.14 % | |

| Наибольшая доля по странам | Германия | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка полиуретановых клеев в Европе

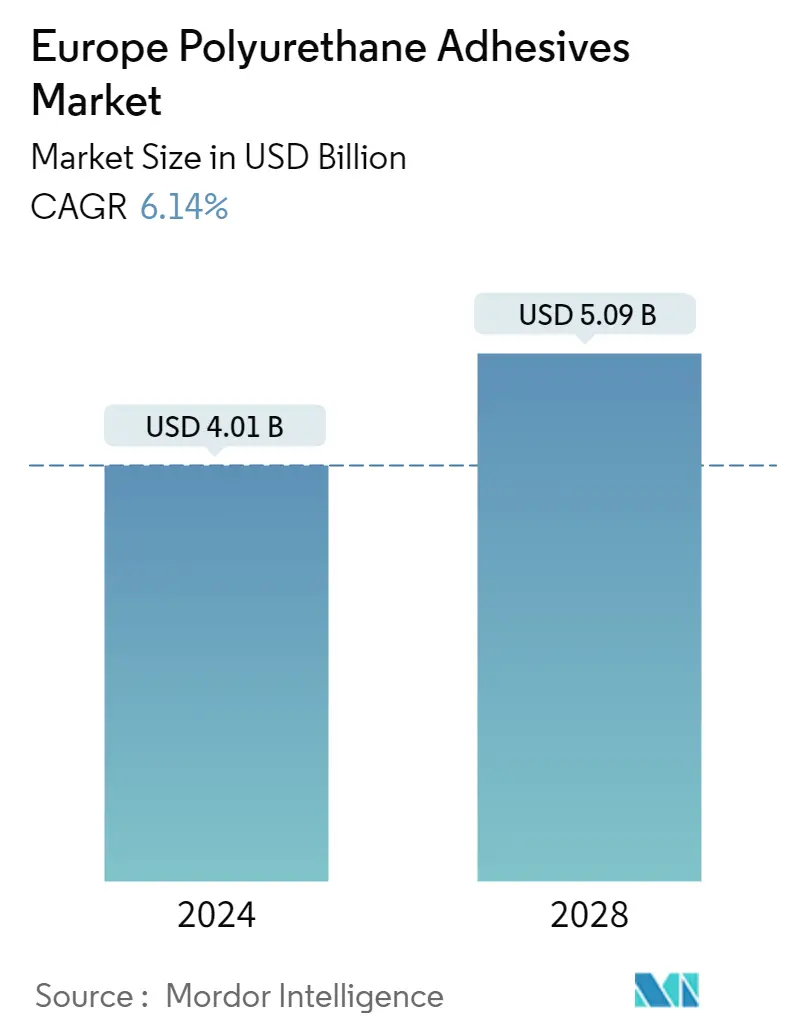

Объем европейского рынка полиуретановых клеев оценивается в 4,01 миллиарда долларов США в 2024 году и, как ожидается, достигнет 5,09 миллиарда долларов США к 2028 году, при этом среднегодовой темп роста составит 6,14% в течение прогнозируемого периода (2024-2028 годы).

Ожидается, что развивающийся сектор конечного потребления в строительстве и упаковке приведет к увеличению потребления полиуретановых клеев в Европе.

- Полиуретановые клеи широко используются в упаковочной промышленности для упаковки продуктов питания и напитков, контейнерной упаковки, конечной упаковки для функциональных барьерных применений и металлической упаковки. Великобритания является одним из крупнейших рынков упаковки в стране. Ожидается, что разработанные в стране усовершенствования и инновации в сочетании со смещением акцента на использование перерабатываемых материалов для упаковки откроют многочисленные возможности для роста рынка, тем самым создавая возможности для вывода на рынок новых продуктов. Ежегодный объем продаж британской индустрии упаковки составляет 11 миллиардов фунтов стерлингов, что, вероятно, будет стимулировать рынок упаковочных клеев в регионе.

- Спрос на полиуретановые клеи в строительной отрасли значительно вырос в 2021 году из-за плана восстановления Комиссии Европейского Союза после экономического спада из-за пандемии COVID-19 в 2020 году, например, Next Generation EU, в котором на строительство был выделен фонд. сектор, чтобы сделать европейские здания экологически безопасными и сократить потери ресурсов. Общий рост спроса на полиуретановые строительные клеи был самым высоким в 2021 году в региональном сегменте Остальная Европа из-за стран Северной Европы, таких как Дания, где наблюдался рост объемов строительного производства на 17,8%.

- В Европе на долю Германии приходится крупнейшая отрасль здравоохранения. Ежегодные расходы на здравоохранение в стране оцениваются в более чем 375 миллиардов евро, не считая фитнеса и хорошего самочувствия. Ожидается, что из-за демографических изменений и тенденций цифровизации расходы на здравоохранение будут продолжать расти и стимулировать рынок полиуретановых клеев в регионе в течение прогнозируемого периода.

Рост строительной, упаковочной и автомобильной промышленности в Европе, вероятно, будет стимулировать спрос на полиуретановые клеи в будущем.

- В период с 2017 по 2021 год спрос, создаваемый европейским регионом, занимал 2-е место среди всех регионов. Доля спроса в этом регионе постоянно составляет 24-25% мирового спроса из-за высоких производственных мощностей отраслей конечного потребителя, таких как автомобильная, аэрокосмическая, строительная и другие отрасли в регионе. Полиуретановые клеи, изготовленные по технологиям горячего расплава и на водной основе, создают большую часть спроса в регионе.

- С 2017 по 2019 год спрос на клеи в этом регионе увеличился со среднегодовым темпом роста 1,85%. Медленный рост спроса на полиуретановые клеи обусловлен медленным ростом строительной деятельности и снижением производства автомобилей в регионе. Спрос со стороны этих отраслей конечных пользователей за этот период снизился со среднегодовым темпом роста 0,44% и -0,50% соответственно.

- В 2020 году из-за ограничений в операциях, рабочей силе, сырье, цепочке поставок и других областях спрос со стороны всех конечных пользователей по всему региону снизился. Среди всех отраслей всех стран региона больше всего пострадали обувная промышленность Германии и автомобильная промышленность Франции, снизившиеся на 37,89% и 35,94% соответственно в годовом выражении.

- В 2021 году спрос на полиуретановые клеи начал восстанавливаться во всех странах региона и, как ожидается, к 2022 году превысит объем спроса, существовавший до пандемии. Спрос в Италии продемонстрировал самый высокий рост в годовом исчислении - 8,38% в натуральном выражении. Ожидается, что эта тенденция роста сохранится в течение прогнозируемого периода. Ожидается, что общий спрос в Азиатско-Тихоокеанском регионе вырастет в среднем на 3,55% в течение прогнозируемого периода.

Тенденции европейского рынка полиуретановых клеев

- Значительная концентрация производителей самолетов в регионе приведет к увеличению размера отрасли.

- Поддержка правительственных инициатив по продвижению электромобилей увеличит размер отрасли.

- Передовые технологии, вероятно, повысят темпы производства

- Растущий спрос на эстетичную и умную мебель будет способствовать росту отрасли

Обзор европейской отрасли полиуретановых клеев

Европейский рынок полиуретановых клеев фрагментирован пять крупнейших компаний занимают 30,18%. Основными игроками на этом рынке являются Arkema Group, HB Fuller Company, Henkel AG Co. KGaA, Huntsman International LLC и Sika AG (в алфавитном порядке).

Лидеры европейского рынка полиуретановых клеев

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Huntsman International LLC

Sika AG

Other important companies include 3M, Beardow Adams, Jowat SE, MAPEI S.p.A., Soudal Holding N.V..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости европейского рынка полиуретановых клеев

- Май 2022 г . Henkel представила новые продукты, такие как Loctite Liofol LA 7818 RE/6231 RE и Loctite Liofol LA 7102 RE/6902 RE, для продвижения возможности вторичной переработки в упаковочной промышленности.

- Февраль 2022 г . HB Fuller объявила о приобретении Fourny NV для укрепления своего бизнеса по производству строительных клеев в Европе.

- Январь 2022 г . HB Fuller объявила о приобретении британской компании Apollo Chemicals с целью расширения своих позиций на европейском рынке.

Отчет о рынке полиуретановых клеев в Европе – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Обувь и кожа

- 4.1.5 Упаковка

- 4.1.6 Деревообработка и столярные изделия

- 4.2 Нормативно-правовая база

- 4.2.1 Евросоюз

- 4.2.2 Россия

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2028 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Обувь и кожа

- 5.1.5 Здравоохранение

- 5.1.6 Упаковка

- 5.1.7 Деревообработка и столярные изделия

- 5.1.8 Другие отрасли конечных пользователей

- 5.2 Технологии

- 5.2.1 Горячего расплава

- 5.2.2 Реактивный

- 5.2.3 на основе растворителя

- 5.2.4 УФ-отверждаемые клеи

- 5.2.5 Водный

- 5.3 Страна

- 5.3.1 Франция

- 5.3.2 Германия

- 5.3.3 Италия

- 5.3.4 Россия

- 5.3.5 Испания

- 5.3.6 Великобритания

- 5.3.7 Остальная Европа

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Beardow Adams

- 6.4.4 H.B. Fuller Company

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Huntsman International LLC

- 6.4.7 Jowat SE

- 6.4.8 MAPEI S.p.A.

- 6.4.9 Sika AG

- 6.4.10 Soudal Holding N.V.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Обзор мировой индустрии клеев и герметиков

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Движущие силы, ограничения и возможности

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация европейской отрасли производства полиуретановых клеев

Аэрокосмическая промышленность, автомобилестроение, строительство, обувь и кожа, здравоохранение, упаковка, деревообработка и столярные изделия входят в сегменты отрасли конечного пользователя. Клеи-расплавы, реактивные клеи, клеи на основе растворителей, отверждаемые УФ-излучением, водоразбавляемые клеи рассматриваются как сегменты технологии. Франция, Германия, Италия, Россия, Испания, Великобритания представлены в виде сегментов по странам.

- Полиуретановые клеи широко используются в упаковочной промышленности для упаковки продуктов питания и напитков, контейнерной упаковки, конечной упаковки для функциональных барьерных применений и металлической упаковки. Великобритания является одним из крупнейших рынков упаковки в стране. Ожидается, что разработанные в стране усовершенствования и инновации в сочетании со смещением акцента на использование перерабатываемых материалов для упаковки откроют многочисленные возможности для роста рынка, тем самым создавая возможности для вывода на рынок новых продуктов. Ежегодный объем продаж британской индустрии упаковки составляет 11 миллиардов фунтов стерлингов, что, вероятно, будет стимулировать рынок упаковочных клеев в регионе.

- Спрос на полиуретановые клеи в строительной отрасли значительно вырос в 2021 году из-за плана восстановления Комиссии Европейского Союза после экономического спада из-за пандемии COVID-19 в 2020 году, например, Next Generation EU, в котором на строительство был выделен фонд. сектор, чтобы сделать европейские здания экологически безопасными и сократить потери ресурсов. Общий рост спроса на полиуретановые строительные клеи был самым высоким в 2021 году в региональном сегменте Остальная Европа из-за стран Северной Европы, таких как Дания, где наблюдался рост объемов строительного производства на 17,8%.

- В Европе на долю Германии приходится крупнейшая отрасль здравоохранения. Ежегодные расходы на здравоохранение в стране оцениваются в более чем 375 миллиардов евро, не считая фитнеса и хорошего самочувствия. Ожидается, что из-за демографических изменений и тенденций цифровизации расходы на здравоохранение будут продолжать расти и стимулировать рынок полиуретановых клеев в регионе в течение прогнозируемого периода.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Обувь и кожа |

| Здравоохранение |

| Упаковка |

| Деревообработка и столярные изделия |

| Другие отрасли конечных пользователей |

| Горячего расплава |

| Реактивный |

| на основе растворителя |

| УФ-отверждаемые клеи |

| Водный |

| Франция |

| Германия |

| Италия |

| Россия |

| Испания |

| Великобритания |

| Остальная Европа |

| Отрасль конечных пользователей | Аэрокосмическая промышленность |

| Автомобильная промышленность | |

| Строительство и Строительство | |

| Обувь и кожа | |

| Здравоохранение | |

| Упаковка | |

| Деревообработка и столярные изделия | |

| Другие отрасли конечных пользователей | |

| Технологии | Горячего расплава |

| Реактивный | |

| на основе растворителя | |

| УФ-отверждаемые клеи | |

| Водный | |

| Страна | Франция |

| Германия | |

| Италия | |

| Россия | |

| Испания | |

| Великобритания | |

| Остальная Европа |

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, аэрокосмическая промышленность, деревообработка и столярные изделия, обувь и кожа, здравоохранение и другие — это отрасли, в которых конечные пользователи рассматриваются на рынке полиуретановых клеев.

- Продукт - Рассматриваются все полиуретановые клеевые продукты на изучаемом рынке.

- Смола - В рамках исследования рассматриваются термореактивные и термопластичные полиуретаны.

- Технологии - Для целей данного исследования принимаются во внимание технологии клеев на водной основе, на основе растворителей, реактивных, термоплавких и УФ-отверждаемых клеев.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки