Размер и доля европейского рынка мобильного облака

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

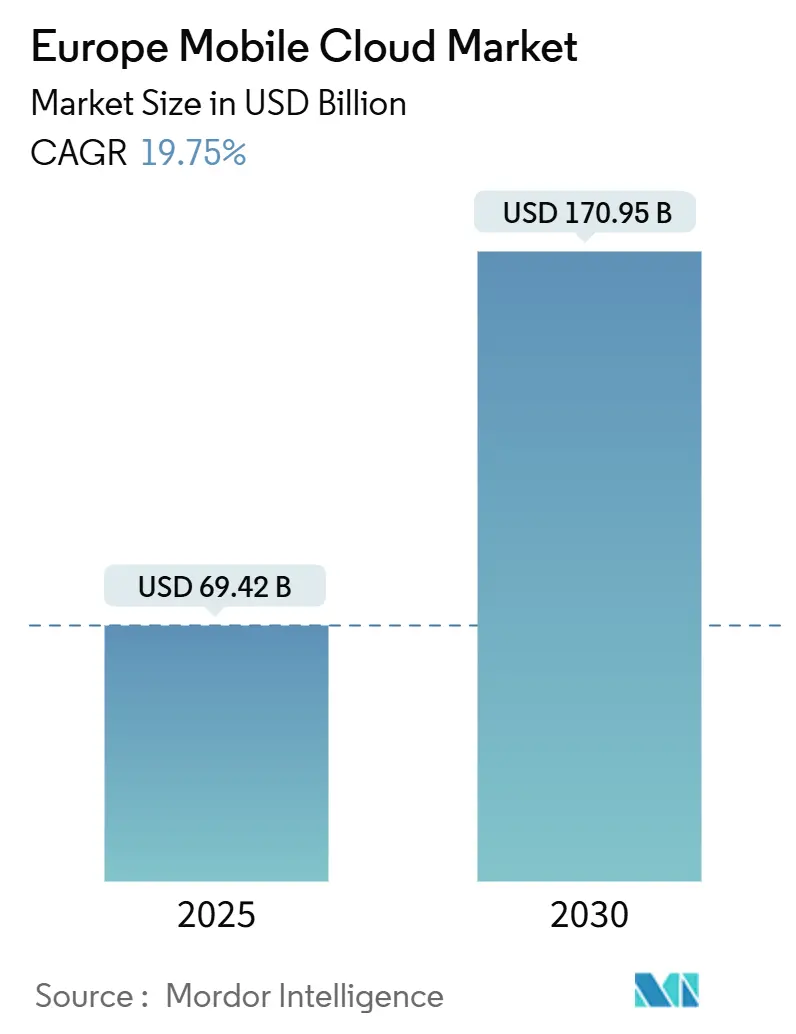

| Размер Рынка (2025) | 69.42 Миллиардов долларов США |

| Размер Рынка (2030) | 170.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.75% CAGR |

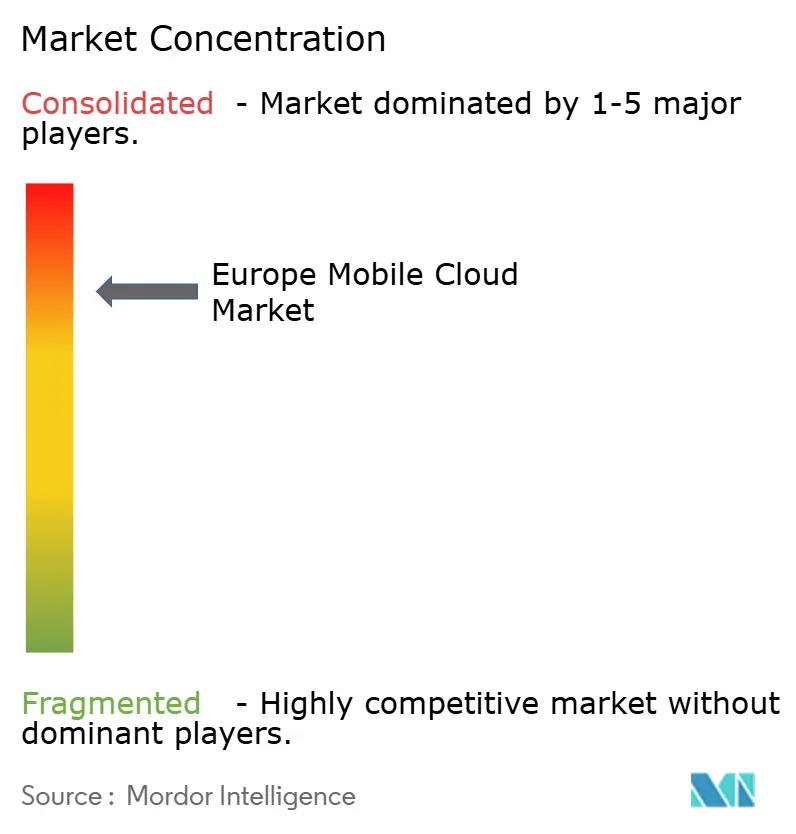

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка мобильного облака от Mordor Intelligence

Стоимость европейского рынка мобильного облака достигла 69,42 млрд долларов США в 2025 году и, по прогнозам, вырастет до 170,95 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 19,75%. Растущее принятие структур суверенного облака, расширяющееся покрытие автономных сетей 5G (SA) и усиливающийся корпоративный фокус на мобильных рабочих нагрузках с низкой задержкой поддерживают эту траекторию. Национальные мандаты суверенитета данных заставляют репатриировать рабочие нагрузки из внерегиональных гиперскейловых зон на платформы, размещенные в ЕС, в то время как сети 5G SA уже обеспечивают задержку менее 10 миллисекунд в оба конца, открывая новый спрос на промышленные, игровые и финтех-сценарии использования в реальном времени. Альянсы телекоммуникационных компаний и облаков - такие как индустриальное AI-облако Deutsche Telekom с поддержкой NVIDIA - иллюстрируют, как операторы связи трансформируются в поставщиков инфраструктуры для AI-рабочих нагрузок. В то же время регуляторный контроль рыночной власти гиперскейлеров побуждает к пересмотру цен, включая отмену комиссий за передачу данных, что снижает барьеры для переключения и поощряет мультиоблачные стратегии.

Ключевые выводы отчета

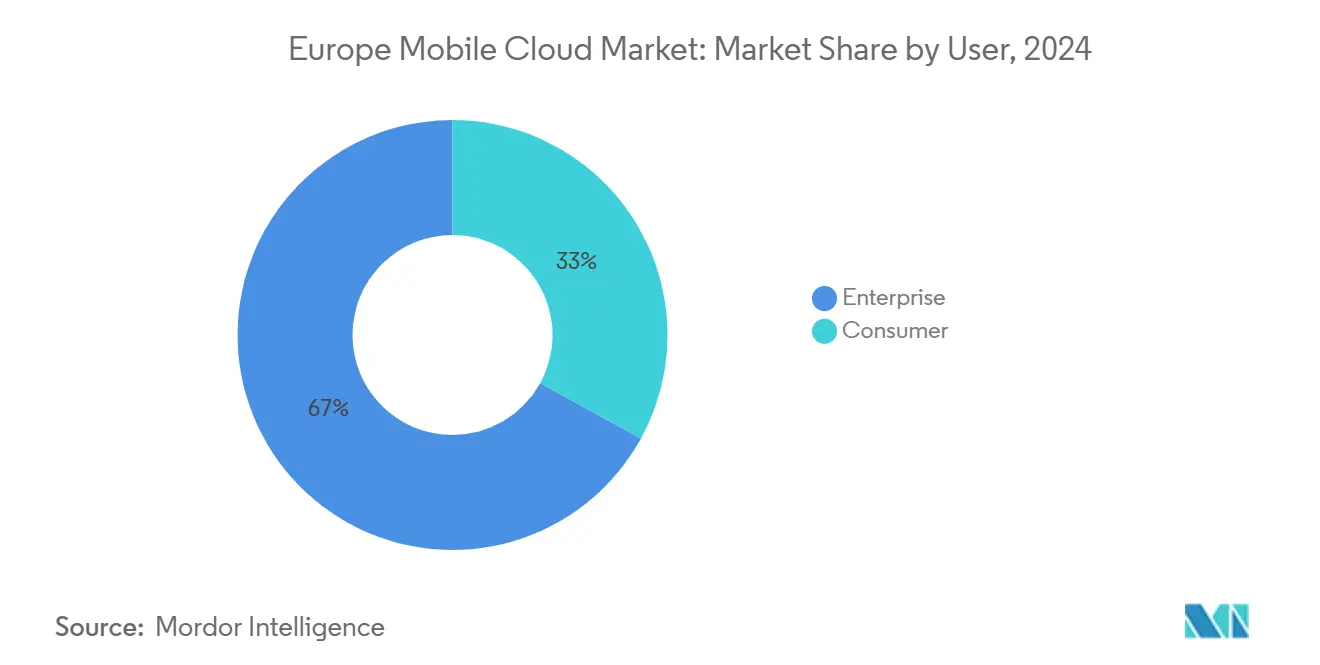

- По типу пользователей корпоративные клиенты контролировали 67% доли европейского рынка мобильного облака в 2024 году, в то время как потребительский сегмент, по прогнозам, будет расширяться со среднегодовым темпом роста 19,90% до 2030 года.

- По приложениям игры лидировали с 32% долей доходов в 2024 году; финансовые и бизнес-приложения, по прогнозам, будут расти со среднегодовым темпом роста 22,60% до 2030 года.

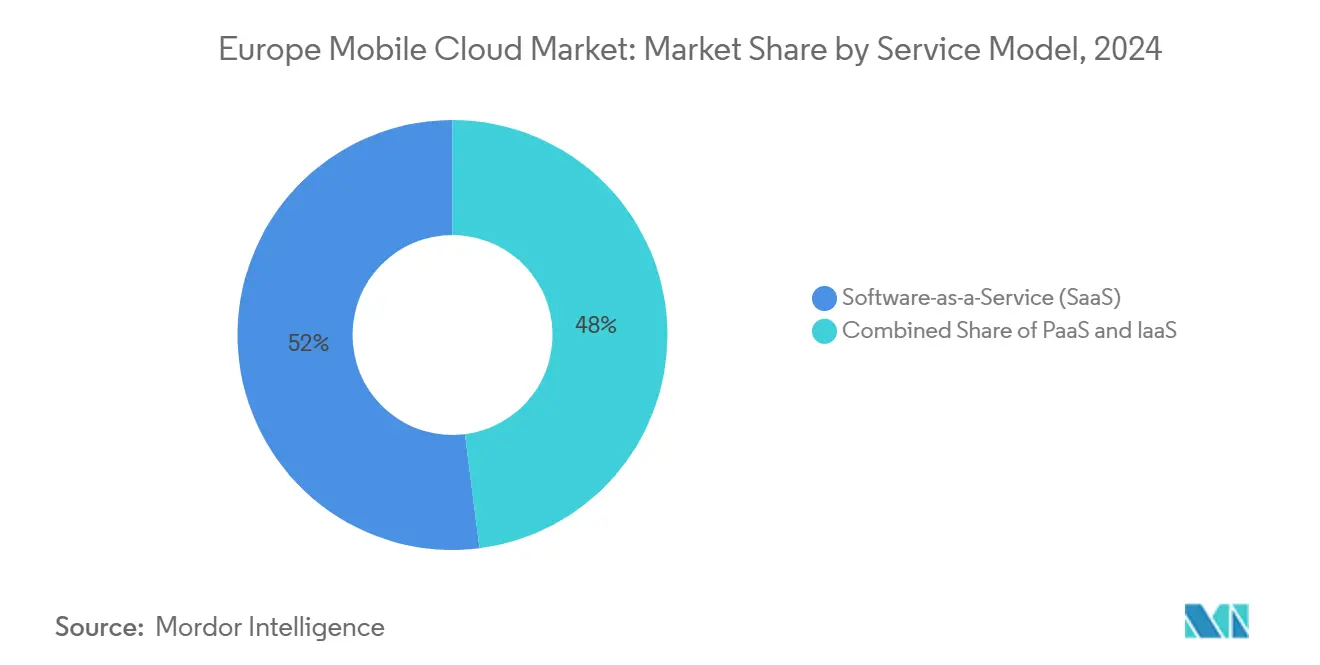

- По модели сервисов программное обеспечение как услуга занимало 52% размера европейского рынка мобильного облака в 2024 году; платформа как услуга, по прогнозам, будет развиваться со среднегодовым темпом роста 20,10% в период 2025-2030 годов.

- По модели развертывания публичное облако составляло 58% размера европейского рынка мобильного облака в 2024 году, тогда как гибридное облако должно зарегистрировать среднегодовой темп роста 19,77% до 2030 года.

- По географии Германия лидировала с 26% долей в 2024 году; Испания готова показать самое быстрое расширение со среднегодовым темпом роста 19,80% до 2030 года.

Тенденции и аналитические сведения европейского рынка мобильного облака

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Зоны суверенного облака по всему ЕС-27 | +3.2% | Германия и Франция сильнейшие | Среднесрочный период (2-4 года) |

| Развертывание 5G SA снижает задержку | +2.8% | Германия, Великобритания, Италия, Испания | Краткосрочный период (≤ 2 лет) |

| Корпоративные FinOps для мультиоблака | +2.1% | Финансовые центры по всему ЕС | Среднесрочный период (2-4 года) |

| Монетизация API граничных облаков телекоммуникационных компаний | +1.9% | По всей Европе | Краткосрочный период (≤ 2 лет) |

| AI-assisted мобильная разработка приложений сокращает время до облака | +1.7% | Северные страны, Германия, Великобритания | Среднесрочный период (2-4 года) |

| Налоговые льготы для зеленых дата-центров в Германии и северных странах | +1.4% | Германия, северные страны | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Развитие зон суверенного облака по всему ЕС-27

Программа EuroStack Европейской комиссии нацелена на 10 000 распределенных узлов граничного облака к 2030 году, создавая локальные точки обработки, которые удовлетворяют строгим статутам резидентности данных.[1]Tim Höttges, "Deutsche Telekom presents 8ra sovereign-cloud programme," telekom.com Платформа Bleu от Orange и Capgemini была запущена в 2024 году для предложения технологий Microsoft в рамках правил SecNumCloud, доказывая, что предложения, ориентированные на соответствие, могут привлекать чувствительные рабочие нагрузки. Предстоящая схема облачных сервисов ЕС будет сертифицировать поставщиков по стандартам суверенитета и безопасности, ускоряя репатриацию данных критически важных секторов, ранее размещенных за пределами блока. Одновременно Закон ЕС о данных обязывает поставщиков отменить комиссии за переключение к январю 2027 года, подрывая экономику привязки и стимулируя конкурентную экосистему. По мере адаптации государственными агентствами правил закупок европейские операторы ожидают значительного подъема облачного спроса, связанного с регулируемыми отраслями.

Усиливающееся развертывание 5G SA снижает задержку мобильного облака

Более 60 операторов по всему миру запустили коммерческие сети 5G SA, включая установки в Германии, Великобритании, Италии и Испании.[2]"5G standalone coverage update," ericsson.com Нарезка сети позволяет предопределенные классы задержки и пропускной способности, которые соответствуют требованиям мобильно-облачных приложений, напрямую монетизируемые через премиальные уровни сервисов. Пилот 5G+ Gaming от Deutsche Telekom уже доказал задержку менее 10 миллисекунд от конца до конца для трафика облачных игр. GSMA прогнозирует 164 млрд евро европейской экономической ценности от 5G к 2030 году, большая часть которой зависит от развертывания SA. Обновления базовой сети, такие как облачно-нативное двухрежимное ядро O2 Telefónica, дополнительно сокращают время простоя обслуживания и обеспечивают непрерывные выпуски функций.

Всплеск корпоративных инструментов FinOps для контроля затрат мультиоблака

Крупные организации все чаще внедряют практики FinOps для управления распределенными облачными расходами. Пилот Central and North West London NHS Trust снизил общие IT-затраты на 15-18% после принятия управляемой мультиоблачной модели, подтверждая ощутимую экономию от дисциплинированного отслеживания удельной экономики. Vodafone поддерживает "коммерческое напряжение" между AWS, Azure и Google Cloud для обеспечения оптимального ценообразования, сигнализируя о том, что диверсификация гиперскейлеров является преднамеренным рычагом сдерживания затрат. Как только шаблоны обязательной отчетности о затратах Закона о данных станут законом, команды финансовых директоров получат более четкое понимание истинных затрат на рабочие нагрузки и соответственно масштабируют автоматизацию FinOps. Банки, такие как BBVA, который зафиксировал 94% сокращение времени доступа к анализу данных после миграции аналитических рабочих нагрузок на AWS, показывают, что преимущества производительности могут сопровождать дисциплинированное управление затратами.

Партнерства граничных облаков телекоммуникационных компаний, монетизирующие сетевые API

Совместное предприятие Aduna, сформированное Ericsson и 12 глобальными операторами, стремится коммерциализировать сетевые API - качество по требованию, точное местоположение, проверку личности - которые, по оценкам, разблокируют 10-30 млрд долларов США новых доходов к 2030 году. Стандартизированные интерфейсы в рамках GSMA Open Gateway позволяют разработчикам потреблять передовые сетевые функции без обширной интеграции, сокращая циклы инноваций. Сотрудничество Nokia с Google Cloud расширяет охват API в сообществе разработчиков, встраивая телекоммуникационные возможности в основные платформы гиперскейлеров. Global Telco AI Alliance от Deutsche Telekom разрабатывает многоязычные LLM, адаптированные для телекоммуникационных рабочих процессов, шаг, который позиционирует операторов как поставщиков платформ с добавленной стоимостью, а не продавцов товарной пропускной способности. По мере того как предприятия переносят критичную к задержкам аналитику из ядра на край, потенциал доходов для операторов растет.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Контроль рыночной власти гиперскейлеров | -2.3% | Великобритания и ЕС-27 | Краткосрочный период (≤ 2 лет) |

| Соответствие трансграничной передачи данных | -1.8% | ЕС-27 и ЕЭЗ | Среднесрочный период (2-4 года) |

| Волатильность цен на энергию, сжимающая операционные расходы дата-центров | -1.5% | Германия, Великобритания, северные страны | Краткосрочный период (≤ 2 лет) |

| Нехватка сертифицированных специалистов по облачной безопасности | -1.2% | По всей Европе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий контроль рыночной власти гиперскейлеров (CMA и EU DMA)

Управление по конкуренции и рынкам Великобритании установило, что AWS и Microsoft каждый контролируют 30-40% внутренних облачных расходов, предлагая обязательства статуса стратегического рынка, которые могут принудить к совместимости и ценовым средствам правовой защиты.[3]Competition and Markets Authority, "Cloud services market study interim findings," gov.uk Наблюдатель оценивает, что конкурентные реформы могут сэкономить британским компаниям 430 млн фунтов стерлингов ежегодно. Параллельное принуждение к исполнению Закона о цифровых рынках в Брюсселе добавляет дополнительные уровни соответствия для платформ-"привратников", включая ограничения на привязку лицензий на программное обеспечение к потреблению облачных услуг. И AWS, и Microsoft превентивно устранили комиссии за передачу данных для клиентов, переключающихся на других поставщиков, демонстрируя поведенческие корректировки перед окончательными решениями. Хотя такие уступки помогают клиентам, они сжимают маржу поставщиков и могут снизить темп инвестиций в ближайшей перспективе.

Затраты на соответствие трансграничной передачи данных (Schrems II и GDPR)

Решения GDPR требуют "соответствующих гарантий" для передач в юрисдикции, лишенные эквивалентной защиты конфиденциальности, заставляя поставщиков развертывать дополнительное шифрование, аудит и договорные меры. Предстоящий Закон о данных усиливает требования, предписывая API совместимости для портирования данных и стандартизированные раскрытия затрат, создавая дополнительные инженерные накладные расходы для поставщиков. Проекты здравоохранения иллюстрируют ставки: тендер на интеграцию облачных технологий NHS Scotland на 206 млн фунтов стерлингов требует от поставщиков соответствия британскому закону о конфиденциальности при поддержании трансграничной совместимости, повышая сложность закупок. Национальные вариации сохраняются - федеральные земли Германии по-разному интерпретируют правила локализации, заставляя дублировать мультирегиональную архитектуру и увеличивая расходы на соответствие. Эти трения обрезают достижимую скорость роста для трансграничных рабочих нагрузок до тех пор, пока не продвинется правовая гармонизация.

Сегментный анализ

По пользователям: доминирование предприятий стимулирует инвестиции в инфраструктуру

Корпоративные рабочие нагрузки произвели 67% доходов европейского рынка мобильного облака в 2024 году, поскольку корпорации приоритизировали гарантии производительности и соответствие суверенитету. Финансовые институты, такие как BBVA, подчеркнули выигрыши в скорости получения инсайтов - на 94% быстрее аналитика - после перехода на облачно-нативные платформы данных. Эти измеримые результаты оправдывают премиальные контрактные стоимости и стимулируют продолжение инвестиций в инфраструктуру. Принятие потребителями, хотя и меньше, расширяется быстро со среднегодовым темпом роста 19,90% благодаря подпискам на облачные игры и мобильным развлекательным пакетам. Telefónica Germany перевела 1 миллион пользователей 5G на базовое облако AWS, смешивая цепочки создания ценности для предприятий и потребителей, доказывая, что дифференцированные сетевые услуги могут монетизировать оба сегмента. Хотя предприятия остаются основой европейского рынка мобильного облака, потребительский рост диверсифицирует доходы и смягчает корпоративные бюджетные циклы.

Потребительский подъем все больше связан с узлами граничных вычислений, расположенными рядом с населенными центрами, уменьшая джиттер для графически интенсивных игр и видеопотокового вещания. Сетевые операторы получают выгоду от дополнительного оптового трафика, в то время как гиперскейлеры распределяют кэши контента по точкам присутствия в мегаполисах. Между тем корпоративные покупатели расширяют мультиоблачные следы для смягчения привязки, при этом Vodafone регистрирует экономию затрат за счет поддержания "коммерческого напряжения" между тремя крупными поставщиками. Продвинутые панели FinOps отслеживают использование по бизнес-единицам, обеспечивая работу каждой рабочей нагрузки в оптимальной зоне стоимость-производительность. Эта двухпутевая эволюция поддерживает устойчивость индустрии европейского мобильного облака

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По приложениям: игры лидируют в инновациях облачно-нативных опытов

Игры обеспечили 32% долю доходов 2024 года и, по прогнозам, будут расширяться со среднегодовым темпом роста 22,60%, движимые услугами облачных игр "плати по мере использования", которые устраняют ограничения локального оборудования. Предложение 5G+ Gaming от Deutsche Telekom демонстрирует, как нарезка сети гарантирует постоянство частоты кадров на скоростях мобильной широкополосной связи. Финансовые и бизнес-приложения занимают второе место по стоимости, питаемые аналитикой рисков в реальном времени, доставляемой через безопасные каналы с низкой задержкой. Предприятия в центрах рынков капитала зависят от детерминистической задержки для алгоритмической торговли, направляя спрос на оптимизированные для края зоны.

Образовательные и медицинские приложения продолжают набирать долю, поскольку платформы дистанционного обучения и диагностические AI-рабочие нагрузки мигрируют в облако. Регуляторы разрешают чувствительным медицинским данным находиться в зонах суверенного облака, позволяя поставщикам развертывать AI-powered визуализацию без нарушения закона о конфиденциальности. Развлекательные платформы капитализируют те же граничные следы, которые используют игры, транслируя адаптивное битрейт-видео без буферизации. В совокупности эти разнообразные случаи использования усиливают рост по всему европейскому рынку мобильного облака, обеспечивая, что дополнительная емкость находит готовых покупателей.

По модели сервисов: зрелость SaaS против инноваций PaaS

Решения программного обеспечения как услуги сохранили 52% долю размера европейского рынка мобильного облака в 2024 году, поскольку предприятия приняли управляемое подписочное программное обеспечение для сокращения накладных расходов на поддержку.[4]Microsoft Corporation, "FY2024 Q4 earnings release," microsoft.comОблачные доходы Microsoft выросли на 23% до 137,4 млрд долларов США, подчеркивая устойчивый аппетит к полнофункциональным пакетам, которые объединяют продуктивность, сотрудничество и безопасность. Тем не менее платформа как услуга масштабируется быстрее, с прогнозируемым среднегодовым темпом роста 20,10%, отражая энтузиазм разработчиков к serverless и AI/ML-ready средам. Интегрированные конвейеры DevSecOps сокращают циклы выпуска, а посекундная тарификация выравнивает затраты с всплесками спроса.

Инфраструктура как услуга лежит в основе обеих моделей и остается существенной для миграций legacy lift-and-shift. AWS зарегистрировал 19% рост доходов в Q3 2024 на силе корпоративного потребления наряду с растущими AI-inference рабочими нагрузками. Телекоммуникационные компании смешивают модели: индустриальное AI-облако Deutsche Telekom объединяет богатую GPU IaaS, курированные ML-фреймворки и управляемые сервисные слои, стирая жесткие границы между категориями. Поскольку клиенты требуют более высокой абстракции без потери контроля, конвергенция сервисных моделей готова изменить дорожные карты поставщиков по всему европейскому рынку мобильного облака.

По модели развертывания: масштаб публичного облака встречает гибридный суверенитет

Публичное облако оставалось предпочтительным развертыванием с 58% расходов 2024 года благодаря эффекту масштаба и непрерывной поставке функций. Тем не менее гибридные архитектуры ускоряются со среднегодовым темпом роста 19,77%, поскольку они удовлетворяют ограничения суверенитета и задержки без потери эластичности. Закон Германии об энергоэффективности стимулирует колокацию узлов частного облака с возобновляемой энергией, позволяя регулируемым субъектам держать чувствительные наборы данных на месте, при этом расширяясь в публичные регионы для аналитики. Размер европейского рынка мобильного облака для гибридных моделей поэтому быстро расширяется с относительно меньшей базы.

T-Systems иллюстрирует тренд: после двух десятилетий эволюции облака компания теперь брокерует мультиоблачные, граничные и частные зоны под единой плоскостью управления. Поддерживаемый ЕС проект 8ra нацелен на 10 000 взаимосвязанных граничных узлов к 2030 году, эффективно создавая континентальную гибридную структуру, которая балансирует суверенитет с экономикой гиперскейла. По мере поэтапной отмены комиссий за переключение Европейским законом о данных CIO получают переговорную силу и могут смешивать поставщиков в соответствии с профилем соответствия каждой рабочей нагрузки. Частное облако сохраняет актуальность для ультра-низкой задержки промышленной автоматизации и высококлассифицированных правительственных функций, обеспечивая сосуществование всех трех вкусов развертывания.

Географический анализ

Германия обеспечивает наибольший кусок доходов европейского рынка мобильного облака, отражая существенные бюджеты промышленной цифровизации и сильную регуляторную поддержку энергоэффективных дата-центров. Федеральные планы размещения по крайней мере одной европейской AI Gigafactory подчеркивают продолжение расширения инфраструктуры. Ограничения энергосети, однако, требуют новых процессов распределения, заставляя операторов тесно координироваться с сетевыми властями. Солнечное преимущество Испании меняет экономику размещения дата-центров; интегрированные фотовольтаические массивы снижают операционные затраты и углеродные следы, помогая соответствию климатических целей ЕС. Национальные коридоры 5G, финансируемые через Connecting Europe Facility, дополнительно повышают готовность Испании к услугам мобильного облака с низкой задержкой.

Великобритания остается инновационным центром, о чем свидетельствует тендер на интеграцию облачных технологий NHS Scotland на 206 млн фунтов стерлингов и оптовая миграция приложений NHS Spine на облачные платформы. Тем не менее 48% пробел в навыках кибербезопасности подчеркивает нехватку рабочей силы, которая может замедлить некоторые развертывания. Франция использует государственно-частные консорциумы - такие как Bleu - для конкуренции за чувствительные к суверенитету рабочие нагрузки, в то время как операторы Италии развертывают общенациональное покрытие 5G SA, которое прокладывает путь для граничных нативных приложений. Финляндия и ее северные сверстники получают выгоду от естественного свободного охлаждения и обильной гидроэнергии, снижая PUE и привлекая гиперскейловые инвестиции.

Восточноевропейские и юго-восточноевропейские члены, сгруппированные под Остальной Европой, ускоряют принятие облаков через гранты программы Digital Europe Programme ЕС, которые финансируют облачные навыки и инициативы трансформации МСП. Трансграничные обновления волоконно-оптических сетей вдоль балтийских и балканских коридоров улучшают профили задержки, позволяя региональным стартапам нацеливаться на общеевропейские пользовательские базы. В совокупности географическая диверсификация обеспечивает продолжение расширения европейского рынка мобильного облака даже когда отдельные экономики сталкиваются с циклическими встречными ветрами.

Конкурентная среда

Структура европейского рынка мобильного облака высоко концентрирована: AWS и Microsoft вместе контролируют, по оценкам, 60-80% региональных расходов, вызывая контроль CMA и ЕС. Предварительные выводы показывают, что оба гиперскейлера получают доходность выше их стоимости капитала, свидетельствуя о долговечной ценовой власти. Регуляторное давление побудило к самокоррекции; обе фирмы отменили комиссии за передачу данных для уходящих клиентов и пообещали расширенные API совместимости. Google Cloud, хотя и меньше, использует AI-инновации для захвата доли, сотрудничая с Deutsche Telekom для упрощения внутренних IT и предложений граничного облака.

Европейские телекоммуникационные компании появляются как грозные соперники. Структура суверенного облака Deutsche Telekom с Google, совместное предприятие Bleu от Orange с Capgemini и контракты государственного сектора, такие как тендер на интеграцию NHS Scotland, иллюстрируют дифференциатор, ориентированный на соответствие. Поставщики оборудования, такие как Ericsson, расширяют охват через совместное предприятие Aduna, выставляя сетевые возможности как программируемые API, потенциально отвлекая стоимость от универсальной IaaS к продуктам PaaS, осведомленным о подключении. Специализированные поставщики, фокусирующиеся на вертикальных облаках - финансы, здравоохранение, производство - находят возможности в регуляторных нишевых рынках, недообслуживаемых универсальными шаблонами гиперскейлеров.

Технологические дорожные карты сходятся на AI-ускорении. Microsoft встраивает функциональность Co-Pilot в приложения рабочих пространств, стимулируя допродажи в своей установленной базе. AWS расширяет флоты чипов Trainium и Inferentia для удовлетворения спроса на выводы от европейских клиентов, строящих генеративные модели. Индустриальное AI-облако Deutsche Telekom с поддержкой NVIDIA фокусируется на детерминистической производительности и соответствии для заводских рабочих нагрузок, отражая рыночный аппетит к специально построенной инфраструктуре. Стратегические альянсы, обязательства совместимости и сертификации суверенного облака определят конкурентное преимущество в горизонте прогнозирования.

Лидеры индустрии европейского мобильного облака

-

IBM Corporation

-

Amazon Web Services Inc.

-

Google LLC

-

Oracle Corporation

-

Microsoft Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июнь 2025: Deutsche Telekom и NVIDIA договорились о строительстве первого в Европе индустриального AI-облака с 10 000 GPU, работающего к 2026 году.

- Апрель 2025: Deutsche Telekom продлила свое партнерство с Google Cloud до 2030 года, покрывая One Data Ecosystem и миграцию SAP2SKY.

- Февраль 2025: NHS Scotland выдала тендер на интеграцию облачных технологий на 206 млн фунтов стерлингов для модернизации IT-инфраструктуры здравоохранения.

- Январь 2025: Orange и Capgemini начали коммерческое развертывание сервисов Bleu "cloud de confiance" для французских организаций.

Объем отчета о европейском рынке мобильного облака

Мобильное облако относится к облачным данным, приложениям и сервисам, разработанным специально для использования на мобильных и других портативных устройствах. Оно позволяет доставку приложений и сервисов мобильным пользователям через удаленный облачный сервер или среду. Облачные вычисления используются в мобильном облаке для доставки приложений на мобильные устройства.

Отчет разделяет рынок на разные типы пользователей, такие как предприятия и потребители, которые используют различные виды приложений мобильного облака. Отчет рассматривает только европейский рынок.

Размеры рынка и прогнозы представлены в терминах стоимости (млн долларов США) для всех вышеперечисленных сегментов.

| Предприятия |

| Потребители |

| Игры |

| Финансы и бизнес |

| Развлечения |

| Образование |

| Здравоохранение |

| Путешествия |

| Программное обеспечение как услуга (SaaS) |

| Платформа как услуга (PaaS) |

| Инфраструктура как услуга (IaaS) |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Германия |

| Великобритания |

| Франция |

| Испания |

| Италия |

| Остальная Европа |

| По пользователям | Предприятия |

| Потребители | |

| По приложениям | Игры |

| Финансы и бизнес | |

| Развлечения | |

| Образование | |

| Здравоохранение | |

| Путешествия | |

| По модели сервисов | Программное обеспечение как услуга (SaaS) |

| Платформа как услуга (PaaS) | |

| Инфраструктура как услуга (IaaS) | |

| По модели развертывания | Публичное облако |

| Частное облако | |

| Гибридное облако | |

| По странам | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер европейского рынка мобильного облака?

Стоимость европейского рынка мобильного облака составляет 69,42 млрд долларов США в 2025 году и, по прогнозам, достигнет 170,95 млрд долларов США к 2030 году.

Какой сегмент генерирует наибольшую долю доходов?

Корпоративные пользователи лидируют с 67% доли европейского рынка мобильного облака, отражая потребность компаний в совместимых облачных сервисах с низкой задержкой.

Почему игры важны для будущего роста?

Игры уже занимают 32% доходов и расширяются со среднегодовым темпом роста 22,60%, поскольку сети 5G SA обеспечивают задержку менее 10 миллисекунд, предоставляя консольный опыт через мобильные соединения.

Как регуляторные действия влияют на рынок?

Расследования британского CMA и европейских регуляторов оказывают давление на гиперскейлеров для повышения совместимости и отмены комиссий за передачу данных, уменьшая привязку к поставщикам и способствуя принятию мультиоблачных решений.

Какая модель развертывания растет быстрее всего?

Прогнозируется, что гибридное облако будет расти со среднегодовым темпом роста 19,77%, поскольку организации балансируют требования суверенитета данных с масштабируемостью публичных облачных платформ.

Какую роль играют телекоммуникационные компании в конкурентной среде?

Операторы связи превращаются в поставщиков облачных платформ, что демонстрируется индустриальным AI-облаком Deutsche Telekom с поддержкой NVIDIA и совместным предприятием Aduna под руководством Ericsson для сетевых API, добавляя новую конкурентную динамику на рынок.

Последнее обновление страницы: