Размер и доля рынка крафтового пива Европы

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

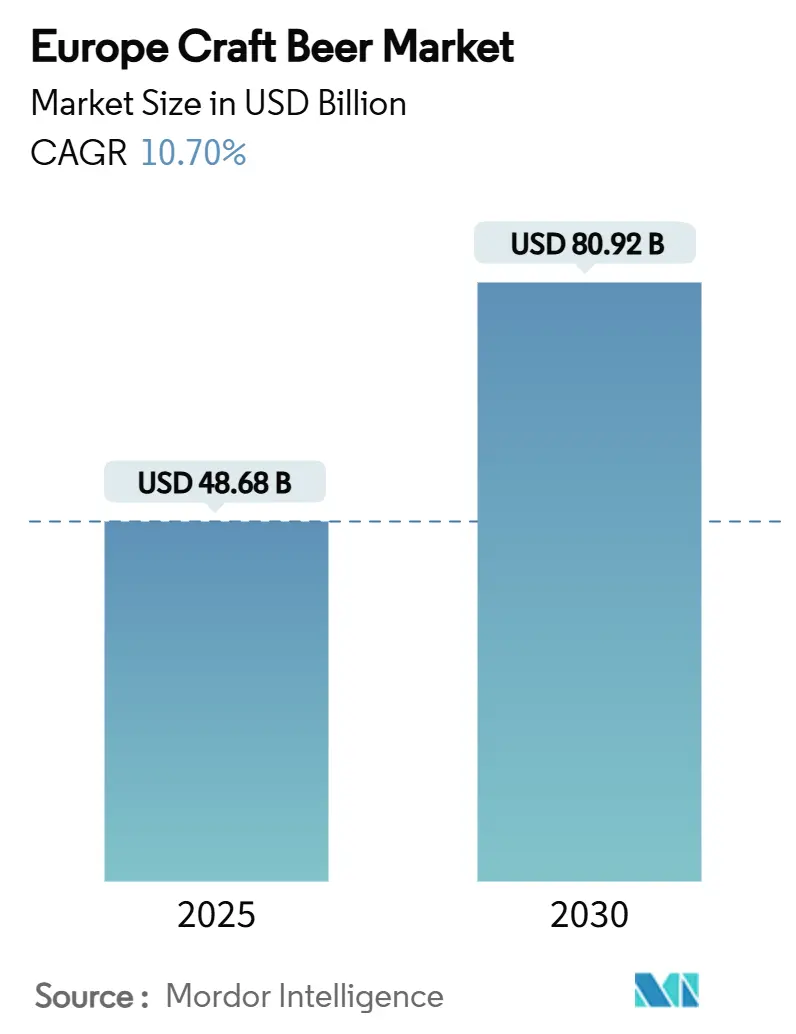

| Размер Рынка (2025) | 48.68 Миллиардов долларов США |

| Размер Рынка (2030) | 80.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.70% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка крафтового пива Европы от Mordor Intelligence

Размер рынка крафтового пива Европы составил 48,68 млрд долл. США в 2025 году, и прогнозируется его рост до 80,92 млрд долл. США к 2030 году при среднегодовом темпе роста 10,7%. Растущий потребительский спрос на премиальные напитки, ужесточение ESG-регулирования и быстрое внедрение технологий выращивания хмеля в закрытом грунте являются основными силами, расширяющими европейский рынок крафтового пива. Растущее участие женщин, быстрое восстановление продаж в заведениях общественного питания и стратегическое развертывание сетей пабов укрепляют спрос, в то время как консолидация пивоварен и агрессивные цели в области устойчивого развития усиливают конкурентную дифференциацию. Выращивание в закрытом грунте теперь сокращает циклы выращивания хмеля с шести месяцев до трех и снижает использование воды в 15 раз, уменьшая риски сырьевых материалов и обеспечивая стабильность цен. Быстрые инновации, изменяющиеся модели потребления и дистрибуции, а также растущие регулятивные и операционные вызовы формируют европейский рынок крафтового пива, делая его динамичным и привлекательным как для действующих игроков, так и для новых участников.

Ключевые выводы отчета

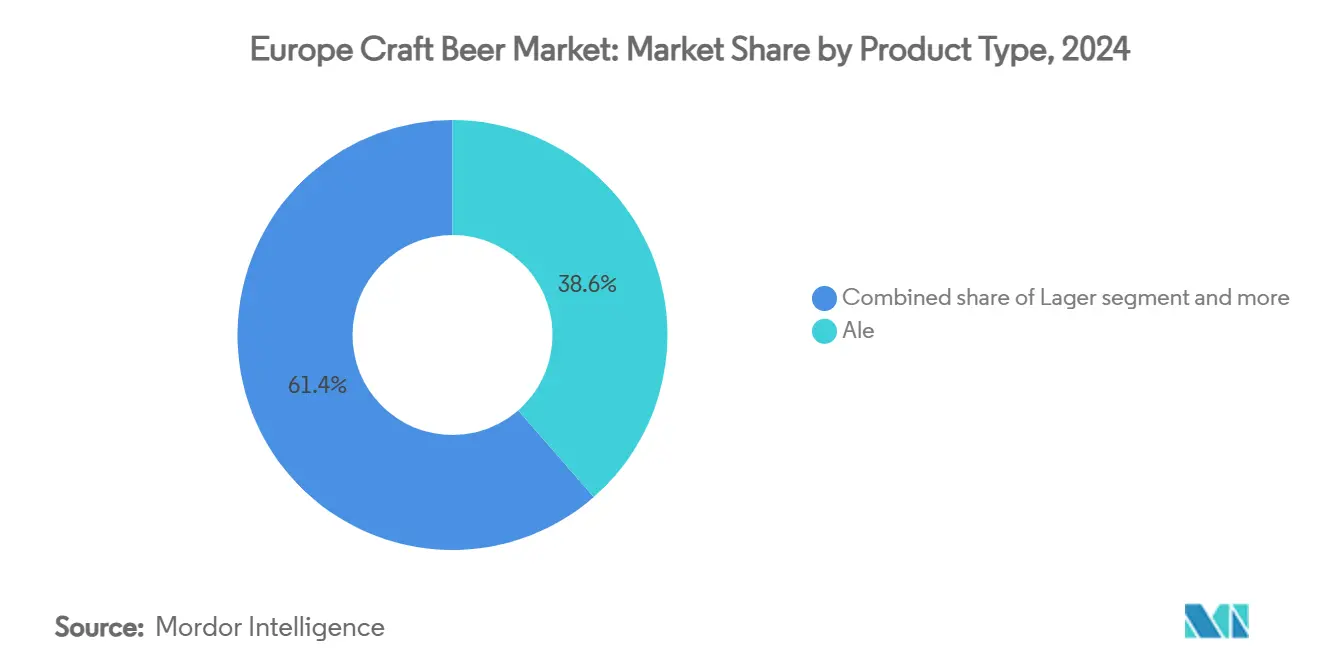

- По типу продукта эль занимал 38,59% доли европейского рынка крафтового пива в 2024 году; прогнозируется, что лагер будет расширяться со среднегодовым темпом роста 10,95% до 2030 года.

- По конечным пользователям мужчины составляли 68,28% доли размера европейского рынка крафтового пива в 2024 году, в то время как прогнозируется рост сегмента женщин со среднегодовым темпом роста 11,37% до 2030 года.

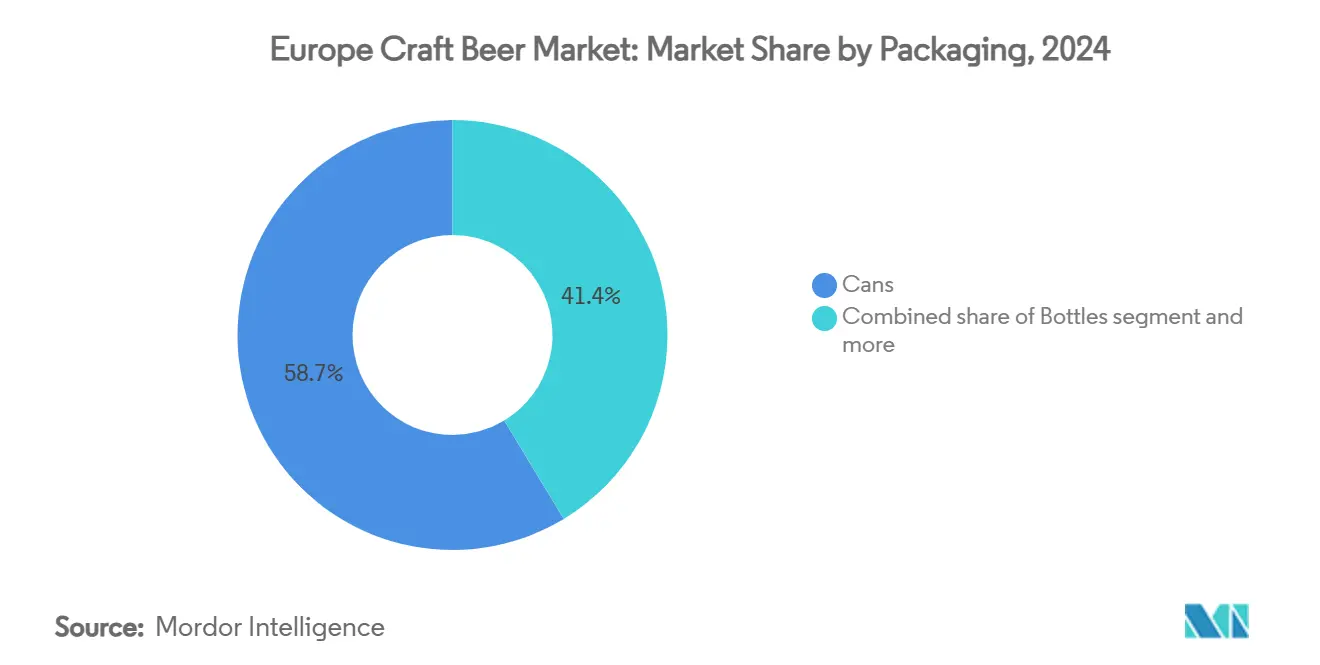

- По упаковке банки захватили 58,65% доли выручки в 2024 году и растут со среднегодовым темпом роста 10,81% до 2030 года.

- По каналу дистрибуции торговля на месте доминировала с долей 62,38% в 2024 году, тогда как ожидается рост внемагазинной торговли со среднегодовым темпом роста 11,85% до 2030 года.

- По географии Великобритания занимала долю 34,99% в 2024 году, в то время как Германия готовится показать самый быстрый среднегодовой темп роста 11,02% до 2030 года.

Тенденции и аналитика рынка крафтового пива Европы

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волна премиализации, обусловленная ESG | +1.8% | Скандинавские страны и Германия | Среднесрочная перспектива (2-4 года) |

| Рост микропивоварен и независимых пивоварен | +2.2% | Великобритания и Нидерланды | Долгосрочная перспектива (≥ 4 лет) |

| Инновации продуктов во вкусах и стилях | +1.5% | Бельгия, Германия | Краткосрочная перспектива (≤ 2 лет) |

| Стратегическое расширение сетей пабов и баров | +1.3% | Городские центры ЕС | Среднесрочная перспектива (2-4 года) |

| Растущие технологические инновации в пивоварении | +1.1% | Германия и Нидерланды | Долгосрочная перспектива (≥ 4 лет) |

| Потребительские предпочтения качества и разнообразия | +0.9% | Зрелые рынки ЕС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Волна премиализации, обусловленная ESG

Крафтовые пивоварни все больше сосредотачиваются на устойчивом развитии, интегрируя его как основной аспект своих операций. Этот сдвиг выходит за рамки простых маркетинговых стратегий и отражается в значительных операционных изменениях. Пивовары внедряют модели циркулярной биоэкономики, используя отработанное зерно, дрожжи и хмель в агропищевых, косметических и материальных применениях. Тенденция премиализации очевидна: сегмент безалкогольного пива вырос на 13,5% в 2023 году, в то время как производство традиционного алкогольного пива снизилось на 5% в ЕС[1]Eurostat, '34,3 млрд литров пива произведено в ЕС в 2023 году', www.ec.europe.eu. Регулятивные инициативы, такие как Правила категории экологического следа пивных продуктов (PEFCR), устанавливают стандарты для измерения воздействия на окружающую среду, предоставляя ранним последователям конкурентное преимущество. Цепочки поставок также адаптируются к этому стремлению к устойчивому развитию. Испанский стартап Ekonoke является примером этого, разрабатывая методы выращивания хмеля в закрытом грунте, которые повышают содержание альфа-кислот и смягчают 40%-ное снижение урожайности, которое испытали европейские хмелеводческие фермы из-за изменения климата.

Рост микропивоварен и независимых пивоварен

Расширение микропивоварен указывает на сдвиг к локализованным моделям производства. В 2023 году в Европе действовало 12 848 пивоварен, согласно данным Brewers of Europe[2]The Brewers of Europe, 'Европейские пивные тенденции 2024', www.brewersofeurope.eu. Заметное регулятивное изменение в Швеции теперь позволяет микропивоварням продавать напрямую посетителям после образовательных сессий. Это развитие не только отражает прогрессивный подход Швеции, но и согласуется с более широкой европейской тенденцией к либерализации продаж в дегустационных залах. Эти изменения устраняют предыдущие лицензионные барьеры, позволяя прямые продажи потребителям и открывая значительный потенциал доходов для мелких производителей. Рост микропивоварен дополнительно поддерживается внедрением Директивы ЕС 2020/262, которая ввела единую систему сертификации, позволяющую мелким производителям получать доступ к пониженным налоговым ставкам в государствах-членах. Кроме того, независимые пивоварни используют технологические достижения, при этом продажи на месте постоянно превосходят распределительные каналы. Эта модель подчеркивает важность прямых отношений с клиентами как устойчивого конкурентного преимущества. Несмотря на сокращающийся общий объемный рынок, количество крафтовых пивоварен остается стабильным, с небольшими увеличениями, демонстрирующими устойчивость сегмента.

Инновации продуктов во вкусах и стилях

Пиво, обогащенное пробиотиками, завоевывает нишу на рынке напитков, привлекая потребителей, заботящихся о здоровье. Эта тенденция подчеркивает конвергенцию крафтового пивоварения и велнеса, особенно поскольку многие потребители переходят к немолочным пробиотическим вариантам. Потребители отдают приоритет вкусу, брожению и цвету, при этом узнаваемость бренда и ценообразование отходят на второй план. Потребительницы играют ключевую роль в этой волне инноваций, проявляя предпочтение к сладости в пиве, в то время как горечь представляет вызов. Пивоварни расширяют свой охват на разнообразные рыночные сегменты, такие как потребители, заботящиеся о здоровье, и женщины, предлагая новые стили, такие как слабоалкогольное, безалкогольное, безглютеновое и специальное пиво. Инновационные вкусы привлекают внимание потребителей, стимулируют вовлечение в социальных сетях и получают известность на пивных фестивалях, повышая видимость брендов и ускоряя принятие тенденций по всей Европе. В результате специальные сорта пива растут, при этом крафтовые пивовары делают акцент на эмоциональных и экспериментальных связях, а не просто на крепости или объеме.

Стратегическое расширение сетей пабов и баров

Сети пабов и баров расширяются, используя тенденцию премиализации и послепандемическое восстановление потребления напитков в заведениях общественного питания. Этот стратегический сдвиг подчеркивает эволюционирующие потребительские предпочтения: крафтовое пиво в основном потребляется в социальных условиях молодыми, образованными людьми, которые предпочитают обстановку пабов. Выходя на новые городские рынки, эти сети нацеливаются на густонаселенные области с растущим спросом на премиальные и разнообразные напитки. По состоянию на 2024 год Британская ассоциация пива и пабов сообщила о 45 000 действующих пабов в Великобритании[3]British Beer and Pub Association, 'Пабы и пивоварни в цифрах', www.beerandpubs.com. Эти расширения сетей поддерживаются регулятивной стандартизацией на рынках ЕС, включая единую систему сертификации для мелких производителей, которая упрощает трансграничные операции. Стратегия расширения использует преимущества более высоких норм прибыли крафтового пива. Премиальное позиционирование позволяет сетям смягчать растущие операционные расходы и налоговое давление. Heineken иллюстрирует этот подход: с тем, что Birra Moretti стала ведущим лагером в заведениях общественного питания Великобритании, становится ясно, что основные игроки адаптируют партнерские стратегии для захвата рыночных возможностей, смежных с крафтовым пивом.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгое регулирование и высокие налоги | −2.1% | Великобритания, Германия, Скандинавские страны | Краткосрочная перспектива (≤ 2 лет) |

| Склонность потребителей к функциональным напиткам | −1.5% | Северная Европа | Среднесрочная перспектива (2-4 года) |

| Проблемы цепочки поставок | −1.2% | Восточная Европа | Краткосрочная перспектива (≤ 2 лет) |

| Лицензионные препятствия для дегустационных залов | −0.8% | Отдельные члены ЕС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгое регулирование и высокие налоги

Европейские крафтовые пивоварни ориентируются в все более сложной регулятивной структуре, где налоговые различия между государствами-членами создают значительные конкурентные дисбалансы. ЕС устанавливает минимальный акцизный сбор в размере 1,87 евро за 100 литров (26,4 галлона) пива[4]Tax Foundation, 'Налоги на пиво в Европе, 2024', www.taxfoundation.org, основываясь на его содержании алкоголя. Эти налоговые различия создают структурные вызовы для крафтовых пивоварен, влияя как на производственные затраты, так и на ценовые стратегии. В дополнение к налогообложению пивоварни должны соблюдать ряд регулирований, включая системы безопасности пищевых продуктов на основе HACCP, получение одобрений производителей и соблюдение сложных требований к маркировке, которые варьируются в зависимости от юрисдикций, как отмечает правительство Великобритании. Более мелкие крафтовые пивоварни, часто не имеющие надежных административных ресурсов, сталкиваются с большими трудностями в управлении многоюрисдикционным соответствием. Однако усилия, инициированные ЕС, такие как единая система сертификации для мелких производителей, постепенно сокращают некоторые из этих барьеров, при этом обеспечивая соблюдение стандартов качества и безопасности.

Склонность потребителей к функциональным напиткам

Растущее предпочтение потребителей функциональным напиткам, обогащенным витаминами, адаптогенами, пробиотиками и другими ингредиентами, ориентированными на здоровье, создает вызовы для европейского рынка крафтового пива. Этот сдвиг в спросе не только влияет на потребление традиционного и крафтового пива, но также соответствует более широкому движению велнеса. Младшие демографические группы, которые являются ключевыми драйверами тенденции крафтового пива, все больше осознают воздействие алкоголя на здоровье. Конкуренция усиливается, поскольку функциональные напитки расширяют свои предложения, напрямую бросая вызов премиальной привлекательности крафтового пива. В ответ крупные пивовары, такие как AB InBev, адаптируют свои стратегии, нацеливаясь на 20% своего объема от продуктов без алкоголя и с низким содержанием алкоголя к 2025 году, сигнализируя о признании этой трансформации отраслью. Воздействие тенденции варьируется в зависимости от регионов: рынки Северной Европы проявляют более сильную склонность к функциональным альтернативам, в то время как рынки Южной Европы остаются более лояльными к традиционному крафтовому пиву.

Сегментный анализ

По типу продукта: ускорение лагера бросает вызов доминированию эля

В 2024 году эль доминировал на европейском рынке крафтового пива с долей 38,59%, что обусловлено его устоявшейся популярностью, разнообразием стилей и растущим потребительским интересом, особенно в традиционных пивных странах, таких как Великобритания, Бельгия и Германия. В то же время ожидаемый среднегодовой темп роста лагера 10,95% (2025-2030) подчеркивает значительный сдвиг в потребительских предпочтениях. Пивовары сочетают традиционные методы низового брожения с крафтовым сухим охмелением и продленным холодным созреванием для создания лагеров, которые являются одновременно четкими и ароматными, привлекая тех, кто предпочитает баланс горечи. Эта тенденция в значительной степени обусловлена женщинами-потребителями, которые более чувствительны к вяжущим веществам. Пивовары также используют хмель, выращенный в закрытом грунте, для введения тонких цитрусовых нот, которые трудно воспроизвести в массово производимых лагерах. Специальные категории, такие как итальянские пилснеры и немецкие келлербиры, объединяют наследие с инновациями, обогащая предложения товарных позиций на европейском рынке крафтового пива.

Эта трансформация поддерживает управление портфельными рисками: лагеры бродят при более низких температурах, снижая риски загрязнения и улучшая консистенцию партий в расширяющихся микропивоваренных помещениях. Более быстрые обороты резервуаров повышают эффективность капитала, что имеет решающее значение в текущих условиях ужесточения кредитных условий. Тем временем производители эля остаются актуальными, предлагая ограниченные выпуски, выдержанные в бочках, и кислые сорта из чайника, предоставляя потребителям уникальные сенсорные опыты. В перспективе ожидается, что европейская индустрия крафтового пива примет сосуществование, а не замещение, способствуя динамичному вкусовому ландшафту при сохранении своей лояльной потребительской базы эля.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: женщины стимулируют демографическую трансформацию

В 2024 году мужчины составляли 68,28% европейского рынка крафтового пива. Их особенно привлекают более богатые и разнообразные вкусовые профили крафтового пива, при этом эли, IPA и стауты доминируют на рынке. Тем временем женский сегмент растет с замечательным среднегодовым темпом роста 11,37% (2025-2030), превосходя все другие демографические группы. Чтобы привлечь потребительниц, пивоварни улучшают свои дегустационные залы с более яркой обстановкой, инклюзивным языком и вариантами меньших порций. Восприятие потребления пива переходит от традиционно "мужского" имиджа к более "гендерно-нейтральному", при этом женщины теперь оценивают стили IPA и стаут почти так же высоко, как мужчины.

Это изменение стимулирует новые мерчендайзинговые возможности, такие как одежда и кураторские подарочные наборы, а также увеличивает размеры корзин. Оно также влияет на сенсорные исследования и разработку продуктов, с инновациями, такими как калибровка сладости, фруктовые добавки и дизайны с умеренным содержанием алкоголя, ориентированными на более широкую аудиторию. Кроме того, маркетинговые усилия под руководством коллабораций женщин помогают разрушать стереотипы в пивной культуре, дополнительно поддерживая рост европейского рынка крафтового пива.

По упаковке: устойчивое развитие стимулирует доминирование банок

Банки доминировали с долей 58,65% в 2024 году и стремительно растут со среднегодовым темпом роста 10,81% (2025-2030) благодаря превосходным барьерам света и кислорода и логистической эффективности. Средний уровень переработки алюминия 75% в ЕС соответствует раскрытию углеродного следа пивоварен, позволяя брендам количественно оценивать экологические преимущества для экологически сознательных покупателей. Легкие форматы банок сокращают выбросы от транспорта и снижают затраты на поломки, предоставляя мелким производителям более широкий охват розничной торговли без ущерба для качества.

Достижения в технологии покрытий теперь защищают деликатные хмелевые масла, устраняя прошлые опасения вкусового ухудшения, которые ранее благоприятствовали стеклу. Индивидуальные термоусадочные рукава и цифровая печать обеспечивают бутиковую эстетику, опровергая представление о том, что только бутылки передают премиальные сигналы. Схемы возвратных бутылок все еще существуют, но законодательство о депозитно-возвратных системах все больше благоприятствует легко сортируемым банкам. Соответственно, линии консервирования становятся стандартным оборудованием на новых крафтовых объектах, закрепляя доминирование банок на следующем этапе роста европейского рынка крафтового пива.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу дистрибуции: импульс внемагазинной торговли бросает вызов традиционным моделям

В 2024 году заведения общественного питания внесли 62,38% общей выручки европейского рынка крафтового пива. Однако ожидается, что внемагазинные каналы достигнут устойчивого среднегодового темпа роста 11,85% (2025-2030), обусловленного продолжением привычек домашнего потребления, которые возникли во время пандемических локдаунов. Супермаркеты все больше выделяют пространство для специальных охлажденных проходов крафтового пива, в то время как платформы прямой электронной коммерции потребителям облегчают трансграничную доставку смешанных упаковок. Это стало возможным благодаря унифицированным регулированиям акцизов для мелких производителей, которые упрощают соответствие для пивоварен. Расширение внемагазинных каналов позволяет пивоварням достигать географического охвата, недостижимого только через дегустационные залы, обеспечивая буфер против колебаний выручки, вызванных снижением туристического потока.

Несмотря на этот рост внемагазинной торговли, канал заведений общественного питания остается жизненно важным для обучения брендов и вовлечения клиентов. Пивоварни активно организуют захваты кранов и сенсорные события спаривания, которые играют критическую роль в построении лояльности клиентов. Эти инициативы также создают возможности для допродаж лимитированных выпусков, которые клиенты часто покупают позже через онлайн-платформы. Успех пивоварен все больше зависит от эффективной интеграции омниканальных стратегий. Это включает сотрудничество с логистическими партнерами, использование прогнозирования спроса на основе данных и обеспечение последовательного управления холодовой цепью. Такой всеобъемлющий подход укрепляет устойчивость европейского рынка крафтового пива, снижая его уязвимость к разрушениям, вызванным чрезмерной зависимостью от одного канала дистрибуции.

Географический анализ

В 2024 году Великобритания занимает лидирующую долю 34,99% рынка крафтового пива, используя свою сильную традицию крафтового пива и регулятивную структуру, которая способствует росту независимых пивоварен. По данным Brewers of Europe, в Великобритании было примерно 1 710 микропивоварен в 2023 году, в основном сосредоточенных в городских районах, таких как Лондон, Манчестер и Эдинбург. Хорошо развитая пабная культура Великобритании, наряду с ростом специализированных крафтовых пивных баров и дегустационных залов, служит ключевым драйвером для вовлечения и обучения потребителей, стимулируя рост через потребление в заведениях общественного питания.

С другой стороны, Германия является самым быстрорастущим рынком с заметным среднегодовым темпом роста 11,02% (2025-2030). Немецкие крафтовые пивоварни расширяют свое присутствие на рынке, сосредотачиваясь на премиализации, внедряя технологические инновации и улучшая операционную эффективность. Эти стратегии позволяют рост, несмотря на вызовы, создаваемые отраслевой консолидацией. Развивающиеся рынки, такие как Франция, Италия и Испания, свидетельствуют о быстром развитии культуры крафтового пива, поддерживаемой местными пивоваренными традициями и все более изысканными потребительскими предпочтениями. Эта региональная динамика подчеркивает влияние различающихся регулятивных структур и культурного принятия на европейских рынках. Немецкий закон о чистоте пива Райнхайтсгебот представляет как вызовы, так и возможности для крафтовых пивоварен, ограничивая инновации ингредиентов, но повышая качественную дифференциацию для поддержки премиального позиционирования.

Скандинавские и восточноевропейские рынки следуют различными траекториями роста, формируемыми регулятивными изменениями и уникальными экономическими моделями. Недавнее решение Швеции разрешить микропивоварням продавать напрямую клиентам при условии проведения образовательных сессий подчеркивает прогрессивный подход. Этот шаг сигнализирует о более широкой тенденции в скандинавском регионе к либерализации рынка крафтового пива. Он также создает прецедент для потенциальных реформ в лицензировании дегустационных залов по всей Европе, создавая новые возможности доходов для мелких производителей, ранее ограниченных традиционными моделями дистрибуции. В Восточной Европе такие страны, как Польша и Нидерланды, используют преимущества интеграции ЕС. Стандартизированная система сертификации позволяет мелким производителям получать выгоду от пониженных налоговых ставок в государствах-членах, повышая их экспортный потенциал. Нидерланды, как ведущий экспортер пива ЕС, являют пример того, как стратегическое географическое позиционирование и оптимизированные производственные системы могут установить конкурентное преимущество на интегрированном европейском рынке.

Конкурентная среда

Европейский рынок крафтового пива характеризуется фрагментированной структурой с усиливающейся консолидацией, поскольку крупные пивоваренные компании приобретают крафтовые бренды, в то время как независимые пивоварни сосредотачиваются на технологических достижениях и стратегиях прямых продаж потребителям. Несмотря на деятельность по приобретениям, концентрация рынка остается относительно низкой. Heineken применяет двойной подход, органически развивая собственные крафтовые бренды и стратегически приобретая независимые пивоварни. Ключевые игроки на рынке включают BrewDog PLC, Heineken Holding N.V., Anheuser-Busch InBev, Mikkeller A/S и Molson Coors Beverage Company.

Директивы ЕС стандартизировали регулирования, значительно изменив конкурентную динамику на рынке. Внедрение унифицированных систем сертификации упростило требования к соответствию для мелких производителей, снизив административное бремя и операционные сложности. Кроме того, снижение налоговых ставок в государствах-членах предоставило существенные финансовые преимущества мелким игрокам. Эти регулятивные меры в совокупности способствуют более сбалансированной конкурентной среде, расширяя возможности независимых пивоварен более эффективно конкурировать с более крупными корпоративными крафтовыми операциями.

Возможности появляются на пересечении технологий устойчивого развития и прямого вовлечения потребителей. Крафтовые пивоварни дифференцируются от массовых альтернатив, подчеркивая экологическое управление и экспериментальный маркетинг. Технология выращивания хмеля в закрытом грунте является примером того, как крафтовые пивоварни могут достичь независимости цепочки поставок, производя при этом сырье более высокого качества. Например, испанские операции продемонстрировали способность достигать более высокого содержания альфа-кислот через выращивание в закрытом грунте по сравнению с традиционными полевыми методами.

Лидеры индустрии крафтового пива Европы

Anheuser-Busch InBev

Molson Coors Beverage Company

BrewDog Plc

Heineken Holding N.V

Mikkeller A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: HEINEKEN открыла глобальный исследовательский центр в Нидерландах для стимулирования пивоваренных инноваций и продвижения разработки продуктов следующего поколения. Инвестиции в размере 45 млн евро подчеркивают роль HEINEKEN как пионера в пивной индустрии и ее приверженность поддержанию лидерства в голландском секторе пищевых технологий.

- Июнь 2025: Brewdog представила эксклюзивное пиво для тестового матча Англия против Индии в Лордс. Новое пиво создано с хмелем Luminosa и Galaxy. Это пиво легкое, освежающее и тропическое, с вкусами персиково-манговой лимонады, засахаренной апельсиновой цедры, папайи и гуавы. Это пиво, которое точно произведет впечатление.

- Май 2025: BrewDog, шотландская крафтовая пивоварня, обновила брендинг своей основной линейки пива. Это обновление затрагивает любимые варианты, такие как Punk IPA, Hazy Jane, Lost Lager и Elvis Juice. Хотя фирменный знак BrewDog и его цветовая палитра остаются последовательными, каждое пиво теперь может похвастаться уникальной эстетикой, усиливая свое присутствие на полке и узнаваемость.

- Ноябрь 2024: Mikkeller открыла свой первый крафтовый пивной бар в Швейцарии, расположенный в Цюрихе. Бар имеет 20 кранов, предлагая широкий выбор качественного пива, инновационных пивных экспериментов и различных безалкогольных опций.

Область охвата отчета о рынке крафтового пива Европы

Крафтовое пиво - это пиво, которое готовится на пивоварне, производящей небольшие количества пива, обычно меньше крупных пивоварен, и часто находится в независимой собственности. Такие пивоварни обычно воспринимаются и продвигаются как имеющие акцент на новых вкусах и разнообразных пивоваренных техниках. Рынок крафтового пива сегментирован по типу, каналу дистрибуции и географии. На основе типа крафтового пива область охвата включает эли, пилснеры и светлые лагеры, специальное пиво и другие типы. По каналу дистрибуции рынок дополнительно сегментирован на торговлю на месте и внемагазинную дистрибуцию. На основе географии рынок сегментирован на Германию, Францию, Италию, Испанию, Великобританию и остальные страны Европы. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млрд долл. США).

| Эль |

| Лагер |

| Другие типы пива (специальное пиво) |

| Мужчины |

| Женщины |

| Бутылки |

| Банки |

| Прочее |

| Торговля на месте |

| Внемагазинная торговля |

| Великобритания |

| Германия |

| Франция |

| Италия |

| Испания |

| Россия |

| Швеция |

| Бельгия |

| Польша |

| Нидерланды |

| Остальные страны Европы |

| По типу продукта | Эль |

| Лагер | |

| Другие типы пива (специальное пиво) | |

| По конечному пользователю | Мужчины |

| Женщины | |

| По упаковке | Бутылки |

| Банки | |

| Прочее | |

| По каналу дистрибуции | Торговля на месте |

| Внемагазинная торговля | |

| По странам | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Швеция | |

| Бельгия | |

| Польша | |

| Нидерланды | |

| Остальные страны Европы |

Ключевые вопросы, отвеченные в отчете

Насколько большим является рынок крафтового пива Европы в 2025 году?

Он оценивается в 48,68 млрд долл. США и находится на пути к достижению 80,92 млрд долл. США к 2030 году.

Какой среднегодовой темп роста прогнозируется для европейского крафтового пива до 2030 года?

Прогнозируется рост рынка на 10,7% ежегодно.

Какая страна лидирует в продажах европейского крафтового пива?

Великобритания занимает 34,99% стоимости 2024 года, самую высокую долю в регионе.

Какой тип упаковки растет быстрее всего для крафтового пива?

Банки растут со среднегодовым темпом роста 10,81% благодаря преимуществам устойчивого развития и защиты продукта.

Последнее обновление страницы: