Размер и доля рынка эубиотиков

Обзор рынка

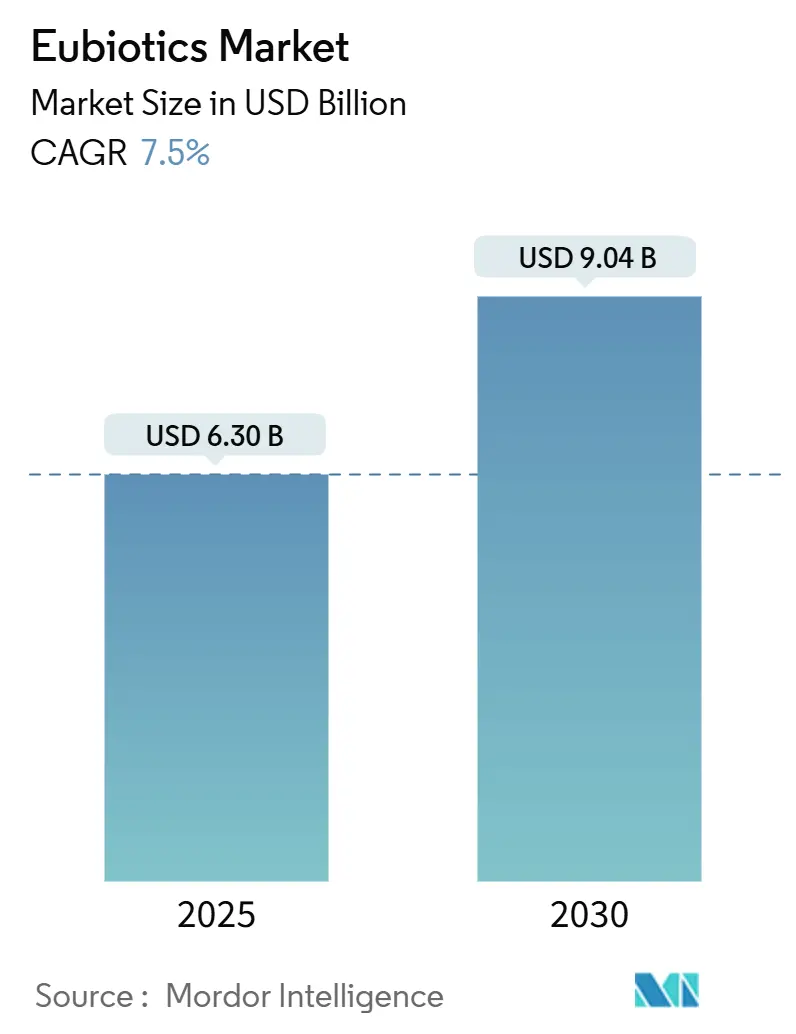

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.30 Миллиардов долларов США |

| Размер Рынка (2030) | 9.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.50% CAGR |

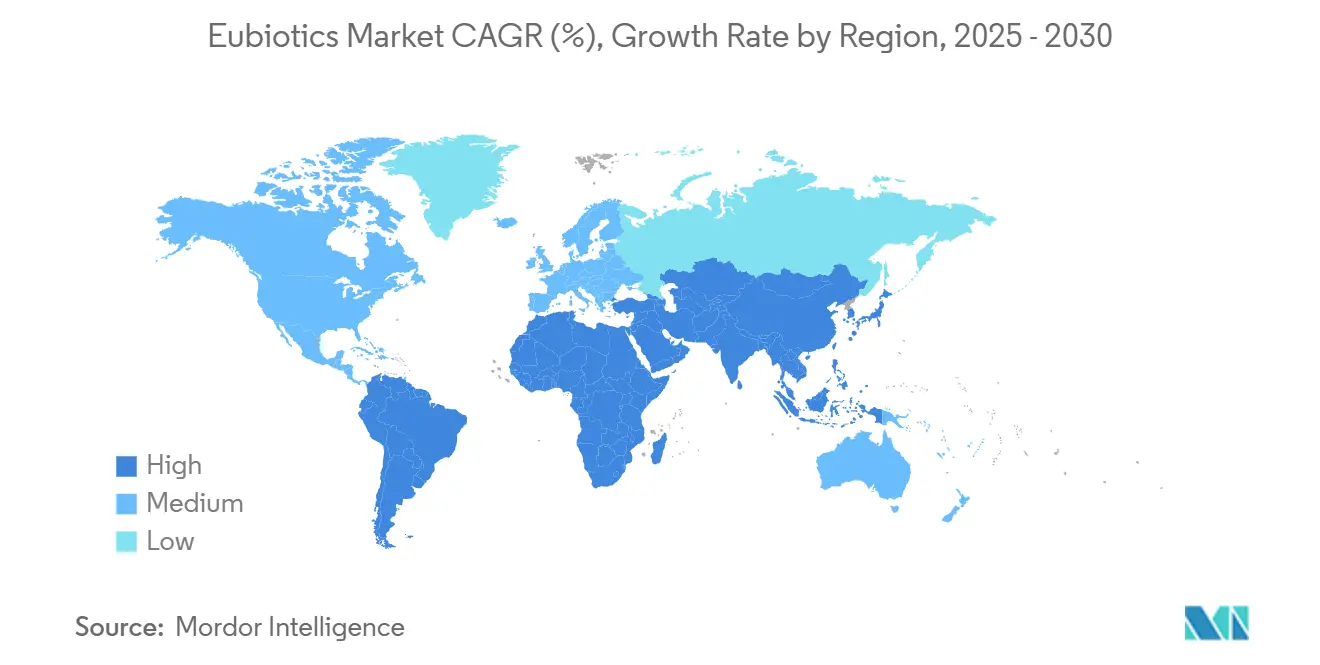

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Европа |

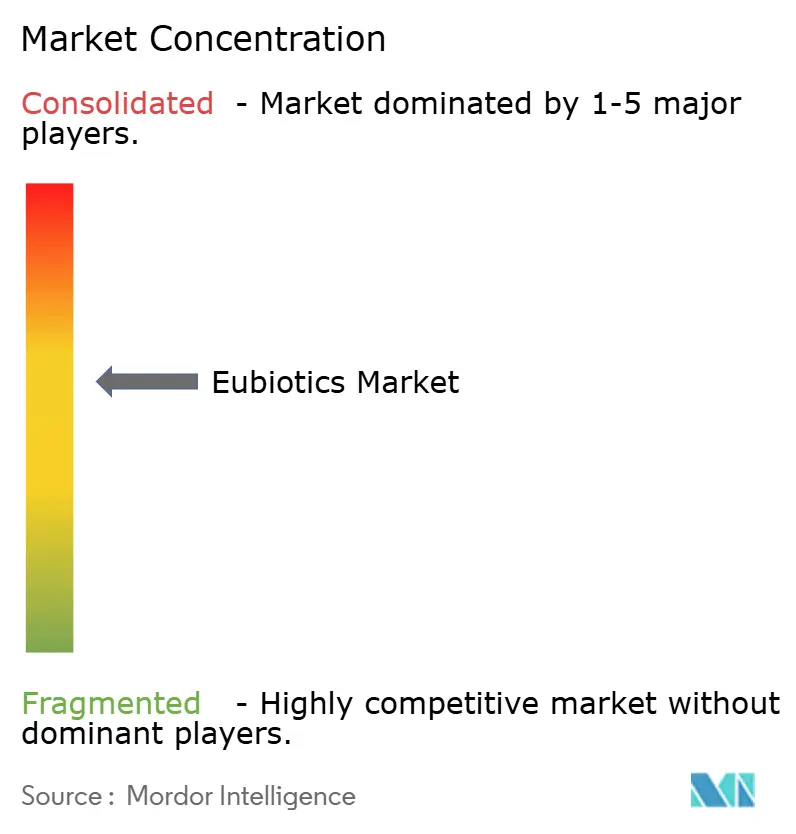

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эубиотиков от Mordor Intelligence

Размер рынка эубиотиков оценивается в 6,30 млрд долларов США в 2025 году и, как прогнозируется, достигнет 9,04 млрд долларов США к 2030 году при среднегодовом темпе роста 7,50% в течение прогнозного периода (2025-2030). Растущие ограничения на стимуляторы роста на основе антибиотиков, устойчивые достижения в производстве аквакультуры и технологии точного питания ускоряют внедрение пробиотиков, органических кислот, пребиотиков и фитогенных добавок во всех сегментах животноводства. Крупные ритейлеры, которые требуют цепочки поставок без антибиотиков, усиливают динамику спроса, в то время как цифровые системы животноводства показывают измеримую экономию затрат на корма и снижение выделения азота при сочетании с целевыми программами эубиотиков. Устойчивость цепочки поставок и циркулярное снабжение укрепляют конкурентные позиции, а регуляторная конвергенция в Северной Америке и Азиатско-Тихоокеанском регионе снижает сложность одобрения для глобально гармонизированных запусков продуктов. Умеренная концентрация рынка оставляет место для региональных специалистов, которые могут адаптировать рецептуры к местным базам сырья и экологическому давлению. Во всех тенденциях рынок эубиотиков продолжает переходить от антибиотиков широкого спектра к устойчивым решениям для здоровья кишечника, которые обеспечивают измеримую отдачу на уровне ферм.

Ключевые выводы отчета

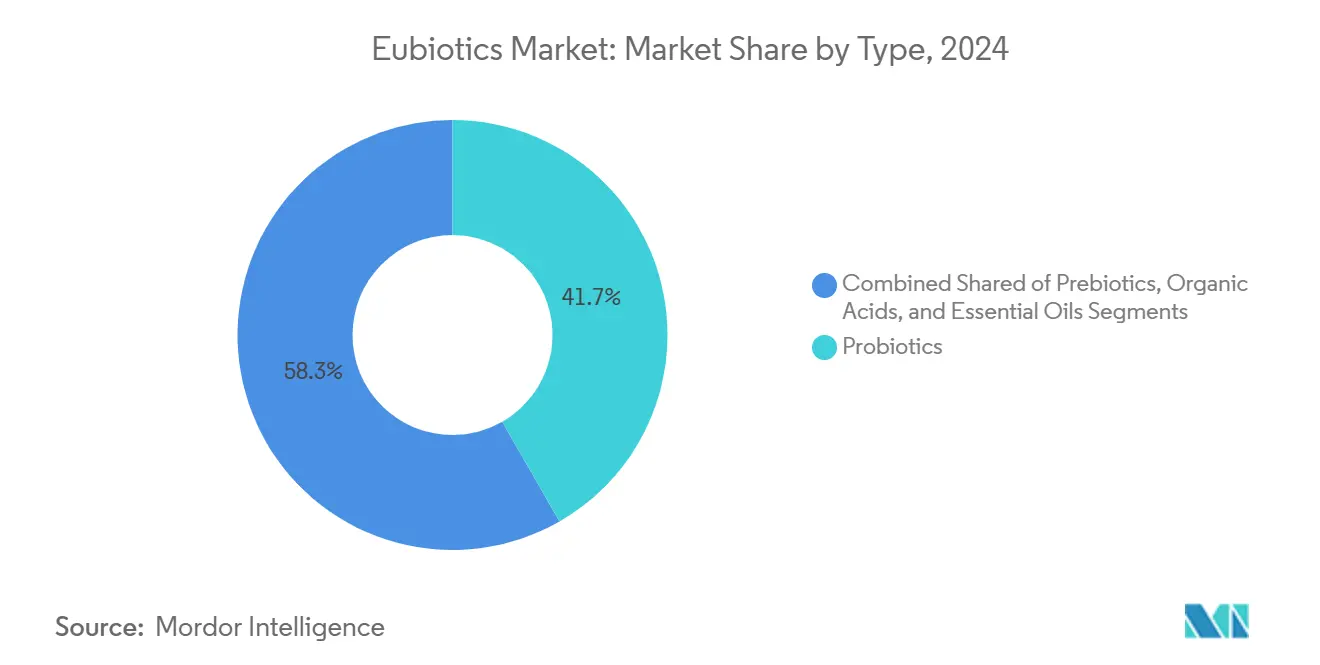

- По типу пробиотики лидировали с долей рынка эубиотиков 41,7% в 2024 году; прогнозируется, что эфирные масла будут расширяться с CAGR 9,80% до 2030 года.

- По типу животных птица занимала 34,5% доли рынка эубиотиков в 2024 году, в то время как прогнозируется рост аквакультуры с CAGR 8,60% к 2030 году.

- По функции применения для здоровья кишечника и производительности составили 55% выручки 2024 года, и ожидается, что улучшение эффективности кормов будет развиваться с CAGR 8,50% до 2030 года.

- По форме сухие порошки лидировали с 63% выручки 2024 года; жидкие составы регистрируют самый сильный CAGR 8,60% в течение прогнозного периода.

- По географии Европа составляла 34,9% размера рынка эубиотиков в 2024 году; прогнозируется, что Ближний Восток будет развиваться с CAGR 7,90% в течение прогнозного периода.

- Пять ведущих поставщиков контролировали 43,8% выручки 2024 года, при этом BASF SE лидировала с долей рынка 11,5%.

Глобальные тенденции и аналитические данные рынка эубиотиков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регуляторные ограничения на стимуляторы роста на основе антибиотиков | +2.1% | Глобальный, возглавляемый ЕС и Северной Америкой | Среднесрочный (2-4 года) |

| Растущий потребительский спрос на животные продукты без антибиотиков | +1.8% | Северная Америка, Европа, городские центры Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Расширение производства аквакультуры в мире | +1.4% | Азиатско-Тихоокеанский регион, Ближний Восток, Южная Америка | Долгосрочный (≥ 4 лет) |

| Технологические достижения в точном питании и системах доставки | +1.2% | Глобальный, сконцентрированный на развитых рынках | Среднесрочный (2-4 года) |

| Растущее осознание важности здоровья кишечника для продуктивности животных | +0.9% | Глобальный, более быстрое внедрение в регионах интенсивного земледелия | Среднесрочный (2-4 года) |

| Увеличение внимания к устойчивым практикам и практикам циркулярной экономики | +0.7% | Европа, Северная Америка, прогрессивные азиатские рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регуляторные ограничения на стимуляторы роста на основе антибиотиков

Формальное поэтапное исключение стимуляторов роста на основе антибиотиков в основных регионах животноводства установило необратимый переход к эубиотикам. Регулирование (ЕС) № 1831/2003 создало строгий процесс досье безопасности, которому теперь следуют многие другие юрисдикции, что привело к более четкому, более стандартизированному пути одобрения, который вознаграждает поставщиков надежными пакетами клинических данных.[1]European Food Safety Authority, "Guidance on the Assessment of the Safety of Feed Additives," efsa.europa.eu Поскольку Закон об инновационных кормах FDA США вводит аналогичное упрощение, многонациональные производители могут координировать подачу досье, сокращать время выхода на рынок и внедрять гармонизированные рецептуры, которые соответствуют общим порогам безопасности.

Растущий потребительский спрос на животные продукты без антибиотиков

Спрос на мясо и молочные продукты без антибиотиков перешел от нишевого к массовому. Крупные сети продуктовых магазинов вводят политику поставщиков, исключающую использование антибиотиков, подталкивая производителей к эубиотикам, несмотря на более высокие затраты на добавки. Премиальные цены на полках компенсируют эти затраты и создают убедительный экономический случай, особенно в городской Европе, Северной Америке и развитых азиатских экономиках, где потребители связывают рациональное использование антибиотиков со здоровьем и безопасностью пищевых продуктов.[2]U.S. Food and Drug Administration, "Innovative FEED Act Summary," fda.gov

Расширение производства аквакультуры в мире

Быстрое расширение аквакультуры является основным драйвером внедрения эубиотиков, поскольку фермы по разведению рыбы и креветок все больше ищут устойчивые альтернативы антибиотикам для профилактики заболеваний и управления здоровьем кишечника. Мировые мощности аквакультуры резко растут, при этом проекты в Персидском заливе, такие как предприятие Cargill-NEOM, нацелены на производство 600 000 метрических тонн к 2030 году. Водостойкие пробиотические и фитогенные составы снижают патогенную нагрузку и улучшают конверсию корма в рециркуляционных системах аквакультуры, соответствуя экологическим регуляциям по сбросам и мандатам инвесторов по устойчивости.

Технологические достижения в точном питании и системах доставки

Датчики, встроенные в кормушки, корректируют дозировку эубиотиков в реальном времени, выравнивая нормы включения пробиотиков и фитогенных веществ с ежедневными кривыми роста животных для повышения эффективности конверсии корма. Точная микроинкапсуляция защищает чувствительные к нагреву эфирные масла и споры пробиотиков, обеспечивая выживаемость не менее 90% при температуре гранулирования и прохождении через желудок. Фермерские испытания сообщают о снижении потребления сырого белка на 25% и уменьшении выделения азота на 40% при использовании платформ точного питания, доставляющих целевые смеси эубиотиков, что поддерживает более строгие лимиты экологического соответствия. Специфические для видов алгоритмы в рециркуляционных системах аквакультуры дозируют водостойкие пробиотики, которые сокращают количество Vibrio на 30% в прудах для выращивания креветок, улучшая показатели выживаемости и снижая использование антибиотиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты и сложные процессы регуляторного одобрения | -1.5% | Глобальный, особенно строгий в ЕС и Северной Америке | Среднесрочный (2-4 года) |

| Волатильность цепочки поставок и проблемы с поставками сырья | -1.1% | Глобальный, острый на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Ограниченная осведомленность и техническая экспертиза на развивающихся рынках | -0.8% | Африка, части Азиатско-Тихоокеанского региона, Южная Америка | Среднесрочный (2-4 года) |

| Непостоянные результаты эффективности и отсутствие стандартизации | -0.6% | Глобальный, более выражено в новых применениях | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты и сложные процессы регуляторного одобрения

Высокие затраты и сложные процессы регуляторного одобрения замедляют запуски продуктов и повышают входные барьеры для меньших поставщиков. Подача полного досье безопасности EFSA может стоить несколько миллионов евро и продлить временные рамки до 3-4 лет, связывая капитал, который иначе мог бы финансировать исследования и разработки. Расходящиеся правила после Brexit означают, что компании теперь должны готовить отдельные заявки для ЕС и Великобритании, дублируя документацию и лабораторные исследования. Эти нагрузки склоняют конкурентное преимущество к многонациональным корпорациям с выделенными регуляторными командами и могут препятствовать инвестициям в новые механизмы действия, которые не имеют четкого пути к быстрому одобрению.

Волатильность цепочки поставок и проблемы с поставками сырья

Волатильность цепочки поставок и проблемы с поставками сырья создают непредсказуемые затраты на исходные материалы, которые подрывают маржу производителей. Климатические колебания в перуанском анчоусном рыболовстве, ключевом источнике омега-3, вызвали скачок цен на 35% после остановки Эль-Ниньо в 2023 году и выявили хрупкость линий поставок морских ингредиентов. Логистические нарушения - от нехватки контейнеров до объездов через Красное море - добавляют дальнейшую неопределенность и задерживают прибытие критических растительных масел и промежуточных органических кислот. Производители все больше хеджируют риск через вертикальную интеграцию, местное выращивание травяных культур и партнерства с предприятиями одноклеточного белка, которые отделяют рецептуры от волатильных товарных потоков.

Сегментный анализ

По типу: пробиотики лидируют, в то время как эфирные масла ускоряются

Пробиотики занимали долю выручки 41,7% в 2024 году, составляя самый крупный сегмент рынка эубиотиков. Их доминирование проистекает из обширной клинической валидации, надежной производительности в различных климатах и благоприятных регуляторных прецедентов, которые ускоряют одобрения. Споры Bacillus в сегменте выдерживают температуры гранулирования, обеспечивая доставку мимо провентрикулуса в подвздошную кишку, где конкурентное исключение оказывает свой эффект. Синбиотические рецептуры, которые сочетают пробиотики с пребиотиками фруктоолигосахаридами, показывают улучшения конверсии корма на 3-4%, подтверждая комплементарные механизмы.

Эфирные масла регистрируют самый быстрый CAGR 9,80% до 2030 года. Потребительское предпочтение растительных антимикробных средств и многослойные действия соединений на кишечные микробы стимулируют поглощение. Микроинкапсуляция тимола, карвакрола и коричного альдегида стабилизирует летучие соединения, и нормы включения всего 100 ppm обеспечивают измеримое подавление патогенов. Органические кислоты и пребиотики сохраняют нишевые роли в подкислении и обеспечении субстрата, в то время как мультимодальные смеси нацелены на захват синергистических преимуществ. Коллективный прогресс в науке о рецептурах закрепляет рынок эубиотиков как центральную платформу для инноваций здоровья кишечника.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу животных: доминирование птицы оспаривается ростом аквакультуры

Птица внесла 34,5% выручки 2024 года, отражая десятилетия программ альтернатив антибиотикам у бройлеров и несушек. Нормы включения в среднем составляют 500 г на метрическую тонну корма, а кумулятивные пожизненные достижения конверсии корма обеспечивают сильные соотношения затрат и выгод. Прогнозируемый CAGR аквакультуры 8,60% смещает относительный рост к морским и пресноводным видам. Испытания креветок, тиляпии и гибридного групера указывают на снижение патогенной нагрузки более чем на 30% при точном дозировании водостойких пробиотиков через автоматические кормушки.

Свиноводческие хозяйства интегрируют многоштаммовые пробиотики после отъема для сдерживания энтеротоксигенной кишечной палочки. Внедрение у жвачных отстает из-за сложной динамики рубца, однако смеси пропионибактерий, которые модулируют соотношения летучих жирных кислот, набирают популярность как инструменты снижения метана. Сегмент составов для животных-компаньонов добавляет премиальный слой, где маркетологи кормов для домашних животных используют тенденцию очеловечивания для оправдания более высоких ценовых точек. Коллективно оптимизация для конкретных животных расширяет размер рынка эубиотиков, позволяя специализированным поставщикам захватывать маржу через собственные штаммы.

По функции: применения для производительности движут эволюцией рынка

Применения для здоровья кишечника и производительности представляли 55% выручки 2024 года, подчеркивая центральную роль пищеварительной целостности в продуктивности животных. Эти продукты увеличивают высоту ворсинок, улучшают всасывание питательных веществ и модулируют воспалительные реакции, обеспечивая последовательные преимущества набора веса в различных условиях фермы. Функции профилактики заболеваний, хотя и меньшие по доле выручки, имеют регуляторное значение в регионах, которые ограничивают уровни остатков антибиотиков в экспорте мяса. Улучшение эффективности корма показывает CAGR 8,50%, что делает его самым быстрым функциональным драйвером в рамках рынка эубиотиков. Производители количественно определяют улучшения конверсии корма через метрики ежедневного прироста, обеспечивая прямую валидацию затрат и выгод для премиальных включений.

Улучшение иммунной системы набирает популярность, поскольку ветеринарные команды признают ось кишечник-иммунитет; специфические производные клеточной стенки дрожжей повышают уровни иммуноглобулина А у бройлеров. Функции смягчения стресса нацелены на плотность размещения и тепловые стрессовые вызовы, особенно в тропических птичниках, где тепловые волны компрометируют целостность кишечного барьера. Интеграция алгоритмов точного кормления вводит динамическое дозирование, обеспечивая функциональные добавки поддерживают производительность именно тогда, когда животные испытывают метаболические пики. Коллективно эти тенденции на уровне функций усиливают поворот рынка эубиотиков от базового страхования здоровья к оптимизации экономики производства.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: жидкие применения оспаривают доминирование порошков

Сухие порошки поддерживали 63% выручки в 2024 году, движимые долгим сроком хранения, низкими логистическими затратами и совместимостью с существующими шнеками комбикормовых заводов. Рынок эубиотиков тем не менее видит рост жидких составов с CAGR 8,60%, поддерживаемый стабилизирующими химическими веществами, которые предотвращают микробную порчу и седиментацию. Жидкости дозируются точно через автоматические системы распыления, снижая вариабельность включения, которая может подорвать эффективность. Их водорастворимая природа приносит пользу заменителям молока для свиней-питомцев и телят, где критично равномерное распределение.

Инкапсулированные гранулы занимают премиальную нишу, потому что липидные покрытия запускают контролируемое высвобождение только после желудочного барьера, обеспечивая достижение активными ингредиентами подвздошной кишки или слепой кишки. Пастообразные и гелевые составы обслуживают сегменты аквакультуры и животных-компаньонов, которые требуют водостойкости или вкусовых качеств. Микроинкапсуляция теперь сочетает стабильность сухой формы с биодоступностью жидкой формы, предлагая гибридные решения, которые объединяют оба преимущества. В конечном счете инновации форм-факторов продолжают дифференцировать поставщиков и расширяют рынок эубиотиков, обращаясь к специфическим операционным ограничениям в системах животноводства.

Географический анализ

Доля выручки Европы 34,9% в 2024 году проистекает из строгих правил по кормовым добавкам, высокой осведомленности производителей и установленной распределительной инфраструктуры. Разработчики продуктов выигрывают от близости к входным материалам ферментации, ветеринарным университетам и лабораториям контрактных исследований, которые ускоряют скрининг собственных штаммов. План действий ЕС по органическому земледелию вызывает инкрементальный спрос на сертифицированные эубиотики, которые дополняют органические рационы скота, одновременно устраняя пробелы в витаминах и аминокислотах.[3]European Commission, "EU Organic Action Plan 2021-2027," ec.europa.eu Регуляторная дивергенция после Brexit вводит двойные регистрационные затраты, но также нишевые возможности для ускоренных одобрений под британскими руководящими принципами.

Ближний Восток обеспечивает самый быстрый CAGR 7,90%, закрепленный мегапроектами аквакультуры под Видением Саудовской Аравии 2030. Страны Совета сотрудничества арабских государств Персидского залива инвестируют в предприятия аквакорма в пустынном климате, которые сочетают одноклеточный белок и эубиотики для закрытия внутренних белковых пробелов. Правительственные схемы субсидий кормов вознаграждают местных производителей, которые интегрируют устойчивые решения для здоровья кишечника, чтобы минимизировать остатки антибиотиков и соответствовать стандартам халяль и зеленых меток.

Азиатско-Тихоокеанский регион показывает гетерогенные паттерны. Продвинутые рынки, такие как Япония и Южная Корея, делают упор на составы с добавленной стоимостью и отслеживаемость, в то время как Китай и Индия фокусируются на экономически эффективных смесях из-за масштаба. Регуляторное разрешение остается медленнее в Китае, однако местные производственные кластеры в провинциях Шаньдун и Фуцзянь сокращают цепочки поставок. Южноамериканские производители используют обильные растительные сырьевые материалы для внутренней разработки смесей эфирных масел, обеспечивая преимущества в затратах в экспортно-ориентированных секторах говядины и птицы.

Конкурентная среда

Пять ведущих игроков контролируют 43,8% выручки 2024 года, что свидетельствует об умеренной концентрации, которая все еще позволяет региональным инноваторам работать. BASF SE удерживает долю 11,5% через свои широкие линейки BalanGut и моноглицеридов, которые обращаются к целостности кишечного барьера, в то время как доля dsm-firmenich 10,3% сталкивается с реструктуризацией, поскольку компания продает свое подразделение питания и здоровья животных в 2025 году. Эта продажа могла бы катализировать перераспределение доли, особенно если покупатели частного капитала интегрируют актив в существующие кормовые платформы.

Стратегическая дифференциация сосредоточена на собственных библиотеках штаммов, патентах инкапсуляции и услугах цифровой интеграции, которые моделируют ответы конвертеров корма в реальном времени. Совместное предприятие Evonik с Shandong Vland Biotech иллюстрирует важность местного производства, которое снижает логистические затраты и соответствует правилам внутреннего содержания в Китае. Приобретение Biorigin компанией Lesaffre повышает мощности пребиотиков, полученных из дрожжей, обеспечивая надежное снабжение манноолигосахаридами при растущем бразильском спросе.

Устойчивость цепочки поставок лежит в основе конкурентного успеха. Компании вертикально интегрируют входные потоки ферментации или партнерство с предприятиями одноклеточного белка для хеджирования нехватки рыбной муки. Эти инвестиции не только защищают маржу, но и резонируют с обязательствами по устойчивости, которые ритейлеры и инвесторы отслеживают через панели эмиссий области 3. Результатом является динамичный рынок эубиотиков, в котором крупные игроки должны постоянно инновировать, в то время как гибкие участники используют фокус и скорость для захвата нишевого роста.

Лидеры индустрии эубиотиков

-

BASF SE

-

dsm-firmenich

-

Novonesis

-

Cargill, Incorporated

-

ADM

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Апрель 2025: Evonik представила Ecobiol, пробиотик на основе Bacillus subtilis, направленный на улучшение здоровья кишечника птицы и эффективности корма в континентальном Китае. Расширение соответствует растущему спросу на устойчивые функциональные кормовые добавки в животноводстве.

- Январь 2025: Novus International и Resilient Biotics сформировали партнерство для разработки микробного кормового решения, которое улучшает иммунное здоровье и снижает респираторные проблемы у свиней. Сотрудничество фокусируется на использовании подходов, основанных на микробиоме, для улучшения здоровья кишечника и дыхательных путей, поддерживая производство скота без антибиотиков.

- Октябрь 2024: Novus International и Ginkgo Bioworks установили партнерство для разработки кормовых добавок, которые нацелены на улучшение здоровья и продуктивности скота. Компании первоначально сосредоточились на разработке ферментов с улучшенной эффективностью.

Область действия глобального отчета по рынку эубиотиков

Эубиотики - это кормовые добавки, которые поддерживают продуктивность и благополучие животных путем поддержки здоровья кишечника. Рынок эубиотиков сегментирован по типу (пребиотики, пробиотики, органические кислоты и эфирные масла), типу животных (жвачные, птица, свиньи, аквакультура и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка). Отчет предоставляет размер рынка и прогнозы в миллионах долларов США для всех сегментов.

| Пробиотики | Лактобациллы |

| Бифидобактерии | |

| Другие пробиотики (Bacillus subtilis, Saccharomyces boulardii и др.) | |

| Пребиотики | Инулин |

| Фруктоолигосахариды | |

| Галактоолигосахариды | |

| Другие пребиотики (манноолигосахариды, бета-глюканы и др.) | |

| Органические кислоты | |

| Эфирные масла (фитогеники) |

| Жвачные |

| Птица |

| Свиньи |

| Аквакультура |

| Другие типы животных (животные-компаньоны, лошадиные и др.) |

| Сухая (порошок, гранулы) |

| Жидкая (раствор, суспензия, эмульсия) |

| Улучшение здоровья кишечника и производительности |

| Повышение иммунитета |

| Контроль патогенов / смягчение заболеваний |

| Улучшение эффективности корма |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По типу | Пробиотики | Лактобациллы |

| Бифидобактерии | ||

| Другие пробиотики (Bacillus subtilis, Saccharomyces boulardii и др.) | ||

| Пребиотики | Инулин | |

| Фруктоолигосахариды | ||

| Галактоолигосахариды | ||

| Другие пребиотики (манноолигосахариды, бета-глюканы и др.) | ||

| Органические кислоты | ||

| Эфирные масла (фитогеники) | ||

| По типу животных | Жвачные | |

| Птица | ||

| Свиньи | ||

| Аквакультура | ||

| Другие типы животных (животные-компаньоны, лошадиные и др.) | ||

| По форме | Сухая (порошок, гранулы) | |

| Жидкая (раствор, суспензия, эмульсия) | ||

| По функции (основная цель) | Улучшение здоровья кишечника и производительности | |

| Повышение иммунитета | ||

| Контроль патогенов / смягчение заболеваний | ||

| Улучшение эффективности корма | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка эубиотиков в 2025 году и как быстро он растет?

Рынок составляет 6,30 млрд долларов США в 2025 году и прогнозируется к расширению с CAGR 7,5% до 9,04 млрд долларов США к 2030 году.

Какой тип эубиотиков контролирует самую крупную долю выручки?

Пробиотики лидируют на рынке с долей выручки 41,7% в 2024 году, поддерживаемые обширной клинической валидацией и благоприятными регуляторными прецедентами.

Какие самые быстрорастущие сегменты продуктов и животных?

Эфирные масла регистрируют самый быстрый CAGR 9,80% до 2030 года, в то время как сегмент аквакультуры показывает CAGR 8,60% по мере масштабирования глобального производства рыбы и креветок.

Какие ключевые факторы подпитывают спрос на эубиотики?

Регуляторные запреты на стимуляторы роста на основе антибиотиков, потребительское предпочтение мяса и молочных продуктов с чистой этикеткой, быстрое расширение аквакультуры и технологии точного питания коллективно ускоряют внедрение.

Последнее обновление страницы: