Размер и доля рынка упаковки для электронной коммерции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

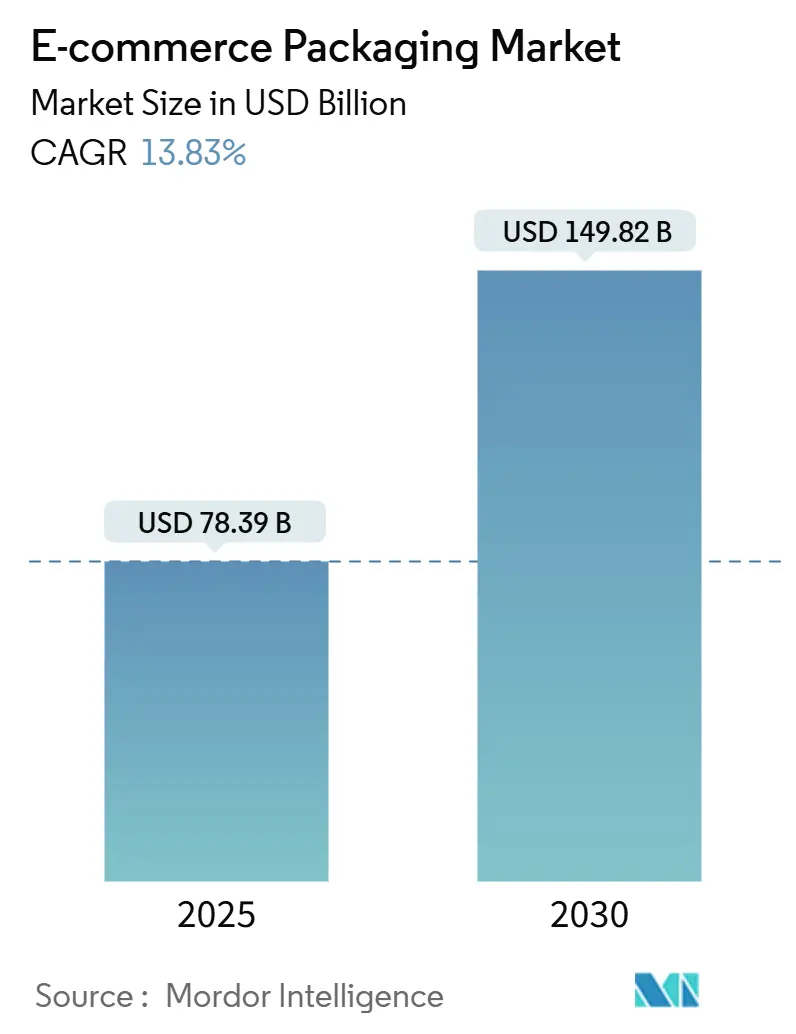

| Размер Рынка (2025) | 78.39 Миллиардов долларов США |

| Размер Рынка (2030) | 149.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки для электронной коммерции от Mordor Intelligence

Размер рынка упаковки для электронной коммерции оценивается в 78,39 млрд долларов США в 2025 году и ожидается достичь 149,82 млрд долларов США к 2030 году при совокупном годовом темпе роста 13,83% в течение прогнозного периода (2025-2030).

Объемный рост проистекает из всплеска онлайн-розничных транзакций, где каждая отдельная посылка заменяет то, что когда-то было консолидированной доставкой в магазин. Регулятивные мандаты, которые штрафуют материалы, трудно поддающиеся переработке, в сочетании с быстрым прогрессом в области автоматизации и программного обеспечения для проектирования под конкретный продукт, продолжают стимулировать спрос на более умную, легкую и более устойчивую упаковку. Замещение материалов в сторону бумаги, биопластика и мономатериальных гибких пленок ускоряется, поскольку бренды согласовываются с новыми квотами на переработанное содержание, при этом все еще защищая товары в омниканальных логистических сетях. Между тем, потребительские ожидания премиального опыта распаковки заставляют продавцов балансировать эстетику с циркулярностью в конце жизненного цикла, превращая упаковку из центра затрат в генерирующий доходы брендовый актив[1]Sustainable Packaging Coalition, "Protective Packaging Design Guide," sustainablepackaging.org.

Ключевые выводы отчета

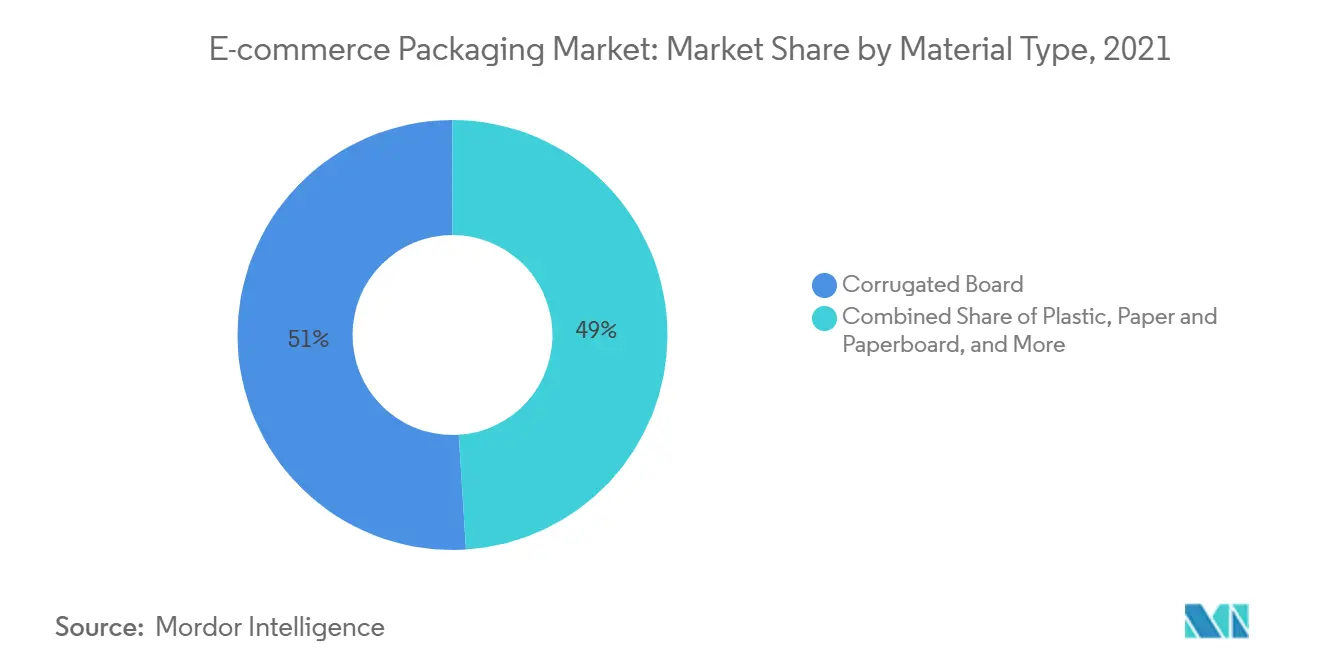

- По типу материала гофрированный картон занимал 51% доли рынка упаковки для электронной коммерции в 2024 году, в то время как прогнозируется расширение биопластиков с совокупным годовым темпом роста 14,97% до 2030 года.

- По формату упаковки коробки и картонные коробки обеспечили 62% размера рынка упаковки для электронной коммерции в 2024 году; защитные системы заполнения пустот и амортизации развиваются с совокупным годовым темпом роста 16,26% до 2030 года.

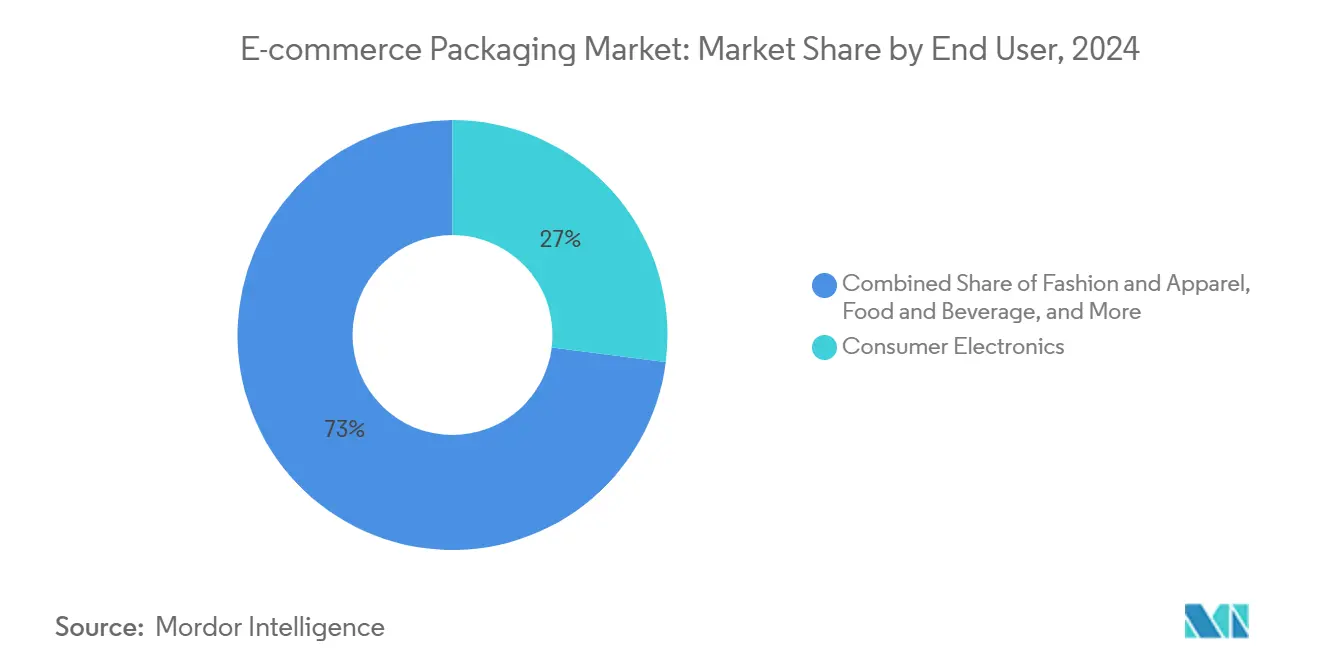

- По конечным пользователям потребительская электроника составила 27% размера рынка упаковки для электронной коммерции в 2024 году; продуктовые товары и быстрая коммерция настроены на самый быстрый рост с совокупным годовым темпом роста 14,80% между 2025 и 2030 годами.

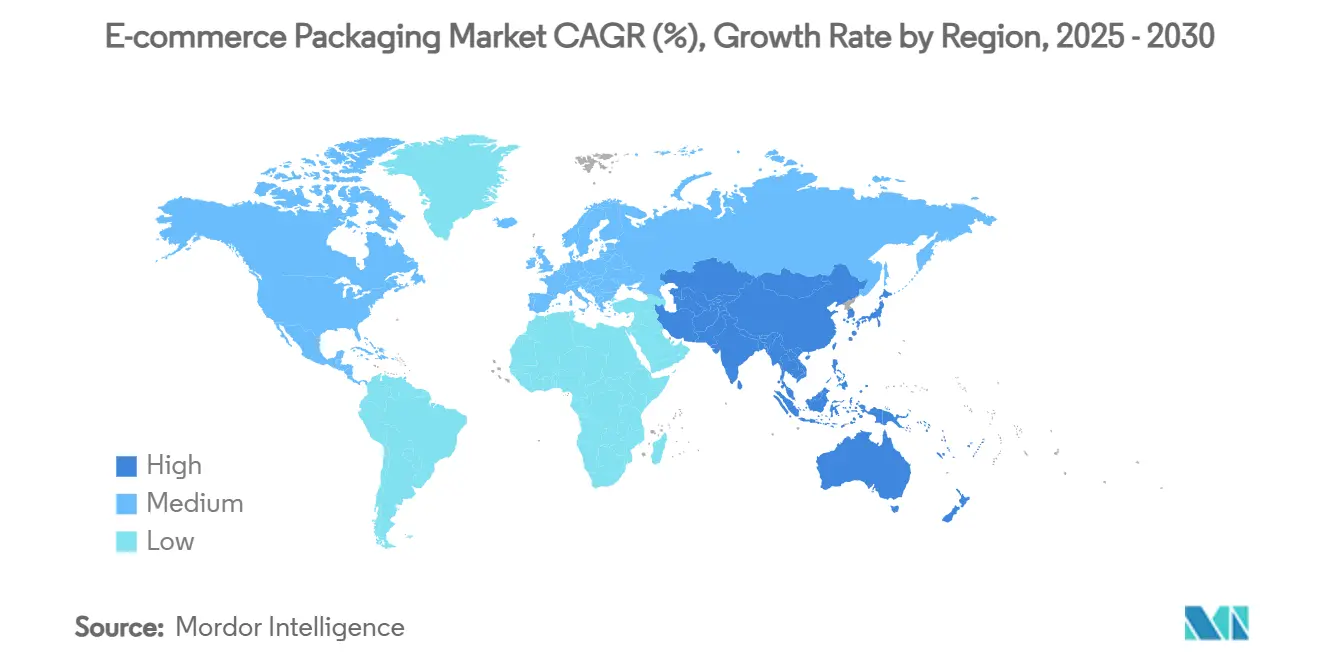

- По географии Азиатско-Тихоокеанский регион командовал 52% долей выручки рынка упаковки для электронной коммерции в 2024 году и расширяется с совокупным годовым темпом роста 15,70% до 2030 года.

Глобальные тенденции и инсайты рынка упаковки для электронной коммерции

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрывной рост GMV онлайн-розничной торговли | +3.20% | Глобально, APAC лидирует | Краткосрочный (≤ 2 лет) |

| Переход к легким и гибким форматам для сокращения DIM-весовых сборов | +2.10% | Северная Америка и ЕС первопроходцы, распространение на APAC | Среднесрочный (2-4 года) |

| Регулирование устойчивости ускоряет принятие бумажных и био-основанных материалов | +2.80% | ЕС ядро, Северная Америка следует, APAC селективно | Среднесрочный (2-4 года) |

| "Опыт распаковки" как канал брендового взаимодействия | +1.40% | Глобально, премиум-сегменты сконцентрированы в развитых рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрывной рост GMV онлайн-розничной торговли

Валовая товарная стоимость электронной коммерции продолжает расти двузначными темпами по всему миру, и каждый дополнительный заказ доставляется в защитной упаковке, умножая спрос на упаковку быстрее, чем основные продажи розничной торговли. Только 165 трансграничных пилотных зон Китая обработали почти 20 миллионов посылок ежедневно в 2024 году, подчеркивая, как расширение GMV на уровне страны напрямую подпитывает потребление гофрированного картона и почтовых пакетов. Операторы быстрой коммерции городской Индии теперь нацелены на временные окна доставки продуктов за 10-15 минут, повышая соотношения упаковка-продукт, поскольку хрупкие свежие товары доставляются индивидуально, а не в объемных ящиках. Подписная коммерция дополнительно усиливает объемы, поскольку повторяющиеся отправления доставляют ежемесячные пополнения в брендированных картонных коробках. Более длинные торговые пути в трансграничной коммерции, от центров выполнения в Шэньчжэне до западных потребителей, повышают потребность в более толстых гофрах и инженерной амортизации, которые могут выдержать мультимодальную обработку. Эти объемные и производительные сдвиги закрепляют траекторию роста глобального рынка упаковки для электронной коммерции.

Переход к легким и гибким форматам

Ценообразование курьерских услуг по объемному весу штрафует наполовину пустые картонные коробки, заставляя продавцов принимать почтовые пакеты правильного размера, складные сумки и сумки с боковыми складками, которые сокращают воздушное пространство и расходы на фрейт. Инициатива Amazon по упаковке по требованию сократила повреждения при доставке на 24% и снизила затраты на исходящий фрейт на 5%, сочетая программное обеспечение машинного обучения с автоматическими упаковщиками, которые запечатывают пленку вокруг каждого заказа. Категории с более низкой маржой, такие как быстрая мода, полагаются на гибкие поли-мейлеры, чтобы держать расходы на упаковку ниже 5% от стоимости продукта, в то время как мономатериальные пленки отвечают правилам переработки без ущерба для выгод плотности. Раннее принятие наиболее сильно в Соединенных Штатах и Европе, но тенденция ускоряется в Азиатско-Тихоокеанском регионе, где затраты последней мили могут превышать 30% от общих логистических расходов. Поскольку курьеры ужесточают объемное ценообразование, легкие форматы, вероятно, захватят увеличивающуюся долю рынка упаковки для электронной коммерции.

Регулирование устойчивости ускоряет принятие бумажных и био-основанных материалов

Регулирование Европейского Союза по упаковке и упаковочным отходам, введенное в действие в январе 2025 года, предписывает 30% переработанного содержания во всех пластиковых упаковках к 2030 году, с эко-модулированными EPR сборами, штрафующими неперерабатываемые форматы. Соответствующие компании обращаются к бумажным оберткам и био-основанным полимерам, чтобы обойти множители сборов, катализируя "бумажизацию" упаковки электронной розничной торговли. Patagonia заменила транспортные коробки из первичного волокна на формованное волокно из сельскохозяйственных отходов, резко сократив использование лесных ресурсов, одновременно удовлетворяя требованиям переработки на обочине. Аналогичные рамки в Калифорнии, Орегоне и Колорадо распространяют структуры сборов на Северную Америку. Первопроходцы получают доверие цепочки поставок и избегают будущих препятствий для доступа к рынку, давая регулированию устойчивости одно из самых высоких положительных воздействий на рост рынка упаковки для электронной коммерции.

Опыт распаковки как брендовый канал

Упаковка теперь выполняет двойную функцию и отправителя, и рассказчика. Переработанные бумажные почтовые пакеты H&M исключили 2000 тонн пластика в год, добавив печатную внутреннюю графику, которая повышает клиентский опыт. Люксовые D2C бренды встраивают NFC чипы внутрь жестких коробок для аутентификации товаров и стимулирования цифрового взаимодействия после покупки. Социальные платформы усиливают эти усилия, с видео "распаковки", неоднократно ранжируемыми среди топ-контента для электронной коммерции. Поскольку пользовательский контент становится недорогим маркетинговым множителем, даже ценовые ритейлеры вводят брендированную ткань и вкладыши для коробок с переменной печатью. Двойная потребность в эстетической привлекательности и перерабатываемости, однако, заставляет бренды инвестировать в водные чернила, тиснение и мономатериальные клеи для поддержания совместимости в конце жизненного цикла. Эта динамика толкай-тяни вокруг красоты и ответственности подкрепляет рост премиум-сегмента в более широком рынке упаковки для электронной коммерции.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Запреты на пластик и EPR сборы увеличивают расходы на соответствие | -1.80% | ЕС первичный, распространение на глобальные цепочки поставок | Краткосрочный (≤ 2 лет) |

| Волатильность цен на крафт-бумагу и смолы | -2.30% | Глобально, Северная Америка и Европа наиболее подвержены | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие запреты на пластик и EPR сборы раздувают расходы

Схемы расширенной ответственности производителя взимают сборы, которые варьируются с реальной перерабатываемостью каждого материала, удваивая стоимость трудно перерабатываемых многослойных пакетов на некоторых рынках ЕС. Закон Калифорнии о предотвращении загрязнения пластиком устанавливает фиксированные сборы на каждый килограмм проданной упаковки, заставляя бренды пересматривать портфели или поглощать штрафы. Более мелкие онлайн-продавцы, не имеющие регулятивного персонала, борются с завершением подачи сборов, наклоняя конкурентное преимущество в сторону интегрированных игроков, которые могут распределить фиксированные расходы на соответствие по более высоким объемам. Эти финансовые встречные ветра обрезают потенциальный CAGR рынка упаковки для электронной коммерции на следующие два года.

Волатильность цен на крафт-бумагу и смолы сжимает маржу

Энергетические всплески и простои заводов подняли цены на североамериканский лайнерборд на 70 долларов США за тонну в начале 2025 года, заставляя маржу заводов коробок опуститься ниже исторических 10% порогов. Конвертеры гибких пленок столкнулись с 12% колебаниями цен на смолы в течение того же квартала, поскольку перебои крекинг-установок Мексиканского залива сузили поставки. Поскольку упаковка часто ограничена 3-8% от стоимости продукта на складе, владельцы брендов сталкиваются с компромиссами между поглощением повышения цен или передачей их потребителям, что могло бы смягчить спрос. Такая волатильность ограничивает инвестиции в расширение мощностей и замедляет конверсию материалов в отрасли упаковки для электронной коммерции.

Сегментный анализ

По типу материала: биопластики стимулируют инновации несмотря на доминирование гофрированного картона

Гофрированный картон захватил 51% рынка упаковки для электронной коммерции в 2024 году благодаря экономической эффективности, высокой прочности штабелирования и почти универсальной переработке на обочине. Сегмент продолжает выигрывать от национального стандарта качества экспресс-упаковки Китая, который формализует сорта гофр для внутренних и экспортных отправлений. Между тем, биопластики образуют самую быстрорастущую группу материалов с 14,97% CAGR до 2030 года, отражая как регулятивные попутные ветра, так и изменяющиеся потребительские настроения. Конвертеры смешивают PLA с пост-потребительским рециклатом для создания почтовых пакетов, которые соответствуют 30% порогам переработанного содержания ЕС без ущерба для растягивающей производительности. Инвестиции в масштабируемые ферментационные мощности по всей Юго-Восточной Азии постепенно снизят премии биосмол, позволяя более широкое принятие за пределами премиальных косметических и органических продовольственных продавцов.

Владельцы брендов балансируют надежную защиту гофрированного картона с возобновляемыми альтернативами для снижения выбросов Scope 3. Хотя гофрированный картон командует объемом, биопластики приносят дифференциацию; D2C продавцы электроники рекламируют компостируемые пленочные термоусадочные рукава как видимое улучшение устойчивости. Традиционные операторы PE и PP отвечают проектированием мономатериальных вариантов, совместимых с механической переработкой, стремясь защитить свою долю. Сосуществование возобновляемых и ископаемых полимеров сигнализирует о переходе, а не мгновенной замене, обеспечивая, что оба материальных кластера остаются существенными для рынка упаковки для электронной коммерции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По формату упаковки: защитные решения превосходят традиционные коробки

Коробки и картонные коробки генерировали 62% размера рынка упаковки для электронной коммерции в 2024 году, отражая их универсальность по SKU от одежды до малой бытовой техники. Тем не менее, защитные системы, заполнители пустот, амортизаторы, формованная пульпа и воздушные подушки расширяются с 16,26% CAGR, поскольку ритейлеры борются с возвратами, связанными с повреждениями в пути. Американские компании потребительских товаров потратили почти 1 млрд долларов США на списания, связанные с повреждениями, в 2024 году, стимулируя более толстую набивку и инженерные вставки, которые снижают процент поломок ниже 1%. Параллельный рост гибких почтовых пакетов для модных товаров вытесняет жесткие картонные коробки, снижая отходы куба и выбросы CO₂ последней мили.

Холодная цепь электронных продуктов дополнительно интенсифицирует спрос на специализированную изоляцию. Посылки с контролем температуры для замороженных блюд и биологических препаратов требуют вкладышей с фазовыми изменениями, которые поддерживают содержимое между 2°C и 8°C в течение 48 часов, подталкивая доходы защитной упаковки вверх. Автоматизированные линии комплектации теперь объединяют гофрированные оболочки правильного размера с воздушными амортизаторами по требованию, балансируя производительность и пропускную способность. Интегрированные форматные портфели дают конвертерам преимущество, позволяя им обслуживать множественные потребности под одним контрактом и усиливать свою позицию в отрасли упаковки для электронной коммерции.

По конечным пользователям: быстрая коммерция трансформирует упаковку продуктов

Потребительская электроника остается крупнейшей покупательской группой с 27% доли рынка упаковки для электронной коммерции в 2024 году, движимой высокими средними стоимостями заказов и потребностью в многослойной защите. Телефоны, ноутбуки и игровые консоли путешествуют через длительные сети посылок, делая антистатические сумки и пользовательские угловые блоки EPS незаменимыми. Одежда следует близко, но именно канал продуктов и быстрой коммерции ускоряется быстрее всего с 14,80% CAGR до 2030 года. Быстрые ультра-быстрые доставки в плотных мегаполисах благоприятствуют герметичным бумажным сумкам, покрытым био-восками, которые сопротивляются конденсации от охлажденных товаров.

Операторы городских темных магазинов отправляют сотни микро-заказов в час, требуя эргономичных станций передачи от тележки к сумке и тонких вложенных ящиков. Компании наборов блюд, другой узел роста, интегрируют QR коды на ледяные пакеты для инструкций по утилизации конечными пользователями, сочетая безопасность пищи с образованием в области устойчивости. Бренды косметики и средств личной гигиены инвестируют в премиальную распаковку; жесткие картонные коробки, обернутые в печатный крафт, обеспечивают тактильные сигналы, которые усиливают позиционирование роскоши. Каждая вертикаль таким образом накладывает отличные функциональные и брендинговые требования, поддерживая конвейеры разработки продуктов по всему рынку упаковки для электронной коммерции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке упаковки для электронной коммерции с 52% долей выручки в 2024 году и масштабируется с 15,70% CAGR до 2030 года. Национальный стандарт Китая GB 43352-2023 определяет обязательные метрики производительности для экспресс-упаковок, стимулируя единообразные ожидания качества среди 6 миллионов активных онлайн-продавцов. Одновременно продажи быстрой коммерции Индии утраиваются между 2025 и 2030 годами, повышая спрос на легкие, но прочные сумки, которые работают во влажности муссонов. Юго-восточные азиатские торговые площадки принимают аналогичные правила, используя бумажную амортизацию для сокращения пластиковых отходов, усиливая региональный импульс.

Северная Америка занимает второе место. Целевые показатели сокращения источников пластика Калифорнии и запрет Канады на трудно перерабатываемые пены побуждают ускоренные сдвиги подложки. Центры выполнения инвестируют в инструменты выбора коробок, управляемые ИИ, которые обрезают использование гофрированного картона на 12%, поддерживая как цели затрат, так и устойчивости. Соединенные Штаты также инкубируют инновации холодной цепи, поскольку проникновение онлайн-продуктов касается 16% в 2025 году, стимулируя спрос на термостабильные вкладыши по продовольствию и фармацевтике.

Европа остается глобальным испытательным стендом для циркулярности, с мандатами PPWR на переработанное содержание и повторное использование, формирующими форматы, которые в конечном итоге масштабируются по всему миру. Ритейлеры в Германии пилотируют возвратные ящики для электронных продуктов, которые сокращают одноразовые упаковки на 80% в плотных городских районах. В других местах Средний Восток и Африка отстают в принятии, но записывают двузначные выгоды, поскольку трансграничные платформы расширяют логистические отпечатки. Инфраструктурные пробелы и таможенные сложности умеряют объем, но растущее проникновение смартфонов разблокирует долгосрочный рост, внедряя развивающиеся регионы в будущее расширение рынка упаковки для электронной коммерции.

Конкурентный ландшафт

Рынок упаковки для электронной коммерции характеризуется умеренной фрагментацией, но консолидация ускоряется, поскольку расходы на соответствие растут. Amcor закрыла сделку по акциям на 8,4 млрд долларов США за Berry Global в апреле 2025 года, создав чемпиона с выручкой в 24 млрд долларов США с глубокими портфелями гибких пленок и специальных картонных коробок[2]Amcor plc, "Amcor and Berry Global Transaction Details," amcor.com. Тремя месяцами ранее International Paper приобрела DS Smith, нацеливаясь на 514 млн долларов США в синергиях и расширяя свой европейский охват гофрированного картона[3]International Paper, "IP Completes Acquisition of DS Smith," internationalpaper.com. Smurfit Kappa объединилась с WestRock в 2024 году, сформировав Smurfit WestRock и мгновенно командуя более чем 500 конвертирующими заводами в 40 нациях.

Масштаб имеет значение, потому что предстоящие EPR сборы требуют данных жизненного цикла и инвестиций в инфраструктуру замкнутого цикла, часто недоступных для более мелких независимых. Ведущие группы развертывают цифровые двойники и SaaS конфигураторы, которые моделируют куб, вес и компромиссы выбросов в реальном времени, помогая клиентам попасть как в бюджетные, так и ESG цели. Между тем, средние специалисты вырезают плацдармы в холодной цепи и нишах многоразовой упаковки; решение испанского стартапа Cool Chain с девятидневным гель-пакетом расширяет радиусы доставки для фирм наборов блюд, подчеркивая, как ориентированные на производительность подсегменты могут защитить ценовую власть, даже когда маржа товарного гофрированного картона сжимается.

Учетные данные устойчивости формируют короткие списки покупателей. Коробки дисплея переработанного содержания, водные чернила и сертифицированные компостируемые почтовые пакеты дифференцируют предложения. Однако волатильность входных затрат угрожает прибыльности. Вертикально интегрированные мейджоры хеджируют риск крафт-лайнера через собственные бумажные заводы, тогда как конвертеры, полагающиеся на внешние поставки, жонглируют спотовыми покупками и сквозными пунктами. Поскольку регуляторы и торговые площадки поднимают планку по раскрытию перерабатываемости, технологические партнерства, а не просто сырая мощность, вероятно, будут диктовать будущие сдвиги долей внутри отрасли упаковки для электронной коммерции.

Лидеры отрасли упаковки для электронной коммерции

-

Amcor PLC

-

Mondi PLC

-

International Paper Company

-

Smurfit Kappa Group PLC

-

DS Smith PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Amcor завершила свое объединение с Berry Global на 8,4 млрд долларов США, прогнозируя 650 млн долларов США ежегодных синергий и 12% аккрецию EPS к ФГ 2026.

- Февраль 2025: International Paper завершила свое приобретение DS Smith, выпустив 179 847 780 новых акций и нацеливаясь на 514 млн долларов США в синергиях.

- Январь 2025: Европейский Союз ввел в действие Регулирование упаковки и упаковочных отходов, предписывающее 30% переработанного содержания в пластиковой упаковке к 2030 году.

- Ноябрь 2024: DS Smith инвестировала 34 млн евро для увеличения венгерской мощности гофрированного картона на 40%.

Область глобального отчета о рынке упаковки для электронной коммерции

В упаковке для электронной коммерции предприятия упаковывают свои продукты так, чтобы они доставлялись клиенту после хранения на складе. Это вид защитной упаковки, которая должна быть способна выдержать транспортировку и защитить продукт от повреждений.

Рынок упаковки для электронной коммерции сегментирован по материалу (пластик, гофрированный картон, бумага и другие материалы), вертикали конечных пользователей (мода и одежда, потребительская электроника, продукты питания и напитки, средства личной гигиены и другие конечные пользователи), и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Япония, остальная часть Азиатско-Тихоокеанского региона), (Латинская Америка (Бразилия, Аргентина, остальная Латинская Америка), Средний Восток и Африка (Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка, остальная часть Среднего Востока и Африки)). Размеры и значения рынка предоставляются в терминах стоимости (доллары США) для всех вышеперечисленных сегментов.

| Пластик |

| Бумага и картон |

| Гофрированный картон |

| Гибкие пленки и почтовые пакеты |

| Биопластики |

| Другие |

| Коробки и картонные коробки |

| Почтовые пакеты и конверты |

| Защитная упаковка (заполнение пустот, амортизация, вкладыши) |

| Этикетки, ленты и застежки |

| Специальные/многоразовые системы |

| Мода и одежда |

| Потребительская электроника |

| Продукты питания и напитки |

| Средства личной гигиены и косметика |

| Продукты и быстрая коммерция |

| Дом и жизнь/мебель |

| Другие онлайн-ритейлеры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Средний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Среднего Востока и Африки |

| Сегментация по типу материала | Пластик | |

| Бумага и картон | ||

| Гофрированный картон | ||

| Гибкие пленки и почтовые пакеты | ||

| Биопластики | ||

| Другие | ||

| Сегментация по формату упаковки | Коробки и картонные коробки | |

| Почтовые пакеты и конверты | ||

| Защитная упаковка (заполнение пустот, амортизация, вкладыши) | ||

| Этикетки, ленты и застежки | ||

| Специальные/многоразовые системы | ||

| Сегментация по конечным пользователям | Мода и одежда | |

| Потребительская электроника | ||

| Продукты питания и напитки | ||

| Средства личной гигиены и косметика | ||

| Продукты и быстрая коммерция | ||

| Дом и жизнь/мебель | ||

| Другие онлайн-ритейлеры | ||

| Сегментация по географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Средний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Среднего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки для электронной коммерции?

Рынок упаковки для электронной коммерции оценивается в 78,39 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка упаковки для электронной коммерции?

Прогнозируется рост с совокупным годовым темпом роста 13,83%, достигнув 149,82 млрд долларов США к 2030 году.

Какой регион лидирует на рынке упаковки для электронной коммерции?

Азиатско-Тихоокеанский регион занимает лидирующую позицию с 52% долей выручки в 2024 году и самыми высокими прогнозами роста до 2030 года.

Какой материал составляет наибольший объем в упаковке для электронной коммерции?

Гофрированный картон остается доминирующим материалом, захватывая 51% глобального объема в 2024 году.

Почему форматы защитной упаковки набирают обороты?

Ритейлеры фокусируются на сокращении ущерба, с решениями заполнения пустот и амортизации, растущими с совокупным годовым темпом роста 16,26%, поскольку они сокращают возвраты и улучшают клиентский опыт.

Как регулирование влияет на выбор материалов?

Мандаты ЕС и Северной Америки на переработанное содержание подталкивают бренды к бумажным и био-основанным альтернативам, которые избегают эскалации EPR сборов, поддерживая цели экономики замкнутого цикла.

Последнее обновление страницы: