Размер и доля глобального рынка тестирования на наркотическую зависимость

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

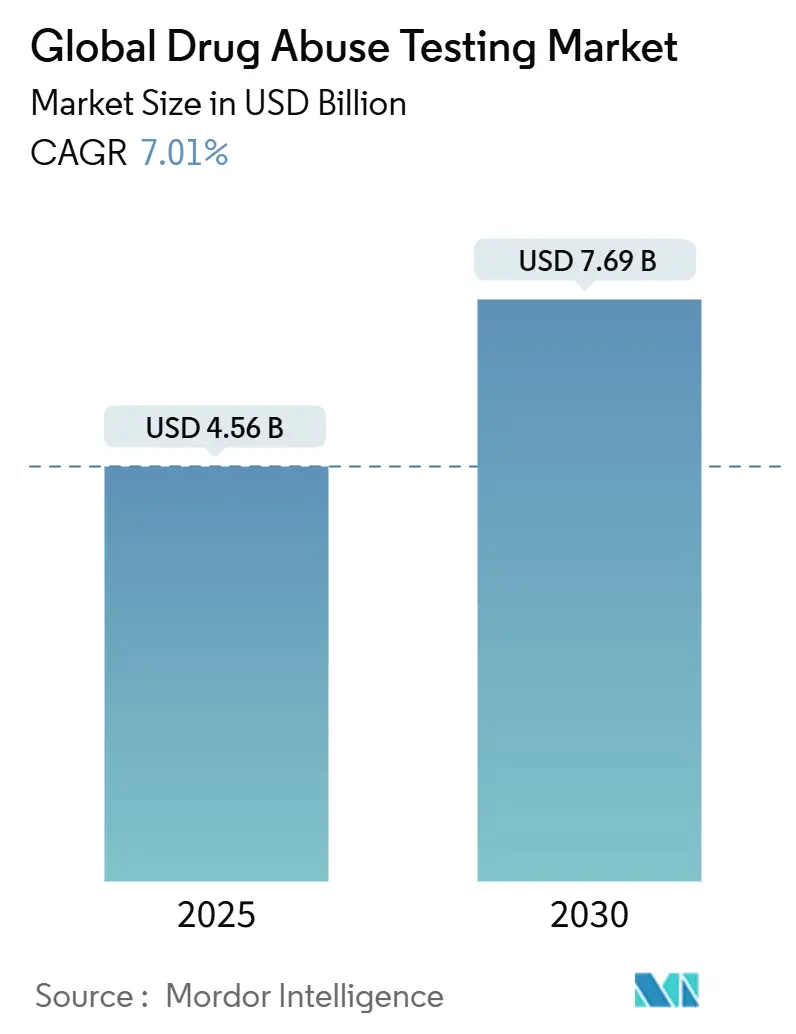

| Размер Рынка (2025) | 4.56 Миллиардов долларов США |

| Размер Рынка (2030) | 7.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка тестирования на наркотическую зависимость от Mordor Intelligence

Рынок тестирования на наркотическую зависимость принес 5,46 млрд долларов США в 2024 году и планирует достичь 7,69 млрд долларов США к 2030 году, развиваясь при среднегодовом темпе роста 7,01% с 2025 по 2030 год. Рост поддерживается устойчивой регулятивной поддержкой, более широкими мандатами тест-панелей и быстрым внедрением технологий точки оказания медицинской помощи (PoC), которые сокращают время получения результатов и устраняют административные препятствия. Решающий поворотный момент наступил в декабре 2024 года, когда Министерство транспорта США (DOT) одобрило тестирование ротовой жидкости, расширив внедрение в критически важных для безопасности отраслях и повысив приватность для доноров [1]Источник: Министерство транспорта США, 'Окончательное правило части 40 - краткое изложение изменений DOT', transportation.gov . Одновременно кризис фентанила продолжает расширять федеральную область тестирования, стимулируя повторяющийся спрос на расходные материалы и специализированные лабораторные услуги [2]Источник: Министерство здравоохранения и социальных служб, 'Обязательные руководящие принципы для федеральных программ тестирования на наркотики на рабочем месте - авторизованные панели тестирования', federalregister.gov. Изменения корпоративной политики - например, 9% работодателей США отказались от скрининга марихуаны для расширения кадрового резерва - вносят сложность и открывают новые сервисные ниши для аналитики на основе нарушений. Параллельный прогресс в анализаторах PoC с поддержкой ИИ и платформах удаленного мониторинга, связанных с IoT, расширяет клиническую полезность обнаружения употребления веществ, особенно в программах соблюдения лечения опиоидами.

Ключевые выводы

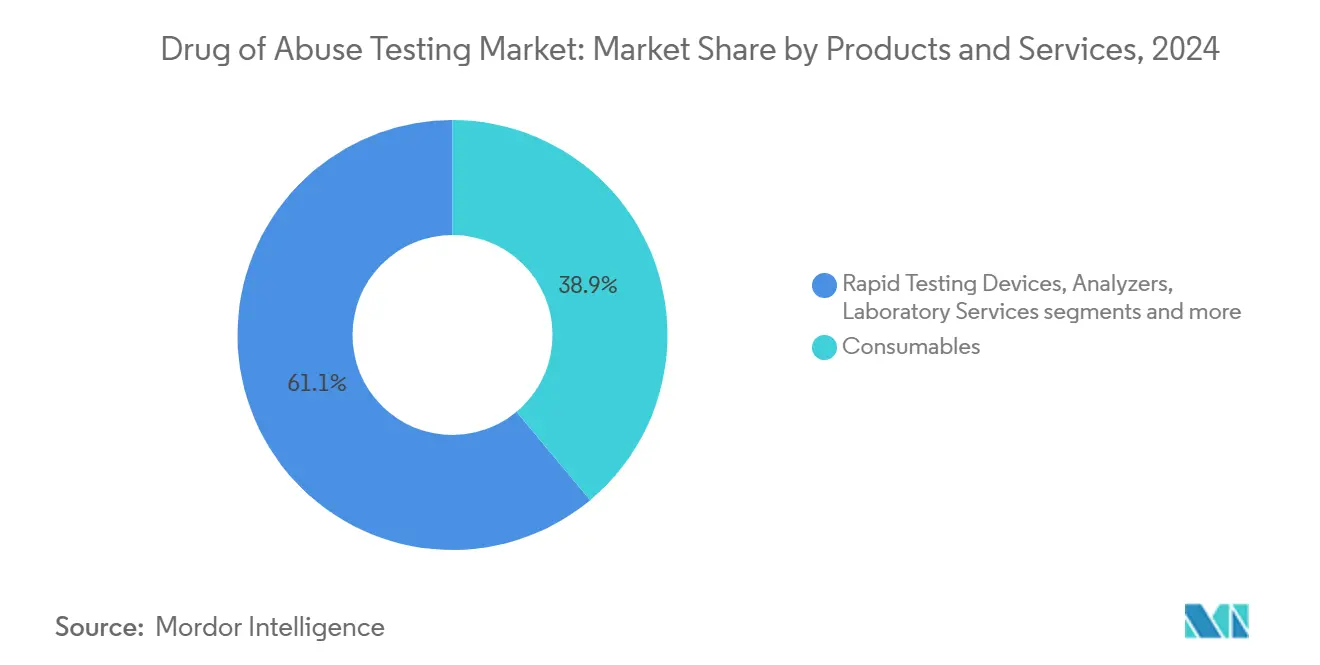

По продуктам и услугам расходные материалы держали 38,94% доли выручки рынка тестирования на наркотическую зависимость в 2024 году, в то время как лабораторные услуги прогнозируются к росту при среднегодовом темпе 8,02% до 2030 года.

По типу образца моча составила 42,16% доли рынка тестирования на наркотическую зависимость в 2024 году; прогнозируется, что ротовая жидкость будет расти при среднегодовом темпе 8,89% до 2030 года.

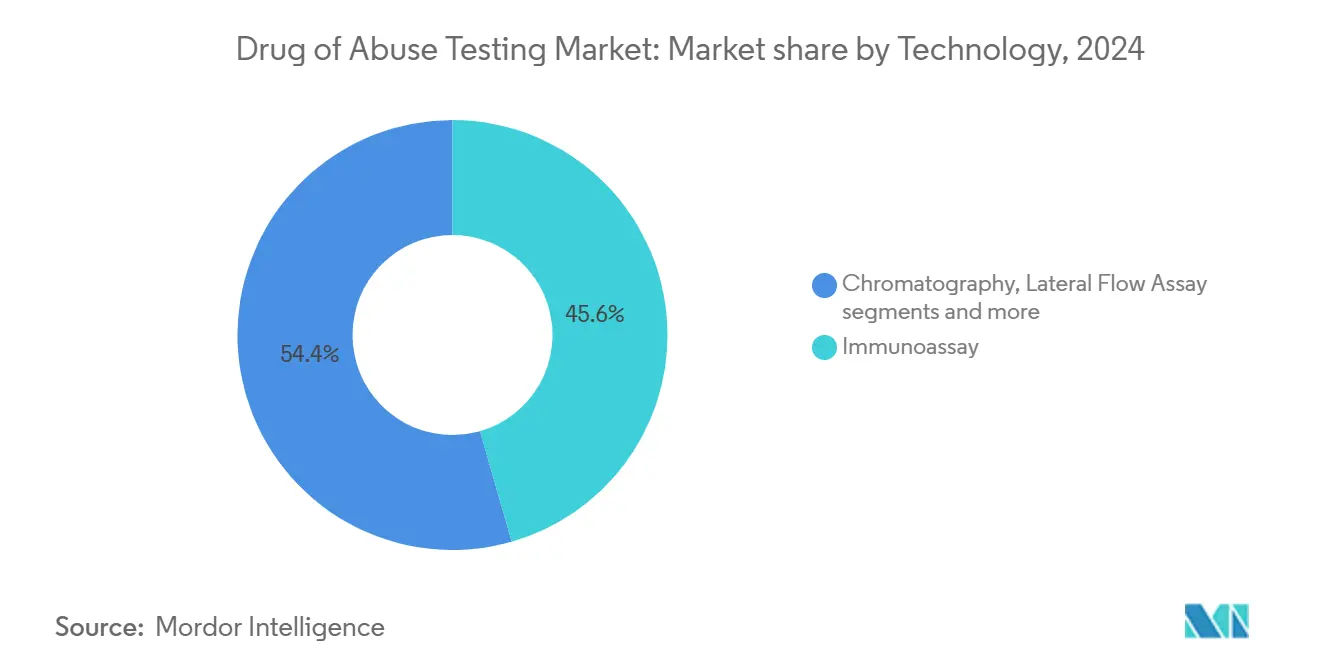

По технологии методы иммуноанализа доминировали с 38,56% долей выручки в 2024 году, тогда как латеральные проточные анализы развиваются при среднегодовом темпе 9,01% до 2030 года.

По конечным пользователям центры лечения наркомании захватили 27,22% доли в 2024 году; правоохранительные органы и учреждения уголовного правосудия расширяются при среднегодовом темпе 8,45% до 2030 года.

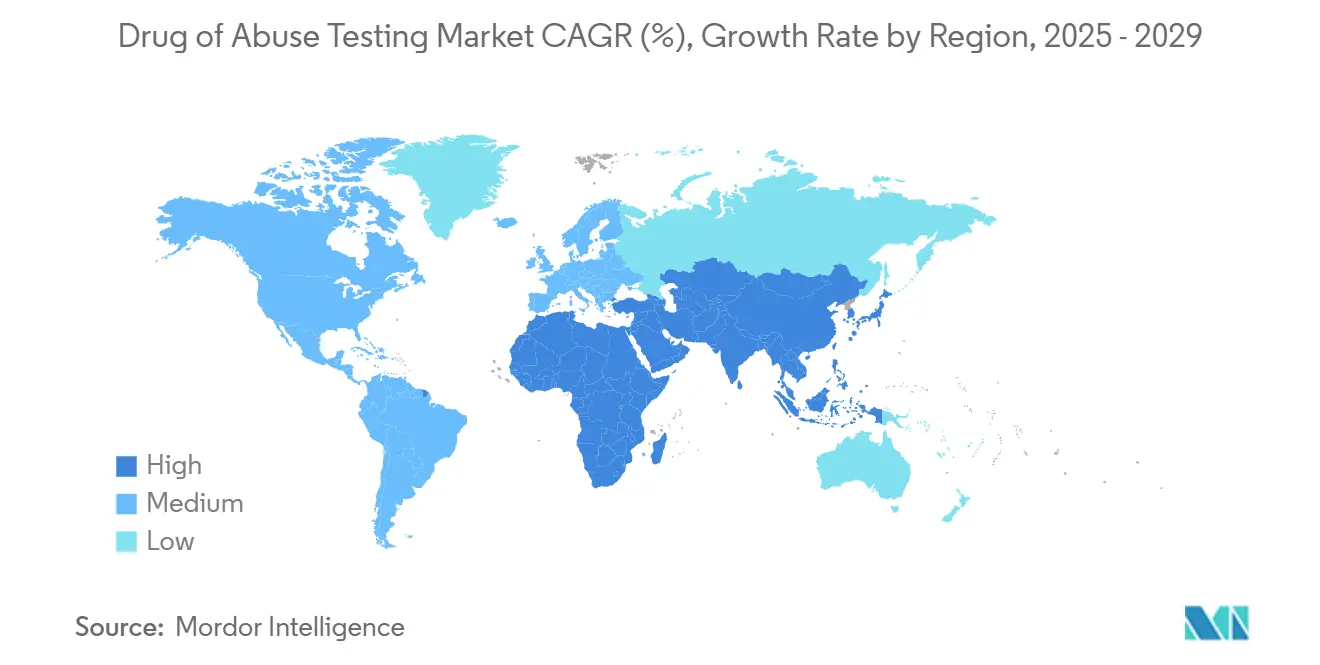

По географии Северная Америка лидировала с 39,82% выручки в 2024 году, тогда как ожидается, что Азия зафиксирует среднегодовой темп роста 9,23% между 2025 и 2030 годами.

Тенденции и аналитические данные глобального рынка тестирования на наркотическую зависимость

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост потребления наркотиков и алкоголя в мировом масштабе | +1.20% | Глобально, наибольшее воздействие в Северной Америке и Европе | Средний срок (2-4 года) |

| Строгие правила безопасности на рабочем месте и дорожного движения | +1.80% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Технологические достижения в быстрых иммуноанализах PoC | +1.10% | Глобально, с ранним внедрением на развитых рынках | Короткий срок (≤ 2 лет) |

| Расширение судебно-медицинских и клинических лабораторий на развивающихся рынках | +0.90% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгий срок (≥ 4 лет) |

| Бум домашних тест-комплектов прямо потребителю | +0.70% | Северная Америка и Европа, расширение по всему миру | Средний срок (2-4 года) |

| ИИ/IoT-поддерживаемая удаленная верификация образцов для теле-опиоидной терапии | +0.40% | Северная Америка, с пилотными программами в Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие правила безопасности на рабочем месте и дорожного движения

Федеральные агентства и агентства штатов поддерживают более высокие пороги случайного тестирования, сохраняя случайную частоту DOT на уровне 50% на 2025 год, несмотря на растущие расходы на соблюдение требований. Электронные формы контроля и управления сокращают документооборот, снижают административные ошибки и ускоряют отчетность, давая лабораториям экономически эффективное преимущество соблюдения требований. Правила после аварий теперь запускают определенные окна для сбора образцов, повышая спрос на быстрые системы PoC, способные соответствовать узким целевым временным рамкам. Правило ротовой жидкости от декабря 2024 года предлагает дружественный к приватности путь, который готов пересбалансировать предпочтения типов образцов в сторону сбора слюны.

Технологические достижения в быстрых иммуноанализах PoC

Латеральные проточные устройства, интегрирующие анализ изображений ИИ, теперь обеспечивают чувствительность, близкую к лабораторной, сохраняя при этом тестирование в неклинических средах, обеспечивая среднегодовой темп роста 9,01% для подсегмента. Исследователи из Техасского университета в Далласе произвели детектор фентанила с точностью 98%, сигнализируя о переходе к портативным решениям для сотрудников первой линии. Датчики слюны, связанные со смартфонами, передают зашифрованные результаты на облачные панели управления, обеспечивая проверки соблюдения в режиме реального времени для опиоидной терапии. Спектроскопия, усиленная ИИ, снижает пороги обнаружения до 50 ppb для летучих соединений, расширяя полезность анализа дыхания за пределы алкоголя. Кассеты активного потока латерального потока улучшают эффективность инкубации иммунных комплексов, сужая время результатов до менее 5 минут для многопанельных тестов.

Расширение судебно-медицинских и клинических лабораторий на развивающихся рынках

Правительства в Азии ускоряют реформы аккредитации, привлекая аутсорсинговую работу по тестированию на наркотики, ранее сосредоточенную в США и Европе. Шанхайский сайт SGS прошел инспекцию FDA с нулевыми замечаниями, сигнализируя о качестве мирового уровня, которое может привлечь многонациональных клиентов. Фискальные стимулы в рамках 'Make in India' и расширенных схем, связанных с производством, компенсируют капитальные затраты для новых лабораторных установок. Вместе эти факторы увеличивают мощность обработки образцов, сокращают время оборота и закрепляют региональный рост до 2030 года.

Бум домашних тест-комплектов прямо потребителю

Родители и опекуны являются ранними адаптерами, ценя полоски для слюны или мочи, сохраняющие приватность, для мониторинга подростков. FDA США теперь оценивает домашние тесты на наркотики, улучшая четкость маркировки и способствуя доверию потребителей. COVID-19 нормализовал домашнюю диагностику, создав поведенческий перенос, который ускоряет онлайн-продажи комплектов и повторяющуюся выручку от реагентов. Интеграция с приложениями телемедицины превращает разовый комплект в продольное решение мониторинга, где клиницисты могут отслеживать паттерны и вмешиваться раньше.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Противодействие конфиденциальности и этики на тестирование на рабочем месте | -0.80% | Северная Америка и Европа, с различными воздействиями на уровне штатов | Средний срок (2-4 года) |

| Высокие затраты и бремя подтверждающих тестов для ложных результатов | -0.60% | Глобально, с более высоким воздействием на чувствительные к стоимости рынки | Короткий срок (≤ 2 лет) |

| Легализация каннабиса снижает спрос в конкретных штатах | -0.40% | Северная Америка, особенно штаты с рекреационной легализацией | Средний срок (2-4 года) |

| Узкие места в цепи поставок реагентов для антител и ферментов | -0.30% | Глобально, с острым воздействием на развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Противодействие конфиденциальности и этики на тестирование на рабочем месте

Двадцать четыре штата США плюс Вашингтон, округ Колумбия, разрешают рекреационный каннабис, заставляя работодателей согласовывать правила свободного от наркотиков рабочего места с правами на использование в нерабочее время. Нью-Йорк запрещает тестирование THC вне федерально регулируемых профессий, а Иллинойс запрещает дисциплинарные меры исключительно на основе положительного присутствия THC, сужая адресуемый объем тестирования мочи. Группы защиты утверждают, что унаследованные иммуноанализы часто обнаруживают неактивные метаболиты, побуждая к повороту к устройствам, сфокусированным на нарушениях, которые оценивают когнитивную или моторную функцию в режиме, близком к реальному времени. Работодатели должны пересмотреть политику, инвестировать в обучение супервайзеров и поглощать потенциальную правовую экспозицию во время перехода, ослабляя краткосрочный рост рынка.

Высокие затраты и бремя подтверждающих тестов для ложных результатов

Сокращения PAMA к возмещениям лабораторий Medicare США снижают маржу на высокообъемных скринингах, заставляя поставщиков обеспечивать то же качество по более низким ценам. Ложные положительные результаты эскалируют: 6000 образцов мочи были помечены как замещенные в 2023 году, самый высокий показатель обмана в записи. Подтверждающие тесты LC-MS/MS стоят в разы больше первоначальных скринингов, а новый надзор FDA над лабораторно-разработанными тестами добавляет валидацию и документационные накладные расходы. Флуктуации поставок реагентов, особенно для специальных антител, вводят ценовые скачки, которые усложняют лабораторное бюджетирование. В совокупности эти факторы повышают общую стоимость владения и могут отпугнуть меньших работодателей от широких программ тестирования.

Сегментный анализ

По продуктам и услугам: лабораторные услуги стимулируют рост

Лабораторные услуги показали самый быстрый прогноз среднегодового темпа роста 8,02% до 2030 года, поскольку предприятия аутсорсируют сложные подтверждающие задачи, которые требуют масс-спектрометрии и регулятивной аккредитации. Расходные материалы сохранили 38,94% выручки в 2024 году, отражая повторяющиеся объемы панельных тестов в рамках расширенных требований фентанила и норфентанила.

Двигатель расходных материалов остается мощным: каждое включение регулятивной панели ставит в очередь устойчивые заказы на реагенты, калибраторы и материалы контроля качества. Устройства экспресс-тестирования теперь включают считыватели полосок с ИИ-руководством, которые загружают изображения с временными метками для аудиторских следов, укрепляя защищаемость работодателя. Анализаторы масштабируют пропускную способность: Stellar MS от Thermo Fisher нацелен на токсикологические лаборатории, нуждающиеся в полносканных запусках менее минуты, повышая продуктивность на квадратный фут. С ростом числа образцов размер рынка тестирования на наркотическую зависимость, приписываемый аутсорсинговым услугам, прогнозируется к устойчивому расширению, углубляя блокировку поставщик-клиент через интегрированные порталы управления данными.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу образца: инновации ротовой жидкости бросают вызов доминированию мочи

Тестирование мочи сохранило 42,16% доли рынка тестирования на наркотическую зависимость в 2024 году благодаря укоренившимся лабораторным протоколам и широкому правовому признанию. Тем не менее, сборы слюны планируются на среднегодовой темп роста 8,89% до 2030 года после того, как одобрение DOT сузило возражения по приватности и сократило окна обнаружения до 2 дней после использования. Автоматизированные анализы LC-MS/MS теперь квантифицируют 37 соединений в ротовых жидкостях с точностью до 1 нг/мл, соответствуя стандартам судебно-медицинских доказательств.

Тестирование волос продолжает служить потребностям 90-дневного просмотра назад, но сталкивается с бюджетными ограничениями, делая его нишевым вкладчиком выручки. Сенсинг пота входит в пилотную стадию через носимые патчи, которые передают кумулятивные данные воздействия клиницистам, хотя временные рамки коммерциализации остаются неопределенными. Анализаторы дыхания, движимые сенсорами метанола sub-ppm, предварительно просматривают расширенные панели наркотиков за пределами алкоголя. Эволюция рынка демонстрирует четкое предпочтение пользователей менее интрузивным модальностям отбора проб, устанавливая постепенный, но устойчивый сдвиг от традиционного доминирования мочи.

По технологии: латеральные проточные анализы нарушают традиционные методы

Иммуноанализы командовали 45,56% выручки в 2024 году, подчеркивая их экономически эффективную скрининговую мощность. Тем не менее латеральные проточные форматы растут быстрее всего при среднегодовом темпе роста 9,01% благодаря плазмонически усиленным золотым наночастицам, которые поднимают чувствительность ближе к хроматографическим подтверждающим порогам. Хроматография и масс-спектрометрия остаются незаменимыми для подтверждающей аналитики, но поставщики, такие как Bruker, снижают сложность с комплектами DART, которые обходят хроматографию для высокопроизводительных токсикологических рабочих процессов.

Спектроскопия, особенно Raman и FT-IR в паре с классификаторами ИИ, предлагает нецелевой скрининг веществ для полевых правоохранительных подразделений. Ионизационная масс-спектрометрия бумажного распыления сжимает этапы подготовки образца, позволяя дорожным офицерам генерировать юридически защищаемые доказательства в течение минут. Вместе эти достижения увеличивают размер рынка тестирования на наркотическую зависимость, захваченный портативными, быстроответными технологическими наборами, в то же время по-прежнему направляя высокориск позитивы в конвейеры лучших лабораторных практик.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: расширение правоохранительных органов ускоряется

Центры лечения наркомании держали самый большой кусок в 27,22% в 2024 году, поскольку финансирование митигации передозировок поддерживало рутинный мониторинг через пути ухода. Правоохранительные агентства показывают самое резкое ускорение при среднегодовом темпе роста 8,45%, поскольку дорожные анализаторы слюны и принимаемые в суде устройства PoC переходят от пилотов к развертываниям по всему штату. Больницы встраивают инструменты триажа ИИ, которые пометили расстройство употребления опиоидов и сократили 30-дневные повторные госпитализации на 47%, иллюстрируя клиническую рентабельность инвестиций для автоматизированного скрининга.

Работодатели остаются основной клиентской базой, но послабление политики по марихуане вызывает переоценку тестовых меню в сторону проверок нарушений, а не присутствия метаболитов. Образовательные учреждения принимают киоски тестирования слюны среди растущих инцидентов вейпинга подростков, хотя объемы скромны относительно спроса рабочего места. Домашние пользователи, поддерживаемые электронной коммерцией и подписными пакетами реагентов, представляют небольшую, но высокорастущую нишу, согласованную с бумом прямо потребителю.

Географический анализ

Северная Америка продолжала поставлять 39,82% выручки 2024 года для рынка тестирования на наркотическую зависимость, поддерживаемой мандатами DOT, политиками страховых плательщиков и плотной сетью CLIA-сертифицированных лабораторий в регионе. Культура соблюдения работодателей усиливает многопанельное тестирование, сохраняя интактными бюджеты скрининга на сотрудника, даже когда некоторые компании модифицируют панели марихуаны. Федеральное поощрение принятия ротовой жидкости, вероятно, снизит логистическую стоимость за тест, усиливая лидерство США, открывая при этом слоты для локальных поставщиков устройств. Канада следует параллельной траектории под федеральными правилами нарушений для каннабиса, продвигая пилотные развертывания дорожных считывателей ротовой жидкости.

Европа наслаждается гармонизированными рамками безопасности рабочего места, но правовая фрагментация по рекреационному каннабису создает различную интенсивность спроса тестов среди государств-членов. Размер европейского рынка тестирования на наркотическую зависимость прогнозируется к устойчивому росту на фоне программ безопасности дорожного движения и университетских пилотов кампусов, которые удерживают от использования психоактивных веществ во время академических активностей who.int. Финансирование от Horizon-Europe способствует партнерствам R&D, которые ускоряют неинвазивные платформы биосенсоров, давая региональным МСП экспортные возможности.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 9,23%, поскольку правительства масштабируют инфраструктуру клинических лабораторий, а фармацевтический аутсорсинг сдвигается от китайских поставщиков под Актом о биобезопасности США. Индия использует стимулы PLI для создания токсикологических мощностей, которые привлекают многонациональных спонсоров, в то время как Япония преследует нулевую толерантность к принуждению дорожного движения, расширяя спрос на дорожные единицы слюны. Первая сторонняя лаборатория Китая с разрешением FDA демонстрирует созревающие уровни качества и позиционирует страну как будущего экспортера тестовых реагентов. Страны Юго-Восточной Азии инвестируют в скрининг наркотиков в портах въезда, расширяя заказы таможенных агентств.

Импульс Латинской Америки стимулируется расширенными судебно-медицинскими бюджетами в Бразилии и Мексике, тем не менее волатильность цепи поставок и бюджетные циклы вводят периодическую неопределенность. Ближний Восток и Африка прогрессируют неравномерно: министерства здравоохранения ССЗ активно развертывают контрольные точки мочи и слюны на рабочих местах, связанных с крупными инфраструктурными проектами, тогда как страны с низким доходом полагаются на финансируемые донорами пилотные программы. Тем не менее региональные стратегии цифрового здоровья, которые интегрируют теле-опиоидную терапию, открывают будущие дорожки для удаленного тестирования с помощью ИИ.

Конкурентная среда

Рынок тестирования на наркотическую зависимость умеренно фрагментирован: глобальные диагностические сети сосуществуют с нишевыми технологическими специализированными фирмами. Eurofins управляет 900 лабораториями по всему миру, поддерживая трансграничную гармонизацию данных для многонациональных клиентов, преимущество в предварительном трудоустройстве скрининга распределенных рабочих сил. LabCorp, Abbott и Thermo Fisher округляют верхний уровень, каждый встраивает аналитику ИИ и безопасные облачные порталы для блокировки корпоративных аккаунтов.

Специалисты, такие как Psychemedics, доминируют в дискретных модальностях: через запатентованные платформы анализа волос, устойчивые к попыткам замещения. Технологические челленджеры возникают из конвейеров академия-к-стартап: анализатор отпечатков пальцев Intelligent Bio ищет разрешение FDA, потенциально открывая неинвазивную категорию, смежную с слюной и потом. Фирмы носимых устройств сотрудничают с центрами лечения для коммерциализации непрерывных патчей мониторинга пота или интерстициальной жидкости.

Стратегические движения формируют конкурентные траектории. Запуск ClinDART комплектов Bruker в июне 2025 года снижает требования подготовки образца для высокопроизводительных лабораторий, давая клиентам рабочие процессы без хроматографии, которые снижают стоимость за тест. Thermo Fisher развертывает Stellar MS для токсикологических лабораторий, которые требуют времени сканирования меньше минуты, подчеркивая скорость как дифференциатор. Партнерства между лабораторными сетями и платформами теле-здоровья пролиферируют: удаленный забор образцов Quest плюс электронные формы цепи хранения сжимают время оборота, в то время как стартапы предоставляют панели управления ИИ, которые интегрируют лабораторные результаты в инструменты вовлечения пациентов.

Лидеры глобальной индустрии тестирования на наркотическую зависимость

Danaher Corporation (Beckman Coulter, Inc.)

Quest Diagnostics Inc.

LabCorp

Drägerwerk AG & Co. KGaA

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Bruker Corporation представил стратегические инновации на ASMS 2025, демонстрируя достижения технологии DART для терапевтического мониторинга наркотиков и анализа наркотиков злоупотребления.

- Ноябрь 2024: Intelligent Bio подготовился к обзору FDA своего устройства обнаружения наркотиков на основе отпечатков пальцев.

Область действия глобального отчета по рынку тестирования на наркотическую зависимость

Согласно области действия отчета, тестирование на наркотическую зависимость обнаруживается как клиническая скрининговая процедура для обнаружения одного или более запрещенных веществ, таких как наркотики, химикаты или растительные продукты, от которых пациенты зависимы. Эта клиническая скрининговая процедура выполняется на моче, слюне, крови, волосах или поте пациента. Сегодняшний современный образ жизни толкает взрослых к наркомании, и чтобы помочь им, правительство продвигает тестирование DOA. Рынок тестирования на наркотическую зависимость сегментирован по типу продукта (анализаторы (иммуноанализные анализаторы, хроматографические устройства и анализаторы дыхания), устройства экспресс-тестирования (устройства тестирования мочи и устройства тестирования ротовой жидкости) и расходные материалы), типу образца (слюна, моча, кровь и другие типы образцов), конечному пользователю (больницы, диагностические лаборатории, судебно-медицинские лаборатории и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции 17 стран по основным регионам глобально. Отчет предлагает значения (в миллионах долларов США) для вышеупомянутых сегментов.

| Устройства экспресс-тестирования |

| Устройства тестирования мочи |

| Устройства тестирования ротовой жидкости |

| Анализаторы |

| Расходные материалы |

| Лабораторные услуги |

| Моча |

| Ротовая жидкость (слюна) |

| Волосы |

| Дыхание |

| Кровь |

| Пот |

| Иммуноанализ |

| Хроматография |

| Спектроскопия |

| Латеральный проточный анализ |

| Рабочие места и школы |

| Правоохранительные органы и уголовное правосудие |

| Больницы и клиники |

| Центры лечения наркомании |

| Домашние и персональные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Страны ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По продуктам и услугам | Устройства экспресс-тестирования | |

| Устройства тестирования мочи | ||

| Устройства тестирования ротовой жидкости | ||

| Анализаторы | ||

| Расходные материалы | ||

| Лабораторные услуги | ||

| По типу образца | Моча | |

| Ротовая жидкость (слюна) | ||

| Волосы | ||

| Дыхание | ||

| Кровь | ||

| Пот | ||

| По технологии | Иммуноанализ | |

| Хроматография | ||

| Спектроскопия | ||

| Латеральный проточный анализ | ||

| По конечному пользователю | Рабочие места и школы | |

| Правоохранительные органы и уголовное правосудие | ||

| Больницы и клиники | ||

| Центры лечения наркомании | ||

| Домашние и персональные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Страны ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка тестирования на наркотическую зависимость?

Рынок принес 5,46 млрд долларов США в 2024 году и прогнозируется достичь 7,69 млрд долларов США к 2030 году при среднегодовом темпе роста 7,01%.

Какой регион лидирует по выручке, и какой растет быстрее всего?

Северная Америка вносит 39,82% выручки 2024 года, в то время как ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий региональный среднегодовой темп роста 9,23% до 2030 года.

Почему тестирование ротовой жидкости набирает обороты?

Правила DOT от декабря 2024 года одобрили образцы слюны для федерального тестирования, ослабляя опасения по конфиденциальности и позволяя обнаружение в течение 24-48 часов после использования.

Какой технологический сегмент расширяется быстрее всего?

Латеральные проточные анализы, интегрирующие анализ изображений ИИ, демонстрируют среднегодовой темп роста 9,01%, обусловленный спросом на быстрый скрининг в точке оказания медицинской помощи.

Каково основное ограничение роста рынка?

Растущие затраты на подтверждающие тесты и этические дебаты по поводу тестирования на рабочем месте создают бюджетные и правовые препятствия, которые умеряют краткосрочное принятие.

Последнее обновление страницы: