Размер и доля рынка цифровых вывесок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 27.66 Миллиардов долларов США |

| Размер Рынка (2030) | 41.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.39% CAGR |

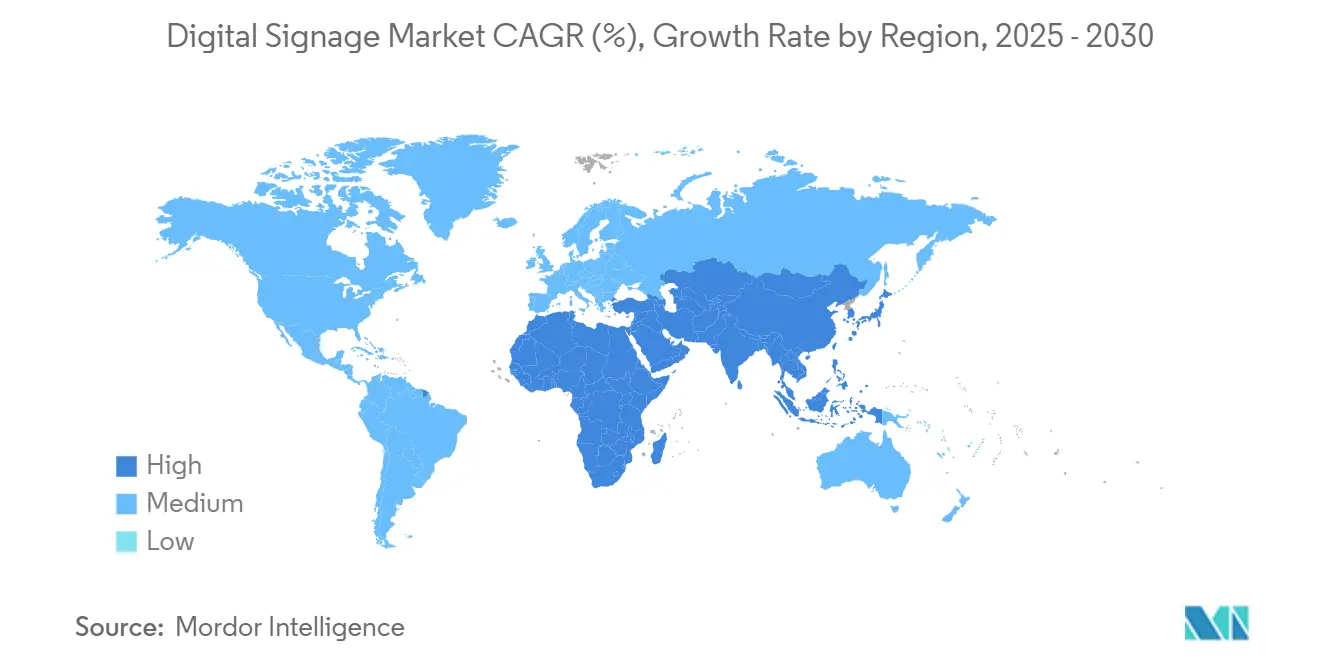

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка цифровых вывесок от Mordor Intelligence

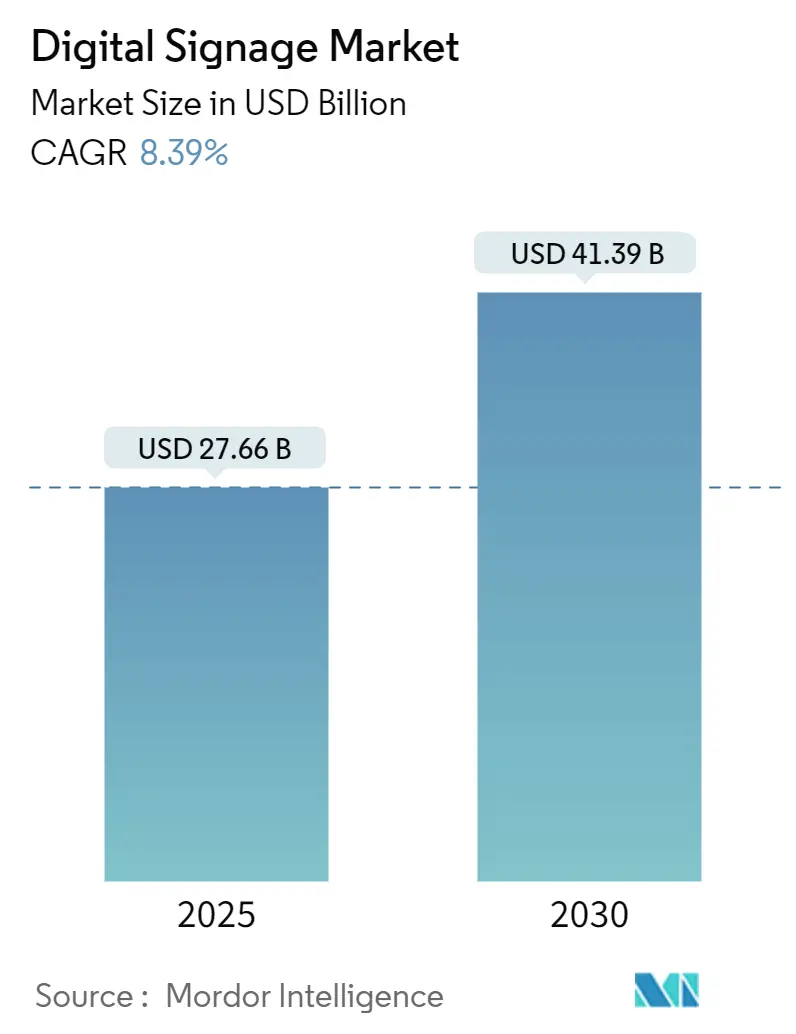

Размер рынка цифровых вывесок составляет 27,66 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 41,39 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 8,39%. Постоянное внедрение движков контента на основе ИИ, периферийных сетей с поддержкой 5G и энергоэффективных MicroLED-экранов поддерживает это расширение. Крупные предприятия используют подключенные дисплеи для унификации коммуникаций в гибридных рабочих пространствах, в то время как городские власти интегрируют интерактивные доски в инфраструктуру умных городов для оптимизации мобильности и инициатив общественной безопасности. Ритейлеры усиливают инвестиции, поскольку платформы аналитики аудитории превращают внутримагазинные экраны в приносящие доход активы розничных медиа. В то же время транспортные операторы развертывают системы информации для пассажиров в реальном времени, которые повышают качество обслуживания.

Ключевые выводы отчета

- По компонентам аппаратное обеспечение сохранило 60,7% выручки 2024 года, в то время как программное обеспечение развивается со среднегодовым темпом роста 10,5% до 2030 года.

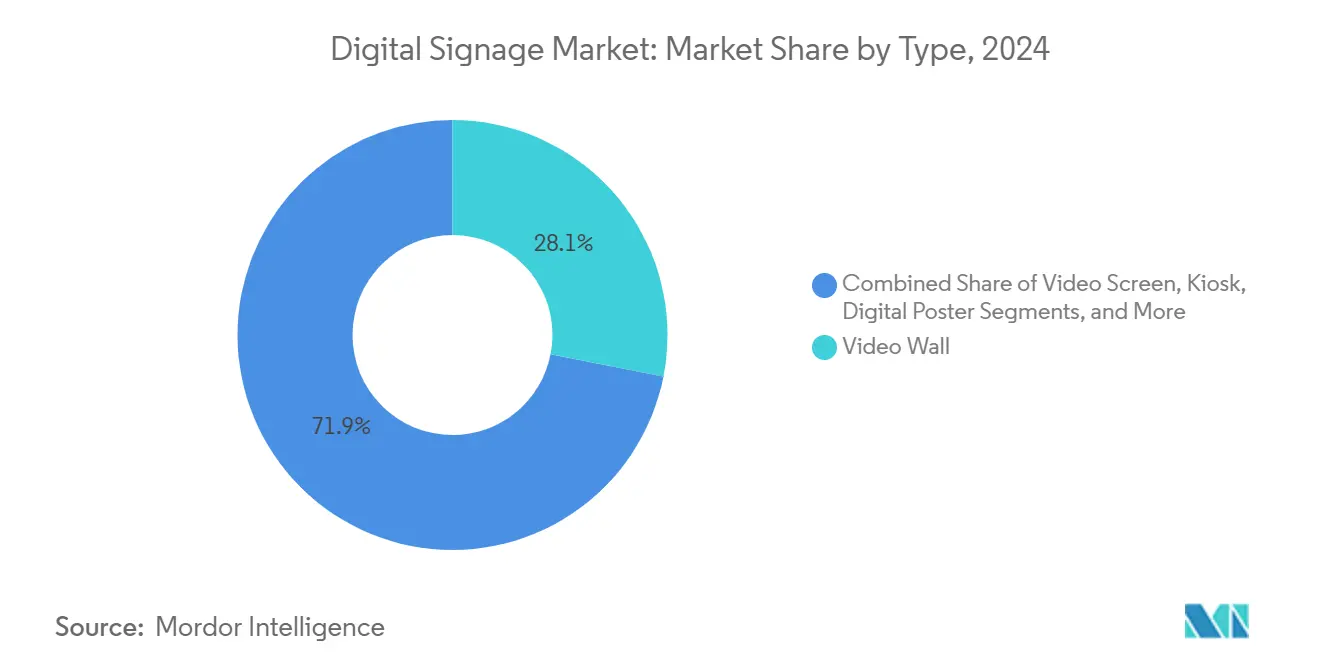

- По типу видеостены составили 28,1% доли рынка цифровых вывесок в 2024 году; прогнозируется рост киосков на 9,2% в год до 2030 года.

- По развертыванию локальные системы лидировали с 69,8% выручки в 2024 году, однако облачные платформы показывают самый быстрый прогноз среднегодового темпа роста 12,7%.

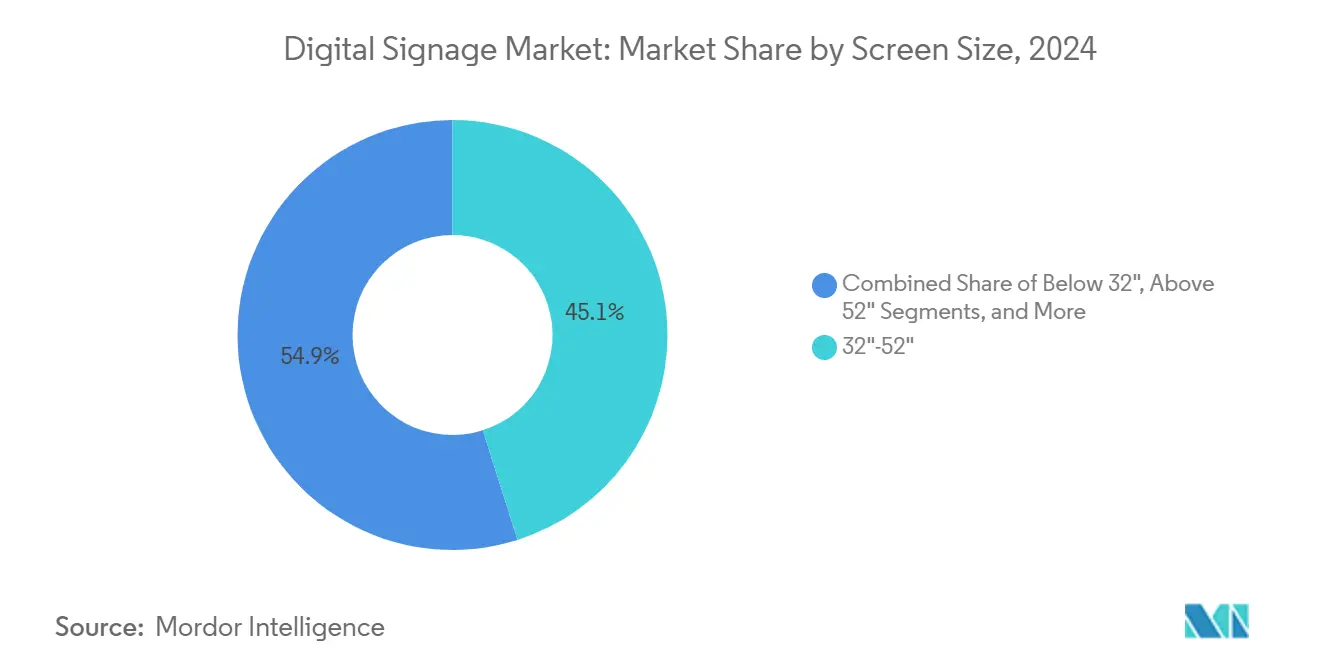

- По размеру экрана диапазон 32"-52" захватил 45,1% доли размера рынка цифровых вывесок в 2024 году; экраны более 52" расширяются на 7,8% ежегодно.

- По расположению внутренние установки генерировали 66,8% продаж 2024 года, тогда как наружные развертывания отслеживают среднегодовой темп роста 8,9%.

- По конечному использованию розничная торговля удерживала 21,9% выручки в 2024 году, в то время как транспортные дисплеи обеспечивают самый быстрый среднегодовой темп роста 9,3% до 2030 года.

- По регионам Северная Америка командовала 33,4% расходов 2024 года; Азиатско-Тихоокеанский регион лидирует по росту со среднегодовым темпом роста 8,5% до 2030 года.

Глобальные тенденции и аналитические данные рынка цифровых вывесок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Аналитика аудитории на основе ИИ | +1.2% | Северная Америка и Европа | Среднесрочная перспектива (2-4 года) |

| 5G плюс периферийные вычисления | +1.5% | Азиатско-Тихоокеанский регион, переход на Ближний Восток и Африку | Краткосрочная перспектива (≤ 2 лет) |

| Мандаты ЕС по устойчивости | +0.8% | Европа | Долгосрочная перспектива (≥ 4 лет) |

| Панели коммуникаций гибридной работы | +1.1% | Северная Америка, глобальный переход | Среднесрочная перспектива (2-4 года) |

| Мега-проекты умных городов | +0.9% | Ближний Восток | Долгосрочная перспектива (≥ 4 лет) |

| Монетизация розничных медиа | +1.3% | Латинская Америка | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Аналитика аудитории на основе ИИ, способствующая персонализации динамического контента

Ритейлеры теперь заменяют универсальные циклы ИИ-движками, которые корректируют сообщения в реальном времени, когда покупатели приближаются. Модули компьютерного зрения оценивают возрастную категорию, пол и продолжительность взаимодействия, затем запускают креативные варианты, которые могут повысить конверсию на целых 30%. Сети в США, Великобритании, Германии и Франции связывают эти инсайты с данными программ лояльности для обогащения омниканальных кампаний. Агентства платят премиальные CPM за такую точную экспозицию, превращая торговые сети в высокомаржинальные медиа-каналы. Соблюдение GDPR формирует темп развертывания в Европе, однако поставщики встраивают рабочие процессы конфиденциальности по дизайну, которые анонимизируют видеокадры локально перед анализом. Эти факторы поддерживают рынок цифровых вывесок на твердом среднесрочном пути роста.

5G + периферийные вычисления, обеспечивающие потоковую трансляцию наружной рекламы в реальном времени

Транспортные власти в Токио, Сеуле, Сингапуре и Сиднее используют магистрали 5G миллиметрового диапазона для передачи видео со сверхмалой задержкой и экстренных предупреждений на наружные LED-доски. Бортовые периферийные серверы предварительно кэшируют клипы высокого разрешения, снижая стоимость передачи данных и позволяя кампаниям переключаться мгновенно, когда датчики пешеходного трафика фиксируют всплеск. Исследования азиатских транспортных узлов показывают прирост производительности от 52% до 245% и экономию затрат до 90%, когда 5G заменяет устаревшее оптоволокно.[1]UK Government, "Review of the 5G Ecosystem, Adoption, and Industrial Use Cases in Asia," assets.publishing.service.gov.uk По мере активации все большим количеством метрополитенов автономных ядер 5G рынок цифровых вывесок получает немедленный подъем.

Мандаты корпоративной устойчивости ЕС, ускоряющие энергоэффективные дисплеи

Правила Брюсселя ограничивают индекс энергоэффективности дисплеев и принуждают к семилетней поддержке запчастей, направляя покупателей к MicroLED и цветным электронным бумажным экранам. Аналитики ожидают 39 ТВт⋅ч годовой экономии электроэнергии к 2030 году и сокращения CO₂ на 13 миллионов тонн.[2]European Commission, "TV and Electronic Displays," energy-efficient-products.ec.europa.eu Цветная электронная бумажная панель Samsung 2025 потребляет 0,00 Вт для статического контента, соответствуя европейским чек-листам закупок. Соблюдение экодизайна усиливает долгосрочное притяжение региона к рынку цифровых вывесок.

Постпандемические модели гибридной работы, стимулирующие облачные панели

Работодатели США сокращают офисные площади, но улучшают общие зоны кластерами дисплеев, богатых данными. Облачные консоли объединяют потоки планирования, видеовстречи и метрики благополучия, делая управление мультисайтами беспроблемным. Опросы показывают, что 74% предприятий видят в цифровых досках путь к 50% снижению затрат на операции с помещениями. Этот сценарий поощряет рекуррентные программные подписки, которые поддерживают расширение рынка цифровых вывесок до 2027 года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты CMS | −0.7% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| CAPEX и разрешения для наружных LED в исторических зонах | −0.5% | Европа | Долгосрочная перспектива (≥ 4 лет) |

| Уязвимости кибербезопасности в транспортных дисплеях | −0.4% | Северная Америка, распространяется глобально | Среднесрочная перспектива (2-4 года) |

| Скачки цен на специализированные драйверные ИС | −0.3% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты CMS, усложняющие межпоставщическую совместимость

Глобальные ритейлеры часто жонглируют экранами от нескольких брендов, но не находят общего протокола для планирования или аналитики. Международный союз электросвязи предупреждает, что отсутствие совместимости замедляет развертывания и повышает общую стоимость владения.[3]International Telecommunication Union, "Lack of Standards Threatens Digital Signage Market," itwire.com Многие фирмы поэтому привязываются к экосистемам одного поставщика, ограничивая конкурентные заявки. Отраслевые альянсы разрабатывают API, но расходящиеся дорожные карты среди поставщиков сохраняют медленный прогресс. Эта реальность сдерживает ближайшую масштабируемость рынка цифровых вывесок.

Уязвимости кибербезопасности, выделенные программами-вымогателями на транспортных дисплеях

Программы-вымогатели проникли на транспортные доски США, принуждая к захвату сообщений, что вызвало общественную путаницу. Консультативное уведомление Федеральной транспортной администрации ранжирует динамические информационные табло как активы высокого риска и рекомендует сегментацию сети плюс многофакторный доступ.[4]D O T - Federal Transit Administration, "Cyber and Data Security Report," transit.dot.gov Дополнительные меры защиты добавляют стоимость и растягивают временные рамки проектов, кратковременно подавляя импульс роста на рынке цифровых вывесок.

Сегментный анализ

По типу: киоски стимулируют революцию интерактивного вовлечения

Видеостены доминировали в выручке 2024 года с 28,1% долей благодаря их иммерсивному воздействию в диспетчерских и флагманских розничных условиях. Рынок цифровых вывесок продолжает отдавать предпочтение их масштабу для брендового театра и корпоративных общих собраний. Спрос также остается стабильным для цифровых постеров в ресторанах быстрого обслуживания, поскольку франчайзи ценят простые замены контента.

Киоски, однако, предлагают самый быстрый среднегодовой темп роста 9,2% до 2030 года, поскольку покупатели принимают самообслуживание, навигацию и регистрацию в программах лояльности на отзывчивых сенсорных экранах. Ритейлеры на рынке цифровых вывесок развертывают ИИ-модули, которые рекомендуют дополнения при оформлении заказа, подталкивая размер чека. Прозрачные LCD-корпуса вырезают нишу в роскошных магазинах и автомобильных салонах, объединяя видимость продукта с наложениями данных. Производители теперь экспериментируют с гибридными установками, которые сливают многопанельные видеостены и киосковое взаимодействие для транспортных вестибюлей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компоненту: программные решения ускоряют миграцию в облако

Аппаратные части генерировали 60,7% оборота 2024 года и остаются основополагающими для рынка цифровых вывесок, покрывая LED-тайлы, медиаплееры и монтажные комплекты. Падающие затраты на пиксели поддерживают управляемые капитальные расходы для циклов обновления каждые четыре-пять лет.

Выручка от программного обеспечения растет с двузначным среднегодовым темпом роста 10,5%, поскольку компании обнаруживают, что оркестрация контента и аналитика стимулируют рентабельность инвестиций. Облачные панели обеспечивают время работы парка через удаленную диагностику, в то время как ИИ-планировщики улучшают релевантность кампаний. Поставщики интегрируют реестры подтверждения воспроизведения, чтобы рекламодатели могли аудировать экспозиции, повышая уверенность в рынке цифровых вывесок.

По развертыванию: облачные решения трансформируют корпоративные операции

Локальные модели удерживали 69,8% расходов 2024 года, поскольку высокорегулируемые секторы, такие как финансы и здравоохранение, все еще предпочитают локальное хранение данных. Их доминирование поддерживает рынок цифровых вывесок на традиционных ИТ-паттернах.

Облачные услуги, развивающиеся на 12,7% в год, перестраивают структуры затрат, объединяя лицензии, хранилище и аналитику. Гибридные модели облегчают переход, сохраняя чувствительные файлы на месте, одновременно используя эластичный облачный масштаб для некритичных плейлистов. Поставщики успокаивают покупателей соответствием ISO-27001 и опциональными частными облачными арендаторами, смягчая проблемы кибер-рисков, которые когда-то останавливали рынок цифровых вывесок.

По размеру экрана: большие форматы захватывают премиальные применения

Дисплеи между 32" и 52" обеспечили 45,1% доли 2024 года размера рынка цифровых вывесок, поскольку они подходят для большинства гондол, переговорных комнат и гостиничных лобби. Их золотая середина балансирует поле зрения и энергопотребление.

Панели свыше 52" показывают наивысший рост 7,8%, поскольку общественные площади, стадионы и аэропорты жаждут гигантских полотен для трансляций в реальном времени. Новые модульные MicroLED-блоки позволяют бесшовные стены свыше 100" без видимых швов, поднимая высококлассные впечатления. Дефицит поставок для крупногабаритного LCD-стекла может повысить цены, однако спрос на рынке цифровых вывесок сохраняется, поскольку рентабельность инвестиций от привлекающих внимание впечатлений остается ясной.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По расположению: наружные развертывания ускоряют интеграцию умных городов

Внутренние среды произвели 66,8% продаж 2024 года и останутся жизненно важными для мерчандайзинга, корпоративных сообщений и навигации. Стабильные температуры продлевают срок службы компонентов и упрощают логистику обслуживания на рынке цифровых вывесок.

Наружные установки, поднимающиеся на 8,9% в год, едут на волне умных городов, поскольку мэры развертывают подключенные рекламные щиты, которые переключаются с рекламы на инструкции по эвакуации во время чрезвычайных ситуаций. Усиленная яркость, корпуса с IP-рейтингом и умное затемнение борются с бликами и потреблением энергии. Регулирования светового загрязнения в европейских исторических районах умеряют некоторые проекты, однако ближневосточные мегаполисы продолжают двигаться вперед, поддерживая наружный импульс для рынка цифровых вывесок.

По отрасли конечного использования: транспорт выступает как лидер роста

Розничная торговля захватила 21,9% выручки 2024 года, поскольку бренды монетизируют экраны у полок и торцы проходов. Интеграция с данными точки продажи повышает конверсии перекрестных продаж, генерируя измеримые выгоды, которые усиливают инвестиции в рынок цифровых вывесок.

Транспортные дисплеи достигают пика со среднегодовым темпом роста 9,3%, поскольку аэропорты, железнодорожные и метро-узлы принимают доски управления поездками, объединяющие навигацию, предупреждения безопасности и программные рекламы. Периферийные процессоры запускают ИИ-алгоритмы локально для поддержания обслуживания даже при сбое центральных связей. Агентства безопасности налагают кибер-базовые линии, слегка повышая затраты, но недостаточно, чтобы заглушить потенциал роста на рынке цифровых вывесок.

Географический анализ

Северная Америка удерживала 33,4% дохода 2024 года, закрепленная корпоративными обновлениями США, которые превратили лобби в цифро-ориентированные витрины. Канадские ритейлеры ускоряют модернизацию касс, поддерживая стабильный региональный спрос. Рынок цифровых вывесок здесь выигрывает от зрелой облачной инфраструктуры, которая снижает трение развертывания.

Азиатско-Тихоокеанский регион находится на траектории среднегодового темпа роста 8,5%, движимый проектами городских кластеров Китая, технологическим экспортным толчком Японии, бумом торговых центров Индии и восстановлением туризма Юго-Восточной Азии. Интегрированная цепь поставок для панелей и ИС снижает затраты на единицу продукции, давая региональным покупателям ценовую свободу, которая повышает проникновение рынка цифровых вывесок.

Европа фиксирует стабильные приросты, поддержанные мандатами экодизайна и высокой покупательной способностью. Ограничения вывесок в исторических районах добавляют усилия по соответствию, однако немецкие и скандинавские корпорации принимают дисплеи энергетического класса A, компенсируя паузы туристических зон. Восточноевропейские аэропорты соревнуются за статус узла через иммерсивные навигационные стены, расширяя рынок цифровых вывесок на восток.

Конкурентная среда

Samsung сохранил лидерство на протяжении 15 лет подряд, объединив проприетарные SoC медиаплееры с инновациями MicroLED, OLED и цветной электронной бумаги. LG Display, NEC, Panasonic и Sony борются за заявки на проекты высшего уровня с дифференцированной обработкой изображения и схемами обслуживания. Их совместная доля превышает 55%, придавая рынку цифровых вывесок умеренную концентрацию.

Интеграторы решений, такие как Stratacache, BrightSign и Planar, встраивают специализированное программное обеспечение, которое сшивает многопоставщические компоненты в готовые сети. Они часто выигрывают вертикально-специфичные контракты в QSR, образовании и здравоохранении, демонстрируя пространство для нишевой экспертизы наряду с глобальными производителями.

НИОКР теперь сходятся на ИИ-планировании, защищенном безопасностью микропрограммном обеспечении и низкоэнергетических подложках. Поставщики с end-to-end стеками получают преимущество в многолетних рамочных сделках, в то время как партнерства с фирмами кибербезопасности становятся рутинными. Эта гонка вооружений ускоряет время выхода на рынок для прорывных функций, поддерживая конкурентное напряжение на рынке цифровых вывесок.

Лидеры индустрии цифровых вывесок

-

Samsung Electronics Co. Ltd

-

Panasonic Corporation

-

Sony Corporation

-

NEC Corporation

-

LG Electronics Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025 года: Samsung Electronics Australia запустила линейки цветной электронной бумаги и интерактивных eBoard для предприятий и школ.

- Февраль 2025 года: NEOM и DataVolt согласились построить ИИ-фабрику нетто-нулевых выбросов стоимостью 5 млрд долларов США для поддержки цифровой инфраструктуры следующего поколения.

- Февраль 2025 года: Университет Турку и Корнеллский университет представили модель, предсказывающую 10-миллионократный скачок яркости OLED через поляритонную инженерию.

- Январь 2025 года: LG Electronics USA представила интерактивные дисплеи CreateBoard Pro для педагогов на FETC 2025.

Объем глобального отчета по рынку цифровых вывесок

Цифровые вывески являются подсегментом вывесок. Технологии, такие как LCD, LED и проекция, используются в цифровых вывесках для отображения цифрового контента, такого как изображения, видео, потоковые медиа и информация. Цифровые рекламные щиты используются в общественных местах, транспортных системах, музеях, стадионах, розничных магазинах, отелях, ресторанах, корпоративных зданиях и т.д. для навигации, выставок, маркетинга и наружной рекламы.

Рост рынка цифровых вывесок и он сегментирован по типу (видеостена, видеоэкран, киоск, прозрачный LCD-экран, цифровой постер), по компоненту (аппаратное обеспечение [LCD/LED дисплей, OLED дисплей, медиаплееры, проектор/проекционные экраны], программное обеспечение, услуги), по размеру (менее 32, от 32 до 52, свыше 52), по расположению (внутримагазинное, наружное), по применению (розничная торговля, транспорт, гостеприимство, корпоративный, образование, правительство) и по географии (Северная Америка, Азиатско-Тихоокеанский регион, Европа, Латинская Америка, Ближний Восток и Африка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Видеостена |

| Видеоэкран |

| Киоск |

| Прозрачный LCD-экран |

| Цифровой постер |

| Рекламный щит |

| Другие типы |

| Аппаратное обеспечение | LCD/LED дисплей |

| OLED дисплей | |

| MicroLED дисплей | |

| Медиаплееры | |

| Контроллеры | |

| Проектор/проекционные экраны | |

| Другое аппаратное обеспечение | |

| Программное обеспечение | |

| Услуги | Установка и интеграция |

| Управляемые услуги | |

| Поддержка и техническое обслуживание |

| Локальное |

| Облачное |

| Гибридное |

| Менее 32" |

| 32"-52" |

| Свыше 52" |

| Ультра-большие свыше 100" |

| Внутримагазинное/внутреннее |

| Наружное |

| Розничная торговля |

| Транспорт |

| Гостеприимство |

| Корпоративный |

| Образование |

| Здравоохранение |

| Правительство |

| Спорт и развлечения |

| Банковские и финансовые услуги |

| Производственные объекты |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу | Видеостена | ||

| Видеоэкран | |||

| Киоск | |||

| Прозрачный LCD-экран | |||

| Цифровой постер | |||

| Рекламный щит | |||

| Другие типы | |||

| По компоненту | Аппаратное обеспечение | LCD/LED дисплей | |

| OLED дисплей | |||

| MicroLED дисплей | |||

| Медиаплееры | |||

| Контроллеры | |||

| Проектор/проекционные экраны | |||

| Другое аппаратное обеспечение | |||

| Программное обеспечение | |||

| Услуги | Установка и интеграция | ||

| Управляемые услуги | |||

| Поддержка и техническое обслуживание | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| Гибридное | |||

| По размеру экрана | Менее 32" | ||

| 32"-52" | |||

| Свыше 52" | |||

| Ультра-большие свыше 100" | |||

| По расположению | Внутримагазинное/внутреннее | ||

| Наружное | |||

| По отрасли конечного использования | Розничная торговля | ||

| Транспорт | |||

| Гостеприимство | |||

| Корпоративный | |||

| Образование | |||

| Здравоохранение | |||

| Правительство | |||

| Спорт и развлечения | |||

| Банковские и финансовые услуги | |||

| Производственные объекты | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок цифровых вывесок?

Ожидается, что размер рынка цифровых вывесок достигнет 27,66 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 8,40% до 41,39 млрд долларов США к 2030 году.

Кто являются ключевыми игроками на рынке цифровых вывесок?

Samsung Electronics Co. Ltd, Panasonic Corporation, Sony Corporation, NEC Corporation и LG Electronics Inc. являются основными компаниями, работающими на рынке цифровых вывесок.

Какой регион растет быстрее всего на рынке цифровых вывесок?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с наивысшим среднегодовым темпом роста в прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на рынке цифровых вывесок?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке цифровых вывесок.

Последнее обновление страницы: