Размер и доля рынка устройств для лечения астмы и ХОБЛ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

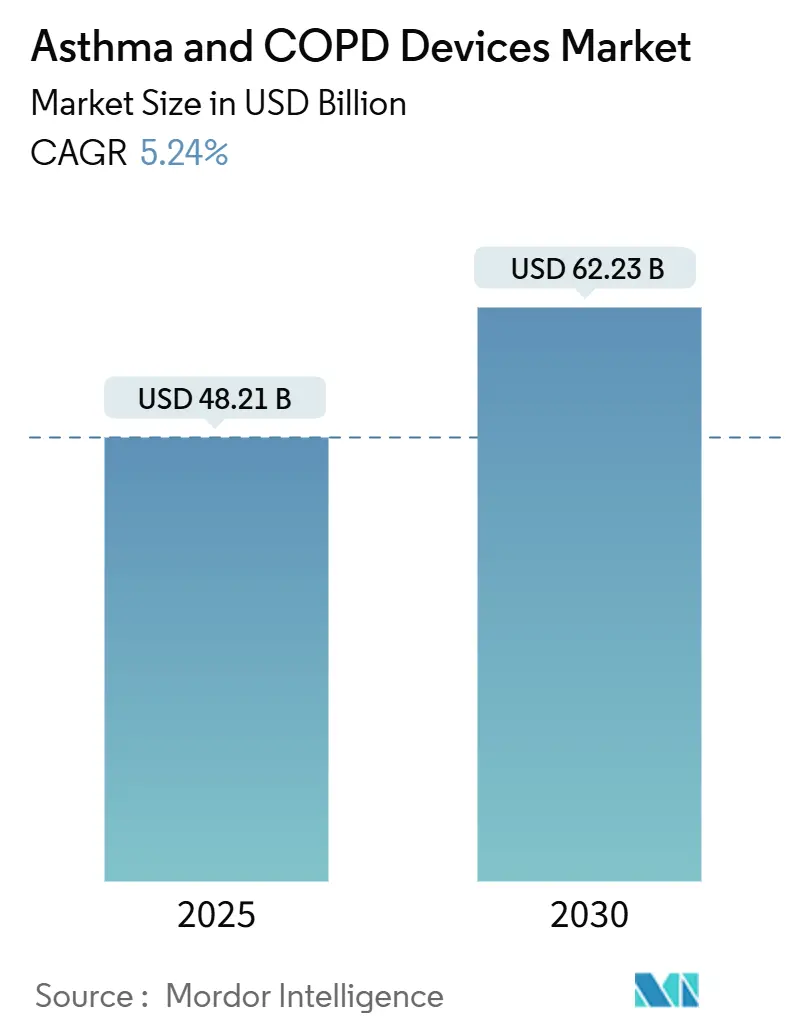

| Размер Рынка (2025) | 48.21 Миллиардов долларов США |

| Размер Рынка (2030) | 62.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения астмы и ХОБЛ компанией Mordor Intelligence

Рынок устройств для лечения астмы и ХОБЛ оценивался в 48,21 млрд долларов США в 2025 году и прогнозируется достичь 62,23 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 5,24%. Демографическое старение, рост распространенности астмы и ХОБЛ, а также ужесточение экологических норм в отношении пропеллентов для ингаляторов расширяют спрос как на обычные, так и на подключенные системы доставки. Поставщики встраивают модули искусственного интеллекта в ингаляторы и небулайзеры, смещая респираторную помощь от эпизодического облегчения симптомов к основанным на данных прогностическим вмешательствам, которые подходят для моделей дистанционного ухода. Переформулировка пропеллентов с резко более низким потенциалом глобального потепления превращает соблюдение нормативных требований в источник дифференциации продукции. Между тем, ограничения возмещения на собственные расходы на лекарства в Соединенных Штатах и рамки платежей на основе ценности в Европе вознаграждают устройства, которые ощутимо улучшают приверженность и сокращают обострения.

Ключевые выводы отчета

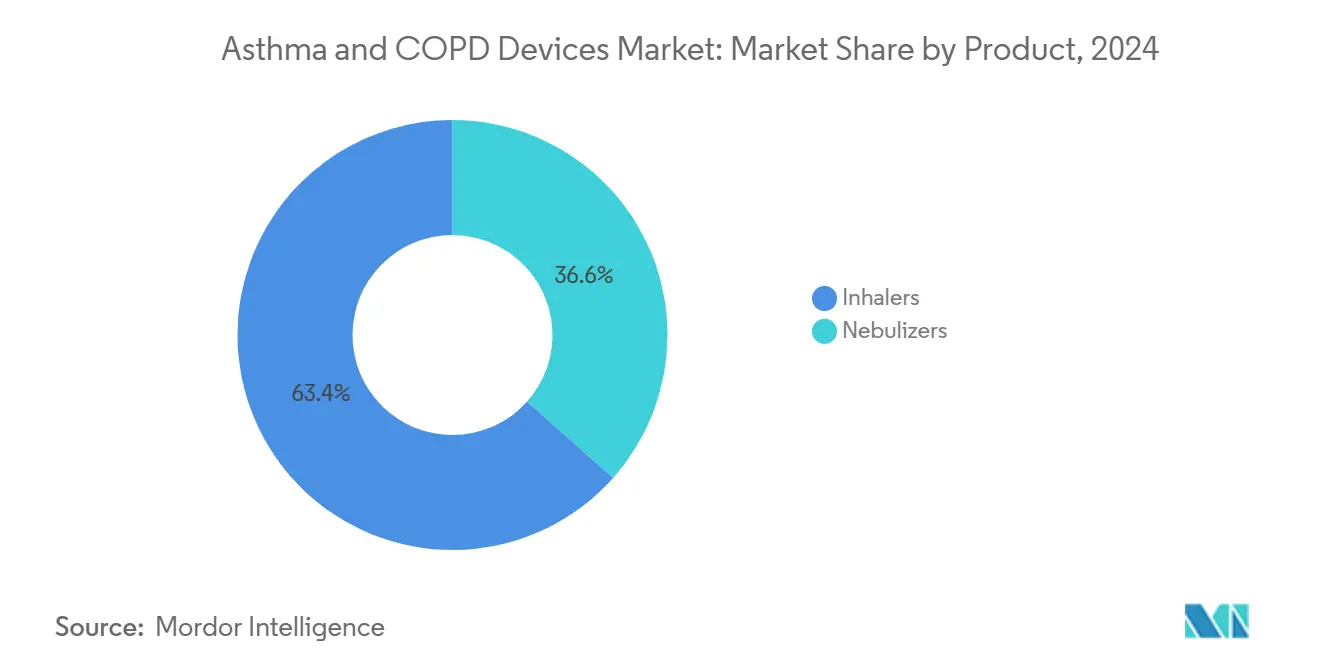

- По категории продуктов ингаляторы лидировали с 63,43% доли рынка устройств для лечения астмы и ХОБЛ в 2024 году; сетчатые небулайзеры готовы показать самый быстрый среднегодовой темп роста 6,23% до 2030 года.

- По показаниям астма доминировала с долей выручки 65,98% в 2024 году, в то время как применения при ХОБЛ прогнозируются с ускорением до среднегодового темпа роста 6,34% до 2030 года.

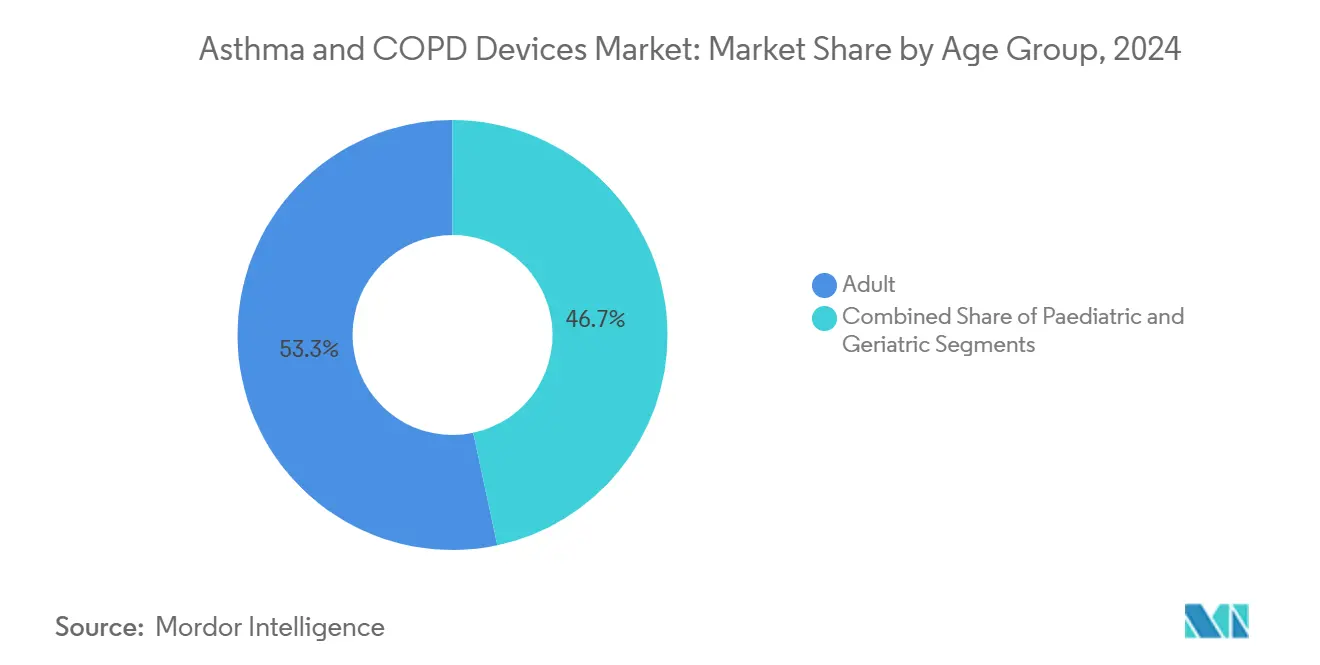

- По возрастным группам взрослые составили 53,34% размера рынка устройств для лечения астмы и ХОБЛ в 2024 году; педиатрические применения расширяются со среднегодовым темпом роста 6,12%.

- По режиму работы обычные устройства занимали 75,34% доли размера рынка устройств для лечения астмы и ХОБЛ в 2024 году, но цифровые и подключенные системы продвигаются со среднегодовым темпом роста 6,42%.

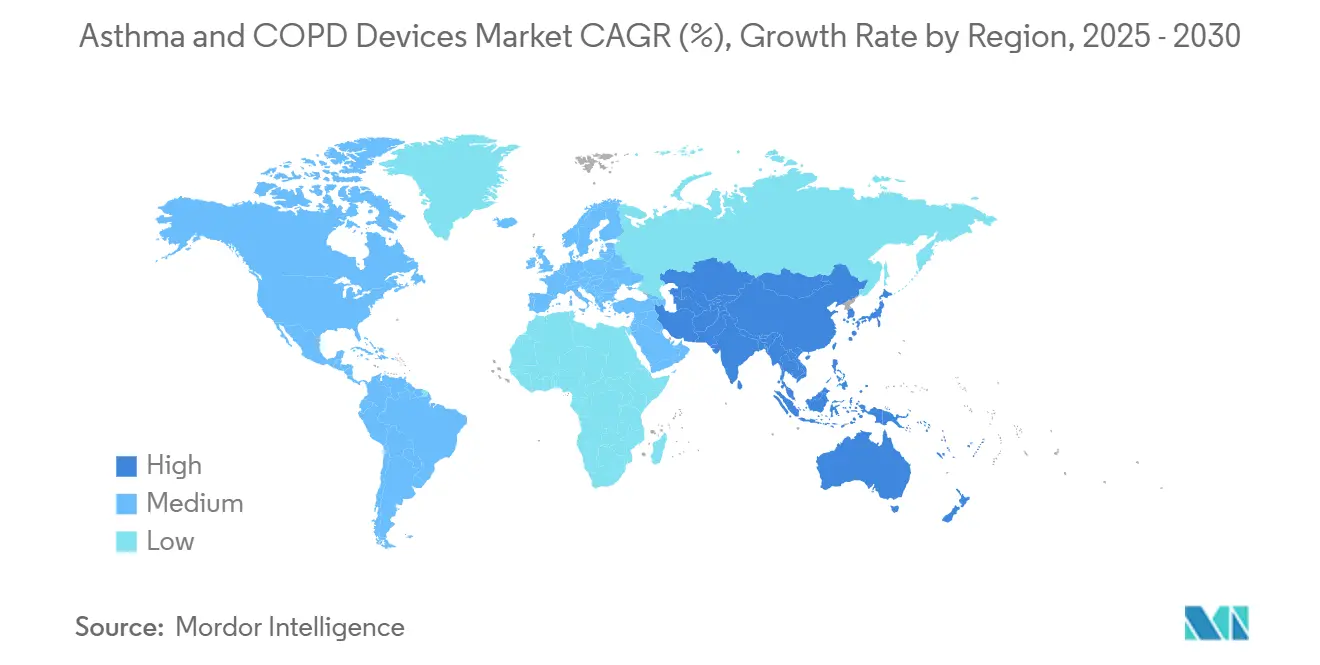

- По географии Северная Америка сохранила долю 39,43% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется расширяться с самым быстрым среднегодовым темпом роста 6,39% до 2030 года.

Глобальные тенденции и аналитика рынка устройств для лечения астмы и ХОБЛ

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность астмы и ХОБЛ | +1.2% | Глобально, наивысшая в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Технологические достижения в ингаляции и небулизации | +1.0% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Растущая база гериатрического населения | +0.8% | Глобально, развитые рынки | Долгосрочный (≥ 4 лет) |

| Повышение уровня загрязнения воздуха в помещениях и на улице | +0.7% | Городские центры Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Программы приверженности, управляемые плательщиками, на развитых рынках | +0.5% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Умные ингаляторы с поддержкой ИИ, интегрированные в телепульмонологию | +0.6% | Северная Америка, ЕС, отдельные рынки Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность астмы и ХОБЛ

Более 545 миллионов человек теперь живут с хроническими респираторными заболеваниями, которые могли бы получить пользу от технологии умных ингаляторов. Городская миграция, промышленные выбросы и изменения образа жизни расширяют пулы пациентов гораздо быстрее, чем мощность клиник. Системы здравоохранения Азиатско-Тихоокеанского региона испытывают наибольшую нагрузку, но развитые экономики также сталкиваются с всплесками распространенности, связанными со старением. В результате растет спрос на доступные дозированные ингаляторы, премиальные сетчатые небулайзеры и платформы приверженности с поддержкой данных, которые можно развертывать дома или в путях виртуального ухода. Оповещения подключенных устройств, уведомляющие клиницистов о снижении показателей пиковой скорости потока, демонстрируют, как эпидемиологическое давление катализирует прогностические модели ухода [1]Babajide, A, Safeguarding Smart Inhaler Devices and Patient Privacy in Respiratory Health Monitoring,

arXiv, arxiv.org.

Технологические достижения в ингаляции и небулизации

Сетчатые небулайзеры достигают скорости отложения в легких более чем в три раза превышающих показатели струйных установок во время неинвазивной вентиляции, что делает их предпочтительной платформой для клинических испытаний лекарство-устройство на поздней стадии. Переформулировка пропеллентов, такая как HFA-152a, сокращает углеродное воздействие более чем на 90%, сохраняя при этом терапевтическую эквивалентность, позволяя фирмам удовлетворять как клинические, так и экологические требования. Первопроходцы, сочетающие экологически чистые пропелленты с трекерами доз с поддержкой Bluetooth, получают премиальные цены в Северной Америке и Западной Европе. Результатом является инновационный цикл, в котором производительность устройства, экологические характеристики и цифровая связность взаимно усиливают друг друга.

Растущая база гериатрического населения

Пожилые пациенты часто лишены ловкости для координации активации ингалятора и вдыхания, поэтому они тяготеют к небулайзерам. Записи Medicare показывают, что 28% получателей льгот с ХОБЛ использовали небулайзеры в 2024 году, побуждая поставщиков интегрировать голосовые подсказки, автодозирование и дисплеи с большими показаниями. Старение ускоряет коморбидные нагрузки, делая дистанционный мониторинг симптомов привлекательным для опекунов и страховщиков. Производители устройств, нацеленные на гериатрических пользователей, встраивают датчики обнаружения падений и панели приверженности в реальном времени, которые передают информацию в модели возмещения на основе ценности.

Повышение уровня загрязнения воздуха в помещениях и на улице

Промышленное расширение и транспортные заторы повышают количество частиц, особенно в мегаполисах Азиатско-Тихоокеанского региона. Правительства внедряют городские индексы качества воздуха, доступные через API смартфонов; производители устройств связывают эти каналы с алгоритмами дозирования ингаляторов, которые побуждают пациентов предотвращать обострения, вызванные воздействием. Портативные датчики PM2.5, интегрированные в камеры спейсеров, демонстрируют, как тенденции загрязнения порождают гибридные продукты, которые сочетают мониторинг окружающей среды с доставкой лекарств.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие сроки регуляторного одобрения | -0.8% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Неадекватное возмещение в развивающихся регионах | -0.6% | Азиатско-Тихоокеанский регион, МВА, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Чувствительность к цене и конкуренция дженериков | -0.5% | Глобально, чувствительные к цене рынки | Краткосрочный (≤ 2 лет) |

| Проблемы конфиденциальности данных вокруг подключенных устройств | -0.3% | ЕС, Северная Америка, отдельные рынки Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие сроки регуляторного одобрения

FDA США теперь требует комплексные исследования человеческого фактора и валидацию цифровых компонентов перед одобрением комбинированных ингаляторов [2]FDA, Essential Drug Delivery Outputs for Devices Intended to Deliver Drugs and Biological Products Guidance for Industry,

fda.gov. Аналогичная проверка со стороны Европейского регламента по медицинским устройствам удлинила циклы рассмотрения, увеличивая бюджеты НИОКР и задерживая коммерческие запуски. Крупные действующие компании могут поглотить эти расходы, но стартапы часто борются за финансирование расширенных основных испытаний, что приводит к меньшему количеству новых участников и постепенному увеличению концентрации рынка.

Неадекватное возмещение в развивающихся регионах

Даже при росте распространенности многие страны с низким доходом предлагают минимальное страховое покрытие для брендовых ингаляторов и подключенных небулайзеров. Процессы закупок фрагментированы, и пациенты часто платят из собственного кармана, ограничивая принятие премиальных технологий. Производители, решающие этот разрыв, испытывают модели 'плати по мере использования' и варианты недорогих устройств, но коммерческий масштаб остается за годами, умеряя глобальный рост.

Анализ сегментов

По продуктам: Сетчатая технология стимулирует ренессанс небулайзеров

Небулайзеры показали прогноз среднегодового темпа роста 6,23% до 2030 года, что является самым быстрым в рамках рынка устройств для лечения астмы и ХОБЛ, даже несмотря на то, что ингаляторы сохранили доминирующую долю 63,43% в 2024 году. Сетчатые платформы улучшают эффективность доставки лекарств, сокращают время лечения и работают достаточно тихо для использования во время виртуальных консультаций. Поставщики, сочетающие сетчатые камеры с цифровыми счетчиками доз, сообщают о 3-балльных приростах в тестах контроля астмы по сравнению со стандартными устройствами. Между тем, пропелленты с низким потенциалом глобального потепления перезапускают линейку дозированных ингаляторов, а ингаляторы мягкого тумана теперь служат средней позицией, предлагая высокое отложение в легких без дискомфорта от холодного газового шлейфа [3]AstraZeneca, "AstraZeneca Advances Low-GWP Propellant Transition for Breztri," astrazeneca.com .

Небулайзеры второго поколения используют эти сдвиги, объединяя панели смартфонов, которые визуализируют тренды приверженности небулизации для клиницистов. Взаимодействие требований устойчивости, императивов пациентского опыта и совместимости биологических препаратов обеспечивает сосуществование как ингаляторов, так и небулайзеров, но импульс выручки склоняется к проектам, оснащенным сетками. Фармацевтические партнеры, совместно разрабатывающие фиксированные тройные терапии, указывают сетчатые установки в клинических протоколах, закрепляя траекторию роста сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям: ХОБЛ становится двигателем роста

Астма представляла 65,98% выручки 2024 года, однако устройства для ХОБЛ прогнозируются расти быстрее со среднегодовым темпом роста 6,34%, увеличивая их долю рынка устройств для лечения астмы и ХОБЛ в следующие пять лет. Прогрессивная патология ХОБЛ часто требует двойных бронходилататоров или стероидно-комбинированных ингаляторов, увеличивая расходы на пациента. Испытания поздней стадии биологических препаратов, таких как ингибиторы IL-5, показывают перспективы, и их доставка потребует продвинутых платформ ингаляторов, способных к точному дозированию в микрограммах и встроенному обнаружению ошибок.

Управление астмой смещается к фенотип-направленным терапиям и профилактическому мониторингу, используя подключенные ингаляторы, которые записывают использование и передают тренды пиковой скорости потока. Оба показания сходятся к цифрово отслеживаемым режимам, но более высокая нагрузка госпитализации при ХОБЛ точно соответствует целям плательщиков по компенсации затрат, ускоряя принятие премиальных подключенных устройств в этом подсегменте.

По возрастным группам: Ускоряются педиатрические инновации

Взрослые занимали долю 53,34% в 2024 году, но педиатрическая доля растет со среднегодовым темпом роста 6,12%, что поддерживается дружественными к детям мундштуками, анимированным обучением ингаляции и допусками дисперсии доз, калиброванными для меньших легких. Производители устройств быстро отреагировали после того, как ведущий бренд ингаляционных стероидов покинул рынок в 2024 году, развернув совместимые со спейсерами дженерики и адаптеры чашек небулайзеров, которые восстановили доступность в течение месяцев. Цифровые свистки, обеспечивающие акустическую обратную связь в реальном времени, гарантируют правильный поток ингаляции, повышая приверженность у детей.

Гериатрическая когорта закрепляет свое предпочтение небулайзеров, повышая спрос на легкие, с батарейным питанием конструкции с автоматизированными циклами очистки. Инженеры включают RFID-маркированные расходные фильтры, чтобы опекуны получали уведомления о замене до снижения производительности, иллюстрируя возрастную дифференциацию в дорожных картах функций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму работы: Ускоряется цифровая трансформация

Цифровые и подключенные устройства будут расти со среднегодовым темпом роста 6,42% до 2030 года, в то время как обычные платформы все еще поставляли 75,34% глобальных поставок в 2024 году. Реальные исследования показывают, что ингаляторы, связанные с Bluetooth, сокращают серьезные обострения более чем на 20% по сравнению с бумажными журналами. Тем не менее, 12% частота отказов оборудования подчеркивает необходимость надежных датчиков и прошивки. Поставщики стандартизируют беспроводные обновления и безопасные облачные коннекторы для поддержания надежности и соблюдения правил защиты данных GDPR и HIPAA.

Экономические соображения формируют кривые принятия: премиальные подключенные устройства набирают обороты в регионах возмещения на основе ценности, в то время как платящие наличными сельские популяции остаются зависимыми от недорогих МДИ. Мультитенантные панели теперь интегрируют события ингалятора, телеметрию спирометрии и каналы местного качества воздуха, поддерживая клинические решения, которые соответствуют метрикам платы за производительность.

Анализ по географии

Северная Америка командовала 39,43% глобальной выручки в 2024 году, поддерживаемая структурированным возмещением и ранним принятием подключенных ингаляторов. Годовой лимит собственных расходов на лекарства в 2000 долларов США, вступающий в силу в 2025 году, ожидается поощрить интенсификацию терапии и более высокое объединение устройство-лекарство, даже когда страховщики требуют реальные доказательства улучшений исходов. Ведущие производители ввели месячные ценовые потолки в 35 долларов США для основных линий ингаляторов, иллюстрируя конкурентные ответы на требования доступности.

Азиатско-Тихоокеанский регион является лидером роста с прогнозом среднегодового темпа роста 6,39%. Расширение медицинских устройств в Китае соответствует повесткам 'Сделано в Китае 2025' и 'Здоровый Китай 2030', которые стимулируют отечественное производство передовых респираторных устройств. Новый закон Индии о лекарствах, медицинских устройствах и косметике 2023 года аналогично нацелен на более быстрые одобрения и контроль качества, стимулируя местные и многонациональные инвестиции в линии сетчатых небулайзеров. Всплески загрязнения городского воздуха в Пекине, Дели, Джакарте и Бангкоке усиливают потребительский спрос на портативные, экологически осведомленные ингаляторы.

Европа показывает последовательное, хотя и более медленное расширение, поскольку регулирования устойчивости ускоряют оборот устаревших ингаляторов с ХФУ-пропеллентами. Регламент по медицинским устройствам блока подчеркивает углеродный учет жизненного цикла, а развертывания подключенных устройств должны удовлетворять строгие пороги конфиденциальности данных GDPR. Эти правила повышают затраты на соблюдение, но вознаграждают фирмы, обеспечивающие проверенную эко-производительность и безопасные архитектуры данных. Новые пути возмещения, связанные с метриками здоровья населения, усиливают спрос на ингаляторы отслеживания приверженности на таких рынках, как Германия, страны Северной Европы и Нидерланды.

Конкурентная среда

Глобальное предложение фрагментировано. Многолетние слияния и поглощения создали вертикально интегрированные модели, связывающие открытие молекул, формулировку, инженерию устройств и цифровые платформы. Ожидающееся поглощение Vectura Group компанией Molex укрепляет ее внутренние конвейеры сетчатых и сухопорошковых ингаляторов, в то время как AstraZeneca, GSK и Boehringer Ingelheim сохраняют сильные проприетарные респираторные портфели, дополненные альянсами совместной разработки устройств.

Конкуренция теперь сосредотачивается на трех осях дифференциации. Во-первых, устойчивые пропелленты: AstraZeneca завершила клинические программы для формулировки с потенциалом глобального потепления на 99,9% ниже для одной из своих тройных терапий, нацеливаясь на быстрые регуляторные подачи в 2025 году. Во-вторых, связность: ResMed тратит 7% выручки на интеграцию облачной аналитики, охватывающей устройства апноэ сна и ХОБЛ, расширяя синергии кросс-продаж. В-третьих, расширение показаний: биологические препараты поздней фазы при ХОБЛ предвещают расширения платформ, которые могли бы изменить требования к устройствам в сторону более высоких нагрузок лекарств и более строгой точности доз.

Стартапы, сосредотачивающиеся исключительно на умных датчиках, борются за преодоление регуляторных и коммерческих препятствий, если они не объединяются с действующими производителями. Тем не менее, белое пространство остается в педиатрически специфичных устройствах и недорогих цифровых ингаляторах, калиброванных для пороговых значений доступности развивающихся рынков. Кластеризация интеллектуальной собственности вокруг геометрий генераторов сетки, алгоритмических оценок приверженности и эко-пропеллентов усиливает барьеры для новых участников.

Лидеры индустрии устройств для лечения астмы и ХОБЛ

-

AstraZeneca

-

Boehringer Ingelheim

-

GlaxoSmithKline

-

Merck & Co.

-

Philips Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Июнь 2025: Theravance Biopharma согласилась продать свою оставшуюся долю в Trelegy Ellipta компании GSK за 225 млн долларов США с потенциальными вехами до 150 млн долларов США.

- Сентябрь 2024: Molex объявила о соглашении приобрести Vectura Group, расширив свои возможности в доставке ингаляционных лекарств.

- Сентябрь 2024: AstraZeneca завершила клинические программы перехода Breztri на пропеллент следующего поколения с потенциалом глобального потепления на 99,9% ниже.

- Январь 2024: AstraZeneca запустила AIRSUPRA (альбутерол / будесонид) в Соединенных Штатах для взрослых пациентов с астмой.

Область применения глобального отчета о рынке устройств для лечения астмы и ХОБЛ

Согласно области применения отчета, астма относится к хроническому респираторному заболеванию, которое блокирует дыхательные пути легких из-за выработки слизи, воспаления и напряжения мышц. Аналогично, хроническая обструктивная болезнь легких (ХОБЛ) вызвана блокадой дыхательных путей, что дополнительно приводит к затруднению дыхания из-за первичной причины курения табака. Устройства для лечения астмы и ХОБЛ - это устройства, которые используются для лечения вышеупомянутых респираторных заболеваний. Рынок устройств для лечения астмы и ХОБЛ сегментирован по продуктам (ингаляторы и небулайзеры), показаниям (астма и хроническая обструктивная болезнь легких) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Ингаляторы | Дозированные ингаляторы |

| Сухопорошковые ингаляторы | |

| Ингаляторы мягкого тумана | |

| Небулайзеры | Компрессорные небулайзеры |

| Ультразвуковые небулайзеры | |

| Сетчатые небулайзеры |

| Астма |

| Хроническая обструктивная болезнь легких |

| Педиатрическая |

| Взрослая |

| Гериатрическая |

| Цифровые / подключенные устройства |

| Обычные устройства |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Ингаляторы | Дозированные ингаляторы |

| Сухопорошковые ингаляторы | ||

| Ингаляторы мягкого тумана | ||

| Небулайзеры | Компрессорные небулайзеры | |

| Ультразвуковые небулайзеры | ||

| Сетчатые небулайзеры | ||

| По показаниям | Астма | |

| Хроническая обструктивная болезнь легких | ||

| По возрастным группам | Педиатрическая | |

| Взрослая | ||

| Гериатрическая | ||

| По режиму работы | Цифровые / подключенные устройства | |

| Обычные устройства | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка устройств для лечения астмы и ХОБЛ?

Рынок устройств для лечения астмы и ХОБЛ составил 48,21 млрд долларов США в 2025 году и прогнозируется достичь 62,23 млрд долларов США к 2030 году.

Какая категория продуктов растет быстрее всего?

Сетчатые небулайзеры лидируют в росте с прогнозируемым среднегодовым темпом роста 6,23%, движимые превосходным отложением лекарств и растущим использованием в испытаниях комбинированной терапии.

Почему Азиатско-Тихоокеанский регион считается ключевым регионом роста?

Быстрая урбанизация, высокие уровни загрязнения и регуляторные реформы, способствующие отечественному производству, продвигают Азиатско-Тихоокеанский регион к среднегодовому темпу роста 6,39%.

Как экологические регулирования влияют на дизайн устройств?

Поэтапные отказы от пропеллентов подталкивают фирмы к формулировкам с низким потенциалом глобального потепления, такими как HFA-152a, превращая соблюдение устойчивости в рычаг дифференциации продуктов.

Какую роль играют подключенные ингаляторы в моделях ухода на основе ценности?

Подключенные устройства предоставляют данные о приверженности и симптомах, которые плательщики используют для проверки улучшений исходов, обеспечивая стимулы возмещения для продуктов, которые демонстрируемо сокращают обострения.

Ожидается ли, что устройства для ХОБЛ обгонят устройства для астмы в росте?

Да, применения при ХОБЛ прогнозируются расширяться со среднегодовым темпом роста 6,34% до 2030 года, быстрее астмы, из-за демографии старения и тенденций интенсификации терапии.

Последнее обновление страницы: