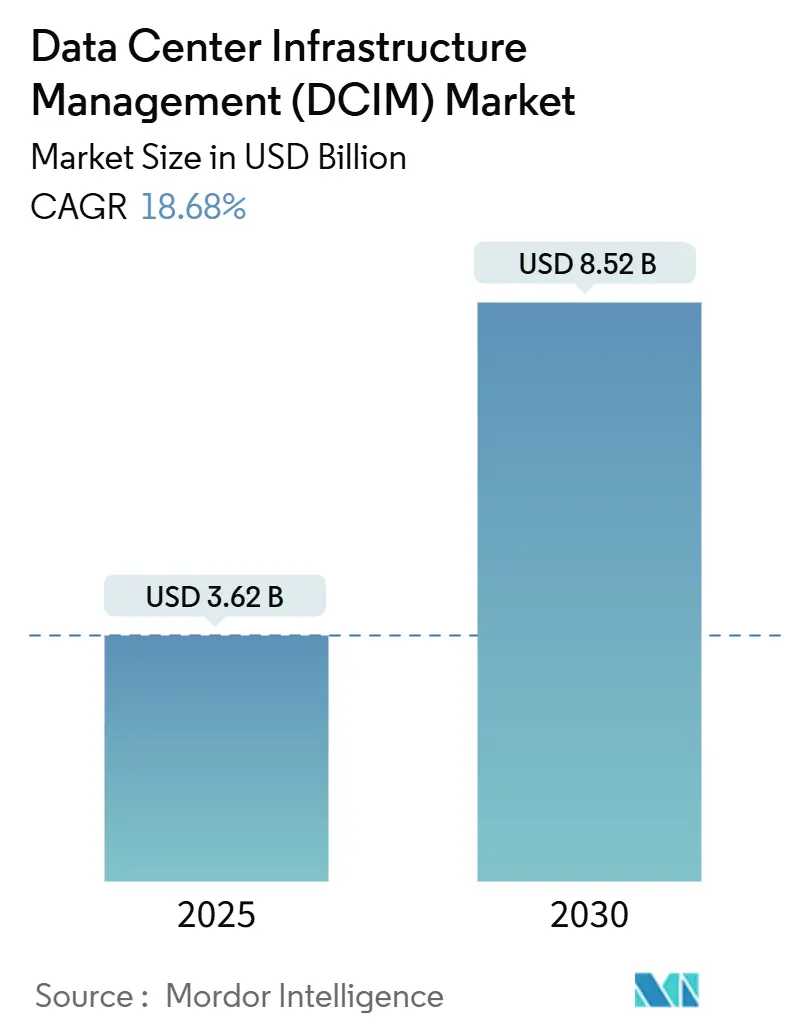

Размер и доля рынка управления инфраструктурой центров обработки данных (DCIM)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.62 Миллиардов долларов США |

| Размер Рынка (2030) | 8.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.68% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

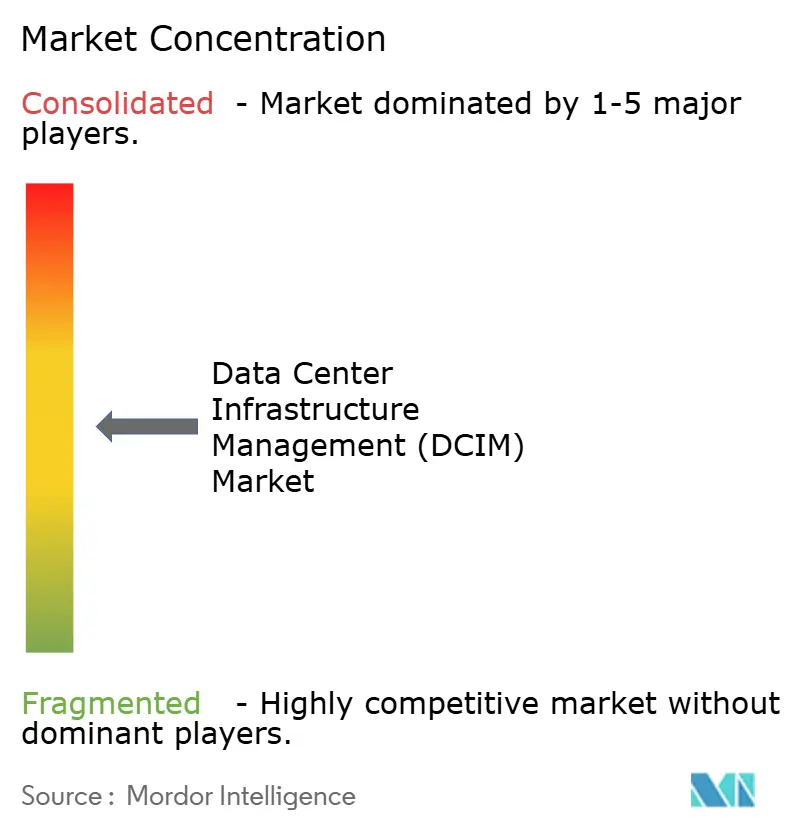

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления инфраструктурой центров обработки данных (DCIM) от Mordor интеллект

Рынок управления инфраструктурой центров обработки данных оценивается в 3,62 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,52 млрд долларов США к 2030 году, расширяясь с совокупным среднегодовым темпом роста 18,68%. Рост обусловлен тепловыми нагрузками на базе искусственного интеллекта, обязательными правилами раскрытия информации об использовании энергии в Европейском союзе и глобальной волной гиперскейловых проектов мощностью свыше 500 МВт на кампус. Поставщики все чаще встраивают прогнозную аналитику для соответствия требованиям телеметрии киберстрахования и для преобразования соблюдения нормативных требований в измеримую экономию энергии. Услуги, связанные с управляемыми операциями DCIM, ускоряются быстрее всего, поскольку операторы центров обработки данных сталкиваются с постоянной нехваткой инженеров по оборудованию. Конкурентная активность сосредоточена на интегрированных портфолио аппаратного и программного обеспечения, которые оптимизируют охлаждение, питание и использование активов на уровне стойки. Инвесторы привязывают стоимость финансирования к проверяемым ESG-метрикам, превращая проверенную DCIM эффективность в дифференциатор для новых построек и модернизаций.

Ключевые выводы отчета

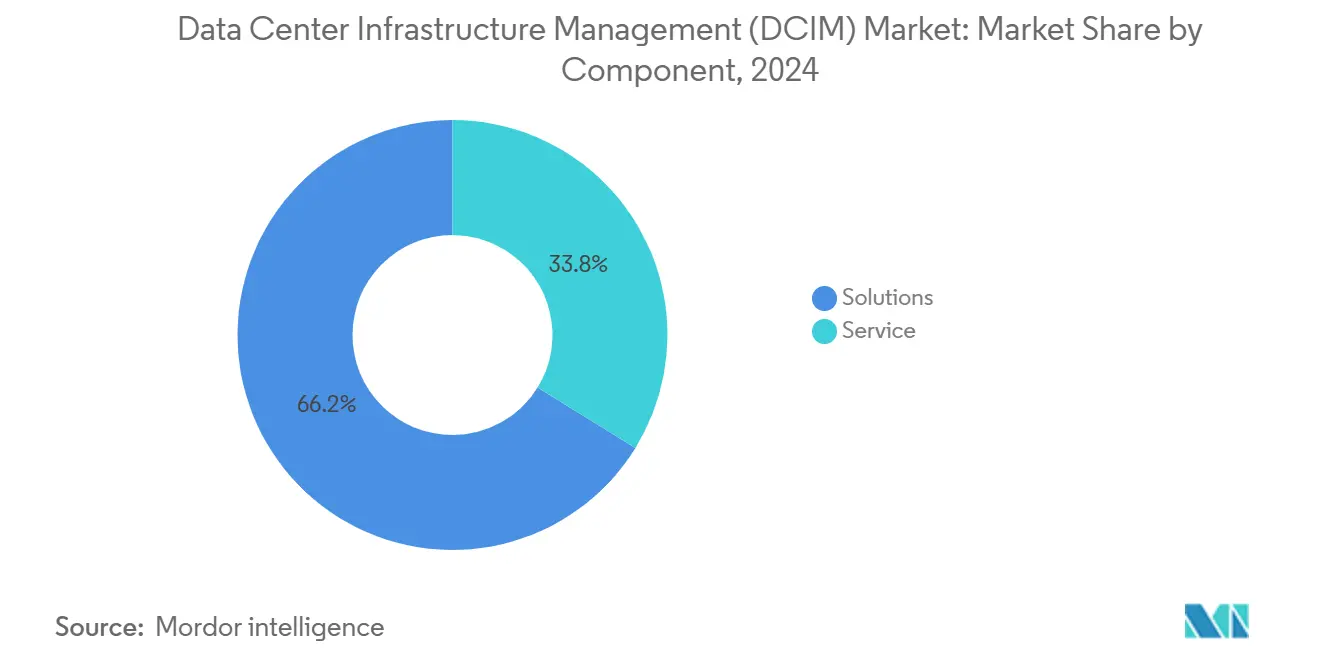

- По компонентам решения лидировали с 66,2% доли рынка управления инфраструктурой центров обработки данных в 2024 году, в то время как услуги, по прогнозам, будут расти с совокупным среднегодовым темпом роста 23,34% до 2030 года.

- По размеру центров обработки данных массивные объекты занимали 35,4% доли выручки в 2024 году; ожидается, что мегаобъекты будут расширяться с совокупным среднегодовым темпом роста 21,96% до 2030 года.

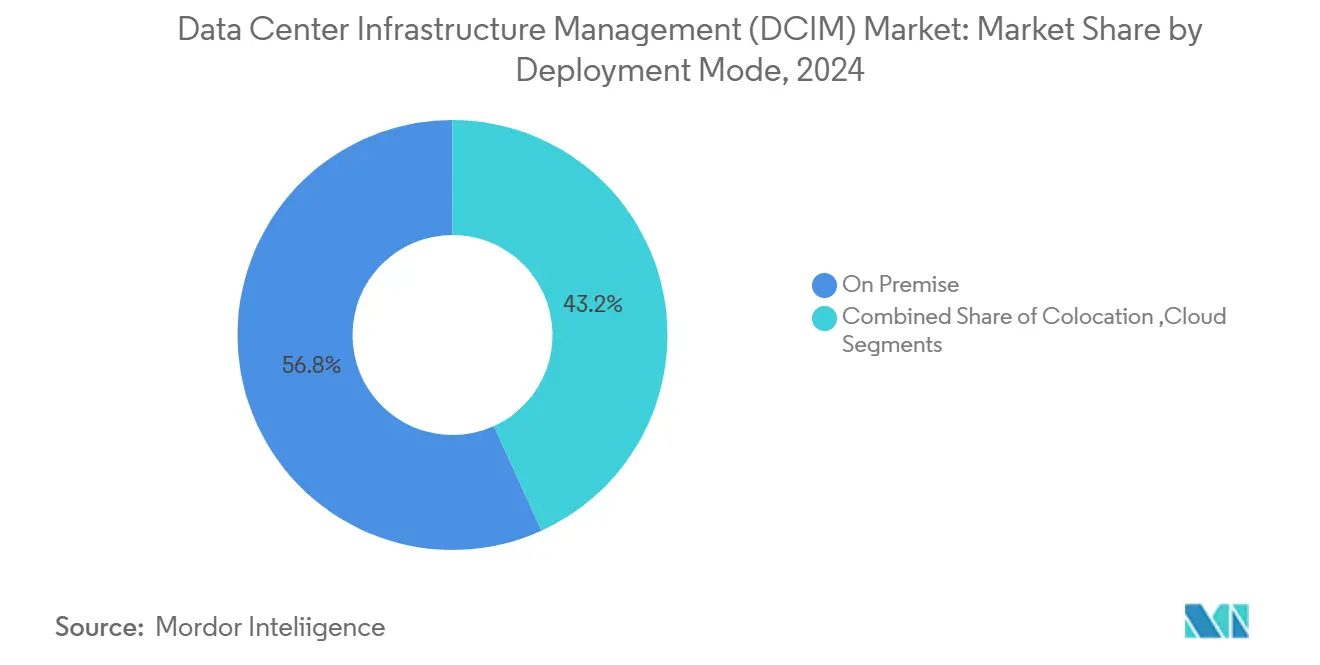

- По способу развертывания локальное развертывание сохранило 56,8% доли размера рынка управления инфраструктурой центров обработки данных в 2024 году; облачное/DCIM-как-услуга готово к совокупному среднегодовому темпу роста 24,12% в период с 2025 по 2030 год.

- По отрасли конечного пользователя ИТ и телекоммуникации заняли 31,6% выручки 2024 года, в то время как правительство и оборона, по прогнозам, будут расти с совокупным среднегодовым темпом роста 27,27% до 2030 года.

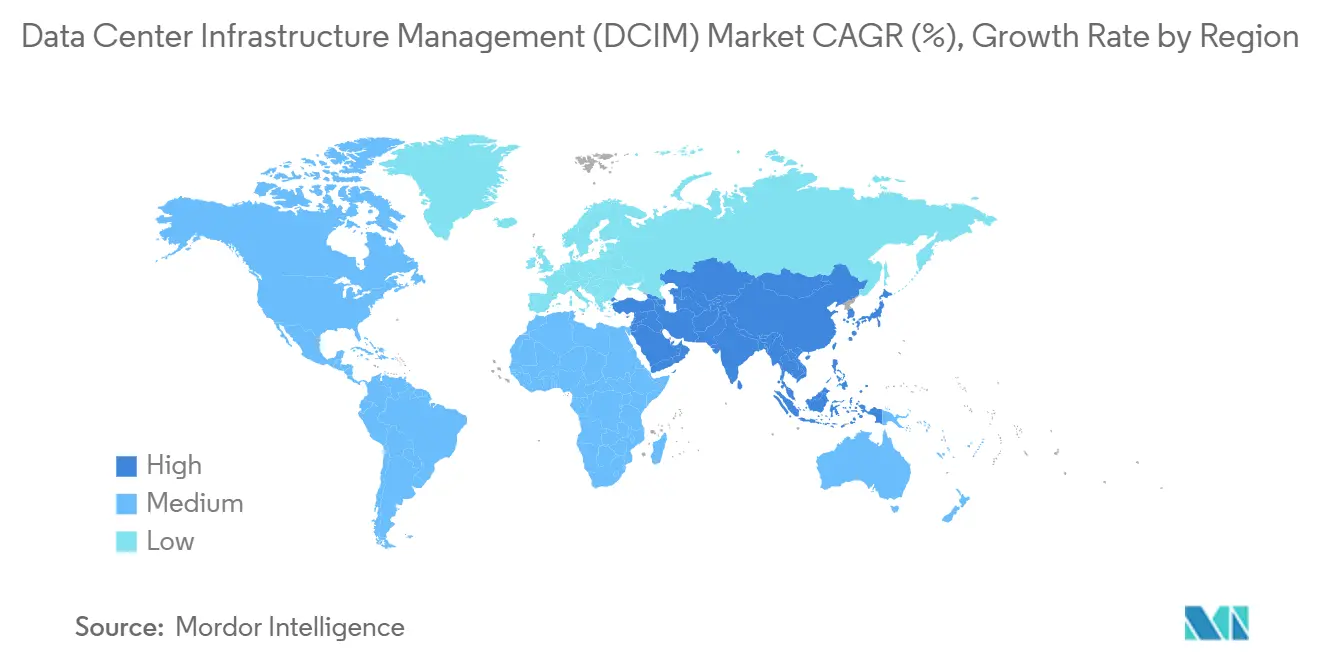

- По географии Северная Америка внесла 42,4% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет совокупный среднегодовой темп роста 35,23% до 2030 года.

Глобальные тенденции и инсайты рынка управления инфраструктурой центров обработки данных (DCIM)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стремление к углеродной нейтральности и обязательное раскрытие информации об энергии | +3.2% | Глобальное, под руководством ЕС | Средний срок (2-4 года) |

| Гиперскейловые постройки свыше 500 МВт | +4.1% | Северная Америка и APAC; распространение на EMEA | Короткий срок (≤2 года) |

| Расширение граничных и микро-центров обработки данных | +2.8% | Глобальные городские и промышленные зоны | Средний срок (2-4 года) |

| Тепловые нагрузки ИИ/МО требующие CFD в реальном времени | +5.3% | Северная Америка и Китай; созревающие рынки следующие | Короткий срок (≤2 года) |

| Мандаты телеметрии киберстрахования | +1.9% | Северная Америка и ЕС | Средний срок (2-4 года) |

| ESG-связанное финансирование, привязанное к метрикам DCIM | +2.4% | Центры институциональных инвесторов в развитых рынках | Долгий срок (≥4 года) |

| Источник: Mordor Intelligence | |||

Ускоренное стремление к углеродной нейтральности и обязательное раскрытие информации об использовании энергии

Директива ЕС по энергоэффективности требует от всех центров обработки данных мощностью свыше 500 кВт раскрытия показателей эффективности использования энергии, эффективности использования углерода и эффективности использования воды к сентябрю 2024 года, перепозиционируя DCIM из дополнительного программного обеспечения для оптимизации в обязательную инфраструктуру соответствия.[1]Европейская комиссия, "Статьи директивы по энергоэффективности для центров обработки данных," ec.europa.eu Операторы, которые развернули DCIM в реальном времени, сообщают о 18% экономии энергии за счет динамического прогнозирования мощности, демонстрируя ощутимую отдачу от нормативных расходов. Многонациональные компании теперь стандартизируют идентичные стеки DCIM в каждом объекте для упрощения отчетности по устойчивости и избежания региональных аудитов. Спрос распространяется за пределы Европы, поскольку инвесторы требуют гармонизированного раскрытия ESG. Директива также охватывает центры, потребляющие почти 3% электроэнергии ЕС, поэтому постепенные улучшения эффективности приводят к региональной разгрузке сети.

Гиперскейловые постройки, превышающие кластеры 500 МВт

Инвестиции масштаба кампуса, такие как проект Compass Datacenters стоимостью 10 млрд долларов США в Миссисипи, требуют платформ DCIM, которые координируют тысячи стоек через модульные блоки питания и охлаждения.[2]Compass Datacenters, "Объявление о кампусе Миссисипи," compassdatacenters.com Традиционные системы управления зданиями не могут обеспечить телеметрию на уровне стойки или прогнозные предупреждения о сбоях в гигаваттном масштабе. Интеграция с сборными модулями питания, продемонстрированная многолетним соглашением о поставках Siemens, укрепляет связь между программным обеспечением DCIM и электрической инфраструктурой.[3]Siemens AG, "Соглашение о модульных блоках Compass Datacenters," siemens.com Операторы отдают приоритет визуализации воздушного потока и мощности в реальном времени для снижения операционных расходов по мере роста капиталоемкости. Переход к площадкам свыше 500 МВт таким образом закрепляет DCIM в центре технико-экономических обоснований проектов.

Распространение граничных и микро-центров обработки данных для 5G/IoT

Граничные развертывания, работающие с совокупным среднегодовым темпом роста 37,9%, используют компактные корпуса мощностью 2-10 кВт в торговых точках, на заводах и базах сотовых вышек. Централизованные панели DCIM обеспечивают операторам видимость сотен беспилотных объектов, сокращая выезды грузовиков и улучшая реагирование на инциденты. Поставщики жидкостного охлаждения теперь поставляют модули затыкать-и-play со встроенными подключениями DCIM для обеспечения безопасной работы в неконтролируемых средах. Розничные, логистические и промышленные фирмы рассматривают облачные DCIM как критически важные для поддержания работы распределенных активов, поскольку на местах не хватает инженерных талантов. Следовательно, дорожные карты поставщиков все чаще включают легкие агенты, которые расширяют основную аналитику DCIM до сетевой периферии.

Тепловые нагрузки на базе ИИ/МО, требующие DCIM с CFD-связью в реальном времени

Стойки, оборудованные GPU-лотками, достигают 50 кВт, значительно выше пороговых значений для обычного планирования воздушного потока. Операторы принимают жидкостное охлаждение в сочетании с DCIM, которые контролируют скорость потока, температуру хладагента и разности давлений. Цифровые двойники в реальном времени позволяют рабочим нагрузкам перемещаться до материализации горячих точек, сокращая расходы на охлаждение на 25-40% и продлевая срок службы компонентов. Поставщики интегрируют оркестровку машинного обучения, чтобы уставки самонастраивались в течение секунд после всплесков рабочей нагрузки. ИИ-фабрики, разработанные поставщиками GPU, теперь указывают DCIM как часть эталонной архитектуры для обеспечения того, чтобы плотность вычислений не превышала тепловую мощность.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Постоянная сложность интеграции OT-это и перекрытие с устаревшими BMS | -2.1% | Глобальное, с более высоким влиянием на зрелых рынках с унаследованной инфраструктурой | Средний срок (2-4 года) |

| Обеспокоенность суверенитетом данных относительно облачных платформ DCIM | -1.8% | APAC и регулируемые отрасли глобально, с различающимися национальными требованиями | Долгий срок (≥ 4 года) |

| Нехватка инженеров объектов, грамотных в DCIM | -2.7% | Глобальное, с острым влиянием в Северной Америке и Европе | Короткий срок (≤ 2 года) |

| Рост плотности стоек ИИ, опережающий модернизацию сенсорных сетей | -1.6% | Северная Америка и Китай, расширение на гиперскейловые рынки глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянная сложность интеграции OT-IT и перекрытие с устаревшими BMS

Устаревшие системы управления зданиями часто полагаются на проприетарные протоколы, которые не взаимодействуют с современными API DCIM. Операторы затем дублируют датчики и панели, увеличивая как капитальные, так и операционные расходы, при этом все еще не имея единого инвентаря активов. Проекты по созданию пользовательского промежуточного программного обеспечения добавляют месяцы к графикам развертывания и повышают затраты жизненного цикла, поскольку обновления должны быть перекодированы. В многопоставщических имениях каждый механический подрядчик может заблокировать функциональность внутри закрытых инструментальных цепей, препятствуя целостной оптимизации энергии.

Обеспокоенность суверенитетом данных относительно облачных платформ DCIM

Регулирование на рынках, таких как Индия, Индонезия и Южная Корея, настаивает на том, чтобы операционные данные оставались на местной почве. Поэтому операторы финансовых услуг и обороны колеблются в принятии SaaS DCIM даже когда аналитика превосходит. Поставщики отвечают гибридными архитектурами, которые сохраняют сырую телеметрию на месте, но отправляют анонимизированные метаданные в облако для продвинутого моделирования. Тем не менее, мандаты суверенитета усложняют глобальные проекты стандартизации и продлевают циклы оценки.

Сегментный анализ

По компонентам: всплеск услуг из-за нехватки навыков

Прогнозируется, что доходы от услуг будут расти с совокупным среднегодовым темпом роста 23,34%, поскольку 58% операторов сообщают о трудностях с наймом квалифицированных инженеров объектов. Развертывания управления активами теперь переходят от проектных реализаций к подписным фреймворкам, которые объединяют непрерывную оптимизацию. Управляемые услуги также поглощают сложность настройки контуров жидкостного охлаждения, которые сопровождают ИИ-кластеры. Хотя решения занимали 66,2% доли рынка управления инфраструктурой центров обработки данных в 2024 году, рост контрактов, основанных на результатах, указывает на сервис-ориентированное будущее. Предприятия предпочитают ограничивать трудовые накладные расходы, передавая на аутсорсинг калибровку датчиков, управление прошивкой и отчетность о соответствии.

Спрос на функции управления сетью и подключением также увеличивается по мере расширения граничных узлов, в то время как управление питанием и охлаждением остается критически важным для гиперскейловых объектов. Поставщики упаковывают ускорители интеграции, которые соединяют устаревшие BMS, чтобы клиенты видели единую панель управления. Эволюция подчеркивает стратегический поворот от разовых лицензий на программное обеспечение к регулярным доходам, поддерживаемым экспертной поддержкой.

По размеру центра обработки данных: мегаобъекты стимулируют рост

Ожидается, что мегаобъекты, определяемые как кампусы свыше 150 МВт, покажут совокупный среднегодовой темп роста 21,96%, вытесняя массивные объекты, которые доминировали в ранних облачных волнах. Операторы централизуют кластеры обучения ИИ, поскольку преимущества межсоединения GPU перевешивают штрафы за задержку. Мегакампусы открывают эффект масштаба, позволяя контурам жидкостного охлаждения совместно использоваться в нескольких залах и повышая эффективность охлаждающей установки ниже 1,1 PUE. Размер рынка управления инфраструктурой центров обработки данных для этого сегмента будет быстро расширяться по мере того, как сложность оркестровки умножается с количеством датчиков, исчисляющимся миллионами.

Миграция к мегамасштабным кампусам также порождает инновации в модульных энергетических блоках и сборных сегментах залов, которые поступают с заводскими протестированными интеграциями DCIM. Меньшие корпоративные объекты сохраняют роль для рабочих нагрузок, чувствительных к задержкам, но бюджетные ограничения ограничивают принятие продвинутых модулей цифровых двойников.

По способу развертывания: облачное принятие ускоряется, несмотря на опасения о суверенитете

Локальные установки сохранили 56,8% доли доходов 2024 года, однако прогнозируется, что облачные модели будут расти с совокупным среднегодовым темпом роста 24,12%. Операторы ценят платформы SaaS за их непрерывное развертывание функций и меньшее бремя обслуживания. Гибридные фреймворки сочетают локальные коллекторы с облачной аналитикой, обеспечивая соответствие правилам резидентности при предоставлении доступа к оптимизации на базе ИИ. Поэтому размер рынка управления инфраструктурой центров обработки данных, выделяемый на облачные подписки, растет быстрее всего там, где правила суверенитета позволяют экспорт зашифрованной телеметрии.

Поставщики оптовой колокации полагаются на облачно-ориентированные DCIM для предложения арендаторам детализированных панелей, которые проверяют соглашения об уровне обслуживания. Клиенты розничной колокации тем временем остаются осторожными, поскольку не могут диктовать размещение датчиков в общем белом пространстве. Это разнообразие заставляет поставщиков архитектурировать гибкие модели развертывания, охватывающие устройства, виртуальные машины и мультитенантные SaaS-следы.

По отрасли конечного пользователя: правительство лидирует в росте на фоне императивов безопасности

Прогнозируется, что организации правительства и обороны зарегистрируют совокупный среднегодовой темп роста 27,27%. Директивы национальной безопасности все больше классифицируют центры обработки данных как критическую инфраструктуру, которая должна соответствовать строгим метрикам времени безотказной работы и энергетической устойчивости. Обязательные клаузулы киберстрахования также заставляют агентства инструментировать объекты с телеметрией рисков в реальном времени. Поэтому отрасль управления инфраструктурой центров обработки данных приобретает стратегическую актуальность в планировании технологий государственного сектора.

ИТ и телекоммуникации сохранили 31,6% доли доходов в 2024 году. Операторы интегрируют DCIM со стеками OSS/BSS для согласования планирования мощности с прогнозами сетевого трафика. Вертикали bfsi, здравоохранения и производства следуют близко, движимые регулятивными аудитами и граничными узлами Индустрии 4.0. Межсекторное принятие подчеркивает, что DCIM эволюционировал от инструмента внутреннего офиса до приоритета уровня совета директоров.

Географический анализ

Северная Америка составила 42,4% доходов 2024 года благодаря гиперскейловым постройкам и раннему принятию центров обучения ИИ. Операторы там развертывают жидкостное охлаждение и цифровые двойники, чтобы поднять плотности стоек выше 50 кВт, усиливая расходы на DCIM. Федеральные и государственные стимулы энергоэффективности дополнительно подкрепляют бизнес-обоснование для мониторинга в реальном времени.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с совокупным среднегодовым темпом роста 35,23% до 2030 года, поскольку Китай нацеливается на экономику центров обработки данных в 125 млрд долларов США к 2027 году, а Индия ускоряется в рамках инициативы Цифровой Индия. Япония сталкивается с самыми высокими в мире затратами на строительство, стимулируя интерес к автоматизированным DCIM для извлечения максимальной мощности с каждого квадратного метра. Сингапур и Австралия действуют как региональные хабы, поставляя трансграничные облачные услуги, которые должны соответствовать разнообразным мандатам соответствия.

Европа поддерживает стабильное расширение на основе Директивы по энергоэффективности. Операторы спешат выполнить крайние сроки отчетности в сентябре 2024 года, интегрируя DCIM как в модернизацию коричневых полей, так и в новые постройки. Ближневосточные и южноамериканские рынки показывают растущий спрос по мере того, как региональные облачные провайдеры локализуют инфраструктуру для сокращения задержек. Африка остается зарождающейся, но ожидается принятие легких DCIM по мере увеличения использования мобильного интернета.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентный ландшафт

Рынок остается умеренно фрагментированным. Schneider электрический зафиксировал 19% органический рост в своем подразделении систем в Q3 2024 года за счет перекрестных продаж программного обеспечения EcoStruxure это наряду с оборудованием для распределения электроэнергии. Vertiv зарегистрировал чистые продажи Q4 2024 года в размере 2,346 млрд долларов США, рост на 26%, обусловленный системами термального управления, встроенными с аналитикой DCIM. Siemens расширил свой портфолио устойчивых центров обработки данных через приобретение Danfoss огонь безопасность, встраивая экологические контроли в свой стек DCIM.

Стартапы, такие как AdeptDC, применяют машинное обучение к прогнозному охлаждению и бросают вызов действующим игрокам по экономии операционных расходов. Белое пространство существует в DCIM, ориентированном на периферию, где обычные поставщики отдают приоритет гиперскейловым клиентам. Конкурентное преимущество теперь зависит от облачно-ориентированного дизайна, открытых API и интегрированных аппаратно-программных пакетов, которые гарантируют ответственность одного поставщика. По мере роста рабочих нагрузок ИИ клиенты отдают предпочтение поставщикам, которые могут совместно оптимизировать питание, охлаждение и ИТ-нагрузку в окнах меньше секунды.

Отраслевые лидеры управления инфраструктурой центров обработки данных (DCIM)

-

Vertiv группа Corp.

-

Schneider электрический SE

-

Johnson элементы управления International PLC

-

Eaton Corporation PLC

-

ABB Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025 года: Amazon объявил об инвестициях в размере 20 млрд долларов США в два комплекса центров обработки данных в Пенсильвании, включая один, расположенный совместно с атомной электростанцией Susquehanna.

- Апрель 2025 года: Vertiv сообщил о чистых продажах Q1 2025 года в размере 2,036 млрд долларов США, рост на 24% в годовом исчислении.

- Май 2025 года: Cerebras системы детализировал планы по шести новым центрам обработки данных для расширения своего облака вывода ИИ в двадцать раз к концу 2025 года.

- Февраль 2025 года: Cerebras системы детализировал планы по шести новым центрам обработки данных для расширения своего облака вывода ИИ в двадцать раз к концу 2025 года.

- Январь 2025 года: Compass Datacenters подтвердил постройку на 10 млрд долларов США в округе Лодердейл, Миссисипи.

- Декабрь 2024 года: Siemens и Compass Datacenters договорились о многолетних поставках модульных энергетических блоков среднего напряжения.

Глобальная область действия отчета по рынку управления инфраструктурой центров обработки данных (DCIM)

Управление инфраструктурой центров обработки данных (DCIM) - это набор инструментов и процессов, используемых для управления компонентами инфраструктуры среды центра обработки данных. Это позволяет ИТ-командам контролировать все компоненты, их конфигурации, взаимозависимости и оптимальную производительность. Ожидается, что это обеспечит эффективность и экономичность операций центра обработки данных

Рынок управления инфраструктурой центров обработки данных сегментируется по типу центра обработки данных (малые и средние центры обработки данных, большие центры обработки данных и корпоративные центры обработки данных), типу развертывания (локальное и колокация), конечному пользователю (ИТ, банки, финансовые услуги и страхование, здравоохранение, производство и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размеры рынка и прогнозы представлены в долларах США для всех вышеперечисленных сегментов.

| Решения | Управление активами и мощностями |

| Управление питанием и охлаждением | |

| Управление сетью и подключением | |

| Услуги | Консалтинг и интеграция |

| Управляемые и поддерживающие услуги |

| Малые |

| Средние |

| Большие |

| Массивные |

| Мега |

| Локальное | |

| Колокация | Розничная колокация |

| Оптовая/гиперскейловая колокация | |

| Облако/DCIM-как-услуга |

| ИТ и телекоммуникации |

| Банки, финансовые услуги и страхование |

| Здравоохранение и науки о жизни |

| Правительство и оборона |

| Производство и промышленность |

| Розничная торговля и электронная коммерция |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Сингапур | |

| Австралия | |

| Малайзия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По компонентам | Решения | Управление активами и мощностями |

| Управление питанием и охлаждением | ||

| Управление сетью и подключением | ||

| Услуги | Консалтинг и интеграция | |

| Управляемые и поддерживающие услуги | ||

| По размеру центра обработки данных | Малые | |

| Средние | ||

| Большие | ||

| Массивные | ||

| Мега | ||

| По способу развертывания | Локальное | |

| Колокация | Розничная колокация | |

| Оптовая/гиперскейловая колокация | ||

| Облако/DCIM-как-услуга | ||

| По отрасли конечного пользователя | ИТ и телекоммуникации | |

| Банки, финансовые услуги и страхование | ||

| Здравоохранение и науки о жизни | ||

| Правительство и оборона | ||

| Производство и промышленность | ||

| Розничная торговля и электронная коммерция | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Сингапур | ||

| Австралия | ||

| Малайзия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, на которые отвечает отчет

Siemens и Compass Datacenters договорились о многолетних поставках модульных энергетических блоков среднего напряжения.

Высокие плотности стоек, связанные с ИИ, обязательная отчетность об использовании энергии в ЕС и крупномасштабные гиперскейловые проекты поддерживают ожидаемый совокупный среднегодовой темп роста 18,68% до 2030 года.

Какая модель развертывания расширяется быстрее всего?

Прогнозируется, что облако/DCIM-как-услуга будет расти с совокупным среднегодовым темпом роста 24,12%, поскольку операторы ищут продвинутую аналитику, соблюдая правила суверенитета данных.

Почему услуги становятся важнее лицензий на программное обеспечение?

Глобальная нехватка инженеров объектов побуждает операторов передавать на аутсорсинг конфигурацию, обслуживание и нормативную отчетность по контрактам управляемых услуг.

Какой географический регион добавит больше всего новых доходов DCIM к 2030 году?

Азиатско-Тихоокеанский регион с прогнозируемым совокупным среднегодовым темпом роста 35,23% внесет наибольшую дополнительную долю благодаря массивным инвестициям в Китае, Индии, Японии и Юго-Восточной Азии.

Как DCIM поддерживает соответствие мандатам устойчивости?

Платформы предоставляют метрики в реальном времени, такие как PUE и CUE, позволяя операторам соответствовать правилам раскрытия и получать доступ к ESG-связанному финансированию, которое вознаграждает проверенную эффективность.

Какие вызовы замедляют принятие DCIM в устаревших центрах обработки данных?

Интеграция с проприетарными системами управления зданиями создает технические силосы и увеличивает затраты на проекты, снижая ROI до тех пор, пока стандартные интерфейсы не станут общими.

Последнее обновление страницы: