Размер и доля рынка защиты данных как услуги

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 21.37 Миллиардов долларов США |

| Размер Рынка (2030) | 62.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка защиты данных как услуги от Mordor Intelligence

Размер рынка защиты данных как услуги оценивается в 21,37 млрд долл. США в 2025 году и, как ожидается, достигнет 62,90 млрд долл. США к 2030 году со среднегодовым темпом роста 24,10% в прогнозном периоде (2025-2030).

Рост обусловлен всплеском неструктурированных данных, требованиями нулевого доверия и растущей обеспокоенностью на уровне совета директоров относительно воздействия вымогательского ПО. Предприятия быстро заменяют капиталоемкое локальное оборудование резервного копирования облачными подписками, которые предлагают ценообразование на основе использования и эластичное масштабирование. Инвестиции в суверенные облака, пилотные проекты квантово-безопасного шифрования и требования киберстрахования сходятся воедино, чтобы изменить дорожные карты продуктов, в то время как консолидация поставщиков сжимает структуру рынка и ускоряет интеграцию функций.

Ключевые выводы отчета

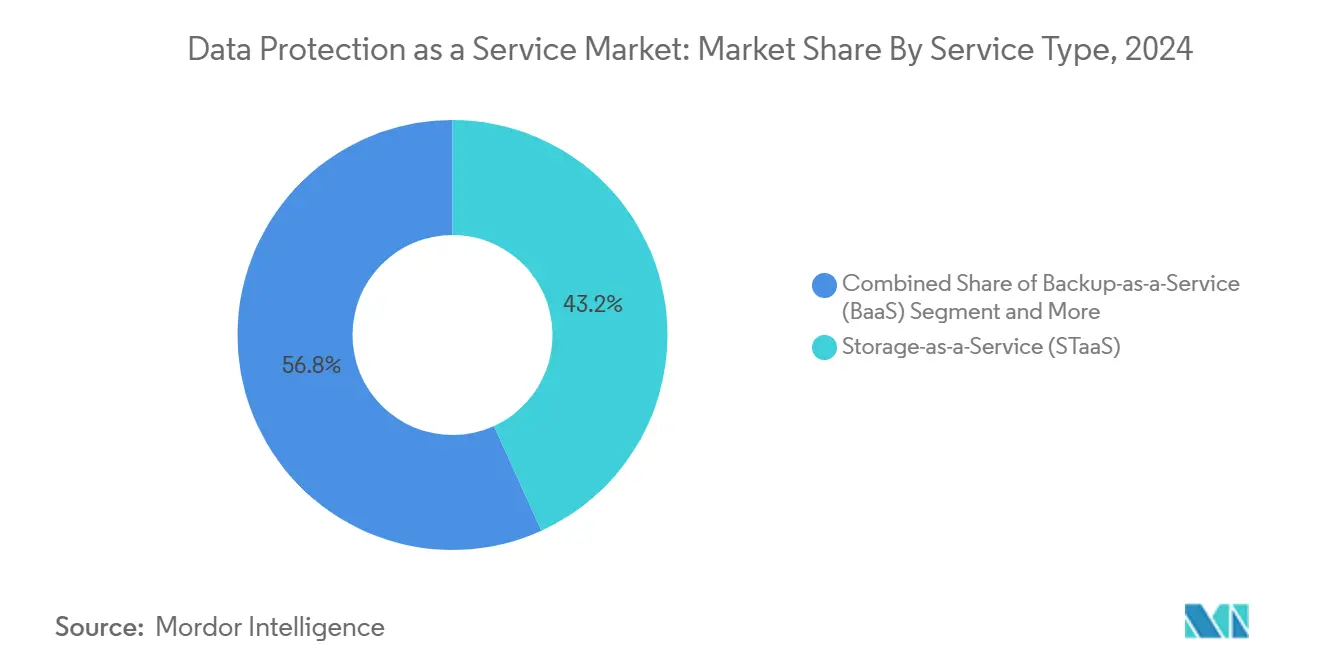

- По типу услуг хранение как услуга занимало 43,2% доли рынка защиты данных как услуги в 2024 году; прогнозируется рост аварийного восстановления как услуги со среднегодовым темпом роста 29,5% до 2030 года.

- По модели развертывания сегмент частного облака занял 43,7% размера рынка защиты данных как услуги в 2024 году, тогда как ожидается расширение внедрения гибридного облака со среднегодовым темпом роста 31,5% в период 2025-2030 гг.

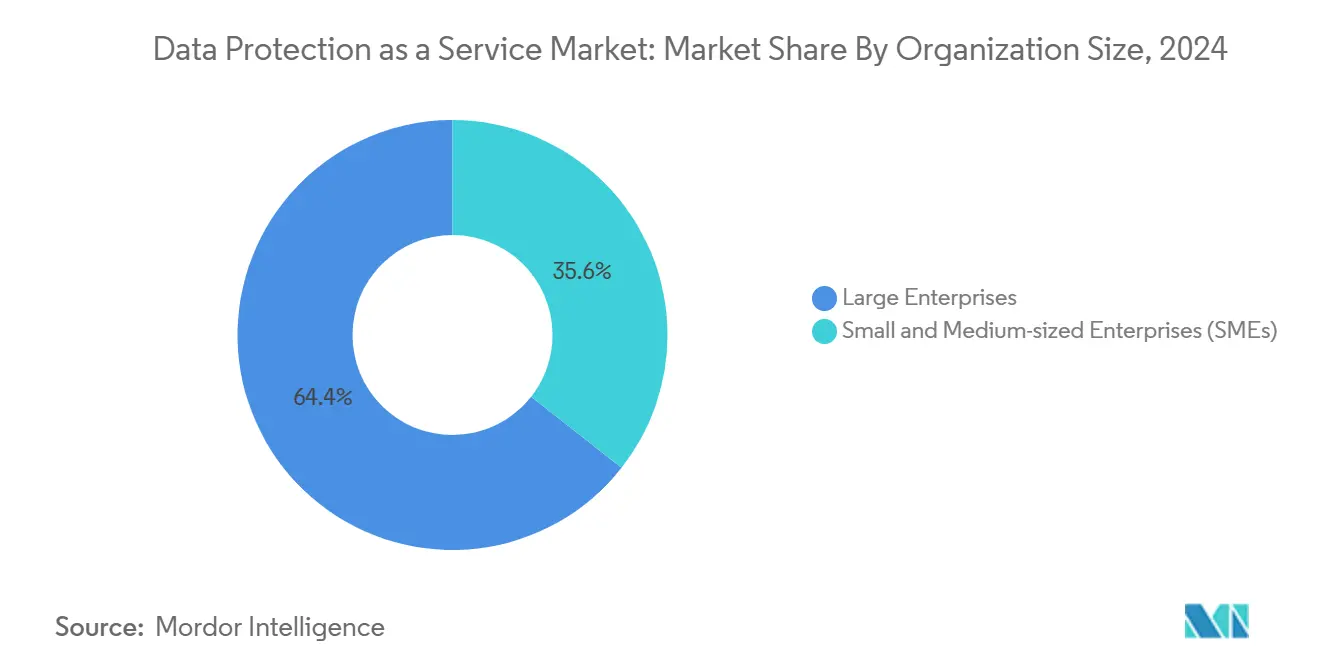

- По размеру организации крупные предприятия сохранили долю 64,4% от размера рынка защиты данных как услуги в 2024 году, в то время как прогнозируется развитие МСП со среднегодовым темпом роста 34,2% до 2030 года.

- По отрасли конечного использования банки, страхование и финансовые услуги лидировали с долей выручки 27,8% в 2024 году; здравоохранение и науки о жизни находятся на пути к среднегодовому темпу роста 30,7% до 2030 года.

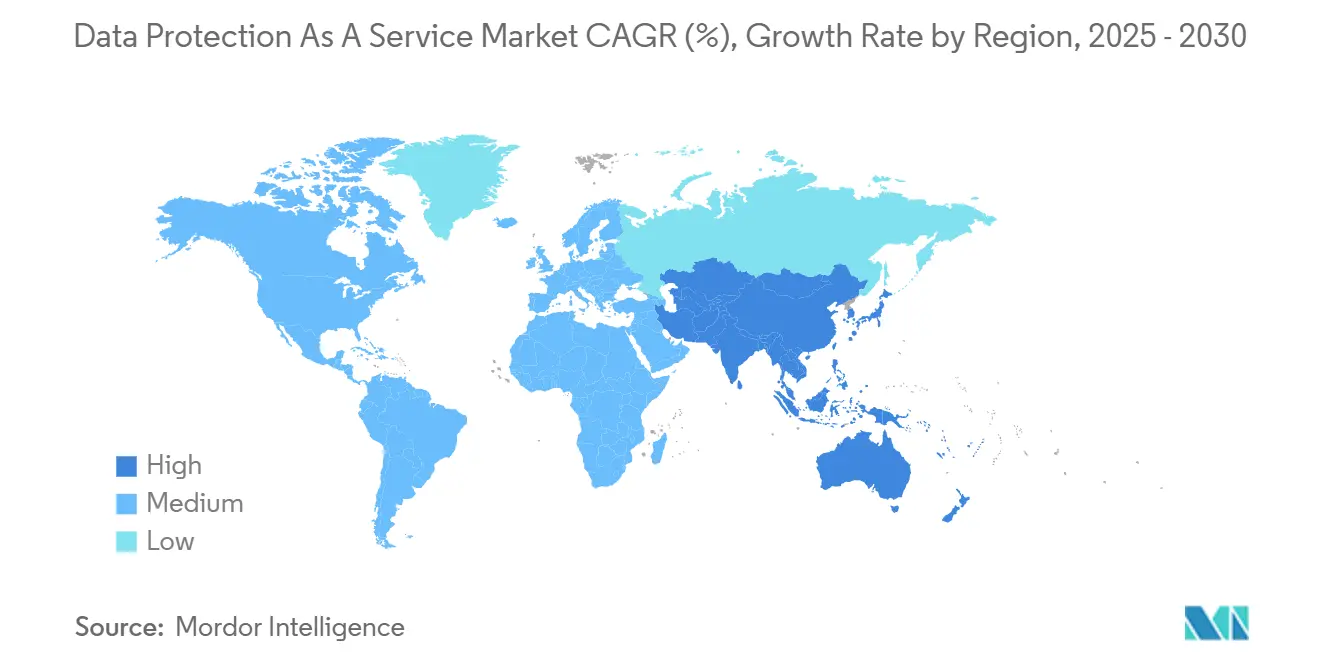

- По географии Северная Америка контролировала 37,8% выручки 2024 года, тогда как ожидается, что Азиатско-Тихоокеанский регион зафиксирует среднегодовой темп роста 31,4% до 2030 года.

Тенденции и аналитические данные мирового рынка защиты данных как услуги

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Регулирование суверенитета данных | +5.8% | ЕС, Северная Америка, АТЭС | Средний срок (2-4 года) |

| Взрыв неструктурированных данных | +4.6% | Глобально | Долгий срок (≥ 4 года) |

| Фокус на устойчивости к вымогательскому ПО | +4.2% | Северная Америка, Европа, АТЭС | Короткий срок (≤ 2 года) |

| Хранилища восстановления, связанные с киберстрахованием | +3.3% | Северная Америка, Европа | Средний срок (2-4 года) |

| Построение суверенных облаков | +2.5% | Ближний Восток, АТЭС, Европа | Средний срок (2-4 года) |

| Пилотные проекты квантово-безопасного шифрования | +0.8% | Северная Америка, Европа, АТЭС | Долгий срок (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Строгое регулирование суверенитета данных изменяет глобальную защиту

Внедрение аналогичных GDPR нормативных актов от Бразилии до Индии заставляет фирмы локализовать хранение, принимать точное сопоставление данных и создавать основанные на политиках элементы управления, которые регулируют трансграничные потоки. Закон ЕС о цифровой операционной устойчивости вступил в силу в январе 2025 года, требуя отчетности об инцидентах практически в реальном времени для финансовых учреждений. В Соединенных Штатах новые правила ограничивают передачу конфиденциальных данных зарубежным противникам, добавляя сложности для транснациональных корпораций. В результате команды закупок теперь ранжируют контроль суверенитета наряду с метриками RPO/RTO при выборе поставщиков DPaaS. Поставщики отвечают управлением ключами для конкретных регионов, опциями двойного шифрования и хранилищами восстановления в регионе, которые удовлетворяют как национальным регуляторам, так и внутренним комитетам по рискам.

Периферийные вычисления революционизируют архитектуры защиты

Периферийные развертывания перемещают обработку ближе к конечным точкам датчиков и филиалам, позволяя рабочим нагрузкам достигать целевых показателей задержки без маршрутизации трафика обратно к централизованным концентраторам данных. Сорок процентов крупных предприятий планируют запускать критически важные приложения на периферии к концу 2025 года; этот сдвиг требует легких агентов резервного копирования, управляемых политиками, способных выполняться локально и синхронизироваться асинхронно. Новые предложения встраивают обнаружение аномалий на основе ИИ в периферийные шлюзы, сокращая время пребывания для вторжений вымогательского ПО. Системы здравоохранения пилотируют эти возможности в больничных кампусах для соблюдения строгих правил локализации данных пациентов, обеспечивая при этом немедленный доступ для клиницистов.

Устойчивость к вымогательскому ПО становится приоритетом совета директоров

Объем вымогательского ПО удвоился в течение 2024 года, что побудило аудиторские комитеты запрашивать доказательства неизменяемых резервных копий и проверенных учений восстановления. Дорожные карты DPaaS теперь сосредоточены на непрерывной защите данных, изолированных от воздуха хранилищах и классификации машинного обучения, которая предотвращает повторное заражение во время восстановления. Страховщики привязывают скидки по премиям к наличию хранилища однократной записи и автоматизированной оркестровки аварийного переключения. Предприятия, принимающие эти элементы управления, сообщают о материально более низких целевых показателях времени восстановления и демонстрируемой экономии при возобновлении киберстрахования.

Облачные хранилища восстановления трансформируют экономику устойчивости

Облачные хранилища восстановления обеспечивают логически изолированное хранение в сочетании с репликацией, управляемой политиками. Они минимизируют исходящий трафик во время событий восстановления и дают страховщикам более четкие доказательства доступа с минимальными привилегиями. Ранние пользователи в финансовых услугах относят двузначные снижения премий по полисам к сертификации хранилища. Поставщики дифференцируются через аутентификацию нулевого доверия, генеративные ИИ криминалистические сканирования и интеграцию с рабочими процессами SOC. По мере расширения внедрения хранилищ ускоряется конвергенция платформ резервного копирования, архивирования и киберсовосстановления.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Скрытые сборы за исходящий трафик и API | -2.1% | Глобально | Средний срок (2-4 года) |

| Проприетарные форматы резервного копирования | -1.6% | Глобально | Долгий срок (≥ 4 года) |

| ИИ сжатие, задерживающее обновления | -1.3% | Северная Америка, Европа, АТЭС | Средний срок (2-4 года) |

| Пункты резиденции данных в торговых соглашениях | -1.0% | Регионы со строгим суверенитетом | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Скрытые облачные расходы подрывают мультиоблачные стратегии

Переменные сборы за трафик и ценообразование за вызов API могут раздуть бюджеты, особенно для аналитически тяжелых или регулятивных запросов, которые требуют частых восстановлений. Предприятия с ограниченным переговорным рычагом в меньших облачных регионах чувствуют защемление наиболее остро. Команды FinOps инвестируют в панели мониторинга наблюдаемости затрат, однако фрагментированное выставление счетов по уровням хранения и переходам горячее-холодное остается бюджетной опасностью.

Проприетарные форматы создают привязку к поставщику

Закрытые схемы резервного копирования усложняют миграцию рабочих нагрузок после слияний или выходов поставщиков. Во время слияния Cohesity-Veritas в 2024 году команды интеграции столкнулись с многоплатформенным тестированием восстановления для сохранения SLA. Регуляторы изучают, препятствуют ли проприетарные структуры метаданных конкуренции. RFP клиентов все чаще настаивают на экспорте открытого формата, побуждая новых участников принимать стандартизированные API, которые обещают более плавную переносимость.

Сегментный анализ

По типу услуг: DRaaS ускоряется на фоне кибер-угроз

Сегмент аварийного восстановления как услуги зафиксировал прогноз среднегодового темпа роста 29,5% до 2030 года, опережая другие предложения, поскольку руководящие команды поднимают готовность к вымогательскому ПО до стратегической метрики. Более 70% предприятий намереваются интегрировать DRaaS с телеметрией SIEM к 2026 году, обеспечивая автоматизированное аварийное переключение на основе оценки угроз. [1]Veeam Software, "Understanding Disaster Recovery as a Service," veeam.com Потоки непрерывной защиты данных сокращают целевые показатели точки восстановления до секунд, привлекая рабочие нагрузки финансов и здравоохранения, где потеря данных равносильна штрафам за соответствие. Хранение как услуга, хотя все еще захватывает 43,2% доли рынка защиты данных как услуги 2024 года, эволюционирует к интеллектуальному распределению по уровням и основанной на политиках неизменности, которая выравнивается с архитектурами нулевого доверия. Конвергентные платформы теперь объединяют BaaS, STaaS и DRaaS под унифицированными движками политик, облегчая закупки и управление.

Хотя энтузиазм DRaaS растет, подписки на хранение остаются основополагающими. Рост объектного хранилища остается сильным из-за наборов данных для обучения моделей ИИ и видеоаналитики, которые раздувают объемы неструктурированных данных. В ответ поставщики продвигают дедупликацию и сжатие петабайтного масштаба для контроля следа. Полностэковые предложения от облачных гипермасштабируемых теперь интегрируют автономное сканирование угроз, что означает, что вымогательское ПО перематывает только затронутые блоки, а не целые тома. Такое выравнивание функций сигнализирует о долгосрочном движении к платформо-центричным закупкам, в которых автоматизация восстановления, классификация данных и сопоставление соответствия существуют внутри единой плоскости управления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: гибридные подходы балансируют безопасность и гибкость

Гибридные модели показывают самое быстрое расширение со среднегодовым темпом роста 31,5%. Регуляторы одобряют архитектуры, которые сохраняют конфиденциальные наборы данных в локальных частных облаках, позволяя при этом взрывную аналитику в регулируемых публичных регионах. Эти паттерны особенно очевидны среди европейских банков, подпадающих под действие Закона о цифровой операционной устойчивости, который требует документированных планов непредвиденных обстоятельств для услуг третьих сторон. Автоматизация политик выбирает целевые объекты хранения на основе меток классификации данных, оптимизируя как задержку, так и соответствие. Размер рынка защиты данных как услуги для гибридных решений прогнозируется удвоить к 2028 году, поскольку предприятия модернизируют устаревшие ленточные архивы в облачные хранилища.

Развертывания частного облака сохраняют долю 43,7%, предпочитаемые агентствами обороны, коммунальных услуг и здравоохранения, которые должны утверждать опеку над ключами шифрования. Поставщики, предоставляющие устройства частного облака, все чаще встраивают валидированные FIPS HSM, ролевой доступ и изолированное от воздуха управление конфигурацией. Подходы публичного облака остаются популярными среди цифровых фирм, которые ценят разнообразие регионов над полным суверенитетом. Однако инициативы суверенного облака, такие как Европейское суверенное облако AWS, размывают линии: они обеспечивают ловкость публичного облака под местным правовым контролем, втягивая регулируемые рабочие нагрузки в среды, ранее считавшиеся недоступными. [4]Hewlett Packard Enterprise, "Zero Trust Networking for Private Cloud," hpe.com

По размеру организации: МСП принимают облачную защиту

Растущие кибер-угрозы и ограниченный ИТ-персонал подталкивают МСП к готовым SaaS порталам резервного копирования, которые включают предустановленные шаблоны соответствия. В период 2025-2030 годов прогнозируется рост выручки от размера рынка защиты данных как услуги от МСП со среднегодовым темпом роста 34,2%, поддерживаемый поставщиками управляемых услуг, предлагающими комплексные пакеты под ключ. Упрощенная адаптация и выставление счетов на основе потребления резонируют с бюджетно-сознательными владельцами. Анкеты киберстрахования все чаще перечисляют наличие неизменяемых облачных снимков как предпосылку, подталкивая даже микропредприятия к начальным уровням DPaaS.

Наоборот, крупные предприятия сохраняют 64,4% выручки благодаря обширным рабочим нагрузкам, устаревшим мейнфреймам и строгим целевым показателям RTO. Многие накладывают DPaaS поверх существующих ленточных библиотек для поэтапной модернизации, сокращая подъемные обновления. Усиленное ИИ обнаружение аномалий отмечает отклонения в темпах изменения снимков, давая командам SOC раннее предупреждение об атаках шифрования. Поставщики ухаживают за этим сегментом с гарантиями доступности, обеспеченными SLA, и выделенными командами аккаунтов, которые ведут регулятивные аудиты.

По отрасли конечных пользователей: здравоохранение ускоряет инвестиции в защиту

Среднегодовой темп роста здравоохранения 30,7% отражает мандаты электронных медицинских записей, подключенные устройства и требования обмена данными между больницами. Больницы развертывают неизменяемые резервные копии и изолированные от воздуха хранилища восстановления для удовлетворения HIPAA и гармонизированных директив ЕС о данных пациентов. Расширения телемедицины стимулируют развертывания узлов периферии внутри клинических участков, требуя локального снимкообразования, которое синхронизируется с суверенными облачными регионами. Команды клинических исследований получают выгоду от интеграции движка политик, которая различает идентифицируемую информацию о пациентах и анонимизированные наборы данных исследований.

Банки, страхование и финансовые услуги лидируют общие расходы с долей рынка 27,8%, подкрепленные высокими объемами транзакций и новыми временными рамками уведомления о нарушениях. DORA обязывает европейские банки тестировать полномасштабное аварийное восстановление по крайней мере ежегодно, стимулируя принятие DRaaS. Страховщики сотрудничают с поставщиками DPaaS для предложения премиальных стимулов, зависящих от завершенных учений восстановления. Правительственные и оборонные программы инвестируют агрессивно, поскольку стратегии нулевого доверия диктуют непрерывную проверку по классифицированным сетям. [2]U.S. Department of Defense, "Software Modernization Implementation Plan FY25-26," dodcio.defense.gov Наконец, производственные и телекоммуникационные фирмы полагаются на DPaaS для защиты телеметрии промышленного Интернета вещей, где время простоя напрямую ударяет по пропускной способности.

Географический анализ

Северная Америка сохраняет долю выручки 37,8%, опирающуюся на надежное принятие облака и федеральные директивы, такие как обязательная операционная директива CISA 25-01, которая принуждает агентства применять базовые линии безопасной конфигурации для SaaS. [3]Cybersecurity and Infrastructure Security Agency, "Binding Operational Directive 25-01," cisa.gov Закон о защите данных американцев от зарубежных противников ограничивает трансграничные передачи конфиденциальных личных данных, стимулируя спрос на внутристрановые хранилища и депонирование ключей. Предприятия приоритизируют функции сопоставления соответствия, которые генерируют автоматизированные отчеты аттестации для аудиторов.

Азиатско-Тихоокеанский регион публикует самую быструю траекторию со среднегодовым темпом роста 31,4%, поскольку программы цифрового правительства в Японии, Индии и Корее продвигают правила локализации данных. Индийский закон о защите цифровых личных данных кодифицирует явную локализацию для критически важной личной информации, оказывая давление на облачных поставщиков запускать внутренние зоны восстановления. Гипермасштабируемые партнеры с внутренними телекоммуникационными операторами для создания суверенных объектов, которые позволяют зарубежные службы резервного копирования, уважая при этом правовые ограничения опеки. Стартапы в Сингапуре и Австралии выпускают предложения DPaaS, которые объединяют безопасное локальное хранение с глобальными опциями аварийного переключения, привлекая экспортеров среднего рынка, балансирующих торговлю и соответствие.

Европа остается сложным пользователем, формируемым GDPR, DORA, Законом о кибер-устойчивости и Законом ЕС о данных, действующим с сентября 2025 года. Национальные программы, такие как французский Cloud de Confiance и немецкий Gaia-X, направляют финансирование в федеративную, основанную на стандартах инфраструктуру, которая ценит прозрачность и переносимость поставщиков. Поставщики дифференцируются, предлагая обработку метаданных в регионе, персонал операций только для резидентов ЕС и экспортируемые аудиторские следы. Суверенные опции уменьшают регулятивное трение, стимулируя более высокие показатели присоединения среди субъектов государственного сектора.

Развивающиеся рынки в Латинской Америке, на Ближнем Востоке и в Африке регистрируют растущее принятие с меньших баз. Правительства Совета сотрудничества Персидского залива финансируют суверенные облачные платформы для диверсификации экономик и привлечения стартапов финтеха. Бразильские банки пилотируют квантово-безопасное шифрование на трансграничных репликационных связях, предвосхищая будущие криптографические требования. Африканские телекоммуникации развертывают SaaS резервное копирование для защиты быстро расширяющихся платформ мобильных денег, компенсируя ограниченную мощность локальных центров обработки данных.

Конкурентная среда

Консолидация отрасли усиливается с поглощением активов Veritas enterprise компанией Cohesity в декабре 2024 года, формируя субъект стоимостью 7 млрд долл. США, обслуживающий более 12 000 глобальных клиентов. Rubrik объединяется с Cisco для встраивания телеметрии резервного копирования в консоль Cisco XDR, иллюстрируя поворот к интегрированным наборам обнаружения и реагирования. Квантово-устойчивые адаптеры хост-шины от Broadcom предвещают защитный слой с корнями в оборудовании, который должны сопоставить конкуренты. AWS дебютирует с Европейским суверенным облаком, подрывая региональных поставщиков, сочетая гипермасштабную экономику с локальным правовым контролем.

Специалисты среднего уровня, такие как Druva и Clumio, ухаживают за МСП, предлагая безагентскую, нативную для SaaS защиту, которая развертывается за минуты. Приобретение N-able Adlumin складывает автоматизацию SOC в предложения управляемых услуг, сигнализируя о важности канала MSP для длиннохвостого роста. Появляется вертикализация: поставщики запускают специфичные для здравоохранения чертежи с шаблонами HIPAA, в то время как пакеты банков, страхования и финансовых услуг интегрируют токенизацию PCI-DSS. Конкурентная дифференциация теперь зависит от гарантий восстановления от вымогательского ПО под ключ, почасовых кредитов SLA и автоматизированной генерации доказательств соответствия.

Конвергенция платформ очевидна, поскольку поставщики обрушивают силосы STaaS, BaaS и DRaaS в управляемые политиками ткани. Предпочтения покупателей тяготеют к оркестровке единой панели, которая упрощает отслеживаемость аудита. Однако проприетарные форматы снимков рискуют привязкой клиентов, побуждая инициативы открытых API. Поставщики, которые выставляют переносимые метаданные и опции межоблачной репликации, могут получить долю, поскольку усиливается регулятивный контроль интероперабельности.

Лидеры отрасли защиты данных как услуги

-

IBM Corporation

-

Amazon Web Services Inc.

-

Hewlett Packard Enterprise Company

-

Dell Technologies Inc.

-

Cisco Systems Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: AWS представила Европейское суверенное облако AWS, управляемое исключительно резидентами ЕС и регулируемое в соответствии с правом ЕС.

- Май 2025: JetStor представила Infinite, платформу данных как услуги, интегрирующую нативную защиту и инструменты соответствия.

- Апрель 2025: HPE запустила адаптивную к угрозам безопасность для HPE Private Cloud Enterprise, включающую изолированное от воздуха управление для удовлетворения требований DORA.

- Февраль 2025: OpenText выпустила Core Threat Detection and Response, модуль с поддержкой ИИ, который интегрируется с Microsoft Security.

- Январь 2025: Broadcom поставила квантово-устойчивое сетевое шифрование для трафика хранения в полете, соблюдая мандаты CNSA 2.0 и EU DORA.

- Декабрь 2024: Cohesity завершила покупку корпоративного резервного копирования Veritas за 7 млрд долл. США, создав крупнейшего чистого поставщика.

Область применения глобального отчета о рынке защиты данных как услуги

Защита данных как услуга (DPaaS) обычно определяется как любая облачная или доставляемая онлайн услуга, разработанная для защиты конкретных данных различных организаций. Она реализует защиту путем создания копии данных и сохранения их в отдельном месте, будь то онлайн, в облаке или на внешнем устройстве. Кроме того, поставщики DPaaS также предлагают различные другие метрики, такие как программное обеспечение анализа данных, брандмауэры и VPN или туннели, предназначенные для повышения безопасности удаленных работников.

Рынок защиты данных как услуги сегментирован по услугам (хранение как услуга, резервное копирование как услуга, аварийное восстановление как услуга), развертыванию (публичное облако, частное облако, гибридное облако), отрасли конечных пользователей (банки, страхование и финансовые услуги, здравоохранение, правительство и оборона, ИТ и телекоммуникации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Хранение как услуга (STaaS) |

| Резервное копирование как услуга (BaaS) |

| Аварийное восстановление как услуга (DRaaS) |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Банки, страхование и финансовые услуги |

| Здравоохранение и науки о жизни |

| Правительство и оборона |

| ИТ и телекоммуникации |

| Розничная торговля и электронная коммерция |

| Производство |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Сингапур | ||

| Малайзия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу услуг | Хранение как услуга (STaaS) | ||

| Резервное копирование как услуга (BaaS) | |||

| Аварийное восстановление как услуга (DRaaS) | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечных пользователей | Банки, страхование и финансовые услуги | ||

| Здравоохранение и науки о жизни | |||

| Правительство и оборона | |||

| ИТ и телекоммуникации | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Сингапур | |||

| Малайзия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым ростом рынка защиты данных как услуги?

Растущие инциденты с вымогательским ПО, более строгие законы о суверенитете данных и необходимость защиты расширяющихся данных, генерируемых периферией и облаком, являются ключевыми катализаторами.

Какой тип услуг расширяется быстрее всего в DPaaS?

Прогнозируется рост аварийного восстановления как услуги со среднегодовым темпом роста 29,5% в период 2025-2030 гг., поскольку фирмы приоритизируют устойчивость к вымогательскому ПО.

Как суверенные облака влияют на решения о развертывании?

Суверенные облака позволяют организациям сохранять ключи шифрования и данные под местной юрисдикцией, получая при этом доступ к эластичности публичного облака, повышая принятие гибридного.

Почему МСП ускоряют свое принятие DPaaS?

Подписное ценообразование, минимальная первоначальная инфраструктура и требования страховщиков неизменяемых резервных копий делают облачную защиту привлекательной для меньших фирм.

Какую роль играет квантово-безопасное шифрование в будущих контрактах DPaaS?

Ранние пилоты предполагают, что квантово-устойчивые алгоритмы станут обязательными для критически важных отраслей, побуждая циклы обновления, которые благоприятствуют поставщикам с соответствующими предложениями.

Как скрытые облачные сборы влияют на общую стоимость владения DPaaS?

Сборы за исходящий трафик и API могут раздуть бюджеты; организации все чаще развертывают инструменты FinOps для мониторинга и оптимизации мультиоблачных расходов.

Последнее обновление страницы: