Размер и доля рынка услуг по обработке данных и хостингу

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 118.83 Миллиардов долларов США |

| Размер Рынка (2030) | 195.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.48% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг по обработке данных и хостингу от Mordor Intelligence

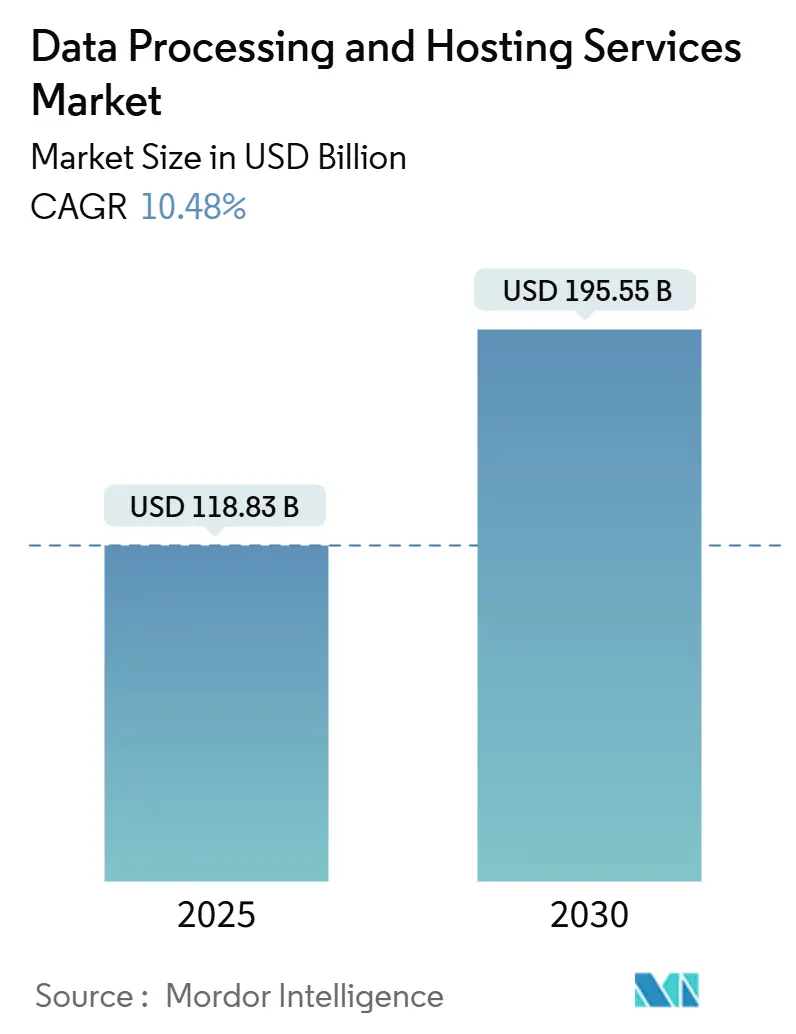

Размер рынка услуг по обработке данных и хостингу оценивается в 118,83 млрд долларов США в 2025 году и, как ожидается, достигнет 195,55 млрд долларов США к 2030 году при среднегодовом темпе роста 10,48% в течение прогнозируемого периода (2025-2030).

Расширение обусловлено крупномасштабной миграцией предприятий к управляемым вычислениям, ускоряющимся переходом к ИИ-готовой инфраструктуре и неослабевающими капитальными затратами гиперскейлеров. Предприятия перенаправляют бюджеты от обновления локальных серверных стоек к GPU-интенсивным облачным инстансам, готовым решениям колокации и региональным пограничным узлам, которые сокращают циклы от данных до инсайтов. Параллельные политические сдвиги в Европе и на Ближнем Востоке требуют развертывания суверенных облачных решений, побуждая глобальные корпорации локализовать рабочие нагрузки и создавать новые пулы внутристрановых мощностей. Тем временем отмена сборов за исходящий трафик тремя крупнейшими публичными облаками снизила затраты на переход, открывая возможности для специализированных претендентов, которые дифференцируются за счет многослойного кремния, близости или соответствия отраслевым требованиям.

Ключевые технологические и регуляторные катализаторы изменили конкурентный баланс. Северная Америка в настоящее время контролирует 39% доли доходов, опираясь на глубокие оптоволоконные сети, надежное энергоснабжение и плотные кластеры гиперскейлеров. Азия, напротив, расширяется быстрее всего со среднегодовым темпом роста 13,4%, поскольку проникновение 5G, активность ИИ-стартапов и государственные налоговые льготы сходятся для стимулирования строительства новых центров обработки данных. Хостинг-услуги продолжают доминировать на рынке услуг по обработке данных и хостингу с долей 64%, однако облачно-нативные предложения в этой категории, особенно IaaS, PaaS и SaaS, показывают самый сильный среднегодовой темп роста 14,1%, поскольку клиенты приоритизируют эластичность. Гибридные и мульти-облачные стратегии растут со среднегодовым темпом 12,5%, сигнализируя о том, что предприятия теперь рассматривают облако как портфель, а не монолит.

Ключевые выводы отчета

- По предложениям хостинг-услуги лидировали с долей доходов 64% в 2024 году, облачный хостинг (IaaS/PaaS/SaaS) развивается со среднегодовым темпом роста 14,1% до 2030 года

- По моделям развертывания сегмент гибридного и мульти-облака показал среднегодовой темп роста 12,5%, опережая общий размер рынка услуг по обработке данных и хостингу в 2024 году

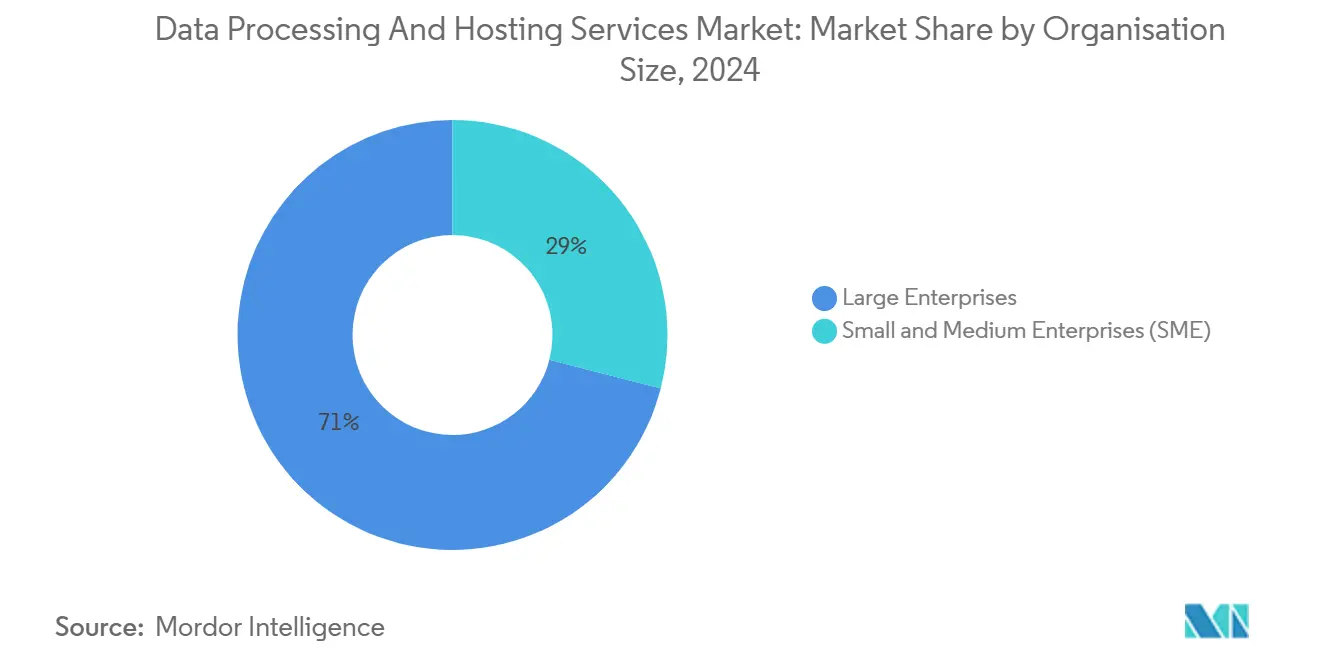

- По размеру организации крупные предприятия захватили 71% доли рынка услуг по обработке данных и хостингу в 2024 году, тогда как МСП зафиксировали самый сильный среднегодовой темп роста 11,7% к 2030 году

- По отраслям конечного потребителя розничная торговля и электронная коммерция ускоряется со среднегодовым темпом роста 12,9%, затмевая доминирование ИТ и телекоммуникаций.

- По регионам Северная Америка удерживала 39% доходов 2024 года; прогнозируется рост Азии со среднегодовым темпом 13,4% к 2030 году.

Глобальные тенденции и инсайты рынка услуг по обработке данных и хостингу

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая миграция корпоративных рабочих нагрузок в центры обработки данных гиперскейл-облаков | +3.20% | Северная Америка и Европа | Средний срок (2-4 года) |

| Взрыв ИИ/МО рабочих нагрузок, повышающий спрос на высокоплотный GPU-хостинг | +2.70% | Глобально, фокус на Северной Америке и Азии | Средний срок (2-4 года) |

| Распространение edge-нативных приложений, требующих распределенного микро-хостинга | +2.10% | Азия и Океания | Средний срок (2-4 года) |

| Появление мандатов суверенных облаков стимулирует внутристрановой хостинг | +1.80% | ЕС и Ближний Восток | Короткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущая миграция корпоративных рабочих нагрузок в центры обработки данных гиперскейл-облаков

Предприятия продолжают снижать риски капитальных бюджетов, перенося критически важные системы в гиперскейл-регионы, при этом ожидается удвоение спроса на мощности центров обработки данных США до 35 ГВт к 2030 году. Переход все больше обусловлен возможностями, основанными на доступе к ИИ-ускорителям и управляемым службам безопасности, которые остаются запретительно дорогими локально. Соглашения о предварительной аренде теперь обеспечивают мощности за годы до физической передачи, особенно в Эшберне, Фениксе, Дублине и Франкфурте, где энергетические распределения ограничены.

Взрыв ИИ/МО рабочих нагрузок, повышающий спрос на высокоплотный GPU-хостинг

К 2025 году более 40 000 компаний будут запускать производственный ИИ на дискретных GPU, повышая вычислительную плотность и требования к охлаждению. Специализированные GPU-облака, такие как Lambda и CoreWeave, показывают трехзначный рост, поскольку они гарантируют инвентарь H100 и MI300 для обучения, тонкой настройки и инференционных рабочих нагрузок.

Распространение edge-нативных приложений, требующих распределенного микро-хостинга

Пограничные сценарии использования, такие как автономное управление фабриками и аналитика в магазинах, требуют задержки менее 20 мс, стимулируя установку микро-центров обработки данных на телекоммуникационных вышках, городских крышах и торговых парках. Глобальные расходы на пограничные вычисления прогнозируются на уровне 380 млрд долларов США к 2028 году, растущие со среднегодовым темпом роста 13,8%. Поставщики, такие как Vapor IO, накладывают оркестрацию K-8s поверх готовых к контейнерам подов, обеспечивая развертывания с минимальным обслуживанием, которые минимизируют обратную связь.

Появление мандатов суверенных облаков, стимулирующих внутристрановой хостинг

Регуляторы в ЕС, Совете сотрудничества арабских государств Персидского залива и Индии теперь обеспечивают соблюдение мандатов по размещению данных, которые требуют, чтобы рабочие нагрузки и ключи шифрования оставались в пределах национальных границ. Закон ЕС о данных, вступающий в силу в сентябре 2025 года, обязывает облака предлагать бесшовное переключение и основанный на затратах исходящий трафик, подталкивая гиперскейлеров к совместным предприятиям, которые обеспечивают местный операционный контроль. Предприятия принимают премию к стоимости 15-25% за регуляторную определенность.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нестабильность электросетей и растущие энергетические тарифы ограничивают расширение центров обработки данных | −1.2% | Африка и Южная Азия | Средний срок (2-4 года) |

| Конфликты суверенитета данных препятствуют трансграничному хостингу | −1.1% | Европа против США | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нестабильность электросетей и растущие энергетические тарифы, ограничивающие расширение центров обработки данных

Дефицит электроснабжения и доплаты в Южной Азии и Африке душат новые строительства. Центры обработки данных потребили 176 ТВтч электроэнергии США в 2023 году, или 4,4% национального спроса, подчеркивая напряжение между ростом вычислений и мощностью сетей. Операторы переходят к локальным солнечно-батарейным и микросетевым решениям, увеличивая капитальные требования и удлиняя графики развертывания.

Конфликты суверенитета данных, препятствующие трансграничному хостингу

Правовые конфликты между американским Законом CLOUD и GDPR усиливают сложность соответствия для многонациональных корпораций. Конференция Седона подчеркивает трение в примирении обязательств США по раскрытию информации с законами о конфиденциальности за пределами США, задерживая трансграничные миграции.

Сегментный анализ

По размеру организации: МСП стимулируют рост через цифровую трансформацию

Крупные предприятия контролировали 71% доходов 2024 года, используя глубокие ресурсы для модернизации мейнфреймов, внедрения оркестрации контейнеров и развертывания глобальных реплик аварийного восстановления. В отличие от этого, МСП являются самыми быстрыми движущимися силами, ускоряющимися со среднегодовым темпом роста 11,7%, поскольку упрощенные инструменты миграции, кредиты маркетплейса и управляемые DevOps-услуги выравнивают технические барьеры. На африканских и латиноамериканских рынках более 90% МСП приняли цифровые платежи, подчеркивая широкое внедрение цифровых технологий[1]Frontier Fintech, "Digital Payments Adoption among African SMEs," frontierfintech.com. Правительства субсидируют обучение и облачные ваучеры, еще больше расширяя охват. Абсолютный размер рынка услуг по обработке данных и хостингу для МСП прогнозируется удвоиться к 2030 году, в то время как их доля общих расходов остается менее 30%, поскольку активы крупных предприятий также продолжают расширяться.

Созревание облачных технологий МСП создает новые партнерские экосистемы. Реселлеры объединяют точки продаж, аналитику и поддержку на местном языке, встраивая вычислительные затраты в сервисные сборы. Продвинутые стеки наблюдаемости выявляют аномалии и автоматически применяют сценарии восстановления, смягчая разрыв в навыках, который когда-то препятствовал более мелким фирмам. Эти эффективности, в свою очередь, укрепляют продления подписок и дополнительные продажи, позиционируя сегмент МСП как долговечный маховик роста в рамках более широкого рынка услуг по обработке данных и хостингу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По предложениям: Облачный хостинг революционизирует модели предоставления услуг

Хостинг-услуги обеспечили 64% секторных доходов в 2024 году, опираясь на надежные примитивы вычислений, хранения и сетей. Подсегмент облачного хостинга (IaaS, PaaS, SaaS) демонстрирует среднегодовой темп роста 14,1% к 2030 году, подпитываемый эластичным масштабированием, объединенными API и снижающимся единичным ценообразованием, поскольку гиперскейлеры агрегируют спрос. Клиенты все чаще отдают предпочтение уровням, оптимизированным для рабочих нагрузок, кластерам GPU для ИИ, ядрам ARM для веб-уровня и z-паритету CICS как услуге для финансовых реестров. Одновременно доходы от профессиональных услуг растут, поскольку фирмы ищут облачно-нативный редизайн, рефакторинг конвейеров данных и управление FinOps. Поставщики пограничных и колокационных услуг встраивают облачоподобное обеспечение в порталы, размывая границы между основным и распределенным хостингом. Со временем интегрированные конвейеры, которые объединяют подготовку данных с вычислениями, будут размывать автономных поставщиков ETL, складывая их экономику в привратников рынка услуг по обработке данных и хостингу.

Финансовая гибкость остается привлекательной. Посекундное выставление счетов и кредиты за устойчивое использование снижают общую стоимость владения. По мере колебания энергетических затрат рабочие нагрузки перебалансируются между регионами на основе спотовых цен на электроэнергию в реальном времени, возможность, доступная только через облачную автоматизацию. Результатом является структурно более высокая степень утилизации, переводящаяся в расширение маржи для поставщиков и предсказуемость затрат для арендаторов.

По моделям развертывания: Гибридные и мульти-облачные стратегии набирают обороты

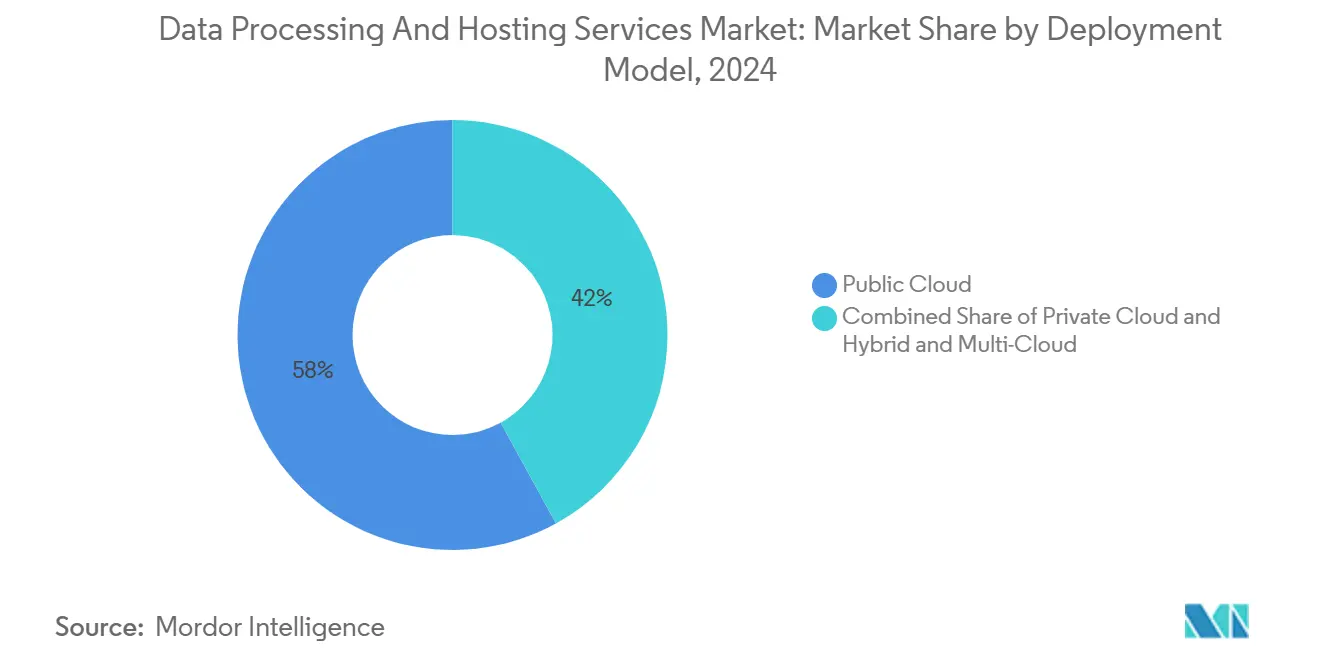

Публичное облако владело 58% расходов 2024 года, однако гибридные и мульти-облачные архитектуры показывают самый крутой среднегодовой темп роста 12,5% до 2030 года, поскольку фирмы ищут переносимость рабочих нагрузок и соответствие юрисдикционным требованиям[2]HCLTech, "Hybrid Infrastructure Adoption Survey 2024," hcltech.com. Вендор-нейтральные плоскости управления оркеструют контейнеры через локальные, колокационные и гиперскейл-регионы, в то время как движки политик обеспечивают соблюдение стандартов размещения данных и шифрования. Межоблачная сервисная сетка позволяет разработчикам объединять лучшие в классе ускорители и управляемые базы данных без привязки к поставщику. Размер рынка услуг по обработке данных и хостингу для гибридных развертываний прогнозируется расширить в 2,3 раза в течение пяти лет, что отражается поставщиками инструментальных цепочек, добавляющими автоматизированный арбитраж затрат и отчетность о соответствии.

Уверенность конечных пользователей растет по мере улучшения показателей надежности. Распределенное объектное хранение реплицирует данные через облачные границы, минимизируя RTO и RPO при удовлетворении местных регуляторов. Оптимизация затрат проистекает от запуска разработки-тестирования на более дешевых облаках и производства в регионах, смежных по задержке. Предприятия сообщают о экономии 18% после принятия алгоритмов динамического размещения, которые перебалансируют вычисления на основе спотового ценообразования и показателей устойчивости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечного потребителя: Трансформация розничной торговли и электронной коммерции ускоряет внедрение

ИТ и телекоммуникации лидировали в расходах с долей 24% в 2024 году, но розничная торговля и электронная коммерция теперь регистрируют среднегодовой темп роста 12,9% к 2030 году, поскольку торговцы цифровизируют цепочки поставок и развертывают движки персонализации. Прогнозируется, что глобальные продажи электронной коммерции захватят 23% розничной торговли к 2027 году, с доходами, превышающими 6,4 триллиона долларов США к 2029 году[3]Hostinger, "E-Commerce Share of Global Retail Sales," hostinger.com . Всплески праздничного трафика толкают торговцев к автомасштабируемым фронт-эндам и serverless API. Обнаружение мошенничества в реальном времени потребляет GPU-ускоренную аналитику, подталкивая ритейлеров к специализированным хостинговым уровням.

Рабочие нагрузки BFSI остаются прибыльными из-за строгих требований к шифрованию и аудиту. Банки развертывают двухпровайдерные активно-активные архитектуры, которые изолируют ключи от вычислений, удовлетворяя как требованиям устойчивости, так и юрисдикционным мандатам. Поставщики здравоохранения принимают HIPAA-совместимые платформы для телемедицины и геномного секвенирования. Производство принимает цифровые двойники, которые поглощают непрерывные потоки датчиков в дашборды предиктивного обслуживания на основе ИИ. В совокупности отраслевые облака поддерживают дифференцированные сервисные пакеты, спиральную секторную привязанность и толкают рынок услуг по обработке данных и хостингу глубже в вертикальную интеграцию.

Географический анализ

Северная Америка претендовала на 39% доходов 2024 года на основе обширных оптоволоконных магистралей, щедрых налоговых стимулов и плотных кластеров гиперскейлеров. Только округ Лаудаун, Вирджиния, размещает более 30 миллионов квадратных футов поднятого пола и теперь сталкивается с паузами подключения к сети из-за ограничений трансформаторов. Поставщики отвечают микросетями масштаба кампуса, круглосуточными возобновляемыми соглашениями о покупке электроэнергии и программами повторного использования рекуперированного тепла для противодействия контролю устойчивости. AWS, Microsoft и Google совокупно выделили более 255 млрд долларов США для новых залов США в 2025 году, обеспечивая лидерство региона по мощностям. Законодательство о конфиденциальности на уровне штатов, такое как California CCPA и техасские законы о конфиденциальности, могло бы потребовать, чтобы копии данных оставались в штате, тонко изменяя отпечатки развертывания внутри рынка услуг по обработке данных и хостингу.

Азия регистрирует самый быстрый среднегодовой темп роста 13,4%, поскольку распространение 5G, цифровой банкинг и экосистемы ИИ-стартапов сходятся. Мораторий Сингапура на новые разрешения центров обработки данных перенаправляет капитальные затраты в Джохор, Батам, Бангкок и Хайдарабад, все стремящиеся стать региональными центрами задержки. Японские операторы эксплуатируют недоиспользуемую геотермальную энергию в Хоккайдо, в то время как китайские гиперскейлеры реплицируют отечественные стеки супер-приложений в Юго-Восточную Азию, смешивая вычисления с платежами и логистикой. Насыщение смартфонами и услуги перевода в реальном времени умножают потоки данных, закрепляя долговечный спрос.

Повестка дня суверенитета Европы управляет тенденциями закупок. Программа Digital Europe ЕС выделила 900 миллионов евро на облачные маркетплейсы и центры безопасности, катализируя отечественные мощности. Германия и Франция соперничают за кластеры обучения ИИ, рекламируя ядерные и гидроэнергетические комбинации. Gaia-X закладывает стандарты интероперабельности, хотя и медленнее, чем первоначально предполагалось. Северные государства используют дешевую гидроэлектроэнергию, но борются с ограниченными оптоволоконными маршрутами; восточноевропейские государства привлекают инвесторов через специальные экономические зоны, хотя геополитический риск остается препятствием. Примечательно, что пост-брекситская Великобритания ослабляет НДС на оборудование центров обработки данных, привлекая трансатлантические инвестиции и укрепляя полюсную позицию Лондона.

Конкурентная среда

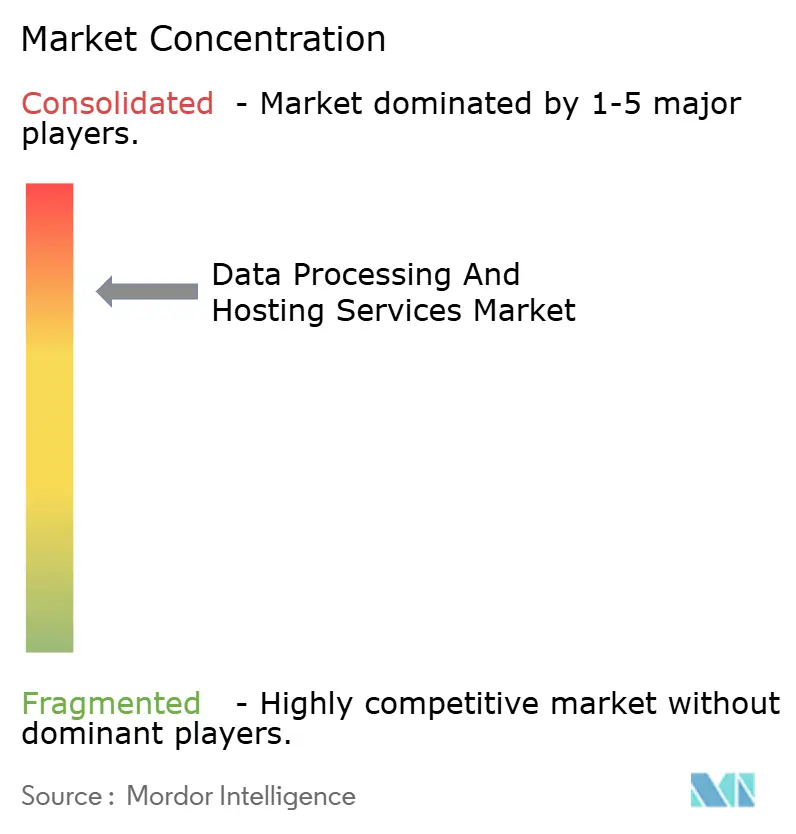

Рынок услуг по обработке данных и хостингу остается умеренно концентрированным. AWS, Microsoft Azure и Google Cloud удерживают совокупные 63% доходов глобальных облачных услуг по состоянию на Q1 2025, при этом только AWS - 29%. AWS ускоряет свою дорожную карту Trainium2, обещая на 50% более низкое соотношение цена-производительность для обучения ИИ. Microsoft накладывает вертикальные стеки, такие как Cloud for Retail и Fabric analytics, для закрепления отраслевых рабочих процессов. Google показывает самый быстрый рост, ссылаясь на партнерства с Anthropic и сообществами открытого исходного кода, которые привлекают разработчиков. В совокупности эти гиганты обещают более 255 млрд долларов США капитальных затрат на центры обработки данных США и 120 млрд долларов США в EMEA и APAC в 2025 году, повышая барьеры для входа.

Специализированные поставщики захватывают ниши, игнорируемые гиперскейлерами. CoreWeave и Lambda специализируются на GPU-облаках с детерминированной производительностью и прозрачным планированием, резонируя с клиентами из медиа, наук о жизни и исследований. Digital Realty, Equinix и NTT продвигают модели колокации, которые объединяют выделенные белые пространства с управляемыми контурами жидкостного охлаждения. Региональные телекомпании, такие как MTN и Telefónica, накладывают срезы сети 5G с узлами вычислений с низкой задержкой, размывая разделение edge/мобильной связи внутри рынка услуг по обработке данных и хостингу. Совместные предприятия суверенных облаков Capgemini/Orange и T-Systems/Google устраняют пробелы доверия государственного сектора через огороженные операции.

Модели ценообразования эволюционируют. Волна отмен сборов за исходящий трафик после контроля Закона о данных ЕС облегчает трение миграции и усиливает принятие мульти-облака. Поставщики управления затратами, такие как Spot и Zesty, поглощают счета реального времени через поставщиков, продвигая автоматизированное правильное размерирование. Гиперскейлеры смещают дифференциацию к API ИИ, проприетарным векторным базам данных и готовым чертежам соответствия. Поскольку ведущие пять поставщиков совокупно командуют около 80% долей, оценка концентрации рынка составляет 8, указывая на олигополистическую, но энергично оспариваемую арену.

Лидеры отрасли услуг по обработке данных и хостингу

-

GoDaddy Operating Company LLC.

-

Hostinger International Ltd.

-

Teradata Corporation

-

IBM Corporation

-

Bluehost (Endurance International Group)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Microsoft подтвердила инвестиции в размере 80 млрд долларов США в ИИ-ориентированные центры обработки данных, включая расширения в Техасе и Висконсине.

- Апрель 2025: OpenMetal запустила частные GPU-серверы, оптимизированные для рабочих нагрузок ИИ/МО.

- Апрель 2025: Amazon Web Services объявила капитальные затраты в размере 100 млрд долларов США в 2025 году на ИИ-инфраструктуру, сосредоточенные на кампусах повышенной плотности.

- Март 2025: OpenAI, SoftBank и Oracle запустили Stargate, совместное предприятие из 20 объектов ИИ-центров обработки данных на возобновляемой энергии.

Область применения глобального отчета о рынке услуг по обработке данных и хостингу

Обработка данных включает сбор и манипулирование различными формами данных для извлечения значимых инсайтов. Компании расширяют свой доступ к большим наборам данных для получения конкурентного преимущества и предоставления критически важных бизнес-инсайтов своим клиентам. Обработка данных выполняется для преобразования данных в пригодную и желаемую форму. Хостинг-услуги включают веб-хостинг, внешнее резервное копирование, виртуальные рабочие столы и облачные службы. Размещенные службы, доступные от внешнего поставщика, принимают различные условия, которые могут быть категоризированы по-разному.

Рынок услуг по обработке данных и хостингу сегментирован по организации (крупное предприятие, малое и среднее предприятие), предложению (услуги по обработке данных (услуги ввода данных, услуги анализа данных, очистка и форматирование данных, сканирование и индексация данных), хостинг-услуги (веб-хостинг, облачный хостинг, общий (реселлерский) хостинг, хостинг виртуальных частных серверов (VPS), хостинг WordPress и хостинг приложений)), отрасли конечного потребителя (ИТ и телекоммуникации, BFSI, розничная торговля и другие отрасли конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры и прогнозы рынка приведены в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Услуги по обработке данных | Услуги ввода данных | |

| Услуги анализа данных | ||

| Очистка и форматирование данных | ||

| Сканирование и индексация данных | ||

| Управляемые ETL и аналитика | ||

| Хостинг-услуги | Общий (реселлерский) хостинг | |

| Хостинг виртуальных частных серверов (VPS) | ||

| Хостинг выделенных серверов | ||

| Облачный хостинг | IaaS | |

| PaaS | ||

| SaaS | ||

| Управляемый WordPress хостинг | ||

| Хостинг приложений | ||

| Колокация и bare-metal | ||

| Публичное облако |

| Частное облако |

| Гибридное и мульти-облако |

| ИТ и телекоммуникации |

| BFSI |

| Розничная торговля и электронная коммерция |

| Производство |

| Здравоохранение и науки о жизни |

| Медиа и развлечения |

| Правительство и государственный сектор |

| Прочие (образование, гостиничный бизнес и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Остальная Европа | |

| Ближний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион |

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По предложению | Услуги по обработке данных | Услуги ввода данных | |

| Услуги анализа данных | |||

| Очистка и форматирование данных | |||

| Сканирование и индексация данных | |||

| Управляемые ETL и аналитика | |||

| Хостинг-услуги | Общий (реселлерский) хостинг | ||

| Хостинг виртуальных частных серверов (VPS) | |||

| Хостинг выделенных серверов | |||

| Облачный хостинг | IaaS | ||

| PaaS | |||

| SaaS | |||

| Управляемый WordPress хостинг | |||

| Хостинг приложений | |||

| Колокация и bare-metal | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное и мульти-облако | |||

| По отрасли конечного потребителя | ИТ и телекоммуникации | ||

| BFSI | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Здравоохранение и науки о жизни | |||

| Медиа и развлечения | |||

| Правительство и государственный сектор | |||

| Прочие (образование, гостиничный бизнес и т.д.) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Остальная Европа | |||

| Ближний Восток | Саудовская Аравия | ||

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка услуг по обработке данных и хостингу?

Рынок составляет 118,83 млрд долларов США в 2025 году.

Насколько быстро будет расти рынок услуг по обработке данных и хостингу к 2030 году?

Прогнозируется его расширение со среднегодовым темпом роста 10,48%, достигнув 195,55 млрд долларов США к 2030 году.

Какой регион удерживает наибольшую долю доходов сегодня?

Северная Америка лидирует с долей рынка 39% в 2024 году.

Почему гибридные и мульти-облачные развертывания набирают популярность?

Они обеспечивают переносимость рабочих нагрузок, соответствие юрисдикционным требованиям и оптимизацию затрат, показывая среднегодовой темп роста 12,5% до 2030 года.

Как гиперскейлеры решают проблемы привязки к поставщику?

Основные поставщики начали устранять или снижать сборы за исходящий трафик, облегчая клиентам принятие мульти-облачных стратегий.

Какая отрасль конечных пользователей растет быстрее всего?

Рабочие нагрузки розничной торговли и электронной коммерции регистрируют среднегодовой темп роста 12,9%, поскольку торговцы цифровизируют клиентский опыт.

Последнее обновление страницы: