Размер и доля рынка стоек дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

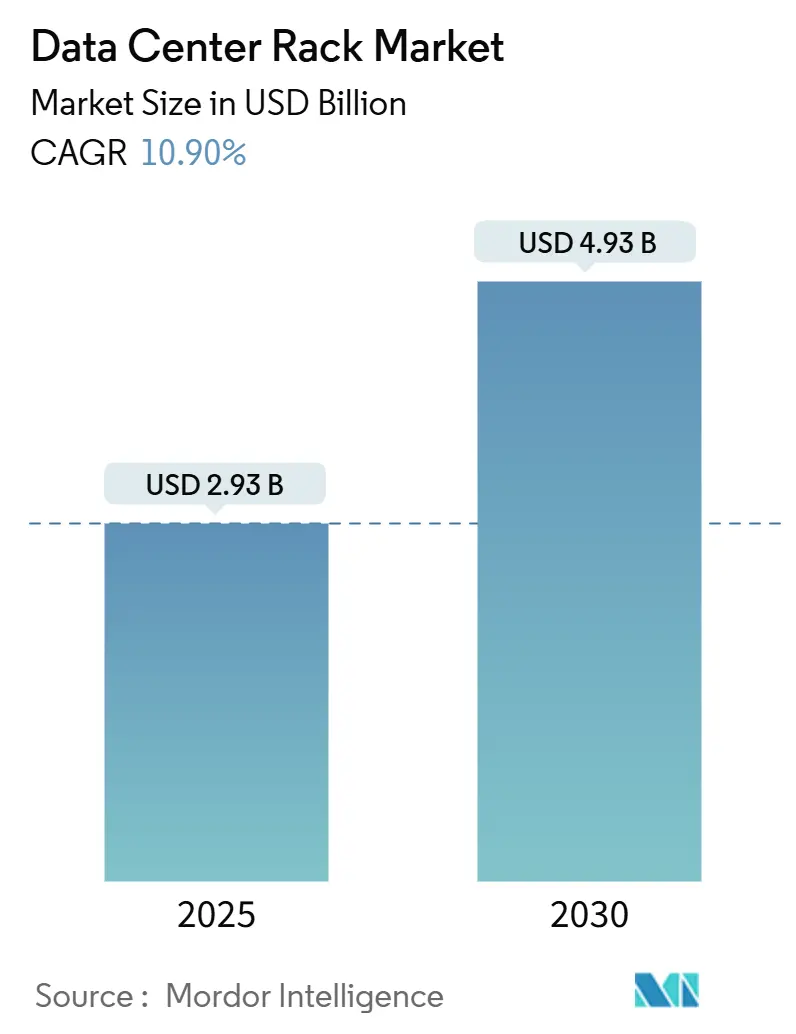

| Размер Рынка (2025) | 2.93 Миллиардов долларов США |

| Размер Рынка (2030) | 4.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.90% CAGR |

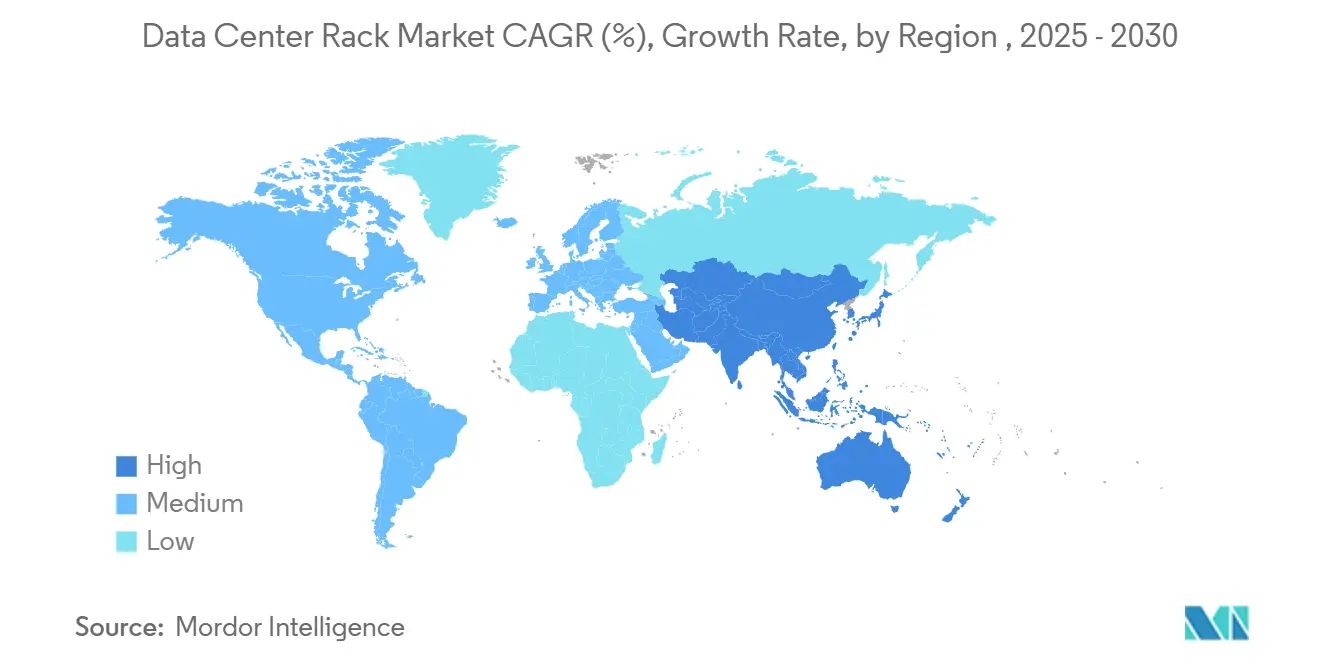

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

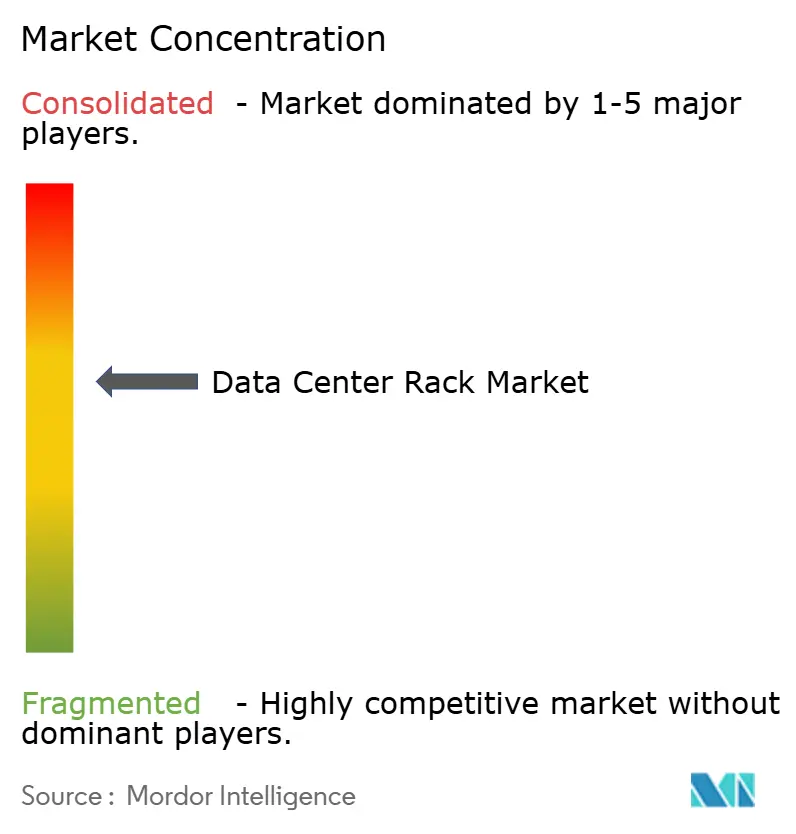

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоек дата-центров от Mordor Intelligence

Ожидается, что размер глобального рынка стоек дата-центров достигнет 2,93 млрд долларов США в 2025 году и, по прогнозам, вырастет до 4,93 млрд долларов США к 2030 году, развиваясь устойчивыми темпами 10,9% среднегодового темпа роста. Рынок стоек дата-центров расширяется, поскольку операторы гиперскейл-инфраструктуры, поставщики облачных услуг и периферийные развертывания стандартизируют системы жидкостного охлаждения и подачи питания на уровне стойки, поддерживающие нагрузки свыше 40 кВт. Операторы рассматривают инфраструктуру стоек как физическую основу для рабочих нагрузок искусственного интеллекта (ИИ), кластеров высокопроизводительных вычислений и периферийных узлов, критичных к задержкам. Более высокие конфигурации 48U, шкафное содержание и структурные конструкции, готовые к жидкостному охлаждению, становятся мейнстримом, поскольку компании стремятся максимизировать плотность вычислений при улучшении термического управления. Региональный поворот к суверенному ИИ, объектам на возобновляемой энергии и более строгим правилам энергоэффективности дополнительно усиливает спрос на передовые решения стоек, способные соответствовать регуляторным, экологическим и эксплуатационным целям.

Ключевые выводы отчета

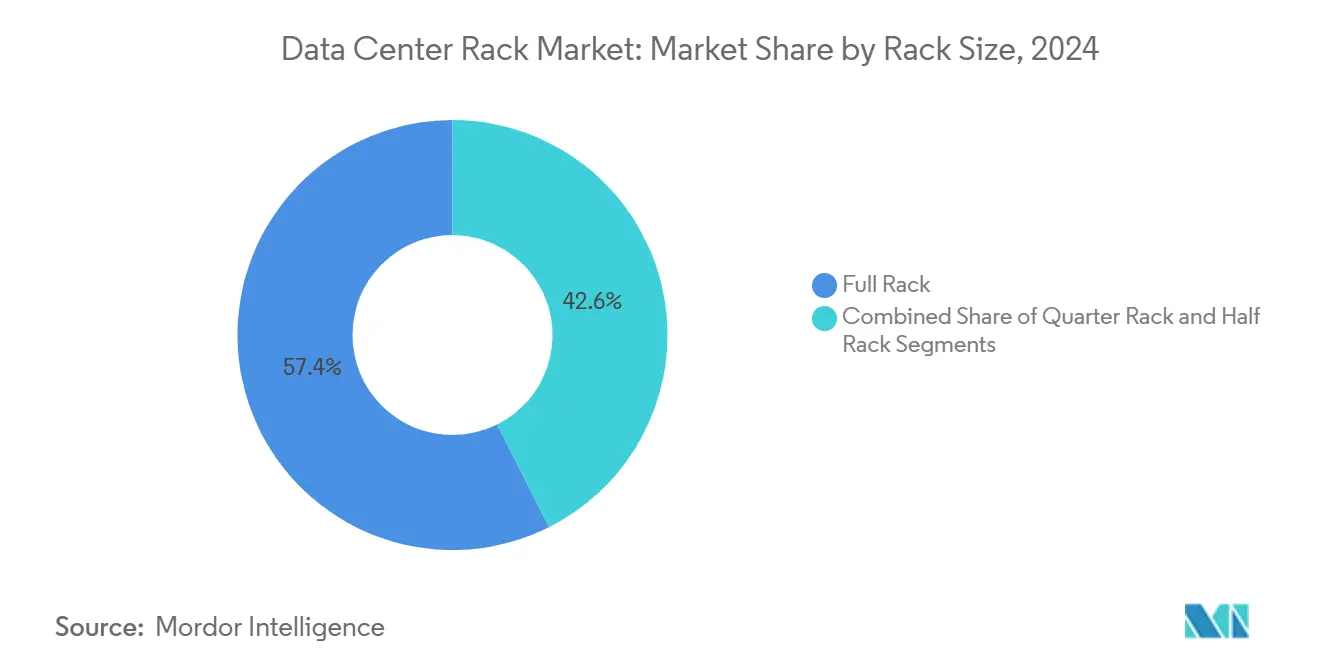

- По размеру стойки полные стоечные системы заняли 57,4% доли рынка стоек дата-центров в 2024 году; тот же сегмент, согласно прогнозам, покажет среднегодовой темп роста 12,9% до 2030 года.

- По высоте стойки установки 42U лидировали с долей выручки 53,7% в 2024 году, тогда как конструкции 48U готовы расшириться со среднегодовым темпом роста 12,1% к 2030 году.

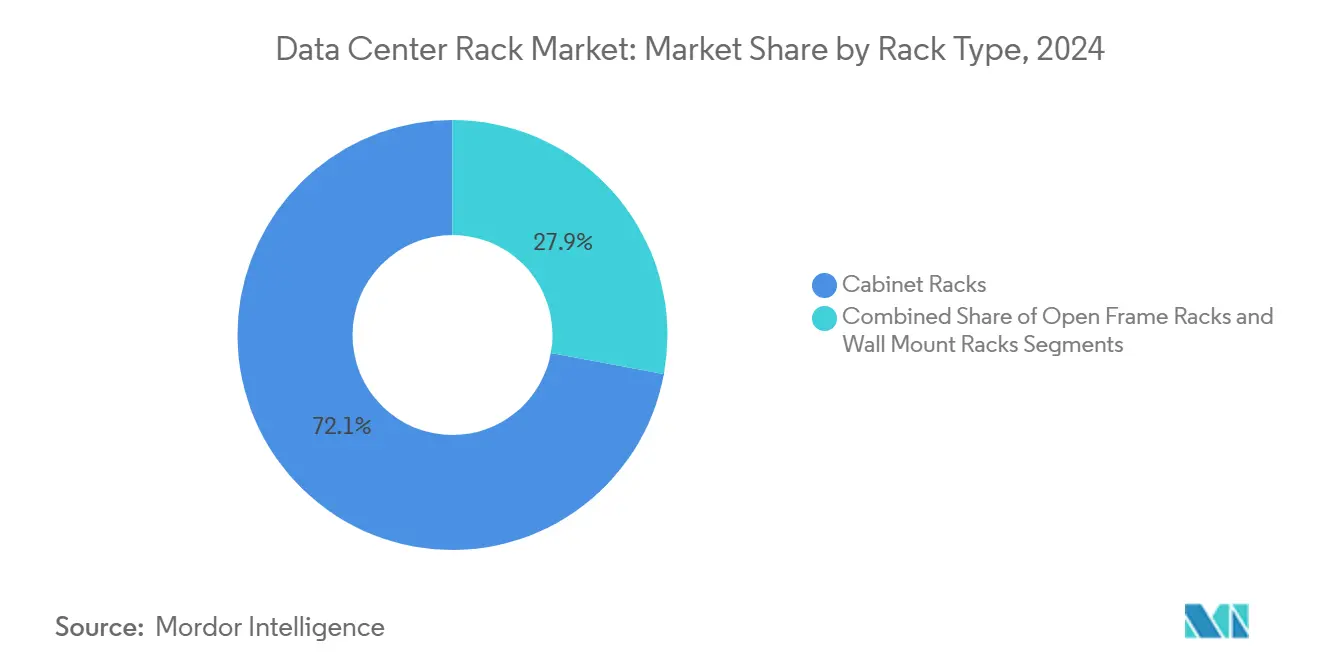

- По типу стойки шкафные корпуса удерживали 72,1% рынка стоек дата-центров в 2024 году; открытые модели отстают, поскольку спрос на шкафы растет на 11,5% ежегодно.

- По типу дата-центра коммерческие объекты захватили 54,3% выручки 2024 года, тогда как гиперскейл-проекты находятся на пути к самому быстрому среднегодовому темпу роста 13,2% к 2030 году.

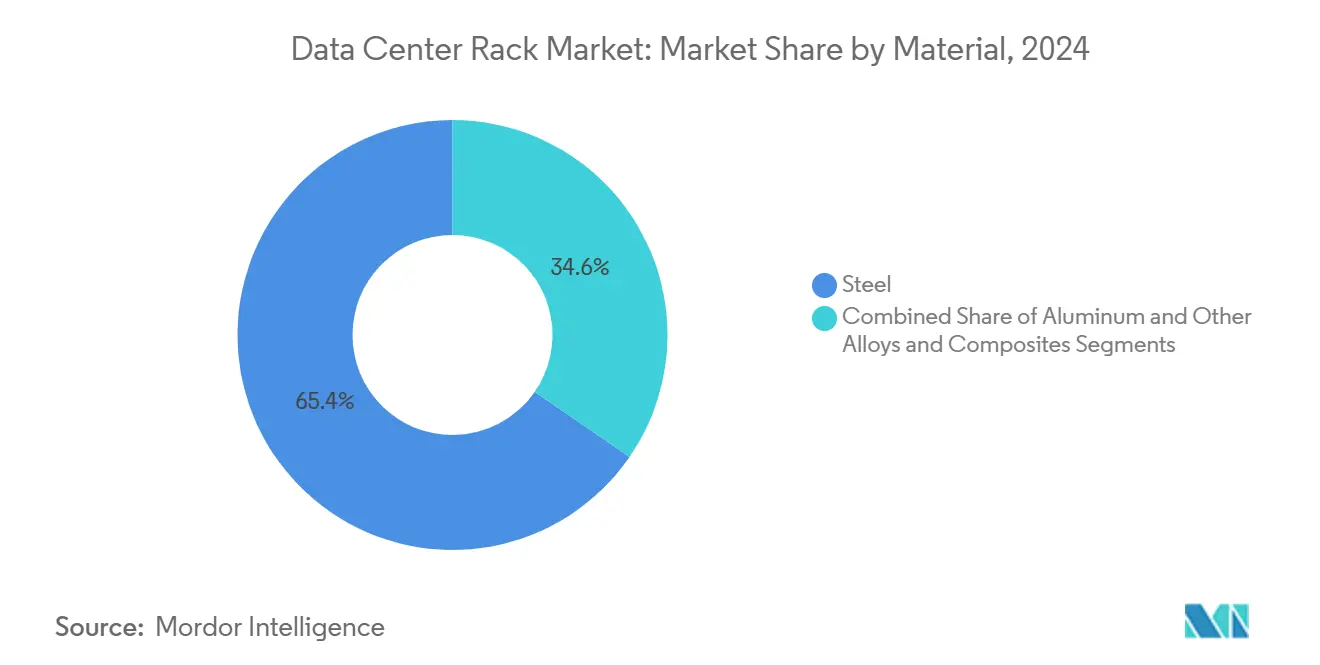

- По материалу сталь составила 65,4% размера рынка стоек дата-центров в 2024 году, тогда как алюминий является самым быстрорастущим материалом со среднегодовым темпом роста 11,7%.

- По географии Северная Америка лидировала с долей 32,6% в 2024 году; Азиатско-Тихоокеанский регион представляет самый быстрорастущий регион со среднегодовым темпом роста 13,2% до 2030 года.

Глобальные тенденции и инсайты рынка стоек дата-центров

Анализ влияния драйверов

| Драйвер | (~)% Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт влияния | Драйвер |

|---|---|---|---|---|

| Всплеск строительства гиперскейл и коммерческих объектов | +3.2% | Глобально, сконцентрировано в Северной Америке и АТЭС | Среднесрочно (2-4 года) | Всплеск строительства гиперскейл & коммерческих объектов |

| Рост принятия облачных и периферийных технологий повышает спрос на стойки | +2.8% | Глобально, с фокусом на периферию в городских метрополиях | Долгосрочно (≥ 4 лет) | Рост принятия облачных & периферийных технологий повышает спрос на стойки |

| Развертывание серверов высокой плотности (>40 кВт/стойка) | +2.1% | Северная Америка и ЕС, расширяется в АТЭС | Краткосрочно (≤ 2 лет) | Развертывание серверов высокой плотности (>40 кВт/стойка) |

| Регулирование энергоэффективности (Кодекс поведения ЕС / ASHRAE) | +1.4% | ЕС первично, Северная Америка вторично | Среднесрочно (2-4 года) | Регулирование энергоэффективности (Кодекс поведения ЕС / ASHRAE) |

| Оптимизированные для ИИ архитектуры стоек с жидкостным охлаждением | +1.8% | Глобальные рынки гиперскейл | Краткосрочно (≤ 2 лет) | Оптимизированные для ИИ архитектуры стоек с жидкостным охлаждением |

| Национальные стимулы для местного производства стоек | +0.9% | США, ЕС, отдельные рынки АТЭС | Долгосрочно (≥ 4 лет) | Национальные стимулы для местного производства стоек |

| Источник: Mordor Intelligence | ||||

Всплеск строительства гиперскейл и коммерческих объектов

Капитальные расходы гиперскейл превысили 27 млрд долларов США в Соединенных Штатах в 2025 году, отражая рост на 69% год к году, что закрепляет строительство дата-центров как самый быстро расширяющийся сегмент нежилого строительства. Отдельные кластеры GPU теперь требуют 10-140 кВт на стойку, заставляя операторов перепроектировать планировки белых зон вокруг жидкостных коллекторов вместо устаревших систем обработки воздуха. Лидеры коммерческих дата-центров, такие как Digital Realty, представили готовые к ИИ сьюты, поддерживающие 70 кВт на шкаф, сигнализируя, что премиальная инфраструктура стоек является конкурентным дифференциатором. Поскольку затраты на модернизацию залов с воздушным охлаждением могут превысить бюджеты нового строительства, эти расширения подпитывают многолетние циклы заказов шкафных стоек. Тенденция также иллюстрирует переход гиперскейлеров к владению объектами для сохранения контроля над средами обучения и вывода.

Рост принятия облачных и периферийных технологий повышает спрос на стойки

Предприятия размещают вычислительные узлы рядом с заводами, складами и розничными магазинами, заставляя поставщиков проектировать защищенные стойки. FedEx развернул периферийные модули внутри логистических хабов через сотрудничество Dell-Switch, которое требует виброустойчивых корпусов и PDU дистанционного управления. Телеком-операторы, такие как Etisalat, внедряют компактные периферийные серверы, которые монтируются в герметичных шкафах, установленных на уличной мебели, иллюстрируя, как 5G выводит форм-факторы стоек за пределы традиционных дата-центров.[1]MEPS International, "Global Steel Market Monthly Review," mepsinternational.com Производители, такие как 3M, используют Azure SQL Edge на промышленных цехах, требуя стойки класса NEMA, выдерживающие пыль и температурные колебания. Следовательно, рынок стоек дата-центров ускоряется в сегментах, поставляющих предварительно интегрированные модульные решения, подходящие для тысяч распределенных сайтов.

Развертывание серверов высокой плотности (более 40 кВт/стойка)

Партнерства жидкостного охлаждения, включая эталонную платформу GB200 NVL72 от Vertiv с NVIDIA, поддерживают тепловые нагрузки 132 кВт на стойку.[2]Intel, "Etisalat Deploys Edge Cloud on 5G," intel.comВоздушные системы ограничиваются около 20 кВт, поэтому прямые к чипу охлаждающие контуры и задние теплообменники становятся незаменимыми. Chatsworth Products продемонстрировал шкафы >30 кВт, направляя выхлоп вертикально в потолочные камеры, тактика, которая позволяет устаревшим залам отсрочить крупномасштабные обновления чиллеров. Повышенный вес стоек от охлаждающих коллекторов стимулирует перепроектирование структурных рам и сейсмического закрепления. Эти инженерные изменения распространяются через цепи поставок, стимулируя спрос на более толстую сталь, герметичные быстроразъемные соединения и резервные блоки питания.

Регулирование энергоэффективности (Кодекс поведения ЕС / ASHRAE)

Пересмотренная Директива по энергоэффективности Европейского Союза требует ежегодной отчетности для объектов с ИТ-нагрузкой свыше 100 кВт, выравнивая стимулы в сторону жидкостного охлаждения, которое может достичь PUE до 1,03.[3]European Commission, "Revised Energy Efficiency Directive 2025," ec.europa.euASHRAE расширил допустимые температуры на входе, позволяя режимы экономайзера без чиллера, когда стойки поддерживают жесткое содержание воздушного потока. Закон Германии об энергоэффективности обязывает дата-центры повторно использовать отработанное тепло, благоприятствуя задним жидкостным охладителям, которые могут передавать высококачественную тепловую энергию в контуры районного отопления. Поставщики, интегрирующие совместимые стойки, пользуются ускоренными циклами закупок, поскольку операторы спешат соблюсти сроки раскрытия информации.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~)% Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт влияния | Сдерживающий фактор |

|---|---|---|---|---|

| Высокие первоначальные капитальные расходы на передовые шкафы | -1.8% | Глобально, остро в развивающихся рынках | Краткосрочно (≤ 2 лет) | Высокие первоначальные капитальные расходы на передовые шкафы |

| Растущее использование блейд/серверных модулей на чипе | -1.2% | Рынки предприятий Северной Америки и ЕС | Среднесрочно (2-4 года) | Растущее использование блейд/серверных модулей на чипе |

| Дефицит электроэнергии и пространства в метрополиях первого уровня | -1.5% | Северная Вирджиния, Силиконовая долина, Лондон | Долгосрочно (≥ 4 лет) | Дефицит электроэнергии & пространства в метрополиях первого уровня |

| Волатильность поставок специальной стали и алюминия | -0.9% | Глобально, зависит от цепей поставок | Краткосрочно (≤ 2 лет) | Волатильность поставок специальной стали & алюминия |

| Источник: Mordor Intelligence | ||||

Высокие первоначальные капитальные расходы на передовые шкафы

Готовые к жидкостному охлаждению стойки стоят на 20-35% больше, чем рамы только для воздушного охлаждения, поскольку они включают коллекторы, беспротечные соединения, датчики и более тяжелые двери. Хотя экономия энергии может компенсировать премию за 3-5-летний период, операторы среднего рынка часто сталкиваются с бюджетными блокировками, которые задерживают принятие. Поставщики лизинга теперь предварительно размещают настроенные стойки для сокращения циклов развертывания; Networks Centre сократил расходы на установку на 18% для многонационального банка, отправляя полностью кабельные шкафы. Финансовые инновации облегчают бремя, однако ценовая чувствительность остается краткосрочным тормозом на развертываниях развивающихся рынков.

Дефицит электроэнергии и пространства в метрополиях первого уровня

Коммунальные предприятия Северной Вирджинии и Силиконовой долины называют сроки поставки трансформаторов до четырех лет, ограничивая новые строительные мощности и повышая цены на землю. Операторы, следовательно, впихивают больше вычислений в существующие оболочки, повышая спрос на стойки высокой плотности, максимизирующие ватты на квадратный фут. Геотермально-ассистируемый зал Iron Mountain в Пенсильвании сократил энергопотребление на 34% с PUE 1,6, доказав, что креативное охлаждение может разблокировать застрявшую мощность. Тем не менее, перегрузка сети стимулирует миграцию на вторичные рынки, сдвигая географию продаж стоек к сайтам с неиспользованными мегаваттными распределениями.

Сегментный анализ

По размеру стойки: Полные стойки закрепляют амбиции плотности

Полные стойки обеспечили 57,4% рынка стоек дата-центров в 2024 году и превзойдут другие размеры со среднегодовым темпом роста 12,9% к 2030 году. Эта доля равняется командующей части размера рынка стоек дата-центров и отражает предпочтение гиперскейлеров к 42U-отпечаткам, упрощающим кабелирование, воздушный поток и стандартизацию PDU. ИИ-кластеры требуют обширных PCIe и NVLink-соединений, делая полные стойки незаменимыми для чистой прокладки кабелей, поддерживающей целостность сигнала на 100 Гбит/с и выше. В модернизированных залах большие рамы также минимизируют затраты на переконфигурацию напольных плиток, выравниваясь с существующей геометрией холодных проходов.

Жидкостное охлаждение увеличивает преимущества полных стоек, поскольку более высокие вертикальные пространства облегчают сегрегированные каналы подачи и возврата охлаждающей жидкости. Чертеж GB200 NVL72 от Schneider Electric достигает 132 кВт на полную стойку через заказные коллекторы, расположенные под 42U серверной зоной. Рынок стоек дата-центров, таким образом, вознаграждает поставщиков, доставляющих заводские интегрированные охлаждающие контуры, резервные насосы и быстроразъемные соединения, предустановленные в шкафах полной высоты. Форматы половинных и четверть-стоек все еще обслуживают периферийные шкафы и сетевые комнаты, однако их среднегодовой темп роста отстает, поскольку эти среды редко требуют роскошных GPU-кластеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По высоте стойки: Конструкции 48U становятся новым базисом

Хотя рамы 42U доминировали в 2024 году с долей выручки 53,7%, варианты 48U являются самыми быстрорастущими по высоте, показывая среднегодовой темп роста 12,1% до 2030 года. Операторы ценят дополнительные 6U для размещения жидкостных коллекторов, шинопроводов или коммутаторов верха стойки без ущерба для серверных слотов. Дополнительная высота сокращает количество проходов, обеспечивая до 12% экономии площади пола в больших залах. Более высокие рамы также балансируют распределение веса по роликам, жизненно важно, когда шкафы превышают 1500 килограммов после добавления охлаждающей жидкости.

Линия VX IT от Rittal позволяет техникам смешивать рамы 42U и 48U на общих рельсах, облегчая поэтапные миграции, которые выравниваются с бюджетными циклами. Кастомные модели 52U или 54U появляются в складах с высокими потолками, где вертикальный зазор обилен, но принятие остается нишевым. С жидкостным охлаждением, толкающим потолки плотности выше, рынок стоек дата-центров рассматривает 48U как золотую середину между совместимостью с наследием и перспективной емкостью.

По типу стойки: Шкафное содержание доминирует в тепловой стратегии

Закрытые шкафы правили 72,1% доли рынка стоек дата-центров в 2024 году, и сегмент движется со среднегодовым темпом роста 11,5%. ИИ-кластеры полагаются на сегрегацию горячих и холодных проходов плюс жидкостные задние теплообменники, оба из которых требуют герметичных корпусов. Шкафные конструкции также позволяют дверные счетчики питания и датчики безопасности, которые открытые стойки не могут поддерживать.

TeleCommunication Systems сократил PUE до 1,15, развернув пассивные дымоходные шкафы Chatsworth, подчеркивая скачок эффективности от точного управления воздушным потоком. Открытые стойки все еще населяют сетевые лаборатории, тогда как настенные блоки защищают периферийное оборудование в розничных сайтах, однако их ограниченная способность содержания ограничивает рост. Следовательно, поставщики шкафов с модульными комплектами боковых панелей и умными дверями, готовыми к DCIM, пользуются премиальными коэффициентами присоединения в расширяющемся рынке стоек дата-центров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу дата-центра: Импульс гиперскейл переписывает книгу заказов

Коммерческие залы удерживали долю выручки 54,3% в 2024 году, но проекты гиперскейл спринтуют со среднегодовым темпом роста 13,2% после того, как операторы, такие как Microsoft, заложили в бюджет 80 млрд долларов США для оптимизированных под ИИ кампусов. GPU-заводы требуют заказных высот стоек, жидкостных путей и силовых рельсов задней панели, которые большинство многоарендных сайтов не могут модернизировать без длительных отключений. Соответственно, облачные гиганты подписывают прямые контракты поставки для партий шкафов, соответствующих глобальным шаблонам.

Действующие коммерческие дата-центры отвечают ИИ-сьютами, рассчитанными на 70 кВт на стойку, однако циклы строительства под заказ отстают от временных линий гиперскейлеров. Предприятия и периферийные развертывания растут стабильно, поскольку регуляторные и латентные потребности локализуют рабочие нагрузки. Однако их доля размера рынка стоек дата-центров остается вторичной, поскольку объемы развертывания фрагментированы по сотням микросайтов.

По материалу: Сталь удерживает позиции, алюминий набирает высоту

Стальные рамы захватили 65,4% выручки 2024 года благодаря стоимостной эффективности и сжимающей прочности, подходящей для 1-тонных шкафов. Алюминиевые корпуса, расширяющиеся на 11,7% ежегодно, соблазняют покупателей 30% экономией веса и двойной теплопроводностью, обеспечивая более быстрое рассеивание тепла в задние охладители. Покупка Southwest Data Products компанией Nucor за 115 млн долларов США иллюстрирует производителей стали, удваивающих ставку на спрос цифровой инфраструктуры.

Тарифы на китайскую сталь и дефицит меди раздувают входные затраты, заставляя некоторых операторов сравнивать цены на алюминий, несмотря на более высокие премии за сырой металл. Перерабатываемость алюминия выравнивается с мандатами устойчивости, склоняя решения в тендерах, сфокусированных на ESG. Композитные материалы с электромагнитным экранированием появляются в оборонных и медицинских дата-комнатах, однако объемы остаются скромными. За прогнозный горизонт сталь остается основой рынка стоек дата-центров, тогда как алюминий обеспечивает растущую нишу в жидкостно-охлажденных GPU-рядах

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командовала 32,6% выручки 2024 года благодаря глубоким экосистемам гиперскейл, хорошо установленным цепям поставок и регуляторной ясности. Капитальные расходы дата-центров превысили 27 млрд долларов США в Соединенных Штатах в 2025 году, хотя перегрузка коммунальных услуг в Северной Вирджинии и Силиконовой долине сдерживает рост. Канада ускоряет сосредоточенные на устойчивости проекты, которые используют гидрогенерацию, тогда как Мексика привлекает периферийные узлы near-shoring, поддерживающие цели латентности США. Местные расширения производства, такие как завод Schneider Electric в Теннесси за 140 млн долларов США для распределительных устройств, помогают поставщикам избегать тарифных препятствий.

Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 13,2%, самым быстрым региональным темпом на рынке стоек дата-центров. Китай направляет суверенные ИИ-фонды в массивные GPU-базы, бум цифровых услуг Индии продвигает кампусы 5-20 МВт по городам второго уровня, а Япония поддерживает периферийные кластеры для автоматизации заводов. Региональные производственные хабы сокращают логистические сроки поставки для стоек, однако дефицит меди может добавить ценовую волатильность. Проекты, такие как оборудованные Vertiv ИИ-центры iGenius, иллюстрируют, как отечественные экосистемы поставок поднимаются для удовлетворения локализованных вычислительных мандатов.

Конкурентный ландшафт

Рынок стоек дата-центров остается умеренно фрагментированным, даже когда консолидация ускоряется. Глобальные лидеры Schneider Electric, Vertiv и Eaton собирают полностековые портфолио, объединяющие стойки с оборудованием питания и охлаждения. Приобретение Fibrebond компанией Eaton за 1,4 млрд долларов США поставляет предварительно изготовленные силовые платформы, сокращающие графики развертывания гиперскейл. Schneider Electric углубил свою скамейку жидкостного охлаждения, купив Motivair, нацеливаясь на ИИ-кластеры, превышающие 100 кВт на стойку. Такая вертикальная интеграция улучшает захват маржи и контроль цепи поставок, упрощая закупки для операторов, ищущих готовые блоки.

Специалисты среднего уровня Rittal, Chatsworth и Panduit защищают долю через кастомизацию, быструю отправку и участие в открытых стандартах. Open Bridge Rack проекта Open Compute Project иллюстрирует, как гиперскейлеры устанавливают де-факто спецификации и приглашают поставщиков экосистемы строить совместимые корпуса, сокращающие энергопотребление на 20%. Дисрупторы иммерсионного охлаждения представляют другой фланг, предлагая танковые системы, полностью обходящие 19-дюймовые стойки; однако принятие все еще ограничено нишевыми HPC-рабочими нагрузками.

Лидеры отрасли стоек дата-центров

-

Schneider Electric SE

-

Vertiv Group Corp.

-

Eaton Corp. plc

-

Rittal GmbH & Co. KG

-

Hewlett Packard Enterprise

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Vertiv анонсировал архитектуру питания 800 В постоянного тока для ИИ-заводов, включающую централизованные выпрямители и конвертеры на уровне стоек, сокращающие массу меди.

- Апрель 2025: Legrand запустил программу Fiber Express Ship Program, предлагающую отправку в течение следующего дня широкополосных сборок для предотвращения задержек строительства.

- Март 2025: Eaton согласился приобрести Fibrebond за 1,4 млрд долларов США, добавив предварительно интегрированные модульные корпуса в свой портфель.

- Март 2025: Vertiv выпустил новые системы питания и охлаждения стоек, предназначенные для ИИ-рабочих нагрузок, повышающие плотность и скорость развертывания.

Глобальный охват отчета о рынке стоек дата-центров

Стойка дата-центра - это тип физической стальной и электронной рамы, предназначенной для размещения серверов, сетевых устройств, кабелей и другого вычислительного оборудования дата-центров. Стойки дата-центров развертываются главным образом для управления инфраструктурой в дата-центрах. Они используются в производстве, розничной торговле, банковских, финансовых услугах и страховании, ИТ и телекоммуникационной отрасли.

Рынок стоек дата-центров сегментирован по стоечным единицам (малые, средние, большие), отрасли конечного пользователя (банковские, финансовые услуги и страхование, ИТ и телекоммуникации, производство, розничная торговля и другие) и географии.

Размеры и прогнозы рынка предоставляются в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Четверть-стойка |

| Полу-стойка |

| Полная стойка |

| 42U |

| 45U |

| 48U |

| Другие высоты (52U и кастомные) |

| Шкафные (закрытые) стойки |

| Открытые стойки |

| Настенные стойки |

| Коммерческие объекты |

| Гиперскейл и дата-центры поставщиков облачных услуг |

| Корпоративные и периферийные |

| Сталь |

| Алюминий |

| Другие сплавы и композиты |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По размеру стойки | Четверть-стойка | ||

| Полу-стойка | |||

| Полная стойка | |||

| По высоте стойки | 42U | ||

| 45U | |||

| 48U | |||

| Другие высоты (52U и кастомные) | |||

| По типу стойки | Шкафные (закрытые) стойки | ||

| Открытые стойки | |||

| Настенные стойки | |||

| По типу дата-центра | Коммерческие объекты | ||

| Гиперскейл и дата-центры поставщиков облачных услуг | |||

| Корпоративные и периферийные | |||

| По материалу | Сталь | ||

| Алюминий | |||

| Другие сплавы и композиты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка стоек дата-центров?

Размер глобального рынка стоек дата-центров составил 2,93 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 4,93 млрд долларов США к 2030 году.

Какая конфигурация стоек имеет наибольшую рыночную долю?

Системы полных стоек лидировали с 57,4% доли рынка стоек дата-центров в 2024 году, отражая их доминирование в гиперскейл и коммерческих проектах.

Как быстро растет рынок Азиатско-Тихоокеанского региона?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, ожидается, что он зарегистрирует среднегодовой темп роста 13,2% между 2025 и 2030 годами, поскольку суверенный ИИ и цифровизация производства подпитывают спрос.

Почему шкафные стойки предпочтительны для ИИ-рабочих нагрузок?

Шкафы обеспечивают герметичное содержание, необходимое для жидкостного охлаждения и структурированного воздушного потока, обеспечивая плотности, которые обычно превышают 40 кВт на стойку.

Какие материалы наиболее распространены в конструкции стоек?

Стальные рамы остаются преобладающими с долей 65,4%, тогда как принятие алюминия растет со среднегодовым темпом роста 11,7% благодаря его более легкому весу и превосходной теплопроводности.

Последнее обновление страницы: