Размер и доля рынка трансформации дата-центров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.94 Миллиардов долларов США |

| Размер Рынка (2030) | 34.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.35% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка трансформации дата-центров от Mordor Intelligence

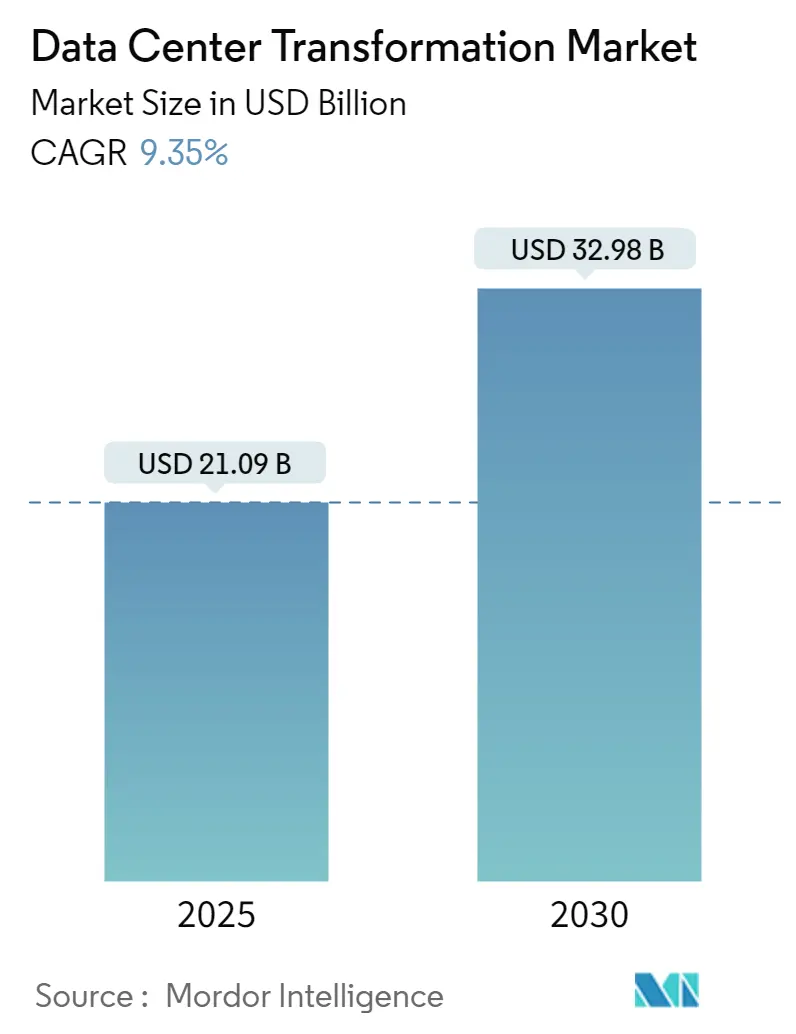

Рынок трансформации дата-центров оценивается в 21,09 млрд USD в 2025 году и, согласно прогнозам, увеличится до 32,98 млрд USD к 2030 году, что соответствует CAGR 9,35%. Интенсификация рабочих нагрузок искусственного интеллекта (ИИ), эскалация плотности энергопотребления стоек и растущее внедрение программно-определяемых дата-центров расширяют спрос на услуги модернизации в области консолидации, оптимизации, автоматизации и миграции. Предприятия переходят от обычного воздушного охлаждения к жидкостным технологиям, поскольку плотность энергопотребления для ИИ растет с 5-10 кВт на стойку до 40-140 кВт. Принципы облачного дизайна проникают в колокационные объекты, в то время как гипермасштабные операторы ускоряют развертывание граничных узлов для поддержки приложений, чувствительных к задержкам. Приток капитала от institutional инвесторов и финансирование, связанное с устойчивостью, сокращают сроки строительства объектов Tier 3 и Tier 4. Азиатско-Тихоокеанский регион лидирует по приросту мощностей, однако Северная Америка сохраняет преимущества первопроходца в партнерствах по инфраструктуре ИИ и поставках возобновляемой энергии.

Ключевые выводы отчета

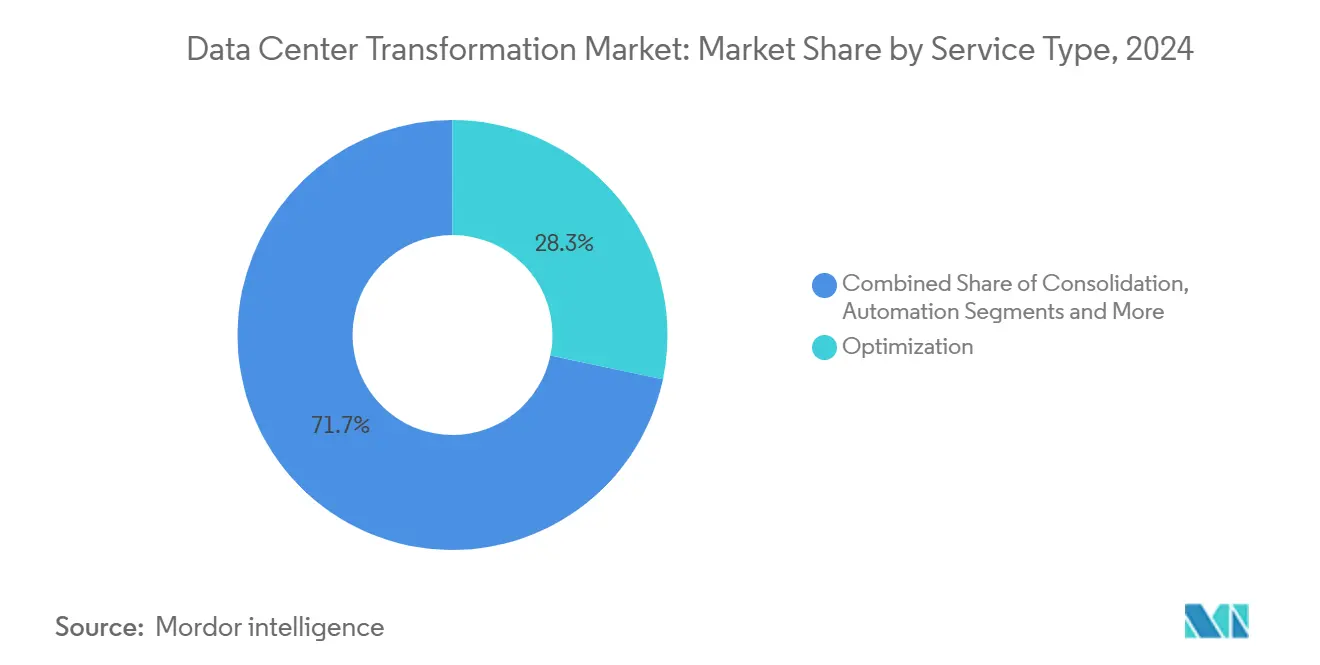

- По типу услуг оптимизация лидировала с 28,3% доли выручки в 2024 году, тогда как автоматизация прогнозируется к росту с CAGR 11,2% до 2030 года.

- По уровням дата-центров Tier 3 составил 51,4% рынка в 2024 году; Tier 4 прогнозируется к самому быстрому росту с CAGR 12,4% до 2030 года.

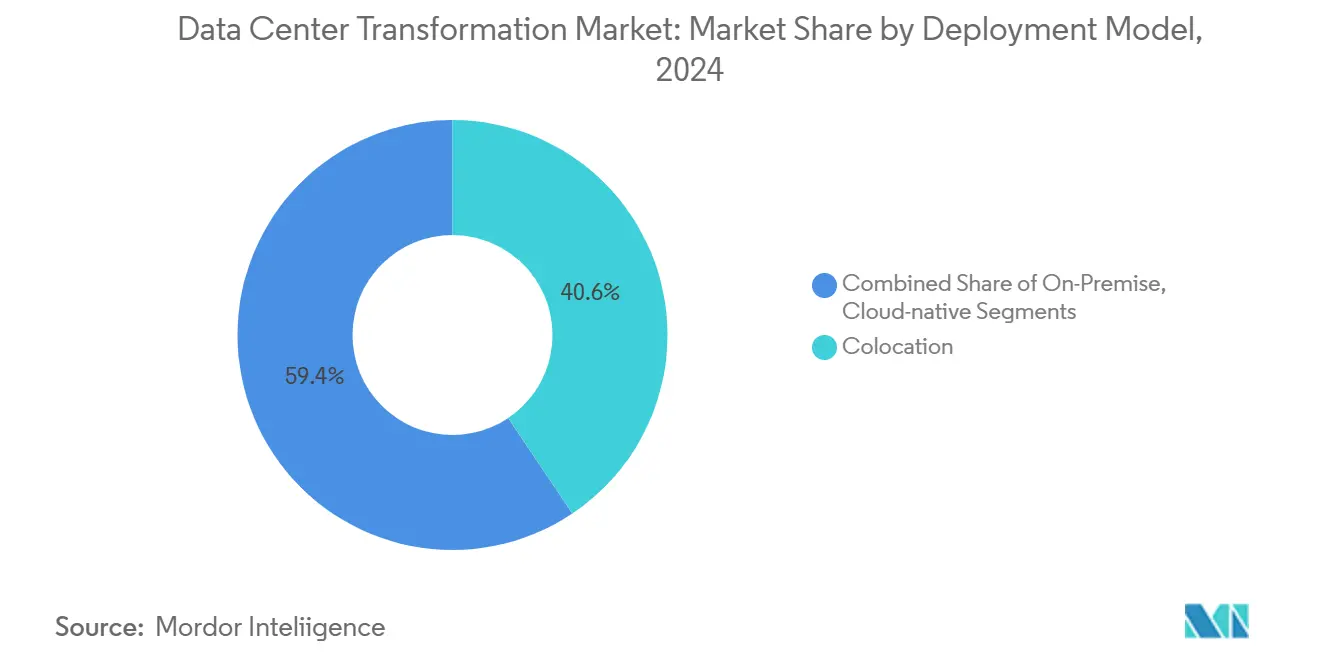

- По модели развертывания колокация удерживала 40,6% доли рынка трансформации дата-центров в 2024 году, в то время как облачные решения планируется к росту с CAGR 13,2%.

- По конечным пользователям ИТ и телеком командовали 34,8% доли в 2024 году; розничная торговля и электронная коммерция находятся на пути к CAGR 13,5% до 2030 года.

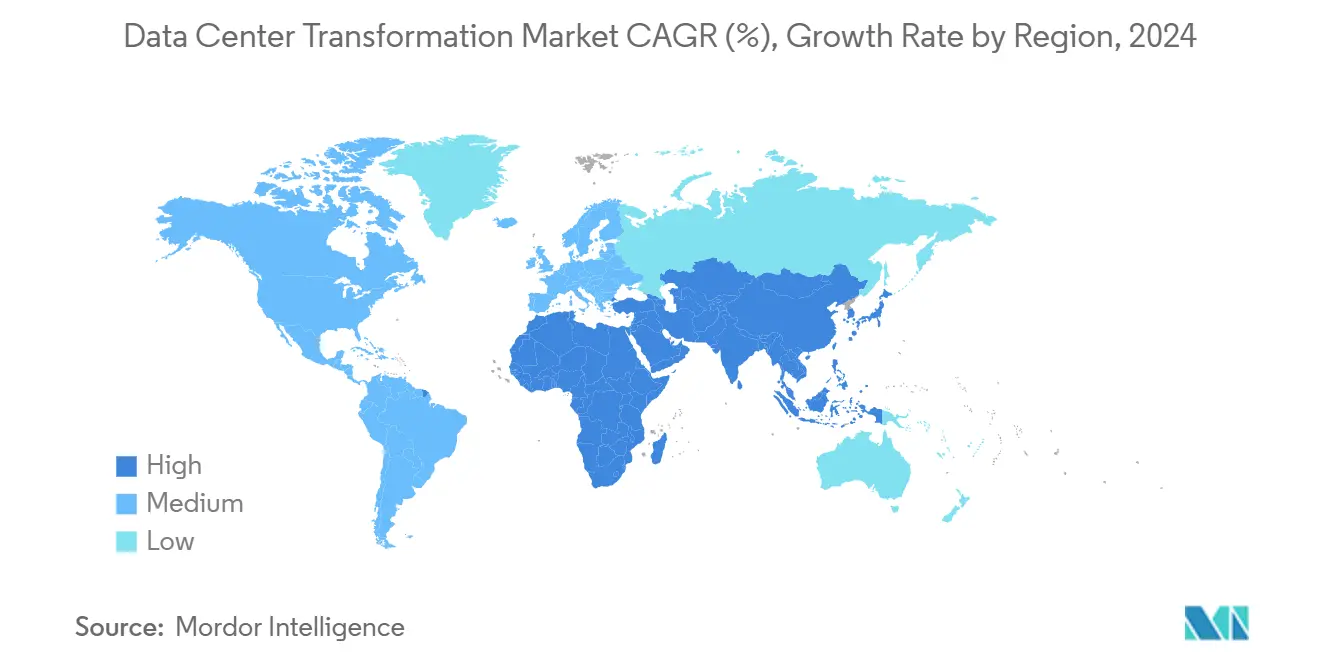

- По географии Северная Америка сохранила лидерство с 37,4% доли в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к самому быстрому CAGR 12,7% до 2030 года.

Глобальные тенденции и аналитика рынка трансформации дата-центров

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Необходимость снижения затрат и повышения эффективности | +1.8% | Глобально | Краткосрочная (≤ 2 лет) |

| Быстрое внедрение облачных и гибридно-облачных архитектур | +2.1% | Северная Америка и ЕС, ядро АТЭС | Среднесрочная (2-4 года) |

| Всплеск объемов транзакций электронной коммерции | +1.4% | Глобально с ранними выгодами в АТЭС и Северной Америке | Краткосрочная (≤ 2 лет) |

| Распространение граничных вычислений | +1.6% | Ядро АТЭС, распространение в МВА | Среднесрочная (2-4 года) |

| ИИ-ориентированная оптимизация инфраструктуры | +1.9% | Северная Америка и ЕС | Среднесрочная (2-4 года) |

| Спрос на дизайн дата-центров, готовых к квантовым вычислениям | +0.7% | Северная Америка и ЕС | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Необходимость снижения затрат и повышения эффективности

Снижение совокупной стоимости владения стимулирует проекты модернизации, которые консолидируют серверы, виртуализируют хранилища и тонко настраивают системы охлаждения. Capital Bank of Jordan сократил время миграции данных на 95% через IBM Cloud Pak for Data, освободив персонал для задач более высокой ценности.[1]IBM, "Capital Bank of Jordan Accelerates Data Migration with IBM Cloud Pak," ibm.com Salling Group получила экономию в размере 520 000 USD в год за счет консолидации инфраструктуры, при этом по-прежнему обрабатывая 9 миллионов ежедневных розничных транзакций, иллюстрируя, как операционная эффективность может сосуществовать с улучшением производительности. Растущие цены на электроэнергию и мандаты на устойчивость усиливают фокус на энергоэффективности, поскольку дата-центры потребляют 1-2% мирового спроса на энергию. Операторы теперь сравнивают проекты с целевыми показателями эффективности использования энергии (PUE) ниже 1,2, стимулируя внедрение усовершенствованных чиллеров и теплообменников задних дверей. По всем регионам финансовые команды все чаще связывают одобрение проектов с проверяемыми сокращениями в мегаватт-часах и трудовых издержках.

Быстрое внедрение облачных и гибридно-облачных архитектур

Организации балансируют гибкость и управление, распределяя рабочие нагрузки между публичными облаками, локальными кластерами и колокационными комплексами. Bank of Ayudhya мигрировал основные системы в гибридный стек Amazon Web Services, улучшив наблюдаемость и безопасность при автоматизации конвейеров развертывания.[2] Kyndryl, "Bank of Ayudhya Cloud Migration Case Study," kyndryl.com В Соединенном Королевстве NHS вывел из эксплуатации устаревшие залы после перевода записей и аналитики в облачную инфраструктуру, сократив фиксированные расходы и углеродный след. Прогнозируется расширение рынка программно-определяемых дата-центров с CAGR 20,1% до 2032 года, подчеркивая, как автоматизация на основе политик и микросегментация лежат в основе гибридных стратегий. Поскольку растет спрос на ИИ-инференцию, критичную к задержкам, предприятия внедряют облачные всплески для запуска GPU-кластеров, сохраняя конфиденциальные базы данных в доверенных объектах. Следовательно, поставщики услуг делают акцент на фабрики прямого подключения и межрегиональные каналы с низкой задержкой.

ИИ-ориентированная оптимизация инфраструктуры

Искусственный интеллект преобразует операции дата-центров через предиктивное обслуживание, автоматическое распределение ресурсов и интеллектуальное управление охлаждением, обеспечивая измеримые операционные улучшения. ИИ-оптимизация может улучшить использование сервера до 30% и снизить время простоя через предиктивное обслуживание, при этом 40% инфраструктуры дата-центров ожидается под управлением ИИ к 2024 году. Vertiv сообщил о сильных результатах Q1 2025 с выручкой 2,04 млрд USD, увеличением на 25%, обусловленным спросом на инфраструктуру ИИ, подчеркивая ускоренное масштабирование развертываний ИИ в дата-центрах.[3]Equinix, "Equinix Reports First-Quarter 2025 Results," equinix.com Квантовый чип Willow от Google представляет конвергенцию ИИ и квантовых вычислений в дата-центрах, потенциально революционизируя вычислительные возможности и требования к инфраструктуре. Трансформация распространяется на системы охлаждения, где ИИ-ориентированная оптимизация позволяет дата-центрам достигать коэффициентов эффективности использования энергии (PUE) до 1,02, значительно повышая энергоэффективность.

Распространение граничных вычислений

Развертывание граничных вычислений ускоряется для поддержки приложений с низкой задержкой, при этом глобальный рынок граничных дата-центров прогнозируется достичь 317 млрд USD к 2026 году, движимый требованиями IoT и генеративного ИИ. Потребности в низкой задержке стимулируют 41% развертываний на границе, в то время как проблемы безопасности данных составляют 38,3% внедрений. Vapor IO и NVIDIA запустили первое частное 5G AI-RAN решение в Лас-Вегасе, используя технологию NVIDIA AI Aerial для оптимизации производительности в реальном времени по всему городу с планами включить тысячи камер к 2025 году. Рост граничных вычислений особенно выражен в Азиатско-Тихоокеанском регионе и регионе МЕНА, где модернизация телекоммуникационной инфраструктуры совпадает с инициативами умных городов. Технология обеспечивает обработку данных в реальном времени для автономных транспортных средств, дополненной реальности и промышленных IoT приложений, требуя распределенных вычислительных архитектур, дополняющих традиционные централизованные дата-центры.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие CAPEX и неопределенность ROI | -1.2% | Глобально | Краткосрочная (≤ 2 лет) |

| Сложность безопасности и соответствия регулятивным требованиям | -0.9% | Глобально с усиленным воздействием в ЕС | Среднесрочная (2-4 года) |

| Нехватка навыков автоматизации SDDC | -0.8% | Глобально | Среднесрочная (2-4 года) |

| Блокировка устаревшими поставщиками и риск миграции | -1.0% | Глобально | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX и неопределенность ROI

Строительство готовых к ИИ залов с жидкостным охлаждением, подстанциями на 100 МВт и резервными оптоволоконными маршрутами может превышать 15 000 USD за терабайт мигрированных данных, удваивая затраты на приобретение хранилища после включения рабочей силы и простоев. Сроки поставки распределительных устройств и генераторов теперь растягиваются до 6-12 месяцев, вынуждая покупателей фиксировать проекты задолго до кристаллизации спроса. Нехватка чипов и интенсивная конкуренция за GPU повышают ценовые риски, усложняя прогнозы бизнес-кейсов. Структуры финансирования все чаще включают кредиты, связанные с устойчивостью, требующие целей по парниковым газам, добавляя затраты на соответствие. На фоне растущих процентных ставок меньшие операторы испытывают трудности с финансированием модернизации существующих объектов, замедляя прирост мощностей за пределами метрополий первого уровня.

Сложность безопасности и соответствия регулятивным требованиям

Юрисдикции ужесточают правила по киберустойчивости, суверенитету данных и отчетности по энергии. Директива ЕС по энергоэффективности обязывает объекты с ИТ-нагрузкой выше 100 кВт раскрывать годовое потребление энергии, емкость хранения и углеродные показатели. Финансовые учреждения, работающие в блоке, должны соответствовать Акту о цифровой операционной устойчивости, усиливая рабочие нагрузки аудита. Глобально мандаты локализации данных в Китае и Индии направляют новые строительства в зоны доступности внутри страны. Операторы жонглируют множественными фреймворками, часто отображая контроли из ISO 27001, SOC 2 и PCI-DSS в страно-специфичные наложения. Специалисты по соответствию редки, поэтому провайдеры объединяют консультационные услуги в рамках проектов трансформации, раздувая счета за услуги и удлиняя графики поставок.

Сегментный анализ

По типу услуг: автоматизация стимулирует эффективность следующего поколения

Оптимизация удерживала 28,3% рынка трансформации дата-центров в 2024 году, поскольку предприятия извлекали дополнительную мощность из существующих активов через размещение рабочих нагрузок, правильное масштабирование и аналитику воздушных потоков. Автоматизация прогнозируется к регистрации самого быстрого CAGR 11,2%, стимулируемая ИИ-ориентированными механизмами оркестрации, которые калибруют ограничения питания, инициируют живую миграцию и запускают предиктивное обслуживание. Проекты консолидации остаются релевантными для выделений и интеграций слияний, стремящихся сократить площади стоек. Контракты управления инфраструктурой растут, поскольку операторы передают мониторинг экспертам управляемых услуг, особенно там, где поддержка 24×7 обязательна под соглашениями об уровне обслуживания.

Спрос на миграцию и модернизацию усиливается, когда фирмы поворачиваются от монолитных систем к контейнерным кластерам, работающим на GPU-плотных узлах. Размер рынка трансформации дата-центров для автоматизационно-центрических взаимодействий прогнозируется достичь 11,7 млрд USD к 2030 году по сравнению с 8,4 млрд USD в 2025 году. Ограничения рабочей силы усиливают внедрение, поскольку 58% операторов сообщают о проблемах найма, ведя их к развертыванию автоматизации run-book, которая наращивает мощность без линейного роста численности персонала. Поставщики встраивают цифровые двойники в сервисные портфели, чтобы клиенты могли моделировать тепловые зоны перед перестановкой оборудования, сокращая превышения графика.

По уровню дата-центров: Tier 4 лидирует в спросе на премиальную инфраструктуру

Объекты Tier 3 обеспечили 99,982% времени безотказной работы и захватили 51,4% доли рынка трансформации дата-центров в 2024 году, обслуживая корпоративные рабочие нагрузки, которые терпят короткие окна обслуживания. Залы Tier 4, однако, растут с CAGR 12,4%, поскольку обучение моделей ИИ, высокочастотная торговля и критически важные платформы здравоохранения рассматривают незапланированные отключения как неприемлемые. Операторы оправдывают премиальные затраты через дифференцированные соглашения об уровне обслуживания, отказоустойчивую архитектуру и безопасные кампусные проекты.

Объекты Tier 1 и Tier 2 остаются нишевыми для лабораторий разработки и архивного хранения, где бюджетные ограничения превосходят цели доступности. Размер рынка трансформации дата-центров для модернизации Tier 4 прогнозируется к расширению с 5,2 млрд USD в 2025 году до 9,4 млрд USD к 2030 году. Гипермасштабисты, такие как Equinix и Digital Realty, продлевают жизнь старых кампусов, добавляя пути питания N+2 и коллекторы жидкостного охлаждения, эффективно мигрируя их к возможностям Tier 4 без полных перестроек. Поскольку регуляторы встраивают пороги времени безотказной работы в руководящие принципы цифрового банкинга, спрос на премиальные проекты будет дальше эскалировать.

По конечным пользователям: ускорение розничной торговли опережает традиционных лидеров

ИТ и телеком сохранили 34,8% доли рынка в 2024 году, поддерживаемые развертываниями 5G, виртуализацией сетевых функций и апгрейдами доставки контента. Розничная торговля и электронная коммерция отслеживают CAGR 13,5% с 2025-2030, отражая всплески омниканальных заказов и двигатели персонализации, которые нагружают обработку данных в реальном времени. Например, Etsy перенесла 5,5 петабайт в Google Cloud и удвоила скорость экспериментов, доказывая, как быстрая итерация стимулирует конкурентное преимущество.

Банки трансформируют основные системы для соответствия мандатам мгновенных платежей и генеративных ИИ-консультационных инструментов, в то время как страховщики принимают аналитику мошенничества глубокого обучения, требующую GPU-кластеров. Здравоохранение модернизирует электронные записи и архивы изображений, при этом Mayo Clinic выделяет 2,4 миллиона кв. футов новых цифровых объектов к 2030 году. Производители встраивают промышленные IoT-датчики в производственные линии, потоковую передачу телеметрических данных в граничные шлюзы, которые предварительно обрабатывают перед обратной связью. Организации аэрокосмической и оборонной промышленности полагаются на изолированные, воздушно-изолированные модули для классифицированных рабочих нагрузок, стимулируя специализированные суверенные облачные построения.

По модели развертывания: облачные архитектуры разрушают традиционные парадигмы

Колокация разместила 40,6% рабочих нагрузок в 2024 году, предпочитаемая за разделение затрат, масштабируемость и соответствие требованиям аудита, которые все еще ценят контроль физических активов. Тем не менее, облачные архитектуры прогнозируются к логированию CAGR 13,2%, поскольку микросервисы, контейнеры и событийно-ориентированные вычисления доминируют в дорожных картах приложений. Предприятия, такие как 1-800-FLOWERS.COM, декомпозировали монолиты почти в 200 микросервисов для сокращения циклов выпуска и персонализации клиентских путешествий.

Локальные кластеры сохраняются в секторах, связанных статутами суверенитета данных или нишевыми мандатами задержки. Гибридные схемы переплетают клетки колокации, частные облака и гипермасштабные инстансы через программно-определяемые глобальные сети. Размер рынка трансформации дата-центров, связанный с облачными развертываниями, ожидается к умножению с 6,3 млрд USD в 2025 году до 11,6 млрд USD в 2030 году. Поставщики услуг ухаживают за этими возможностями с фабриками подключения, предоставляющими sub-2 миллисекундный round-trip к основным публично-облачным on-ramp, в то время как колокационные кампусы интегрируют готовые стеки Kubernetes как услуги добавленной стоимости.

Географический анализ

Северная Америка командовала 37,4% рынка трансформации дата-центров в 2024 году, поддерживаемая укоренившейся гипермасштабной экосистемой, зрелыми кредитами возобновляемой энергии и плотными фабриками взаимосвязи. Программа Amazon на 20 млрд USD в Пенсильвании и инъекция собственного капитала Vantage Data Centers на 9,2 млрд USD сигнализируют о продолжающемся momentum строительства. Прогнозируемый CAGR 9,8% региона до 2030 года выигрывает от кластеров ИИ-чипов, связанных с кампусами, питаемыми ядерной энергией, которые смягчают ограничения сети. Государственные стимулы через Вирджинию, Техас и Огайо предлагают налоговые льготы на недвижимость, связанные с бенчмарками энергоэффективности, расширяя конкурентное преимущество действующих операторов.

Азиатско-Тихоокеанский регион мчится вперед с CAGR 12,7%, поддерживаемый расширением электронной коммерции, проникновением смартфонов и поддерживающими политическими фреймворками. Индия планирует добавить 850 МВт мощности к 2026 году, подпитываемых обязательством AWS в 12,7 млрд USD и расширением NTT в 1,5 млрд USD. Япония привлекает инвестиции суверенного облака, превышающие 8 млрд USD от Oracle, поскольку предприятия соответствуют правилам локализации данных и целям готовности к ИИ. Коридор Джохор-Бару в Малайзии появляется как региональный хаб с 1,6 ГВт установленными, привлекая капитал от Google, Nvidia и Microsoft.

Европа делает акцент на устойчивости, мандатируя прозрачность потребления энергии и возобновляемые источники под Директивой энергоэффективности. Операторы отвечают интеграцией петель повторного использования тепла в районное отопление и закупкой контрактов безуглеродной электроэнергии 24×7. Vantage Data Centers недавно выделила 1,4 млрд EUR для расширений EMEA, фокусируясь на материалах с низким углеродом и модульных батареях. Ближний Восток и Африка отстают по абсолютной мощности, но выигрывают от поддерживаемых государством цифровых агенд; Саудовская Аравия и Объединенные Арабские Эмираты ускоряют зоны greenfield, выровненные с схемами умных городов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Конкуренция концентрируется на масштабе, энергетической стратегии и включении рабочих нагрузок ИИ. Equinix углубил свой альянс с NVIDIA и поднял выручку Q1 2025 до 2,225 млрд USD через 56 одновременных проектов строительства, охватывающих 33 метрополии. Digital Realty зафиксировал 17× рост прибыли после бронирования рекордного бэклога и обеспечения 7,2 млрд USD в зеленых облигациях, которые финансируют кампусы, питаемые возобновляемой энергией. Операторы вооружаются экспертизой жидкостного охлаждения, размещением граничных узлов и программно-определяемыми взаимосвязями для обеспечения долгосрочных якорных арендаторов.

Притоки частного капитала ускоряют консолидацию: Vantage привлек 9,2 млрд USD от DigitalBridge и Silver Lake, в то время как KKR возглавил позицию в 1,3 млрд USD в ST Telemedia для расширения в Юго-Восточной Азии. Обоснования сделок включают синергии в закупках, перекрестные продажи управляемых услуг и более быстрое проникновение во вторичные города, которые поддерживают зоны ИИ-инференции. Меньшие специалисты дифференцируются через соответствие суверенному облаку, региональное присутствие на границе или сертификации, специфичные для сектора, такие как FedRAMP High.

Технологические альянсы формируют выход на рынок. Vapor IO сотрудничает с NVIDIA для поставки ИИ-усиленных сетей радиодоступа 5G в Лас-Вегасе, иллюстрируя, как граничные узлы интегрируют подключение и вычисления edgeir.com. Equinix инвестировал 25 млн USD в Oklo для исследования микро-ядерных реакторов, которые могли бы снизить углеродную интенсивность для плотных кластеров обучения ИИ datacenterfrontier.com. Поставщики также представляют готовые модули, готовые к квантовым вычислениям, предвосхищая рабочие нагрузки, центрированные на кубитах. Клиенты оценивают провайдеров по прозрачным дорожным картам декарбонизации, устойчивости физической цепочки поставок и интероперабельности открытых стандартов.

Лидеры отрасли трансформации дата-центров

-

IBM Corporation

-

Cisco Systems, Inc.

-

Microsoft Corporation

-

Schneider Electric SE

-

Dell Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: NTT объявила о выкупе NTT Data за 16,4 млрд USD и почти 1 ГВт новых мощностей, нацеленных на операции с нулевым углеродом через возобновляемую энергию и проекты повторного использования отходящего тепла

- Февраль 2025: CapitaLand Investment подтвердила свой первый японский дата-центр, объект в Осаке за 700 млн USD, 50 МВт, спроектированный для 100% возобновляемой энергии

- Январь 2025: Vantage Data Centers закрыла привлечение собственного капитала на 9,2 млрд USD, возглавляемое DigitalBridge и Silver Lake для подпитки гипермасштабных расширений по всему миру

- Январь 2025: APL и Goldman Sachs' Global Compute Infra представили планы для двух новых японских кампусов, расширяя институциональный капитал в рост азиатских дата-центров

- Январь 2025: EdgeConneX расширился в регион Кансай в Японии для удовлетворения спроса на граничные вычисления и облачные услуги

- Декабрь 2024: Google, Intersect Power и TPG Rise Climate выделили 20 млрд USD для дата-центров, совмещенных с солнечными и ветряными фермами для обслуживания энергоемких кластеров ИИ

- Август 2024: Fengate Asset Management возглавил инвестицию в 1,8 млрд CAD в eStruxture Data Centers, крупнейшую канадскую секторную сделку на сегодняшний день

- Июль 2024: Консорциум KKR-Singtel инвестировал 1,3 млрд USD в ST Telemedia Global Data Centres для ускорения расширения в Юго-Восточной Азии

Объем отчета о глобальном рынке трансформации дата-центров

Процесс изменения дата-центра с целью улучшения его общей функциональности и производительности известен как трансформация дата-центров. Некоторые эксперты определяют и характеризуют трансформацию дата-центров как крупномасштабные программы изменений, которые влияют на многие важные аспекты использования дата-центров, такие как конфигурации оборудования, пользователи и бизнес-процессы.

Рынок трансформации дата-центров сегментирован по услугам (консолидация, автоматизация, оптимизация, управление инфраструктурой), уровню дата-центра (уровень 1, уровень 2, уровень 3, уровень 4), конечным пользователям (провайдеры дата-центров, предприятия [BFSI, ИТ и телеком, розничная торговля, здравоохранение, производство, аэрокосмическая, оборонная и разведывательная, и другие конечные пользователи]), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Услуги консолидации |

| Услуги оптимизации |

| Услуги автоматизации |

| Управление инфраструктурой |

| Уровень 1 |

| Уровень 2 |

| Уровень 3 |

| Уровень 4 |

| Провайдеры дата-центров | |

| Предприятия | ИТ и телеком |

| BFSI | |

| Здравоохранение | |

| Розничная торговля | |

| Производство | |

| Аэрокосмическая, оборонная и разведывательная | |

| Другие конечные пользователи |

| Северная Америка |

| Европа |

| Азиатско-Тихоокеанский регион |

| Южная Америка |

| Ближний Восток и Африка |

| По услугам | Услуги консолидации | |

| Услуги оптимизации | ||

| Услуги автоматизации | ||

| Управление инфраструктурой | ||

| По уровню дата-центра | Уровень 1 | |

| Уровень 2 | ||

| Уровень 3 | ||

| Уровень 4 | ||

| По конечным пользователям | Провайдеры дата-центров | |

| Предприятия | ИТ и телеком | |

| BFSI | ||

| Здравоохранение | ||

| Розничная торговля | ||

| Производство | ||

| Аэрокосмическая, оборонная и разведывательная | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | |

| Европа | ||

| Азиатско-Тихоокеанский регион | ||

| Южная Америка | ||

| Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какой текущий размер рынка трансформации дата-центров?

Рынок оценивается в 21,09 млрд USD в 2025 году и прогнозируется достичь 32,98 млрд USD к 2030 году, отражая CAGR 9,35%.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион расширяется с CAGR 12,7%, стимулируемый крупномасштабными инвестициями в Индии, Японии и Малайзии.

Какой сегмент услуг показывает наивысший потенциал роста?

Услуги автоматизации прогнозируются к росту с CAGR 11,2%, поскольку ИИ-ориентированная оркестрация и программно-определяемые дата-центры набирают обороты.

Почему дата-центры Tier 4 набирают популярность?

Критически важные ИИ и финансовые рабочие нагрузки требуют 99,995% времени безотказной работы, подталкивая спрос на отказоустойчивую архитектуру и премиальную надежность Tier 4.

Как мандаты устойчивости влияют на дизайн дата-центров?

Регулирования, такие как Директива ЕС по энергоэффективности, подталкивают операторов к внедрению возобновляемой энергии, жидкостного охлаждения и систем повторного использования тепла для соответствия углеродным целям.

Регулирования, такие как Директива ЕС по энергоэффективности, подталкивают операторов к внедрению возобновляемой энергии, жидкостного охлаждения и систем повторного использования тепла для соответствия углеродным целям.

Облачные архитектуры, охватывающие контейнеры и микросервисы, прогнозируются к росту с CAGR 13,2%, поскольку предприятия принимают гибридно-мульти-облачные стратегии.

Последнее обновление страницы: