Corporate Wellness Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

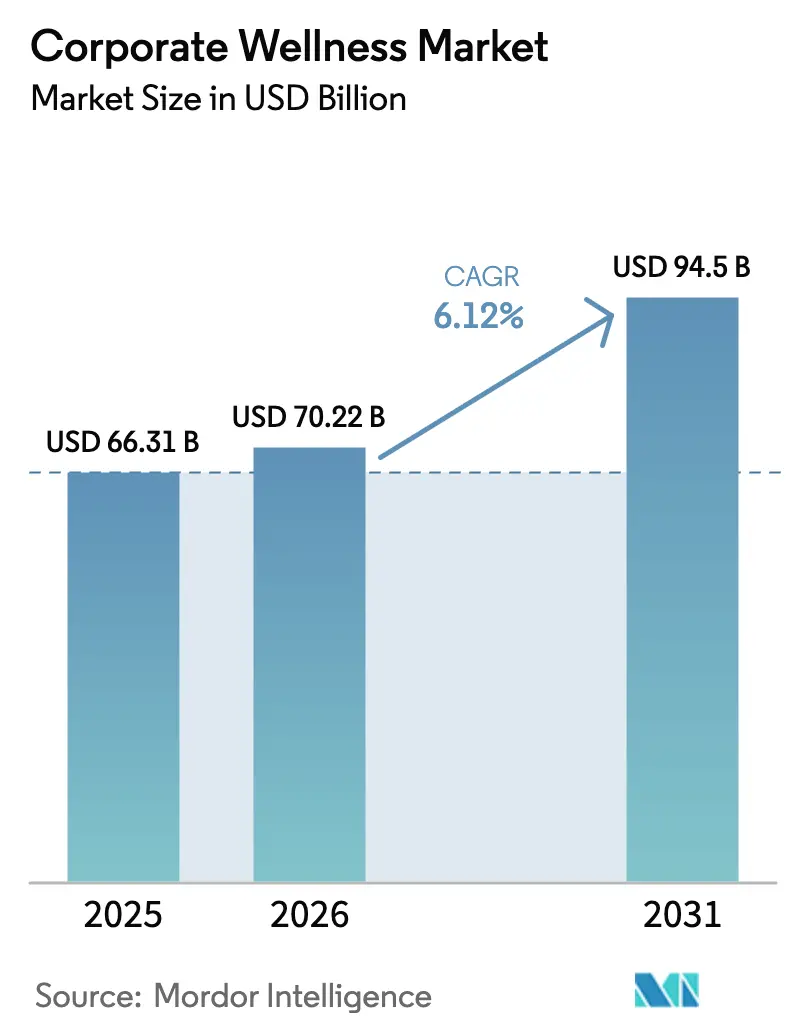

| Market Size (2026) | USD 70.22 Billion |

| Market Size (2031) | USD 94.5 Billion |

| Growth Rate (2026 - 2031) | 6.12% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Corporate Wellness Market Analysis by Mordor Intelligence

The Corporate Wellness Market size is expected to increase from USD 66.31 billion in 2025 to USD 70.22 billion in 2026 and reach USD 94.5 billion by 2031, growing at a CAGR of 6.12% over 2026-2031.

That trajectory reflects employers' increasing focus on preventive health, productivity optimization, and talent retention as healthcare costs continue to escalate. Uptake is powered by biometric screenings, stress-management modules, and digital coaching that promise to bend the long-term expense curve. Regulatory clarity from the U.S. Department of Labor and the Department of Health and Human Services in 2024 strengthened confidence in compliant program design, while the Equal Employment Opportunity Commission’s guidance on wearable incentives closed privacy loopholes. North America continues to anchor spending, but the Asia-Pacific region is setting the pace as statutory requirements broaden in India and occupational health regulations tighten in China. Competitive intensity is moderate; insurers, point-solution startups, and integrated platforms are jockeying for a share as employers press for unified, data-rich ecosystems.

Key Report Takeaways

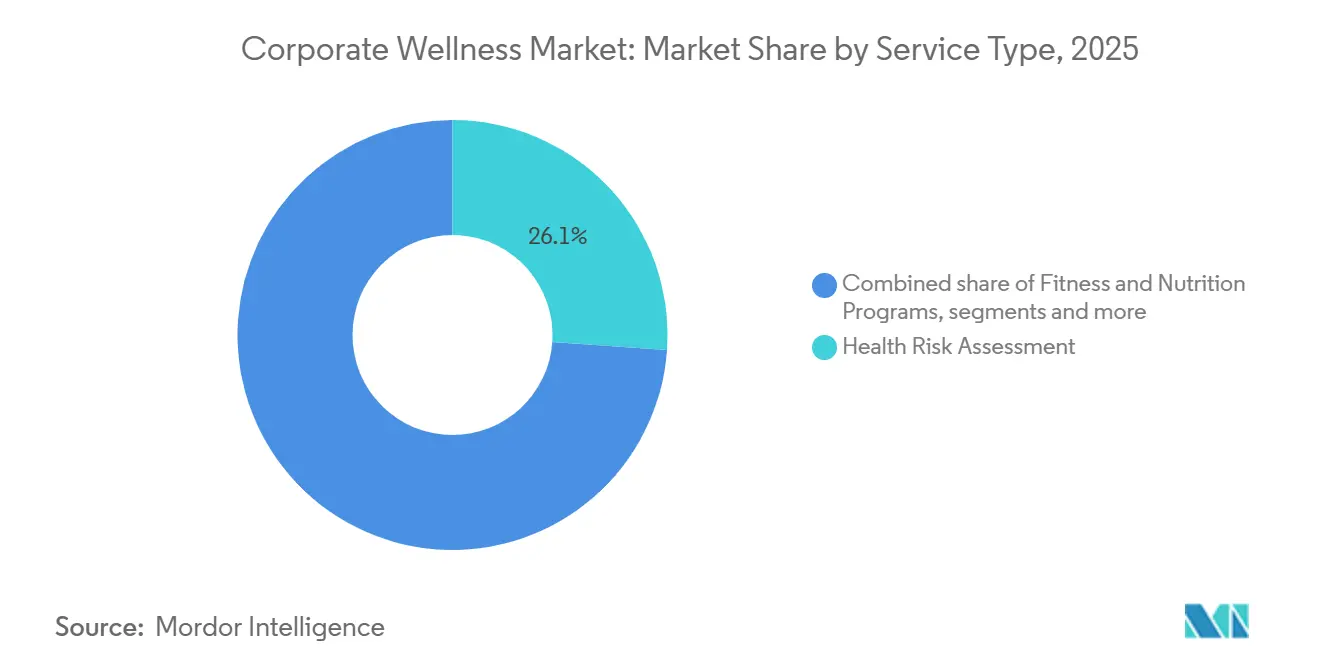

- By service type, health risk assessment led with 26.12% revenue share in 2025; stress management is projected to expand at a 7.20% CAGR to 2031.

- By delivery model, on-site programs accounted for 55.43% of the corporate wellness market share in 2025, while off-site or virtual offerings are projected to advance at an 8.23% CAGR through 2031.

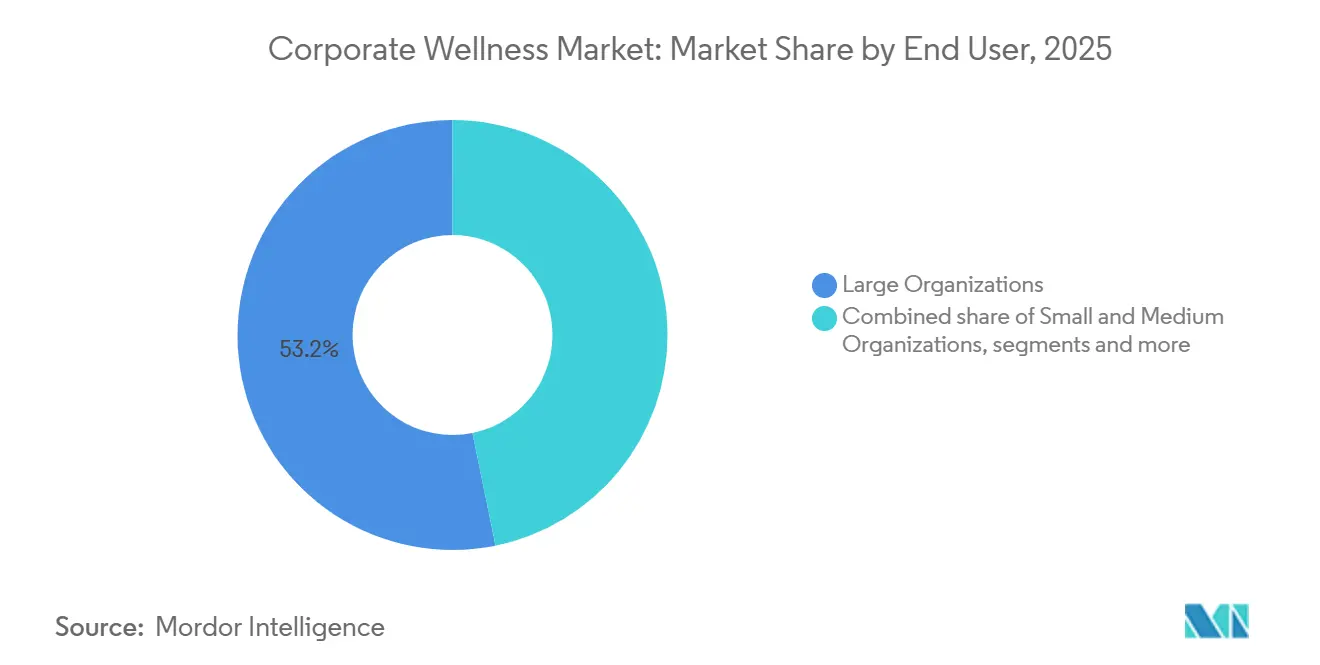

- By end user, large organizations held 53.21% of the corporate wellness market size in 2025, whereas small and medium organizations are set to grow at a 6.43% CAGR through 2031.

- By ownership model, in-house managed programs captured a 55.67% share in 2025; outsourced vendor-managed programs are expected to expand at a 6.89% CAGR through 2031.

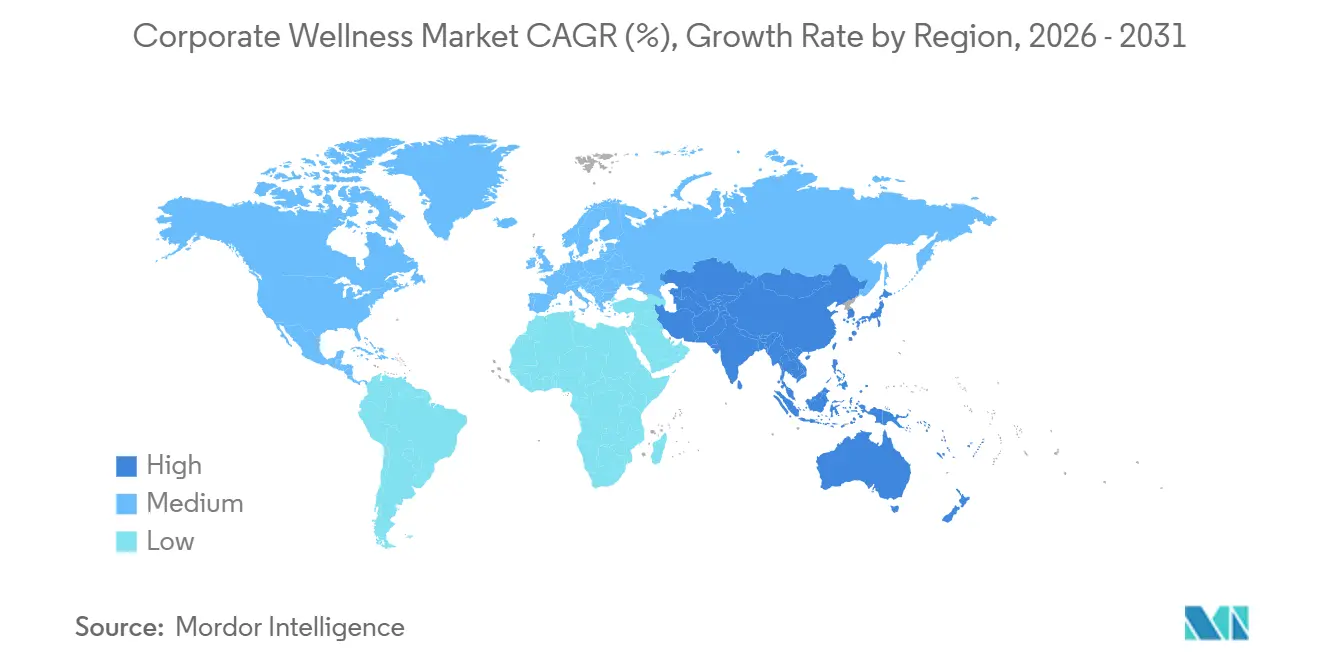

- By geography, North America retained a 39.40% share in 2025; however, the Asia-Pacific region is the fastest-growing, with a 7.54% CAGR from 2026 to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Corporate Wellness Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Escalating employer healthcare expenditure | +1.8% | Global, acute in North America and Europe | Medium term (2-4 years) |

| Growing burden of lifestyle-related chronic diseases | +1.5% | Global, pronounced in urban Asia-Pacific and North America | Long term (≥ 4 years) |

| Demonstrated ROI & talent retention benefits | +1.2% | North America and Europe, emerging in Asia-Pacific | Medium term (2-4 years) |

| Rapid adoption of digital health technologies | +1.4% | Global, led by North America and Asia-Pacific tech hubs | Short term (≤ 2 years) |

| Shift toward holistic well-being | +0.9% | North America and Europe, early adoption in Asia-Pacific | Medium term (2-4 years) |

| Integration of wearable data with HR analytics | +1.0% | North America, Europe, select Asia-Pacific | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Escalating Employer Healthcare Expenditure

Family premiums for employer-sponsored insurance reached USD 25,572 in 2024, a 7% increase, and Mercer’s outlook predicted another 5.8% rise for 2025[1]Kaiser Family Foundation, “2024 Employer Health Benefits Survey,” kff.org. Finance leaders, therefore, treat wellness as a hedge, emphasizing screenings that flag pre-diabetic employees and trigger early coaching. The U.S. Surgeon General linked mental-health investment to lower absenteeism, prompting self-insured firms to accelerate premium-differential incentives. Compliance guardrails still apply; outcome-based programs must offer reasonable alternatives to avoid discriminatory penalties, a complexity that tilts adoption toward vendors with actuarial expertise.

Growing Burden of Lifestyle-Related Chronic Diseases

Chronic conditions account for approximately 90% of the annual U.S. healthcare expenditure[2]Centers for Disease Control and Prevention, “Chronic Disease Overview,” cdc.gov. Employers now view sedentary work, stress, and poor diet as controllable factors contributing to these costs. Asia-Pacific markets echo that trend as rapid urbanization replicates Western disease patterns, yet lacks matching infrastructure. Programs that pair activity tracking with nutrition coaching demonstrate measurable biometric improvements within 18 months. Coverage of GLP-1 obesity drugs by 67% of large U.S. employers in 2024 highlights the significant financial implications.

Demonstrated ROI & Talent Retention Benefits

A 2024 RAND review showed disease-management modules deliver the bulk of cost savings, while lifestyle-management boosts retention. Early-career turnover fell 10-15% at U.S. federal agencies with comprehensive wellness programs, reinforcing talent-centric justifications. Employer brand metrics improve when mental-health resources are publicized on job boards, resulting in reduced recruiting costs and a shorter time-to-fill.

Rapid Adoption of Digital Health Technologies

Express Scripts’ Digital Health Formulary treats validated apps like covered drugs, signaling payer-level endorsement for digital therapeutics. EEOC guidance requires wearable-based incentives to remain voluntary and data-segregated, limiting privacy backlash. Optum’s AI-driven coaching nudges illustrate how incumbents fine-tune engagement with real-time analytics. Scale advantages make virtual channels attractive for dispersed hybrid workforces.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Peak Impact |

|---|---|---|---|

| Low sustained employee engagement levels | -1.3% | Global, acute in North America and Europe | Short term (≤ 2 years) |

| Data-privacy and cyber-security risks | -0.9% | Global, strict in Europe and North America | Medium term (2-4 years) |

| Fragmented vendor ecosystem & integration issues | -0.7% | North America and Europe, emerging Asia-Pacific | Medium term (2-4 years) |

| Limited wellness budgets in SMEs | -0.6% | Global, pronounced in Asia-Pacific and emerging markets | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Low Sustained Employee Engagement Levels

Participation often drops below 30% in quarter 2, undermining ROI. Generic messaging often overlooks the diverse needs of workers, yet leadership role-modeling doubles the retention rate in programs. Gamified challenges offer short-term boosts but need intrinsic motivators to sustain change. The Surgeon General recommends embedding wellness into daily workflows, such as walking meetings, to facilitate adoption.

Data-Privacy and Cyber-Security Risks

Wellness portals handle protected health information that must be ring-fenced from personnel files. The EEOC clarifies that wellness data cannot be used to influence employment decisions. GDPR heightens compliance costs in Europe. A single breach can lead to class-action suits and reputational harm, steering large employers toward vendors with SOC 2 and ISO 27001 certifications.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Service Type: Preventive Screening Dominates as Stress Management Accelerates

Health risk assessment held 26.12% of the corporate wellness market share in 2025, reflecting widespread employer reliance on baseline biometrics to stratify risk. Stress Management is forecast to outpace the corporate wellness market at a 7.20% CAGR through 2031, as burnout remains a top claims driver. Combined fitness and nutrition modules round out employer playbooks but face margin compression as commoditized offerings.

The corporate wellness market size tied to Health Risk Assessment remains large because HRAs drive engagement in downstream coaching and disease-management streams. Stress-management vendors now bundle cognitive-behavioral therapy and mindfulness into a single license, offering buyers an integrated option that reduces procurement friction. Smoking-cessation programs shrink in mature economies but retain relevance where tobacco use stays high.

By Delivery Model: Virtual Platforms Gain Momentum Alongside On-Site Legacy

On-site programs accounted for 55.43% of the corporate wellness market in 2025, thanks to fitness centers and face-to-face screenings that reinforce company culture. Off-site or Virtual deployments are expected to grow at an annual rate of 8.23%, making them the fastest-growing delivery mode through 2031. Hybrid models blend both, appealing to multiregional employers balancing remote and office workers.

Corporate wellness market size gains for virtual channels stem from lower marginal costs and real-time analytics. Engagement differences narrow as AI nudges personalize content. Yet, onsite fitness classes still outperform apps in terms of social reinforcement, so vendors pitch omnichannel experiences that seamlessly shift between physical and digital spaces without friction.

By End User: Enterprise Scale Powers Spend While SME Adoption Rises

Large organizations delivered 53.21% of 2025 spending, leveraging volume contracts and dedicated benefits teams. SMEs grow at 6.43% CAGR through 2031 as turnkey apps reduce administrative hurdles. Public-sector entities adopt programs more slowly but retain long contracts once funded.

The corporate wellness market size for SMEs should lift as platform costs fall and case studies prove retention ROI. Data-light offerings, such as step challenges with minimal PHI capture, mitigate privacy concerns that deter smaller firms. Enterprises continue to pursue end-to-end integrations with HR and EHR systems, thereby amplifying data-driven precision.

By Ownership Model: In-House Control Prevails but Outsourcing Ramps

In-house managed programs captured a 55.67% share in 2025, favored by self-insured employers seeking direct access to claims and biometric data. Outsourced vendor-managed programs are expected to grow at a 6.89% CAGR through 2031 as expertise demands and integration complexity increase.

Many enterprises adopt hybrid structures, retaining strategic oversight while outsourcing platform hosting. Outsourcing appeals to fully insured firms that prioritize speed and compliance certifications. The corporate wellness market size under outsourced models expands as vendors like Personify Health pitch modular ecosystems that bundle benefits administration with engagement tools.

Geography Analysis

North America held 39.40% of the corporate wellness market in 2025, anchored by high premium costs, sophisticated analytics, and clear regulatory frameworks. ACA provisions allow premium discounts for compliant programs, reinforcing adoption incentives. GLP-1 drug coverage underscored employers’ willingness to fund costly interventions when clinical evidence supports outcomes.

The Asia-Pacific region is set to register a 7.54% CAGR from 2026 to 2031, the fastest growth rate worldwide. Statutory wellness clauses in India and tightening occupational regulations in China drive uptake, while Japanese employers address aging workforce productivity gaps with resilience programs[3]. Mobile-first delivery thrives in Southeast Asia, where smartphone penetration is high; however, cultural preferences for in-person interaction in Japan and Korea temper pure virtual models.

Europe, the Middle East, Africa, and South America comprise the remainder. Europe’s GDPR raises compliance costs but also builds employee trust, aiding adoption. The Middle East experiences steady, incremental uptake, led by government mandates in the Gulf. Africa remains nascent due to limited employer-sponsored coverage. South America experiences tempered growth amid economic volatility, though Brazil and Mexico lead with large-enterprise pilots. Across regions, the corporate wellness market continues to benefit from labor market competition that prizes healthy and engaged workforces.

Competitive Landscape

The corporate wellness market is moderately fragmented; no single vendor tops 10% share. Consolidation is accelerating as employers demand unified platforms. Personify Health emerged in 2024 from the merger of Virgin Pulse and HealthComp, combining benefits administration, care navigation, and engagement into a single platform. Insurers such as Cigna and Optum leverage claims data to tie biometric outcomes to premium discounts.

Express Scripts’ Digital Health Formulary positions payers as curators of quality digital therapeutics, challenging point-solution vendors that lack clinical validation. Wearable makers, including Oura, skip intermediaries by offering employer dashboards that correlate readiness scores with productivity. Vendors win deals by demonstrating AI-based personalization, single-sign-on integration, and proven compliance with HIPAA and GDPR.

SME white-space persists, inviting low-touch vendors with simplified pricing. Public-sector prospects appeal to players who are patient enough for lengthy procurement processes. Regulatory rigor remains a differentiator; EEOC privacy guidance favors mature data-governance frameworks over lightly funded startups. The market is therefore likely to coalesce around a cadre of full-stack platforms, with niche specialists serving targeted verticals or geographies.

Corporate Wellness Industry Leaders

ComPsych Corporation

Virgin Pulse

EXOS

Optum, Inc.

Quest Diagnostics Health & Wellness

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- January 2026: Wellhub launched its first-ever Wellness Season, featuring a new AI Coach to personalize health plans. The initiative offers global access to gyms and studios, making wellness more accessible worldwide. Additionally, Wellhub introduced a risk-free program for companies to start their corporate wellness journey.

- September 2025: BetterMe, a prominent wellness technology company, launched BetterMe Business, a comprehensive employee wellness program. The program offers comprehensive tools to support both physical and mental health, promoting sustainable behavior change. It aims to inspire movement, promote recovery, and enhance productivity among employees.

- June 2025: MAXIOM launched its innovative corporate wellness solution. This platform is designed to enhance employee health and performance with advanced AI technology. It aims to set new industry standards for workplace health and productivity management.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

According to Mordor Intelligence, we classify the corporate wellness market as the aggregate spending that employers direct toward structured programs and platforms designed to prevent disease, manage chronic conditions, and improve physical, mental, and financial well-being across their workforce. Covered offerings range from health risk assessments and biometric screening to ongoing fitness, nutrition, stress management, and behavioral health services provided onsite, virtually, or in hybrid form.

Scope exclusion: standalone health insurance premiums and non-workforce consumer wellness apps remain outside this study.

Segmentation Overview

- By Service Type

- Health Risk Assessment

- Fitness & Nutrition Programs

- Stress Management

- Smoking Cessation

- Mental & Behavioral Health Management

- Other Service Types

- By Delivery Model

- On-Site

- Off-Site / Virtual

- Hybrid

- By End User

- Large Organizations

- Small & Medium Organizations

- Public Sector & Others

- By Ownership

- In-House Managed Programs

- Outsourced Vendor-Managed Programs

- Geography

- North America

- United States

- Canada

- Mexico

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Rest of Europe

- Asia-Pacific

- China

- Japan

- India

- South Korea

- Australia

- Rest of Asia-Pacific

- Middle East And Africa

- GCC

- South Africa

- Rest of Middle East And Africa

- South America

- Brazil

- Argentina

- Rest of South America

- North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts interviewed wellness program directors, benefits consultants, and third-party administrators across North America, Europe, and Asia-Pacific. Conversations explored engagement hurdles, contract pricing shifts, and expected funding growth, while short online surveys captured average participation rates by company size. Insights filled data gaps and validated secondary assumptions.

Desk Research

We began with publicly available macro and industry data from sources such as the Centers for Disease Control and Prevention, International Labour Organization, World Health Organization, and the International Foundation of Employee Benefit Plans. These provided prevalence rates for lifestyle diseases, program adoption trends, and benchmark spend per employee. Corporate filings, investor decks, and trade press gathered through Dow Jones Factiva and D&B Hoovers offered contract values and vendor revenue splits. National statistics offices and customs dashboards supplied regional wage and employment bases that anchor spending pools. The sources listed illustrate the foundation and are not exhaustive.

Market-Sizing & Forecasting

A top-down spend pool model starts with country workforce counts, filters them through formal employment ratios, and then applies program penetration and average spend per participating employee. Supplier roll-ups for leading vendors provide a selective bottom-up check that calibrates totals. Key variables include chronic disease prevalence, employer healthcare premium inflation, voluntary turnover costs, average vendor contract lengths, program participation rates, and regional wage growth. A multivariate regression on these drivers determines CAGR and scenario bands to 2030. Where vendor disclosures are partial, participation and ASP proxies from interviewed benefits managers bridge gaps.

Data Validation & Update Cycle

Outputs pass variance checks against historical spend, peer ratios, and fresh press releases. Senior reviewers investigate anomalies before sign-off. The dataset refreshes annually, with interim revisions triggered by material policy or economic events, and every client delivery receives a last-minute fact check.

Why Our Corporate Wellness Baseline Commands Confidence

Published figures differ because firms pick unique service mixes, spend proxies, and refresh cadences. Our study, built on the variables executives actually budget against, delivers a stable midpoint that decision makers can trace to verifiable inputs.

Key gap drivers include narrower service scopes, use of stated contract values without participation adjustments, or aggressive inflation of adoption curves beyond validated HR budgets.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 66.16 B | Mordor Intelligence | - |

| USD 68.41 B | Global Consultancy A | counts incentive gift cards and population-wide wellness apps, inflating spend |

| USD 75.20 B | Industry Research Group B | rolls forward vendor revenue at uniform 9 % CAGR without participation reality check |

In summary, the disciplined variable selection, annual refresh, and dual validation steps give Mordor Intelligence a balanced, transparent baseline that managers can rely on when allocating wellness budgets or screening suppliers.

Key Questions Answered in the Report

How large is the corporate wellness market in 2026?

It reached USD 70.22 billion in 2026 and is on track for USD 94.50 billion by 2031.

Which region leads spending on corporate wellness programs?

North America held 39.40% share in 2025 thanks to high healthcare costs and mature vendor ecosystems.

What service type is growing fastest in wellness programs?

Stress Management is advancing at a 7.20% CAGR through 2031 as employers address burnout and mental-health claims.

Why are SMEs adopting wellness solutions more quickly now?

Turnkey, low-touch platforms priced at USD 5-10 per employee per month lower administrative and cost barriers.

What is the main privacy challenge in corporate wellness initiatives?

Safeguarding biometric and health data to comply with HIPAA, GDPR, and EEOC guidance on voluntary participation.

Page last updated on: