Размер и доля рынка контактных клеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.98 Миллиардов долларов США |

| Размер Рынка (2030) | 3.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.33% CAGR |

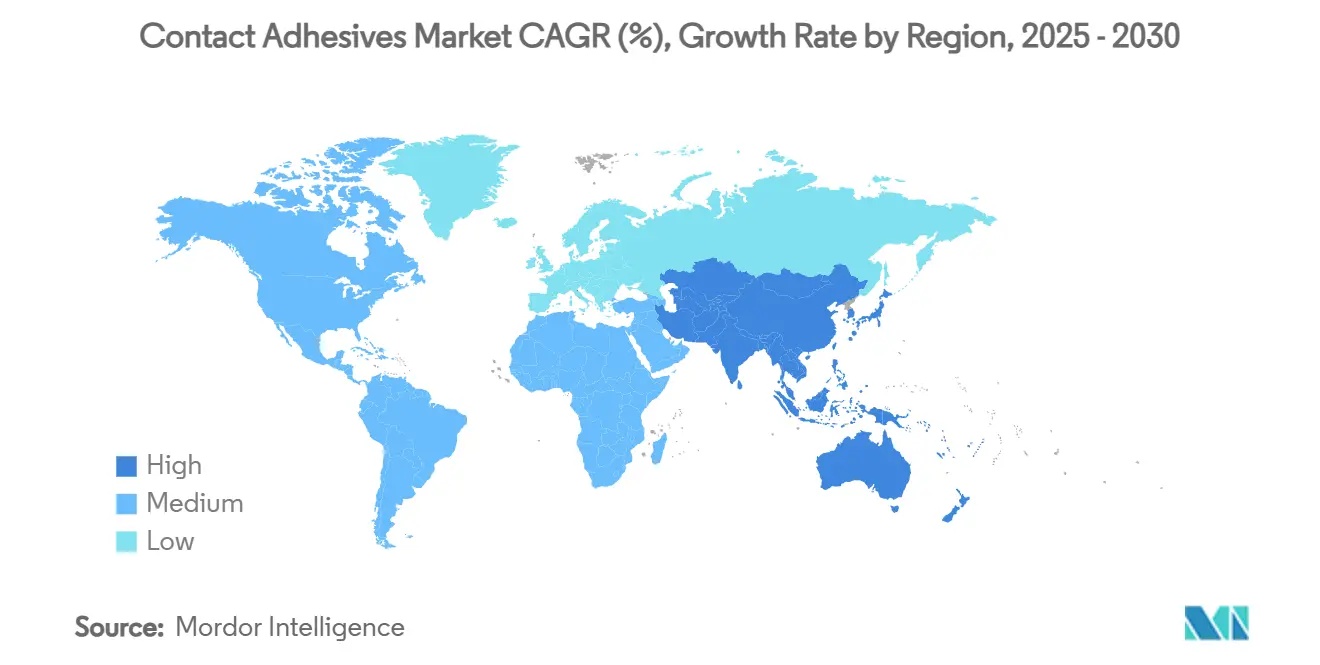

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

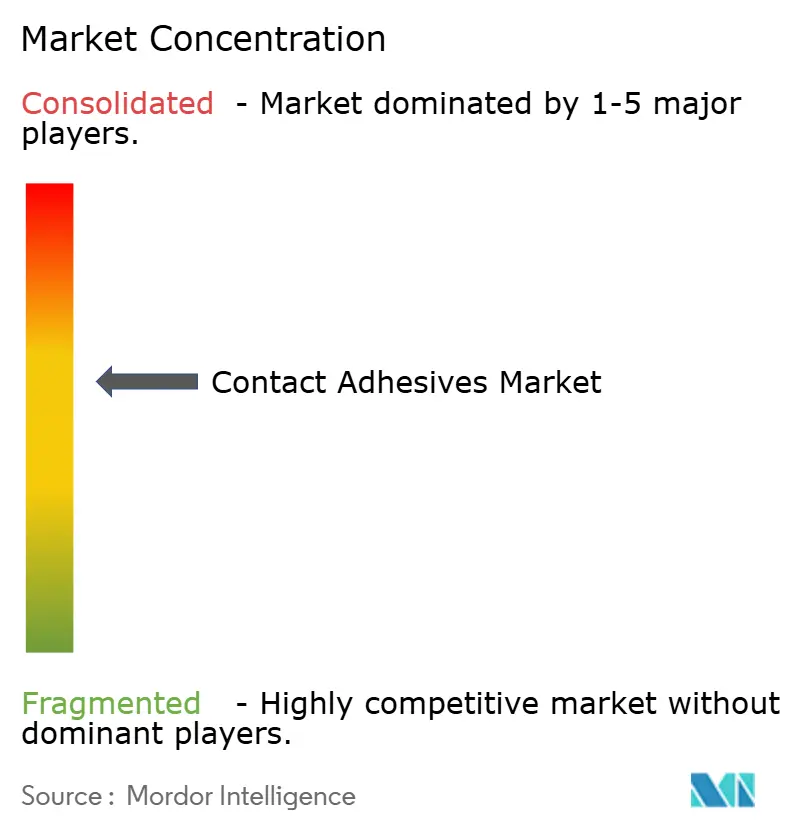

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контактных клеев от Mordor Intelligence

Размер рынка контактных клеев оценивается в 2,98 млрд долларов США в 2025 году и ожидается, что достигнет 3,68 млрд долларов США к 2030 году при среднегодовом темпе роста 4,33% в течение прогнозируемого периода (2025-2030). Этот путь роста показывает созревающий основной бизнес, теперь поддерживаемый новым спросом на аккумуляторные блоки электромобилей и обслуживание возобновляемых источников энергии. Применения с мгновенным склеиванием, такие как сборка обуви, модульная мебель и строительство на месте, поддерживают рынок контактных клеев прочно укорененным в традиционных секторах, где мгновенная липкость и устойчивость к перемещению остаются критически важными. Между тем, регулятивное давление по снижению выбросов летучих органических соединений (ЛОС) ускоряет переход к водорастворимым составам, открывая возможности для инноваций без ущерба для характеристик склеивания. Устойчивость цепочки поставок, особенно в Азиатско-Тихоокеанском регионе, поддерживает стабильность цен даже при периодических дефицитах мономера хлоропрена и волатильности сырья, которые время от времени создают проблемы для производителей. Наконец, автоматизация на азиатских обувных заводах и растущие ремонтные работы на лопастях ветряных турбин создают нишевые возможности, которые позволяют премиальное ценообразование для специализированных марок.

Ключевые выводы отчета

- По технологиям системы на основе растворителей лидировали с 76,34% долей выручки в 2024 году, в то время как водорастворимые системы прогнозируются к расширению со среднегодовым темпом роста 4,98% до 2030 года.

- По полимерам полихлоропрен занимал 60,12% доли рынка контактных клеев в 2024 году и растет со среднегодовым темпом роста 4,87% до 2030 года.

- По отраслям конечного использования обувь и кожевенные товары составляли 34,56% размера рынка контактных клеев в 2024 году и развиваются со среднегодовым темпом роста 4,91% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 59,55% размера рынка контактных клеев в 2024 году и прогнозируется к росту со среднегодовым темпом роста 5,05% до 2030 года.

Мировые тенденции и аналитика рынка контактных клеев

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Переход к водорастворимым системам с низким содержанием ЛОС | +1.2% | Глобально, наиболее сильно в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Бум модульной мебели и отделки интерьеров | +0.8% | Глобально, высокий показатель в городских центрах АТР | Краткосрочная перспектива (≤ 2 лет) |

| Интеграция роботизированных линий нанесения клея на азиатских обувных заводах | +0.6% | Основная АТР, распространение в Латинскую Америку | Среднесрочная перспектива (2-4 года) |

| Спрос на ремонт лопастей ветряных турбин | +0.4% | Глобально, ранние успехи в Европе, Северной Америке и Китае | Долгосрочная перспектива (≥ 4 лет) |

| Склеивание теплоизоляции внутри аккумуляторных блоков электромобилей | +0.7% | Глобально, наиболее сильно в Китае, Северной Америке, ЕС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к водорастворимым системам с низким содержанием ЛОС

Регулятивный импульс меняет стратегии разработки составов, поскольку более жесткие ограничения на ЛОС в Калифорнии и канадские национальные лимиты 2024 года подталкивают производителей к водорастворимым продуктам[1]Правительство Канады, "Правила ограничения концентрации летучих органических соединений для определенных продуктов," canada.ca. Экономика теперь благоприятствует масштабному производству марок без растворителей, которые соответствуют множественным юрисдикциям одной рецептурой. Предлагаемые ограничения США на N-метилпирролидон при концентрации 45% для потребительских клеев дополнительно сужают палитру растворителей, направляя исследования и разработки к полностью водным химическим составам. Запуск продуктов, таких как 3M Fastbond 1049, показывает, что рынок контактных клеев может соответствовать эталонам производительности без растворительных носителей. В результате поставщики ожидают дополнительных ценовых премий за соответствующие марки и более широкого внедрения на чувствительных к стоимости азиатских заводах, поскольку составы достигают паритета по времени открытой работы и начальной прочности.

Бум модульной мебели и отделки интерьеров

Уплотнение городов и гибридные рабочие пространства стимулируют модульные строительные технологии, которые предпочитают сборку на клеевой основе механическим крепежам. Клеевые решения снижают вес, улучшают эстетику и сокращают время установки, согласуясь с быстрыми циклами жилищного и коммерческого строительства в Азиатско-Тихоокеанском регионе. Проекты, которые полагаются на предварительно обработанные панели и легкие композиты, часто указывают контактные клеи за их высокую начальную липкость, обеспечивающую вертикальный монтаж без зажимов. Модульная тенденция также улучшает циркулярность, поскольку склеенные компоненты могут быть удалены чисто для повторного использования или переработки. Вместе эти факторы поднимают краткосрочный спрос на рынке контактных клеев на оценочные 0,8 процентного пункта.

Интеграция роботизированных линий нанесения клея на азиатских обувных заводах

Автоматизация обеспечивает стабильную геометрию валика, сокращает долю брака на 40% и снижает расходы на рабочую силу вдвое во Вьетнаме, Таиланде и Индонезии, которые вместе производят более половины мировой спортивной обуви. Центр применений Хенкель в Биен Хоа демонстрирует, как поставщики теперь комплектуют роботов, системы технического зрения и клеи для предложения комплексных решений. Роботы также обрабатывают водорастворимые марки, вязкость и время открытой работы которых заметно отличаются от растворительных вариантов, сокращая кривую обучения для переходов, обусловленных регулированием. Это технологическое обновление добавляет 0,6 процентного пункта к среднесрочному среднегодовому темпу роста рынка контактных клеев.

Спрос на ремонт лопастей ветряных турбин

Ветряные электростанции первого поколения выходят из гарантии и требуют ремонта передних кромок, который должен выдерживать циклы замораживания-оттаивания, соляные брызги и УФ-воздействие. Деградация клея стала основным режимом отказа, создавая спрос на высокомодульные, влагостойкие продукты, такие как SikaPower 830. Исследования показывают, что контролируемое поглощение влаги может ускорить кинетику отверждения, сокращая время простоя при ремонте.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -0.9% | Глобально, наиболее сильно на чувствительных к стоимости рынках АТР | Краткосрочная перспектива (≤ 2 лет) |

| Строгие правила по ЛОС и воспламеняемости | -0.6% | Северная Америка и ЕС, распространение на экспортно-ориентированную АТР | Среднесрочная перспектива (2-4 года) |

| Глобальные нарушения поставок мономера хлоропрена | -0.7% | Глобально, острое в неопренозависимых применениях | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Цены на полимерный пропилен, хлоропрен и натуральный каучук резко колебались из-за сокращения поставок, погодных явлений и логистических узких мест. Мелкие производители страдают больше всего, поскольку им не хватает рычагов для обеспечения долгосрочных контрактов на поставки. Прибыльность этилена и пропилена остается слабой в Азии, препятствуя реинвестированию и повышая риск дальнейших скачков стоимости. Буферные запасы и двойные источники предлагают частичное облегчение, но решения о капитальных вложениях для новых мощностей рынка контактных клеев откладываются из-за неопределенности.

Строгие правила по ЛОС и воспламеняемости

Предстоящие европейские широкие ограничения на пер- и полифторалкильные вещества (ПФАС) и лимиты формальдегида под REACH Приложение XVII, действующие с августа 2026 года, требуют обширного переформулирования и дополнительного тестирования[2]TÜV SÜD, "Лимиты эмиссии формальдегида под REACH Приложение XVII," tuvsud.com. Запрет Агентства по охране окружающей среды США на соединения трихлорэтилена и перхлорэтилена налагает эти обязательства. Соответствие благоприятствует транснациональным корпорациям с выделенными регулятивными командами, расширяя конкурентный разрыв и сокращая 0,6 процентного пункта от среднегодового темпа роста рынка контактных клеев в среднесрочной перспективе.

Сегментный анализ

По технологиям: доминирование растворительных систем сталкивается с вызовом водорастворимых

Системы на основе растворителей сохранили 76,34% рынка контактных клеев в 2024 году благодаря непревзойденной гибкости времени открытой работы и высокой начальной липкости. Производственные линии обуви, например, полагаются на быстрое схватывание, которое поддерживает высокую пропускную способность сборки. Тем не менее водорастворимые марки растут со среднегодовым темпом роста 4,98% из-за правил ЛОС и достижений в эмульгировании смол, которые сужают разрыв в производительности. Последнее правило Калифорнии по потребительским товарам и ограничение ЛОС Канады 2024 года ускоряют глобальные усилия по стандартизации в направлении решений без растворителей.

Горячие расплавы и реактивные химические составы играют нишевые роли, где температурная стойкость или мгновенное схватывание превосходят стоимость. Поставщики, такие как 3M, теперь рекламируют полностью бесрастворительные линии, которые равны старым составам хлоропрена по прочности на отрыв, доказывая, что технологическая конвергенция осуществима. В течение прогнозируемого периода размер рынка контактных клеев для водорастворимых составов ожидается достигнуть 960 млн долларов США, отражая устойчивую замену в регулируемых регионах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По полимерам: устойчивость полихлоропрена несмотря на проблемы поставок

Полихлоропрен контролировал 60,12% рынка контактных клеев в 2024 году благодаря своей химической стойкости и сбалансированной эластичности. Рост на 4,87% до 2030 года подчеркивает стойкую силу полимера несмотря на эпизодические шоки поставок. Стирол-бутадиеновый каучук обслуживает более дешевые применения с менее требовательной производительностью, в то время как акриловые сополимеры набирают позиции для поверхностей, подверженных УФ-воздействию. Полиуретановые марки предлагают превосходную ударную стойкость, которая подходит для структурных ламинаций в лопастях ветряных турбин и аккумуляторных лотках электромобилей. Недавние пилотные запуски Хенкель биологических альтернатив неопрена указывают на первое серьезное коммерческое исследование более зеленых заменителей.

По отраслям конечного использования: лидерство обувной промышленности движет азиатское производство

Сегмент обуви и кожи сохранил 34,56% рынка контактных клеев в 2024 году, расширяясь на 4,91% до 2030 года. Азиатские контрактные производители наращивают роботизированные линии нанесения клея, которые повышают качество на 40% и сокращают отходы материалов. Потребительская электроника следует благодаря растущим объемам единиц планшетов, ноутбуков и складных устройств, которые требуют тонкопленочного склеивания с контролируемым тепловым рассеиванием. Упаковочные применения поворачиваются к маркам без растворителей, которые согласуются с обязательствами брендов-владельцев по устойчивости. Автомобильное применение сосредоточено на теплоизоляции аккумуляторных блоков и облегчении интерьера, двух областях, которые должны поднять использование клея на автомобиль выше 2 кг к 2030 году. Строительство остается стабильным потребителем контактных клеев в напольных покрытиях, панелях перегородок и кровельных мембранах, особенно в быстро урбанизирующихся экономиках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 59,55% рынка контактных клеев в 2024 году и прогнозируется к росту со среднегодовым темпом роста 5,05%, движимый диверсифицированной производственной базой Китая и правительственным толчком Индии к импортозамещению. Вьетнам, Таиланд и Индонезия активно инвестируют в умные заводы для спортивной обуви, подталкивая региональный спрос на точные составы с низким содержанием ЛОС. Несмотря на периодическую волатильность сырья, близость к производителям смол поддерживает благоприятные затраты на доставку по сравнению с импортом в Европу или Северную Америку.

Северная Америка поддерживает устойчивый спрос, закрепленный в производстве электромобилей и строгих экологических стандартах. Автопроизводители все больше указывают водорастворимые клеи для получения кредитов в рамках программы США Advanced Clean Transportation, повышая североамериканское внедрение соответствующих марок. Региональные поставщики используют сильные позиции интеллектуальной собственности для получения ценовых премий, повышая маржи даже при умеренном росте объемов продаж.

Зрелый рынок Европы примечателен регулятивным лидерством. Широкие ограничения ПФАС и формальдегида под REACH стимулируют ускоренные циклы переформулирования. Европа также располагает большой установленной базой лопастей ветряных турбин, которые теперь входят в свою фазу ремонтного цикла, создавая устойчивый спрос на специализированные контактные клеи.

Южная Америка и Ближний Восток с Африкой предлагают приграничные возможности, связанные с жилищным строительством и легким производством. Валютная волатильность остается препятствием, однако региональные правительства развертывают промышленные парки с налоговыми льготами, которые могли бы привлечь конвертеры клеев.

Конкурентная среда

Рынок показывает умеренную фрагментацию. Продуктовые портфолио смещаются к водорастворимым и биологическим технологиям для предупреждения ужесточения правил ЛОС и ПФАС. Крупные игроки используют масштаб для развертывания глобально гармонизированных составов, которые упрощают квалификацию для транснациональных клиентов. Региональные претенденты сосредоточиваются на нишевых возможностях, таких как недорогие альтернативы неопрена или климатические марки для экваториальных рынков. Некоторые китайские поставщики начали экспортировать комплексные роботизированные системы дозирования в комплекте с собственными клеями, таким образом конкурируя по общей стоимости владения.

Лидеры отрасли контактных клеев

-

Henkel AG & Co. KGaA

-

Sika AG

-

3M

-

H.B. Fuller Company

-

Arkema (Bostik)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: Henkel и Celanese сотрудничали для производства водных клеев с использованием мономера винилацетата углеродного захвата для устойчивых упаковочных применений в бумаге и картоне, электронной коммерции и маркировке.

- Июнь 2024: Saint-Gobain приобрела базирующуюся в Дубае FOSROC за 1,025 млрд долларов США, расширив свой след строительных химических веществ в 73 странах

Область охвата глобального отчета о рынке контактных клеев

Область охвата отчета о рынке контактных клеев включает:

| Водорастворимые |

| На основе растворителей |

| Прочие |

| Полихлоропрен (неопрен) |

| Стирол-бутадиеновый каучук (СБК) |

| Акриловые сополимеры |

| Полиуретан |

| Нитриловые и прочие |

| Товары длительного пользования и электроника |

| Упаковка |

| Автомобильная и транспортная |

| Мебельная и деревообрабатывающая |

| Обувь и кожевенные товары |

| Строительство (напольные покрытия, панели, кровля) |

| Прочие отрасли конечного использования (ветроэнергетика, DIY и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По технологиям | Водорастворимые | |

| На основе растворителей | ||

| Прочие | ||

| По полимерам | Полихлоропрен (неопрен) | |

| Стирол-бутадиеновый каучук (СБК) | ||

| Акриловые сополимеры | ||

| Полиуретан | ||

| Нитриловые и прочие | ||

| По отраслям конечного использования | Товары длительного пользования и электроника | |

| Упаковка | ||

| Автомобильная и транспортная | ||

| Мебельная и деревообрабатывающая | ||

| Обувь и кожевенные товары | ||

| Строительство (напольные покрытия, панели, кровля) | ||

| Прочие отрасли конечного использования (ветроэнергетика, DIY и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер глобального рынка контактных клеев?

Рынок оценивается в 2,98 млрд долларов США в 2025 году и прогнозируется достичь 3,68 млрд долларов США к 2030 году.

Каков ожидаемый темп роста рынка контактных клеев до 2030 года?

Прогнозируется рост рынка со среднегодовым темпом роста 4,33% с 2025 по 2030 год.

Какой технологический сегмент лидирует на рынке контактных клеев?

Системы на основе растворителей занимали 76,34% долей выручки в 2024 году, оставаясь доминирующей технологией несмотря на растущий спрос на альтернативы с низким содержанием ЛОС - водорастворимые.

Почему водорастворимые контактные клеи набирают популярность?

Более строгие регулирования ЛОС в таких регионах, как Северная Америка и ЕС, ускоряют внедрение водорастворимых составов, которые сокращают выбросы без ущерба для производительности.

Какая отрасль конечного использования составляет наибольшую долю рынка?

Обувь и кожевенные товары лидируют с 34,56% долей в 2024 году, поддерживаемые растущей автоматизацией на азиатских производственных предприятиях.

Последнее обновление страницы: