Размер и доля рынка строительства Танзании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

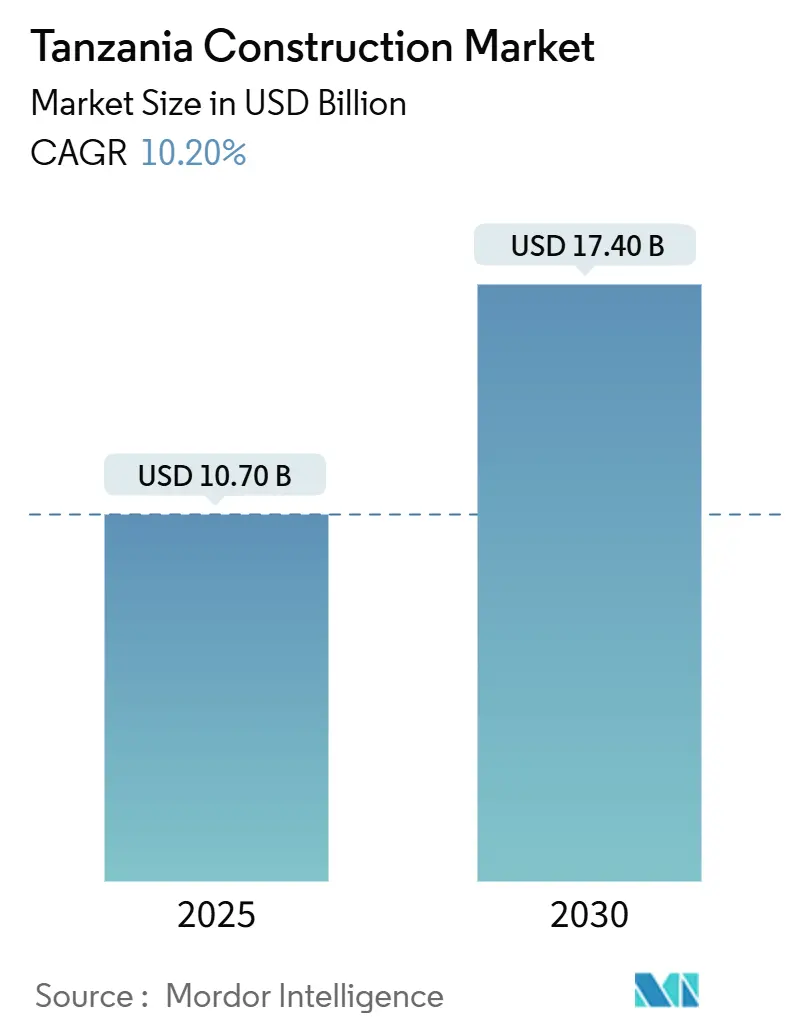

| Размер Рынка (2025) | 10.70 Миллиардов долларов США |

| Размер Рынка (2030) | 17.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.20% CAGR |

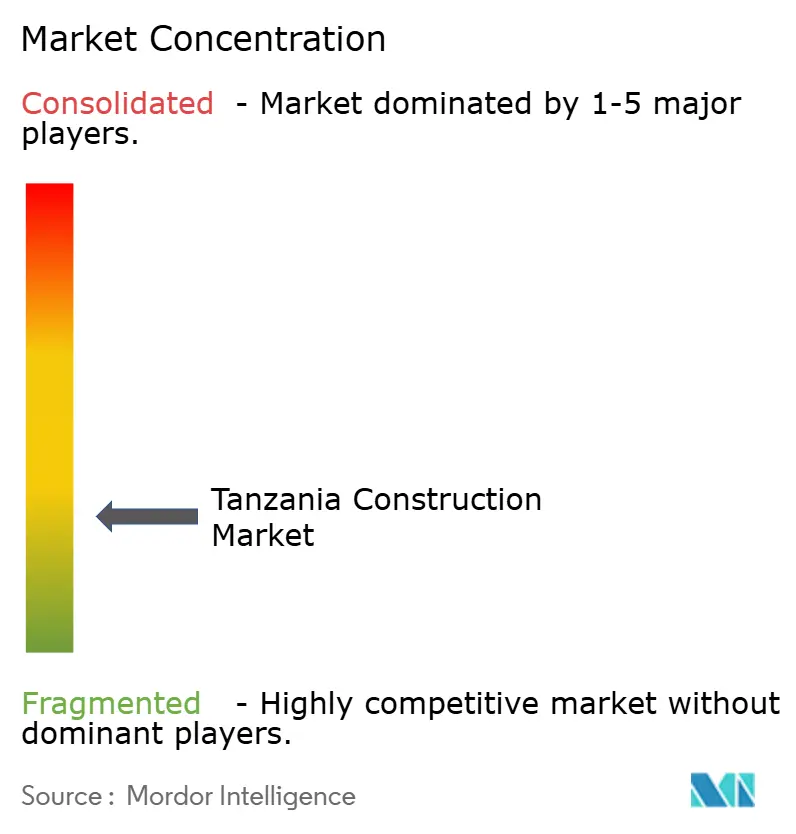

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка строительства Танзании от Mordor Intelligence

Рынок строительства Танзании составляет 10,7 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 17,4 млрд долларов США к 2030 году, развиваясь с среднегодовым темпом роста 10,2%. Движущую силу составляет переход Танзании к статусу страны с доходом ниже среднего уровня, стабильные государственные расходы и программа реформ, которая теперь привлекает более серьезный частный капитал. Инфраструктурные проекты, такие как железная дорога стандартной колеи и гидроэлектростанция имени Джулиуса Ньерере, продолжают доминировать в портфелях заказов, в то время как политика доступного жилья, стимулы для зеленого строительства и современные методы строительства обеспечивают новые уровни спроса. Растущее городское население, особенно в Дар-эс-Саламе, расширяет портфель жилищных и многофункциональных проектов, а постепенное внедрение сборного строительства начинает сокращать циклы проектов. В то же время волатильность цен на материалы и нехватка квалифицированной рабочей силы в некоторых областях давят на краткосрочную маржу, подталкивая застройщиков к более тесному партнерству с поставщиками, более широкому использованию местных материалов и более формальным программам обучения. Конкурентная напряженность остается высокой, при этом международные подрядчики возглавляют мегапроекты, а местные фирмы консолидируются вокруг гражданских работ среднего размера.

Ключевые выводы отчета

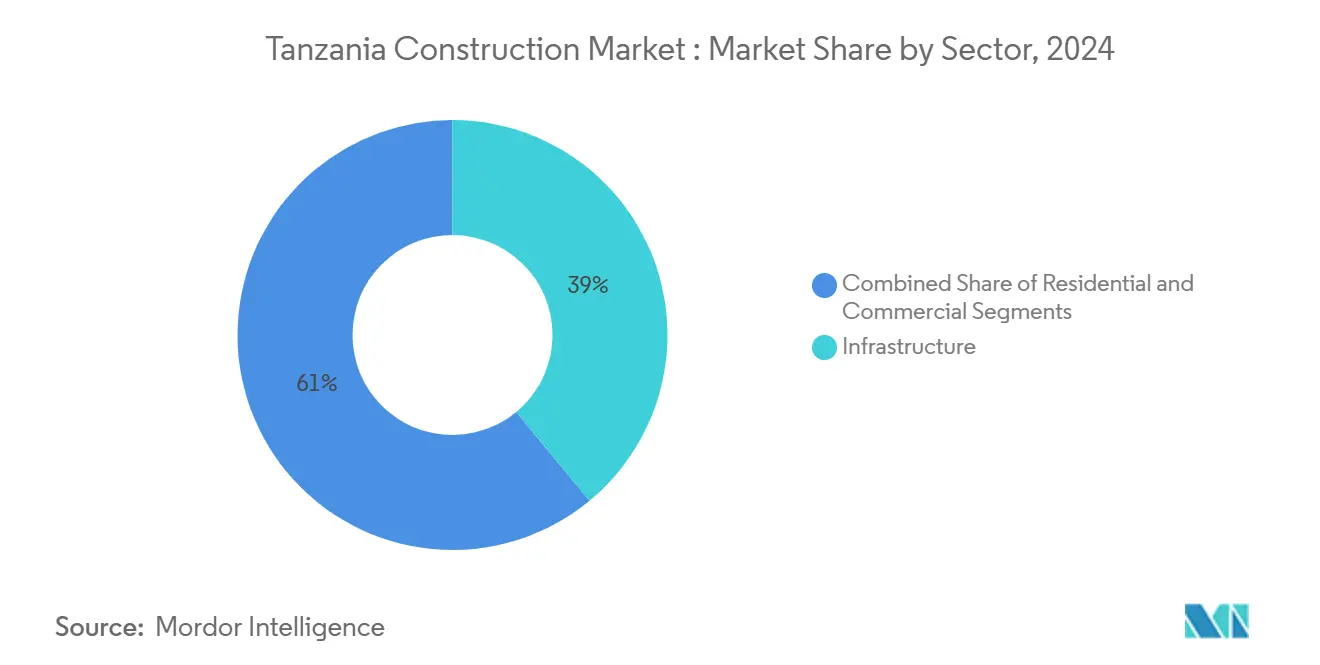

- По секторам инфраструктура захватила 34% доли рынка строительства Танзании в 2024 году. Размер рынка строительства Танзании для инфраструктуры, согласно прогнозам, будет расти с среднегодовым темпом роста 11,5% в период с 2025 по 2030 год.

- По типу строительства новое строительство захватило 84% доли рынка строительства Танзании в 2024 году. Размер рынка строительства Танзании для нового строительства, согласно прогнозам, будет расти с среднегодовым темпом роста 10,3% в период с 2025 по 2030 год.

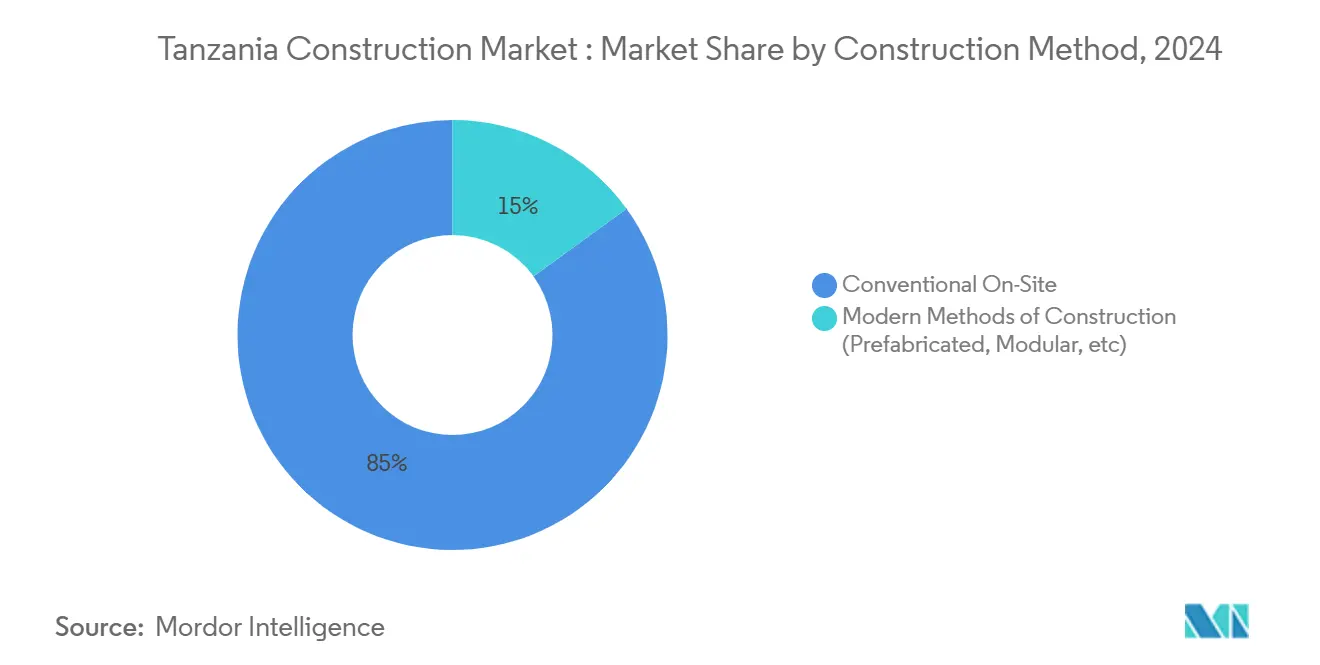

- По методу строительства традиционные технологии на объекте захватили 85% общей выручки рынка в 2024 году. Размер рынка строительства Танзании для современных методов строительства, согласно прогнозам, будет расти с среднегодовым темпом роста 13,8% в период с 2025 по 2030 год.

- По источнику инвестиций государственное финансирование захватило 65% общих расходов 2024 года. Размер рынка строительства Танзании, поддерживаемый частными инвестициями, согласно прогнозам, будет расти с среднегодовым темпом роста 12,2% в период с 2025 по 2030 год.

- По географии Дар-эс-Салам захватил 38% активности 2024 года. Размер рынка строительства Танзании в Центральной и Озерной зонах, согласно прогнозам, будет расти с среднегодовым темпом роста 11,8% в период с 2025 по 2030 год.

Тенденции и аналитика рынка строительства Танзании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Устойчивые государственные инфраструктурные инвестиции и расширение ГЧП | +3.2% | Национальный; Дар-эс-Салам, Додома, транспортные коридоры | Долгосрочная перспектива (≥ 4 лет) |

| Растущая урбанизация и программы доступного жилья | +2.5% | Дар-эс-Салам, Северная зона, Озерная зона | Среднесрочная перспектива (2-4 года) |

| Рост строительства генерации и передачи электроэнергии | +1.8% | Национальный; Южное нагорье, Центральная зона | Среднесрочная перспектива (2-4 года) |

| Общенациональное масштабирование автомобильных, железнодорожных, портовых и аэропортовых связей | +2.4% | Экономические коридоры, прибрежные порты | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчивые государственные инфраструктурные инвестиции и расширение государственно-частных партнерств (ГЧП)

Бюджет Танзании на 2024/25 год отдает приоритет флагманским гражданским работам, а пересмотр Закона о ГЧП устранил ключевые процедурные препятствия, что привело к росту зарегистрированных проектов и ускорению создания рабочих мест.[1]Комиссия по планированию, "План ежегодного развития 2024/25" Танзанийское электронное инвестиционное окно сокращает время выполнения одобрений, в то время как отмена 374 незначительных сборов урезает накладные расходы проектов. Устойчивые портфели ГЧП появляются в сферах железнодорожного транспорта, энергетики и логистических коридоров, предоставляя частным операторам более четкий профиль доходов и рисков, который соответствует руководящим принципам многостороннего кредитования. Эти рамки поддерживают способность рынка строительства Танзании мобилизовать долгосрочное финансирование, улучшить возмещение затрат и учесть положения о техническом обслуживании жизненного цикла.

Растущая урбанизация и поддерживаемые правительством инициативы доступного жилья в крупных городах

Население Дар-эс-Салама почти в 5 миллионов человек и национальный жилищный дефицит в 3 миллиона единиц поддерживают аргумент в пользу масштабного жилищного строительства. Финансирование, поступающее в проекты жилищной программы Самии и Национальной жилищной корпорации, расширяет доступ к ипотеке и стимулирует институциональный спрос на торговлю обслуживаемой землей trade.gov. Поддерживаемые пенсионными фондами инвестиции Watumishi Housing Investment воспроизводят модель аренды с правом выкупа в 19 регионах, иллюстрируя, как рынок строительства Танзании теперь поглощает диверсифицированные каналы финансирования. Растущие располагаемые доходы в сочетании с новыми правилами зонирования, которые поощряют проекты более высокой плотности, дополнительно поддерживают многоквартирные и многофункциональные форматы.

Стабильный рост инфраструктуры генерации и передачи электроэнергии для удовлетворения спроса на энергию

Завершение гидроэлектростанции имени Джулиуса Ньерере мощностью 2115 МВт в 2025 году добавит значительные базовые мощности и откроет вторичное строительство вокруг линий электропередач и промышленных зон. Электрификация сельских районов уже подняла доступ до 43%, стимулируя спрос на подстанции, небольшие возобновляемые электростанции и модернизацию распределения. Поэтому рынок строительства Танзании выигрывает от положительной обратной связи, где новые энергетические мощности стимулируют промышленный рост, который, в свою очередь, требует больше складских, заводских и вспомогательных инфраструктур.

Общенациональное масштабирование транспортной инфраструктуры, включая дороги, железные дороги, порты и аэропорты

Танзания переживает значительное масштабирование своей транспортной инфраструктуры, охватывающей дороги, железные дороги, порты и аэропорты. Заметные инициативы включают 4-ю фазу железной дороги стандартной колеи (SGR), 2000 км планируемых национальных автомагистралей и углубление портов на озере Виктория, которые в совокупности поддерживают мультимодальную стратегию, направленную на усиление региональной торговой связности. Это расширение инфраструктуры поддерживается инновационными финансовыми механизмами, такими как инфраструктурная облигация Самии стоимостью примерно 58 миллионов долларов США (150 миллиардов танзанийских шиллингов), что отражает растущую зависимость правительства от рыночных инструментов для мобилизации внутреннего капитала для общественных работ. Эти инициативы стимулируют устойчивый строительный портфель, улучшая коэффициенты использования оборудования и поддерживая видимость заказов для подрядчиков, тем самым укрепляя средне- и долгосрочные перспективы роста рынка строительства Танзании.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на строительные материалы, вызванная глобальными и региональными нарушениями | -1.2% | Национальные, с большим воздействием во внутренних регионах | Краткосрочная перспектива (≤ 2 лет) |

| Нехватка квалифицированной рабочей силы в инженерии, управлении проектами и технических специальностях | -0.8% | Национальные, более серьезные в развивающихся строительных центрах | Среднесрочная перспектива (2-4 года) |

| Высокая зависимость от импортного оборудования и материалов, увеличивающая затраты и задержки проектов | -0.6% | Национальные, с концентрацией в крупных инфраструктурных проектах | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на строительные материалы, вызванная глобальными и региональными нарушениями

Цены на цемент выросли до 7,5 долларов США за мешок, даже когда мощности поднялись выше 9,1 миллиона тонн, что подчеркивает искажения цепочки поставок и налогообложения thecitizen.co.tz. Стальные материалы отражают эту модель. Хотя восходящие проекты, такие как железная руда Лиганга и уголь Мчучума, нацелены на локализацию производства, рынок строительства Танзании остается уязвимым к изменениям импортных пошлин и логистическим узким местам. Застройщики реагируют, договариваясь о контрактах, привязанных к индексу, размещая заказы на материалы раньше и изучая альтернативные заполнители для управления подверженностью затратам.

Нехватка квалифицированной рабочей силы в инженерии, управлении проектами и технических специальностях

Устойчивое несоответствие между учебными программами технического и профессионального образования и обучения и компетенциями на уровне объекта ограничивает сроки поставки, особенно для сложных гражданских работ researchgate.net. Разрывы в заработной плате и гендерные дисбалансы дополнительно сокращают доступный кадровый резерв. Вмешательства по наращиванию потенциала теперь сосредоточены на структурированном ученичестве, повышении навыков надзора и комплексном финансировании подрядчиков, которое включает условия обучения без отрыва от производства. Эти меры будут сдерживать краткосрочное торможение, но потребуют согласованной координации заинтересованных сторон для полного устранения разрыва в навыках.

Сегментный анализ

По секторам: Инфраструктура поддерживает лидерство через флагманские гражданские работы

Инфраструктура составила 39% расходов 2024 года, давая сегменту самую большую долю рынка строительства Танзании. Поддержка Всемирного банка в размере 200 миллионов долларов США для проекта интегрированного и устойчивого транспорта Додомы подчеркивает продолжающуюся многостороннюю поддержку и, согласно прогнозам, поднимет городской выпуск на 2% после завершения.[2]Всемирный банк, "МАР и Танзания: Фокус на людях, городах и государственных институтах для лучшего будущего" Такие инвестиции позиционируют инфраструктуру для обеспечения среднегодового темпа роста 11,5% до 2030 года. Этот путь роста зависит от преимуществ коридорной связности, побочных выгод от расширения портов и созревающей структуры ГЧП, которая направляет частный капитал в платные дороги и логистические парки. Поэтому рынок строительства Танзании рассматривает инфраструктуру как стабилизатор спроса и испытательный полигон для инноваций, особенно для цифровых систем управления проектами.

Жилищное строительство занимает второе место по стоимости. Правительство стремится закрыть дефицит в 3 миллиона единиц через политические стимулы и выделение общественных земель. Ипотечные реформы в сочетании с проектами Национальной жилищной корпорации стоимостью 400 миллионов долларов США расширяют проникновение кредитов, в то время как проекты смешанного дохода расширяют адресуемый спрос. Коммерческие площади отстают от обоих секторов и борются с 70% занятостью офисов в Дар-эс-Саламе, заставляя арендодателей поворачиваться к гибким планировкам и форматам коворкинга. Предложение розничной торговли все чаще объединяется в многофункциональные участки, как показывает проект Peninsula Plaza стоимостью 12 миллионов долларов США. Эта динамика отражает постепенное репозиционирование в рамках рынка строительства Танзании, поскольку застройщики принимают хеджирование рисков с множественными активами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу строительства: Новые здания доминируют, поскольку спрос на гринфилд превышает реновации

Новое строительство сохранило 84% долю в 2024 году, отражая смещение размера рынка строительства Танзании в сторону фундаментальной инфраструктуры и нового жилищного фонда. При прогнозируемом среднегодовом темпе роста 10,3% новые проекты останутся основным двигателем прибыли, закрепленным Планом ежегодного развития, который выделяет 6,3 миллиарда долларов США на гражданские и социальные объекты. Государственные агентства предпочитают гринфилд-строительство для соответствия строгим эталонам мощности, в то время как частные застройщики развертывают новые схемы для захвата первоначального ценообразования в развивающихся районах.

Реновационные работы сравнительно небольшие, но стратегически важные. Контракты на модернизацию портов, такие как реконструкция порта Кигома стоимостью 16,7 миллиона долларов США, фокусируются на увеличении пропускной способности и стандартах безопасности.[4]Shimizu Corporation, "Получен контракт на проект реновации порта Кигома" Спрос на модернизацию зданий также растет, поскольку корпоративные арендаторы требуют энергетических аудитов перед продлением аренды. Хотя маржа может быть выше, фрагментация проектов и проблемы с документацией устаревших зданий ограничивают масштаб. Тем не менее, целевые стимулы для энергоэффективной модернизации могут расширить базу доходов для специализированных подрядчиков в рамках рынка строительства Танзании.

По методу строительства: Современные технологии ускоряются, но традиционное строительство остается преобладающим

Традиционные подходы на объекте удерживали 85% доходов в 2024 году. Знакомство, установленные цепочки поставок и легкодоступная рабочая сила объясняют доминирование, особенно на небольших и средних объектах. Однако развивающиеся строительные коды и более строгие графики поставки подталкивают застройщиков к пересмотру методологии. Комплекты сборных домов теперь появляются в правительственных программах социального жилья, подтверждая заводские структурные системы на рынке строительства Танзании.

Современные методы строительства составляют только 15% от текущих расходов, но, согласно прогнозам, поднимутся с среднегодовым темпом роста 13,8%. Сборное производство сокращает циклы проектов, уменьшает отходы и улучшает показатели безопасности труда. Исследования показывают, что масштабирование таких подходов зависит от стандартизированных шаблонов проектирования, цифрового отслеживания запасов и адаптивной политической поддержки. Ранние последователи сообщают об улучшенной банковской кредитоспособности, поскольку финансисты признают более низкий риск завершения. Хотя первоначальные капитальные затраты выше, экономия от стоимостного инжиниринга и более быстрая заселенность арендаторов укрепляют чистую экономику, помогая закрепить переход рынка строительства Танзании к индустриализированным строительным системам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику инвестиций: Государственные расходы доминируют, но частный капитал набирает скорость

Государственные ассигнования представляли 65% активности 2024 года, закрепляя оркеструющую роль государства в национальном строительстве. Обязательства казначейства сосредоточены на социальных объектах, транспортных коридорах и стратегических энергетических активах. Подразделения по подготовке проектов в министерствах сотрудничают более тесно с кредиторами для соответствия стандартам раскрытия информации и экологическим стандартам, практика, которая снижает риск задержек по всему рынку строительства Танзании.

Частные инвестиции, хотя и меньшие, будут расти быстрее всего с среднегодовым темпом роста 12,2% до 2030 года по мере вступления в силу реформ ГЧП.[3]Clyde & Co., "Поправки к Закону Танзании о ГЧП" Отечественные банки масштабируют синдицированные кредитные подразделения для крупных сделок, а регуляторы рынков капитала обеспечивают листинги инфраструктурных облигаций. Проблемы сохраняются вокруг прозрачности портфеля и банковских концессионных структур, но ранние истории успеха в платных дорогах и портовых причалах демонстрируют улучшающуюся осуществимость. Растущая роль корпоративных зеленых облигаций и пенсионных фондов предполагает диверсифицированную финансовую смесь, которая преобразит будущие контрактные структуры в рамках нарратива размера рынка строительства Танзании.

Географический анализ

Дар-эс-Салам составил 38% общего строительного оборота в 2024 году, что обусловлено его положением как национального торгового шлюза, плотной жилой базой и постоянным спросом на коммерческие и логистические площади. Несмотря на падение арендной платы за элитные офисы до 15 долларов США/м², высококачественная жилая аренда продолжала расти, подчеркивая динамику раздвоенного суб-рынка. Застройщики активно репозиционируются в сторону многофункциональных участков и логистических центров последней мили в ответ на рост электронной коммерции и потребностей городской доставки. Хотя ожидается, что Дар-эс-Салам сохранит свой основной статус в национальном строительном ландшафте, эскалация цен на землю и пробки на дорогах поощряют рост перелива в пригородные районы. Прогнозируется, что город будет расти с среднегодовым темпом роста 11,8% с 2025 по 2030 год, поддерживая свое лидерство через высокоценные городские и инфраструктурные инвестиции.

Центральный коридор, закрепленный ролью Додомы как административной столицы, готов возглавить будущий рост наряду с Озерной зоной. Правительственные разработки, такие как Правительственный город в Мтумба, в сочетании с поддерживаемыми многосторонними организациями инфраструктурными инициативами - включая автомагистрали и аэропорты - расширяют строительный след региона. Примечательно, что ожидается, что модернизация аэропорта в Додоме укрепит его связность с внутренними торговыми маршрутами.

Озерная зона, включая такие города, как Мванза, становится ключевым внутренним логистическим и промышленным центром. Регион переживает строительный всплеск, вызванный модернизацией портов озера Виктория и связанных транспортных коридоров. Улучшения аэропорта в Мванзе дополнительно улучшают его региональную торговую функцию. Южное нагорье, особенно Мбея и Иринга, используют инфраструктурные выгоды от гидроэлектростанции имени Джулиуса Ньерере, которая стимулирует развитие агроперерабатывающих предприятий и местного жилья. Тем временем Занзибар ускоряет инфраструктурную деятельность программой модернизации дорог на 210 миллионов долларов США, охватывающей 103,5 км, предназначенной для открытия туристических коридоров и стимулирования локального развития. Хотя эти регионы меньше по масштабу, они играют важную роль в децентрализации спроса, способствуя многорегиональной устойчивости по всему рынку строительства Танзании.

Конкурентная среда

Конкурентное поле остается фрагментированным, при этом ведущие международные фирмы доминируют в знаковых проектах, а длинный хвост отечественных подрядчиков обрабатывает подводящие дороги, муниципальные объекты и участки общественного жилья. China Civil Engineering Construction Corporation, Sinohydro и Yapi Merkezi командуют сильными портфелями проектов, поддерживаемыми экспортно-кредитным финансированием и возможностями поставки под ключ. Местные подрядчики, хотя и многочисленные, сталкиваются с ограничениями оборотного капитала и ограниченными парками оборудования. Государственная политика теперь резервирует отдельные дорожные контракты для танзанийских субъектов, включая специальные квоты для фирм, принадлежащих женщинам; это вмешательство постепенно улучшает местный потенциал.

Стратегическое позиционирование становится все более тематическим. Международные игроки сосредотачиваются на железнодорожном транспорте, гидроэнергетике и глубоководных терминалах, где важна эффективность масштаба. Отечественные фирмы нацеливаются на школы, медицинские клиники и многоэтажное жилье, капитализируясь на локализованных правилах закупок. Зеленое строительство и решения доступного жилья представляют новое пространство возможностей, поддерживаемое Советом зеленого строительства Танзании и кредитными линиями Международной финансовой корпорации. Контракты на инжиниринг, снабжение и строительство, которые соответствуют положениям FIDIC, теперь являются основными в торгах на мегапроекты.

Структуры распределения рисков развиваются, поскольку кредиторы требуют более сильной защиты от превышения затрат и гарантий исполнения. Цифровые инструменты, такие как информационное моделирование зданий и мониторинг объектов на основе дронов, медленно входят в высокоценные проекты, улучшая видимость заинтересованных сторон и скорость разрешения споров. Напряженность на рынке труда побуждает фирмы инвестировать в собственные академии и сотрудничать с профессиональными институтами. В целом, рынок строительства Танзании видит усиливающуюся конкуренцию, сходящуюся с обновлениями возможностей, которые коллективно поднимают стандарты поставки.

Лидеры строительной отрасли Танзании

-

Advent Construction Ltd

-

Estim Construction Co. Ltd

-

Becco Limited

-

Salem Construction Limited

-

Mohammedi Builders Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Всемирный банк одобрил 200 миллионов долларов США для проекта интегрированного и устойчивого транспорта Додомы, нацеленного на улучшение мобильности и более 10 000 рабочих мест

- Февраль 2025: Shimizu Corporation получила контракт на 16,7 миллиона долларов США на реновацию порта Кигома, улучшающий движение пассажиров на озере Танганьика

- Декабрь 2024: Танзания и банк CRDB запустили инфраструктурную облигацию Самии на 60 миллионов долларов США для финансирования модернизации дорог через TARURA

- Октябрь 2024: JICA предоставила грант в размере 27 миллионов долларов США для внутренней кольцевой дороги города Додома, добавляющей 6,5 км новой или расширенной проезжей части

Охват отчета по рынку строительства Танзании

Строительство - это установка, техническое обслуживание и ремонт зданий и других стационарных сооружений, а также строительство дорог и сервисных объектов, которые образуют фундаментальные компоненты структур и необходимы для их работы.

Полный анализ фона рынка строительства Танзании, включая оценку экономики и вклад секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов, новые тенденции в сегментах рынка, динамику рынка, географические тенденции и влияние COVID-19, включен в отчет.

Рынок строительства Танзании сегментирован по секторам (жилищный, коммерческий, промышленный, инфраструктура (транспорт) и энергетика и коммунальные услуги). Размер рынка и прогнозы предоставлены в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Жилищное | Квартиры/кондоминиумы |

| Виллы/земельные дома | |

| Коммерческое | Офисное |

| Розничное | |

| Промышленное и логистическое | |

| Прочие | |

| Инфраструктура | Транспортная инфраструктура (автомобильные дороги, железные дороги, авиалинии, прочие) |

| Энергетика и коммунальные услуги | |

| Прочие |

| Новое строительство |

| Реновация |

| Традиционное строительство на объекте |

| Современные методы строительства (сборные, модульные и т.д.) |

| Государственные |

| Частные |

| Дар-эс-Салам |

| Додома и Центральный коридор |

| Северная Танзания |

| Озерная зона |

| Остальная Танзания |

| По секторам | Жилищное | Квартиры/кондоминиумы |

| Виллы/земельные дома | ||

| Коммерческое | Офисное | |

| Розничное | ||

| Промышленное и логистическое | ||

| Прочие | ||

| Инфраструктура | Транспортная инфраструктура (автомобильные дороги, железные дороги, авиалинии, прочие) | |

| Энергетика и коммунальные услуги | ||

| Прочие | ||

| По типу строительства | Новое строительство | |

| Реновация | ||

| По методу строительства | Традиционное строительство на объекте | |

| Современные методы строительства (сборные, модульные и т.д.) | ||

| По источнику инвестиций | Государственные | |

| Частные | ||

| По регионам (Танзания) | Дар-эс-Салам | |

| Додома и Центральный коридор | ||

| Северная Танзания | ||

| Озерная зона | ||

| Остальная Танзания | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка строительства Танзании?

Рынок оценивается в 10,7 млрд долларов США в 2025 году и находится на пути к достижению 17,4 млрд долларов США к 2030 году.

Какой сектор занимает наибольшую долю строительных расходов?

Инфраструктура лидирует с 39% доходов 2024 года, закрепленных такими проектами, как железная дорога стандартной колеи и гидроэлектростанция имени Джулиуса Ньерере.

Насколько быстро растут частные инвестиции по сравнению с государственным финансированием?

Согласно прогнозам, частный капитал будет расширяться с среднегодовым темпом роста 12,2% в течение 2025-2030 годов, опережая общий рынок, несмотря на то, что государственные проекты все еще составляют 65% расходов 2024 года.

Какие регионы покажут самый быстрый рост строительства?

Центральная и Озерная зоны показывают самую быструю траекторию, прогнозируется среднегодовой темп роста 11,8% на основе переноса столицы в Додому и модернизации портов вокруг озера Виктория.

Каковы основные вызовы, стоящие перед застройщиками сегодня?

Волатильные цены на цемент и сталь, а также устойчивая нехватка квалифицированной рабочей силы сжимают маржу и продлевают сроки проектов.

Как современные методы строительства влияют на рынок?

Сборные и модульные технологии, хотя составляют только 15% текущей активности, ожидается, что будут расти с среднегодовым темпом роста 13,8%, поскольку застройщики стремятся к более быстрой поставке и меньшему количеству отходов.

Последнее обновление страницы: