Размер и доля Компьютерное вспомогательное производство (CAM)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.78 Миллиардов долларов США |

| Размер Рынка (2030) | 5.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.62% CAGR |

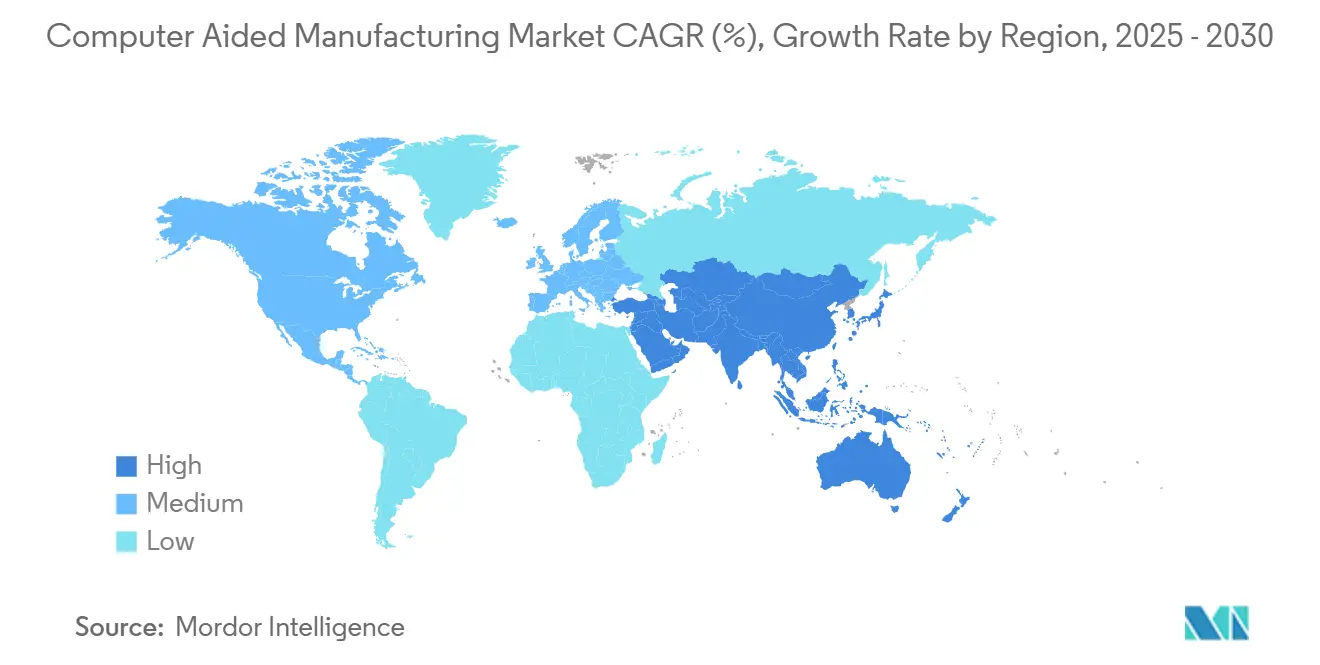

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ Компьютерное вспомогательное производство (CAM) от Mordor Intelligence

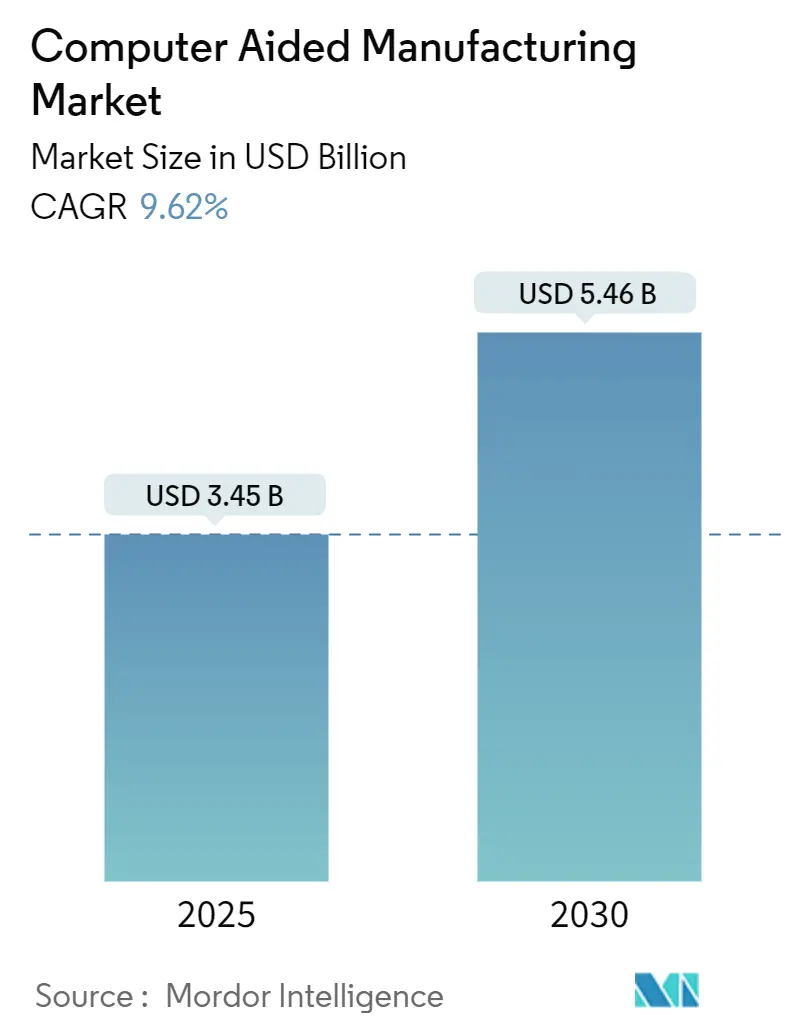

Размер Компьютерное вспомогательное производство (CAM) достиг 3,45 млрд долларов США в 2025 году и прогнозируется к расширению до 5,46 млрд долларов США к 2030 году, зафиксировав CAGR 9,62%. Рост обусловлен переходом к гибридным производственным ячейкам субтрактивного плюс аддитивного типа, слиянием искусственного интеллекта с генерацией траекторий инструмента, а также государственными стимулами реиндустриализации, которые благоприятствуют отечественной упаковке полупроводников и компонентам электромобилей. Поставщики, способные объединить облачное сотрудничество с локальной безопасностью, выигрывают от аэрокосмических программ, охватывающих несколько континентов при соблюдении протоколов интеллектуальной собственности оборонного уровня. Консолидация платформ усиливается, поскольку Siemens, Autodesk и Dassault Systèmes встраивают аналитику машин в реальном времени в свои пакеты проектирования-производства, предоставляя пользователям понимание предиктивного обслуживания, которое превосходит чистую скорость программирования.[1]Источник: Autodesk Investor Relations, "Autodesk Reports Fourth Quarter and Fiscal 2025 Results," investors.autodesk.com

Ключевые выводы отчета

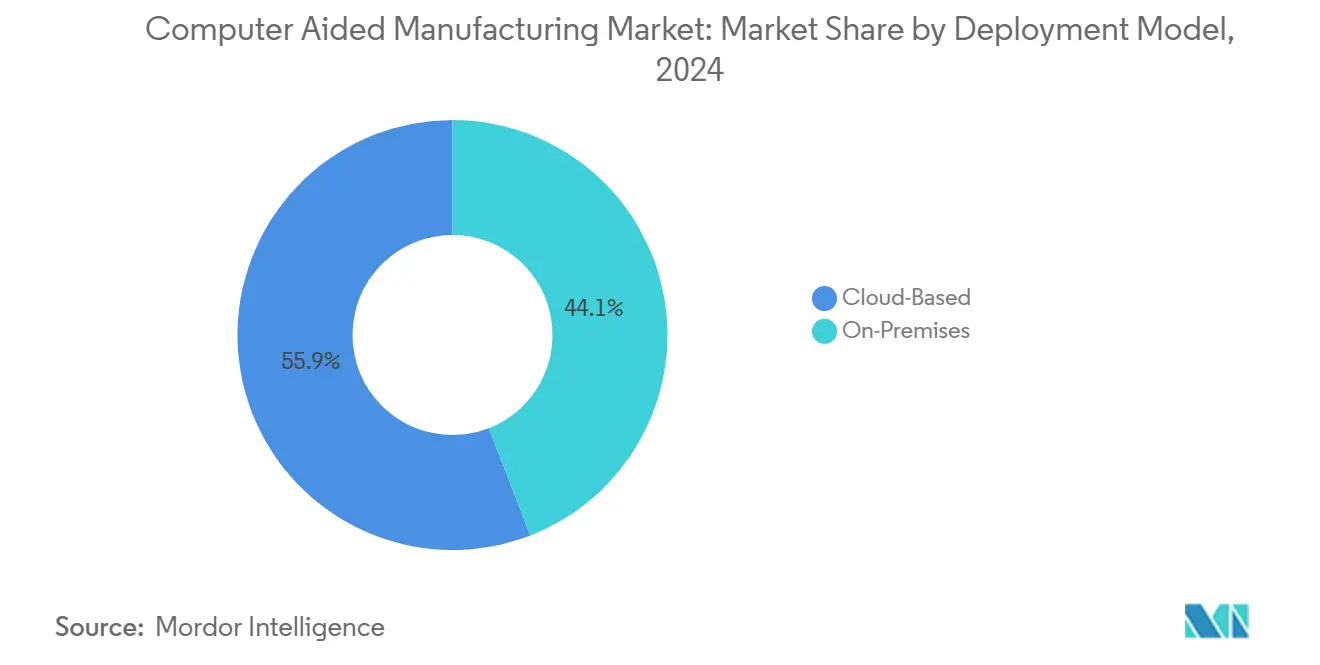

- По модели развертывания локальные решения занимали 44,1% доли Компьютерное вспомогательное производство (CAM) в 2024 году, тогда как облачные платформы прогнозируются с CAGR 10,9% до 2030 года.

- По отраслям конечных пользователей автомобильные применения составили 36,2% размера Компьютерное вспомогательное производство (CAM) в 2024 году; медицинские устройства фиксируют самое быстрое внедрение, но данные о росте остаются нераскрытыми в аудированной отчетности.

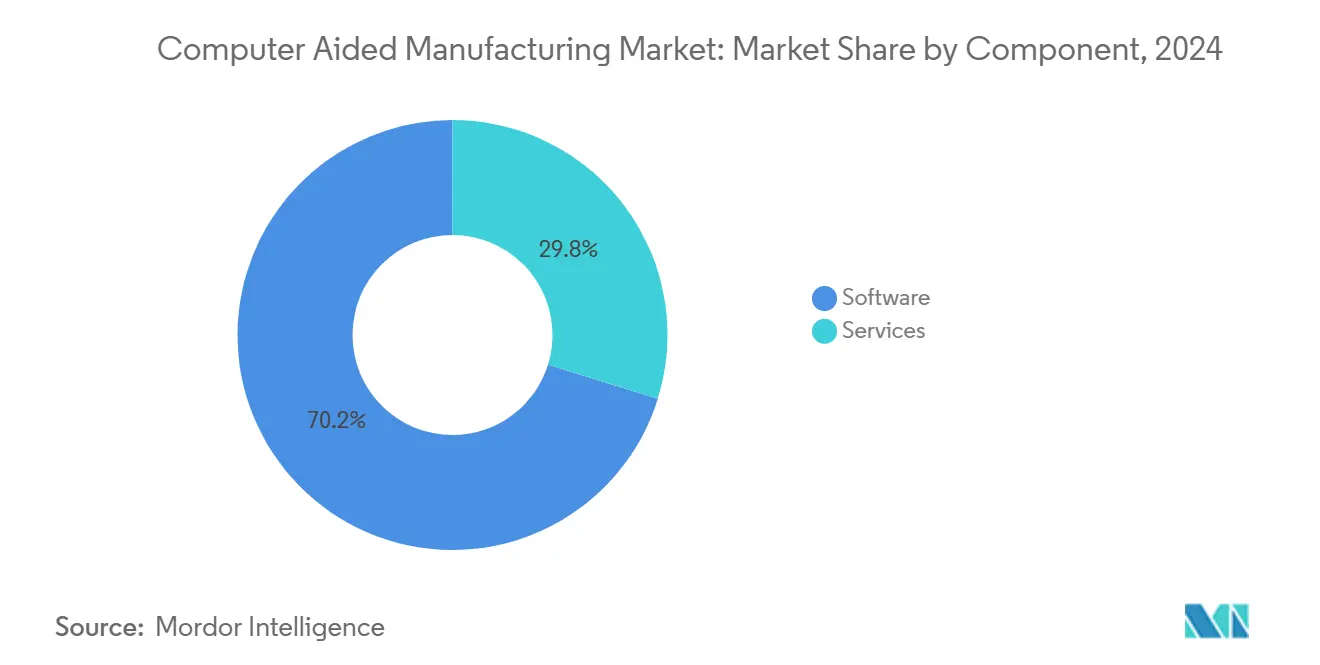

- По компонентам программное обеспечение захватило 70,2% доли выручки в 2024 году, в то время как сегмент услуг продвигается с CAGR 10,1% благодаря контрактам, основанным на результатах.

- По производственным процессам фрезерование доминировало с долей 33,2% в 2024 году, однако аддитивные рабочие процессы прогнозируются к расширению с CAGR 10,2%, поскольку гибридные машины набирают популярность.

- По географии Азиатско-Тихоокеанский регион лидировал с долей 47,1% в 2024 году и готов расти с CAGR 10,51%, движимый расширением мощностей упаковки полупроводников в Китае, Тайване и Южной Корее.

Тенденции и аналитика глобального Компьютерное вспомогательное производство (CAM)

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Рост гибридных субтрактивно-аддитивных обрабатывающих центров | +1.8% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Расширение цифровых потоков Индустрии 4.0 | +2.1% | Азиатско-Тихоокеанский регион с распространением на Северную Америку | Долгосрочный период (≥4 лет) |

| Ультраточный спрос в линиях упаковки полупроводников | +1.4% | Китай, Тайвань, Южная Корея | Краткосрочный период (≤2 года) |

| Гибкое производство для локальных платформ электромобилей | +1.7% | Соединенные Штаты, Европейский союз, Китай | Среднесрочный период (2-4 года) |

| Облачное автоматизированное производство для многосайтового сотрудничества | +1.2% | Северная Америка, Европейский союз | Долгосрочный период (≥4 лет) |

| Государственные стимулы реиндустриализации | +0.9% | Соединенные Штаты, Европейский союз | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост гибридных обрабатывающих центров трансформирует экономику производства

Гибридные системы интегрируют лазерное или направленное энергетическое осаждение с высокоскоростной финишной обработкой внутри одного корпуса, исключая вторичные настройки и сокращая отходы сырья до 40%. Siemens NX теперь автоматизирует осаждение валика на стену и финишные траектории инструмента, поэтому производители осаждают материал только там, где это необходимо, перед достижением аэрокосмического качества поверхности, сокращая общее время цикла для сложных титановых деталей на 25-30%.[2]Источник: Siemens Digital Industries Software, "NX Manufacturing," plm.automation.siemens.com Реальные внедрения по-прежнему зависят от операторов, обученных синхронизировать аддитивные и субтрактивные движения в микросекундных окнах, навык, который остается в дефиците в большинстве цехов.

Цифровые потоки Индустрии 4.0 обеспечивают предиктивное производство

Платформы замкнутого цикла соединяют параметры программирования автоматизированного производства с датчиками мощности шпинделя в реальном времени, вибрации и износа инструмента. Алгоритмы Hexagon обнаруживают надвигающийся отказ инструмента за 15-20 минут и автоматически регулируют скорости подач для поддержания качества поверхности в пределах допуска, снижая брак на хрупких аэрокосмических сплавах.[3]Источник: Hexagon Manufacturing Intelligence, "Safran Aircraft Engines Accelerates Training," hexagon.com Эти решения требуют плотных сенсорных сетей и высокопроизводительной аналитики, ограничивая внедрение заводами, где стоимость детали оправдывает капитальные затраты.

Ультраточные линии упаковки стимулируют инновации автоматизированного производства

Усовершенствованные пакеты веерного распределения на уровне пластины требуют допусков сверления более жестких, чем 5 мкм, с плотностью переходных отверстий, превышающей 10 000 соединений на мм². Taiwan Semiconductor Manufacturing Company применяет модули автоматизированного производства, которые выполняют симуляции термических искажений на стеках подложек, затем компенсируют траектории инструментов в процессе, чтобы избежать коробления во время микросверления на 100 000 об/мин.[4]Источник: Taiwan Semiconductor Manufacturing Company, "Advanced Packaging Platform," tsmc.com Традиционные движки автоматизированного производства общего назначения не могут соответствовать этим допускам, побуждая поставщиков выпускать нишевые физико-основанные дополнения для обработки подложек.

Локализация платформ электромобилей ускоряет спрос на прецизионную обработку

Корпуса батарей, обработанные с точностью ±0,1 мм, обеспечивают равномерное тепловыделение и безопасность при столкновениях в диапазоне рабочих температур от -40 °C до 85 °C. Tesla использует траектории инструментов, дополненные конечными элементами, для контроля остаточных напряжений в больших алюминиевых отливках, поддерживая размерную точность при сокращении финишных проходов вдвое.[5]Источник: Tesla, "Gigafactory 1," tesla.com Локализация вынуждает поставщиков автоматизированного производства адаптировать библиотеки параметров к региональным сплавам и спецификациям термообработки, превращая программное обеспечение из утилиты программирования в защиту целостности продукта.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Распространение открытого или недорогого автоматизированного производства | -1.1% | Глобально | Краткосрочный период (≤2 года) |

| Стойкий дефицит навыков в ЧПУ-программировании | -1.6% | Северная Америка, Европа | Долгосрочный период (≥4 лет) |

| Проблемы ИС-безопасности в оборонных облачных проектах | -0.8% | Соединенные Штаты, Европа | Среднесрочный период (2-4 года) |

| Фрагментированные стандарты контроллеров станков | -0.7% | Глобально | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Открытые альтернативы автоматизированного производства бросают вызов коммерческим ценовым моделям

FreeCAD PathWorkbench теперь выводит G-код для 2,5-осевой обработки без лицензионных затрат, делая его достойной начальной альтернативой для школ и микромастерских. Коммерческие поставщики противостоят, объединяя ИИ-оптимизацию и облачное сотрудничество, функции, которые превышают вычислительные возможности большинства общественных проектов, но должны защищаться от коммодитизации базовых модулей.

Дефицит навыков в ЧПУ-программировании ограничивает расширение рынка

Более 430 000 рабочих мест в области механической обработки в Соединенных Штатах остаются открытыми, продлевая развертывания автоматизированного производства, где знание постобработки так же критично, как и функции программного обеспечения. Тренажеры цифровых двойников сокращают время адаптации на 40%, но их шестизначная стоимость оборудования делает их недоступными для многих поставщиков второго уровня, поддерживая трудовое узкое место далеко за 2028 год.

Сегментный анализ

По модели развертывания: облачный импульс опережает сомнения в безопасности

Облачные пакеты по-прежнему представляют меньшинство общего Компьютерное вспомогательное производство (CAM), но их CAGR 10,9% до 2030 года подчеркивает необратимое направление. Аэрокосмические группы с заводами на трех континентах полагаются на редактирование траекторий инструментов на основе браузера для передачи работ в течение ночи, сокращая время выполнения на 20-25%. Оборонные подрядчики сопротивляются полной миграции, потому что правила ITAR требуют суверенитета данных на месте; следовательно, гибридные стеки локальных постпроцессоров, связанных с облачными решателями, образуют мост. Пограничные шлюзы модернизируют старые машины, лишенные OPC-UA или MTConnect, позволяя им передавать зашифрованные данные без замены контроллера. Модели подписки переносят затраты из капитальных бюджетов в операционные расходы, что является благом для небольших цехов, которые ранее откладывали обновления программного обеспечения. Облачная аналитика также позволяет поставщикам сравнивать использование шпинделей в анонимизированном флоте, питая панели предиктивного обслуживания, которые сокращают незапланированные простои. По мере созревания архитектур нулевого доверия даже консервативные секторы планируют пилотные миграции к 2027 году, что предполагает, что Компьютерное вспомогательное производство (CAM) пересечет психологический порог принятия облака в следующем бюджетном цикле.

Локальная база тем не менее остается незаменимой для заводов с изолированными сетями и проприетарными формулировками сплавов. Поставщики привлекают эти аккаунты, лицензируя модули цифровых потоков, которые находятся за брандмауэром, но синхронизируют выбранные метаданные с облачным хранилищем для удаленных экспертов. Эта двухпутевая стратегия стабилизирует обновления лицензий, одновременно повышая повторяющуюся выручку, когда клиенты переходят к гибридной аналитике. Со временем дискретная цена между режимами развертывания может исчезнуть, поскольку уровни подписки платформы просто переключают кредиты облачных вычислений включенными или выключенными. С страховыми премиями киберстрахования, теперь отражающими воздействие сети станков, финансовые директора все чаще учитывают аккредитацию безопасности в общую стоимость владения. Следовательно, Компьютерное вспомогательное производство (CAM) эволюционирует в сторону гибкой аренды, а не бинарного выбора облако против локального размещения.

По отраслям конечных пользователей: автомобильный масштаб скрывает быструю специализацию

Автомобилестроение удерживало 36,2% выручки в 2024 году, делая его якорным сегментом более широкого Компьютерное вспомогательное производство (CAM). Однако переход от обработки двигателей внутреннего сгорания к деталям электромобилей бросает вызов давним библиотекам траекторий инструментов. Фрезерование поддонов батарей требует стратегий тонких стенок, которые управляют дребезгом при поддержании пропускной способности в высококремнистом алюминии. Между тем, аэрокосмическая и оборонная промышленность, хотя и меньшая, командует премиальными лицензиями для 5-осевой и композитной обработки. Фирмы медицинских устройств принимают ИИ-ассистированную настройку параметров для соответствия отслеживаемости ISO 13485, позволяя однооператорным ячейкам достигать допусков менее 10 мкм без ручных правок. Операторы электроники и упаковки полупроводников требуют термически осведомленного последовательного сверления для предотвращения расслоения меди во время сверления переходных отверстий на 100 000 об/мин, нишу, которую последние модули автоматизированного производства выполняют через физические решатели. Кросс-опыление растет: цеха медицинских устройств реплицируют рутины финишной обработки поверхностей аэрокосмической промышленности, в то время как автомобильные уровни импортируют протоколы чистоты вафельных фабрик для модулей батарей, расширяя общий адресуемый Компьютерное вспомогательное производство (CAM).

Диверсификация внутри автомобилестроения одинаково глубока. Гигалитье структурных компонентов исключает десятки штампованных деталей, но вводит массивную ЧПУ-финишную обработку литого под давлением алюминия, требуя высоких скоростей удаления материала и надежных моделей жизни инструмента. Поставщики, инвестирующие в эти ячейки, требуют программное обеспечение, которое автоматически компенсирует дрейф износа инструмента в течение 20-часовых беспилотных смен. В отличие от этого, нишевые производители гиперкаров фокусируются на карбоновых накладках, используя 5-осевые фрезеры и обновления траекторий на основе зондов каждый производственный цикл. Такая дивергенция означает, что одна вертикаль теперь охватывает несколько уровней лицензий автоматизированного производства, гарантируя, что Компьютерное вспомогательное производство (CAM) сохраняет глубину, даже если общие объемы автомобилей выравниваются.

По компонентам: услуги отмечают путь к зрелости

Программное обеспечение по-прежнему питает 70,2% расходов 2024 года, но ценность мигрирует к услугам, которые гарантируют результаты, а не функции. В контракте, основанном на результатах, поставщик обязуется сократить время цикла на 15%; плата запускается на проверенных журналах шпинделя, а не на проданных местах. Удаленный мониторинг, обеспеченный безопасной телеметрией, позволяет сервисным командам настраивать стратегии в течение ночи, обеспечивая непрерывное улучшение без посещений завода. Обучение остается самым быстрорастущим подмножеством услуг. Многосменные линии не могут позволить себе недельные классные сессии, поэтому модули микрообучения внутри пользовательского интерфейса автоматизированного производства доставляют 5-минутные видео, привязанные к траектории инструмента, в настоящее время на экране, сокращая трения наращивания. Консультационные взаимодействия погружаются в закрепление, химию охлаждающей жидкости и выбор вставок, доказывая, что современная оптимизация автоматизированного производства является междисциплинарной. Поскольку лицензионные маржи сужаются, поставщики полагаются на этот сервисный слой для поддержания инвестиций в НИОКР, поддерживая долгосрочную эволюцию отрасли автоматизированного производства.

Аппаратные сервисные пакеты также появляются. Производители гибридных машин партнерствуют с поставщиками автоматизированного производства для упаковки постпроцессоров, мониторинга износа и аналитики предиктивного обслуживания в ежемесячные платежи машина-как-услуга. Эта упаковка блокирует лояльность экосистемы и сглаживает денежный поток для обеих сторон. Следовательно, Компьютерное вспомогательное производство (CAM) видит размытие границ между программными домами, OEM-производителями машин и поставщиками инструментов, все соперничают за владение потоком доходов, основанным на использовании.

По производственным процессам: аддитивное производство нарушает традиционные иерархии

Доля фрезерования в 33,2% остается безопасной для сложных призматических деталей, но гибридное осаждение угрожает отсифонить работу, которая когда-то требовала пять отдельных настроек. Головки лазерного порошка или дугового провода строят почти чистые формы, которые финишируют в одном зажиме, сжимая время пропускной способности и сохраняя титановый заготовочный запас. Токарные линии принимают внутрипроцессное зондирование, поэтому их собственные рутины автоматизированного производства автоматически корректируют дрейф диаметра через замкнутые смещения. Сверление выигрывает от алгоритмов оптимизации клевания, которые нарезают время цикла на 400-мм глубоких отверстиях для аэрокосмических топливных коллекторов. Многоосевые модули предотвращения столкновений теперь предлагают ориентацию головки машины с приращениями в миллисекунды, сокращая воздушно-режущее перемещение на 15%. Каждое из этих улучшений подкрепляет общую траекторию Компьютерное вспомогательное производство (CAM), добавляя адресуемую сложность без новых покупок машин.

Аддитивное производство, фиксирующее CAGR 10,2%, вынуждает разработчиков автоматизированного производства хранить объемную историю сборки наряду с обычными траекториями инструментов. Эта история позже управляет стратегиями ремонта, где изношенные лопатки турбин получают аддитивную облицовку, затем пятиосную повторную финишную обработку. По мере эволюции головок осаждения ожидайте, что ядра автоматизированного производства включат модели переменной энергии для управления металлургическими градиентами, подтверждая, что размер Компьютерное вспомогательное производство (CAM) для процессно-агностических платформ вероятно ускорится за пределы текущих прогнозов.

Географический анализ

Доля Азиатско-Тихоокеанского региона в 47,1% подчеркивает его производственную мощь, но регион по-прежнему борется с фрагментацией протоколов ЧПУ, которая осложняет plug-and-play совместимость. Китайская политика благоприятствует отечественным алгоритмам автоматизированного производства, привязанным к отечественным контроллерам, стимулируя параллельные экосистемы, которые глобальные поставщики должны мостить через двуязычные постпроцессоры и открытые библиотеки инструментов API. OEM-производители машин Японии интегрируют автоматизированное производство напрямую в прошивку управления, сокращая время загрузки траекторий инструментов, но блокируя клиентов в проприетарных стеках. Схемы связанных с производством стимулов Индии субсидируют лицензии автоматизированного производства, если привязаны к повышению квалификации рабочей силы, давая поставщикам плацдарм на развивающемся среднем рынке, который может соперничать с традиционными гигантами к 2030 году.

Пользователи Северной Америки лидируют в принятии облака, частично потому, что Закон о ЧИПАХ направляет 52 млрд долларов США в региональные фабрики, которые требуют распределенного программирования раньше, чем завершается традиционная мощность. Европа чемпионит энергоэффективную обработку, предписывая сокращение сжатого воздуха и цели повторного использования инструментов, которые симуляторы стратегии автоматизированного производства теперь моделируют в киловатт-часах на деталь. Правила суверенитета данных добавляют трение, но поставщики первого уровня принимают локализованные озера данных в обмен на алгоритмы межзаводской оптимизации. Эти региональные нюансы гарантируют, что Компьютерное вспомогательное производство (CAM) поддерживает широкую диверсификацию, амортизируя его против локализованных спадов.

Конкурентная среда

Топ-уровень рынка, Autodesk, Siemens Digital Industries и Dassault Systèmes, использует сквозные пакеты CAD-CAM-CAE, которые встраивают симуляцию, аналитику жизни инструмента и мониторинг машин внутрь одной лицензии. Сегмент Make Autodesk зафиксировал 176 млн долларов США в Q4 FY 2025, скачок на 28% по сравнению с предыдущим годом, свидетельствуя о притяжении интегрированных облачных предложений. Siemens дополняет свой пакет NX агентами пограничных устройств, которые передают кривые нагрузки шпинделя в MindSphere для флотского бенчмаркинга, давая ему преимущество промышленного IoT. Всплеск доходов 3DEXPERIENCE Dassault Systèmes на 22% в 2024 году отражает спрос от OEM-производителей электроники, стремящихся к единообразным цифровым потокам на предприятиях печатных плат и механики.

Специалист среднего рынка Mastercam, приобретенный Sandvik в 2024 году, сохраняет доминирование в малых и средних цехах. Его релиз 2026 года добавляет ИИ-ассистированное распознавание признаков, которое нарезает время программирования на 30%, жизненно важную способность, где немногие программисты обрабатывают разнообразные геометрии деталей. Hexagon фокусируется на обучающих системах цифровых двойников, партнерствуя с Safran Aircraft Engines для сокращения времени адаптации машинистов на 40%, подкрепляя сервис-центричную конкуренцию. FreeCAD и другие открытые пути грызут функции начального уровня, вынуждая коммерческих поставщиков запускать подписочные уровни с более низкой ценой, но объединяя продвинутые аддитивные модули для защиты маржи. В общем, конкуренция зависит от того, как быстро поставщики могут слить предиктивную аналитику с пользовательской автоматизацией, не жертвуя человеческим переопределением, балансом, который определяет доверие клиентов.

Лидеры отрасли автоматизированного производства

-

Autodesk Inc.

-

Siemens Digital Industries Software

-

Dassault Systèmes SE

-

Hexagon AB

-

CNC Software LLC (Mastercam)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Siemens Digital Industries Software приобрела DownStream Technologies, укрепив свой портфель автоматизированного производства печатных плат с CAM350 для обслуживания МСП-производителей электроники.

- Март 2025: Mastercam расширил свое присутствие, купив Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services и технологию зондирования CIMCO, увеличив приобретения 2025 года до восьми.

- Февраль 2025: Mastercam назначил Расса Буковски временным президентом и приобрел FASTech Inc. для углубления сервисного покрытия Среднего Запада.

- Январь 2025: Mastercam представил версию 2026, добавив ИИ-управляемое распознавание признаков и трехпанельный интерфейс Solid-Hole для упрощения сложного программирования отверстий.

Область применения глобального отчета о рынке автоматизированного производства

Автоматизированное производство использует программное обеспечение и компьютерно-управляемые машины для автоматизации производственных процессов. Программное обеспечение автоматизированного производства помогает инженерам, архитекторам и дизайнерам в изготовлении и проектировании объектов. Системы автоматизированного производства отличаются от форм числового управления (ЧПУ) тем, что геометрические данные кодируются механически. Аэрокосмическая промышленность и полупроводники - это некоторые из высокотехнологичных отраслей, которые впервые использовали компьютерное моделирование для тестирования продуктов.

Компьютерное вспомогательное производство (CAM) сегментирован по модели развертывания (локальные, облачные), отрасли конечного пользователя (аэрокосмическая и оборонная, автомобильная, медицинская, энергетика и коммунальные услуги, а также другие отрасли конечного пользователя) и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Германия, Швейцария, Испания, Австрия, Бельгия, Нидерланды, Соединенное Королевство, Франция, Италия, Швеция, Польша, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Южная Корея, Индия, остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка), и Латинская Америка (Бразилия, Мексика, остальная Латинская Америка)).

Размеры рынков и прогнозы предоставляются в стоимостном выражении (доллары США) для всех указанных выше сегментов.

| Локальные |

| Облачные |

| Аэрокосмическая и оборонная |

| Автомобильная |

| Медицинские устройства |

| Энергетика и коммунальные услуги |

| Электроника и полупроводники |

| Промышленное оборудование |

| Программное обеспечение |

| Услуги |

| Фрезерование |

| Токарная обработка |

| Сверление |

| Многоосевая / 5-осевая |

| Аддитивное производство |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По модели развертывания | Локальные | ||

| Облачные | |||

| По отрасли конечного пользователя | Аэрокосмическая и оборонная | ||

| Автомобильная | |||

| Медицинские устройства | |||

| Энергетика и коммунальные услуги | |||

| Электроника и полупроводники | |||

| Промышленное оборудование | |||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| По производственному процессу | Фрезерование | ||

| Токарная обработка | |||

| Сверление | |||

| Многоосевая / 5-осевая | |||

| Аддитивное производство | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Как быстро растет облачное развертывание в рамках автоматизированного производства?

Облачные решения автоматизированного производства прогнозируются к росту с CAGR 10,9% до 2030 года, опережая общий рынок, поскольку аэрокосмические и электронные фирмы требуют глобального сотрудничества в реальном времени.

Какой сектор в настоящее время тратит больше всего на программное обеспечение автоматизированного производства?

Автомобилестроение представляет 36,2% выручки 2024 года, хотя расходы смещаются от обработки двигателей к процессам корпусов батарей и гигалитья.

Что является самым большим техническим драйвером принятия гибридной обработки?

Способность осаждать материал только там, где это необходимо, и финишировать его в одной настройке сокращает отходы материала до 40% и сжимает время циклов на 25-30%.

Почему услуги расширяются быстрее, чем продажи программного обеспечения?

Производители хотят контракты, основанные на результатах, где поставщики гарантируют улучшения времени цикла или качества, подталкивая услуги к CAGR 10,1% до 2030 года.

Последнее обновление страницы: