Размер и доля рынка колострума

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

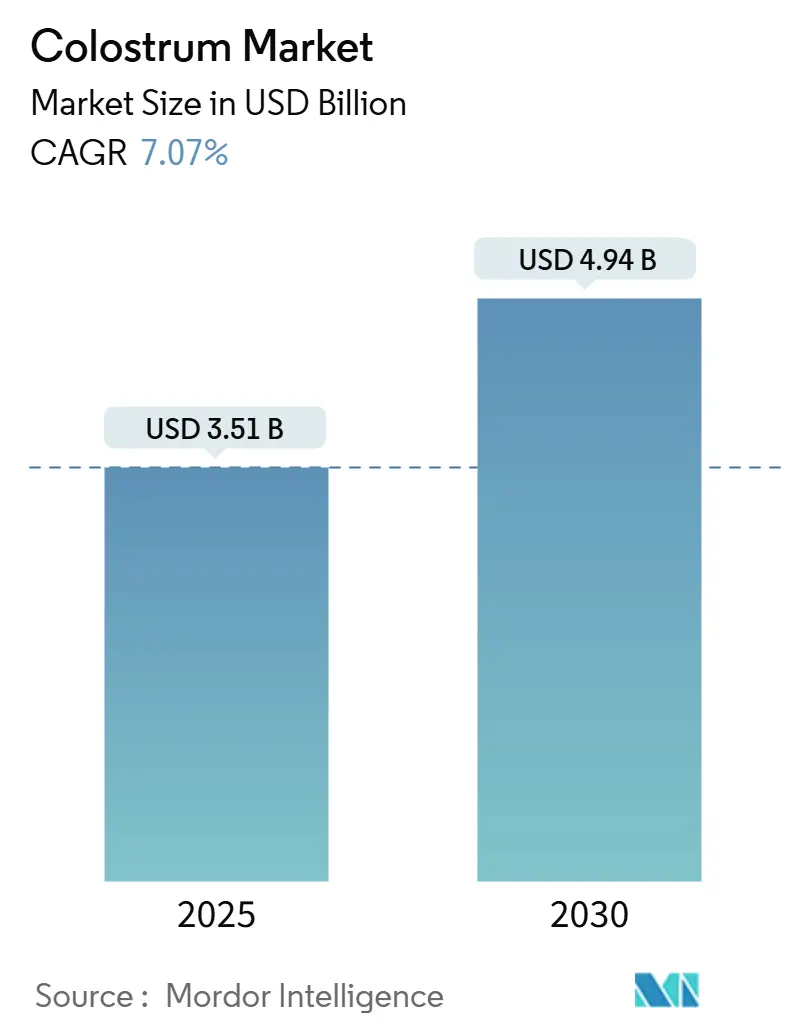

| Размер Рынка (2025) | 3.51 Миллиардов долларов США |

| Размер Рынка (2030) | 4.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.07% CAGR |

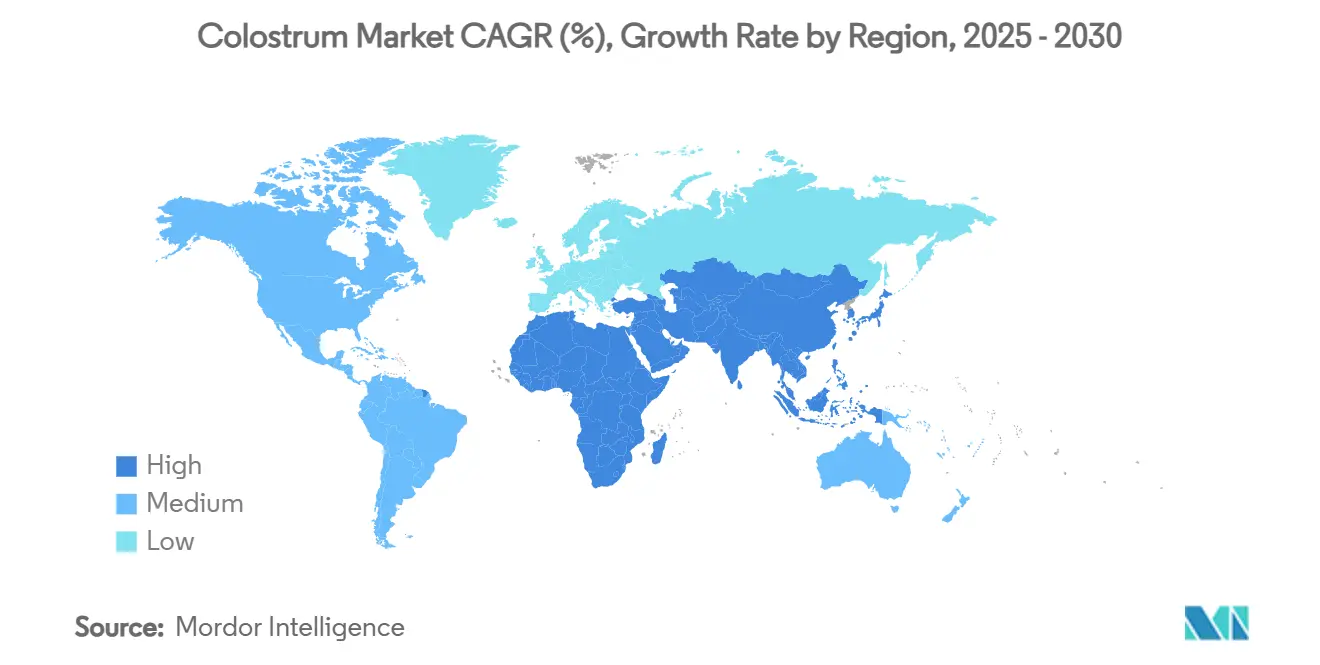

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка колострума от Mordor Intelligence

Размер мирового рынка колострума оценивается в 3,51 млрд долларов США в 2025 году, и ожидается, что он достигнет 4,94 млрд долларов США к 2030 году, демонстрируя сильный среднегодовой темп роста 7,07% в течение прогнозного периода (2025-2030). Этот рост обусловлен растущим пониманием биоактивных компонентов колострума, усиленным фокусом на иммунном здоровье после пандемии и расширяющимися областями применения в биологически активных добавках, функциональных продуктах питания, детском питании и косметике. В Северной Америке наблюдается ускоренное одобрение новых продуктов, в то время как в Азиатско-Тихоокеанском регионе рост обусловлен увеличением располагаемых доходов и изменяющимися потребительскими предпочтениями. Технологические достижения, особенно в области точной ферментации, меняют конкурентный ландшафт, обеспечивая инновационную разработку продуктов. Кроме того, на рынке наблюдается сдвиг в сторону премиальных, органических и минимально обработанных продуктов, поскольку потребители все чаще ассоциируют колострум с профилактическими преимуществами для здоровья и чистым питанием. Эти факторы совокупно способствуют устойчивому росту стоимости рынка и развивающейся динамике.

Ключевые выводы отчета

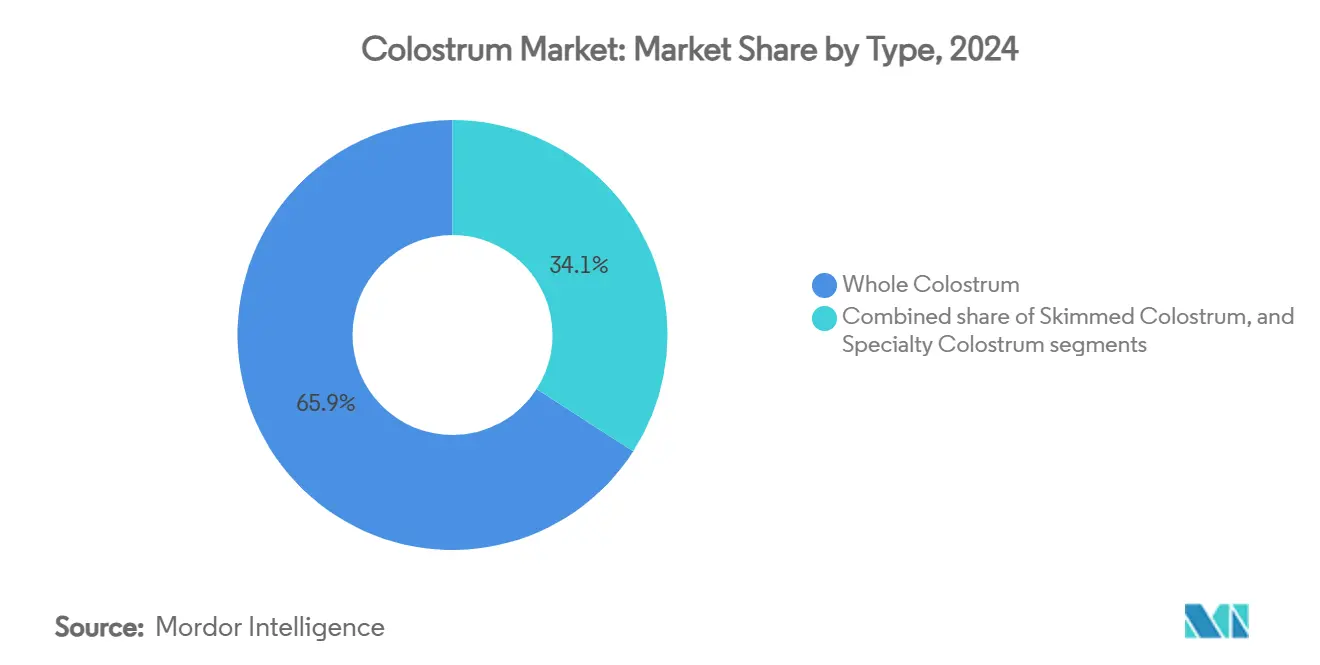

- По типу цельный колострум занимал 65,95% доли рынка колострума в 2024 году, в то время как специальные составы расширяются со среднегодовым темпом роста 9,16% до 2030 года.

- По форме порошок занимал 70,15% рынка колострума в 2024 году; жидкая форма развивается быстрее всего со среднегодовым темпом роста 9,12% в период 2025-2030 годов.

- По источнику сегмент крупного рогатого скота доминировал с долей 91,12% в 2024 году и продолжает задавать темп рынку колострума со среднегодовым темпом роста 8,98% до 2030 года.

- По природе органический сегмент растет со среднегодовым темпом роста 10,45% на рынке колострума, в то время как традиционный сохраняет долю 76,15% в 2024 году.

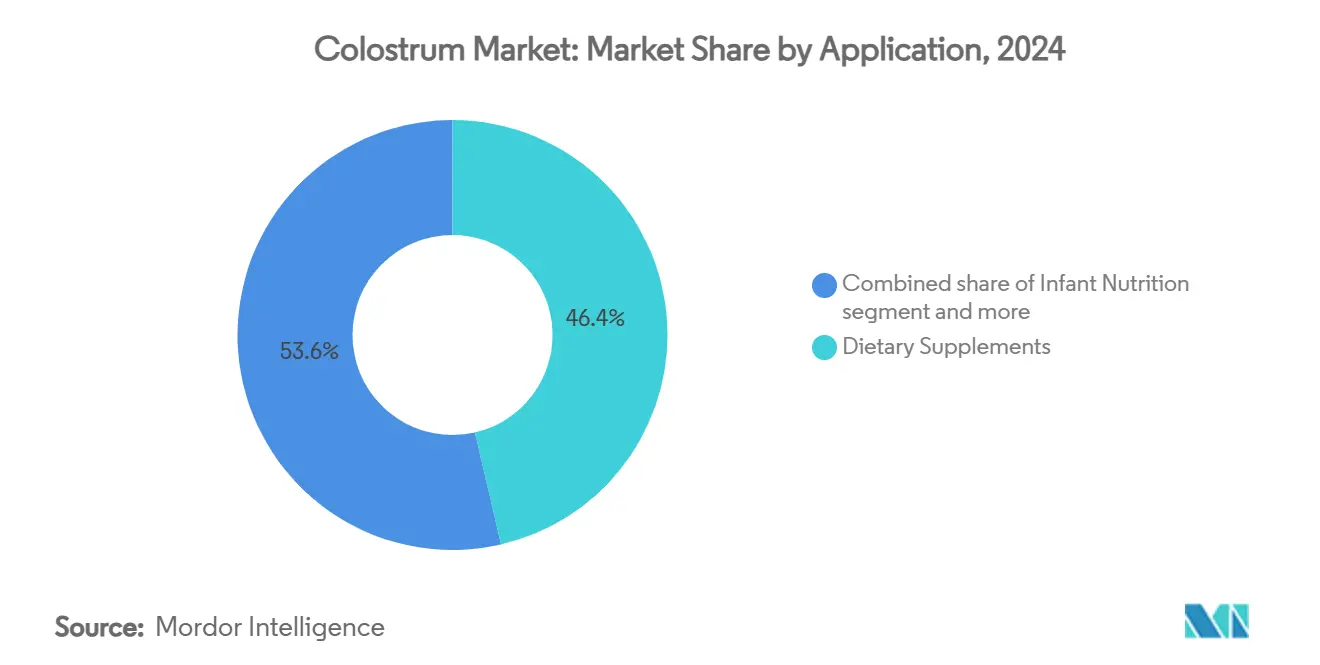

- По применению биологически активные добавки составляли 46,37% доли размера рынка колострума в 2024 году и демонстрируют среднегодовой темп роста 10,15% до 2030 года.

- По географии Северная Америка лидировала с долей выручки 44,24% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,87% до 2030 года.

Тенденции и insights мирового рынка колострума

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на иммуностимулирующие добавки | +1.8% | Глобально, с пиковым спросом в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Растущий спрос на натуральные и функциональные продукты питания | +1.5% | Глобально, особенно сильно в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный (2-4 года) |

| Расширяющееся использование в детских смесях и продуктах детского питания | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку и Европу | Среднесрочный (2-4 года) |

| Растущая распространенность проблем пищеварительного здоровья, стимулирующая спрос на добавки | +1.0% | Глобально, с более высоким воздействием на развитые рынки | Долгосрочный (≥ 4 лет) |

| Растущий фокус на профилактическом здравоохранении | +0.9% | Северная Америка и Европа, расширение на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Растущий спрос на натуральные альтернативы антибиотикам | +0.7% | Глобально, с регулятивной поддержкой в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на иммуностимулирующие добавки

Постпандемический ландшафт здравоохранения значительно изменил приоритеты потребителей, стимулируя сильный спрос на проактивные решения для поддержки иммунитета. Этот сдвиг позиционировал колострум как премиальный ингредиент в секторе нутрицевтиков. Научные исследования продемонстрировали, что добавки бычьего колострума эффективно повышают уровни секреторного IgA в слюне после физических упражнений. Этот биомаркер играет ключевую роль в мукозальном иммунитете и напрямую связан с пониженным риском инфекций верхних дыхательных путей. Помимо спортивного населения, иммуномодулирующие свойства колострума показали перспективность в лечении и профилактике COVID-19, что объясняется высоким содержанием иммуноглобулинов. Регулятивная среда также эволюционировала для поддержки этого растущего рынка. Обновленное руководство FDA по уведомлениям о новых диетических ингредиентах, которое вступит в силу в мае 2024 года, упростило процесс одобрения для добавок на основе колострума[1]United States Food and Drug Administration, "Guidance for Industry: New Dietary Ingredient Notification Procedures and Timeframes - Dietary Supplements", www.fda.gov. Этот регулятивный сдвиг снижает барьеры и ускоряет выход на рынок инновационных составов, способствуя росту сектора. Рыночная динамика показывает готовность потребителей инвестировать в научно обоснованные продукты для поддержки иммунитета.

Растущий спрос на натуральные и функциональные продукты питания

Потребительский спрос на ингредиенты с чистой этикеткой и натурального происхождения меняет стратегии составления продуктов питания в различных категориях, позиционируя колострум как ключевой биоактивный ингредиент. Сектор органических молочных продуктов продолжает демонстрировать сильный рост, о чем свидетельствует увеличение продаж органического цельного молока на 10,3% в январе 2025 года по сравнению с предыдущим годом, согласно Northeast Organic Dairy Producers Alliance[2]Northeast Organic Dairy Producers Alliance, "Pay and Feed Price, May, 2025", www.nodpa.com. Этот рост отражает более широкий потребительский сдвиг в сторону премиальных натуральных продуктов. Производители продуктов питания используют доказанные преимущества колострума для здоровья и привлекательность чистой этикетки, включая его в функциональные напитки, протеиновые батончики и молочные альтернативы, соответствуя развивающимся потребительским предпочтениям. В марте 2024 года Европейское агентство по безопасности пищевых продуктов одобрило остеопонтин для использования в детских смесях, отмечая значительный регулятивный рубеж для биоактивных соединений, полученных из молока. Это одобрение не только подтверждает безопасность и эффективность таких ингредиентов, но также создает основу для более широкого применения колострума в функциональных продуктах питания. Сочетание регулятивной поддержки и растущего потребительского осознания функциональных ингредиентов стимулирует инновации в продуктах, обогащенных колострумом, расширяя их использование за пределы традиционных форматов добавок.

Расширяющееся использование в детских смесях и продуктах детского питания

Сектор детского питания становится высокодоходной областью роста для применения колострума, стимулируемый растущим родительским осознанием критической роли развития иммунитета в раннем возрасте и питательных ограничений традиционных смесей по сравнению с грудным молоком. Олигосахариды человеческого молока (HMO), которые имитируют компоненты грудного молока, получают регулятивные одобрения на рынках Азиатско-Тихоокеанского региона. Например, в июне 2025 года Индонезия одобрила 2'-FL от dsm-firmenich для использования в жидком молоке, сигнализируя о более широком принятии ингредиентов, имитирующих грудное молоко, в регионе. Бычий колострум, известный своим высоким естественным содержанием IgG, играет ключевую роль в обеспечении передачи пассивного иммунитета, тесно воспроизводя преимущества материнского колострума. Это позиционировало колострум как ключевой ингредиент в премиальных продуктах детского питания. В декабре 2024 года Vinamilk запустила Optimum Colos, премиальную детскую смесь, которая интегрирует IgG из колострума наряду с множественными HMO, подчеркивая растущую тенденцию сочетания колострума с передовыми питательными компонентами для поддержки иммунного и пищеварительного здоровья.

Растущая распространенность проблем пищеварительного здоровья, стимулирующая спрос на добавки

На развитых рынках проблемы желудочно-кишечного здоровья эскалируют, создавая устойчивый спрос на терапии, которые устраняют основные причины, а не просто управляют симптомами. Колострум, известный своим уникальным биоактивным составом - особенно высокими концентрациями лактоферрина и иммуноглобулинов - продемонстрировал значительную эффективность в укреплении барьерной целостности кишечника и регулировании воспалительных реакций. Исследования показывают, что добавки колострума эффективно снижают уровни провоспалительных цитокинов при одновременном содействии росту полезных кишечных бактерий, тем самым устраняя дисбиоз, обычно связанный с современными расстройствами пищеварения. Приобретение FDA глобальных прав на VOWST в 2024 году, терапевтическое средство на основе микробиоты, предназначенное для предотвращения инфекций Clostridioides difficile, подчеркивает растущую регулятивную поддержку вмешательств, направленных на микробиом. Это развитие может положительно повлиять на продукты колострума, которые способствуют балансу кишечной микробиоты. Пребиотические олигосахариды колострума действуют как селективные субстраты роста для полезных бактерий, способствуя более здоровому кишечному микробиому. Одновременно его антимикробные пептиды помогают контролировать патогенные микроорганизмы, не нарушая баланс комменсальных бактерий. Этот двойной механизм действия позиционирует колострум как передовое решение для здоровья кишечника, устраняя как микробные дисбалансы, так и дисфункцию кишечного барьера.

Анализ воздействия ограничений

| Ограничения | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная доступность сырья | -1.2% | Глобально, особенно остро в регионах с сокращающимися молочными стадами | Среднесрочный (2-4 года) |

| Высокие производственные затраты | -0.9% | Глобально, с более высоким воздействием на развитые рынки | Краткосрочный (≤ 2 лет) |

| Конкуренция с альтернативными пищевыми добавками и функциональными продуктами питания | -0.8% | Преимущественно Северная Америка и Европа | Среднесрочный (2-4 года) |

| Проблемы хранения и консервации из-за скоропортящейся природы | -0.6% | Глобально, с большим воздействием в регионах с ограниченной инфраструктурой холодовой цепи | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная доступность сырья

Цепочка поставок колострума сталкивается со значительными структурными вызовами, которые препятствуют расширению рынка. Бычий колострум составляет лишь небольшую долю годового производства молочных коров, создавая внутреннюю редкость сырья. Например, австралийская молочная промышленность иллюстрирует эти вызовы, поскольку экстремальные погодные явления и сокращение числа ферм сократили национальное молочное стадо, увеличив зависимость от импортируемых молочных продуктов. Эта ситуация дополнительно осложняется сценарием 'пикового молока' в отрасли, где производственные мощности с трудом удовлетворяют растущий спрос. Специализированная природа сбора колострума добавляет сложности, требуя точного выбора времени - в течение 24 часов после отела - и строгого соблюдения протоколов качества для обеспечения жизнеспособности продукта. Изменение климата усугубляет эти проблемы, поскольку экстремальные погодные явления нарушают графики производства молока и потенциально компрометируют качество и урожайность колострума. Кроме того, географическая концентрация молочного производства в определенных регионах повышает уязвимость, поскольку нарушения в этих областях могут иметь каскадное воздействие на глобальную цепочку поставок колострума. Такие компании, как Zinpro Corporation, решают эту редкость, покупая колострум у молочных ферм по ценам, в два раза превышающим цены на коммерческое молоко, подчеркивая премиальную стоимость этого ограниченного ресурса. Это постоянный дисбаланс спроса и предложения стимулирует разработку альтернативных методов производства.

Высокие производственные затраты

Переработка колострума включает специализированное оборудование и строгий контроль качества, что значительно увеличивает производственные затраты по сравнению с традиционными молочными продуктами. Передовые технологии переработки, такие как сублимационная сушка и распылительная сушка, критически важны для сохранения биоактивных компонентов. Исследования показывают, что сублимационная сушка сохраняет более высокие уровни иммуноглобулинов, но требует значительно больше энергии и времени, чем распылительная сушка, что делает ее более ресурсоемким вариантом. Кроме того, поддержание холодовой цепи на протяжении всей цепочки поставок имеет решающее значение, поскольку биоактивные компоненты колострума очень чувствительны к температурным колебаниям. Это требует непрерывного охлаждения от сбора до окончательной переработки, добавляя множественные уровни затрат. Процесс сбора колострума является трудоемким, требующим обученного персонала и точного выбора времени, что ограничивает способность достижения экономии от масштаба.

Сегментный анализ

По типу: цельный колострум доминирует, в то время как специальные составы ускоряются

В 2024 году цельный колострум занимает доминирующую долю рынка в 65,95%, обусловленную его комплексным питательным профилем и наличием зрелой, экономически эффективной инфраструктуры переработки. Лидерство этого сегмента основано на его богатом биоактивном составе, который включает более 90 полезных соединений, таких как иммуноглобулины, лактоферрин, факторы роста и олигосахариды. Эти компоненты работают синергически для обеспечения широкого спектра преимуществ для здоровья. Методы переработки цельного колострума оптимизированы для сохранения естественного баланса этих биоактивных элементов, повышая его пригодность для разнообразных применений, включая биологически активные добавки и функциональные продукты питания.

Специальные составы колострума демонстрируют значительный рост с прогнозируемым среднегодовым темпом роста 9,16% до 2030 года, стимулируемый их расширяющимся использованием в спортивном питании, косметике и терапевтических применениях. Этот рост отражает достижения в технологиях переработки колострума и разработку целевых составов, адаптированных к конкретным состояниям здоровья и демографическим потребностям. Например, исследования, проведенные Университетом Magna Graecia в 2024 году, подчеркивают потенциал колострума в терапии мезенхимальными стволовыми клетками, демонстрируя его способность способствовать клеточной регенерации и восстановлению тканей. Такие открытия открывают новые терапевтические пути за пределами традиционного пищевого использования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: порошок лидирует, в то время как жидкость набирает обороты

В 2024 году порошки сохраняют командную долю рынка 70,15%, обусловленную их продолжительным сроком хранения, экономически эффективной транспортировкой и широким спектром применений в добавках и пищевых продуктах. Эти составы используют передовые технологии распылительной сушки и сублимационной сушки, которые не только сохраняют критические биоактивные компоненты, но также обеспечивают экономичное хранение и распространение. Их доминирование дополнительно усиливается их беспроблемной адаптируемостью к производственным процессам индустрии добавок, делая их очень подходящими для капсул, таблеток и составов функциональных продуктов питания. Примечательно, что сублимационная сушка сохраняет более высокую концентрацию иммуноглобулинов по сравнению с другими методами; однако она требует больше энергии и времени, чем распылительная сушка, которая является более эффективной альтернативой.

Жидкие составы колострума испытывают быстрый рост с прогнозируемым среднегодовым темпом роста 9,12% до 2030 года. Этот рост стимулируется их превосходной биодоступностью и сильным потребительским восприятием свежести и эффективности. Исследования структур жировых глобул молока подчеркивают, что термическая обработка может снизить биоактивность, тогда как минимальные техники обработки, используемые в жидких составах, эффективно сохраняют эти функциональные компоненты. Жидкий сегмент значительно выигрывает от достижений в логистике холодовой цепи и инновационных упаковочных решений, которые не только продлевают срок хранения, но также защищают целостность биоактивных соединений. Позиционируемый как премиальный продукт, жидкий колострум предлагает производителям более высокие прибыльные маржи, обслуживая заботящихся о здоровье потребителей, которые отдают приоритет минимально обработанным, натуральным продуктам.

По природе: доминирование традиционного против органического ускорения

В 2024 году традиционный колострум занимает доминирующую долю рынка 76,15%, обусловленную хорошо устоявшимися цепочками поставок, более низкими производственными затратами и широкой доступностью в различных ценовых диапазонах. Лидерство этого сегмента отражает зрелость традиционных практик молочного животноводства и инфраструктуры переработки, которые эффективно управляют крупномасштабным производством при поддержании постоянных стандартов качества. Производство традиционного колострума значительно выигрывает от экономии от масштаба и упрощенных регулятивных процессов, обеспечивая экономически эффективное производство и распространение.

Сегмент органического колострума, хотя и занимающий меньшую долю рынка, испытывает быстрый рост с замечательным среднегодовым темпом роста 10,45%, прогнозируемым до 2030 года, значительно превосходя традиционный сегмент. Этот рост согласуется с более широкими потребительскими предпочтениями органических и устойчиво произведенных продуктов питания, о чем свидетельствует постоянное год за годом увеличение продаж органического цельного молока. К началу 2025 года средняя розничная цена органического молока, как ожидается, превысит 5 долларов США за полгаллона, подчеркивая готовность потребителей платить премию за органические молочные продукты. Кроме того, конкуренция среди переработчиков за органическое молоко усиливается с ценами оплаты в диапазоне от 33 до 50 долларов США за центнер[3]Northeast Organic Dairy Producers Alliance, "Organic Dairy News: May 2025", www.nodpa.com. Этот устойчивый спрос на органические молочные входы распространяется на производство колострума, отражая растущее значение устойчивости и премиального качества в потребительских решениях о покупке.

По применению: комплексное лидерство биологически активных добавок

В 2024 году биологически активные добавки занимают командную долю рынка 46,37%, подчеркивая критическую роль колострума в укреплении иммунитета и его растущие применения в спортивном питании. Сектор добавок значительно выигрывает от благоприятных регулятивных рамок, особенно упрощенных процедур FDA для уведомлений о новых диетических ингредиентах, которые упрощают выход на рынок для производителей. Клинические испытания последовательно демонстрируют эффективность колострума в укреплении иммунной функции, снижении иммуносупрессии, вызванной физическими упражнениями, и ускорении восстановления для спортсменов, дополнительно стимулируя его спрос в спортивном питании.

Биологически активные добавки не только доминируют на рынке, но также представляют самое быстрорастущее применение с прогнозируемым среднегодовым темпом роста 10,15% до 2030 года. Эта устойчивая траектория роста, даже с лидирующей позиции, обусловлена растущим потребительским фокусом на профилактическом здравоохранении. Пандемия COVID-19 усилила спрос на натуральные добавки для укрепления иммунитета, дополнительно ускоряя расширение рынка. Продолжающиеся клинические исследования продолжают раскрывать дополнительные преимущества для здоровья и применения колострума, включая его потенциал поддержки пищеварительного здоровья, улучшения когнитивных функций и содействия здоровому старению.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: двойное лидерство бычьего колострума

В 2024 году бычий колострум занимает доминирующую долю рынка 91,12% и, как прогнозируется, будет расти с устойчивым среднегодовым темпом роста 8,98% до 2030 года. Этот рост обусловлен его сильными цепочками поставок, регулятивными одобрениями и обширными исследованиями, подтверждающими его безопасность и эффективность в различных применениях. Рыночное доминирование бычьего колострума в первую очередь объясняется его обильной доступностью по сравнению с альтернативными источниками, хорошо устоявшейся инфраструктурой переработки и комплексными клиническими исследованиями, которые подчеркивают его значительные преимущества для здоровья. Структурное сходство между бычьими и человеческими иммуноглобулинами обеспечивает эффективную передачу пассивного иммунитета, делая бычий колострум особенно ценным в критических применениях, таких как детское питание и поддержка иммунной системы. Десятилетия данных безопасности и широкое регулятивное принятие на основных рынках дополнительно укрепляют его позицию, предоставляя производителям надежную платформу для разработки продуктов и стратегий коммерциализации.

Постоянные инновации в применениях бычьего колострума дополнительно стимулируют рост рынка. Его использование расширилось от традиционных биологически активных добавок до развивающихся секторов, таких как косметика и терапевтика. Кроме того, многочисленные исследования продемонстрировали его эффективность в улучшении спортивных показателей, особенно путем улучшения иммунной функции и маркеров восстановления, что увеличивает его принятие за пределами традиционных рынков, ориентированных на здоровье.

Географический анализ

В 2024 году Северная Америка лидирует на рынке колострума с долей 44,24%. Это лидерство поддерживается устоявшимися регулятивными рамками, повышенным потребительским осознанием и присутствием ключевых фирм по переработке колострума. Рост Северной Америки дополнительно стимулируется процветающим сектором органических молочных продуктов и устойчивым рынком спортивного питания, оба значительных потребителя ингредиентов колострума. Более четкие регулирования FDA по ингредиентам биологически активных добавок не только упростили инновации продуктов, но также облегчили выход на рынок, укрепляя статус Северной Америки как глобального лидера инноваций. Более того, стратегические инвестиции в инфраструктуру холодовой цепи и передовые технологии переработки дали возможность североамериканским компаниям поддерживать качество продуктов и расширять свои сети распространения.

Азиатско-Тихоокеанский регион готовится стать самым быстрорастущим регионом с прогнозируемым ростом со среднегодовым темпом роста 10,87% с 2025 по 2030 год. Этот рост обусловлен увеличением располагаемых доходов, быстрой урбанизацией и повышенным спросом на премиальное детское питание, особенно в Китае, Индии и Юго-Восточной Азии. Регулятивные изменения, такие как пересмотренное управление молочными продуктами в Японии и запрет Китая на восстановленное молоко в товарах длительного хранения, повышают стандарты качества и прокладывают путь для премиальных ингредиентов колострума. Рост обогащенных колострумом детских смесей и функциональных продуктов питания в регионе сигнализирует о сдвиге к профилактическому здравоохранению и натуральному питанию. Заметные рубежи включают одобрение Индонезией в июне 2025 года 2'-FL для ароматизированного жидкого молока и быстрое принятие Вьетнамом HMO и колострума в детском питании, подчеркивая инновационный драйв региона.

Европа стоит как ключевой рынок для колострума, используя строгий регулятивный надзор, хорошо устоявшийся сектор органических молочных продуктов и устойчивый потребительский аппетит к функциональным продуктам питания с чистой этикеткой. Одобрение Европейского агентства по безопасности пищевых продуктов новых биоактивных ингредиентов в детских смесях и функциональных продуктах питания стимулирует инновации и рост рынка. Приверженность Европы к устойчивости и благополучию животных резонирует с развивающимся рынком органического колострума. Кроме того, продолжающиеся исследования техник консервации и переработки решают традиционные вызовы, такие как логистика холодовой цепи и ограничения срока хранения. Тем временем, меньшие рынки в Южной Америке, на Ближнем Востоке и в Африке постепенно привыкают к продуктам колострума, часто нацеливаясь на премиальные сегменты и полагаясь на импорт от опытных поставщиков.

Конкурентный ландшафт

Мировой рынок колострума умеренно фрагментирован, характеризуется конкуренцией между многонациональными молочными гигантами, специализированными нутрицевтическими компаниями и регионально ориентированными игроками. Выдающиеся компании, такие как Saskatoon Colostrum Company Ltd., PanTheryx, Inc., PanTheryx, Inc., Glanbia plc и SwissBioColostrum AG, среди других, поддерживают значительное глобальное присутствие через крупномасштабные производственные мощности и обширные сети распространения. Тем временем, меньшие фирмы и нишевые бренды процветают, нацеливаясь на конкретные применения, включая детское питание, спортивное восстановление и укрепление иммунитета, обслуживая специализированные потребительские потребности.

Концентрация рынка возрастает, поскольку ведущие игроки все больше инвестируют в вертикальную интеграцию, собственные технологии переработки и стратегические партнерства. Эти усилия направлены на обеспечение поставок сырья и максимизацию стоимости по всей цепочке поставок. Например, стратегический фокус Fonterra на B2B молочном питании и его инвестиции в производственные мощности отражают более широкую отраслевую тенденцию к специализации ингредиентов и оптимизации цепочки поставок. Аналогично, сегмент Nutritionals компании Glanbia сообщил о росте выручки на 14,4% в 2024 году, обусловленном сильным спросом на белковые и премикс-решения, подчеркивая растущее значение колострума и связанных биоактивов в развивающемся ландшафте питания.

Технологические достижения меняют рынок, особенно в техниках консервации. Инновации, такие как передовая сублимационная сушка и методы инкапсуляции, продлевают срок хранения продуктов и обеспечивают разработку новых форматов. Кроме того, уникальный биоактивный профиль колострума представляет значительные возможности в развивающихся секторах, таких как косметика, регенеративная медицина и целевое медицинское питание, где дифференциация является ключом. Эта конкурентная среда способствует созданию разнообразных продуктов, полученных из колострума, включая порошки, жевательные таблетки и жидкости. Однако дифференциация брендов все больше зависит от факторов, таких как прозрачность поставок, передовые методы переработки и клиническая валидация. Растущий потребительский спрос на иммуностимулирующие и функциональные продукты питания продолжает стимулировать возможности роста по всему рынку, принося пользу как устоявшимся игрокам, так и меньшим участникам.

Лидеры индустрии колострума

-

The Saskatoon Colostrum Company Ltd.

-

PanTheryx, Inc.

-

NOW Health Group, Inc.

-

SwissBioColostrum AG

-

Glanbia plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Fonterra обязалась 150 миллионов долларов США для расширения своего объекта в Whareroa, направленного на значительное повышение возможностей хранения и переработки для молочных продуктов. Эта инвестиция включает фокус на продуктах на основе колострума, отражая стратегию компании по удовлетворению растущего спроса и укреплению своего положения на рынке.

- Май 2025: DeNovo Foodlabs и EFFV заключили совместное предприятие для продвижения точной ферментации бычьего лактоферрина. Это сотрудничество направлено на достижение годовой производственной мощности в 300 тонн при значительном снижении производственных затрат, тем самым повышая масштабируемость и конкурентоспособность рынка.

- Ноябрь 2024: Yoraour Biological Technology Corp., видный игрок на китайском рынке здоровья и питания, открыла ультрасовременный завод по производству пищевых продуктов в Yinchuan, Китай, с инвестицией в 17 миллионов долларов США. Это передовое предприятие предназначено для производства сублимационно сушенного бычьего колострума, продукта, известного своими преимуществами для здоровья, наряду с рядом других продуктов здоровья в порошковых и твердых формах.

- Сентябрь 2024: FoodWaikato, дочерняя компания New Image Group, инвестировала около 4,3 миллиона долларов США для модернизации своего завода распылительной сушки в Ruakura, North Island. Этот шаг направлен на укрепление возможностей компании по сбору и переработке колострума, удовлетворяя растущий глобальный спрос. Кроме того, компания выделила еще 2,8 миллиона долларов США на исследования и разработки, сосредоточившись на улучшении питательных заявлений своих продуктов для поддержания конкурентоспособности рынка. New Image с устойчивым международным присутствием экспортирует свои порошковые напитки на основе колострума - адаптированные для здоровья кишечника как взрослых, так и детей - в 26 стран, подчеркивая свою преданность инновациям в области пищевых продуктов.

Область применения отчета по мировому рынку колострума

Мировой рынок колострума сегментирован по форме на порошок и капсулы и жевательные таблетки. Основанный на типе порошка, рынок сегментирован как порошок цельного колострума, порошок обезжиренного колострума и порошок специального колострума. Согласно применению, использование колострума может быть в функциональных продуктах питания, косметике, кормах для животных и биологически активных добавках. Также рынок сегментирован по географии.

| Цельный колострум |

| Обезжиренный колострум |

| Специальный колострум |

| Порошок |

| Жевательные таблетки |

| Жидкость |

| Прочее |

| Крупный рогатый скот |

| Козы |

| Прочие |

| Традиционный |

| Органический |

| Биологически активные добавки |

| Функциональные продукты питания и напитки |

| Детское питание |

| Косметика и средства личной гигиены |

| Прочее |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Цельный колострум | |

| Обезжиренный колострум | ||

| Специальный колострум | ||

| По форме | Порошок | |

| Жевательные таблетки | ||

| Жидкость | ||

| Прочее | ||

| По источнику | Крупный рогатый скот | |

| Козы | ||

| Прочие | ||

| По природе | Традиционный | |

| Органический | ||

| По применению | Биологически активные добавки | |

| Функциональные продукты питания и напитки | ||

| Детское питание | ||

| Косметика и средства личной гигиены | ||

| Прочее | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка колострума к 2030 году?

Прогнозируется, что размер рынка колострума достигнет 4,94 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 7,07%.

Какое применение в настоящее время лидирует в глобальном спросе на колострум?

Биологически активные добавки занимают 46,37% выручки 2024 года и остаются самым быстрорастущим сегментом применения.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом?

Растущие располагаемые доходы, более строгие регулирования качества и бурно развивающиеся продажи детских смесей стимулируют региональный среднегодовой темп роста 10,87%.

Насколько значим бычий колострум в общих поставках?

Бычьи источники составляют 91,12% глобальных объемов и лежат в основе большинства коммерческих продуктов благодаря обширным исследованиям безопасности.

Последнее обновление страницы: