Размер и доля рынка освещения чистых помещений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.89 Миллиардов долларов США |

| Размер Рынка (2030) | 1.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.62% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азия |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка освещения чистых помещений от Mordor Intelligence

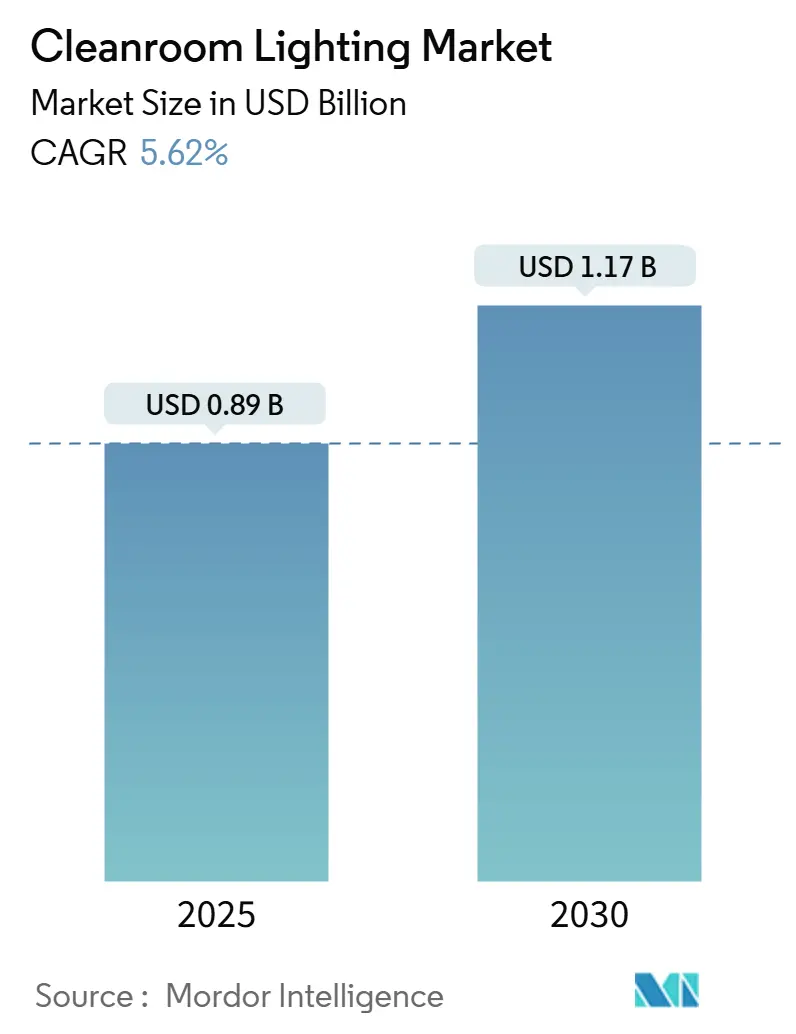

Размер рынка освещения чистых помещений составил 0,89 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 1,17 миллиарда долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,62%. Повышенные требования к контролю загрязнений на полупроводниковых фабриках, биофармацевтических производствах и передовых исследовательских лабораториях поддерживают текущий спрос, в то время как агрессивная модернизация светодиодов, обусловленная правилами ЕС по экодизайну и североамериканскими запретами люминесцентных ламп, укрепляет пятилетний прогноз. Производители полупроводников остаются крупнейшими покупателями, однако операторы биологических препаратов и клеточной терапии сокращают разрыв, стандартизируя беспульсационные герметичные светильники для чувствительных клеточных культур. Внедрение светодиодных светильников со встроенным УФ-С набирает обороты в больницах и фармацевтических изоляторах, отражая приоритеты контроля инфекций после пандемии. Со стороны предложения, вертикальная интеграция среди зарекомендовавших себя брендов освещения помогает компенсировать волатильность цен на сырье и расходы на сертификацию, в то время как нишевые специалисты находят возможности в сегментах взрывоопасных зон и дальнего УФ-С.

Ключевые выводы отчета

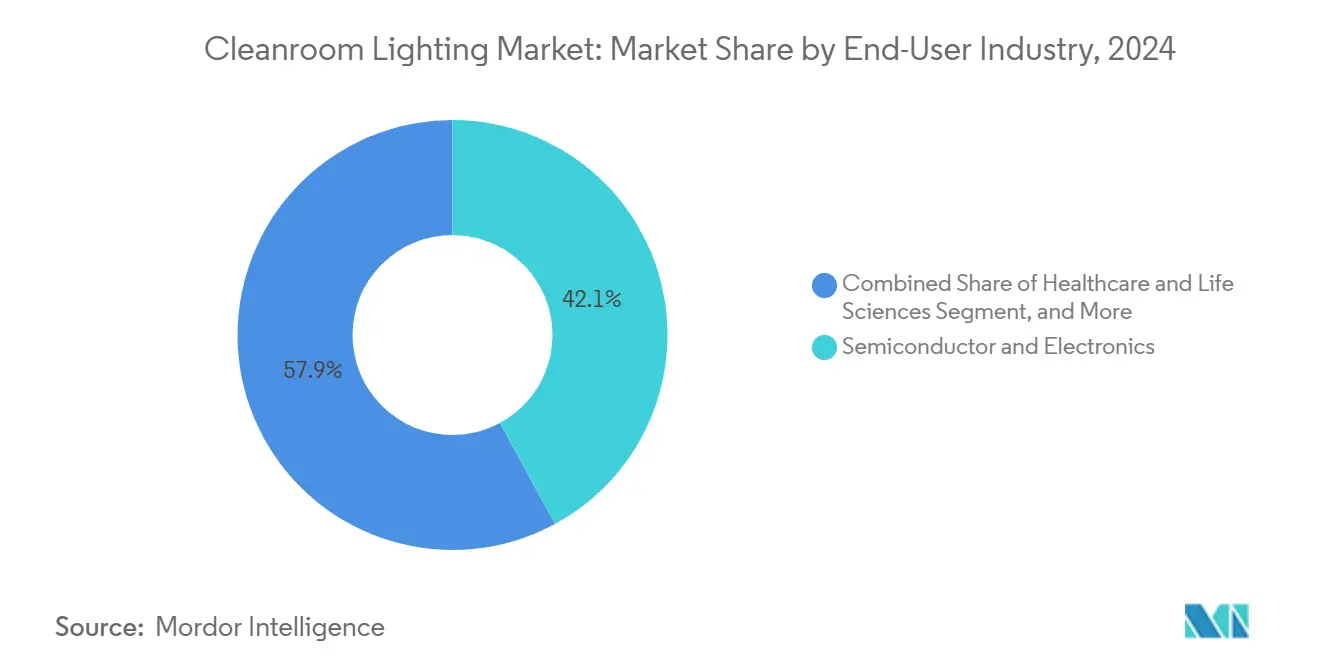

- По отраслям конечных пользователей полупроводники и электроника занимали 42,1% доли рынка освещения чистых помещений в 2024 году, в то время как здравоохранение и науки о жизни, по прогнозам, покажут самый высокий среднегодовой темп роста 9,3% к 2030 году.

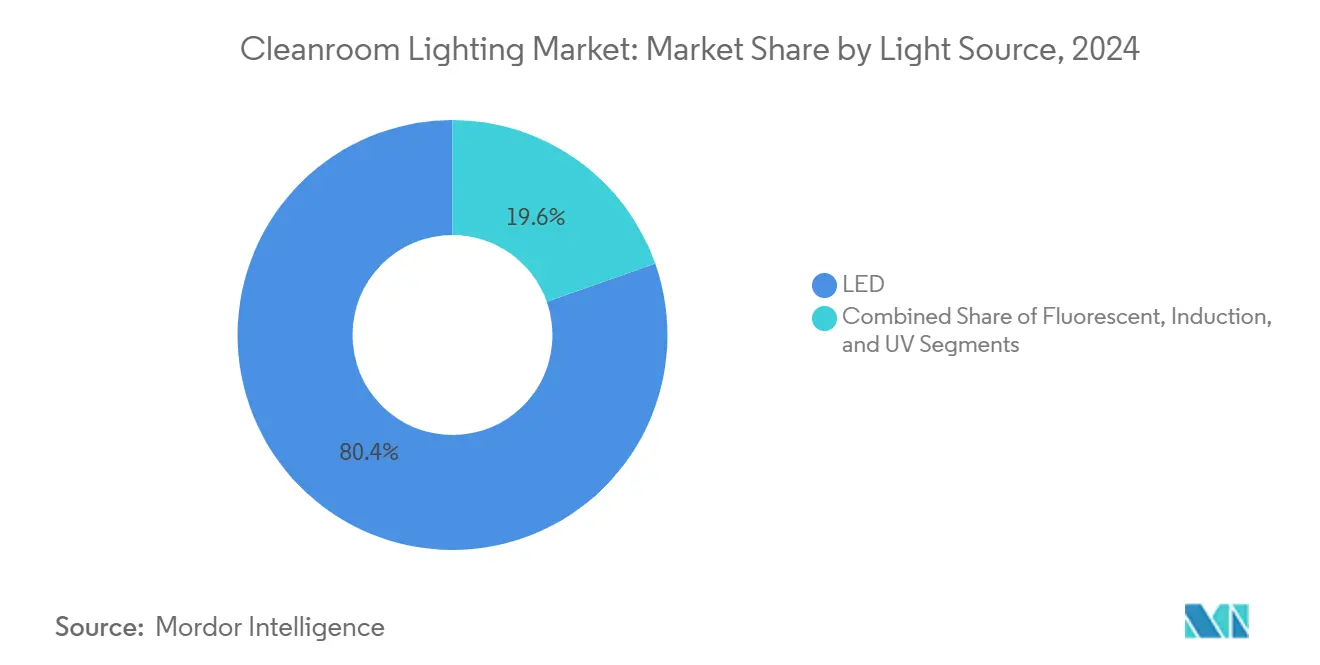

- По источникам света светодиоды захватили 80,4% размера рынка освещения чистых помещений в 2024 году; УФ-подсегмент, по прогнозам, будет расширяться со среднегодовым темпом роста 8,7% до 2030 года.

- По конструкции светильников панельные/решетчатые устройства лидировали с долей выручки 45,1% в 2024 году; светильники для взрывоопасных зон представляют самый быстрорастущий дизайн со среднегодовым темпом роста 6,5% к 2030 году.

- По монтажу встраиваемые системы составили 58,7% размера рынка освещения чистых помещений в 2024 году, в то время как накладные варианты готовы расти со среднегодовым темпом роста 7,1% до 2030 года.

- По каналам продаж прямые отношения с OEM обеспечили 28,9% выручки 2024 года, в то время как системные интеграторы, по прогнозам, покажут самый высокий среднегодовой темп роста 6,9%.

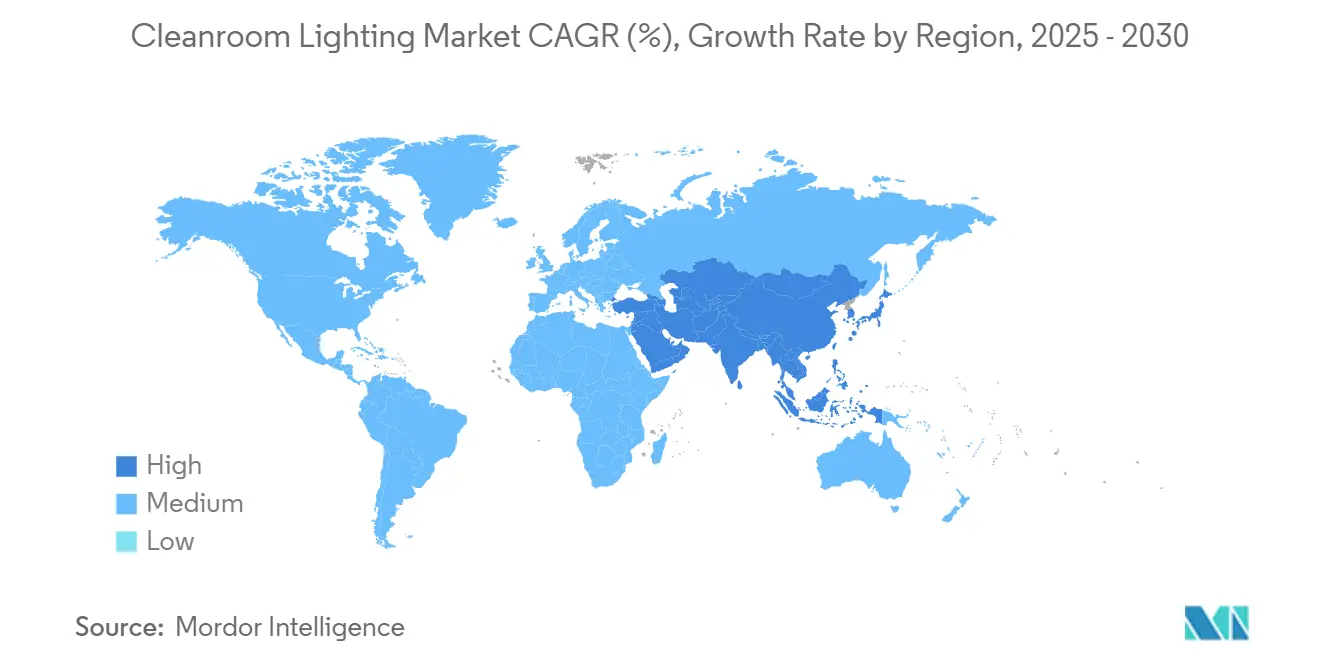

- По географии Азиатско-Тихоокеанский регион контролировал 27,8% доли рынка освещения чистых помещений в 2024 году; Ближний Восток находится на пути к самому быстрому среднегодовому темпу роста 6,7% к 2030 году.

Тенденции и аналитические данные глобального рынка освещения чистых помещений

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Давление соответствия GMP и ISO 14644 на европейские фармацевтические заводы | +0.8% | Европа, распространение на Северную Америку | Среднесрочный (2-4 года) |

| Расширение 300-мм фабрик в Восточной Азии, требующих светильников ISO Class 1 | +1.2% | Основа Азиатско-Тихоокеанского региона, вторично Америка | Долгосрочный (≥ 4 лет) |

| Развитие биологических препаратов и клеточной терапии в Северной Америке | +0.9% | Северная Америка, расширение в Европу | Среднесрочный (2-4 года) |

| УФ-С интегрированные больничные светильники в странах Совета сотрудничества арабских государств Персидского залива | +0.4% | Ближний Восток, избирательно Африка | Краткосрочный (≤ 2 лет) |

| Мандат модернизации ЕС по экодизайну-2023 | +0.6% | Европа, распространение на Великобританию | Краткосрочный (≤ 2 лет) |

| Освещение IP65+ для высокоскоростной упаковки продуктов питания и напитков в Южной Америке | +0.3% | Южная Америка, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Возрастающее давление соответствия GMP и ISO 14644 на европейские фармацевтические заводы

Пересмотренные требования EU GMP Annex 1 ужесточают лимиты частиц в производственных помещениях стерильных лекарств, заставляя операторов заменять устаревшие люминесцентные лампы на герметичные светодиодные панели IP65, которые минимизируют осыпание и выдерживают агрессивные дезинфицирующие средства. Контрактные производители, производители вакцин и развивающиеся компании генной терапии все ускоряют циклы замены для сохранения доступа к рынку в Европейском Союзе.[1]PIC/S, "PICS GMP Guide (Annexes)," gmp-compliance.org

Расширение 300-мм фабрик в Восточной Азии, требующих светильников ISO Class 1

Рекордные капитальные затраты на линии экстремальной ультрафиолетовой литографии на Тайване, в Японии и континентальном Китае стимулируют спрос на светильники с ULPA-фильтрацией, совместимые с EUV, способные работать в средах ISO Class 1. Двухэтажная фабрика Nanya Technology стоимостью 9,6 миллиарда долларов США типична для таких проектов, с пакетами освещения, специфицированными заранее для соответствия строгим спектральным критериям и критериям герметизации.[2]Evertiq, "Nanya breaks ground on new fab in Taiwan," evertiq.com

Развитие биологических препаратов и клеточной терапии в Северной Америке

Добавление мощностей Fujifilm на 1,2 миллиарда долларов США в Северной Каролине сигнализирует о более широком движении к беспульсационным, янтарным светодиодам, которые защищают фоточувствительные культуры и интегрируются с автоматизированными линиями контроля. Аналогичные спецификации теперь являются стандартными в помещениях клеточной терапии от Калифорнии до Квебека, создавая премиальный подрынок для поставщиков, которые гарантируют долгосрочную стабильность цвета.[3]BioProcess International, "Fujifilm adding further 160,000 L in NC through $1.2 bn expansion," bioprocessintl.com

УФ-С интегрированные больничные светильники в странах Совета сотрудничества арабских государств Персидского залива

Больницы Саудовской Аравии, ОАЭ и Катара тестируют светильники Far-UVC 222 нм, которые обеспечивают непрерывную дезинфекцию в занятых помещениях, снижая нагрузки воздушными патогенами до 99,9% без вреда для персонала или пациентов. Ранние развертывания подтвердили двухрежимные светильники, которые плавно переключаются между общим освещением и дезинфекцией, ускоряя региональное внедрение.[4]Infection Control Today, "Far-UVC Technology Poised to Transform Indoor Infection Control," infectioncontroltoday.com

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены алюминия и поликарбоната | -0.7% | Глобально, остро Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Дефицит сертифицированных светильников ATEX/IECEx | -0.4% | Ближний Восток и Африка, распространение LATAM | Среднесрочный (2-4 года) |

| Нехватка квалифицированных установщиков на развивающихся рынках | -0.3% | Азиатско-Тихоокеанский регион, Африка | Краткосрочный (≤ 2 лет) |

| Регулятивная сложность для несертифицированных участников | -0.2% | Глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены алюминия и поликарбоната

Быстрые колебания товарных цен на низковыделяющие алюминиевые сплавы и поликарбонаты чистых помещений увеличивают спецификации материалов и напрягают контракты проектов с фиксированными ценами. Ограниченные пулы поставщиков усиливают чувствительность к затратам, заставляя вертикально интегрированные бренды освещения закупать сырье заранее или переконструировать корпуса.

Дефицит сертифицированных светильников ATEX/IECEx

Расширения ближневосточных фармацевтических предприятий сталкиваются с многомесячными задержками, когда взрывозащищенные светильники недоступны. Небольшая группа производителей, имеющих двойные одобрения ATEX/IECEx и достаточные производственные мощности, с трудом справляется с внезапными всплесками спроса, продлевая сроки проектов и повышая расходы на хранение запасов для EPC подрядчиков.

Сегментный анализ

По источнику света: внедрение светодиодов расширяет УФ-С присутствие

Светодиоды закрепили 80,4% выручки 2024 года на рынке освещения чистых помещений, значительно превосходя люминесцентные и индукционные технологии. УФ-подсегменты, хотя и скромные сегодня, растут с темпом 8,7%, поскольку Far-UVC и бактерицидные светодиоды объединяют освещение и дезинфекцию. Мандаты энергоэффективности, мгновенное затемнение и превосходная стабильность цвета поддерживают предпочтение светодиодов, с пакетами умных датчиков, обеспечивающими прогнозируемое обслуживание для пространств, классифицированных по ISO.

Светодиоды второго поколения интегрируют излучатели 222 нм за герметичными кварцевыми окнами, позволяя непрерывную стерилизацию без эвакуации помещения. Эта двойная функциональность увеличивает средние продажные цены светильников при сокращении загруженности потолочной решетки. Люминесцентные лампы, ограниченные запретами ЕС по экодизайну, вступающими в силу в 2025 году, relegated to retrofit niches set for phased retirement. По мере масштабирования премиальных УФ-С продуктов размер рынка освещения чистых помещений для светодиодных решений, по прогнозам, превысит 1 миллиард долларов США к 2030 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конструкции светильников: панели правят, спрос на взрывоопасные зоны растет

Панельные и решетчатые светильники представляли 45,1% выручки 2024 года, предпочитаемые за скрытый монтаж, который минимизирует выступы и ловушки частиц. Модульные панельные системы с быстроразъемными лотками оборудования сокращают циклы валидации и упрощают замену прокладок, соответствуя целям бережливого управления объектами.

Светильники для взрывоопасных зон, хотя сегодня составляют лишь среднюю однозначную долю, продвигаются со среднегодовым темпом роста 6,5%. Фармацевтические растворительные помещения и литий-батарейные линии специфицируют светодиоды Zone 1/Division 1, сертифицированные по ATEX, IECEx или NEC. Ограниченность предложения сертифицированных продуктов повышает маржи для действующих игроков, увеличивая долю рынка освещения чистых помещений поставщиков, предлагающих взрывозащищенные линии.

По типу монтажа: накладные решения ускоряют модернизацию

Встраиваемые светильники остаются стандартом на новых фабриках, составляя 58,7% спроса 2024 года. Тем не менее операторы, преобразующие люминесцентные решетки в светодиодные, все чаще заказывают накладные корпуса, которые крепятся болтами к существующим T-образным или гипсокартонным потолкам без нарушения целостности пленума. Этот дружественный к модернизации подход сокращает окна остановок, решающий фактор в обновлениях вакцинных линий и 300-мм пластинных фабрик, работающих с почти полной загрузкой.

Накладные решения встраивают силиконовые прокладочные корпуса с безинструментальным отпусканием линз, сокращая время обслуживания. Подвесные системы заполняют нишевые применения в шкафах биологической безопасности и модульных люксах ISO 8, где требуются регулируемые световые конусы. Размер рынка освещения чистых помещений для накладных устройств, по прогнозам, будет расширяться на 7,1% ежегодно до 2030 года.

По отрасли конечного пользователя: здравоохранение сужает разрыв с полупроводниками

Полупроводниковые заводы все еще доминировали в выручке 2024 года с 42,1% долей рынка освещения чистых помещений, поддерживаемые рекордными тратами на 300-мм оборудование, которые, как ожидается, достигнут 137 миллиардов долларов США в 2027 году. Однако здравоохранение и науки о жизни находятся на более крутой кривой среднегодового темпа роста 9,3%, обусловленной заводами моноклональных антител и помещениями персонализированной медицины, которые требуют янтарных, беспульсационных светодиодов.

Переработчики продуктов питания и напитков поддерживают рост в среднем однозначном диапазоне, поскольку автоматизированные линии розлива требуют освещения IP65 с защитой от осколков. Покрасочные ангары аэрокосмической отрасли и сушильные помещения аккумуляторов электромобилей, хотя и меньшие объемы, платят премиальные цены за ультраравномерные уровни люкс и расширенные гарантии, добавляя разнообразие к доходам рынка освещения чистых помещений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: системные интеграторы захватывают проекты под ключ

Прямые взаимодействия с OEM обеспечили 28,9% отгрузок 2024 года, но системные интеграторы расширяются быстрее всех со среднегодовым темпом роста 6,9%, объединяя светильники с HVAC, управлением и программным обеспечением управления зданиями. Полупроводниковые фабрики, финансируемые в рамках CHIPS Act, предпочитают интеграторов, которые могут соблюдать сжатые сроки и предоставлять единые гарантийные линии.

Дистрибьюторы сохраняют роль в небольших модернизациях, хотя онлайн конфигураторы от крупных брендов размывают их долю. По мере того как модели интегрированной доставки проектов набирают обороты, рынок освещения чистых помещений, вероятно, увидит дальнейшую конвергенцию оборудования, управления и услуг валидации в рамках единых контрактных областей.

Географический анализ

Азиатско-Тихоокеанский регион остался крупнейшей территорией, занимая 27,8% выручки 2024 года благодаря плотной кластеризации полупроводников на Тайване, в Японии, Корее и прибрежном Китае. Проекты, такие как совместное предприятие TSMC в Кумамото и мегафаб Nanya в Новом Тайбэе, обеспечивают многолетние конвейеры пакетов освещения. Производители фотовольтаики также стандартизируют ячейки ISO 7 для гетеропереходных солнечных модулей, расширяя адресуемый спрос в цепочки поставок возобновляемой энергии. Индия возникает как фрагментированный, чувствительный к ценам подрынок, где местные OEM альянсы могут ускорить проникновение.

Ближний Восток лидирует в росте со среднегодовым темпом роста 6,7% до 2030 года, поскольку приватизация здравоохранения и программы самообеспечения вакцинами стимулируют крупные больничные и фармацевтические комплексы. Развертывания Far-UVC в Эр-Рияде и Абу-Даби подчеркивают готовность региона финансировать премиальные решения контроля инфекций. Заказы взрывоопасных зон, связанные с обработкой растворителей на саудовских биофармацевтических заводах, дополнительно поддерживают региональную выручку, хотя дефицит сертифицированных продуктов может задерживать вехи проектов.

Северная Америка выигрывает от надежного конвейера биологических препаратов и возрождающегося строительства пластинных фабрик в рамках CHIPS and Science Act. Расширение Fujifilm в Северной Каролине иллюстрирует спрос на высокотехнологичное освещение в новых биопроизводственных кампусах. Нехватка рабочей силы среди сертифицированных электриков представляет краткосрочное узкое место, однако модульные панельные системы, которые устанавливаются за половину времени устаревших корпусов, смягчают риск расписания. Волна модернизации Европы, катализированная правилами экодизайна, которые закрывают T8 люминесцентные в 2025 году, обеспечивает стабильную выручку от замены даже при макронеопределенности, сдерживающей расходы на новые проекты. Скандинавские страны, Германия и Франция остаются лидерами соответствия, требующими прослеживаемости ISO и GMP, что благоприятствует устоявшимся держателям сертификатов.

Конкурентная среда

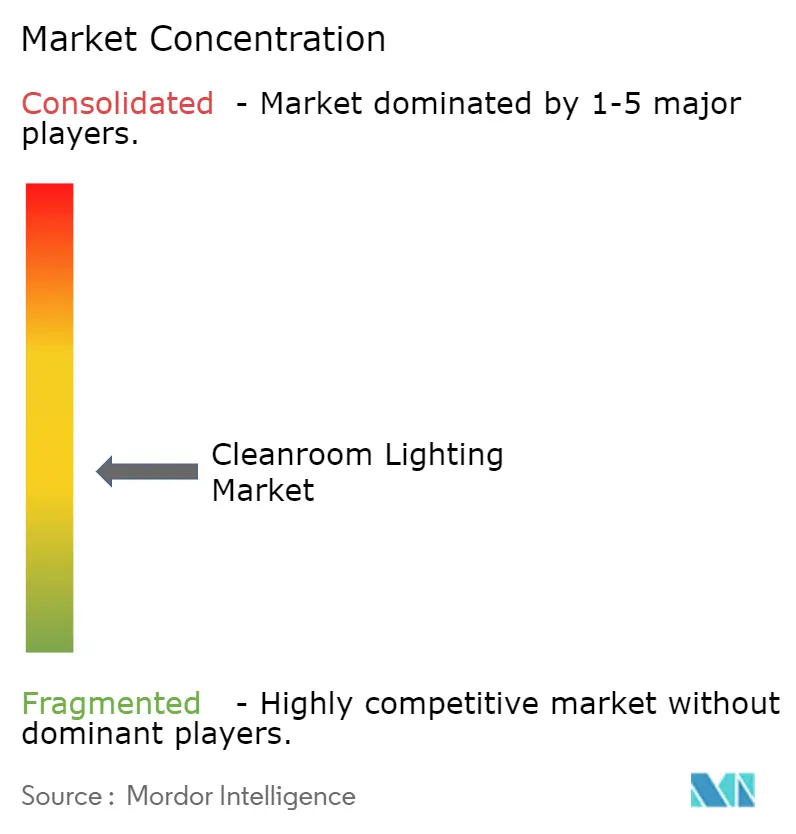

Конкуренция умеренно фрагментирована: пять крупнейших поставщиков контролируют значительно менее 40% глобальной выручки, ограничивая чрезмерную власть ценообразования. Покупка Cooper Lighting компанией Signify за 1,4 миллиарда долларов США расширила ее североамериканский охват и смешала европейские НИОКР с надежной американской дистрибуцией, иллюстрируя продолжающуюся консолидацию среди первоуровневых поставщиков.

Технологическое лидерство вокруг интеграции УФ-С и готовых к IoT драйверов является ключевым дифференциатором. Kenall, например, продвигает герметичные светильники, соответствующие USP 797/800 для стерильного компаундирования, выигрывая обновления больничных аптек. Стартапы, специализирующиеся на Far-UVC модулях для двухрежимных светильников, вырезают защищаемые ниши несмотря на небольшие объемы.

Барьеры входа остаются высокими в пространствах взрывоопасных зон и ISO Class 1 из-за затрат сертификации ATEX, IECEx и ISO14644. Устойчивость цепочки поставок является вторичным полем боя, поскольку волатильность сырьевых материалов подталкивает интеграторов к предпочтению партнеров, способных к внутренней экструзии, порошковому покрытию и сборке электроники. В целом рынок освещения чистых помещений поддерживает сбалансированное сочетание зрелых гигантов и гибких специалистов, поддерживая быстрые циклы инноваций и стабильные средние продажные цены.

Лидеры отрасли освещения чистых помещений

-

Signify Holding

-

Wipro Lighting

-

Crompton Greaves Consumer Electricals Ltd.

-

LUG Light Factory Sp. z o.o.

-

Eaton Corporation Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Январь 2025: Acuity Brands зафиксировала продажи Q1 на 951,6 миллиона долларов США, рост на 1,8%; ожидается, что приобретение QSC добавит 500 миллионов долларов США ежегодной выручки.

- Апрель 2024: Fujifilm обязалась 1,2 миллиарда долларов США для удвоения биопроизводственных мощностей в Северной Каролине, добавив 680 рабочих мест.

- Октябрь 2024: Signify сообщила о снижении продаж на 6,8% до 1,537 миллиарда евро, но выделила запреты люминесцентных ламп Калифорнии в 2025 году как попутный ветер для светодиодов.

- Август 2024: Отчет о прогрессе IES принял 91 инновацию освещения, выделяя миниатюризацию и управление, управляемое ИИ.

Сфера применения глобального отчета по рынку освещения чистых помещений

Чистое помещение - это среда, где проникновение или вход воздушных частиц строго контролируется для предотвращения загрязнения. Чистые помещения также контролируют переменные, такие как воздушный поток, температура и влажность. Они могут быть классифицированы на различные типы на основе уровней загрязнения в зависимости от количества частиц, допустимых в пространстве на кубический метр.

Рынок освещения чистых помещений сегментирован по источнику света (светодиодные, люминесцентные), типу монтажа (встраиваемые, накладные), отрасли конечного пользователя (здравоохранение и науки о жизни, электроника и полупроводники, продукты питания и напитки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размеры рынка и прогнозы представлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Светодиодные |

| Люминесцентные |

| Индукционные |

| УФ |

| Панельные/решетчатые |

| Накладные/ленточные |

| Точечные светильники |

| Светильники для взрывоопасных зон |

| Встраиваемые |

| Накладные |

| Подвесные/подвешенные |

| Полупроводники и электроника |

| Здравоохранение и науки о жизни |

| Переработка продуктов питания и напитков |

| Исследовательские и академические лаборатории |

| Аэрокосмическая и оборонная |

| Автомобильная покраска и производство аккумуляторов |

| Другие отрасли |

| Прямые OEM |

| Системные интеграторы |

| Дистрибьюторы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По источнику света | Светодиодные | ||

| Люминесцентные | |||

| Индукционные | |||

| УФ | |||

| По конструкции/форм-фактору светильника | Панельные/решетчатые | ||

| Накладные/ленточные | |||

| Точечные светильники | |||

| Светильники для взрывоопасных зон | |||

| По типу монтажа | Встраиваемые | ||

| Накладные | |||

| Подвесные/подвешенные | |||

| По отрасли конечного пользователя | Полупроводники и электроника | ||

| Здравоохранение и науки о жизни | |||

| Переработка продуктов питания и напитков | |||

| Исследовательские и академические лаборатории | |||

| Аэрокосмическая и оборонная | |||

| Автомобильная покраска и производство аккумуляторов | |||

| Другие отрасли | |||

| По каналу продаж | Прямые OEM | ||

| Системные интеграторы | |||

| Дистрибьюторы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Скандинавские страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанская область | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка освещения чистых помещений?

Рынок сгенерировал выручку 0,89 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 1,17 миллиарда долларов США к 2030 году.

Какой отраслевой сегмент расширяется быстрее всего в освещении чистых помещений?

Здравоохранение и науки о жизни, по прогнозам, будут расти со среднегодовым темпом роста 9,3% до 2030 года, опережая традиционный спрос полупроводников.

Насколько доминируют светодиоды в применениях чистых помещений?

Светодиодные светильники составили 80,4% выручки 2024 года и продолжают набирать долю, поскольку запреты ЕС по экодизайну ускоряют уход люминесцентных ламп.

Почему светильники Far-UVC набирают обороты в больницах?

Технология Far-UVC 222 нм обеспечивает непрерывную воздушную дезинфекцию в занятых чистых помещениях, сокращая нагрузки патогенов до 99,9% без вреда для персонала.

Какой регион покажет самый быстрый рост до 2030 года?

Ближний Восток лидирует с прогнозируемым среднегодовым темпом роста 6,7%, обусловленным расширением инфраструктуры здравоохранения и требованиями опасных зон на новых фармацевтических заводах.

Какие вызовы ограничивают новых участников в области освещения чистых помещений?

Высокие затраты на сертификацию для продуктов ISO Class 1 и ATEX/IECEx, плюс волатильность цен на сырьевые материалы и нехватка квалифицированных установщиков создают серьезные барьеры.

Последнее обновление страницы: