Размер и доля рынка лечения целлюлита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.79 Миллиардов долларов США |

| Размер Рынка (2030) | 4.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.41% CAGR |

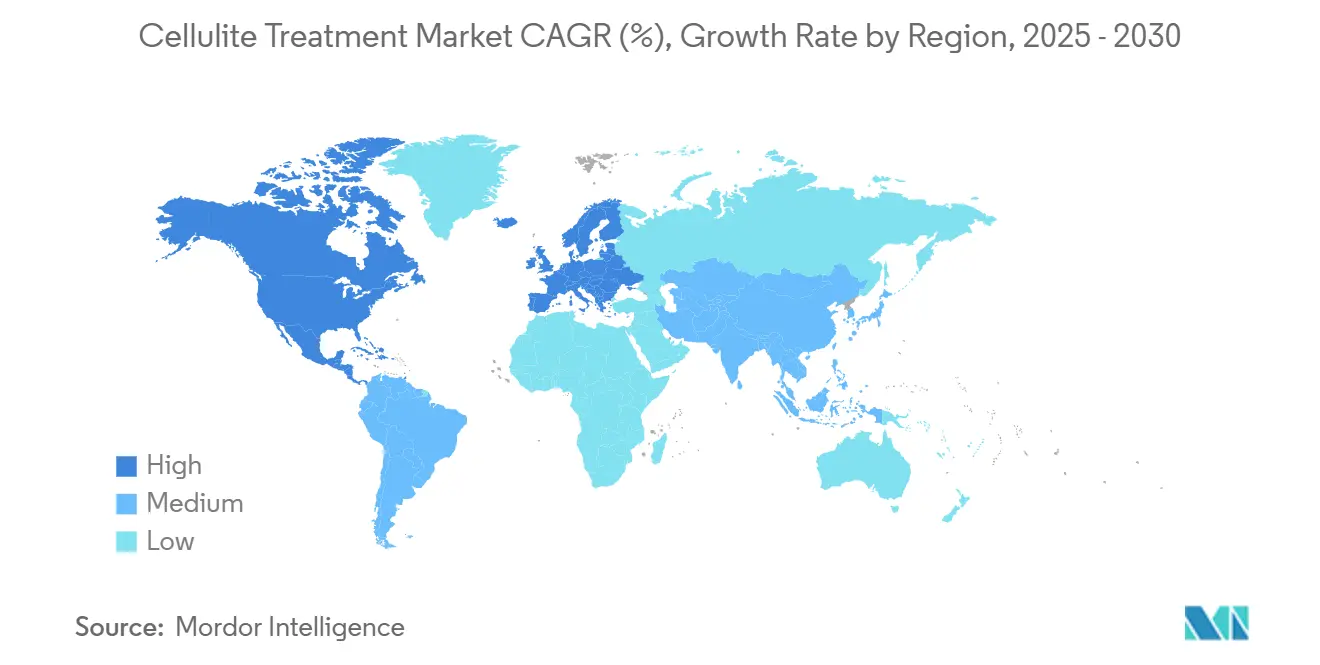

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

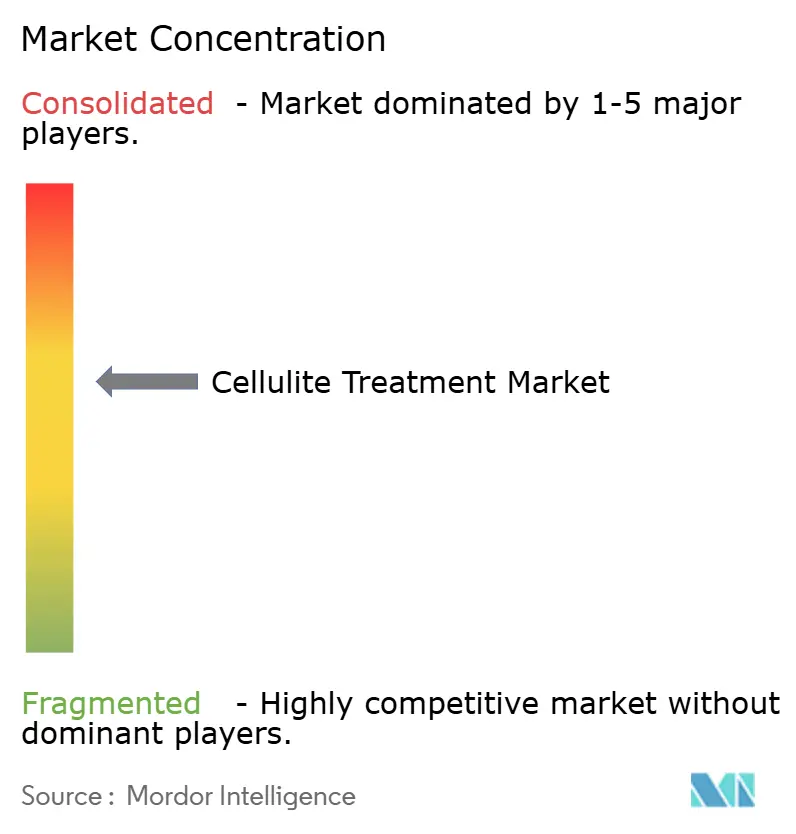

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка лечения целлюлита от Mordor Intelligence

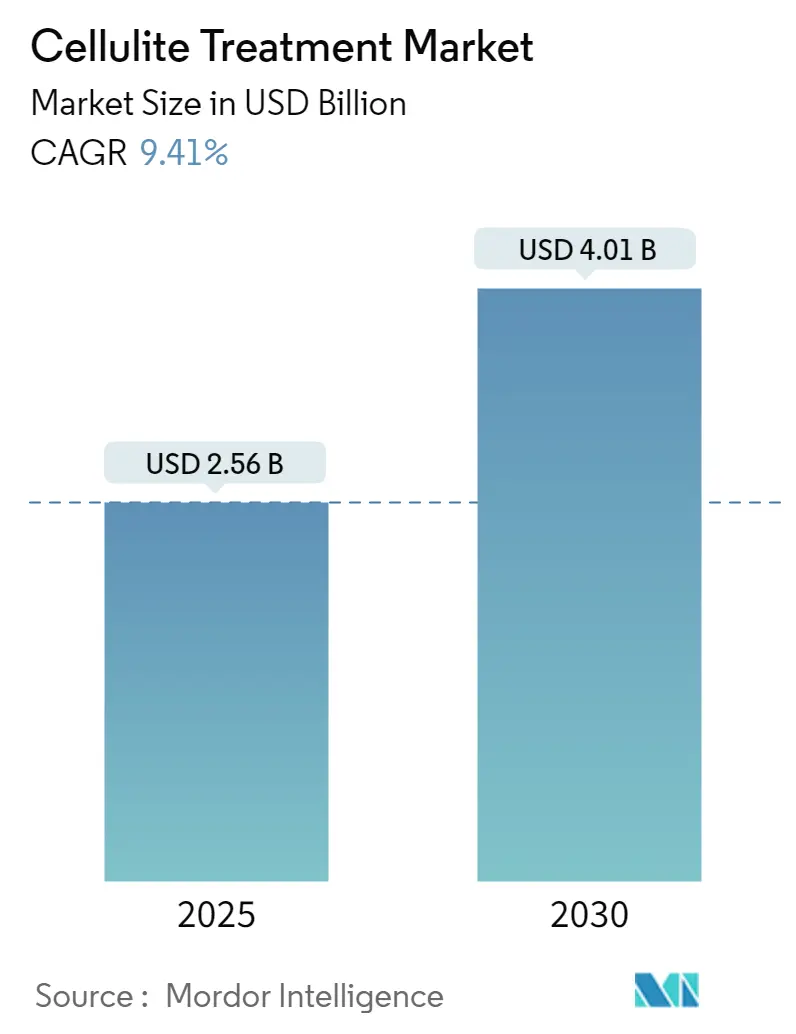

Рынок лечения целлюлита достиг 2,56 млрд долл. США в 2025 году, и прогнозируется его рост до 4,01 млрд долл. США к 2030 году при темпе роста 9,41% годовых. Это расширение отражает устойчивый спрос пациентов, обусловленный ростом глобальных показателей ожирения, ускоряющимся внедрением энергетических устройств с поддержкой искусственного интеллекта и устойчивым переходом к корпоративным велнес-пакетам, которые возмещают эстетические процедуры. Неинвазивные радиочастотные и ультразвуковые системы сводят к минимуму время восстановления пациентов, в то время как недавно одобренные FDA минимально инвазивные платформы, такие как Avéli, еще больше сокращают окна восстановления. Дифференциация поставщиков услуг теперь зависит от персонализации протоколов лечения на основе данных, позволяя клиникам объединять несколько модальностей в одном сеансе и увеличивать доход на пациента. Быстрые инновации устройств, более широкие программы обучения практиков и растущая готовность потребителей финансировать уход, ориентированный на внешность, позиционируют рынок лечения целлюлита для многолетнего расширения как в развитых, так и в развивающихся экономиках.

Ключевые выводы отчета

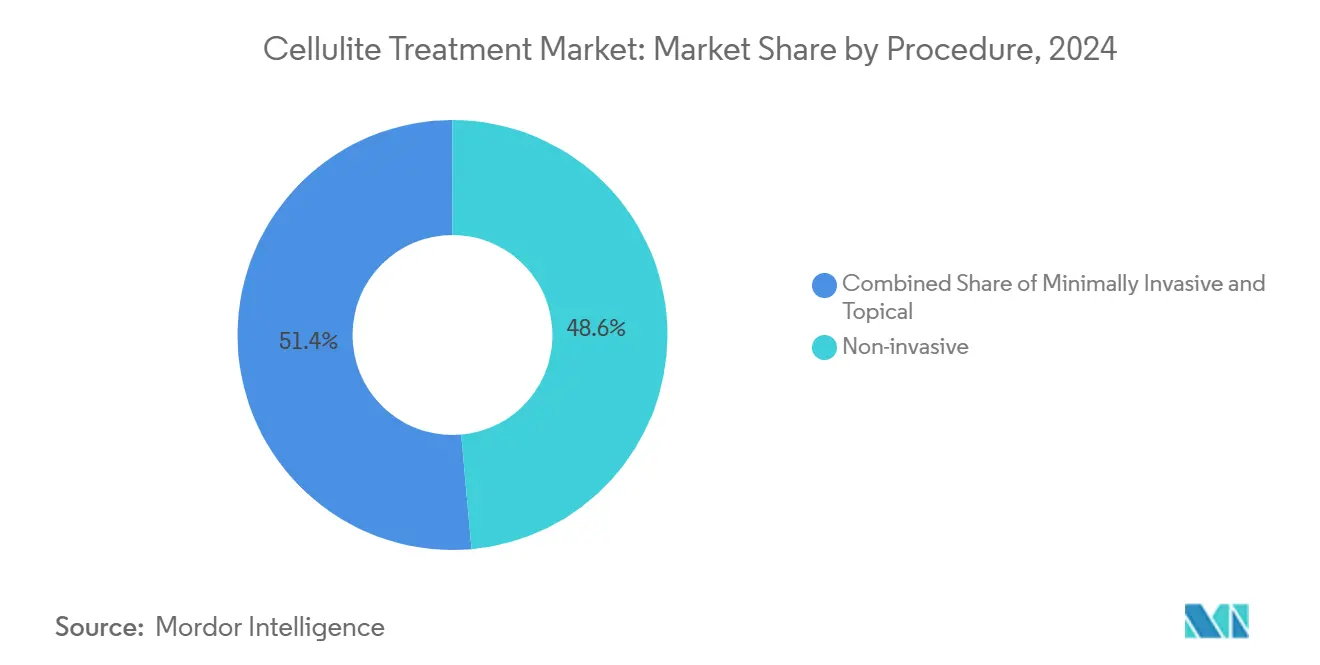

- По процедурам неинвазивные варианты лидировали с долей выручки 48,62% в 2024 году; минимально инвазивные подходы должны показать самый быстрый темп роста 10,35% годовых до 2030 года.

- По типу целлюлита мягкий целлюлит составил 51,35% доли рынка лечения целлюлита в 2024 году, в то время как твердый целлюлит прогнозируется к росту с темпом 10,56% годовых до 2030 года.

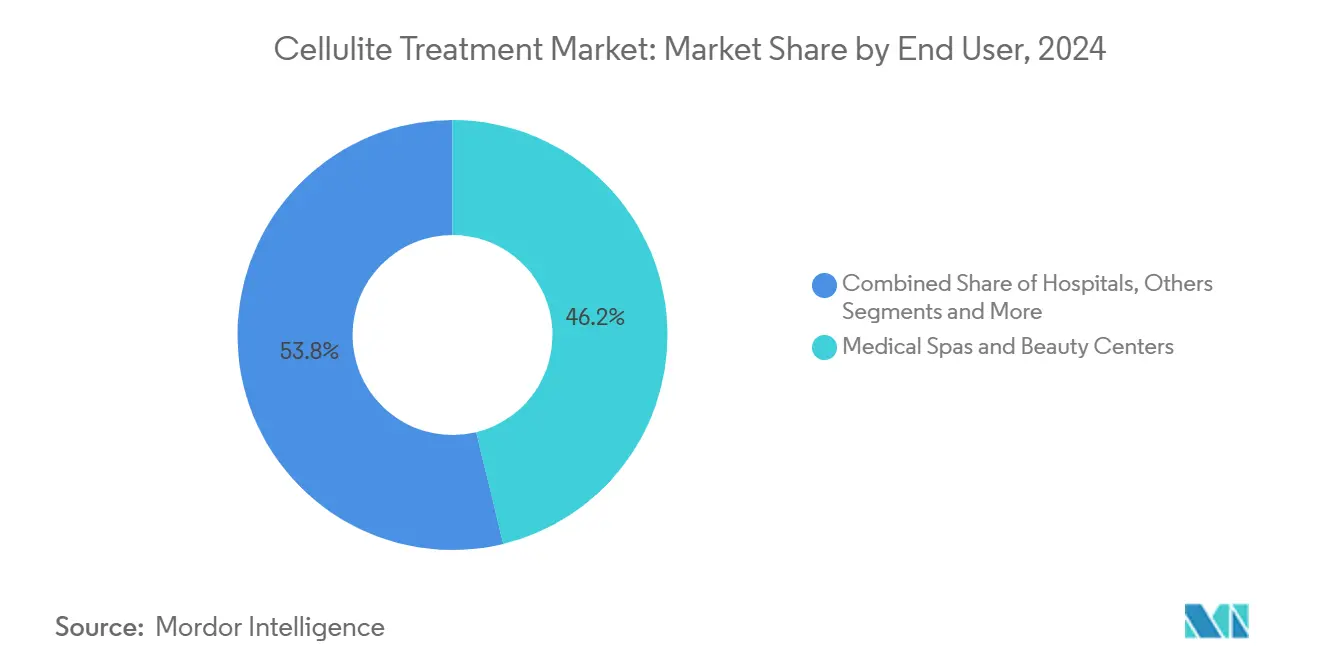

- По конечным пользователям медицинские спа и центры красоты захватили 46,29% рынка лечения целлюлита в 2024 году; специализированные дерматологические клиники развиваются с темпом 11,01% годовых.

- По географии Северная Америка удерживала 42,19% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к расширению с темпом 11,34% годовых до 2030 года.

Тенденции и аналитика глобального рынка лечения целлюлита

Анализ влияния драйверов

| Драйвер | (`) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная распространенность ожирения и избыточного веса | +2.1% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Растущее предпочтение неинвазивных эстетических процедур | +1.8% | Глобально, во главе с развитыми рынками | Среднесрочный (2-4 года) |

| Технологические достижения в энергетических устройствах | +1.5% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Увеличение располагаемого дохода и эстетического сознания | +1.3% | Ядро АТЭС, переход в БВ и Африку | Долгосрочный (≥ 4 лет) |

| Персонализированные протоколы лечения на основе ИИ | +0.9% | Северная Америка, раннее внедрение в ЕС | Краткосрочный (≤ 2 лет) |

| Корпоративные велнес-стипендии на эстетику | +0.6% | Северная Америка, избранные рынки ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность ожирения и избыточного веса

Более высокий индекс массы тела усиливает взаимодействия между дермой и жировой тканью, которые создают видимые впадины, закрепляя ожирение как основной катализатор рынка лечения целлюлита. Рецензируемая оценка эстетических клиник показала, что 78% пациентов с целлюлитом имеют повышенный ИМТ, что напрямую коррелирует со степенями тяжести. Избыточная жировая ткань нарушает лимфатический поток и истончает коллагеновые перегородки, побуждая практиков объединять радиочастотную терапию, ультразвук и инъекционную коллагеназу в одном плане. Поскольку такие мультимодальные стратегии требуют более высоких цен, средняя выручка от лечения растет наряду с объемами случаев. Эта тенденция особенно устойчива в Соединенных Штатах и Западной Европе, где потребление обработанной пищи и малоподвижный образ жизни остаются укоренившимися, обеспечивая устойчивый клинический поток для поставщиков.

Растущее предпочтение неинвазивных эстетических процедур

Пропаганда в социальных сетях и массовое принятие обеденных процедур резко сместили спрос в сторону нехирургического ухода. Данные отраслевых ассоциаций показывают, что неинвазивное контурирование тела достигло 17 млрд долл. США в 2024 году, при этом терапия целлюлита находится в авангарде [1]Американская ассоциация медицинских спа, 'Отчет о состоянии индустрии медицинских спа 2024', americanmedspa.org. Молодые демографические группы демонстрируют заметно более низкую толерантность к риску, отдавая предпочтение энергетическим платформам, которые позволяют им вернуться к работе в тот же день. Технические усовершенствования в радиочастотной и высокоинтенсивной сфокусированной ультразвуковой терапии теперь устраняют большую часть разрыва в эффективности, который когда-то отделял хирургию от поверхностных процедур. Клиники сообщают, что примерно 85% консультаций вращаются исключительно вокруг неинвазивных вариантов, что представляет собой фундаментальную перестройку линейки услуг поставщиков, которая продолжает расширять рынок лечения целлюлита.

Технологические достижения в энергетических устройствах

Платформы с точным наведением переопределили клинические результаты. Одобренная FDA система LipoAI, например, сочетает лазерную мощность 1444 нм с алгоритмами машинного обучения, которые регулируют флюенс в соответствии с обратной связью тканей в реальном времени. Комбинированные продукты, такие как EmTone или Venus Bliss MAX, интегрируют синхронизированную РЧ и электромагнитную стимуляцию, сокращая адипоциты и стимулируя коллаген за один проход. Клинические испытания демонстрируют 41% среднее сокращение толщины жировой ткани при объединении модальностей против 19% для протоколов с одной технологией. Поскольку производители устройств выпускают итеративные обновления каждые 12-18 месяцев, практики получают новые потоки доходов, а рынок лечения целлюлита выигрывает от циклов замены, вызванных технологиями.

Увеличение располагаемого дохода и эстетического сознания

Рост доходов домохозяйств в Азиатско-Тихоокеанском регионе открывает новые сегменты пациентов. Прогнозируется, что расходы Китая на эстетические устройства будут расти на 6,20% ежегодно до 2030 года, в то время как Индия следует с 4,50%. Социальные платформы усиливают эстетические идеалы и сокращают циклы принятия решений, создавая мультипликативный эффект для принятия процедур. Медицинский туризм добавляет еще один уровень: клиники в Южной Корее и Таиланде продвигают пакеты лечения целлюлита, которые стоят на 30-40% меньше, чем в западных городах, но используют те же одобренные FDA системы, стимулируя трансграничные потоки пациентов. Эта динамика направляет дополнительный объем на рынок лечения целлюлита и побуждает поставщиков масштабировать многоязычные услуги послепроцедурного ухода.

Персонализированные протоколы лечения на основе ИИ

Облачные наборы для оценки теперь оценивают тяжесть целлюлита, плотность тканей и дряблость кожи по изображениям высокого разрешения, создавая энергетические карты, которые направляют настройки устройств. Североамериканские дерматологические группы сообщают о 22% более коротких планах лечения и 15% более высокой удовлетворенности пациентов при использовании аналитики ИИ для настройки параметров сеанса. Этот богатый данными рабочий процесс минимизирует риск избыточного лечения, повышает показатель успеха пациентов, обращающихся впервые, и сокращает отходы расходных материалов - вместе улучшая маржу клиники. Поэтому ранние последователи получают как клинические, так и коммерческие преимущества, углубляя конкурентный ров внутри рынка лечения целлюлита.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Низкая осведомленность на развивающихся рынках | -1.2% | Развивающиеся страны АТЭС, БВ и Африка, Латинская Америка | Среднесрочный (2-4 года) |

| Высокая стоимость процедур и ограниченная компенсация | -0.8% | Глобально, усугубляется в чувствительных к ценам зонах | Долгосрочный (≥ 4 лет) |

| Ужесточение регулирования безопасности устройств | -0.7% | Лидерство FDA и ЕС | Краткосрочный (≤ 2 лет) |

| Распространение поддельных домашних устройств | -0.5% | Центры электронной коммерции АТЭС, глобальный онлайн | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкая осведомленность на развивающихся рынках

Несмотря на лучшую покупательную способность, менее 15% потенциальных пациентов в АТЭС или Латинской Америке могут назвать терапию целлюлита помимо топических кремов, что контрастирует с 67% узнаваемости брендов в Северной Америке. Отсутствие программ профессионального обучения и ограниченные региональные семинары замедляют принятие практиков, ограничивая территориальную экспансию для поставщиков устройств. Получающийся разрыв в спросе подрывает глобальный потенциал доходов для рынка лечения целлюлита до тех пор, пока устойчивые образовательные кампании не наберут обороты.

Высокая стоимость процедур и ограниченная компенсация

Расходы из собственного кармана в среднем составляют 200-700 долл. США за сеанс, и большинство протоколов требует 6-12 посещений, делая услуги недоступными для больших когорт среднего класса. Косметическая классификация исключает лечение целлюлита из государственного или частного страхования, повышая озабоченность доступностью. Пакеты подписки и финансирование клиник появились, но еще не доказали значимости в расширении адресуемого спроса. Поэтому стойкие ценовые барьеры сдерживают в противном случае сильную траекторию роста рынка лечения целлюлита.

Сегментный анализ

По процедурам: интеграция технологий стимулирует конвергенцию модальностей

Неинвазивные платформы командовали 48,62% выручки 2024 года, что свидетельствует о предпочтениях потребителей решений с низким временем простоя. Радиочастотная терапия лидирует в этой категории благодаря более глубокому проникновению тепла и интеллектуальным контролям температуры, которые минимизируют эпидермальный риск. Высокоинтенсивный ультразвук сокращает отставание, поскольку тепловизионная визуализация в реальном времени поддерживает точное отложение энергии. Вместе эти улучшения поддерживают восходящий тренд размера рынка лечения целлюлита для неинвазивных решений.

Минимально инвазивные варианты ускоряются с темпом 10,35% годовых до 2030 года, поддерживаемые одобрениями FDA для Avéli и инструментов подкожного рассечения следующего поколения, которые используют микролезвийные конструкции для разрезания фиброзных перегородок с меньшим количеством проходов [2]Управление по контролю пищевых продуктов и лекарств США, 'Сводка 510(k) - Устройство Avéli', fda.gov. Инъекционная коллагеназа, возглавляемая QWO, открывает гибридную нишу лекарство-устройство, предлагая клиницистам химический лизис наряду с механическим высвобождением. По мере накопления данных об эффективности клиники диверсифицируют меню процедур, усиливая конвергенцию модальностей, которая теперь характеризует рынок лечения целлюлита.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу целлюлита: диагностическая точность обеспечивает целевые терапии

Мягкий целлюлит составил 51,35% пролеченных случаев в 2024 году, в основном затрагивая области бедер и ягодиц с видимыми, но податливыми впадинами. Поставщики часто сочетают радиочастотное объемное нагревание с ручным лимфатическим дренажем для сглаживания поверхностных неровностей. Диагностический ультразвук точно определяет жировые карманы и направляет позиционирование наконечника, улучшая улучшения за один сеанс и поддерживая расширение рынка лечения целлюлита.

Твердый целлюлит, более фиброзный и адгезивный, развивается быстрее всего с темпом 10,56% годовых, поскольку визуализация и скоринг с помощью ИИ улучшают идентификацию случаев. Энергоассистированное подкожное рассечение в сочетании с высокомощной РЧ обеспечивает более глубокое тепловое ремоделирование, в то время как циклы обратной связи по температуре обеспечивают безопасность в плотных тканях. Случаи отечного целлюлита остаются клинически сложными, требуя многовизитных режимов, которые сочетают прерывистую пневматическую компрессию, ультразвук и ферментативные инъекции. Этот сложный терапевтический комплекс подчеркивает важность патологически специфических протоколов внутри индустрии лечения целлюлита.

По конечным пользователям: специализация стимулирует дифференциацию рынка

Медицинские спа и центры красоты захватили 46,29% оборота 2024 года, используя розничные витрины, программы лояльности и гибкие часы работы. Средняя выручка за визит составляет 526 долл. США, при этом режимы лечения целлюлита стимулируют повторный поток посетителей. Операторы спа часто объединяют контурирование тела с процедурами для лица, расширяя размер корзины и продвигая рынок лечения целлюлита.

Дерматологические клиники, хотя и меньше по абсолютному объему, покажут темп роста 11,01% годовых до 2030 года. Их рост основывается на сертифицированной экспертизе, электронных медицинских картах страхового уровня и внутренней ультразвуковой диагностике, которые повышают процедурную достоверность. Больницы остаются нишевыми, но обрабатывают сложные случаи для пациентов с сопутствующими заболеваниями, такими как диабет или сердечно-сосудистые заболевания. Эта стратификация иллюстрирует, как специализация поставщиков повышает воспринимаемую ценность и поддерживает премиальное ценообразование в размере рынка лечения целлюлита.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила лидерство по выручке с 42,19% в 2024 году благодаря состоятельным когортам пациентов, широкой доступности устройств и регулятивно прозрачному пути для инновационных платформ. Регион добавил почти 1600 медицинских спа в 2023 году, увеличивая точки доступа к процедурам. Корпоративные велнес-стипендии, которые возмещают эстетические услуги, расширяют спрос за пределы потребления, движимого тщеславием, расширяя рынок лечения целлюлита среди разнообразных баз сотрудников.

Европа следует как технологически зрелая арена, закрепленная Германией, Францией и Великобританией. Строгие требования Европейского агентства по лекарственным средствам к клиническим данным повышают капитальные препятствия, но после получения разрешения устройства выигрывают от доверия врачей и значительных рынков частных платежей. Мультимодальные пакеты, которые сочетают терапию целлюлита с подтяжкой кожи и уменьшением жира, являются обычным делом, поддерживая перекрестные продажи и углубляя долю кошелька на пациента. Защита интеллектуальной собственности и надежные сети клинических испытаний продолжают привлекать американских и азиатских производителей к европейским партнерствам, обогащая экосистему индустрии лечения целлюлита.

Азиатско-Тихоокеанский регион показывает самый высокий темп роста 11,34% годовых до 2030 года, используя расширение среднего класса и повышение эстетической осведомленности, подпитываемое социальными сетями. Города первого уровня Китая видят двузначный годовой рост высококлассных косметических клиник, в то время как метро-центры Индии инвестируют в РЧ-системы с наведением ИИ для привлечения медицинских туристов. Южная Корея остается индикатором инноваций, экспортируя защищенные патентами наконечники и лицензированные алгоритмы по всему миру. Между тем, ценово-конкурентные пакеты в комплекте с отпускными маршрутами направляют международных пациентов в тайские и малайзийские больницы, расширяя размер рынка лечения целлюлита в регионе.

Конкурентная среда

Рынок умеренно фрагментирован, при этом масштабные преимущества вторичны по отношению к собственным технологиям и клинической документации. BTL Aesthetics использует свою систему высокоинтенсивного электромагнитного воздействия плюс РЧ для предложения двойного действия уменьшения целлюлита и тонизирования мышц за один 30-минутный сеанс, заявляя о 7-балльном улучшении по числовой шкале тяжести целлюлита в многоцентровых испытаниях. Venus Concept дифференцируется через лизинг оборудования на основе подписки, который снижает первоначальные затраты и сочетает устройства с непрерывным обучением, позволяя независимым клиникам обновлять технологии каждые 24 месяца без капитального напряжения [3]Venus Concept, 'Объявление о запуске Venus Bliss MAX', venusconcept.com. Merz Pharma капитализирует свой гибридный портфель инъекционных препаратов и устройств, позволяя перекрестное продвижение между лечением коллагеназой и энергетическими платформами, что повышает пожизненную ценность пациента.

Консолидация перестраивает конкурентную арифметику. Слияние Cynosure и Lutronic от Hahn & Company объединило конвейеры НИОКР и удвоило покрытие прямых продаж, увеличив переговорную силу с дистрибьюторами и повысив расходы на НИОКР для интерфейсов с поддержкой ИИ. Стартапы, такие как Reshape Lifesciences, продвигают нетепловые системы акустических волн, которые заявляют о сниженной боли и отсутствии ограничений по типу кожи, в то время как биотехнологические фирмы дерматологии исследуют топические соединения РНК-интерференции, предназначенные для модуляции метаболизма адипоцитов. Поскольку жизненные циклы устройств сжимаются, а пороги доказательств растут, фирмы, которые поставляют структурированные клинические данные, непрерывное образование практиков и библиотеки лечения с поддержкой ИИ, лучше всего позиционированы для получения дополнительной доли рынка лечения целлюлита.

Возможность белого пространства остается в регулируемых домашних устройствах. Хотя поддельные наконечники циркулируют на порталах электронной коммерции, легитимные предложения должны пройти строгие испытания безопасности; эта задержка создает взлетную полосу для признанных производителей для входа с одобренными FDA потребительскими продуктами. Ожидается, что фирмы, которые сочетают аппаратное обеспечение с сопутствующими мобильными приложениями, которые регистрируют параметры лечения и направляют каденцию сеанса, откроют новые слои доходов, дополнительно увеличивая рынок лечения целлюлита.

Лидеры индустрии лечения целлюлита

Merz Pharma GmbH & Co KGa

Inceler Medikal Co Ltd

Candela Corporation

Hologic Inc

Cutera Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Август 2025: Cytrellis Biosystems получила канадские и саудовско-аравийские одобрения для своей системы ellacor, расширяя технологию Micro-Coring на новые быстрорастущие минимально инвазивные рынки.

- Апрель 2024: Caliway Biopharmaceuticals объявила об успехе Фазы 2 CBL-514, первой инъекции, предназначенной для лечения приподнятых областей целлюлита.

- Январь 2023: Sofwave представила одобренную FDA технологию SUPERB ультразвука, направленную на утолщение дермы для уменьшения целлюлита, валидированную для всех типов и цветов кожи.

Область охвата глобального отчета о рынке лечения целлюлита

Лечение целлюлита - это неинвазивная процедура, которая удаляет подкожный жир с помощью различных процедур лечения.

Рынок лечения целлюлита сегментирован по процедурам, целлюлиту, конечному пользователю и географии. По процедурам рынок сегментирован на минимально инвазивные, неинвазивные и топические. По целлюлиту рынок сегментирован на мягкий целлюлит, твердый целлюлит и отечный целлюлит. По конечным пользователям рынок сегментирован по больницам, центрам косметической хирургии и специализированным дерматологическим клиникам. По географии рынок сегментирован по Северной Америке, Европе, Азиатско-Тихоокеанскому региону, Ближнему Востоку и Африке, и Южной Америке. Отчет также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость в долл. США для всех вышеупомянутых сегментов.

| Неинвазивные | На основе радиочастот |

| На основе лазера | |

| На основе ультразвука | |

| Акустические волны | |

| Криолиполиз | |

| Минимально инвазивные | Подкожное рассечение |

| Инъекционная коллагеназа | |

| Лазерассистированный липолиз | |

| Топические | Кремы с ретинолом |

| Кремы с кофеином | |

| Составы на основе пептидов |

| Мягкий целлюлит |

| Твердый целлюлит |

| Отечный целлюлит |

| Больницы |

| Специализированные дерматологические клиники |

| Медицинские спа и центры красоты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По процедурам | Неинвазивные | На основе радиочастот |

| На основе лазера | ||

| На основе ультразвука | ||

| Акустические волны | ||

| Криолиполиз | ||

| Минимально инвазивные | Подкожное рассечение | |

| Инъекционная коллагеназа | ||

| Лазерассистированный липолиз | ||

| Топические | Кремы с ретинолом | |

| Кремы с кофеином | ||

| Составы на основе пептидов | ||

| По типу целлюлита | Мягкий целлюлит | |

| Твердый целлюлит | ||

| Отечный целлюлит | ||

| По конечным пользователям | Больницы | |

| Специализированные дерматологические клиники | ||

| Медицинские спа и центры красоты | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок лечения целлюлита?

Ожидается, что размер рынка лечения целлюлита достигнет 2,56 млрд долл. США в 2025 году и будет расти с темпом роста 9,41% годовых, чтобы достичь 4,01 млрд долл. США к 2030 году.

Какой сегмент процедур лидирует сегодня?

Неинвазивные платформы удерживают 48,62% доли выручки, обусловленные радиочастотными и ультразвуковыми системами, которые минимизируют время простоя.

Кто являются ключевыми игроками на рынке лечения целлюлита?

Merz Pharma GmbH & Co KGa, Inceler Medikal Co Ltd, Candela Corporation, Hologic Inc и Cutera Inc являются основными компаниями, работающими на рынке лечения целлюлита.

Какой регион растет быстрее всего на рынке лечения целлюлита?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с темпом 11,34% годовых до 2030 года, движимый ростом доходов среднего класса и более широкими регулятивными одобрениями.

Какие технологические тенденции формируют будущий рост?

Энергетическая доставка с наведением ИИ, мультимодальные комбинированные платформы и новые терапии инъекционной коллагеназы являются ключевыми фронтами инноваций.

Последнее обновление страницы: