Размер и доля рынка общих хирургических устройств Канады

Обзор рынка

| Период исследования | 2022 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2022 - 2023 |

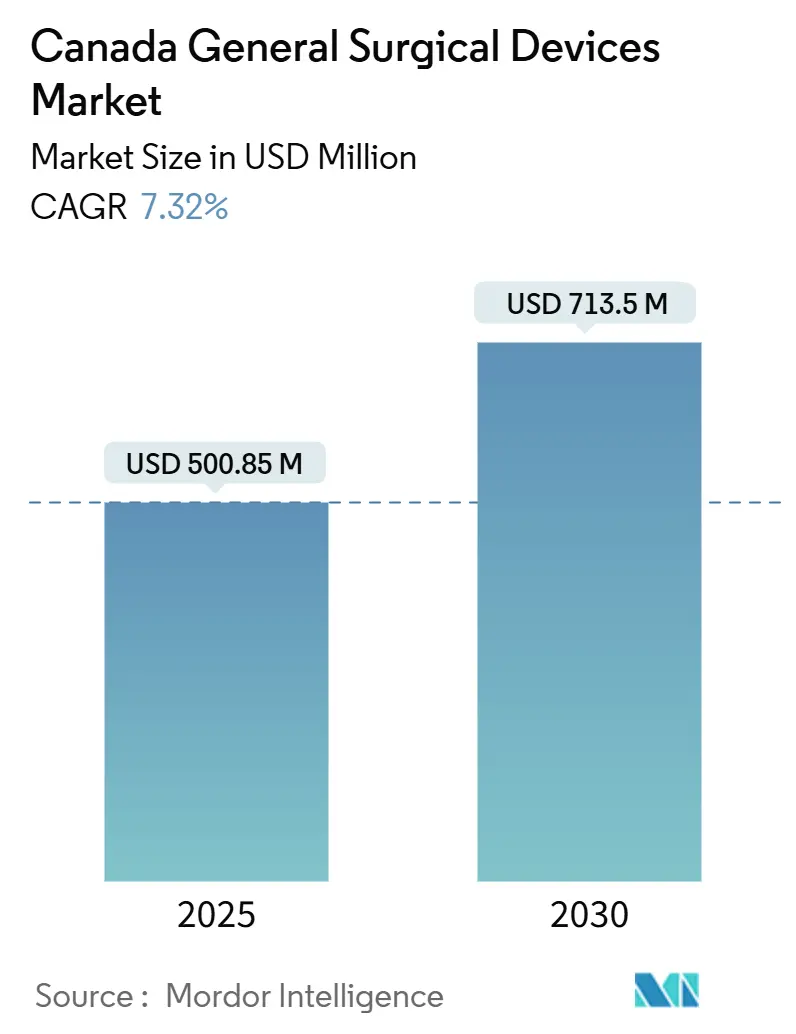

| Размер Рынка (2025) | 500.85 Миллион долларов США |

| Размер Рынка (2030) | 713.5 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.32% CAGR |

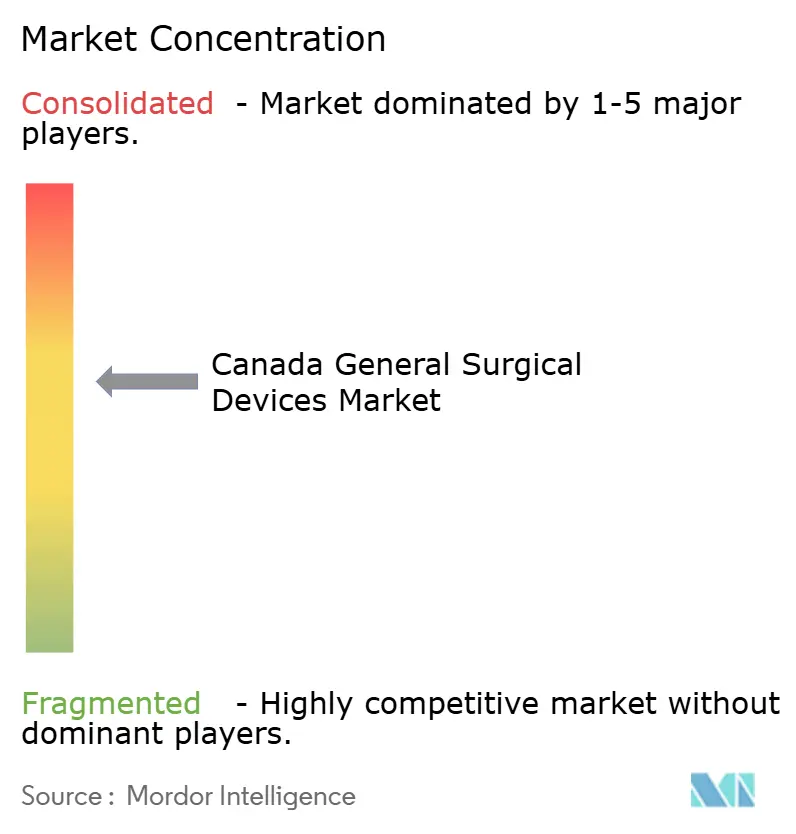

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общих хирургических устройств Канады от Mordor Intelligence

Размер рынка общих хирургических устройств Канады оценивается в 500,85 млн долларов США в 2025 году и, как ожидается, достигнет 713,5 млн долларов США к 2030 году при среднегодовом темпе роста 7,32% в течение прогнозируемого периода (2025-2030). Стабильное государственное финансирование, быстрое старение населения и программы модернизации больниц поддерживают этот рост. Провинциальные инвестиционные циклы добавляют импульс; например, программа онкологической помощи Альберты стоимостью 800 млн долларов США уже генерирует многолетние заказы на оборудование.[1]Источник: Правительство Альберты, "Правительство Альберты инвестирует 800 млн канадских долларов для улучшения онкологической помощи," siemens-healthineers.com Изменение хирургических предпочтений в сторону малоинвазивных и роботических методов ускоряет спрос на замену, в то время как расширение мощностей частной хирургии увеличивает разнообразие покупателей. В то же время регулятивная оптимизация через совместный пилотный проект eSTAR Министерства здравоохранения Канады с FDA сокращает сроки запуска продуктов и повышает конкурентную интенсивность.

Ключевые выводы отчета

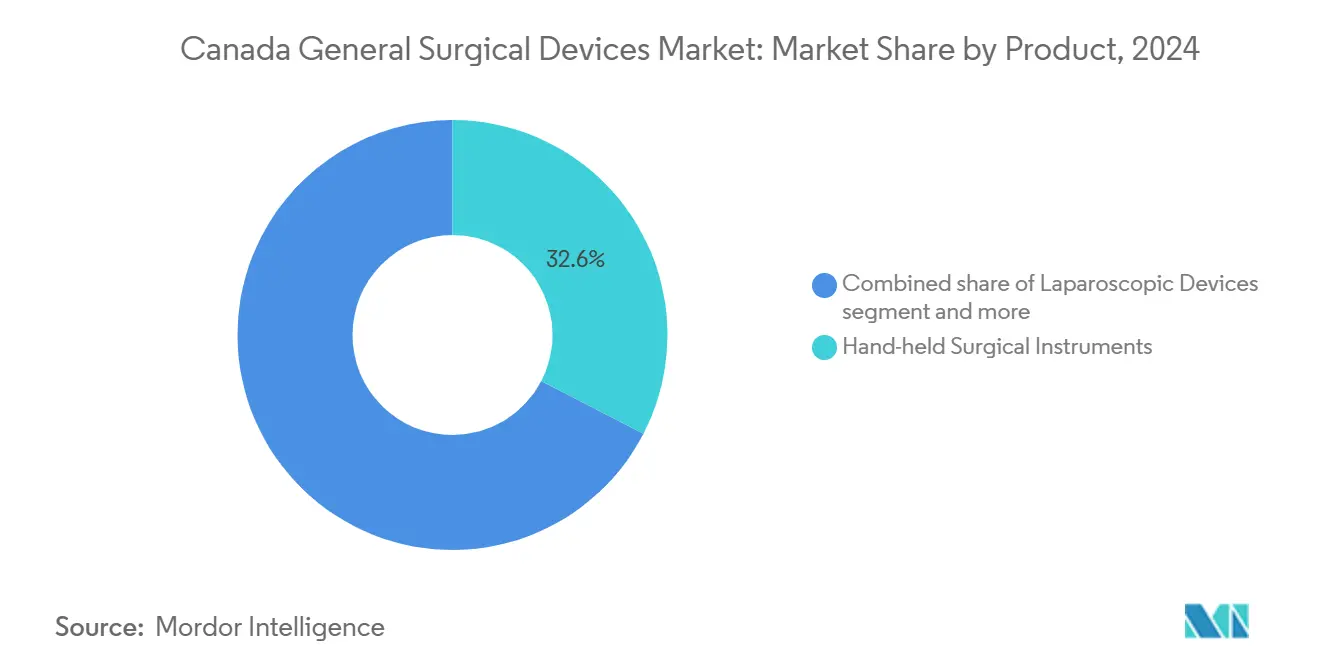

- По продуктам ручные инструменты лидировали с 32,57% доли рынка общих хирургических устройств Канады в 2024 году, в то время как роботические и компьютерные системы, как прогнозируется, будут расширяться со среднегодовым темпом роста 8,91% до 2030 года.

- По подходу к процедуре малоинвазивная хирургия составила 72,82% размера рынка общих хирургических устройств Канады в 2024 году и развивается со среднегодовым темпом роста 8,16% до 2030 года.

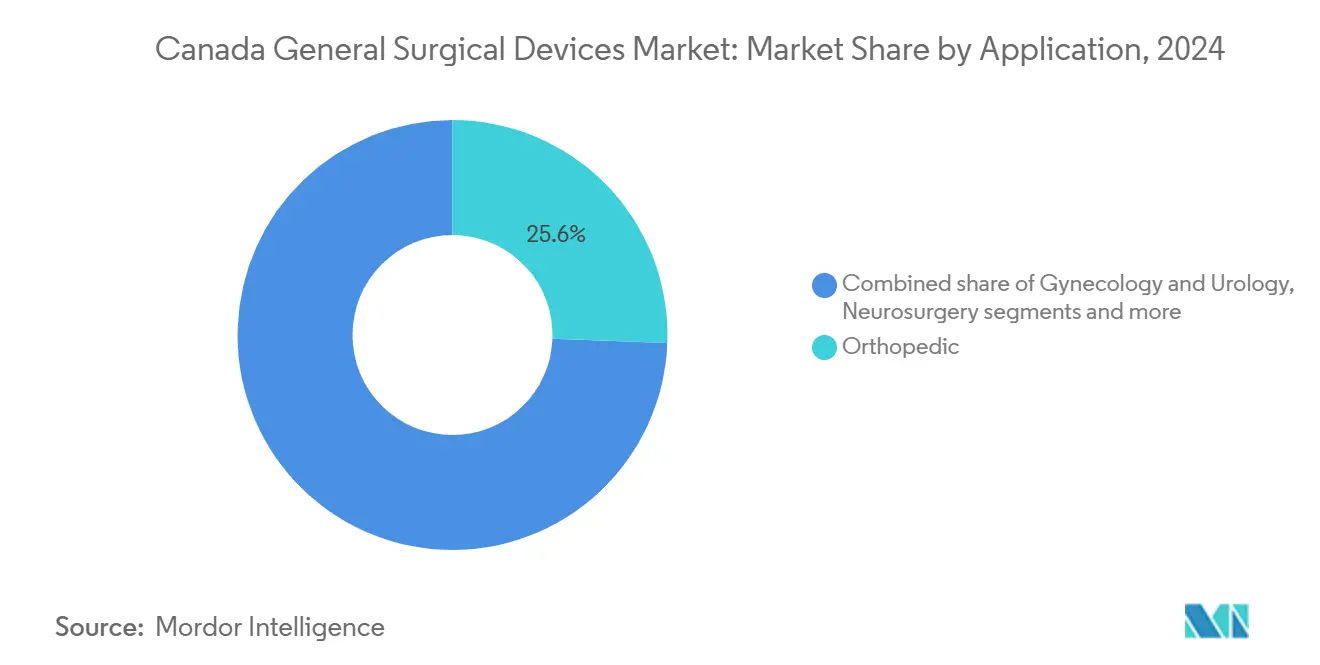

- По применению ортопедия захватила 25,61% доли доходов в 2024 году; нейрохирургия является самым быстрорастущим применением со среднегодовым темпом роста 8,53% до 2030 года.

- По конечному пользователю больницы доминировали с 69,27% долей в 2024 году, тогда как амбулаторные хирургические центры показывают самый высокий среднегодовой темп роста 9,01% до 2030 года.

Тенденции и аналитические данные рынка общих хирургических устройств Канады

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост объема хирургических процедур из-за старения населения и бремени хронических заболеваний | +1.8% | Национальный, с концентрированным воздействием в Онтарио, Квебеке, Британской Колумбии | Долгосрочный (≥ 4 лет) |

| Быстрое внедрение малоинвазивных и роботических методов | +1.2% | Городские центры и крупные больницы, наиболее сильно в Альберте, Онтарио | Среднесрочный (2-4 года) |

| Федеральные/провинциальные увеличения финансирования (например, эскалатор Канадского трансфера здравоохранения) | +1.5% | Национальный, с провинциальными вариациями в сроках развертывания | Среднесрочный (2-4 года) |

| ИИ-платформы с низкими активами для амбулаторных центров | +0.9% | Столичные районы, раннее внедрение в Британской Колумбии, Альберте | Долгосрочный (≥ 4 лет) |

| Технологические достижения и рост расходов на здравоохранение | +0.7% | Национальный, с премиальным внедрением в крупных городских центрах | Среднесрочный (2-4 года) |

| Расширение частных больниц и амбулаторных хирургических центров | +0.6% | Альберта, Онтарио, с формирующимся присутствием в других провинциях | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост объема хирургических процедур из-за старения населения и бремени хронических заболеваний

Пожилая когорта Канады быстро расширяется, при этом сегмент ≥ 85 лет, как прогнозируется, более чем утроится между 2023 и 2073 годами.[2]Источник: Статистика Канады, "Демографические прогнозы: Канада, провинции и территории, 2023-2073," statcan.gc.ca Хирургическая нагрузка следовала этому примеру; в финансовом 2023-24 году было выполнено более 2,3 млн процедур, что на 5% больше по сравнению с допандемическими уровнями. Хронические заболевания, такие как рак и болезни сердца, составили 43,7% смертей в 2023 году, подчеркивая устойчивый спрос на сложные операции. Высокая частота в сельских популяциях концентрирует направления в третичные центры, усиливая закупки оборудования в столичных больницах. Узкие места доступа остаются: 15,6% пожилых людей сообщают о трудностях получения специализированной помощи, подчеркивая неудовлетворенные потребности, которые поддерживают капитальные расходы на хирургическую инфраструктуру.

Быстрое внедрение малоинвазивных и роботических методов

Структура процедур продолжает миграцию от открытых к малоинвазивным подходам. Внедрение роботической хирургии сталкивается с капитальными ограничениями, при этом системы da Vinci стоят от 1,5 до 2,2 млн долларов США плюс 2000 долларов США за процедуру, однако канадские ординаторы урологии показывают 77% участия в роботизированных процедурах, указывая на готовность рабочей силы. Проникновение лапароскопической колэктомии значительно варьируется-7,6% в Ньюфаундленде и Лабрадоре против 60,2% в Британской Колумбии-иллюстрируя неиспользованный региональный потенциал. Готовность к обучению улучшается: 77% канадских ординаторов урологии участвовали в роботизированных случаях во время ординатуры. Хотя капитальные требования остаются высокими, доказательства более быстрого восстановления и более низких показателей повторной госпитализации поддерживают нарратив модернизации.

Федеральные/провинциальные увеличения финансирования

Общие государственные расходы на здравоохранение достигли 253,2 млрд долларов США в 2023 году, что составляет 23,4% совокупных государственных расходов. Эскалатор Канадского трансфера здравоохранения фиксирует предсказуемые 5% годовые увеличения, позволяя провинциям согласовывать многолетние бюджеты на оборудование. Ведомственный план Министерства здравоохранения Канады на 2024-25 годы выделяет более 801 млн долларов США на программы защиты здоровья, которые включают регулятивную модернизацию, напрямую поддерживая более быстрые авторизации устройств. Почечное отделение Британской Колумбии стоимостью 85 млн долларов США иллюстрирует, как совпадающее провинциальное финансирование привносит передовые хирургические устройства во вторичные больницы.

ИИ-роботические платформы с низкими активами для амбулаторных центров

Fraser Health развернула более 40 проектов ИИ, включая цифрового двойника, который моделирует целые региональные операции на основе 16 терабайт данных, демонстрируя масштабируемую аналитику для планирования хирургии. МРТ-совместимая neuroArm, разработанная в Университете Калгари, подтверждает отечественные возможности в передовой робототехнике с 35 завершенными клиническими случаями нейрохирургии. Экономичная облачная обработка снижает барьеры входа для амбулаторных хирургических центров, согласуясь с провинциальными стратегиями сокращения времени ожидания, которые полагаются на аутсорсинговые объемы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обслуживание передовых систем | -1.4% | Национальный, с острым воздействием в небольших больницах и сельских центрах | Краткосрочный (≤ 2 лет) |

| Нехватка хирургов, обученных МИС, в неметропольных провинциях | -0.8% | Сельские и небольшие городские центры, особенно Атлантические провинции | Среднесрочный (2-4 года) |

| Отставание в оценке медицинских технологий, задерживающее одобрения | -0.6% | Национальный, с провинциальными вариациями в оценочной мощности | Среднесрочный (2-4 года) |

| Пункты предпочтения "сделано в Канаде", ограничивающие зарубежных OEM | -0.4% | Федеральные и провинциальные закупки, наиболее сильно в Квебеке и Онтарио | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на обслуживание передовых систем

Роботические платформы имеют ценники от 1,5 до 2,2 млн долларов США, а расходные материалы добавляют примерно 2000 долларов США на случай. Анализ соотношения затрат и полезности для простатэктомии выявил минимальные приросты лет жизни с поправкой на качество, бросая вызов моделям возмещения. Контракты на обслуживание и расходы на сертификацию хирургов дополнительно напрягают бюджеты, заставляя небольшие больницы откладывать обновления. Провинциальные бюджетные ограничения заставляют администраторов здравоохранения приоритизировать закупки устройств на основе прогнозов использования, а не клинического превосходства, отдавая предпочтение устоявшимся технологиям над инновационными решениями.

Нехватка хирургов, обученных МИС, в неметропольных провинциях

Значительная часть ординаторов урологии считает роботическую хирургию осуществимой в рамках государственной системы Канады, несмотря на почти единодушную веру в будущий рост, ссылаясь на ограниченный доступ за пределами учебных больниц. Сельские медицинские учреждения с трудом поддерживают объемы случаев, необходимые для сохранения навыков, продлевая региональные диспропорции. Требования непрерывного медицинского образования для сертификации МИС создают дополнительные барьеры для практикующих хирургов в отдаленных местах, которые сталкиваются с ограничениями поездок и времени для учебных программ. Телемедицинские инициативы и обучение на основе симуляций предлагают частичные решения, но требования практического опыта ограничивают их эффективность для развития сложных хирургических навыков.

Сегментный анализ

По продуктам: робототехника стимулирует инновации несмотря на доминирование ручных инструментов

Ручные инструменты остаются незаменимыми, удерживая 32,57% доли рынка общих хирургических устройств Канады в 2024 году. Надежные циклы замены электрохирургических карандашей, зажимов и скальпелей поддерживают объем, особенно в больницах среднего уровня. И наоборот, робототехника обеспечивает самый высокий среднегодовой темп роста 8,91%, поддерживаемый клиническими доказательствами сниженных показателей конверсии и спросом хирургов на эргономические преимущества. neuroArm иллюстрирует местные инновации, открывая экспортные возможности для канадских OEM. Лапароскопические башни, модули эвакуации дыма и умные степлеры заполняют ниши среднего роста, решающие приоритеты эффективности операционных.

Рынок общих хирургических устройств Канады выигрывает от непрерывных постепенных улучшений, таких как клиренс дыма на основе небулизации, который улучшает видимость во время МИС и соответствует руководящим принципам профессиональной безопасности. Рабочие дополнения, ориентированные на процесс, такие как система тракции C-Flex, сокращают время настройки на 50%, дополняя спрос на первичные устройства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к процедуре: трансформация МИС ускоряется

Малоинвазивная хирургия доминировала на рынке общих хирургических устройств Канады с 72,82% долей в 2024 году и продолжает развиваться со среднегодовым темпом роста 8,16%. Амбулаторные центры и отделения краткосрочного пребывания в больницах предпочитают МИС из-за более низкого риска инфекции и более быстрого оборота. Открытая хирургия сохраняется для травм и сложных онкологических резекций, но сталкивается с относительным снижением объема по мере развития лапароскопических методов и эндоскопической подслизистой диссекции. Роботизированная МИС достигла 77% охвата среди выпускающихся ординаторов урологии, обеспечивая квалифицированный конвейер после снятия капитальных барьеров.

Амбулаторные хирургические центры стимулируют внедрение МИС через требования операционной эффективности, с исследованиями, демонстрирующими успешные продвинутые лапароскопические процедуры, достигающие медианного послеоперационного пребывания 4,5 часа и управляемых показателей осложнений. Развитие тренировочной инфраструктуры поддерживает расширение МИС, с программами ординатуры, все больше включающими передовые методы во время хирургического образования, а не послевыпускного приобретения навыков.

По применению: инновации в нейрохирургии лидируют в росте

Ортопедия генерировала самую большую долю (25,61%) размера рынка общих хирургических устройств Канады в 2024 году, движимая спросом на замену суставов от стареющих когорт. Нейрохирургия, однако, показывает самый быстрый среднегодовой темп роста 8,53%, подпитываемый прорывами в интраоперационной визуализации и МРТ-совместимой робототехникой. Системы канюль с управляемой визуализацией, такие как прототип NeurADe, подчеркивают будущий потенциал для точных вмешательств. Гинекология и урология поддерживают солидное двузначное проникновение МИС, в то время как бариатрическая и колоректальная хирургия расширяются постепенно через каналы ASC.

Расширение частного здравоохранения создает параллельные каналы спроса на плановые процедуры, с затратами на замену коленного сустава в диапазоне от 32 000 до 70 000 долларов США в частных учреждениях, указывая на готовность платить за сокращенное время ожидания. Другие применения, включая офтальмологию и пластическую хирургию, представляют нишевые сегменты со специализированными требованиями к устройствам и структурами премиального ценообразования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: расширение ASC трансформирует оказание помощи

Больницы удерживали 69,27% доходов 2024 года, но амбулаторные хирургические центры обеспечивают ведущий среднегодовой темп роста 9,01%. Одна только Альберта нацеливается на 310 000 зарегистрированных процедур в 2024-25 году для сокращения списков ожидания, стимулируя массовые закупки портативных башен и одноразовых степлеров. Сети, поддерживаемые частным капиталом, такие как Clearpoint Health, управляют 53 учреждениями, создавая консолидированные блоки покупателей, которые ценят пакеты обучения поставщиков наряду с оборудованием. Симуляционные лаборатории и исследовательские институты формируют нишевую группу покупателей, требующую передовых прототипов для исследований, инициированных исследователями.

Сравнение результатов бариатрической хирургии между больницами третичной помощи и амбулаторными больницами выявляет эквивалентные профили безопасности с улучшенной операционной эффективностью в амбулаторных учреждениях, достигающих более коротких операционных времен и периодов восстановления без компромиссов в результатах пациентов. Другие применения, включая офтальмологию и пластическую хирургию, представляют нишевые сегменты со специализированными требованиями к устройствам и структурами премиального ценообразования.

Географический анализ

Онтарио и Квебек закрепляют спрос, составляя более половины всех хирургических объемов из-за плотной популяции и широких сетей третичных больниц. Альберта демонстрирует самую быструю траекторию роста, поскольку масштабируются государственно-частные модели; ее инициатива по борьбе с раком стоимостью 800 млн долларов США с Siemens Healthineers сигнализирует о долгосрочной приверженности к системам визуализации-хирургии. Британская Колумбия приоритизирует расширение диагностики, добавляя 18 МРТ и 9 КТ в 2024 году, тем самым повышая нижестоящую хирургическую пропускную способность.

Атлантические провинции сталкиваются с самыми крутыми кривыми старения, повышая спрос на процедуры на душу населения, но сталкиваясь с нехваткой хирургов. Эти ограничения стимулируют интерес к теле-менторской МИС и наборам лапароскопии с низким обслуживанием. Северные территории с редким населением и ограниченной инфраструктурой операционных показывают зарождающееся принятие батарейной электрокоагуляции и портативных артроскопических башен, часто финансируемых через федеральные программы, нацеленные на справедливость удаленного здравоохранения.

Провинциальные процессы оценки медицинских технологий вводят ступенчатые графики внедрения; например, предпочтение Квебека "сделано в провинции" замедляет вход зарубежных OEM, но открывает пространство для отечественных стартапов, согласующихся с критериями закупок.

Конкурентный ландшафт

Рынок общих хирургических устройств Канады балансирует многонациональный масштаб с доморощенной изобретательностью. Medtronic, Johnson & Johnson и Stryker сочетают сильную кросс-портфельную интеграцию и послепродажное обслуживание. Эти лидеры объединяют инструментарий, визуализацию и послеоперационную аналитику в ценностные контракты, обеспечивая многолетние сделки с учебными больницами. Boston Scientific и Olympus используют эндоскопическую специализацию для защиты доли в расходных материалах МИС.

Канадские инноваторы занимают целевые ниши. Titan Medical продвигает концепцию однопортовой робототехники, но остается до-коммерческой в ожидании регулятивного одобрения. Baylis Medical превосходит в интервенционных устройствах, теперь переходящих в хирургические дополнения после недавних приобретений. Заявление о банкротстве Synaptive Medical в апреле 2025 года подчеркивает риски капиталоемкости несмотря на сильные IP-позиции.[3]Источник: Canadian Healthcare Technology, "Synaptive Medical входит в защиту от банкротства," canhealth.com

Стратегическая активность включает трансграничные альянсы в стране. Ведущие игроки все больше встраивают модули поддержки принятия решений ИИ в консоли, согласуясь с провинциальными аналитическими инициативами.

Лидеры индустрии общих хирургических устройств Канады

-

Boston Scientific Corporation

-

Medtronic

-

B. Braun SE

-

Johnson & Johnson (Ethicon, DePuy)

-

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Центр здоровья Университета Макгилла открыл специализированный центр хирургической робототехники в больнице Монреаль Генерал.

- Январь 2025: Больница Роял Джубили ввела в эксплуатацию новую систему Da Vinci для повышения точности сложных процедур.

- Январь 2024: Thornhill Medical подписала контракт на вентиляторы с армией США на сумму 356 млн долларов США, демонстрируя экспортный потенциал канадских медицинских устройств.

Область применения отчета о рынке общих хирургических устройств Канады

Согласно области применения отчета, общие хирургические устройства - это специально разработанные инструменты или приборы, которые служат определенной цели во время операции, включающие ножницы, зажимы, хирургические иглы и т.д. Рынок общих хирургических устройств Канады сегментирован по продуктам (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства закрытия ран, троакары и устройства доступа, и другие продукты) и применению (гинекология и урология, кардиология, ортопедия, неврология и другие). Отчет предлагает стоимость в (млн долларов США) для вышеупомянутых сегментов.

| Ручные инструменты |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства закрытия ран |

| Троакары и системы доступа |

| Роботические и компьютерные системы |

| Другие |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Гинекология и урология |

| Ортопедия |

| Кардиология и торакальная |

| Нейрохирургия |

| Гастроинтестинальная и общая |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| По продуктам | Ручные инструменты |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства закрытия ран | |

| Троакары и системы доступа | |

| Роботические и компьютерные системы | |

| Другие | |

| По подходу к процедуре | Открытая хирургия |

| Малоинвазивная хирургия | |

| По применению | Гинекология и урология |

| Ортопедия | |

| Кардиология и торакальная | |

| Нейрохирургия | |

| Гастроинтестинальная и общая | |

| Другие | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка общих хирургических устройств Канады?

Рынок оценивается в 500,85 млн долларов США в 2025 году и прогнозируется для роста до 713,05 млн долларов США к 2030 году.

Какая категория продуктов расширяется быстрее всего?

Роботические и компьютерные системы записывают самый высокий среднегодовой темп роста 8,91% до 2030 года из-за роста объемов малоинвазивных процедур.

Насколько велик сегмент малоинвазивной хирургии в общем доходе?

Малоинвазивная хирургия командует 72,82% дохода 2024 года и продолжает расширяться, поскольку больницы приоритизируют пути краткосрочного пребывания.

Почему амбулаторные хирургические центры важны для поставщиков устройств?

Объемы ASC растут со среднегодовым темпом роста 9,01%, предлагая устойчивый спрос на компактные, легко обслуживаемые системы и расходные материалы.

Какие провинции показывают самый сильный импульс закупок?

Альберта лидирует в росте с агрессивными повышениями мощности государственно-частного партнерства, в то время как Онтарио и Квебек остаются крупнейшими абсолютными покупателями.

Что ограничивает более широкое внедрение высококлассной робототехники?

Капитальная стоимость, расходы на обслуживание и доступность обучения хирургов в сельских регионах ограничивают ближайшее развертывание несмотря на клинические преимущества.

Последнее обновление страницы: