Размер и доля рынка кабельных каналов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

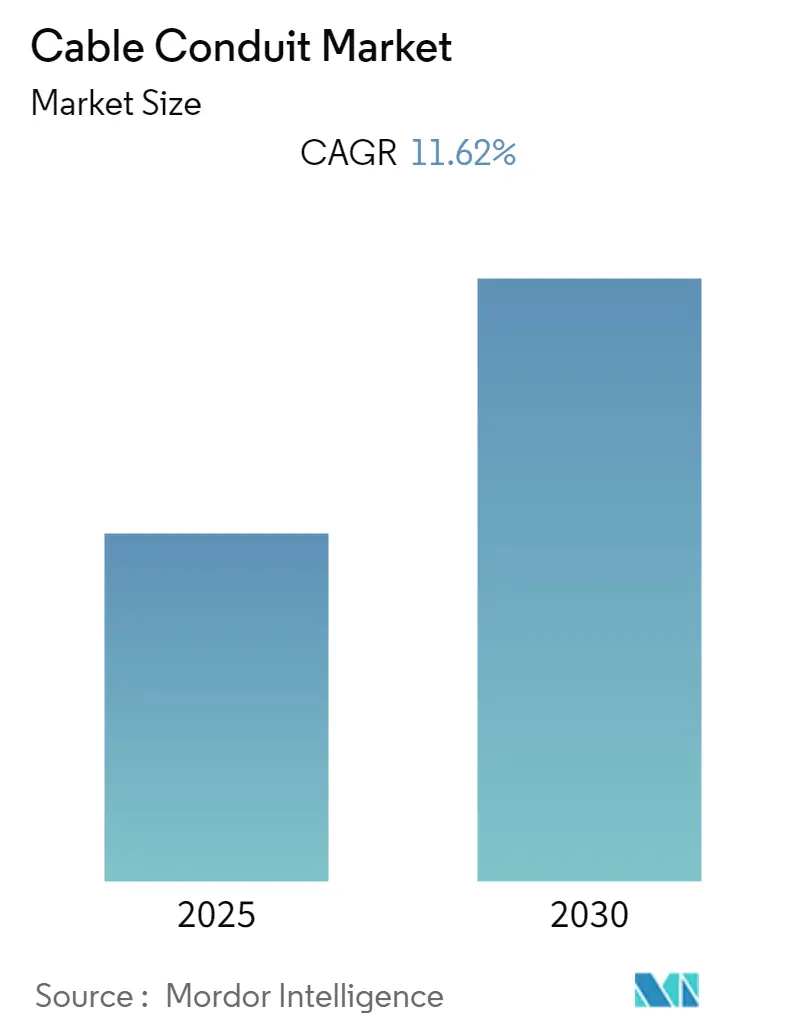

| Размер Рынка (2025) | 7.96 Миллиардов долларов США |

| Размер Рынка (2030) | 12.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кабельных каналов от Mordor Intelligence

Рынок кабельных каналов составляет 7,96 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 12,68 млрд долларов США к 2030 году, демонстрируя устойчивый CAGR 9,70%. Рост обусловлен всплеском строительства центров обработки данных, готовых к ИИ, развертыванием возобновляемой энергетики коммунального масштаба и городскими программами укрепления электросетей, требующими надежных кабельных каналов для сложной проводки. Гибкие коррозионно-стойкие неметаллические кабельные каналы помогают подрядчикам сократить трудозатраты и расходы жизненного цикла, даже когда стальные тарифы повышают цены на металлические изделия. Растущие требования к кибер-физической безопасности, усиленные правила защиты от перенапряжения и экологические декларации продукции теперь влияют на решения о покупке, повышая спрос на премиум-сегмент рынка кабельных каналов. Развивающиеся мега-проекты умных городов в Азии и на Ближнем Востоке в сочетании с инвестициями в электросети Северной Америки закрепляют долгосрочную траекторию роста рынка кабельных каналов.[1]Kevin Yao, "China Plans to Invest 4 Trillion Yuan in 'Hidden Infrastructure'," South China Morning Post, scmp.com

Ключевые выводы отчета

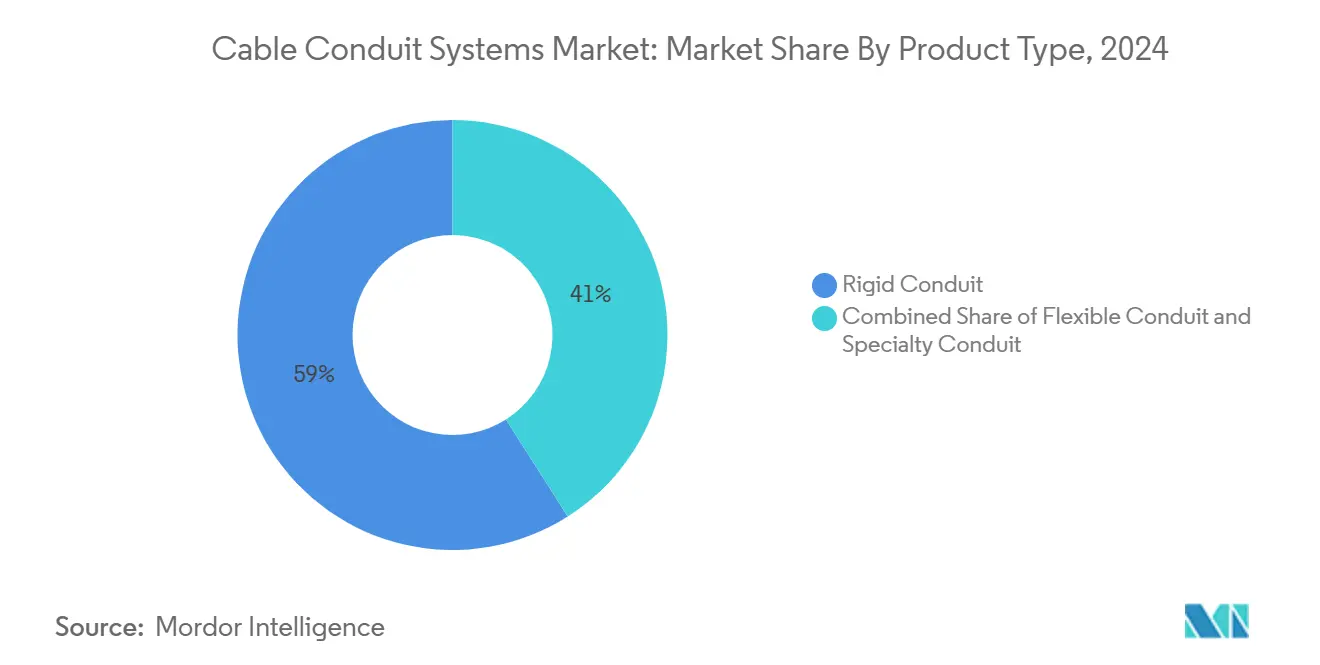

- По типу продукта жесткие системы лидировали с 59% доли рынка кабельных каналов в 2024 году, в то время как гибкие решения будут расти с CAGR 9,8% до 2030 года.

- По материалу неметаллические варианты заняли 48,5% размера рынка кабельных каналов в 2024 году и остаются наиболее быстрорастущими с CAGR 9,6%.

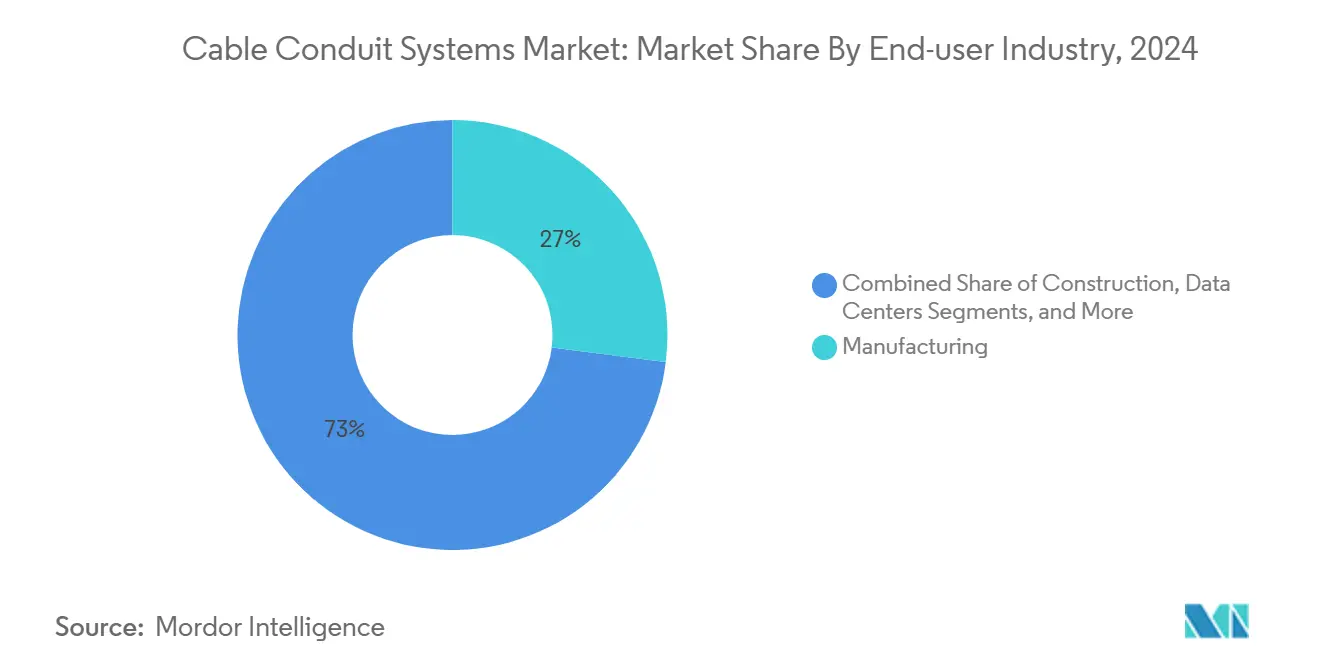

- По конечному пользователю производство составляло 27% выручки в 2024 году; центры обработки данных показывают наивысший CAGR 12,4% до 2030 года.

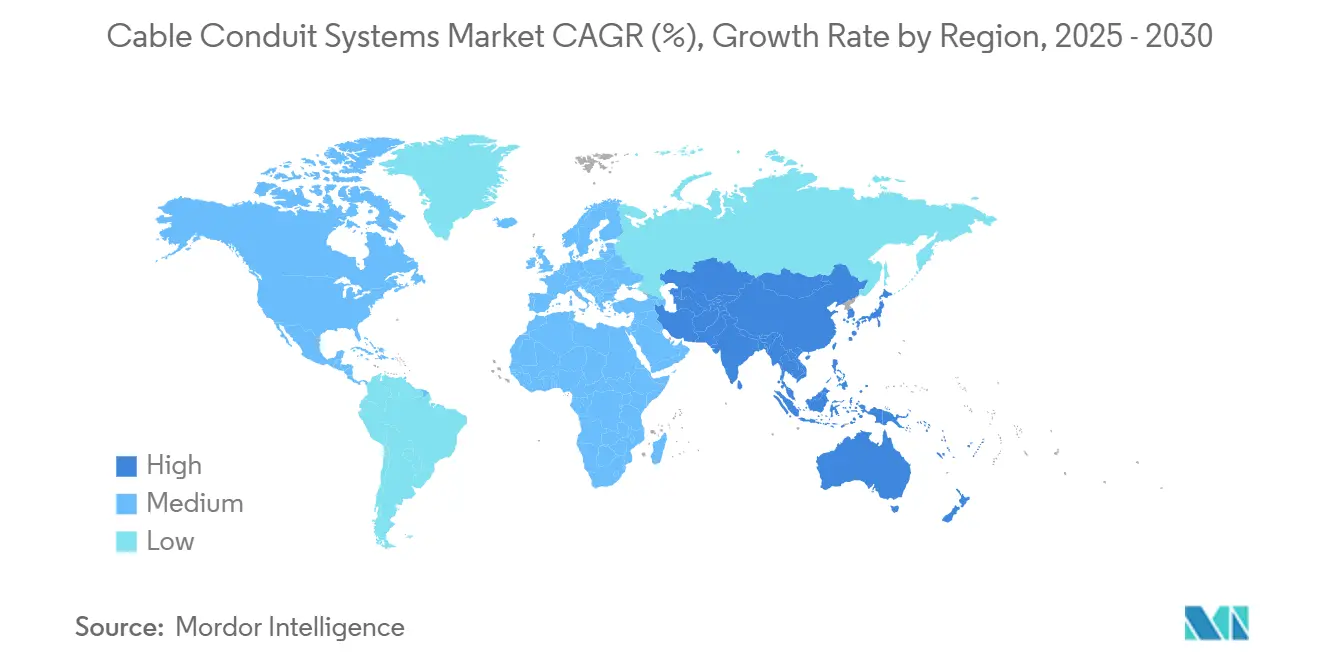

- По регионам Северная Америка контролировала 31,4% доли рынка кабельных каналов в 2024 году; Азиатско-Тихоокеанский регион демонстрирует наиболее быстрый CAGR 9,9% до 2030 года.

- По среде установки внутренние линии составляли 42% размера рынка кабельных каналов в 2024 году, в то время как подземные линии покажут CAGR 10,2% до 2030 года.

Мировые тренды и аналитика рынка кабельных каналов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на высокозащищенные и безопасные системы проводки | +1.8% | Северная Америка, ЕС | Среднесрочный (2-4 года) |

| Быстрый рост проектов коммерческого строительства | +2.1% | АТЭС, Северная Америка | Краткосрочный (≤ 2 года) |

| Рост строительства центров обработки данных по всему миру | +2.3% | Глобальный | Краткосрочный (≤ 2 года) |

| Инвестиции в городскую инфраструктуру и умные города | +1.5% | АТЭС, БВА, Латинская Америка | Долгосрочный (≥ 4 года) |

| Развертывание солнечной энергетики коммунального масштаба и зарядки электромобилей | +1.4% | Северная Америка, ЕС, Китай | Среднесрочный (2-4 года) |

| Нормы кибер-физической безопасности, требующие кабельных каналов с экранированием от ЭМП | +0.9% | Северная Америка, ЕС | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Спрос на высокозащищенные и безопасные системы проводки

Цифрово интегрированные предприятия теперь полагаются на ПЛК и частотно-регулируемые приводы, которые крайне чувствительны к электромагнитным помехам. Предстоящие пересмотры Национального электротехнического кодекса 2026 года объединяют положения об ограниченной энергии в главе 7, повышая контроль над экранированием кабельных каналов для цепей, связанных с безопасностью.[2]ANSI/TIA, "TIA-942-C Telecommunications Infrastructure Standard for Data Centers," Belden, belden.com Исследования показывают, что 26% объектов испытали сбои систем безопасности, связанные с неустраненными скачками напряжения, что стимулирует спрос на стальные кабельные каналы с экранированием от ЭМП. Автомобильные линии иллюстрируют этот эффект, где проекты модернизации заменяют устаревшие пластиковые кабельные каналы гибкими металлическими вариантами, которые поддерживают время безотказной работы производства во время высокоскоростных проверок качества. Усиленные нормы кибербезопасности подкрепляют это предпочтение, связывая выбор кабельных каналов напрямую с операционной устойчивостью по всему рынку кабельных каналов.

Быстрый рост проектов коммерческого строительства

Добавления коммерческих площадей достигли шестилетнего максимума в 2024 году, при этом расходы на центры обработки данных выросли до 31,5 млрд долларов США.[3]"2025 Electrical Marketing Construction Outlook," Electrical Marketing, electricalmarketing.com. Гиперскейл-кампусы в Джорджии и Луизиане выделяют почти четверть своих электротехнических бюджетов на размещение кабелей. Одновременно расширение больниц США указывает огнестойкие антимикробные кабельные каналы для удовлетворения аудитов Joint Commission, стимулируя специализированный спрос на рынке кабельных каналов. Обновленный стандарт ANSI/TIA-942-C разделяет пути для медных, волоконных и силовых кабелей, что увеличивает общую длину кабельных каналов для каждого нового дата-центра. Подрядчики поэтому предпочитают гибкие неметаллические линии, которые быстро изгибаются и проходят проверку с меньшим количеством фитингов, экономя дни от сжатых графиков строительства.

Рост строительства центров обработки данных по всему миру

Прогнозы электрической нагрузки показывают рост центров обработки данных с 2% до 4% спроса на электроэнергию в США к 2030 году. ИИ-кластеры работают горячее и потребляют больший ток, требуя кабельных каналов большего размера и передовых внутренних каналов для размещения плотных волоконных пучков. Тканевые внутренние каналы могут сократить требуемое количество кабельных каналов на 30%, одновременно удваивая резервную мощность, как доказано при строительстве аэропорта Атланты, где 30 000 футов ткани заменили 10 000 футов жесткого ПВХ. Медь выше 5 долларов США за фунт повышает стоимость кабеля, но владельцы все равно фиксируют заказы на покупку заранее, поддерживая рекордный объем торгов на рынке кабельных каналов.

Инвестиции в городскую инфраструктуру и умные города

Миссия Китая на сумму 551 млрд долларов США по "скрытой инфраструктуре" финансирует обширные подземные туннели для энергетических, водных и телекоммуникационных услуг. Проект Power Mega Transmission Cable в Сингапуре протяженностью 40 км сократил осадку грунта на 90% с помощью глубоких туннелей, облицованных HDPE. Общие коммунальные коридоры в Путраджае, Малайзия, показывают, что муниципалитеты разделяют расходы, стандартизируя спецификации кабельных каналов - модель, которая теперь распространяется на города Персидского залива. Неметаллические кабельные каналы доминируют в таких долгосрочных активах, поскольку они устойчивы к коррозии, ускоряя рост Азиатско-Тихоокеанского региона на рынке кабельных каналов.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сталь, алюминий и смолу ПВХ | −1.2% | Глобальный, фокус на Северной Америке | Краткосрочный (≤ 2 года) |

| Риск замещения системами кабельных лотков и модульных кабельных каналов | −0.8% | Северная Америка, ЕС | Среднесрочный (2-4 года) |

| Цели по содержанию углерода, препятствующие использованию тяжелых стальных кабельных каналов | −0.6% | Северная Америка, ЕС, АТЭС | Долгосрочный (≥ 4 года) |

| Дефицит поставок PA-12 после геополитических нарушений | −0.4% | Глобальная автомобильная и промышленная отрасли | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сталь, алюминий и смолу ПВХ

Новые 25% импортные тарифы увеличили котировки стальных и алюминиевых кабельных каналов на 14-22%, сжимая маржи подрядчиков. Электротехническая выручка Atkore в Q1 2025 упала на 21,6%, поскольку средняя продажная цена снизилась, а объемы ослабли, с убытком от обесценения HDPE в 162 млн долларов США, связанным с задержками финансирования широкополосной связи. Расходы на смолу выросли после перебоев на побережье Мексиканского залива, подняв цены на ПВХ кабельные каналы на 9%. Подрядчики вставляют эскалационные клаузулы и переходят к неметаллическим линиям там, где позволяет код, но колебания цепочки поставок сохраняются, сдерживая краткосрочные перспективы рынка кабельных каналов.

Риск замещения системами кабельных лотков и модульных кабельных каналов

Системы кабельных лотков экономят трудозатраты на 45% по сравнению с кабельными каналами в определенных интерьерах. Модернизация завода на Среднем Западе заменила 60% трасс EMT лестничными лотками, сократив сроки на пять недель и стоимость материалов на 35%. Доступность лотков привлекательна там, где обычны будущие перемещения-дополнения-изменения. Однако взрывоопасные зоны, наружные фидеры и линии, чувствительные к ЭМП, по-прежнему требуют кабельных каналов, сохраняя спрос, основанный на спецификациях, на рынке кабельных каналов, несмотря на препятствие замещения.

Сегментный анализ

По типу продукта: гибкие системы получают преимущество в установке

Жесткие металлические кабельные каналы по-прежнему владеют 59% выручки 2024 года, отражая нормативные требования в опасных и структурных цепях. Гибкие варианты, развивающиеся с CAGR 9,8%, помогают электрикам перемещаться в переполненных потолках и сборных модулях с меньшим количеством отводов и муфт. Герметичные гибкие металлические кабельные каналы соответствуют защите от проникновения UL 360, конкурируя с жесткими в сложных зонах. Полевые испытания показывают, что одна линия торгового размера 1 с десятью 90-градусными отводами занимает 58 минут в жесткой конструкции, но только 23 минуты при использовании LFMC - экономия труда на 60%. Гибридные продуктовые линии, объединяющие переходные фитинги, ускоряют проверки и поддерживают кросс-торговое предварительное изготовление. Размер рынка кабельных каналов для гибких продуктов находится на пути к достижению 4,2 млрд долларов США к 2030 году, что равняется примерно одной трети от общих продаж.

Расширение нефтеперерабатывающего завода в Техасе иллюстрирует двойное снабжение: 15 000 футов жестких кабельных каналов из нержавеющей стали защищали классифицированные области, в то время как 8 000 футов LFMC обрабатывали модули насосов, подверженных вибрации, подчеркивая специфичный для применения выбор, а не общее сокращение затрат по всему рынку кабельных каналов.

По материалу: доминирование неметаллических отражает преимущества по стоимости и производительности

Неметаллические кабельные каналы, возглавляемые ПВХ и HDPE, контролировали 48,5% выручки в 2024 году и будут превосходить общий рост рынка кабельных каналов с CAGR 9,6%. Огнестойкие и слабо дымящие свойства ПВХ делают его стандартом в коммерческих интерьерах, в то время как прочность на растяжение HDPE доминирует в банках каналов с длинными протяжками. Специализированный PA-12/Нейлон сохраняет ниши в линиях батарей электромобилей, несмотря на узкие места в поставках. Экологические декларации продукции Atkore позволяют архитекторам количественно оценить экономию содержащегося углерода при спецификации смесей ПВХ с переработанным содержанием.[4]Atkore Investor Relations, "Q1 2025 Earnings Release," atkore.com

Металлические альтернативы остаются необходимыми для экранирования ЭМП и заземления. Нержавеющие типы стоят в два раза больше ПВХ, но сокращают техническое обслуживание при мойке на пищевых предприятиях, окупая премию в течение пяти лет. Размер рынка кабельных каналов для неметаллических вариантов, по прогнозам, превысит 6 млрд долларов США к 2030 году, закрепив их ведущую роль в программах зеленого поля и модернизации.

По отрасли конечного пользователя: центры обработки данных стимулируют премиальный спрос

Производство по-прежнему вносит 27% выручки, охватывая автомобильные, химические и целлюлозные секторы, которые полагаются на укрепленную проводку для непрерывной работы. Операторы гиперскейл и колокейшн, однако, поддерживают CAGR 12,4%, самый быстрый в отрасли кабельных каналов. Кампус в Атланте выделил 52 млн долларов США на размещение кабелей, что на 18% больше предыдущей фазы из-за стоек ИИ, потребляющих 400 Вт/фт². NEC Статья 645 ограничивает горючий материал в дата-центрах, стимулируя спецификации кабельных каналов с низким дымообразованием и без галогенов. Здравоохранение и образование требуют антимикробные, огнестойкие варианты, но объем отстает от центров обработки данных с большим отрывом. Конвергенция OT-IT в умных фабриках объединяет требования, позволяя поставщикам объединять кабельные каналы уровня дата-центра в промышленные торги - тенденция, расширяющая долю кошелька на рынке кабельных каналов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По среде установки: подземные применения ускоряются

Внутренние линии сохранили 42% доли в 2024 году, однако подземные фидеры будут расти с CAGR 10,2%, поскольку коммунальные службы прокладывают линии для климатической устойчивости. Банк каналов ComEd в Чикаго разместил девять 6-дюймовых ПВХ труб в бетоне на расстоянии 6 миль. Сплавленные соединения и гибкость HDPE сокращают количество стыков при глубоких протяжках. Наружные цепи зарядных устройств электромобилей требуют УФ-стабилизированного ПВХ, в то время как экспорт морской ветроэнергетики требует двойной оболочки из нержавеющей стали, рассчитанной на 300 бар. Размер рынка кабельных каналов для подземного использования, по прогнозам, достигнет 2,9 млрд долларов США к 2030 году.

Уставы умных городов теперь ценят эстетику наряду с устойчивостью, побуждая муниципалитеты направлять даже низковольтные волокна в совместные служебные туннели. Модульные многоячеистые кабельные каналы позволяют операторам добавлять мощность без свежих раскопок - точка продажи, стимулирующая рынок кабельных каналов.

Географический анализ

Северная Америка лидирует с 31,4% выручки в 2024 году, движимая неустанным расширением центров обработки данных и укреплением сети на 8 млрд долларов США после зимнего шторма Ури. Инфляция металла, вызванная тарифами, направляет некоторые проекты к ПВХ и HDPE, однако критически важные для ЭМП оборонные базы по-прежнему используют единственный источник стали, поддерживая премиальный сегмент на рынке кабельных каналов. Отечественные заводы наращивают производство оцинкованной продукции, чтобы сжать сроки поставки с 12 до 7 недель.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 9,9% благодаря обширным подземным туннелям "скрытой инфраструктуры" Китая и модернизации передачи Индии на 960 млрд рупий, нацеленной на мощность возобновляемых источников 73 245 МВт к 2030 году. Китай и Индия поглощают 74% мировой меди, отражая их аппетит к инфраструктуре. Местные конвертеры добавляют линии экструзии ПВХ для удовлетворения спроса, в то время как импорт PA-12 остается уязвимым для торговых нарушений.

Европа поддерживает устойчивый рост на скидках за модернизацию и морских ветроэнергетических сетях, но сталкивается с препятствиями энергетических затрат. Ограничения содержащегося углерода стимулируют перерабатываемые алюминиевые кабельные каналы и сертифицированный EPD ПВХ. Ближний Восток и Африка растут на аэропортных хабах, коридорах зарядки электромобилей и коммунальных коридорах Персидского залива, требующих самогасящихся пластиковых кабельных каналов. Латинская Америка смешанная; морские пре-солевые месторождения Бразилии требуют нержавеющих подводных кабельных каналов, создавая меньшие, но прибыльные пулы на рынке кабельных каналов.

Конкурентная среда

Примерно 62% мировых продаж приходится на пятерку ведущих поставщиков, сигнализируя о умеренной концентрации. Интегрированные игроки контролируют заводы стальных полос, компаундирование смол и литейные производства аксессуаров, поддерживая маржу против волатильности сырьевых материалов. Добавления мощности - такие как модернизация гибких кабельных каналов ABB в Алабаме - направлены на сокращение сроков поставки и закрепление лояльности дистрибьюторов. Приобретение Australian Plastic Profiles компанией Legrand в 2024 году добавляет 107 млн долларов США к обороту в Азиатско-Тихоокеанском регионе.

Экологические раскрытия теперь дифференцируют поставщиков; кабельные каналы с маркировкой EPD дают архитекторам количественную экономию CO₂, влияя на списки спецификаций. Патентные заявки тяготеют к HDPE-вкладышам с низким трением и галогенфри ПВХ-соединениям. Консолидация дистрибьюторов сжимает место на полках для нишевых брендов, вознаграждая фирмы, способные отправлять полные комплекты BOM. Возможности белых пятен на зарядных площадках электромобилей, микросетях и экспорте морской ветроэнергетики благоприятствуют поставщикам, сочетающим поддержку проектирования с предварительно изготовленными банками каналов, укрепляя их позицию на рынке кабельных каналов.

Лидеры отрасли кабельных каналов

-

Hubbell Incorporated

-

Schneider Electric SE

-

ABB Group

-

Legrand

-

Aliaxis Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Март 2025: TS Conductor подтвердила завод в Южной Каролине стоимостью 134 млн долларов США для углеродно-сердечниковых проводников, открытие в Q4 2025.

- Февраль 2025: Stanley Black & Decker представила подвесы DEWALT TOUGHWIRE™, поставки весной 2025.

- Январь 2025: ComEd подала заявку на Kishwaukee Area Reliability Extension с линией 345 кВ, запланированной на 2026-2027.

- Ноябрь 2024: Legrand закрыла приобретение APP, добавив 100 млн евро продаж кабельного менеджмента.

- Октябрь 2024: NFPA опубликовала первый черновик NFPA 70 2026, реорганизующий правила ограниченной энергии.

Сфера применения глобального отчета о рынке кабельных каналов

Электрический кабельный канал полезен для прокладки проводов путем их безопасной группировки. Основное использование кабельного канала - для безопасности. Кабельный канал изолирует провода, чтобы избежать воздействия, и тем самым снижает риск коротких замыканий и поражения электрическим током или пожаров. Сегмент конечных пользователей состоит из производства, коммерческого строительства, ИТ и телекоммуникаций, здравоохранения и энергетики. Однако ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом для систем кабельных каналов в прогнозируемый период.

| Жесткий кабельный канал | Металлический |

| Неметаллический | |

| Гибкий кабельный канал | Металлический |

| Неметаллический | |

| Специализированный кабельный канал | Герметичный |

| Огнестойкий | |

| Погружной |

| Металлический | Сталь |

| Нержавеющая сталь | |

| Алюминий | |

| Неметаллический | ПВХ |

| HDPE | |

| PA-12 / Нейлон |

| Строительство | Коммерческие здания |

| Жилые здания | |

| Промышленные здания | |

| ИТ и телекоммуникации | |

| Центры обработки данных | |

| Энергетика и коммунальные услуги | Производство электроэнергии |

| Возобновляемая энергия (солнечная / ветровая) | |

| Нефть и газ | |

| Производство | |

| Медицинские учреждения | |

| Другие |

| Внутренний |

| Наружный |

| Подземный |

| Погруженный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная АТЭС | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Египет | |

| Остальная Африка |

| По типу продукта | Жесткий кабельный канал | Металлический |

| Неметаллический | ||

| Гибкий кабельный канал | Металлический | |

| Неметаллический | ||

| Специализированный кабельный канал | Герметичный | |

| Огнестойкий | ||

| Погружной | ||

| По материалу | Металлический | Сталь |

| Нержавеющая сталь | ||

| Алюминий | ||

| Неметаллический | ПВХ | |

| HDPE | ||

| PA-12 / Нейлон | ||

| По отрасли конечного пользователя | Строительство | Коммерческие здания |

| Жилые здания | ||

| Промышленные здания | ||

| ИТ и телекоммуникации | ||

| Центры обработки данных | ||

| Энергетика и коммунальные услуги | Производство электроэнергии | |

| Возобновляемая энергия (солнечная / ветровая) | ||

| Нефть и газ | ||

| Производство | ||

| Медицинские учреждения | ||

| Другие | ||

| По среде установки | Внутренний | |

| Наружный | ||

| Подземный | ||

| Погруженный | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная АТЭС | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста для рынка кабельных каналов?

Прогнозируется, что рынок кабельных каналов будет расширяться с CAGR 9,70% с 2025 по 2030 год.

Какой сегмент растет быстрее всего на рынке кабельных каналов?

Системы гибких кабельных каналов демонстрируют самый быстрый CAGR 9,8% из-за более легкой прокладки и меньших трудозатрат.

Насколько велик размер рынка кабельных каналов для неметаллических кабельных каналов?

Неметаллические варианты обеспечивают 48,5% выручки 2024 года и, по прогнозам, превысят 6 млрд долларов США к 2030 году.

Почему центры обработки данных важны для поставщиков кабельных каналов?

Центры обработки данных лидируют в спросе с CAGR 12,4%, поскольку рабочие нагрузки ИИ требуют огнестойких кабельных каналов с экранированием от ЭМП.

Какой региональный рынок показывает наивысший рост?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 9,9%, стимулируемый расходами Китая на подземную "скрытую инфраструктуру" и строительством возобновляемой сети Индии.

Как материальные тарифы влияют на рынок кабельных каналов?

Недавние 25% импортные пошлины на сталь и алюминий подняли котировки кабельных каналов до 22%, направляя некоторых покупателей к альтернативам ПВХ и HDPE.

Последнее обновление страницы: