Размер и доля рынка C-дуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.51 Миллиардов долларов США |

| Размер Рынка (2030) | 3.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка C-дуг от Mordor Intelligence

Размер рынка C-дуг составил 2,51 млрд долларов США в 2025 году и должен достичь 3,22 млрд долларов США к 2030 году, развиваясь с CAGR 5,11%. Спрос ускоряется по мере того, как больницы и амбулаторные центры увеличивают количество минимально инвазивных процедур, стимулируя циклы замены систем с плоскопанельными детекторами, которые снижают дозу облучения при улучшении качества изображения. Быстрая интеграция ИИ поддерживает навигацию в реальном времени, что сокращает время операций и расширяет диапазон сложных вмешательств, возможных в амбулаторных кабинетах. Поставщики также выигрывают от государственных стимулов, которые способствуют site-neutral платежам, в то время как самоуправляемые мобильные устройства снижают трудовые ограничения и открывают новые возможности повышения эффективности рабочих процессов. Риски цепочки поставок остаются препятствием в плане расходов, однако бизнес-модели, ориентированные на сервис, помогают поставщикам финансировать модернизацию без больших первоначальных капитальных затрат.

Ключевые выводы отчета

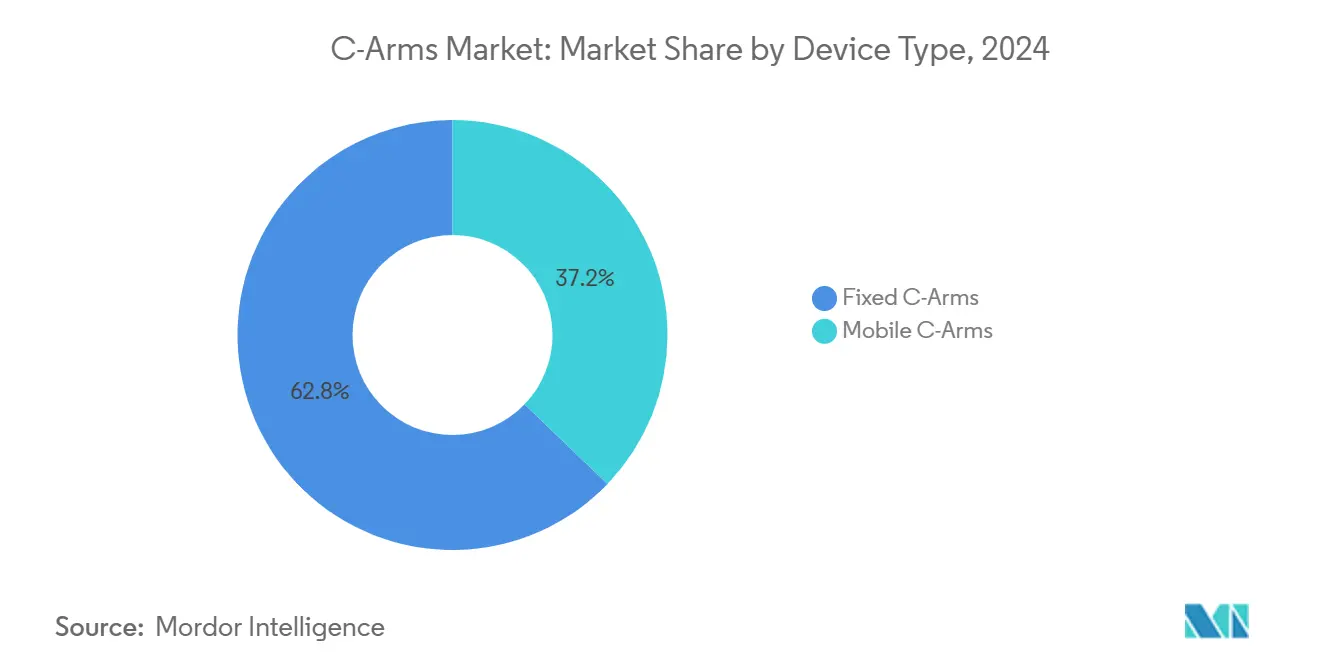

- По типу, Стационарные C-дуги захватили 62,81% доли рынка C-дуг в 2024 году; прогнозируется, что Мобильные C-дуги будут расширяться с наивысшим CAGR 5,96% до 2030 года.

- По технологии детекторов, Плоскопанельные детекторы составили 58,20% доли размера рынка C-дуг в 2024 году, и прогнозируется, что сегмент будет расти самыми быстрыми темпами 5,78% CAGR до 2030 года.

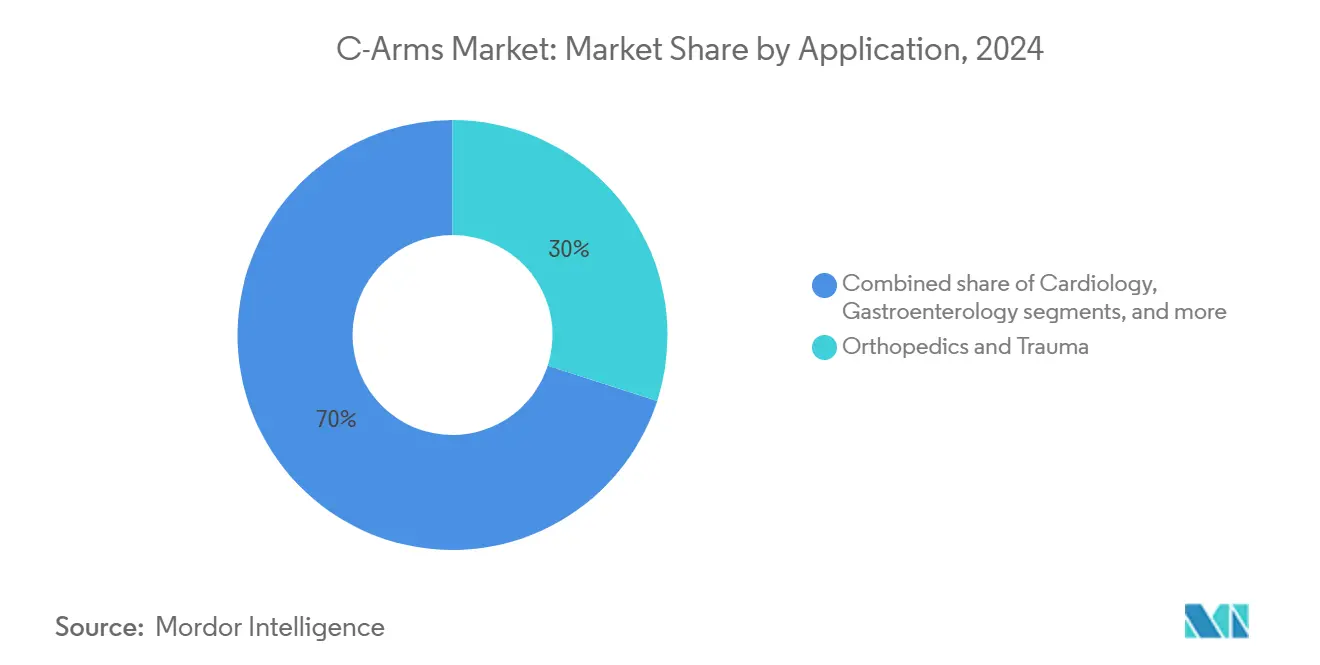

- По применению, Ортопедия и травматология лидировали с долей выручки 29,96% в 2024 году, в то время как Неврология готова к самому быстрому CAGR 6,25% до 2030 года.

- По конечным пользователям, больницы удерживали 69,40% выручки в 2024 году; амбулаторные хирургические центры показали самый сильный CAGR 6,04% до 2030 года.

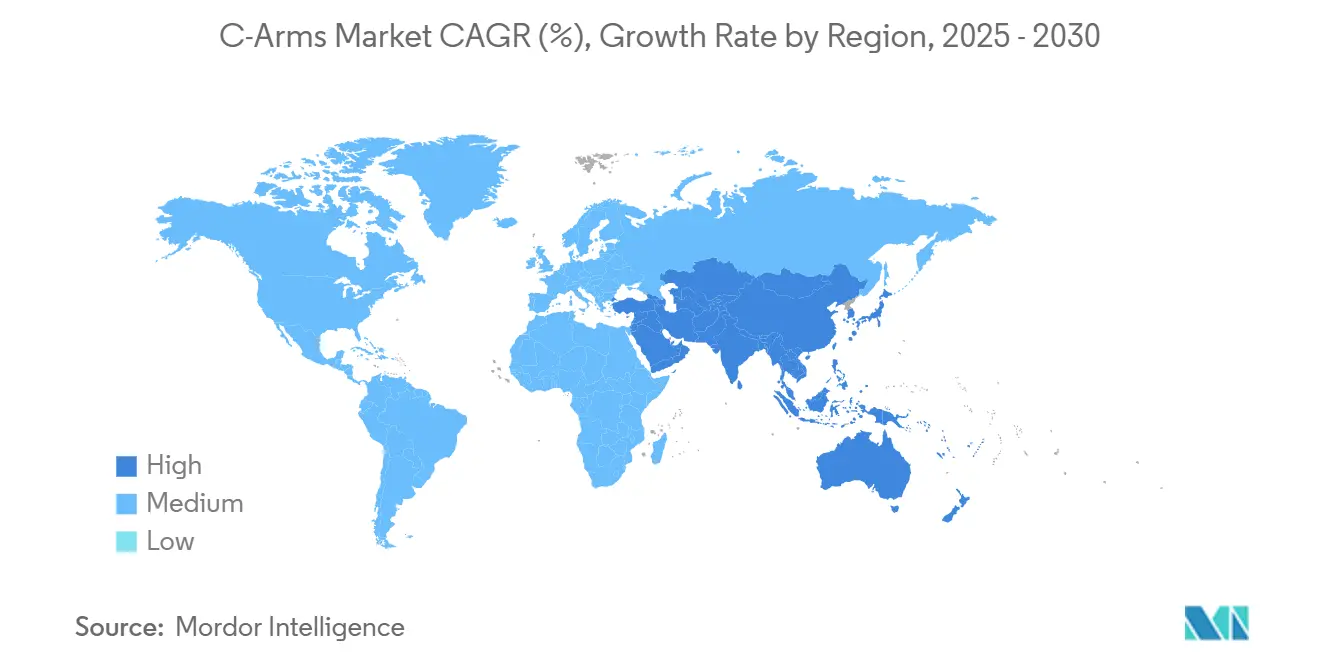

- По географии, Северная Америка командовала 35,46% выручки в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует CAGR 6,13% до 2030 года.

Глобальные тенденции и аналитика рынка C-дуг

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Процедурный сдвиг в сторону минимально инвазивной и управляемой изображением хирургии | +1.8% | Глобальный, во главе с развитыми рынками | Средний срок (2-4 года) |

| Растущее пожилое население и бремя хронических заболеваний | +1.2% | Глобальный, сконцентрированный в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Сильный спрос на мобильные системы в амбулаторных условиях и в ASC | +1.1% | Северная Америка и Европа, появляющийся в APAC | Средний срок (2-4 года) |

| Переход от усилителей изображения к плоскопанельным детекторам | +0.9% | Развитые экономики, расширяющиеся на развивающиеся рынки | Короткий срок (≤ 2 лет) |

| ИИ-поддерживаемая оптимизация дозы и навигация | +0.7% | Глобальный, сконцентрированный в развитых рынках | Средний срок (2-4 года) |

| Прекращение OEM производства усилителей изображения заставляет переходить на плоскопанельные обновления | +0.5% | Глобальный, острый в учреждениях с устаревшими системами | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Процедурный сдвиг в сторону минимально инвазивной и управляемой изображением хирургии

Минимально инвазивные вмешательства теперь составляют большую долю спинальных, сосудистых и легочных процедур, что ставит мобильные C-дуги в центр интраоперационных рабочих процессов визуализации. Трёхмерная конусно-лучевая КТ в реальном времени и навигация с использованием ИИ сокращают время флюороскопии и снижают радиационное облучение как для персонала, так и для пациентов. Больницы сообщают о меньшем количестве послеоперационных осложнений[1]Endovascular Today, "Radial Neurointerventions Advance," evtoday.com и более коротких окнах восстановления, тенденциях, которые улучшают экономическую эффективность и побуждают агентства по возмещению расходов вознаграждать подходы с использованием управления изображением. Результатом является устойчивый спрос на премиальные платформы, способные к многоплоскостной реконструкции и автоматическому позиционированию. В продвинутых центрах самоуправляемые C-дуги сокращают интервалы настройки, обеспечивая более высокое ежедневное количество процедур. Эти преимущества рабочего процесса укрепляют непрерывный цикл модернизации, особенно поскольку новые программные релизы остаются обратно совместимыми с существующим оборудованием.

Растущее пожилое население и бремя хронических заболеваний

Старение населения напрямую переводится в более высокие объёмы восстановления ортопедических переломов, тромбэктомии при инсульте и сердечной электрофизиологии, все из которых зависят от высокоразрешающей флюороскопии. Расходы Medicare на амбулаторные хирургические центры снова увеличились в 2025 году, поскольку количество процедур продолжало свой двузначный рост[2]ASC Focus, "Outlook 2025: ASC Volume Growth," ascfocus.org. Поставщики поэтому выбирают системы с дашбордами отслеживания доз, которые защищают пожилых пациентов с низкой плотностью костей и сопутствующими заболеваниями. Институциональные планировщики планируют более раннюю замену оборудования для гарантии времени работы, в то время как сервисные контракты теперь объединяют рекалибровку детекторов и программное обеспечение для оптимизации дозы ИИ. Эти действия усиливают возможности повторных доходов для производителей и создают добродетельную петлю обратной связи, которая поддерживает рынок C-дуг.

Сильный спрос на мобильные системы в амбулаторных условиях и в ASC

Амбулаторные хирургические центры выполняют процедуры менее чем за половину стоимости амбулаторных отделений больниц и стимулируют закупки в сторону маневренных C-дуг, которые могут обслуживать несколько комнат каждый день. Недавние обновления платежей от Центров Medicare и Medicaid Services улучшили возмещения site-neutral, дополнительно склоняя экономический случай в пользу развертывания ASC. Чтобы использовать этот сдвиг, производители предлагают компактные габариты, варианты батарейного питания и интуитивные пользовательские интерфейсы, которые снижают потребность в выделенном технологе. Ускоренные кривые обучения также поддерживают протоколы выписки в тот же день, которые популярны среди пациентов. Вместе эти факторы толкают рынок C-дуг в новые амбулаторные ниши, такие как офисные лаборатории и кабинеты управления болью.

Переход от усилителей изображения к плоскопанельным детекторам

Производители оригинального оборудования поэтапно отказались от усилителей изображения в большинстве премиальных моделей, заставляя больницы принимать плоскопанельные системы, которые сокращают излучение и обеспечивают цифровую субтракционную ангиографию без видимой задержки изображения. Комплементарные металлооксидно-полупроводниковые (CMOS) сенсоры доминируют в верхнем ярусе благодаря быстрой скорости считывания и низкому шуму, в то время как панели на основе оксида индия-галлия-цинка (IGZO) снижают стоимость для ориентированных на ценность покупателей. Учреждения, все еще работающие с аналоговыми детекторами, планируют модернизацию в течение двух бюджетных циклов для соблюдения статутов мониторинга дозы. Этот переход поддерживает стабильный конвейер замен, который приносит пользу поставщикам, предлагающим гибкое финансирование. Непрерывные обновления программного обеспечения дополнительно продлевают жизнь продукта, улучшая экономику общей стоимости владения.

Анализ воздействия ограничений

| Ограничение | % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на приобретение и жизненный цикл | -0.8% | Глобальный, особенно затрагивающий меньшие учреждения | Долгий срок (≥ 4 лет) |

| Расширяющаяся экосистема восстановленного оборудования | -0.6% | Развивающиеся рынки, чувствительные к стоимости сегменты | Средний срок (2-4 года) |

| Нехватка обученных интраоперационных технологов визуализации | -0.4% | Глобальный, острый в развитых рынках | Долгий срок (≥ 4 лет) |

| Риск цепочки поставок полупроводников для подложек детекторов | -0.3% | Глобальный, сконцентрированный в зависимых от Азии цепочках поставок | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и жизненный цикл

Полноразмерные мобильные устройства стоят от 100 000 до 150 000 долларов США, в то время как сервисные контракты часто добавляют 15% от первоначальной цены ежегодно. Лицензии на программное обеспечение для 3D реконструкции или аналитики доз налагают дополнительные повторяющиеся сборы. Такие расходы могут отпугнуть муниципальные больницы, которые работают с ограниченными капитальными бюджетами, заставляя их продлевать циклы замены сверх рекомендаций производителя. Поставщики также объединяют закупки оборудования в рамках групповых закупочных контрактов для получения объёмных скидок, однако первоначальные денежные затраты остаются значительными. Отложенные покупки давят на прием заказов во время макроэкономических спадов, что смягчает видимость доходов для поставщиков.

Расширяющаяся экосистема восстановленного оборудования

Зрелая сеть восстановления предлагает C-дуги по ценам на 10-30% ниже, делая вторичные продажи привлекательными для стартапов центров визуализации и больниц в регионах с низким доходом. Восстановители часто включают обновления детекторов и ограниченные гарантии, которые снижают воспринимаемый риск. Хотя эти устройства расширяют доступ к технологиям, они могут задерживать принятие новейших функций навигации ИИ, замедляя рост верхней линии для оригинальных производителей. Поставщики поэтому продают подписочное программное обеспечение, которое может работать на оборудовании предыдущего поколения, стремясь захватить доходы даже когда продажи оборудования смещаются во вторичный канал. Регулирующие агентства также публикуют более строгие руководства по восстановлению, однако расходы на соответствие остаются ниже, чем расходы на новое строительство, что сохраняет ценовой разрыв.

Сегментный анализ

По типу устройства: Мобильные системы обеспечивают процедурную гибкость

Стационарные C-дуги сохранили 62,81% выручки в 2024 году, поскольку лаборатории сердечной катетеризации и гибридные операционные полагаются на потолочные гентри для работы высокой остроты. Сегмент все еще показывает стабильную замену, поскольку больницы обменивают аналоговые детекторы на цифровые панели и добавляют роботические столы, которые синхронизируются с движением рентгеновских лучей. Мобильные системы, однако, фиксируют более сильный CAGR 5,96% до 2030 года по мере ускорения амбулаторной миграции. Самодвижущиеся платформы теперь автономно навигируют по коридорам и стыкуются в предустановленных изоцентрах, что сокращает время оборота между случаями. Компактные модели[3]Siemens Healthineers, "Ciartic Move: The Self-driving Mobile C-arm," siemens-healthineers.com обслуживают экстремальную ортопедию и педиатрическую травму, в то время как полноразмерные мобильные устройства обрабатывают сосудистые и спинальные случаи, которые требуют большего поля зрения. Программы лизинга снижают барьер для амбулаторных центров, которые приоритизируют быструю окупаемость. Следовательно, рынок C-дуг получает широту по мере размножения мобильных флотов в метрополитенских и сельских регионах.

Мобильные системы также поддерживают процедурное расширение тромбэктомии при инсульте в муниципальные больницы без стационарных ангиографических кабинетов. Производители интегрируют предотвращение столкновений ИИ и голосовые команды для снижения нагрузки на оператора. Качество изображения приближается к потолочным системам, закрывая разрыв, который когда-то ограничивал мобильные устройства базовыми флюоро задачами. С ценами на устройства, стремящимися ниже, и продлением жизни детекторов, размер рынка C-дуг для мобильных платформ прогнозируется расти с CAGR 5,96% до 2030 года. Поставщики, которые объединяют обучение и удаленную диагностику, готовы захватить аннуитетные доходы, усиливая стратегическую важность этого сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии детекторов: Плоские панели изменяют премиальный спрос

Плоскопанельные детекторы составили 58,20% выручки в 2024 году и остаются на пути CAGR 5,78% до 2030 года по мере ускорения больницами выходов аналоговых систем на пенсию. CMOS сенсоры доминируют в верхнем ярусе, предлагая пространственное разрешение, подходящее для нейроваскулярной работы и сердечной электрофизиологии. IGZO панели закрывают разрыв в производительности по более низкой цене, делая их популярными на растущих рынках Юго-Восточной Азии и Латинской Америки. Аморфно-кремниевые массивы остаются в ценовых слоях, где задержка изображения приемлема, хотя их доля эродирует по мере снижения затрат в других местах. Надежность детекторов теперь достигает 10-летнего срока службы, успокаивая администраторов, опасающихся раннего выпадения пикселей.

Сдвиг улучшает клиническую пропускную способность, поскольку плоские панели обеспечивают быстрое вращение между флюороскопией и высокочастотным приобретением без ручных изменений режима. Интеграция 3D конусно-лучевой КТ на единой платформе устраняет переводы пациентов в стационарные кабинеты визуализации, улучшая безопасность. Поставщики также активируют глубокое обучение реконструкции, которое вдвое сокращает шум без увеличения дозы, функция, ценимая во время педиатрических процедур. В результате рынок C-дуг продолжает движение к цифровой унификации. Обновления плоских панелей также стимулируют сервисные доходы от калибровки и пакетов кибербезопасности, которые обеспечивают соответствие сети.

По применению: Неврология появляется как лидер роста

Ортопедия и травматология генерировали 29,96% выручки 2024 года благодаря высокой частоте переломов и объёмам замены суставов, которые полагаются на визуализацию в реальном времени. Процедуры, такие как интрамедуллярное гвождение и позвоночное увеличение, требуют перпендикулярных проекций, которые мобильные устройства обеспечивают быстро. Однако Неврология показывает самый сильный CAGR 6,25%, поскольку центры лечения инсульта расширяются за пределы третичных больниц в спицевые учреждения, которые нуждаются в ангиографической способности. ИИ-ассистированное дорожное картирование сокращает время удаления сгустка, метрика, тщательно отслеживаемая в национальных реестрах качества. Мобильная 3D спин также поддерживает минимально инвазивную спинальную декомпрессию, проводимую в амбулаторных театрах.

Кардиология продолжает мигрировать избранные случаи электрофизиологии к мобильной визуализации, особенно когда интегрирована с электроанатомическим картированием для аблации фибрилляции предсердий. Гастроэнтерология использует флюоро с низкой дозой во время эндоскопической ретроградной холангиопанкреатографии, в то время как управление болью растет с радиочастотной аблацией для хронической боли в спине. Онкология выигрывает от перкутанной микроволновой аблации, которая зависит от руководства конусно-лучевой КТ. Разнообразие применений укрепляет релевантность C-дуг в специальностях, усиливая стратегии поставщиков, которые предлагают модульное программное обеспечение, адаптированное к каждой клинической линии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: ASC ускоряют амбулаторную миграцию

Больницы удерживали 69,40% выручки в 2024 году благодаря большим установленным базам и широте выполняемых сложных случаев. Тем не менее, амбулаторные хирургические центры опережают другие каналы с CAGR 6,04%, поскольку site-neutral платежи сузили разрывы возмещения. ASC фокусируются на высокопроизводительной ортопедии, управлении болью и сосудистых процедурах, все из которых выигрывают от быстрой настройки и малых операционных. Мобильные C-дуги с интуитивными сенсорными интерфейсами позволяют медсестрам перекрестно тренироваться, противодействуя нехватке специализированных технологов.

Специализированные клиники также инвестируют, поскольку хирурги переводят частичную артропластику колена и освобождение карпального туннеля в офисные условия. Модели финансирования, которые заворачивают оборудование, обслуживание и программное обеспечение в месячную плату, соответствуют профилю денежного потока малых практик. В результате рынок C-дуг видит более глубокое проникновение во вторичные города, где доступ к больницам ограничен. Поставщики культивируют лояльность, предлагая облачную аналитику, которая сравнивает радиационную дозу и использование комнат, данные, которые помогают центрам вести переговоры о контрактах с плательщиками.

Географический анализ

Северная Америка сохранила 35,46% выручки в 2024 году и прогнозируется к расширению с CAGR 4,56% до 2030 года. Больницы заменяют стареющие аналоговые устройства и добавляют мобильные флоты для размещения растущих ортопедических и спинальных нагрузок случаев. Связанные с тарифами затраты на компоненты подняли среднюю продажную цену в 2025 году, однако поставщики частично компенсировали это бремя через сервисные пакеты и графики платежей на основе производительности. Амбулаторные хирургические центры добавляют двухпанельные системы для поддержки протоколов выписки в тот же день для сложной хирургии позвоночника. Государственные стимулы для модернизации сельских больниц открывают возможности для компактных мобильных устройств, которые помещаются в малые операционные.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 6,13% до 2030 года, подпитываемым инфраструктурными инвестициями и растущим страховым покрытием. Крупные городские больницы в Китае заменяют аналоговые лаборатории цифровыми системами для соответствия новым стандартам качественной аккредитации. Отечественные производители захватывают долю в среднем ярусе, однако GE[4]GE HealthCare, "GE HealthCare Completes Acquisition of Nihon Medi-Physics," newsroom.gehealthcare.com, Siemens и Philips все еще доминируют в премиальном сегменте. Больницы государственно-частного партнерства Индии закупают мобильные C-дуги для травматологических и ортопедических центров, которые поддерживают растущий объём случаев дорожных аварий. Нации Юго-Восточной Азии используют спрос на медицинский туризм для оправдания высокоспецификационных кабинетов визуализации. Зрелая установленная база Японии фокусируется на обновлениях ИИ и аналитике радиационной дозы. Коллективно эти тенденции расширяют размер рынка C-дуг в регионе, диверсифицируя конкурентное поле.

Европа следует пути CAGR 4,82% по мере того, как публичные системы выделяют капитал на технологии снижения дозы, выровненные с последней Директивой Совета по радиационной безопасности. Гибридные операционные получают финансирование через междисциплинарные проекты, стимулируя спрос на потолочные устройства с 3D способностями. Несколько стран расширяют национальные сети лечения инсульта, что повышает установки нейроваскулярной визуализации. Европейский рынок также выигрывает от строгих директив кибербезопасности, которые благоприятствуют поставщикам, предлагающим безопасную связность. Ближний Восток и Африка фиксируют умеренный CAGR по мере того, как правительства инвестируют в специализированные центры ухода и коридоры медицинского туризма. Видение 2030 Саудовской Аравии выделяет капитал для ортопедических центров, которые требуют продвинутой визуализации. Южная Америка также видит умеренный CAGR, поддерживаемый экономической стабилизацией и ростом частных планов здоровья. Бразилия лидирует региональный объём, поскольку ортопедические хирурги принимают амбулаторные пути замены суставов, которые полагаются на мобильные устройства с навигационным программным обеспечением.

Конкурентная среда

Рынок C-дуг демонстрирует умеренную концентрацию. GE HealthCare, Siemens Healthineers и Philips вместе составляют большинство отгрузок премиального сегмента, однако специализированные и региональные производители выкарабкивают долю в ценовых ярусах. GE HealthCare фокусируется на рабочем процессе с поддержкой ИИ, приобретая MIM Software для аналитики изображений и группу ИИ Intelligent Ultrasound для автоматизированных инструментов измерения. Компания также объявила семилетний Care Alliance с Sutter Health, который покрывает более 300 учреждений, подчеркивая движение от транзакционных продаж к интегрированным сервисным партнерствам.

Siemens Healthineers подчеркивает автоматизацию, с самоуправляемой C-дугой Ciartic Move, демонстрирующей 50% сокращение времени визуализации во время операций на позвоночнике и тазу. Набор функций включает навигацию на основе лидара, предотвращение столкновений и автоматическое выравнивание траектории, все из которых сокращают рабочую нагрузку персонала. Сервисные контракты объединяют удаленную диагностику и предиктивное обслуживание, блокируя повторяющиеся доходы. Philips инвестирует в улучшение изображений ИИ через свою платформу Zenition, обеспечивая разрешение FDA для мобильного устройства Zenition 30, которое предлагает управление у стола и персонализацию рабочего процесса.

Региональные игроки в Азии и Латинской Америке конкурируют по цене и послепродажной поддержке. Некоторые партнерствуют с поставщиками детекторов для интеграции панелей IGZO, которые предлагают приемлемую производительность по более низкой стоимости. Участники, занимающиеся только программным обеспечением, нацеливаются на аналитику доз и постобработку, интегрируя свои приложения на vendor-neutral оборудование. Конкурентное поле битвы все больше вращается вокруг клинической производительности, пользовательского опыта и связности экосистемы, а не сырых метрик изображения. Поставщики, которые упаковывают оборудование, программное обеспечение и контракты управляемых услуг, получают стратегическое преимущество, поскольку поставщики ищут предсказуемые операционные бюджеты.

Лидеры индустрии C-дуг

-

Canon Medical Systems Corporation

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Ziehm Imaging GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: GE HealthCare завершила приобретение оставшихся 50% доли в Nihon Medi-Physics, расширяя своё присутствие на японском рынке молекулярной визуализации стоимостью 7 млрд долларов США.

- Январь 2025: GE HealthCare и Sutter Health объявили семилетний Care Alliance, покрывающий более 300 учреждений с решениями визуализации на основе ИИ.

- Октябрь 2024: Radon Medical Imaging приобрела Alpha Imaging, расширив распространение сердечно-сосудистого и интервенционного оборудования в 24 штатах США.

- Апрель 2024: Philips получила разрешение FDA 510(k) для мобильной C-дуги Zenition 30 с улучшенной гибкостью и сниженной зависимостью от вспомогательного персонала.

Глобальный охват отчета по рынку C-дуг

C-дуга - это медицинское устройство визуализации, основанное на рентгеновской технологии. Оно используется в нескольких диагностических и интервенционных процедурах. Отчет покрывает выручку, генерируемую, и тенденции принятия, связанные с различными типами стационарных и мобильных C-дуг. Рынок C-дуг сегментирован по типу (стационарные C-дуги и мобильные C-дуги), применению (кардиология, гастроэнтерология, неврология, ортопедия и травматология, онкология и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость в млн долларов США для вышеуказанных сегментов.

| Стационарные C-дуги | |

| Мобильные C-дуги | Полноразмерные |

| Мини |

| Усилитель изображения | |

| Плоскопанельный детектор | a-Si |

| IGZO | |

| CMOS |

| Ортопедия и травматология |

| Кардиология |

| Гастроэнтерология |

| Неврология |

| Онкология |

| Управление болью и сосудистая |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные и ортопедические клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Стационарные C-дуги | |

| Мобильные C-дуги | Полноразмерные | |

| Мини | ||

| По технологии детекторов | Усилитель изображения | |

| Плоскопанельный детектор | a-Si | |

| IGZO | ||

| CMOS | ||

| По применению | Ортопедия и травматология | |

| Кардиология | ||

| Гастроэнтерология | ||

| Неврология | ||

| Онкология | ||

| Управление болью и сосудистая | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные и ортопедические клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какая клиническая тенденция наиболее ответственна за растущий спрос на продвинутые системы C-дуг?

Продолжающийся сдвиг в сторону минимально инвазивных процедур с управлением изображением заставляет больницы и амбулаторные центры модернизироваться до платформ, которые доставляют 3D визуализацию в реальном времени и навигацию с помощью ИИ.

Почему амбулаторные хирургические центры приоритизируют мобильные C-дуги над стационарными установками?

Мобильные устройства можно катать между процедурными комнатами, поддерживать несколько специальностей в один день и выравнивать с политиками возмещения, которые вознаграждают менее затратный амбулаторный уход.

Как технология детекторов влияет на решения о покупке на рынке C-дуг?

Учреждения все больше предпочитают плоскопанельные детекторы, поскольку они предоставляют более четкие изображения при более низкой радиационной дозе, поддерживают конусно-лучевую КТ и легко интегрируются с программным обеспечением ИИ для оптимизации дозы.

Какую конкурентную стратегию используют ведущие поставщики для дифференциации своих предложений C-дуг?

Рыночные лидеры упаковывают оборудование с подписками на программное обеспечение, удаленной диагностикой и функциями автоматизации рабочего процесса, такими как самоуправляемое позиционирование, чтобы заблокировать долгосрочные сервисные доходы.

Как восстановленные C-дуги влияют на продажи нового оборудования?

Зрелая сеть восстановления предлагает более дешевые устройства с гарантийным покрытием, задерживая некоторые новые покупки, но одновременно расширяя доступ к технологиям в чувствительных к стоимости регионах.

Какая проблема рабочей силы влияет на дизайн C-дуг следующего поколения?

Нехватка обученных интраоперационных технологов визуализации толкает производителей строить системы с интуитивными пользовательскими интерфейсами, голосовыми командами и автоматизированным позиционированием для снижения нагрузки на оператора.

Последнее обновление страницы: