Размер и доля рынка энергетики Бразилии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 282.34 гигаватт |

| Объем Рынка (2030) | 350.54 гигаватт |

| Темп роста (2025 - 2030) | 8.05% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка энергетики Бразилии компанией Mordor Intelligence

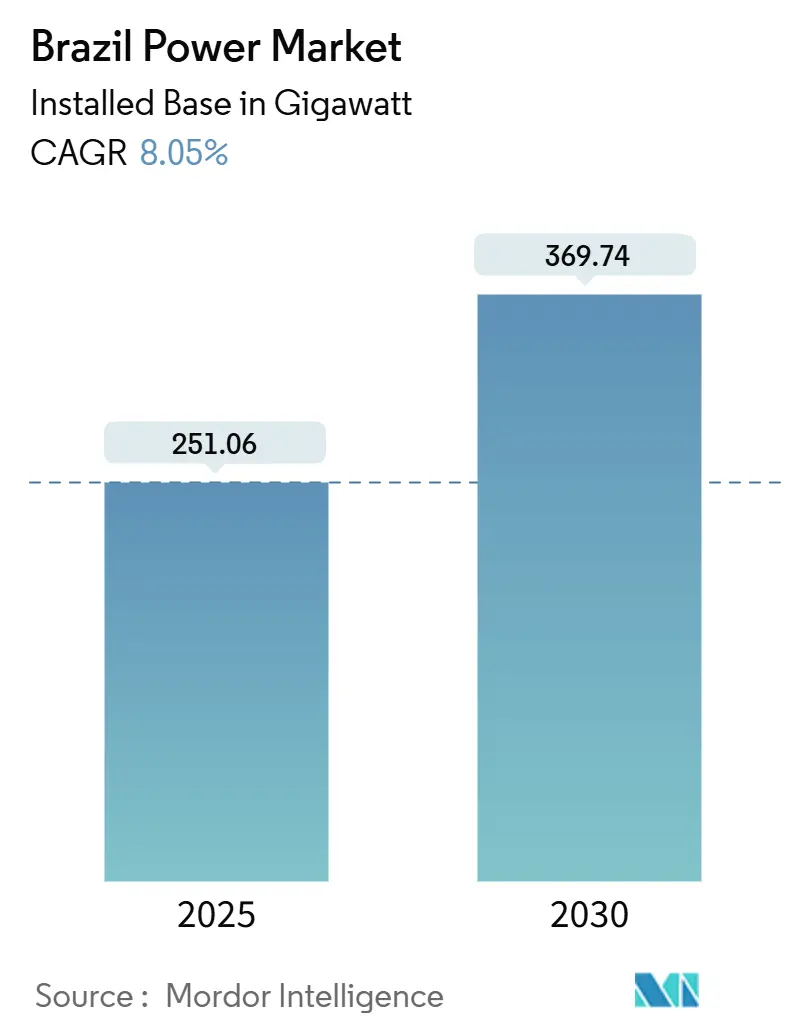

Ожидается рост размера рынка энергетики Бразилии в терминах установленной базы с 251,06 гигаватт в 2025 году до 369,74 гигаватт к 2030 году со среднегодовым темпом роста 8,05% в течение прогнозируемого периода (2025-2030).

Гидроэнергетика остается крупнейшим источником, однако ветровые и солнечные добавления ускоряются, поскольку инвесторы реагируют на поддерживающие аукционы и долгосрочные цели декарбонизации. Строительство передающих сетей, включая планируемую сверхвысоковольтную постоянного тока связь с Северо-Востока на Юго-Восток, поддерживает диверсификацию ресурсов, решая при этом географические дисбалансы нагрузки. Приватизация Eletrobras открыла доступ к глобальным рынкам капитала, поощряя частных разработчиков конкурировать как в генерационных, так и в сетевых концессиях. Распределенная генерация и корпоративные соглашения о покупке электроэнергии добавляют дополнительный импульс, особенно для солнечной энергетики, поскольку крупные промышленные потребители и дата-центры ищут круглосуточное чистое снабжение.

Ключевые выводы отчета

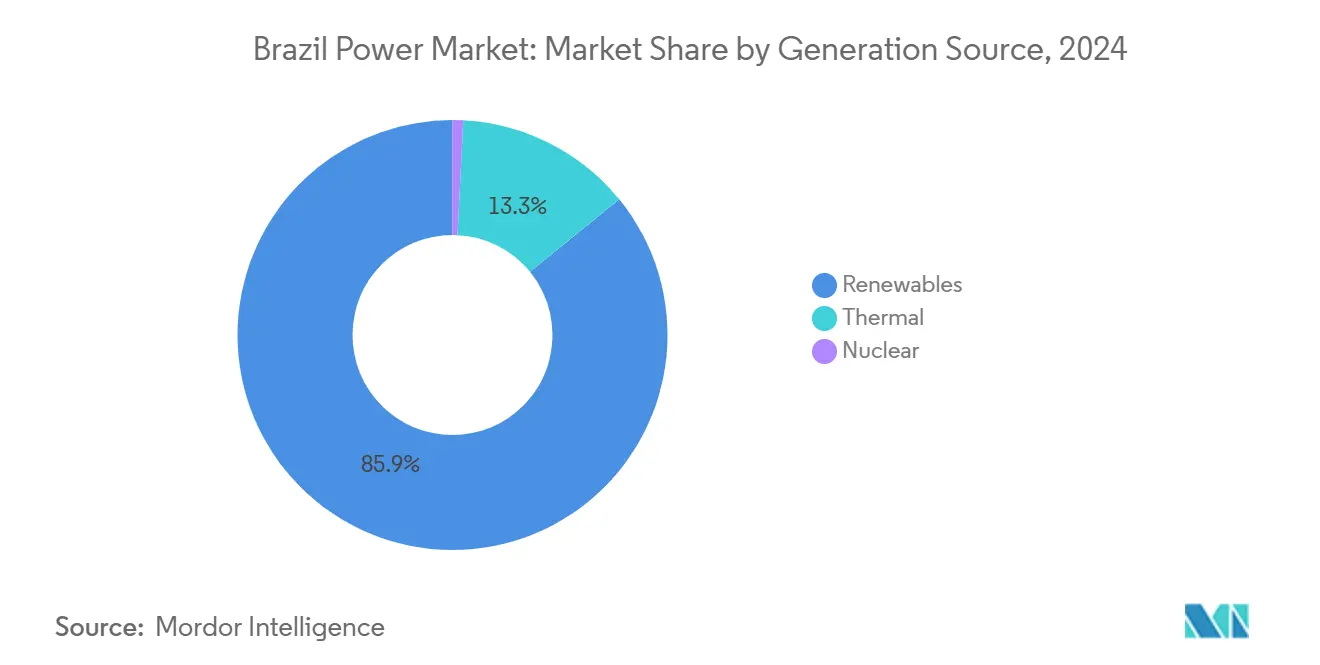

- По источникам генерации гидроэнергетика лидировала с 55% доли рынка энергетики Бразилии в 2024 году; прогнозируется расширение солнечных мощностей со среднегодовым темпом роста 18,2% до 2030 года.

- По уровню напряжения сегмент высокого напряжения 69-230 кВ занимал 45% размера рынка энергетики Бразилии в 2024 году, в то время как сегмент сверхвысокого напряжения свыше 230 кВ развивается со среднегодовым темпом роста 9,65% до 2030 года.

Тенденции и аналитика рынка энергетики Бразилии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Приватизация Eletrobras, открывающая всплеск капитальных вложений в генерацию и передачу и распределение | +1.20% | Национальный, сконцентрированный на Юго-Востоке и Северо-Востоке | Среднесрочный (2-4 года) |

| Долгосрочный план расширения 2032, приоритизирующий негидро возобновляемые источники | +0.90% | Национальный, фокус на Северо-Востоке и Юго-Востоке | Долгосрочный (≥ 4 лет) |

| Ежегодные аукционы передачи, катализирующие расширение сети | +0.70% | Север-Северо-Восток, распространение на Центрально-Западный | Среднесрочный (2-4 года) |

| Закон о нетто-учете 14.300/2022, ускоряющий распределенную солнечную энергетику | +0.50% | Национальный, концентрация на Юге и Юго-Востоке | Краткосрочный (≤ 2 лет) |

| Развитие газовой энергетики с использованием попутного газа пресолевых месторождений | +0.3% | Юго-Восток (Рио-де-Жанейро, Сан-Паулу) | Среднесрочный (2-4 года) |

| Корпоративный спрос на PPA для круглосуточной чистой энергии от дата-центров и горнодобывающих предприятий | +0.2% | Юго-Восток и Юг | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Приватизация Eletrobras, открывающая всплеск капитальных вложений в генерацию и передачу и распределение

Операционные метрики улучшились после продажи акций в 2022 году, и к середине 2024 года у коммунальной компании было 5,1 млрд долларов США наличными, что позволило агрессивно участвовать в аукционах передачи и реконструкции существующих гидроэлектростанций. Доходы достигли 8,5 млрд долларов США от генерации и 5,8 млрд долларов США от передачи в 2024 году, отражая стабильные денежные потоки и более высокие кредитные рейтинги. Международный выпуск инфраструктурных облигаций на 750 млн долларов США расширил охват инвесторов, в то время как реструктуризация совета директоров в 2025 году сигнализировала о более глубоком согласовании корпоративного управления с миноритарными акционерами.[1]

Долгосрочный план расширения 2032, приоритизирующий негидро возобновляемые источники

Национальный план включает цели, которые поднимают ветровую и солнечную энергетику до 45 ГВт каждую к 2032 году, по сравнению с совместными 23 ГВт в 2024 году. Северо-восточные провинции принимают почти три четверти ветровых проектов, поддерживаемых конкурентными коэффициентами мощности и близостью к экспортно-ориентированным водородным хабам. Установки солнечных крыш превысили 1 миллион систем в начале 2025 года, поскольку домохозяйства и МСП использовали стабильные правила нетто-учета. Инвестиционные потребности в 90 млрд долларов США до 2032 года охватывают распределенную генерацию, модернизацию гидроэнергетики и электрификацию изолированных систем.[2]Ministry of Mines and Energy-Brazil, "Long-Term Expansion Plan 2032," gov.br

Ежегодные аукционы передачи, катализирующие расширение сети по Северу-Северо-Востоку

Последовательные концессионные раунды присудили более 26 ГВт новых соединений между 2020 и 2024 годами. Аукцион в октябре 2025 года выделит 6 000 км линий для облегчения перегрузок, которые вынуждают сокращение ветровой и солнечной генерации на Северо-Востоке. Китайско-бразильская технология UHVDC, запланированная на 2029 год, переместит 11 ГВт на расстояние 2 500 км, снижая волатильность спотовых цен и сокращая 27 млн тCO₂e в год.

Закон о нетто-учете 14.300/2022, ускоряющий принятие распределенной солнечной энергетики

Несмотря на постепенные платежи за использование сети, доходность проектов остается двузначной для большинства профилей нагрузки. Среднее снижение внутренней нормы доходности на 5,77% с 2023 года не сорвало инвестиции; скорее, прогнозируется, что установки достигнут 37,2 ГВт к 2031 году. Потребители Юга и Юго-Востока доминируют в принятии, поддерживаемые устойчивыми розничными тарифами и упрощенными процедурами подключения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Гидрологический риск, вызванный засухой, влияющий на гидродоминирующий микс | -0.60% | Национальный, с серьезным воздействием на Юго-Востоке и Северо-Востоке | Среднесрочный (2-4 года) |

| Узкие места экологического лицензирования для крупномасштабных проектов | -0.40% | Регион Амазонки и экологически чувствительные области | Долгосрочный (≥ 4 лет) |

| Волатильность валютного курса, повышающая стоимость импорта турбин и высоковольтного оборудования | -0.3% | Национальный | Краткосрочный (≤ 2 лет) |

| Постоянные технические и коммерческие потери в северных распределительных сетях | -0.2% | Север и Северо-Восток | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Гидрологический риск, вызванный засухой, влияющий на гидродоминирующий микс

Бразилия генерирует 55% своей электроэнергии от гидроэнергетики, что делает ее уязвимой к климатической изменчивости и засухам. Поскольку нерегулярные осадки угрожают надежности электроснабжения, Бразилия диверсифицирует свои энергетические источники за пределы гидроэнергетики. Исследования предполагают, что при стратегическом развертывании по регионам гидроэнергетика может служить виртуальной батареей, дополняя ветровую и солнечную энергию. Эта проблема наиболее выражена в регионах Юго-Востока и Северо-Востока, где прошлые засухи приводили к нормированию энергии и дорогостоящей зависимости от тепловой генерации.

Узкие места экологического лицензирования для крупномасштабных проектов

В Бразилии крупномасштабные энергетические проекты, особенно в экологически чувствительном регионе Амазонки, сталкиваются с препятствиями из-за узких мест экологического лицензирования. Эти регулятивные вызовы продлевают сроки проектов и увеличивают затраты, подрывая доверие инвесторов и сдерживая рост рынка. Добавляя к сложности, Бразилия недавно объявила об окончании своей политики мега-плотин в Амазонии. Хотя этот шаг является победой для окружающей среды, он подчеркивает необходимость альтернативных стратегий энергетической инфраструктуры. Процесс лицензирования, включающий множество агентств и заинтересованных сторон, часто бросает вызов координации, приводя к заметным задержкам проектов.

Сегментный анализ

По источникам генерации: Усиление доминирования возобновляемых источников

Размер рынка энергетики Бразилии для генерации достиг 230 ГВт в 2024 году, при этом гидроэнергетика обеспечивала 55% выработки. Ветровые мощности превысили 27 ГВт, а промышленная солнечная энергетика пересекла отметку 10 ГВт, представляя самые быстрорастущие сегменты рынка энергетики Бразилии. Распределенные фотоэлектрические системы добавили еще 17 ГВт, подчеркивая, как малые активы теперь дополняют централизованные плотины. К 2030 году ожидается, что ветровая и солнечная энергетика вместе превысят 110 ГВт, поддерживая общий среднегодовой темп роста 8,05%.

Стабильность управления и долгосрочные контракты, основанные на аукционах, способствовали низким затратам на заимствования, которые выгодны для заявок на возобновляемые источники. Средние цены исполнения наземной ветровой энергии составили 25 долларов США/МВтч в 2024 году, в то время как промышленная солнечная энергетика очистилась ниже 23 долларов США/МВтч, обеспечивая продолжающееся ценовое лидерство. Биоэнергетика остается актуальной в штатах, производящих сахарный тростник, способствуя базовому снабжению и балансируя сезонные гидропотоки. Диверсифицированный микс позиционирует рынок энергетики Бразилии для поддержания своего глобального топ-5 рейтинга по проникновению чистой энергии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По уровню напряжения: Быстрое расширение сверхвысоких сетей

Высоковольтные линии между 69 кВ и 230 кВ командовали 45% доли рынка энергетики Бразилии для передающих активов в 2024 году. Категория свыше 230 кВ, показатель дальних межрегиональных магистралей, прогнозируется показать среднегодовой темп роста 9,7% до 2030 года, поскольку новые коридоры эвакуируют излишки возобновляемых источников с Северо-Востока. Размер рынка энергетики Бразилии сегмента сверхвысокого напряжения должен достичь почти 80 000 км к 2030 году.

Аппетит к капитальным расходам расширился за пределы традиционных государственных коммунальных компаний, при этом частные консорциумы выиграли 78% аукционных линий-км с 2021 года. Цифровые подстанции, развертывание синхрофазоров и технология гибкого переменного тока поддерживают стабильность на коридорах, которые уже перемещают более 11 ГВт с Севера на Юго-Восток. Новые маршруты часто интегрируют волоконно-оптические каналы, создавая дополнительные потоки доходов для концессионеров.

Географический анализ

Северо-Восток лидировал в добавлении возобновляемых источников, удерживая 47% новых ветровых и солнечных мощностей в 2024 году и записывая самую низкую средневзвешенную стоимость генерации по стране. Правительства штатов в Баии, Риу-Гранди-ду-Норти и Пиауи согласовывают свои фискальные стимулы с федеральными аукционами, ускоряя финансирование пайплайна. Поскольку рынок энергетики Бразилии продолжает расти, политики приоритизируют модернизацию портов для обработки гондол и лопастей для турбин, превышающих 6 МВт.

Юго-Восток по-прежнему составляет почти 55% общего спроса, закрепленный горнодобычей, металлургией и быстро расширяющимся следом гиперкрупных дата-центров. Гидроэнергетические резервуары в Минас-Жерайс и Сан-Паулу стабилизируют частоту и напряжение, в то время как газовые пиковые станции в Рио-де-Жанейро поддерживают пиковый спрос. Растущие корпоративные закупки зеленой энергии увеличивают за-счетчиковую солнечную энергетику в промышленных парках, улучшая гибкость сети и снижая потери передачи.

Плотность населения ниже на Севере и в Центрально-Западном регионе, однако эти регионы принимают крупномасштабные гидро- и биомассовые комплексы рядом с сельскохозяйственными границами. Улучшения межбассейновой передачи позволяют энергетические обмены, которые оптимизируют притоки резервуаров в сухие сезоны. Далее на юг Парана и Санта-Катарина используют распределенные малые гидроэлектростанции и растущее насыщение крышной PV. Местные распределительные коммунальные компании пилотируют демонстрации vehicle-to-grid, которые могли бы открыть доходы от вспомогательных услуг к 2030 году.

Конкурентная среда

Топ-пять генерационных групп - Eletrobras, Neoenergia, Engie Brasil, Enel Brasil и CPFL Energia - контролировали совместно 62% промышленных мощностей в 2024 году. После приватизации Eletrobras сократила свои тепловые позиции, переориентировалась на реконструированную гидроэнергетику и достигла 12,8% доходности инвестированного капитала. Neoenergia повернула к кластерам наземной ветровой энергетики и обеспечила долгосрочные PPA с плавильными заводами бокситов, заблокировав индексированные доходы.

Enel Brasil расширила свою распределенную генерационную ветвь до 1,3 ГВт крышной и наземной солнечной энергетики, объединяя услуги управления энергией для бытовых потребителей. CPFL Energia усилила свою позицию в сегменте >230 кВ, выиграв 1 060 км линий на аукционе 2024 года и приняв модульные конструкции подстанций для сокращения времени строительства на 30%. Приобретение Engie Brasil разработчика биометана Gás Verde добавляет угол циркулярной экономики, превращая отходы свалок в диспетчерскую энергию и сетевой газ.

Зарубежные стратегические инвесторы и инфраструктурные фонды нацеливаются на концессии передачи, привлеченные регулируемыми доходами в среднем 11,6%. Китайские поставщики оборудования предоставляют высоковольтное оборудование в рамках контрактов инжиниринг-закупки-строительство, в то время как японские торговые дома предлагают мезонинное финансирование для гибридных ветро-солнечно-накопительных проектов. Местные пенсионные фонды участвуют в размещениях долговых обязательств, которые имеют статус освобождения от налогов, создавая диверсифицированную экосистему финансирования.

Лидеры энергетической отрасли Бразилии

-

Centrais Elétricas Brasileiras S.A. (Eletrobrás)

-

Neoenergia SA

-

Enel Brasil SA

-

CPFL Energia SA

-

Engie Brasil Energia SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: Fitch Ratings подтвердило Eletrobras на уровне 'BB' и пересмотрело прогноз на стабильный, ссылаясь на улучшенную ликвидность и диверсифицированные денежные потоки.

- Март 2025: Министерство горнодобывающей промышленности и энергетики опубликовало кандидатов в совет директоров Eletrobras, формализуя продолжающуюся реорганизацию корпоративного управления.

- Октябрь 2024: NEEL присудил 5 850 км передающих линий по восьми лотам, привлекая 4,5 млрд долларов США в обязательных инвестициях.

- Август 2024: Eletrobras выпустила 750 млн долларов США в инфраструктурных облигациях Rule 144A/Reg S, первых в рамках новой бразильской схемы долговых обязательств.

Охват отчета по рынку энергетики Бразилии

Рынок энергетики Бразилии включает совокупную установленную мощность генерации электроэнергии от тепловых, гидроэлектрических, ядерных и возобновляемых источников энергии.

Бразильский рынок энергетики сегментирован по генерации электроэнергии (тепловая, гидроэнергетика, ядерная и негидро возобновляемые) и передаче и распределению электроэнергии (T&D). Для каждого сегмента определение размера рынка и прогнозы выполнены на основе установленной мощности в ГВт.

| Тепловая | Угольная |

| Газовая | |

| Нефтяная и дизельная | |

| Возобновляемые | Ветровая |

| Солнечная | |

| Гидро | |

| Биомасса и утилизация отходов в энергию | |

| Ядерная |

| По напряжению | Низкое и среднее напряжение |

| Высокое напряжение (69-230 кВ) | |

| Сверхвысокое и ультравысокое напряжение (свыше 230 кВ) | |

| По компонентам | Передающие башни и линии |

| Подстанции и коммутационное оборудование | |

| Силовые трансформаторы | |

| Кабели и проводники |

| Генерация электроэнергии (по источникам) | Тепловая | Угольная |

| Газовая | ||

| Нефтяная и дизельная | ||

| Возобновляемые | Ветровая | |

| Солнечная | ||

| Гидро | ||

| Биомасса и утилизация отходов в энергию | ||

| Ядерная | ||

| Передача и распределение электроэнергии | По напряжению | Низкое и среднее напряжение |

| Высокое напряжение (69-230 кВ) | ||

| Сверхвысокое и ультравысокое напряжение (свыше 230 кВ) | ||

| По компонентам | Передающие башни и линии | |

| Подстанции и коммутационное оборудование | ||

| Силовые трансформаторы | ||

| Кабели и проводники | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка энергетики Бразилии?

Установленная мощность достигла 251,06 ГВт в 2025 году и прогнозируется к росту до 369,74 ГВт к 2030 году, отражая среднегодовой темп роста 8,05%.

Какой источник энергии доминирует в генерационном миксе Бразилии?

Гидроэнергетика лидирует с 55% установленной мощности в 2024 году, обеспечивая Бразилии одну из самых чистых электроэнергетических матриц среди стран G20.

Какая генерационная технология растет быстрее всего?

Промышленная и распределенная солнечная энергетика расширяется со среднегодовым темпом роста 17-19% в период с 2025 по 2030 год, стимулируемая аукционами и поддерживающими правилами нетто-учета.

Насколько быстро расширяется передающая сеть?

Прогнозируется рост сверхвысоковольтных линий свыше 230 кВ со среднегодовым темпом роста 9-10% до 2030 года, поддерживаемый ежегодными аукционами ANEEL и предстоящей UHVDC-связью с Северо-Востока на Юго-Восток.

Как приватизация Eletrobras изменила динамику инвестиций на рынке?

Снижение государственного контроля открыло доступ к глобальному капиталу, о чем свидетельствует выпуск облигаций на 750 млн долларов США в 2024 году и улучшенные кредитные метрики, которые поддерживают агрессивные заявки в концессиях генерации и передачи и распределения.

Какую роль играют распределенная генерация и корпоративные PPA в росте?

Распределенные солнечные установки находятся на пути достижения 37,2 ГВт к 2031 году, в то время как дата-центры, горнодобывающие предприятия и другие крупные потребители все чаще подписывают PPA на чистую энергию 24/7 для достижения целей декарбонизации.

Последнее обновление страницы: