Размер и доля рынка металлообработки Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

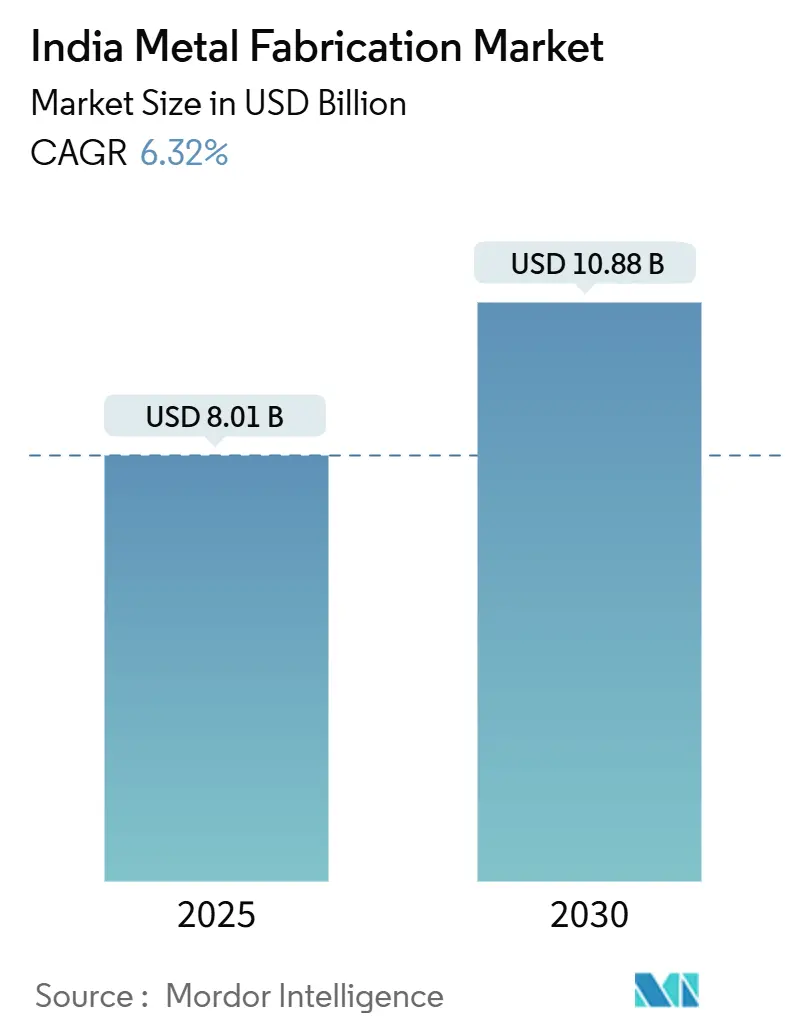

| Размер Рынка (2025) | 8.01 Миллиардов долларов США |

| Размер Рынка (2030) | 10.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.32% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка металлообработки Индии от Mordor Intelligence

Размер рынка металлообработки Индии составляет 8,01 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 10,88 млрд долл. США к 2030 году при росте с CAGR 6,32%. Расширение направляется крупномасштабными инфраструктурными развертываниями в рамках PM Gati Shakti, растущими оборонными офсетами и расширением производства оборудования для возобновляемой энергетики[1]Шри Пиюш Гоял, 'Отчет о прогрессе национального мастер-плана PM Gati Shakti 2025', Министерство торговли и промышленности, commerce.gov.in. Механическая обработка остается доминирующей услугой, однако сварка и обработка алюминия являются наиболее быстро растущими сегментами, поскольку аэрокосмические проекты, центры обработки данных и проекты зеленого водорода требуют более легких высокоточных сборок. Южные кластеры металлообработки выигрывают от оборонных коридоров и внедрения Индустрии 4.0, тогда как западные центры по-прежнему привлекают большую часть мега-сталелитейных и логистических инвестиций. Рынок металлообработки Индии продолжает отдавать предпочтение интегрированным игрокам, которые могут хеджировать волатильные затраты на коксующийся уголь и соблюдать ужесточающиеся экологические нормы, поставляя модульные решения для центров обработки данных и предварительно спроектированных зданий.

Ключевые выводы отчета

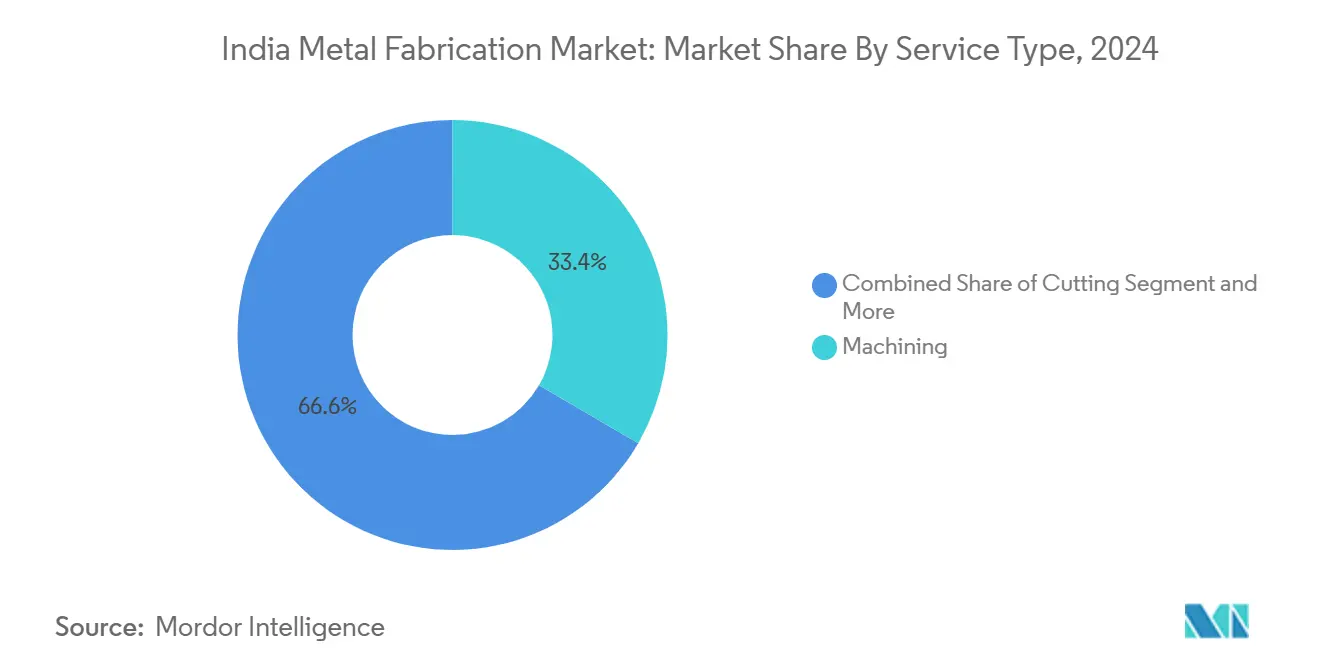

- По типу услуг механическая обработка лидировала с 33,4% доли рынка металлообработки Индии в 2024 году; прогнозируется, что сварка будет расширяться с CAGR 7,01% до 2030 года.

- По материалу углеродистая сталь составила 45,67% от размера рынка металлообработки Индии в 2024 году, тогда как обработка алюминия демонстрирует самый быстрый CAGR 7,63% до 2030 года.

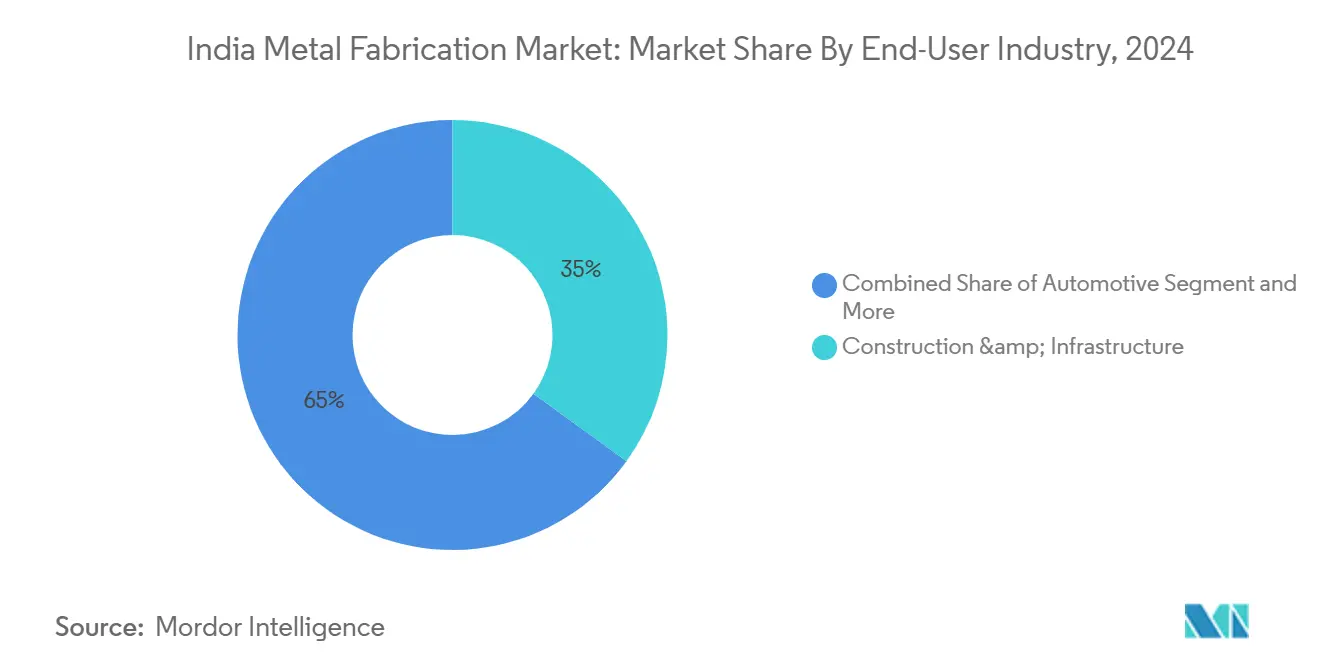

- По конечной отрасли строительство и инфраструктура удерживали 35% доли выручки в 2024 году; аэрокосмическая и оборонная отрасли демонстрируют наивысший CAGR 7,85% до 2030 года.

- По региону Западная Индия доминировала с 32% доли выручки в 2024 году, тогда как прогнозируется рост Южной Индии с CAGR 7,00% до 2030 года.

Тенденции и аналитика рынка металлообработки Индии

Анализ воздействия драйверов

| Драйвер | ( ~ ) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост спроса на оборудование для возобновляемой энергетики | +1.8% | Национальный с кластерами в Гуджарате, Тамил Наду, Махараштре | Среднесрочный (2-4 года) |

| Инфраструктурный конвейер PM Gati Shakti | +1.5% | Национальный с ранними достижениями в Западной и Северной Индии | Долгосрочный (≥ 4 лет) |

| Оборонные офсеты и политика 'Делай в Индии' | +1.2% | Южные и Западные коридоры | Долгосрочный (≥ 4 лет) |

| Быстрое строительство центров обработки данных | +0.9% | Мумбаи, Бангалор, Ченнаи, Дели NCR | Краткосрочный (≤ 2 лет) |

| Внедрение предварительно спроектированных зданий | +0.8% | Центральные и Восточные города 2-го и 3-го уровня | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост спроса на производство оборудования для возобновляемой энергетики

Мощности отечественного производства солнечных модулей должны достичь 110 ГВт к 2026 году, обеспечивая стабильный поток монтажных конструкций, трекеров и корпусов инверторов, требующих точной металлообработки[2]Д-р Самир Вора, 'Дорожная карта производства солнечной энергии в Индии до 110 ГВт', Институт энергетической экономики и финансового анализа, ieefa.org. Спрос на сталь вырос на 7,7% в 2024 году на фоне развертывания возобновляемых источников энергии. Национальная миссия зеленого водорода выделяет 14,66 млрд рупий (176,63 млн долл. США) для интеграции зеленого водорода, открывая контракты на рамы электролизеров и сосуды под давлением. Производители ветряных турбин, которые уже закупают 70-80% компонентов локально, сохраняют работы по металлообработке башен и гондол на берегу для экспортных поставок в Соединенные Штаты. Совместно эти программы направляют многолетние объемы на рынок металлообработки Индии, поскольку разработчики проектов отдают приоритет коротким срокам поставки и местному содержанию.

Правительственный инфраструктурный конвейер 'Gati Shakti' ускоряет металлообработку стали

Мастер-план синхронизирует более 200 проектов, создавая потребность в мостовых настилах, станционных крышах и опорах воздушной электрификации. Двенадцать новых промышленных узлов, утвержденных на сумму 28 602 крор рупий (3,45 млрд долл. США), обещают вспомогательные заказы на тяжелую и легкую металлообработку через логистические парки и коммунальные коридоры. Планируется утроить мощности сталеплавильного производства до 500 млн тонн к 2047 году, что приведет к дополнительному спросу на резку листов, прокатку и сварку профилей. Прогресс по промышленному коридору Дели-Мумбаи уже обеспечил якорных арендаторов, таких как Tata Electronics, расширив последующие контракты на металлообработку.

Оборонные офсеты и 'Делай в Индии' стимулируют точную металлообработку

Местное оборонное производство достигло 1,27 лакх крор рупий (15,30 млрд долл. США) в ФГ 2023-24, при этом 65% оборудования теперь закупается внутри страны[3]Ген.-лейт. Анил Каниткар, 'Производительность оборонного производства и экспорта ФГ 2024', Министерство обороны, mod.gov.in. Инвестиционные обязательства стоимостью 8 658 крор рупий (1,04 млрд долл. США) внутри оборонных коридоров Тамил Наду и Уттар Прадеш финансируют новые механические ячейки для авиационных конструкций. Dassault и Tata договорились выпускать 24 фюзеляжа Rafale в год с 2028 года - веха, которая требует высокоточной обработки листов и труб. Программа перспективного среднего боевого самолета, нацеленная на 126 планеров, еще больше углубляет рынок металлообработки Индии, стимулируя спрос на детали из титана и высоконикелевых сплавов.

Быстрое строительство центров обработки данных, требующих тяжелых структурных модулей

ИТ-нагрузка центров обработки данных должна почти удвоиться до 2 ГВт к 2026 году, принося капвложения в размере 50 000 крор рупий (6,02 млрд долл. США) для серверных залов, кабельных лотков и шасси погружного охлаждения. Утилизация в существующих парках подскочила с 82% в 2019 году до 93% в 2023 году, подкрепляя потребность в быстрых стальных каркасах и горячем цинковании. Растущие стоимости проектов на МВт, сейчас 60-70 крор рупий (7,2-8,4 млн долл. США), усиливают фокус на компактных модульных конструкциях, которые сокращают время сборки на месте. Металлообработчики, которые сертифицируют стойки и блоки распределения питания для круглосуточной работы, получают премиальную маржу. Требования устойчивости вызывают заказы на алюминиевые шинопроводы и элементы из переработанной стали, стимулируя усовершенствованные услуги сварки и формовки внутри рынка металлообработки Индии.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные затраты на импорт коксующегося угля | -1.4% | Национальный с более высокой экспозицией в Восточных и Западных сталелитейных центрах | Краткосрочный (≤ 2 лет) |

| Хронические узкие места в энергоснабжении для МСМП металлообработчиков | -0.8% | Центральные и Восточные сельские промышленные кластеры | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные затраты на импорт коксующегося угля завышают цены на сырье

Импорт коксующегося угля достиг шестилетнего пика в 29,6 млн тонн в H1 ФГ25, а российские грузы выросли на 200% год к году, поскольку заводы искали скидки. Доля Австралии упала до 54% с 80% в ФГ 2022, однако зависимость от морского угля по-прежнему превышает 85% от общего спроса. Правительство изучает закупки в масштабе консорциума и монгольские коридоры для укрощения волатильности, но краткосрочные цены на листы остаются восприимчивыми. Валовая маржа металлообработчиков падает на 80-120 базисных пунктов при скачках цен на горячекатаный прокат, заставляя их перекладывать затраты на EPC-клиентов или откладывать более мелкие заказы. Таким образом, рынок металлообработки Индии сталкивается с временными давлениями, но выигрывает в долгосрочной перспективе от возможного развития отечественного кокса.

Хронические узкие места в энергоснабжении для МСМП металлообработчиков

Небольшие мастерские в Чандрапуре протестовали против предложенного повышения тарифов на 37%, которое подняло бы затраты за кВтч значительно выше национальных средних. Подобные голоса в Лудхиане ссылаются на нехватку 600 000 квалифицированных и неквалифицированных рабочих, усугубляющую простои. Союзный бюджет 2025-26 увеличил потолок кредитных гарантий до 10 крор рупий (1,20 млн долл. США) и запустил фонд фондов на сумму 10 000 крор рупий (12,05 млрд долл. США) для технологичных МСМП. Цифровое кредитование через открытую сеть кредитного обеспечения поощряет капвложения в солнечные крыши и энергоэффективные машины. Хотя эти инициативы смягчают среднесрочные риски, постоянные отключения и дефицит рабочей силы по-прежнему ограничивают накопленные заказы в нескольких штатах.

Анализ сегментов

По типу услуг: доминирование механической обработки встречает ускорение сварки

Механическая обработка составила 33,4% доли рынка металлообработки Индии в 2024 году, обеспеченная сетью многоосных ЧПУ-мастерских, которые обслуживают аэрокосмические, автомобильные и оборонные контракты. Внедрение CAM-программного обеспечения с поддержкой ИИ, типичным примером которого является ChatCNC от Hurco, сокращает время программирования и улучшает использование шпинделя, позволяя мастерским быстро реагировать на экспортные заказы. Автоматизированные обновления смягчают дефицит квалифицированной рабочей силы и позволяют производство единичными партиями для высокоценных сборок.

Сварка, хотя и меньшая по размеру, демонстрирует самый быстрый CAGR 7,01%, поскольку высотная инфраструктура, ветряные башни и СПГ-модули нуждаются в специализированных соединениях, проверенных неразрушающими методами. Интегрированные игроки встраивают роботизированные МИГ-линии и аналитику сварочных ванн в реальном времени для соответствия как кодам качества, так и сжатым графикам проектов. Услуги резки выигрывают от волоконно-лазерных систем, которые режут углеродистую сталь толщиной 25 мм со скоростью 3 м/мин, в то время как формовочные ячейки используют серво-прессы для гибки высокопрочной стали. Сегменты пробивки, штамповки и отделки модернизируются до встроенного пылеулавливания и покрасочных кабин на водной основе для соответствия экологическим нормам. Программа SAMARTH Udyog Bharat 4.0 поддерживает эти обновления через экспериментальные центры в Пуне и Бангалоре, направляя новые заказы в технически готовые мастерские внутри рынка металлообработки Индии.

По материалу: лидерство углеродистой стали оспаривается инновациями в алюминии

Углеродистая сталь захватила 45,67% размера рынка металлообработки Индии в 2024 году, опираясь на национальное производство сырой стали в 143,6 млн тонн и сильный спрос от транспорта, энергетики и строительства[4]Фонд индийского бренд-капитала, 'Отчет по индийской сталелитейной промышленности 2025', IBEF, ibef.org. Внутреннее потребление готово к росту на 9-10% в ФГ 2025, поскольку расширение мощностей в Парадипе и Гадчироли вводится в эксплуатацию.

Однако обработка алюминия растет с CAGR 7,63%, ускоряемая панелями фюзеляжа, корпусами вагонов метро и балками солнечных трекеров, требующих облегчения. Аэрокосмические компании требуют сертифицированные возможности фрикционно-перемешивающей сварки и многосплавной механической обработки, толкая поставщиков к инвестициям в вакуумные отжиговые печи и 5-осные портальные фрезы. Объемы нержавеющей и легированной стали растут в тандеме с оборонным судостроением, поддерживаемые увеличением мощностей Jindal Stainless и его индонезийским СП. Медь и специальные сплавы завоевывают долю от планируемого JSW сплавщика на 500 000 тонн в Одише, нацеленного на статорные стержни электромобилей и компоненты энергосети. Национальная миссия критических минералов дополняет эти шаги, выделяя финансирование разведки для никеля, титана и редкоземельных месторождений.

По конечной отрасли: сила строительства против ускорения аэрокосмической отрасли

Строительство и инфраструктура обеспечили 35% выручки в 2024 году, поддерживаемые возрожденным конвейером автомобильных торгов стоимостью 68 400 крор рупий и развертыванием логистических зон возле мультимодальных коридоров. Металлообработчики производят мостовые балки, станционные крыши и формы для сборных конструкций в темпе, поскольку разработчики гонятся за бонусами за завершение.

Аэрокосмическая и оборонная отрасль, самый быстрорастущий сегмент с CAGR 7,85%, использует завод фюзеляжей в Хайдарабаде, кластер корпусов двигателей в Бангалоре и предстоящие планеры AMCA. Военные верфи, поддерживаемые новым сухим доком Cochin Shipyard, заказывают секции корпусов грузоподъемностью до 23 000 тонн. Заказы на железнодорожный, автомобильный, энергосетевой и морской транспорт дополняют базовые объемы, завершая разнообразную матрицу спроса по рынку металлообработки Индии.

Географический анализ

Западная Индия сгенерировала 32% выручки 2024 года и остается ключевой, поскольку Махараштра и Гуджарат обеспечивают мега-сталелитейные, портовые и нефтехимические инвестиции. Планируемый JSW сталелитейный комплекс Гадчироли на 25 млн тонн стоимостью 1 трлн рупий породит десятилетия контрактов на резку листов и тяжелую сварку. Амбиция Гуджарата в области производства на 1 трлн долл. США использует порты Кандла и Мундра, обеспечивая обратную перевозку сырья и экспортные потоки. Близость к автомобильным кластерам и международному судоходству снижает логистические затраты, сохраняя лидерство Западной Индии на рынке металлообработки Индии.

Южная Индия, самая быстро растущая с CAGR 7,00%, использует оборонные коридоры Карнатаки и Тамил Наду, литейные заводы мирового класса и сборщиков электроники. Добавление сухого дока Cochin Shipyard на 2 769 крор рупий позволяет металлообработку секций газовозов весом 22 000 тонн. Бум облачных сервисов в Бангалоре создает стабильные заказы на стойки, мезонины и трубы охлажденной воды. Заводы электромобилей и батарей в Ченнаи полагаются на штамповку тонкого алюминия, в то время как аэрокосмические предприятия Хосура принимают 3D-печатную оснастку для сокращения циклов разработки.

Северный и Восточный пояса вносят нишевый спрос. Автомобильные OEM Delhi NCR требуют линии пресс-закалки, а сектор сельскохозяйственного оборудования Пенджаба потребляет отходы среднекалиберных листов и труб. Восточная Индия пользуется готовым сырьем железной руды, но терпит более высокие энерготарифы, которые давят на ферросплавные печи. Центральная Индия поднимается по цепочке создания стоимости, поскольку автомагистрали Gati Shakti открывают города второго уровня, позволяя поставщикам доставлять сварные балки и решетчатые башни по всей стране в течение 48 часов. Совместно региональные сильные стороны и ограничения формируют диверсифицированный рост по рынку металлообработки Индии.

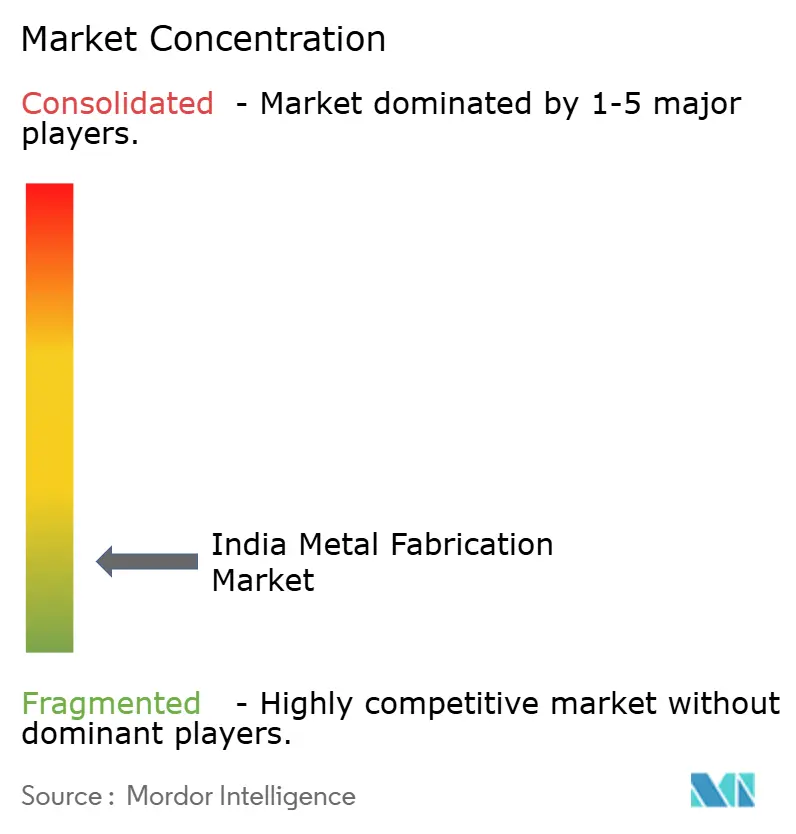

Конкурентная среда

Успех на рынке металлообработки Индии все больше зависит от способности компаний сбалансировать технологические достижения с рентабельными операциями. Лидеры рынка укрепляют свои позиции через инвестиции в передовые производственные возможности, развитие рабочей силы и инициативы цифровой трансформации. Способность предоставлять комплексные решения металлообработки от проектирования до установки, сохраняя качество и соблюдая сроки поставки, стала критически важной для поддержания конкурентного преимущества. Компании также фокусируются на развитии устойчивых практик и экологических производственных возможностей для соответствия развивающимся потребительским предпочтениям и регулятивным требованиям.

Для развивающихся игроков и соперников путь к росту доли рынка лежит в идентификации и обслуживании нишевых сегментов при постепенном наращивании технологических возможностей. Фокус на специализированных применениях и отраслевых решениях предоставляет возможности для меньших игроков установить сильные рыночные позиции. Факторы успеха включают развитие сильных отношений с поставщиками, инвестиции в системы контроля качества и создание эффективных возможностей управления проектами. Растущий акцент на местном производстве и устойчивости цепочки поставок представляет возможности для отечественных игроков укрепить свою рыночную позицию, в то время как регулятивная поддержка коренного производства создает благоприятную среду для расширения рынка.

Лидеры индустрии металлообработки Индии

Salasar Techno Engineering Ltd

Kirby Building Systems

Zamil Industrial Investment Co

Pennar Group

ISGEC Heavy Engineering Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: Cochin Shipyard подписала соглашение о стратегическом сотрудничестве с HD Hyundai по проекту стоимостью 10 000 крор рупий, повышая масштабы отечественного судостроения.

- Июнь 2025: Dassault Aviation и Tata Advanced Systems подписали четыре соглашения о передаче производства для работы с фюзеляжами Rafale в Хайдарабаде, с производством 24 единиц в год с ФГ 2028.

- Апрель 2025: JSW Group объявила о 120 млрд рупий для строительства медеплавильного завода мощностью 500 000 МТ в Одише к 2029 году.

- Март 2025: Hindustan Aeronautics пригласила четыре частные фирмы к совместному производству перспективного среднего боевого самолета, нацеленного на 126 истребителей к 2047 году.

Объем отчета по рынку металлообработки Индии

Металлообработка относится к строительству металлических конструкций посредством процессов сборки, резки и гибки. Это процесс добавленной стоимости, который включает создание машин, деталей и конструкций из сырья.

Рынок металлообработки Индии сегментирован по типу материала (сталь, алюминий и прочие), конечной отрасли (производство, энергетика и коммунальные услуги, строительство, нефть и газ и другие конечные отрасли) и услуге (литье, ковка, механическая обработка, сварка и трубопроводы, и другие услуги). Отчет предлагает размеры рынка и прогнозы индустрии металлообработки Индии в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Резка |

| Формовка/гибка |

| Сварка |

| Механическая обработка |

| Пробивка/штамповка |

| Отделка/поверхностная обработка |

| Прочие (сборка и т.д.) |

| Углеродистая сталь |

| Нержавеющая и легированная сталь |

| Алюминий |

| Прочие (медь, латунь, специальные сплавы, листовой металл (CRCA, GI, HR)) |

| Строительство и инфраструктура |

| Автомобильная промышленность и автокомпоненты |

| Железные дороги и метро |

| Энергетика и коммунальные услуги |

| Аэрокосмическая и оборонная промышленность |

| Нефть, газ и нефтепереработка |

| Морская и судостроительная промышленность |

| Производство (тяжелое машиностроение и товары длительного пользования) |

| Прочие (мастерские по заказу, сельскохозяйственное оборудование, электротехника, товары длительного пользования и т.д.) |

| Западная Индия (Махараштра, Гуджарат и Гоа) |

| Южная Индия (Тамил Наду, Карнатака, Телангана, Андхра Прадеш и Керала) |

| Северная Индия (Дели NCR, Харьяна, Пенджаб, Уттар Прадеш, Уттаракханд, Химачал Прадеш и Раджастан) |

| Восточная Индия (Западная Бенгалия, Джаркханд, Одиша и Бихар) |

| Центральная Индия (Мадхья Прадеш и Чхаттисгарх) |

| По типу услуг | Резка |

| Формовка/гибка | |

| Сварка | |

| Механическая обработка | |

| Пробивка/штамповка | |

| Отделка/поверхностная обработка | |

| Прочие (сборка и т.д.) | |

| По материалу | Углеродистая сталь |

| Нержавеющая и легированная сталь | |

| Алюминий | |

| Прочие (медь, латунь, специальные сплавы, листовой металл (CRCA, GI, HR)) | |

| По конечной отрасли | Строительство и инфраструктура |

| Автомобильная промышленность и автокомпоненты | |

| Железные дороги и метро | |

| Энергетика и коммунальные услуги | |

| Аэрокосмическая и оборонная промышленность | |

| Нефть, газ и нефтепереработка | |

| Морская и судостроительная промышленность | |

| Производство (тяжелое машиностроение и товары длительного пользования) | |

| Прочие (мастерские по заказу, сельскохозяйственное оборудование, электротехника, товары длительного пользования и т.д.) | |

| По региону | Западная Индия (Махараштра, Гуджарат и Гоа) |

| Южная Индия (Тамил Наду, Карнатака, Телангана, Андхра Прадеш и Керала) | |

| Северная Индия (Дели NCR, Харьяна, Пенджаб, Уттар Прадеш, Уттаракханд, Химачал Прадеш и Раджастан) | |

| Восточная Индия (Западная Бенгалия, Джаркханд, Одиша и Бихар) | |

| Центральная Индия (Мадхья Прадеш и Чхаттисгарх) |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка металлообработки Индии и ожидаемый рост к 2030 году?

Рынок оценивается в 8,01 млрд долл. США в 2025 году и прогнозируется достигнет 10,88 млрд долл. США к 2030 году, отражая CAGR 6,32%.

Какие сегменты услуг и материалов удерживают наибольшие доли сегодня?

Механическая обработка лидирует в услугах с долей 33,4%, тогда как углеродистая сталь составляет 45,67% спроса на материалы.

Какие основные факторы движут спросом на услуги металлообработки?

Крупномасштабные инфраструктурные проекты Gati Shakti, производство оборудования для возобновляемой энергетики, оборонные офсеты и быстрое строительство центров обработки данных создают устойчивые заказы.

Какой индийский регион расширяется быстрее всего для металлообработки?

Южная Индия, поддерживаемая аэрокосмическими и оборонными коридорами, прогнозируется к росту с CAGR 7,00% до 2030 года.

Последнее обновление страницы: