Размер и доля рынка общих хирургических устройств Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

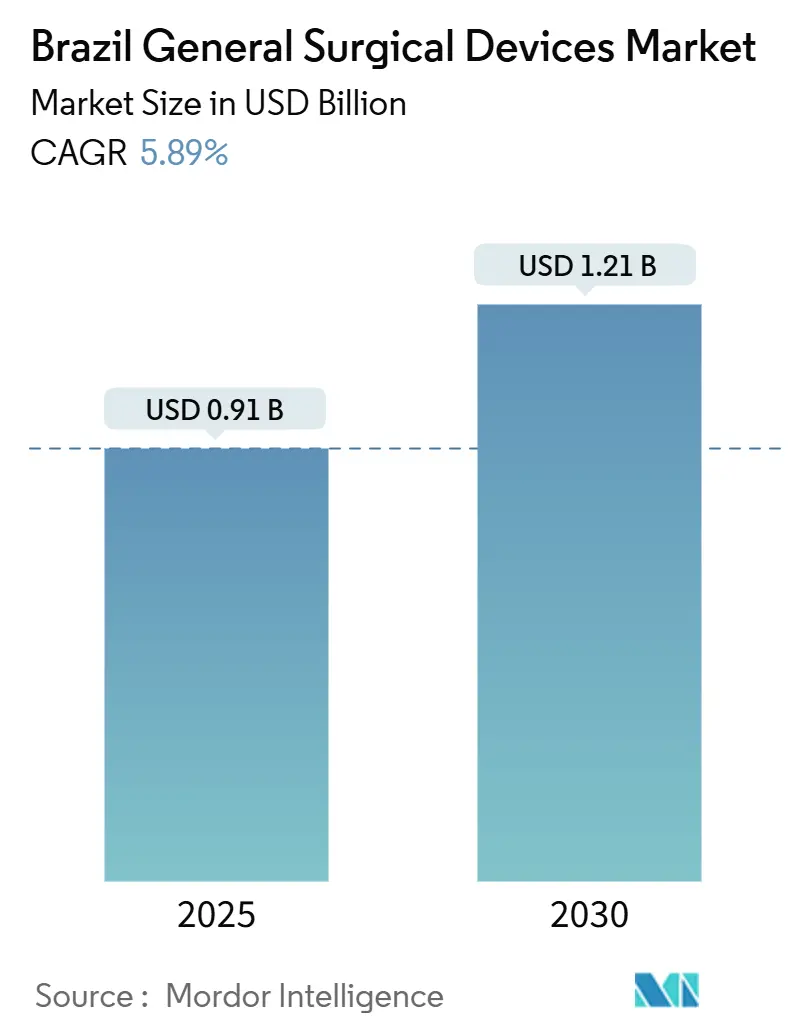

| Размер Рынка (2025) | 0.91 Миллиардов долларов США |

| Размер Рынка (2030) | 1.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.89% CAGR |

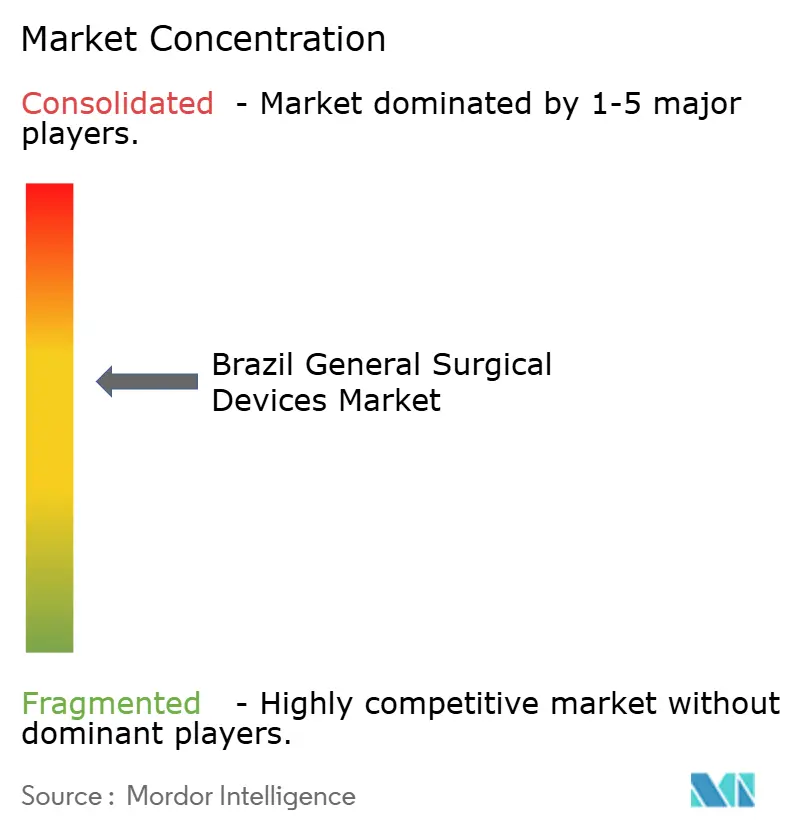

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общих хирургических устройств Бразилии от Mordor Intelligence

Размер рынка общих хирургических устройств Бразилии оценивается в 0,91 млрд долларов США в 2025 году и, как ожидается, достигнет 1,21 млрд долларов США к 2030 году при среднегодовом темпе роста 5,89% в течение прогнозируемого периода (2025-2030). Высокие объемы процедур, быстрые одобрения устройств и значительная база частного страхования закрепляют позицию Бразилии как хирургического центра Латинской Америки. Переход от традиционных к малоинвазивным и роботизированным платформам трансформирует приоритеты закупок, в то время как промышленные стимулы поддерживают местное производство, сокращающее зависимость от импорта. Региональные проекты телемедицины, особенно UBS+Digital, сокращают кривые обучения и расширяют охват специалистов, создавая спрос на умные, подключенные инструменты. Волатильность валюты по-прежнему повышает стоимость импорта, однако налоговые льготы на полупроводники и робототехнику в рамках Nova Indústria Brasil смягчают риски цепочки поставок. Частные страховщики, покрывающие 52,2 миллиона жизней в 2025 году, ускоряют внедрение передовых хирургических технологий и амбулаторных центров.

Ключевые выводы отчета

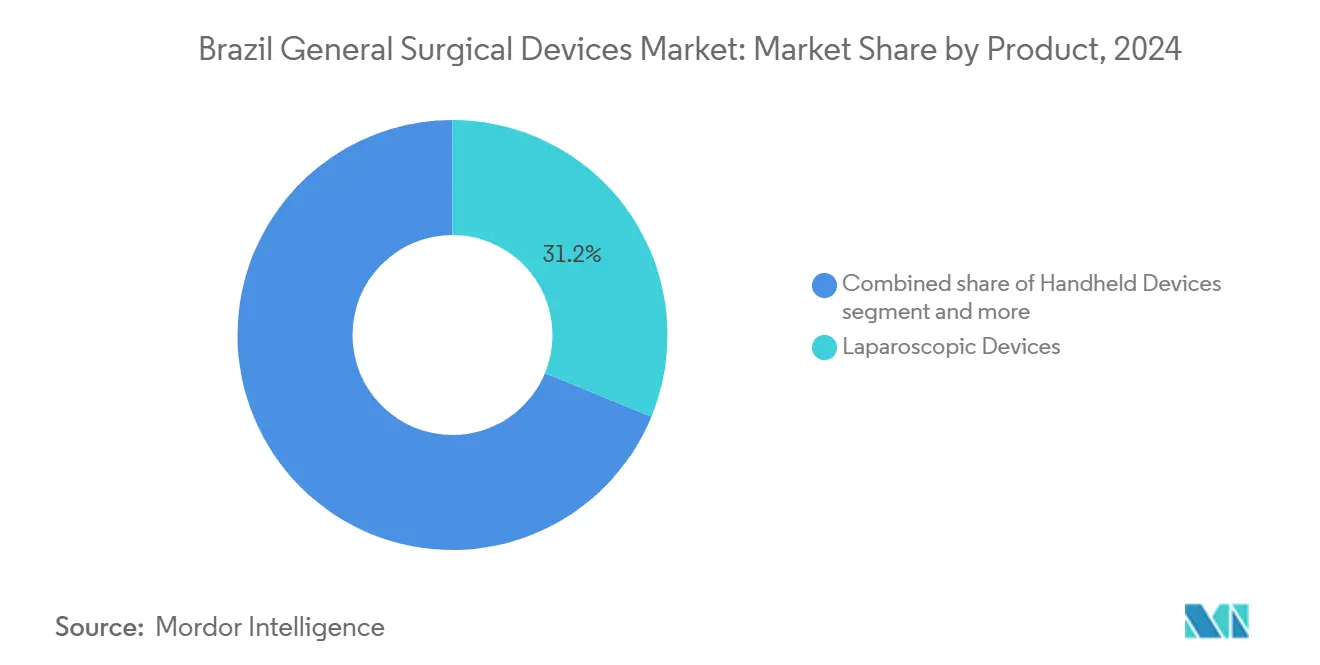

- По продуктам лапароскопические устройства составляли 31,17% доли рынка общих хирургических устройств Бразилии в 2024 году; прогнозируется, что роботизированные и компьютерные системы будут расти со среднегодовым темпом роста 6,81% до 2030 года.

- По подходу к процедуре малоинвазивная хирургия составляла 68,14% размера рынка общих хирургических устройств Бразилии в 2024 году и готова развиваться со среднегодовым темпом роста 7,15% до 2030 года.

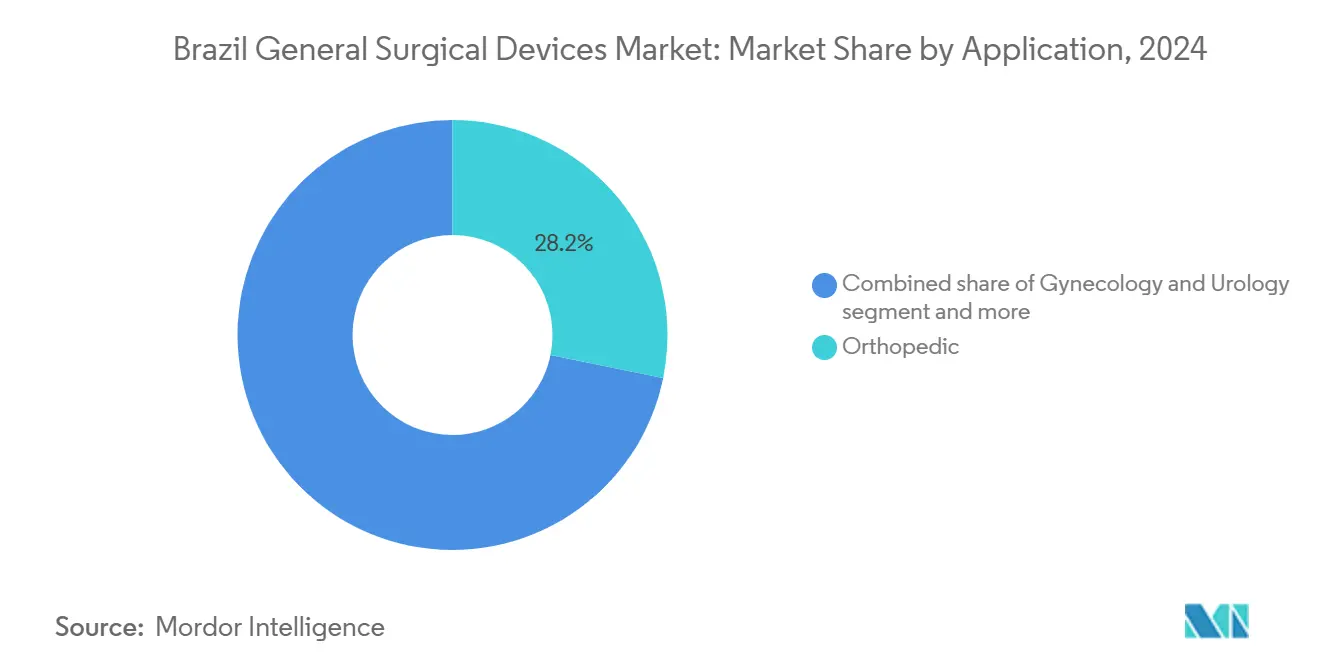

- По применению ортопедические процедуры лидировали с долей выручки 28,22% в 2024 году, в то время как гинекология и урология прогнозируются к расширению со среднегодовым темпом роста 7,02%.

- По конечным пользователям больницы доминировали с долей 73,16% в 2024 году; амбулаторные хирургические центры демонстрируют наивысший прогнозируемый среднегодовой темп роста 6,93% до 2030 года.

Тенденции и аналитика рынка общих хирургических устройств Бразилии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на хирургические процедуры в связи с хроническими заболеваниями | +1.2% | Национальный, концентрированный в регионах Юго-Востока и Юга | Среднесрочный (2-4 года) |

| Растущая популярность малоинвазивной хирургии и технологические достижения | +0.8% | Национальный, с ранним внедрением в городах первого уровня | Краткосрочный (≤ 2 лет) |

| Расширение охвата частным медицинским страхованием | +0.6% | Национальный, сильнейший в Сан-Паулу, Минас-Жерайс, Рио-де-Жанейро | Среднесрочный (2-4 года) |

| Государственные стимулы для местного производства медицинских устройств | +0.5% | Национальный, сосредоточенный на промышленных центрах Юго-Востока | Долгосрочный (≥ 4 лет) |

| Цифровое дистанционное хирургическое обучение и телементоринг | +0.4% | Национальный, приоритет регионам Севера и Северо-Востока | Среднесрочный (2-4 года) |

| Ускоренные одобрения ANVISA по быстрой процедуре для инновационных устройств | +0.3% | Национальное регулятивное воздействие | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на хирургические процедуры в связи с хроническими заболеваниями

Сердечно-сосудистые заболевания остаются главной причиной смертности в Бразилии, с государственными расходами в размере 1 млрд бразильских реалов (200 млн долларов США) на кардиологические процедуры в 2023 году.[1]Источник: Estatística Cardiovascular - Brasil 2023, "Arq. Bras. Cardiol.," scielo.br Национальный объем хирургических вмешательств достиг 4 433 интервенций на 100 000 населения, и старение демографии обеспечивает продолжающийся рост сложных ортопедических, онкологических и сосудистых операций. Производители устройств выигрывают, поскольку больницы третичного уровня заменяют устаревшие инструменты передовыми системами сшивания, энергии и визуализации, сокращающими время операции. Региональные различия в процедурах открывают белые пространства для ценностно-ориентированных инструментов в недообслуживаемых штатах. По мере роста распространенности хронических заболеваний рынок общих хирургических устройств Бразилии получает предсказуемую базу спроса, которая обеспечивает пятилетнюю видимость доходов.

Растущая популярность малоинвазивной хирургии и технологические достижения

Хирурги все больше отдают предпочтение лапароскопии и робототехнике благодаря более коротким срокам пребывания и меньшим осложнениям, стимулируя использование расходных материалов и капитальные закупки. Первый случай в Южной Америке с роботизированной рукой SkyWalker в больнице Вера Крус показывает институциональный аппетит к платформам следующего поколения. Ранний европейский опыт с системами Hugo указывает на время работы консоли менее 40 минут и отсутствие интраоперационных событий, подтверждая нарративы клинической пользы. Улучшенная визуализация, такая как интегрированная в микроскоп OCT, повышает точность в витреоретинальной хирургии. Быстрое обучение через телементоринг и AI-управляемый контроль задержки снижает географические барьеры, расширяя внедрение в больницы среднего уровня. В совокупности технологический прогресс интенсифицирует циклы обновления в рамках рынка общих хирургических устройств Бразилии.

Расширение охвата частным медицинским страхованием

Списки бенефициаров увеличились до 52,2 миллиона в 2025 году, на 1,2 миллиона больше чем в 2023 году, создавая платежеспособную когорту для премиальных имплантатов и навигационных систем. Регулятивные правила, принятые в 2024 году, обязывают непрерывность в больничных сетях, поощряя операторов инвестировать в роботизированные операционные для сохранения аккредитации. Растущие объемы плановых процедур повышают спрос на инструменты и стимулируют амбулаторные центры, сегмент, требующий портативных энергетических платформ и компактных башен. OEM-производители устройств обеспечивают предсказуемые денежные конвейеры, которые хеджируют против более медленных государственных закупок, поднимая общий рост рынка общих хирургических устройств Бразилии.

Государственные стимулы для местного производства медицинских устройств

Кредитная линия Nova Indústria Brasil в размере 300 млрд бразильских реалов нацелена на увеличение внутреннего производства устройств с 42% до 70% к 2033 году,[2]Источник: Government of Brazil, "Brazil launches new industrial policy with development goals and measures up to 2033," gov.br предоставляя налоговые льготы и предпочтительные оценки в тендерах местным фирмам. Субсидии на полупроводники в размере 7 млрд бразильских реалов ежегодно обеспечивают доступность датчиков для роботизированных рук и HD-скопов, в то время как 186,6 млрд бразильских реалов, выделенных на промышленную цифровизацию, расширяют робототехнику чистых помещений. Производители, такие как Lifemed и BMR Medical, масштабируют ISO-сертифицированные линии, которые сокращают время поставки и обходят валютные колебания. Локализация усиливает устойчивость поставок и позиционирует рынок общих хирургических устройств Бразилии как региональную экспортную базу.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых устройств | -0.7% | Национальное, наиболее выраженное в секторе общественного здравоохранения | Среднесрочный (2-4 года) |

| Обесценивание валюты, повышающее стоимость импорта | -0.5% | Национальное, затрагивающее импортозависимые устройства | Краткосрочный (≤ 2 лет) |

| Ограниченное обучение хирургов вне городов первого уровня | -0.4% | Региональное, концентрированное на Севере и Северо-Востоке | Долгосрочный (≥ 4 лет) |

| Препятствия возмещения для инновационных процедур | -0.3% | Национальное, в первую очередь затрагивающее процедуры SUS | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых устройств

Роботизированные операционные требуют капитальных затрат в размере 0,5-2,5 млн долларов США плюс годовые сервисные контракты свыше 200 000 долларов США, напрягая бюджеты SUS и замедляя распространение во вторичные больницы.[3]Источник: International Journal of Abdominal Wall and Hernia Surgery, "Do the costs of robotic surgery present an insurmountable obstacle?," journals.lww.com Небольшие учреждения отдают приоритет основным лапароскопическим наборам над премиальными артикуляционными инструментами, сужая возможности поставщиков. Сохраняется двухуровневый доступ, поскольку частные страховщики возмещают робототехнику, а государственные тарифы отстают от графиков амортизации устройств. Следовательно, ценовая чувствительность сдерживает иначе мощный импульс рынка общих хирургических устройств Бразилии.

Обесценивание валюты, повышающее стоимость импорта

Слабость реала поднимает таможенные цены на импортные скопы и степлеры, при этом ставки SELIC около 14,75% поддерживают среду сильного доллара. Импортная зависимость остается значительной частью для медицинских устройств, подвергая больницы квартальным корректировкам цен и задержкам закупок. Хеджирование добавляет слои затрат, влияя на операционную маржу и сдерживая краткосрочный рост рынка общих хирургических устройств Бразилии.

Сегментный анализ

По продуктам - стабильное лидерство лапароскопических устройств с быстрым ростом роботизированных

Лапароскопические устройства генерировали 31,17% доли рынка общих хирургических устройств Бразилии в 2024 году, поддерживаемые высокообъемными процедурами холецистэктомии и бариатрии. Устойчивые циклы замены башен, скопов и троакаров поддерживают стабильную выручку. В отличие от этого, роботизированные и компьютерные системы показывают самый быстрый среднегодовой темп роста 6,81%. Ранние пользователи отмечают 95% оценки удовлетворенности пациентов при артропластике колена, поддерживая более широкие больничные инвестиции. Электрохирургические генераторы и передовые биполярные инструменты набирают обороты, поскольку хирурги ищут кровосберегающие модальности. Устройства для закрытия ран и доступа фиксируют параллельный спрос, отражая рост микса процедур. Локализованные источники поставок под Nova Indústria Brasil должны сократить время поставки расходных материалов, поощряя больницы стандартизировать портфели единых поставщиков и стабилизировать объемы рынка.

В ручных инструментах щипцы и ретракторы остаются незаменимыми как для открытых, так и для малоинвазивных операций, обеспечивая базовую выручку даже при росте высокотехнологичных сегментов. OEM-производители обновляют портфели эргономичными редизайнами и умными метками для отслеживания активов. Другие устройства, такие как 3D-платформы визуализации, прогрессируют от пилотного к многосайтовому развертыванию, предлагая инкрементальные возможности допродаж. Диверсификация продуктов оснащает поставщиков для захвата бюджетно-ограниченных государственных тендеров при удовлетворении премиальных потребностей в частных учреждениях, укрепляя их присутствие на рынке общих хирургических устройств Бразилии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к процедуре - доминирование малоинвазивных техник

Малоинвазивная хирургия контролировала 68,14% размера рынка общих хирургических устройств Бразилии в 2024 году и ожидается к росту со среднегодовым темпом роста 7,15% с 2025 по 2030 год. Хирурги используют более короткие сроки пребывания для освобождения больничных коек при давлении мощностей, подтверждая капитальные расходы на башни и артикуляционные инструменты. Программы дистанционного обучения ускоряют распространение во вторичные города, стимулируя спрос на троакары и энергетические устройства. Роботизированные системы расширяют спектр малоинвазивных случаев от урологии до колоректальной хирургии, наслаивая дополнительный рост на большую базу.

Открытая хирургия остается жизненно важной для травм и сложных онкологических резекций, однако видит миграцию бронирований к лапароскопии где это возможно. Объем расходных материалов стабилизируется в торакотомии и сосудистых применениях, но тренд идет вниз в рутинной абдоминальной работе. Возникающие техники единого разреза и NOTES намекают на будущие сдвиги, однако инкрементальное принятие обеспечивает продолжение открытых платформ вносить значимую выручку, поддерживая разнообразие в рынке общих хирургических устройств Бразилии.

По применению - масштаб ортопедии встречает импульс гинекологии-урологии

Ортопедические процедуры обеспечили 28,22% выручки 2024 года, закрепленные старением демографии и повышенным принятием артропластики. Роботизированное наведение улучшает точность выравнивания, повышая долговечность имплантатов и исходы пациентов. Широкий микс случаев сегмента поддерживает устойчивое потребление инструментов, буферизуя циклические колебания в других местах рынка общих хирургических устройств Бразилии. Кардио-торакальная хирургия, подпитываемая 1 млрд бразильских реалов государственных расходов на сердечно-сосудистую помощь, генерирует стабильный спрос на инструменты стернотомии и сердечных клапанов.

Гинекология и урология, однако, опережают со среднегодовым темпом роста 7,02% на растущих вмешательствах эндометриоза, простаты и рака почек. Роботизированные платформы позволяют нервосохраняющую простатэктомию и миомэктомию с минимальной кровопотерей, поощряя частные больницы продвигать пакеты 'без шрамов'. Нейрохирургические устройства и устройства для позвоночника растут умеренно, поддерживаемые расширением центров высокой сложности в недообслуживаемых регионах. Этот смесь применений диверсифицирует потоки доходов поставщиков и поддерживает расширение рынка общих хирургических устройств Бразилии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю - больницы по-прежнему правят при всплеске амбулаторных центров

Больницы сохранили долю 73,16% в 2024 году, отражая концентрацию передовых визуализационных комплексов, коек ИИТ и мультидисциплинарных команд. Учебные центры пионерствуют в принятии интегрированной в микроскоп OCT и двухконсольной робототехники, создавая референтные сайты, которые стимулируют провинциальное принятие. Однако амбулаторные хирургические центры будут расти со среднегодовым темпом роста 6,93% к 2030 году, поскольку плательщики продвигают пути дневных случаев.

Поставщики, проектирующие компактные генераторы и мобильные башни, захватывают эту быстро движущуюся возможность, увеличивая проникновение рынка общих хирургических устройств Бразилии. Специализированные клиники, хотя и меньше по объему, влияют на предпочтения техник и служат стартовыми площадками для нишевых устройств, таких как одноразовые скопы.

Географический анализ

Региональные экономические контрасты формируют принятие устройств. Юго-Восток и Юг захватывают основную часть расходов из-за более высоких доходов и плотных больничных сетей. Сан-Паулу закрепляет корпоративные штаб-квартиры и размещает крупнейший кластер частных роботизированных комплексов, в то время как Минас-Жерайс и Рио-де-Жанейро фиксируют растущие застрахованные популяции, поддерживающие объемы премиальных процедур. Парадоксально, Юго-Восток показывает наименьшие процедуры на 100 000 граждан, подразумевая недоиспользованные мощности, которые поставщики могут конвертировать обучением и оптимизацией рабочих процессов.

Север и Северо-Восток отстают в плотности оборудования, но привлекают политический фокус. Истории успеха теле-ИИТ повышают доверие к технологически-поддерживаемой помощи, прокладывая вход для портативных лапароскопических башен и модульных вентиляторов ИИТ. Инфраструктурные гранты под Nova Indústria Brasil включают налоговые каникулы для фабрик в Свободной торговой зоне Манауса, потенциально снижая таможенные стоимости в отдаленных штатах и расширяя присутствие рынка общих хирургических устройств Бразилии.

Центрально-Западный регион, движимый богатством агробизнеса и федеральными контрактами Бразилиа, наблюдает расширения больниц, включающие умные OR-дизайны. Вариации в доступе сердечно-сосудистой хирургии подчеркивают скрытый спрос на базовую инструментацию и расходные материалы для перфузии. Последовательные регулятивные стандарты по всей Бразилии упрощают общенациональное развертывание продуктов, однако логистическое планирование должно учитывать континентальные расстояния и инфраструктурные пробелы.

Конкурентный ландшафт

Международные мейджоры Johnson & Johnson, Medtronic и Stryker доминируют в премиальных сегментах через многоканальную дистрибуцию и гранты на обучение хирургов. Однако политики быстрого трека ANVISA снижают барьеры входа, позволяя MicroPort, Olympus и Purple Surgical запускать новые платформы в течение месяцев от глобального разрешения. Местные фирмы Lifemed, BMR Medical и Locamed используют субсидии Nova Indústria Brasil для масштабирования производства троакаров, степлеров и энергетических ручек, выигрывая ценочувствительные тендеры SUS. Стратегические совместные предприятия сочетают зарубежную интеллектуальную собственность с внутренней сборкой, квалифицируя продукты для тарифных освобождений и государственных квот, тем самым перенаправляя долю в рамках рынка общих хирургических устройств Бразилии.

Импульс M&A растет, поскольку глобальные игроки ищут внутреннее производство для обеспечения тендерного предпочтения. Между тем, стартапы, финансируемые пулом BNDES-Butantan-Finep в размере 200 млн бразильских реалов, нацеливаются на AI-управляемые эндоскопические системы и одноразовые роботизированные запястья.

Конкурентная интенсивность дополнительно усиливается сервисными моделями, объединяющими расходные материалы, аналитику и гарантии времени работы в подписных контрактах, которые сдвигают capex в opex. Эта развивающаяся смесь поддерживает скорость инноваций и ценовую конкуренцию по всему рынку общих хирургических устройств Бразилии.

Лидеры индустрии общих хирургических устройств Бразилии

-

B. Braun SE

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon, DePuy Synthes)

-

Medtronic plc

-

Stryker Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Сентябрь 2024: Olympus Latin America представила эндоскопическую платформу EVIS X1 на региональных роад-шоу в Рио-де-Жанейро, Куритибе и Бразилиа.

- Сентябрь 2024: Purple Surgical запустила бразильские операции во время 72-го Конгресса колопроктологии в Гояс, представив линейки сшивания и троакаров.

- Июль 2024: Mindray пожертвовала полный OR-комплекс базовой больнице Dr. Ary Pinheiro в Рондонии, открытой в партнерстве с Operation Smile.

Область применения отчета о рынке общих хирургических устройств Бразилии

Согласно области применения отчета, хирургический инструмент - это инструмент или устройство для выполнения специфических действий или достижения желаемых эффектов во время хирургии или операции.

Рынок общих хирургических устройств Бразилии сегментирован по продуктам (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства для закрытия ран, троакары и устройства доступа, и другие продукты) и применению (гинекология и урология, кардиология, ортопедия, неврология и другие применения).

Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства для закрытия ран |

| Троакары и системы доступа |

| Роботизированные и компьютерные системы |

| Другие устройства |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Гинекология и урология |

| Кардиология и кардиоторакальная хирургия |

| Ортопедия |

| Неврология и позвоночник |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| По продуктам | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства для закрытия ран | |

| Троакары и системы доступа | |

| Роботизированные и компьютерные системы | |

| Другие устройства | |

| По подходу к процедуре | Открытая хирургия |

| Малоинвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология и кардиоторакальная хирургия | |

| Ортопедия | |

| Неврология и позвоночник | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники |

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка общих хирургических устройств Бразилии?

Рынок составляет 0,91 млрд долларов США в 2025 году и прогнозируется к росту до 1,21 млрд долларов США к 2030 году при среднегодовом темпе роста 5,89%.

Какой продуктовый сегмент растет быстрее всего на рынке общих хирургических устройств Бразилии?

Роботизированные и компьютерные системы лидируют со среднегодовым темпом роста 6,81% до 2030 года.

Насколько значима малоинвазивная хирургия в Бразилии?

Малоинвазивные процедуры составляют 68,14% размера рынка общих хирургических устройств Бразилии в 2024 году, развиваясь со среднегодовым темпом роста 7,15%.

Какие региональные рынки предлагают наивысший потенциал роста?

Регионы Севера и Северо-Востока представляют неиспользованный потенциал, поскольку телездравоохранение и производственные стимулы улучшают хирургические мощности.

Как государственная политика влияет на закупки устройств?

Nova Indústria Brasil предлагает 300 млрд бразильских реалов в кредите и предпочтение в тендерах для локально произведенных устройств, поощряя больницы закупать отечественные продукты.

Почему амбулаторные хирургические центры важны для будущего роста?

Они показывают наивысший среднегодовой темп роста 6,93%, поскольку плательщики и пациенты отдают предпочтение экономически эффективным амбулаторным процедурам, стимулируя спрос на портативные и малоинвазивные наборы устройств.

Последнее обновление страницы: