Размер и доля рынка оборудования для диагностической визуализации Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 1.31 Миллиардов долларов США |

| Размер Рынка (2030) | 1.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.64% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования для диагностической визуализации Бразилии от Mordor Intelligence

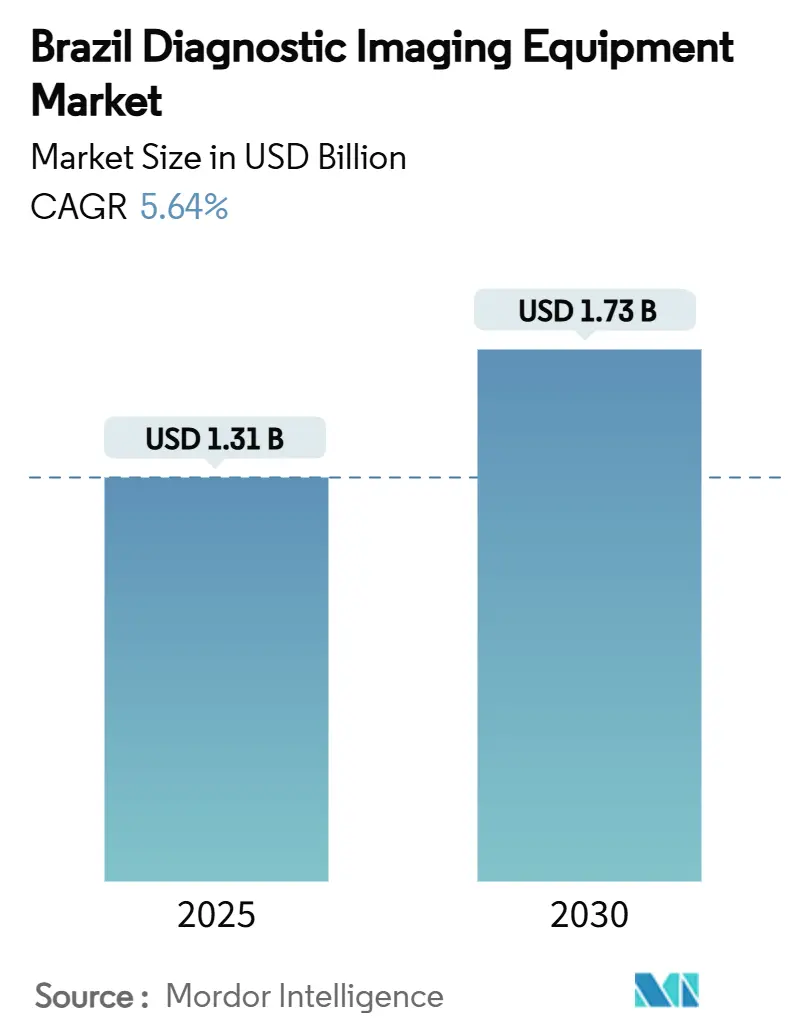

Размер рынка оборудования для диагностической визуализации Бразилии оценивается в 1,31 млрд долларов США в 2025 году и, как ожидается, достигнет 1,73 млрд долларов США к 2030 году при среднегодовом темпе роста 5,64% в течение прогнозного периода (2025-2030). Оптимистичные перспективы отражают позицию Бразилии как крупнейшей медицинской арены Латинской Америки, где государственное финансирование выросло на 46% год к году до 218 млрд реалов в 2024 году, создавая значительный цикл замены устаревших аналоговых систем и стимулируя более высокие капитальные затраты на современные модальности.[1]Источник: Saúde Business, "Saúde pública em 2024: investimentos prometem ser maiores," saudebusiness.com Высокая распространенность хронических заболеваний, стареющее население, расширение охвата частным страхованием и упрощенные правила ANVISA способствуют более широкому проникновению оборудования, в то время как инициативы цифрового здравоохранения стимулируют миграцию к платформам, готовым к ИИ, и программному обеспечению рабочих процессов, которые улучшают пропускную способность изображений и снижают рабочую нагрузку на техников. Лидеры отрасли ускоряют локализацию продуктов и облачные послепродажные услуги для управления импортной зависимостью страны и волатильностью валют, в то время как отечественные инноваторы набирают обороты, адаптируя портативный ультразвук и решения сортировки ИИ к отдаленным регионам с небольшим количеством радиологов.

Ключевые выводы отчета

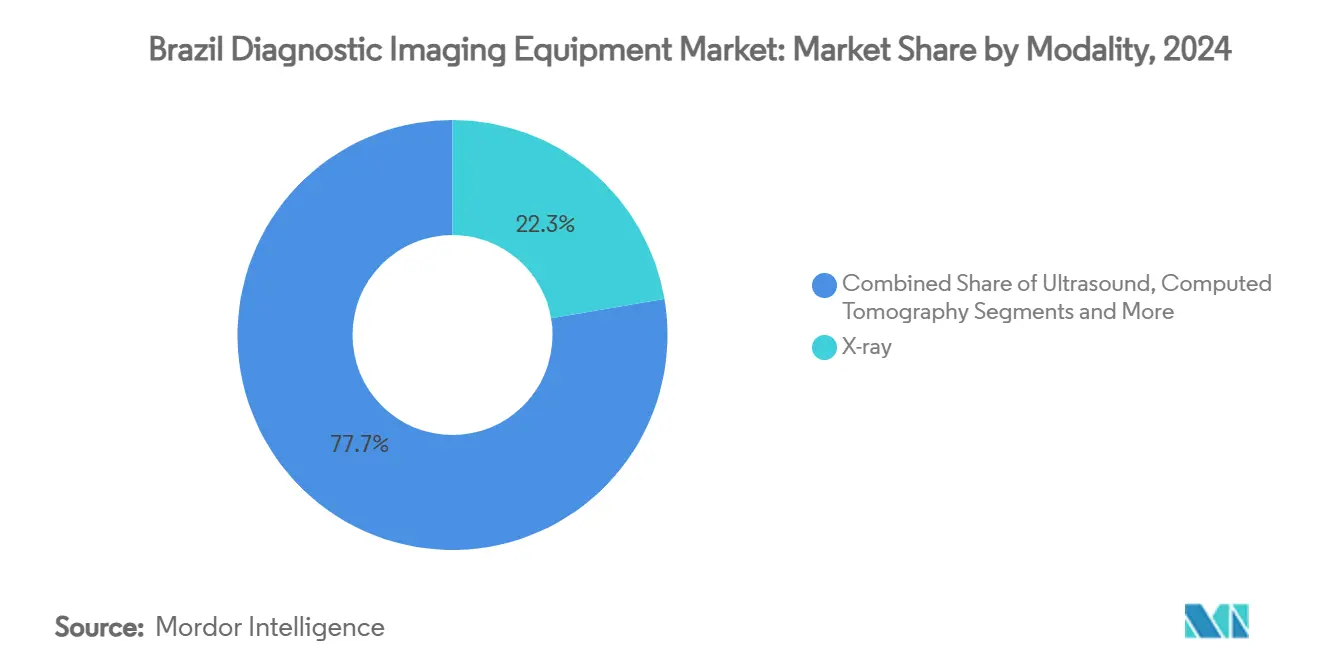

- По модальности рентгеновские системы лидировали с 22,33% долей доходов в 2024 году, а МРТ зафиксировала самый высокий прогнозируемый среднегодовой темп роста 7,96% до 2030 года.

- По портативности стационарные системы захватили 82,21% доли рынка оборудования для диагностической визуализации Бразилии в 2024 году, тогда как мобильные и портативные устройства, как ожидается, покажут среднегодовой темп роста 7,23% к 2030 году.

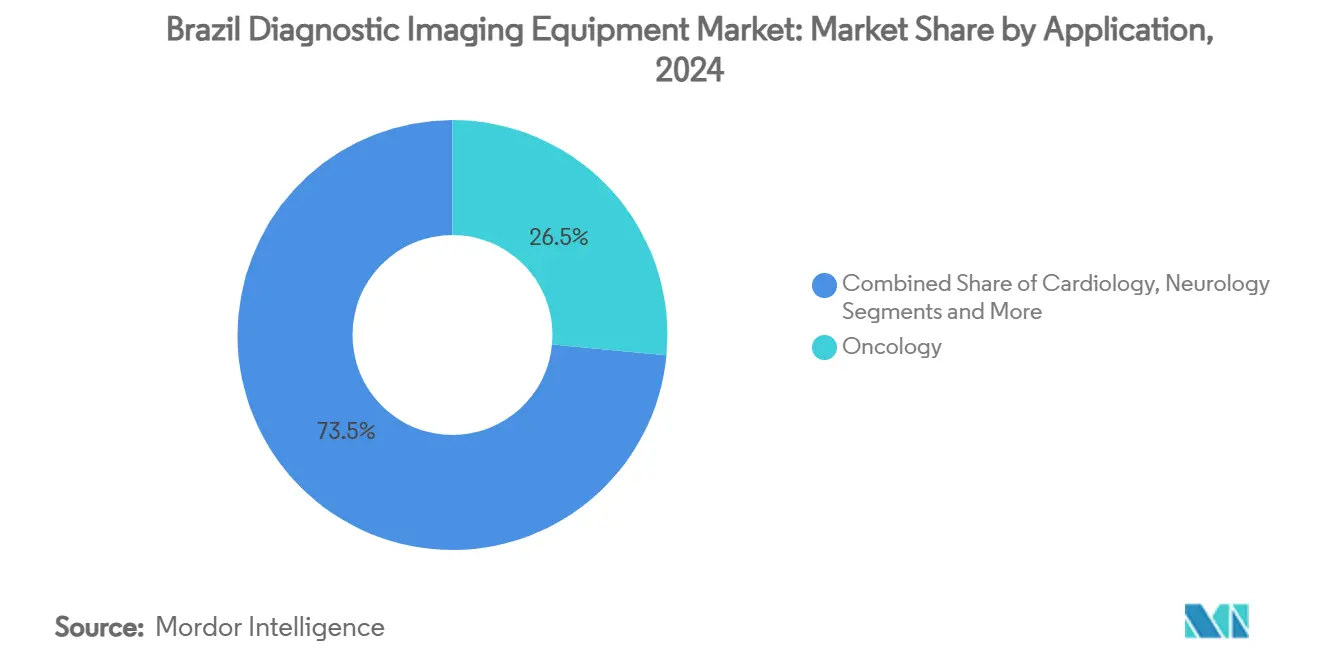

- По применению онкология составила 26,54% доли размера рынка оборудования для диагностической визуализации Бразилии в 2024 году, при этом неврология прогнозируется к ускорению со среднегодовым темпом роста 8,13% в течение периода прогноза.

- По конечным пользователям больницы занимали 58,65% доли рынка оборудования для диагностической визуализации Бразилии в 2024 году, в то время как центры диагностической визуализации ожидают продвижения со среднегодовым темпом роста 6,85% до 2030 года.

Тенденции и аналитика рынка оборудования для диагностической визуализации Бразилии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +1.2% | Национальный, сконцентрированный в регионах Юго-Востока и Юга | Долгосрочный (≥ 4 лет) |

| Демографические и эпидемиологические сдвиги в сторону стареющего населения, повышающие спрос на визуализацию | +0.9% | Национальный, с более высокой интенсивностью в городских центрах | Долгосрочный (≥ 4 лет) |

| Цифровая трансформация здравоохранения, стимулирующая замену устаревших аналоговых систем | +0.8% | Национальный, возглавляемый Юго-Востоком, расширяющийся на Северо-Восток | Среднесрочный (2-4 года) |

| Децентрализованная помощь и телемедицина, катализирующие принятие мобильной/Point-of-Care визуализации | +0.7% | Национальный, наивысшее воздействие в регионах Севера и Северо-Востока | Среднесрочный (2-4 года) |

| Государственные и общественные инвестиции в здравоохранение | +0.6% | Национальный, приоритет недостаточно обслуживаемых регионов | Краткосрочный (≤ 2 лет) |

| Расширение частных диагностических сетей и медицинский туризм | +0.5% | Регионы Юго-Востока и Юга, расширяющиеся по стране | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

Сердечно-сосудистые заболевания остаются основной причиной смертности в Бразилии, в то время как пять наиболее распространенных видов рака теперь составляют почти половину новых случаев, что создает постоянный спрос на многосрезовые КТ, ПЭТ/КТ и кардиологические ультразвуковые платформы, которые улучшают стадирование и стратификацию риска.[2]Источник: Bittencourt M. и др., "Estatística Cardiovascular - Brasil 2023," scielo.br Сортировка ИИ и сети обмена изображениями позволяют перегруженным радиологическим отделениям обрабатывать большие объемы исследований без пропорционального роста персонала. Региональная вариабельность заболеваемости, такая как рост рака простаты в Мату-Гросу, заставляет провайдеров масштабировать смесь модальностей под местную эпидемиологию. Мобильные программы скрининга легких, такие как ProPulmão, демонстрируют, как низкодозные КТ-автомобили могут расширить онкологическую визуализацию до недостаточно обслуживаемых курильщиков в муниципалитетах с ограниченными ресурсами. Государственные и частные больницы, следовательно, корректируют бюджеты оборудования в сторону передовых гибридов и программного обеспечения итеративной реконструкции, которое сокращает время сканирования и снижает дозу.

Демографические и эпидемиологические сдвиги в сторону стареющего населения, повышающие спрос на визуализацию

Продолжительность жизни восстановилась до 77,4 лет для женщин и 70,2 лет для мужчин, и пожилые люди потребляют гораздо больше диагностических исследований для онкологических, неврологических и опорно-двигательных расстройств. Городские учреждения борются с накопившейся очередью, поскольку направления на сканирование умножаются, в то время как сельские регионы сталкиваются с полным отсутствием услуг, поскольку треть регионов здравоохранения все еще не имеет ключевых процедур визуализации. Нехватка стимулирует закупку компактных МРТ и портативных ультразвуковых устройств, которые работают на ограниченной инфраструктуре. Частные страховщики, покрывающие 25% бразильцев, работают с амбулаторными центрами, чтобы сократить время ожидания, часто арендуя управляемое поставщиком оборудование, чтобы обойти большие денежные расходы и ускорить принятие протоколов с поддержкой ИИ, которые сжимают экзаменационные слоты и улучшают пропускную способность.

Цифровая трансформация здравоохранения, стимулирующая замену устаревших аналоговых систем

COVID-19 повысил принятие телеэкспертизы, что продемонстрировано 85% коэффициентом разрешения случаев программы UBS+Digital для более чем 6,300 телеконсультаций в 2023 году.[3]Источник: Rocha A., "Инициатива телездравоохранения для улучшения доступа к первичной помощи в Бразилии," jmir.org Государственные планы электронного здравоохранения теперь требуют PACS-готовое оборудование и облачные API, направляя провайдеров к детекторной рентгенографии, низкопольной МРТ и архивам, независимым от поставщика. GE Healthcare, Siemens Healthineers и Philips каждый объединяют удаленное управление консолью или инструменты ИИ времени среза, позволяя дефицитным радиологам в Сан-Паулу контролировать сканирование в Амазонии. Финансовые директора больниц предпочитают предсказуемые операционные расходы на подписные алгоритмы, которые повышают время работы магнита и сокращают экзаменационные слоты, что вместе ускоряет возврат на более новые высокопольные системы. Поскольку соответствие ИИ становится критерием тендера, устаревшие аналоговые помещения теряют возмещения и приводят к суперциклу замены на рынке оборудования для диагностической визуализации Бразилии.

Децентрализованная помощь и телемедицина, катализирующие принятие мобильной/Point-of-Care визуализации

Обширная география, неровный дорожный доступ и дефицит реанимации в северных штатах мотивируют спрос на легкие, работающие от батарей ультразвуковые, DR и КТ-трейлеры, которые путешествуют к горнодобывающим лагерям и центрам первичной помощи. Бразильская фирма Mobissom продает беспроводные зонды, которые подключаются к смартфонам, поддерживая акушерский скрининг и сортировку травм за мили от третичных центров. Одобренный FDA Digital Expert Access позволяет радиологам дистанционно управлять сканерами GE, повышая производительность там, где техники не обучены. Противораковые кампании развертывают мобильные ПЭТ-установки по ротационным графикам, обеспечивая высокорисковым популяциям получение основанного на руководящих принципах наблюдения без городских поездок. Модели использования расширяют экспозицию рынка оборудования для диагностической визуализации Бразилии за пределы столичных городов и ускоряют рост объемов в портативных под-сегментах.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие предварительные капитальные затраты и длительные горизонты окупаемости для небольших больниц | -0.8% | Национальный, острое воздействие на внутренние и сельские регионы | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированных специалистов | -0.6% | Национальный, серьезный в регионах Севера и Северо-Востока | Долгосрочный (≥ 4 лет) |

| Зависимость от импорта, подвергающая рынок колебаниям обменного курса и нарушениям цепочки поставок | -0.5% | Национальный, с региональными вариациями в тяжести воздействия | Среднесрочный (2-4 года) |

| Высокие требования к обслуживанию и инфраструктуре | -0.4% | Национальный, сконцентрированный в регионах с ограниченной технической поддержкой | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие предварительные капитальные затраты и длительные горизонты окупаемости для небольших больниц

Цены приобретения для 1,5 Т МРТ или 128-срезовой КТ часто превышают 1 млн долларов США, порог, недоступный для многих внутренних больниц, которые также сталкиваются с потолками возмещения SUS, что удлиняет окупаемость до более семи лет. Фонд в 250 млн реалов, запущенный Ouro Preto Investimentos, предлагает схемы лизбэка, независимые от поставщика, но принятие остается скромным за пределами крупных городов. Несколько регионов здравоохранения, следовательно, работают без готовых к инсульту КТ, заставляя переводить пациентов, что увеличивает клинический риск и снижает окупаемость для потенциальных покупателей. Восстановленный импорт помогает, однако возраст оборудования повышает риск простоя и несовместимость обновления, увековечивая циклические лаги на рынке оборудования для диагностической визуализации Бразилии.

Нехватка квалифицированных специалистов

Радиологи сконцентрированы в Сан-Паулу и Рио-де-Жанейро, в то время как северные муниципалитеты полагаются на телерадиологические контракты или временных работников, что приводит к недоиспользованию установленных сканеров и снижению оборота процедур. UBS+Digital показала, что целевое теле-обучение 342 сотрудников может перекрыть пробелы, однако устойчивая мощность требует долгосрочных стимулов для специалистов к переезду. Программное обеспечение удаленного сканирования от GE и Philips смягчает дефициты экспертизы, но высококлассные нейро-ориентированные МРТ все еще нуждаются в локальных физиках для контроля качества. Узкое место сдерживает диверсификацию модальности на отдаленных рынках и ограничивает достижимый рост объемов.

Сегментный анализ

По модальности: передовая визуализация движет эволюцией рынка

Размер рынка оборудования для диагностической визуализации Бразилии для рентгеновских систем составил 22,33% в 2024 году и остался рабочей лошадкой начального уровня в государственных и частных клиниках. МРТ готова расти со среднегодовым темпом роста 7,96%, учитывая онкологическое наблюдение, мониторинг рассеянного склероза и картирование сердечной жизнеспособности.

Портативный ультразвук масштабируется быстро в антенатальных программах, в то время как комбинации флюороскопия-С-дуга, такие как Siemens Luminos Q.namix, привлекают хирургические центры, ищущие унифицированные низкодозные интервенционные люксы. Гибридные ПЭТ/МРТ расширяют стадирование молочной железы и шейки матки, сигнализируя о будущей нише с высокой маржой. Ядерная медицина отстает от более широкого принятия из-за логистики радиоизотопов, но получает импульс от расширяющихся онкологических центров, что повышает общий рынок оборудования для диагностической визуализации Бразилии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По портативности: мобильные решения решают географические проблемы

Стационарные установки все еще обеспечивают 82,21% доли рынка оборудования для диагностической визуализации Бразилии, поскольку потребности размещения высокопольных магнитов и многорядных КТ привязывают их к якорным больницам. Мобильные и портативные системы покажут среднегодовой темп роста 7,23%, поскольку покрытие телерадиологии и финансируемые государством скрининговые грузовики заполняют региональные пробелы доступности. Мобильные решения визуализации становятся особенно критичными для инициатив скрининга рака, таких как проект ProPulmão, использующий мобильные низкодозные единицы компьютерной томографии для охвата высокорисковых популяций в регионах с ограниченными ресурсами.

Беспроводные ультразвуковые зонды от Mobissom и установленные на грузовики МРТ от Resonandina демонстрируют, как поставщики адаптируют форм-факторы к бразильским образцам направлений на дальние расстояния. Успех UBS+Digital стимулирует клиники первичной помощи добавлять компактные DR-панели, подключенные к облачному PACS, продвигая децентрализацию и поддерживая двузначный рост единиц в портативных категориях рынка оборудования для диагностической визуализации Бразилии.

По применению: лидерство онкологии отражает бремя заболеваний

26,54% доля онкологии от размера рынка оборудования для диагностической визуализации Бразилии в 2024 году соответствует доминированию рака молочной железы, простаты и колоректального рака и связанной с табаком распространенности рака легких. Неврология прогнозируется со среднегодовым темпом роста 8,13%, подталкиваемая отслеживанием деменции и протоколами вмешательства при инсульте, которые полагаются на перфузионную КТ и функциональную МРТ. Кардиология остается устойчивой, учитывая надзор за ишемической болезнью, в то время как ортопедия выигрывает от спортивных травм и стареющей когорты с дегенеративным заболеванием суставов.

Ортопедическая визуализация выигрывает от активного населения Бразилии и развития спортивной медицины, в то время как применения акушерства и гинекологии остаются существенными для материнского здравоохранения в разнообразных демографических регионах страны. Centro Médico São José демонстрирует инвестиции частного сектора в онкологическую визуализацию с МРТ-машинами, оснащенными ИИ от GE Healthcare, обслуживающими приблизительно 300 пациентов в день и предоставляющими передовые диагностические возможности, ранее недоступные во внутренних регионах Сан-Паулу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц на фоне роста диагностических центров

Больницы несут 58,65% доли рынка оборудования для диагностической визуализации Бразилии благодаря 7,191 учреждению под контрактами SUS и частным сетям. Центры диагностической визуализации будут расширяться со среднегодовым темпом роста 6,85%, поскольку Fleury, Alliança и Diagmed добавляют сайты возле торговых центров и корпоративных кампусов. Сегмент диагностических центров выигрывает от того, что приблизительно 25% бразильцев выбирают частное медицинское страхование, чтобы избежать задержек в доставке общественного здравоохранения, создавая устойчивый спрос на специализированные услуги визуализации.

Специализированные клиники используют низкопольные МРТ, оснащенные ИИ, для ортопедических и онкологических под-сегментов, отражая диверсификацию сектора и свежие трубопроводы спроса на рынок оборудования для диагностической визуализации Бразилии. Эволюция ландшафта конечного пользователя отражает созревание системы здравоохранения Бразилии с растущей специализацией и участием частного сектора, стимулирующим спрос на премиальное оборудование визуализации и передовые диагностические возможности в институциональных и амбулаторных условиях.

Географический анализ

Регион Юго-Востока содержит большую часть установленных сканеров и принимает большинство жизней частного страхования и академических больниц, что дает ему наибольшую региональную долю на рынке оборудования для диагностической визуализации Бразилии. Обилие инженеров по обслуживанию и близость к портам упрощают импортную очистку и полевую поддержку.

Южные штаты, такие как Санта-Катарина, следуют близко, поддерживаемые недавними слияниями, которые модернизировали местные парковые флоты. Северо-Восток показывает самый быстрый рост до 2030 года, используя целевое финансирование SUS, пилоты телездравоохранения и мобильные КТ-караваны, которые перекрывают исторические пробелы доступа. Проекты, такие как UBS+Digital, зафиксировали высокое удовлетворение пациентов и обучили сотни сотрудников телесортировке, подтверждая скрытый спрос региона.

Север остается недостаточно обслуживаемым, но стратегическим, поскольку федеральные караваны скрининга рака приоритизируют амазонские сообщества. Центрально-Западный регион показывает специфический для применения импульс, поскольку власти Мату-Гросу масштабируют МРТ простаты после всплесков заболеваемости. В совокупности региональная вариация подталкивает поставщиков к гибкости как высококлассных, так и упрочненных продуктовых линий, расширяя присутствие рынка оборудования для диагностической визуализации Бразилии по всей стране.

Конкурентный ландшафт

Рынок оборудования для диагностической визуализации Бразилии характеризуется умеренной консолидацией. GE Healthcare, Siemens Healthineers и Philips вместе держат львиную долю, усиленную внутристрановыми дочерними компаниями, портфолио по всем модальностям и значительными сервисными флотами. GE сотрудничает с AWS по генеративному ИИ и с IONIC Health по удаленному управлению консолью, давая цифровое преимущество. Siemens сильно инвестирует в НИОКР и только что выпустила Luminos Q.namix и Magnetom Flow, нацеливаясь на чувствительные к стоимости развивающиеся рынки. Philips лидирует в патентных заявках и объединенной умной МРТ ИИ, которая сокращает время сканирования, но повышает разрешение.

Местные дизрапторы повышают конкуренцию. Облачная платформа Portal Telemedicine обрабатывает 3,000 отчетов в день и хранит 134 ПБ изображений, позволяя больницам второго уровня получать доступ к чтениям по требованию. Беспроводной ультразвук Mobissom заполняет удаленные пренатальные ниши, где тележечные системы никогда не приживались. Resonandina управляет мобильными МРТ-трейлерами, которые сокращают капитальные препятствия для периферийных клиник.

Прошлые исследования взяточничества побудили к более строгим обзорам закупок, открыв двери для поставщиков, ориентированных на прозрачность. Новые участники, такие как United Imaging Healthcare, продвигают линии КТ цена-производительность и гибкое финансирование, добавляя понижательное ценовое давление. С расширенными гарантийными услугами, пакетами подписки ИИ и связями облачного PACS поставщики пытаются привязать клиентов к контрактам жизненного цикла и обеспечить повторяющиеся потоки доходов на рынке оборудования для диагностической визуализации Бразилии.

Лидеры отрасли оборудования для диагностической визуализации Бразилии

-

GE Healthcare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Canon Medical Systems

-

Fujifilm Holdings Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: AGFA HealthCare и Konimagem продемонстрировали Enterprise Imaging Platform на JPR 2025 в Сан-Паулу.

- Апрель 2024: MV выпустила средство просмотра изображений VIDA в Бразилии, обещая более быстрые диагностические рабочие процессы для радиологических люксов.

- Апрель 2024: ANVISA подтвердила взаимное признание одобрений устройств из Австралии, Канады, Японии и Соединенных Штатов, начиная с июня 2024.

- Май 2024: Samsung Brazil продемонстрировала диагностические ультразвуковые решения с поддержкой ИИ во время JPR 2024.

Объем отчета о рынке оборудования для диагностической визуализации Бразилии

Объем отчета покрывает рынок диагностической визуализации, который охватывает широкий спектр медицинских устройств, используемых для диагностических целей. Он имеет применения в различных онкологических, ортопедических, гастроэнтерологических и гинекологических областях.

Бразильский рынок оборудования для диагностической визуализации сегментирован по модальности, применению и конечному пользователю. Рынок сегментирован по модальности на МРТ, компьютерную томографию, ультразвук, рентген, ядерную визуализацию, флюороскопию и маммографию. На основе применения рынок сегментирован на кардиологию, онкологию, неврологию, ортопедию и другие применения. По конечному пользователю рынок сегментирован на больницы, диагностические центры и других конечных пользователей. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Рентген |

| Ультразвук |

| Компьютерная томография |

| МРТ |

| Ядерная визуализация (ПЭТ/ОФЭКТ) |

| Флюороскопия и С-дуги |

| Маммография |

| Стационарные системы |

| Мобильные и портативные системы |

| Онкология |

| Кардиология |

| Неврология |

| Ортопедия |

| Акушерство и гинекология |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Специализированные клиники |

| По модальности | Рентген |

| Ультразвук | |

| Компьютерная томография | |

| МРТ | |

| Ядерная визуализация (ПЭТ/ОФЭКТ) | |

| Флюороскопия и С-дуги | |

| Маммография | |

| По портативности | Стационарные системы |

| Мобильные и портативные системы | |

| По применению | Онкология |

| Кардиология | |

| Неврология | |

| Ортопедия | |

| Акушерство и гинекология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Специализированные клиники |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка оборудования для диагностической визуализации Бразилии?

Размер рынка оборудования для диагностической визуализации Бразилии достиг 1,31 млрд долларов США в 2025 году.

Какая модальность растет быстрее всего в Бразилии?

МРТ-оборудование прогнозируется к фиксации самого высокого среднегодового темпа роста 7,96% до 2030 года на фоне спроса онкологии и неврологии.

Какая часть оборудования визуализации Бразилии импортируется?

Импорт составляет примерно 70% от общей стоимости оборудования, подвергая покупателей валютному риску.

Почему мобильные системы визуализации важны для Бразилии?

Мобильные и портативные устройства решают региональные пробелы доступа, принося КТ, МРТ или ультразвук в отдаленные области, лишенные стационарных учреждений.

Какое регулятивное изменение недавно упростило одобрения устройств?

В 2024 году ANVISA начала признавать разрешения, предоставленные регуляторами в Австралии, Канаде, Японии и Соединенных Штатах, сократив местные времена рассмотрения.

Кто ведущие поставщики в Бразилии?

GE Healthcare, Siemens Healthineers и Philips доминируют по модальностям, в то время как Portal Telemedicine и Mobissom появляются в нишах ИИ и портативности.

Последнее обновление страницы: