Размер и доля рынка сельскохозяйственной техники Бразилии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 8.42 Миллиардов долларов США |

| Размер Рынка (2030) | 11.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.30% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сельскохозяйственной техники Бразилии от Mordor Intelligence

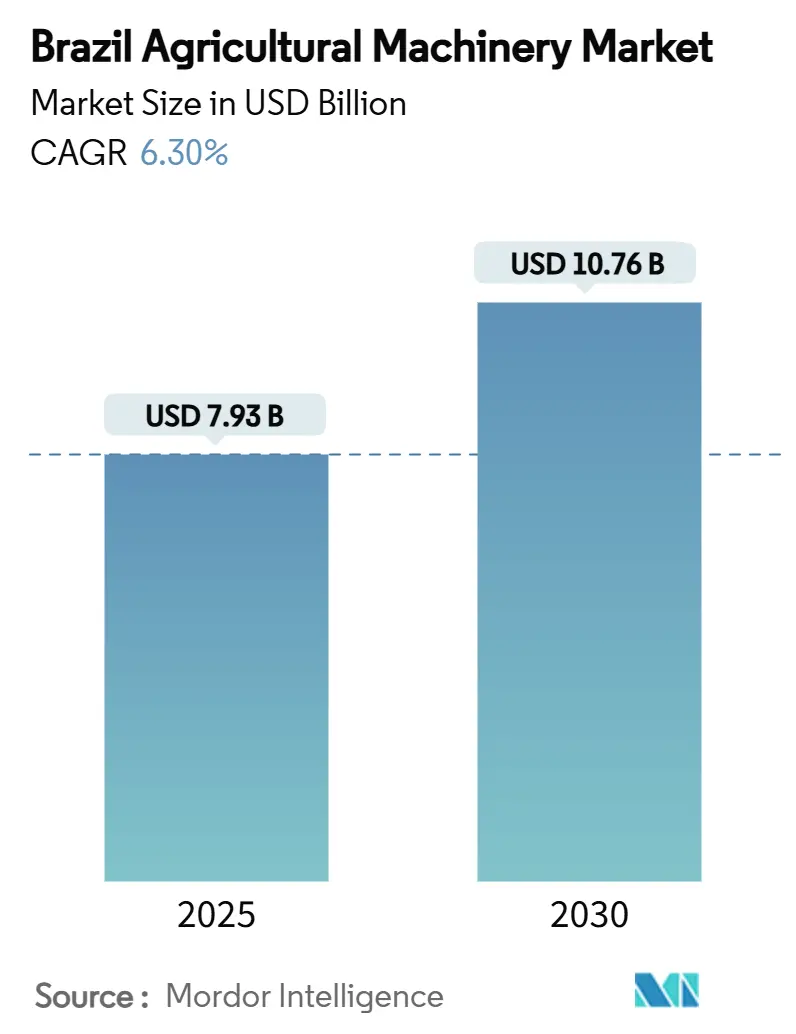

Размер рынка сельскохозяйственной техники Бразилии составляет 7,93 млрд долл. США в 2025 году, и прогнозируется его рост до 10,76 млрд долл. США к 2030 году при темпе роста 6,3% CAGR в течение прогнозируемого периода. Продолжающееся расширение крупных соевых, кукурузных и сахарно-тростниковых ферм, более широкий доступ к субсидированному кредитованию и быстрое распространение инструментов точного земледелия являются основными двигателями, стимулирующими рынок сельскохозяйственной техники Бразилии. Спрос остается устойчивым даже в условиях высоких процентных ставок, поскольку государственные программы направляют низкостоимостные средства на модернизацию техники, а сервисные пакеты OEM (производителей оригинального оборудования) снижают эксплуатационные расходы за счет прогнозного технического обслуживания. Консолидация ферм в Центрально-Западном регионе поддерживает стабильные циклы замены тракторов и комбайнов, в то время как приграничные регионы, такие как МАТОПИБА (регион, образованный частями штатов Токантинс, Мараньян, Пиауи и Баия), стимулируют первичные покупки оросительных и опрыскивающих систем. В то же время стимулы по углеродным кредитам и требования устойчивости расширяют адресную базу для топливно-эффективных моделей, которые снижают выбросы и обеспечивают дополнительные потоки доходов для производителей.

Ключевые выводы отчета

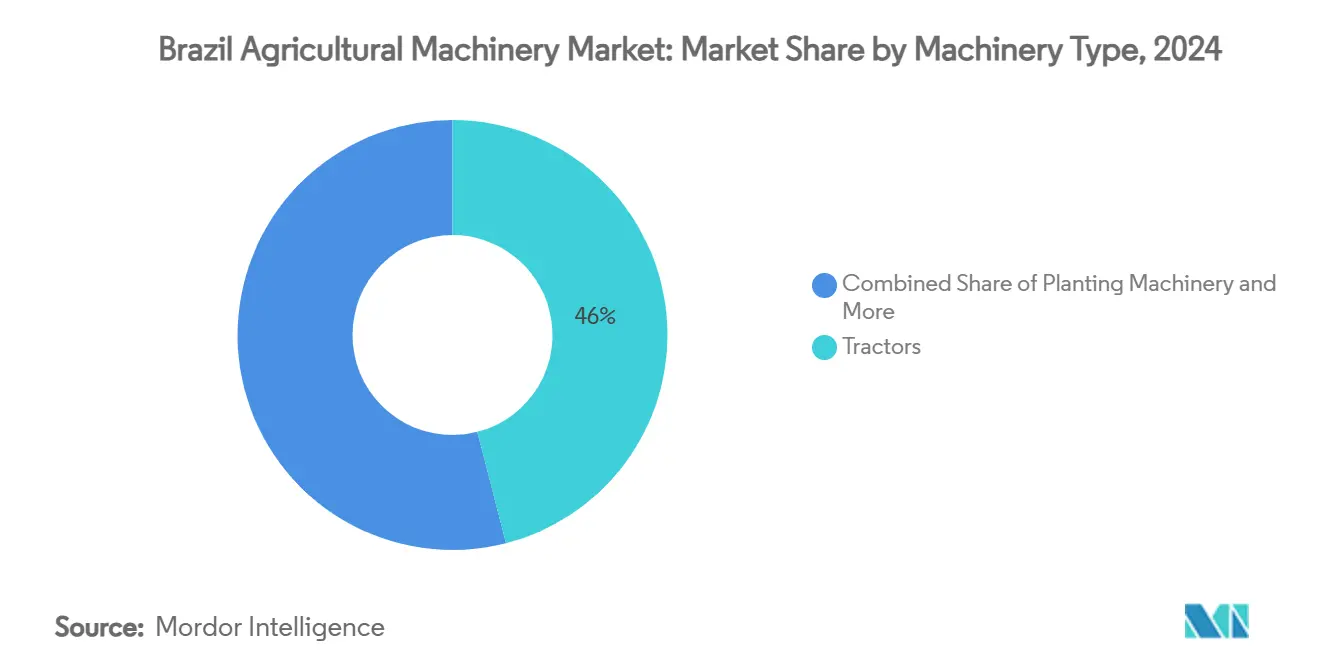

- По типу техники тракторы заняли 46% доли рынка сельскохозяйственной техники Бразилии в 2024 году, в то время как сенокосилки и кормозаготовительная техника, по прогнозам, будет расширяться с CAGR 5,9% до 2030 года.

Тенденции и аналитика рынка сельскохозяйственной техники Бразилии

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущие требования механизированной уборки | +1.2% | Сан-Паулу, Минас-Жерайс, Гояс | Среднесрочный период (2-4 года) |

| Кредиты на цифровое сельское хозяйство от государственной политики | +0.9% | Национальный, фокус на Центрально-Западе | Краткосрочный период (≤2 лет) |

| Расширение финансирования центрально-поворотного орошения через банки | +0.8% | Мату-Гросу, Гояс, Баия | Среднесрочный период (2-4 года) |

| Телематические пакеты-как-услуга OEM | +0.7% | Национальный, крупные фермы первыми | Долгосрочный период (≥4 лет) |

| Премии за углеродные кредиты для тракторов | +0.5% | Бассейн Амазонки, окраины Серраду | Долгосрочный период (≥4 лет) |

| Спутниковое расширение сельскохозяйственного IoT в приграничных экосистемах | +0.6% | МАТОПИБА, Север | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Кредиты на цифровое сельское хозяйство от государственной политики

Плано Сафра 2025/26 выделил 516,2 млрд реалов (93,9 млрд долл. США) в виде сельских кредитов, с линиями по цене 2,5% для техники до 100 000 реалов (18 200 долл. США) и 5% до 250 000 реалов (45 500 долл. США). Встроенные финтех-процессы ускоряют одобрение кредитов, позволяя средним производителям переходить от наличных покупок к структурированному финансированию. BNDES (Бразильский банк экономического и социального развития) добавил 70 млрд реалов (12,8 млрд долл. США) исключительно для технологических пакетов оборудования, связывая финансирование с ключевыми показателями эффективности точного земледелия.[1]Banco Nacional de Desenvolvimento Econômico e Social, `Plano Safra 2025/26 Credit Lines,` bndes.gov.br Недавно выпущенные цифровые зерновые расписки (CPR) теперь принимаются в качестве залога, расширяя доступ к кредитам для арендаторов ферм.

Расширение финансирования центрально-поворотного орошения через банки

Количество центрально-поворотных систем в Мату-Гросу увеличилось на 226% за один год, поскольку кредиторы продлили амортизацию до восьми урожайных циклов. Испытания Smart Pivot от Lindsay Corporation подтвердили 15% прирост урожайности и 27% экономию воды, подтверждая доходность, которая лежит в основе этих кредитных продуктов.[2]Lindsay Corporation, `Smart Pivot Performance in Brazil,` lindsay.com Страховщики теперь объединяют покрытие индекса осадков с кредитами на орошение, снижая риск дефолта, связанный с засухой. Дилеры оборудования реагируют, складируя модульные пролеты, которые могут быть расширены, когда производители рефинансируются.

Телематические пакеты-как-услуга OEM

Спутниковая связь SpaceX от Deere & Company позволяет машинам передавать диагностику с приграничных полей, а стек PTx Trimble от AGCO передает удаленные обновления программного обеспечения. Подписная ценовая модель преобразует капитальные затраты в предсказуемые операционные расходы, смягчая воздействие колебаний товарных цен на производителей. Прогнозное техническое обслуживание сократило незапланированные простои на 18% в парках ранних пользователей, подтверждая модель оплаты по использованию. Deere & Company недавно добавила агрономические рецептурные услуги в тот же пакет, превратив телематику в полную платформу поддержки принятия решений.

Премии за углеродные кредиты для тракторов

Закон 15.042 позволяет фермам монетизировать модернизацию топливно-эффективных тракторов, а Petrobras обязалась выделить 450 млн реалов (81,8 млн долл. США) на лесные зачеты. Двигатели Tier 4-final, документированные через бортовую телематику, квалифицируются для продаваемых кредитов, которые в среднем составляют 7 долл. США за метрическую тонну. Национальная программа зеленой мобильности добавляет скидки на покупку сверху, сокращая окупаемость менее чем до четырех сезонов. Крупные производители зерновых теперь учитывают прогнозируемые доходы от углерода в расчетах TCO (совокупной стоимости владения) машин.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на финансирование на фоне волатильности Селик | -1.8% | Национальный, наиболее остро на Северо-Востоке и Юге | Краткосрочный период (≤2 лет) |

| Снижение цен на зерно, сдерживающее CAPEX | -1.1% | Центрально-Запад, Риу-Гранди-ду-Сул | Среднесрочный период (2-4 года) |

| Судебные разбирательства по суверенитету данных в сельскохозяйственной аналитике | -0.4% | Национальный, крупные предприятия | Долгосрочный период (≥4 лет) |

| Ограниченная рентабельность автоматизации для небольших ферм | -0.7% | Северо-Восток, семейные фермы | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на финансирование на фоне волатильности Селик

Ставка Селик поднялась с 10,5% до 13,25% в начале 2025 года, подняв коммерческие кредиты на оборудование выше 20%. Банковские данные показывают 30% снижение несубсидированных заявок, при этом средние производители откладывают замену комбайнов. Валютные колебания увеличивают стоимость импортных запчастей, дополнительно снижая покупательную способность. Некоторые OEM теперь предлагают заводские выкупы ставок, чтобы поддерживать объемы продаж.

Судебные разбирательства по суверенитету данных в сельскохозяйственной аналитике

Судебные вызовы по трансграничным потокам данных повышают затраты на соответствие для облачной телематики. OEM должны инвестировать в местные серверы и правовые аудиты, добавляя до 8% к подписным сборам. Крупные производители колеблются делиться операционными данными с зарубежными платформами до стабилизации правил.[3] Brazilian Government, `Data Sovereignty and LGPD Compliance in Agriculture,` gov.br Отраслевые группы теперь лоббируют секторальную схему данных для разблокировки принятия.

Сегментный анализ

По типу техники: доминирование тракторов и подъем кормового оборудования

Тракторы составили 46% доли рынка сельскохозяйственной техники Бразилии в 2024 году, подчеркивая их позицию как основного источника энергии в зерновых, сахарно-тростниковых и смешанных сельскохозяйственных операциях. Их широкая полезность делает их якорем циклов обновления парка, а стабильный спрос на замену в Центрально-Западном регионе удерживает этот сегмент как крупнейший вкладчик в размер рынка сельскохозяйственной техники Бразилии. Уборочное и опрыскивающее оборудование следуют по стоимости, поскольку производители сочетают комбайны и самоходные опрыскиватели с точным наведением для защиты урожая и сокращения отходов ресурсов. Оросительные системы показывают двузначный прирост стоимости в приграничных регионах, однако их абсолютная доля остается меньше из-за высоких первоначальных затрат, ограничивающих первичное принятие вне Мату-Гросу и Гояса.

Сенокосилки и кормозаготовительная техника являются самой быстрорастущей категорией, продвигаясь с CAGR 5,9% до 2030 года, поскольку интегрированные растениеводческо-животноводческие системы расширяются по Серраду и Югу. Рост посевного и культиваторного оборудования остается связанным с практиками консервирующей обработки почвы, которые требуют более легких, дружественных к остаткам орудий, а не глубоких оборотных инструментов. Спрос на посевную, уборочную и опрыскивающую технику также выигрывает от объединенной телематики, которая преобразует капитальные покупки в прирост производительности, основанный на данных. Вместе эти тенденции подкрепляют сбалансированную модель расширения, в которой тракторы сохраняют лидерство по масштабу, в то время как сенокосилки и кормозаготовительное оборудование захватывают преимущество в импульсе на рынке сельскохозяйственной техники Бразилии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Спрос на оборудование концентрируется в Центрально-Западном регионе, где только Мату-Гросу составляет более трети стоимости рынка сельскохозяйственной техники Бразилии. Мега-фермы со средней площадью 3 400 гектаров генерируют достаточный денежный поток для последующих модернизаций до высокомощных тракторов, GPS-комбайнов и поворотных систем переменной нормы. Логистические коридоры к экспортным портам улучшились, помогая дилерам управлять запасами запчастей и полевым обслуживанием на обширных расстояниях. Проникновение финансирования здесь самое глубокое, поскольку балансовые отчеты приспосабливают структурированный долг, усиливая благоприятный цикл принятия технологий.

Юг занимает второе место по стоимости, но отличается по структуре. Средние владения около 62 гектаров полагаются на кооперативы для ведения переговоров о скидках и совместного использования дорогостоящего оборудования. Спрос на тракторы склоняется к моделям менее 130 л.с., которые подходят для смешанного растениеводства и животноводства. Рисовые фермы в Риу-Гранди-ду-Сул используют гусеничные тракторы и специализированные молотилки, отражая агроклиматические потребности, отличные от зерновых поясов Серраду. Кооперативное финансирование и групповые соглашения по техническому обслуживанию стабилизируют объемы продаж, поддерживая надежную долю Юга на рынке сельскохозяйственной техники Бразилии.

Юго-Восток специализируется на сахарном тростнике и специальных культурах, делая его эпицентром для комбайнов сахарного тростника и самоходных опрыскивателей с узкими колесными дорожками. Мандат на механизацию Сан-Паулу поддерживает высокие темпы замены комбайнов, в то время как кофейные поместья Минас-Жерайс инвестируют в капельное орошение и опрыскиватели малой рамы. Далее МАТОПИБА (регион, образованный частями штатов Токантинс, Мараньян, Пиауи и Баия) и части Пара появляются как приграничные зоны, где оросительное оборудование и техника для расчистки земель составляют основную часть заказов первого цикла. Темпы роста здесь превышают национальные средние, но пробелы в инфраструктуре и доступ к кредитам все еще ограничивают абсолютные объемы.

Конкурентная среда

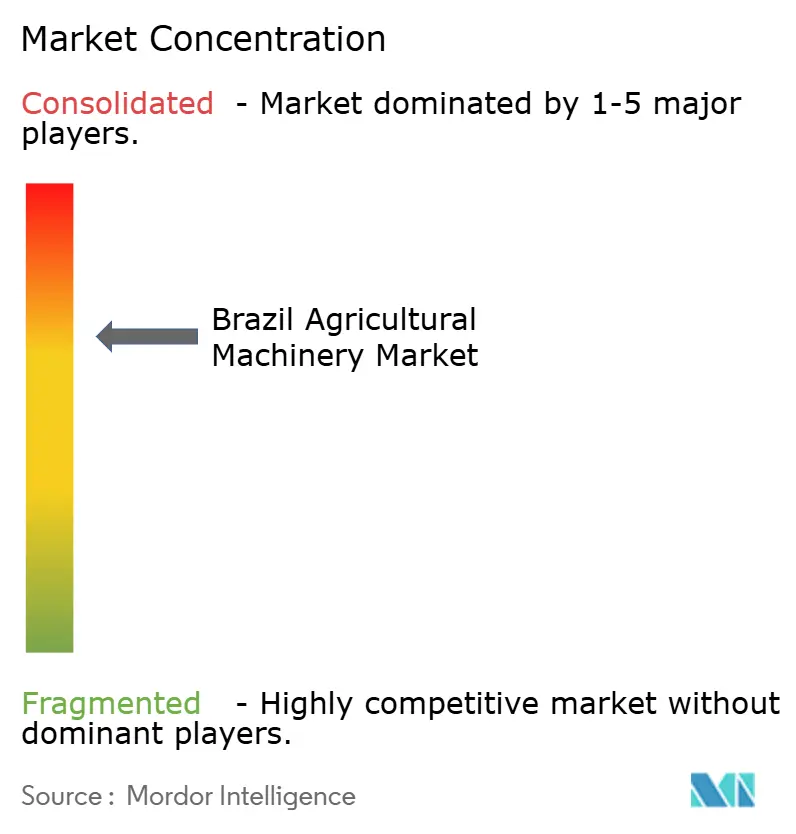

Рынок сельскохозяйственной техники Бразилии остается умеренно концентрированным. Deere & Company лидирует, используя самую обширную дилерскую сеть страны, собственное финансовое подразделение и программное обеспечение Operations Center с спутниковой поддержкой, которое объединяет данные парка. CNH Industrial N.V. следует, объединяя ассортимент продуктов Case IH и New Holland Agriculture и завод комбайнов в Сорокабе, который поставляет весь Южный Конус. AGCO Corporation получает технологическое преимущество через свое совместное предприятие PTx Trimble. Kubota Corporation и Mahindra & Mahindra Ltd завершают топ-группу, сосредотачиваясь на тракторах средней мощности и расширении логистики запчастей на Юге.

Стратегии локализации доминируют. Deere & Company, AGCO Corporation и CNH Industrial N.V. все управляют литейными цехами и трансмиссионными линиями внутри Бразилии, изолируя структуры затрат от колебаний обменного курса и квалифицируясь для стимулов кредитования отечественного содержания. Технологические партнерства усиливают стек точности AGCO Corporation и Trimble Inc., дополняют внутренние системы Deere & Company, в то время как CNH Industrial N.V. интегрирует наведение Raven Applied Technology по брендам Case IH и New Holland Agriculture.

Финансовые решения различают конкурентов так же, как мощность или ширина стрелы. Deere Financial, CNH Industrial Capital и AGCO Finance адаптируют сезонные линии, связанные с календарями урожая, поглощая некоторый риск ставок от производителей во время волатильных циклов Селик. Этот собственный подход стабилизирует продажи единиц даже в медвежьи товарные годы. Следовательно, конкурентная арена зависит от того, кто объединит технику, услуги данных и финансирование в наиболее дружественный к фермерам пакет - динамика, которая будет определять эволюцию рынка сельскохозяйственной техники Бразилии в течение следующего десятилетия.

Лидеры отрасли сельскохозяйственной техники Бразилии

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Август 2024 г.: Deere & Company и Banco Bradesco создали совместное предприятие 50:50 для улучшения финансовых услуг в Бразилии. Партнерство направлено на расширение доступа к оборудованию, запчастям и решениям на основе подписки. Сотрудничество расширяет финансовое присутствие John Deere в сельскохозяйственном и строительном секторах Бразилии, предоставляя конкурентоспособные и технологически продвинутые варианты финансирования для клиентов и дилеров.

- Май 2024 г.: Case IH от CNH Industrial N.V. представила комбайны Axial-Flow Series 160 Automation, произведенные на своем предприятии в Сорокабе в Сан-Паулу, Бразилия.

Область охвата отчета по рынку сельскохозяйственной техники Бразилии

Машины, используемые для сельскохозяйственной деятельности, такой как посадка, посев, внесение удобрений, борьба с вредителями, орошение, уборка урожая и заготовка сена, а также послеуборочная деятельность, включая погрузку, разгрузку и хранение, считаются сельскохозяйственной техникой.

Бразильский рынок сельскохозяйственной техники сегментирован по тракторам (менее 80 л.с., 81-130 л.с. и свыше 130 л.с.), машинам для вспашки и обработки почвы (плуги, бороны, культиваторы и фрезы, и другие машины для вспашки и обработки почвы), посевной технике (сеялки, сажалки, разбрасыватели и другая посевная техника), уборочной технике (зерноуборочные комбайны, кормоуборочные комбайны и другая уборочная техника), сенокосилкам и кормозаготовительной технике (косилки, пресс-подборщики и другие сенокосилки и кормозаготовительная техника), и оросительной технике (дождевальное орошение, капельное орошение и другая оросительная техника). Отчет предлагает размеры рынка в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Тракторы | Менее 80 л.с. |

| 81-130 л.с. | |

| Свыше 130 л.с. | |

| Машины для вспашки и обработки почвы | Плуги |

| Бороны | |

| Культиваторы и фрезы | |

| Другие машины для вспашки и обработки почвы (глубокорыхлители, окучники и т.д.) | |

| Посевная техника | Сеялки |

| Сажалки | |

| Разбрасыватели | |

| Другая посевная техника (пересадочные машины, точные сеялки и т.д.) | |

| Уборочная техника | Зерноуборочные комбайны |

| Комбайны для уборки сахарного тростника | |

| Кормоуборочные комбайны | |

| Другая уборочная техника (свеклоуборочные комбайны, картофелеуборочные комбайны и т.д.) | |

| Сенокосилки и кормозаготовительная техника | Косилки |

| Пресс-подборщики | |

| Другие сенокосилки и кормозаготовительная техника (грабли, ворошилки и т.д.) | |

| Оросительная техника | Центрально-поворотное орошение |

| Дождевальное орошение | |

| Капельное орошение | |

| Другая оросительная техника (микро-дождеватели, системы затопления/борозд и т.д.) | |

| Опрыскивающая техника | Самоходные опрыскиватели |

| Навесные опрыскиватели | |

| Воздушные дрон-опрыскиватели |

| По типу техники | Тракторы | Менее 80 л.с. |

| 81-130 л.с. | ||

| Свыше 130 л.с. | ||

| Машины для вспашки и обработки почвы | Плуги | |

| Бороны | ||

| Культиваторы и фрезы | ||

| Другие машины для вспашки и обработки почвы (глубокорыхлители, окучники и т.д.) | ||

| Посевная техника | Сеялки | |

| Сажалки | ||

| Разбрасыватели | ||

| Другая посевная техника (пересадочные машины, точные сеялки и т.д.) | ||

| Уборочная техника | Зерноуборочные комбайны | |

| Комбайны для уборки сахарного тростника | ||

| Кормоуборочные комбайны | ||

| Другая уборочная техника (свеклоуборочные комбайны, картофелеуборочные комбайны и т.д.) | ||

| Сенокосилки и кормозаготовительная техника | Косилки | |

| Пресс-подборщики | ||

| Другие сенокосилки и кормозаготовительная техника (грабли, ворошилки и т.д.) | ||

| Оросительная техника | Центрально-поворотное орошение | |

| Дождевальное орошение | ||

| Капельное орошение | ||

| Другая оросительная техника (микро-дождеватели, системы затопления/борозд и т.д.) | ||

| Опрыскивающая техника | Самоходные опрыскиватели | |

| Навесные опрыскиватели | ||

| Воздушные дрон-опрыскиватели | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков размер рынка сельскохозяйственной техники Бразилии в 2025 году?

Размер рынка сельскохозяйственной техники Бразилии составляет 7,93 млрд долл. США в 2025 году и, по прогнозам, достигнет 10,76 млрд долл. США к 2030 году.

Каков прогнозируемый темп роста бразильского сельхозоборудования до 2030 года?

Прогнозируется расширение рынка с CAGR 6,3% между 2025 и 2030 годами.

Какой тип техники лидирует в продажах сегодня?

Тракторы занимают 46% доли рынка сельскохозяйственной техники Бразилии, что делает их доминирующей категорией.

Какой сегмент растет быстрее всего?

Сенокосилки и кормозаготовительное оборудование показывает наивысший CAGR 5,9% до 2030 года из-за интенсификации животноводства.

Последнее обновление страницы: