Размер и доля рынка сплавов для пайки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.48 Миллиардов долларов США |

| Размер Рынка (2030) | 3.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сплавов для пайки компанией Mordor Intelligence

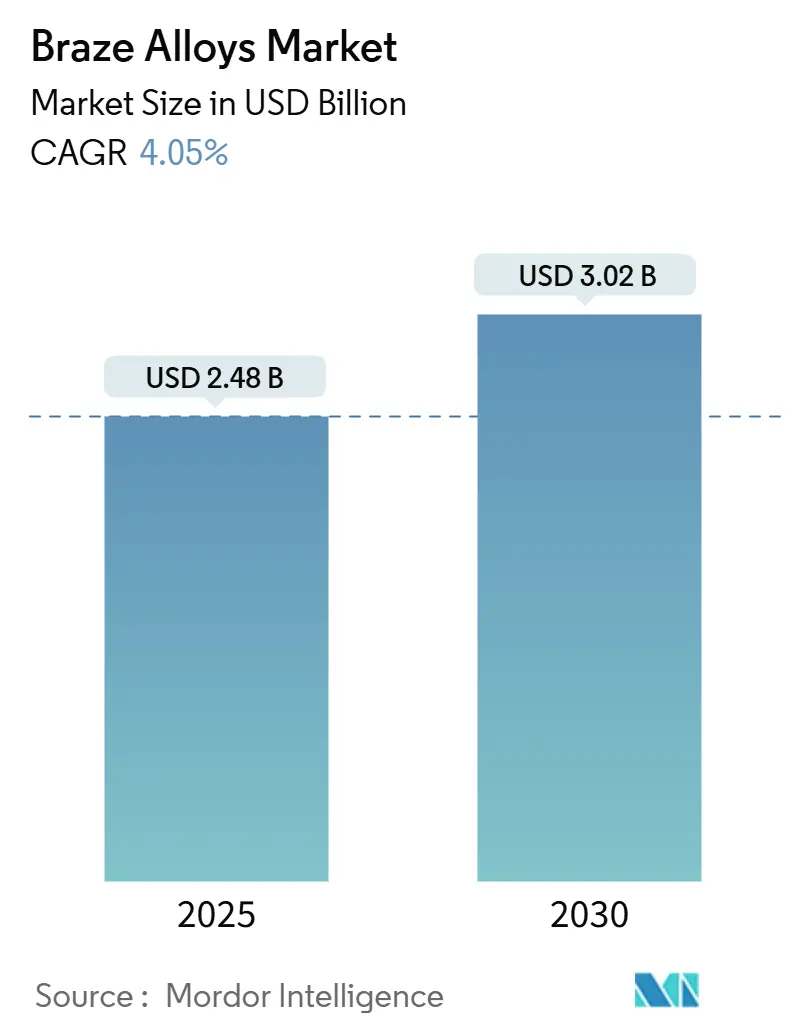

Размер рынка сплавов для пайки составляет 2,48 млрд долл. США в 2025 году и на пути к достижению 3,02 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 4,05%. Рынок набирает силу благодаря растущему спросу на прецизионное соединение металлов в автомобильных теплообменниках, силовой электронике электромобилей и передовых аэрокосмических конструкциях. Устойчивая замена сварки пайкой в среднетемпературных операциях поддерживает высокие объемы, в то время как новые аморфные фольговые сплавы расширяют окно применения в сборках из разнородных металлов. Азиатско-Тихоокеанский регион доминирует по объему и росту, поддерживаемый бумом вторичного алюминия в Китае и региональным расширением мощностей электроники. Участники цепочки поставок теперь отдают предпочтение высокопроизводительным составам над ценовыми марками, что указывает на сдвиг в сторону качественных закупок на рынке сплавов для пайки.

Ключевые выводы отчета

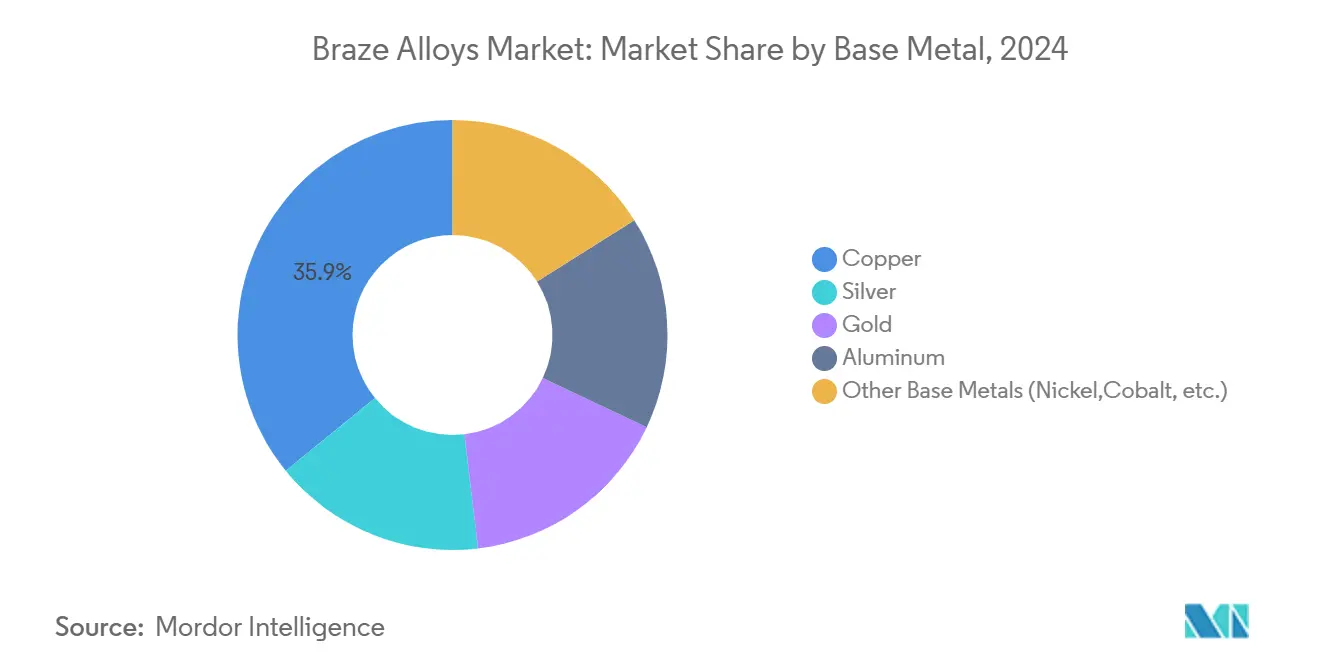

- По основному металлу медные припои лидировали с 35,86% доли рынка сплавов для пайки в 2024 году; другие сплавы на основе металлов, такие как сплавы на основе никеля и кобальта, прогнозируется будут расширяться со среднегодовым темпом роста 4,71% до 2030 года.

- По форме припоя продукция в виде прутков и проволоки занимала 30,94% размера рынка сплавов для пайки в 2024 году, в то время как кольца и преформы продвигаются со среднегодовым темпом роста 4,97% до 2030 года.

- По температурному диапазону среднетемпературная пайка составила 50,55% выручки в 2024 году; высокотемпературные марки прогнозируется покажут среднегодовой темп роста 4,54% до 2030 года.

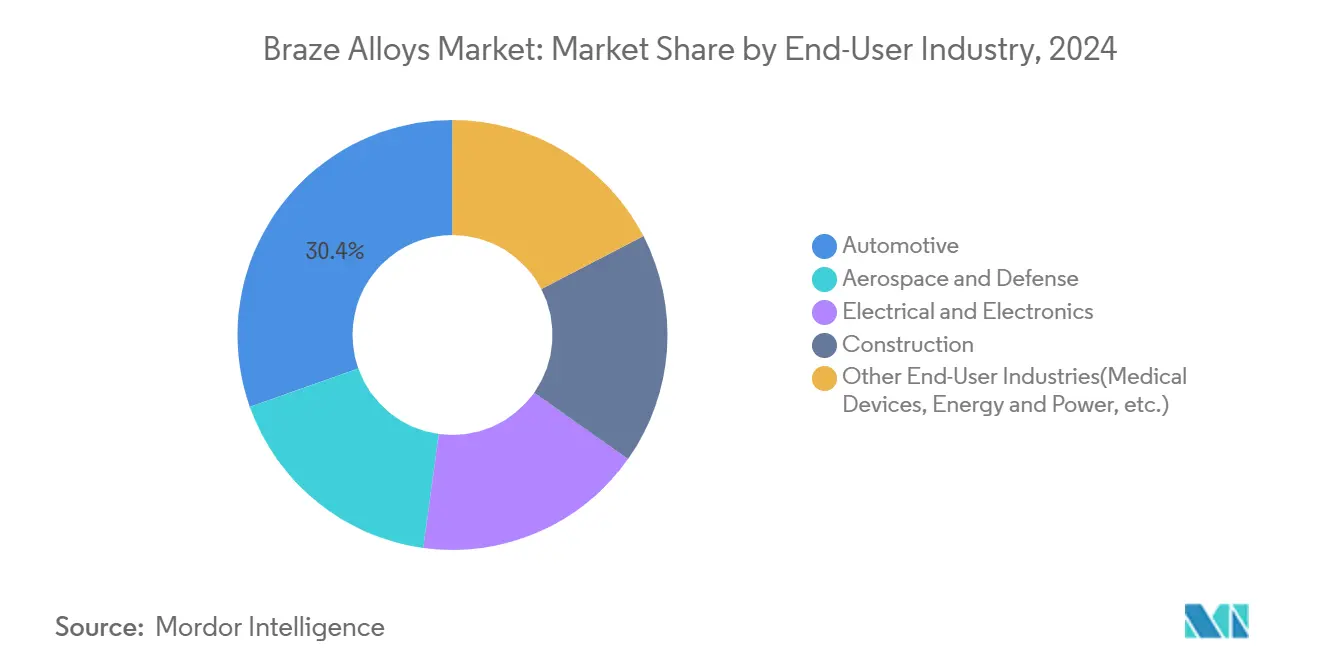

- По отрасли конечного потребителя автомобильная отрасль захватила 30,42% рынка сплавов для пайки в 2024 году, тогда как другие конечные потребители, такие как медицинские устройства и энергетические применения, растут быстрее всего со среднегодовым темпом роста 4,86%.

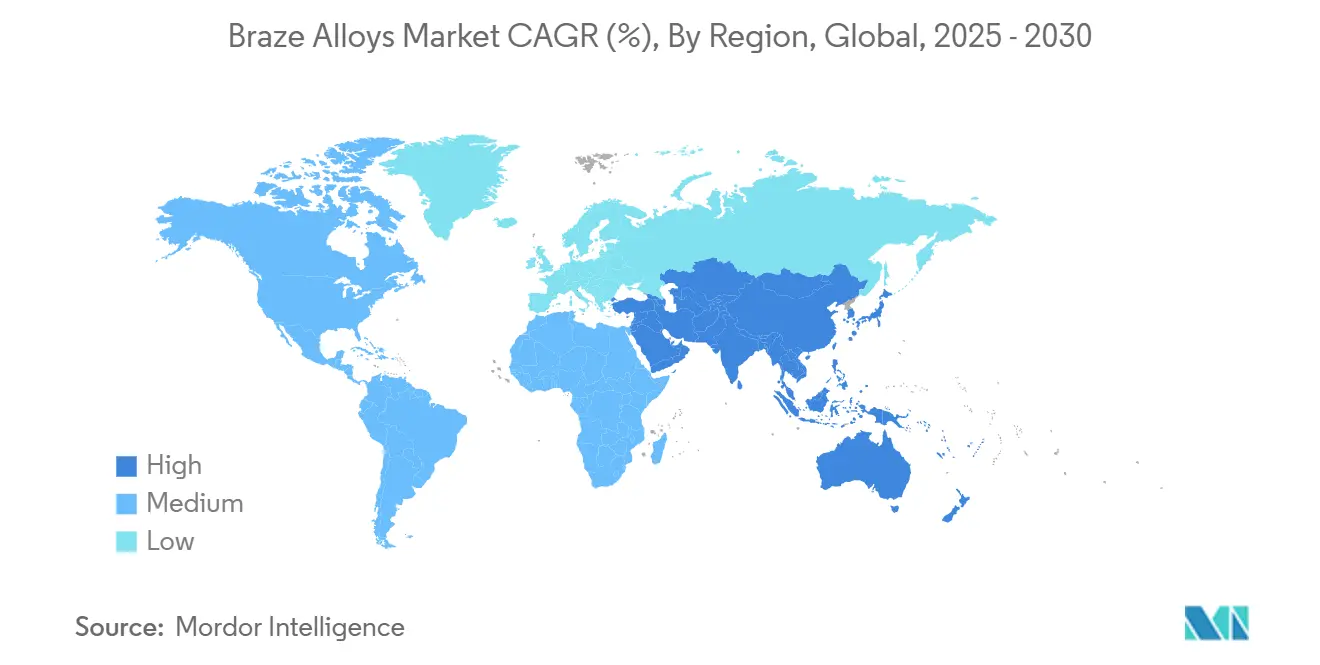

- По географии Азиатско-Тихоокеанский регион контролировал 46,28% глобальной выручки в 2024 году и готов к расширению со среднегодовым темпом роста 5,03% до 2030 года, что делает его самым быстрорастущим регионом.

Тенденции и аналитика глобального рынка сплавов для пайки

Анализ влияния драйверов

| Драйвер | (~) % влияние на CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Принятие пайки вместо сварки и пайки припоем | +0.8% | Глобально, с наиболее сильным принятием в APAC и Северной Америке | Среднесрочный период (2-4 года) |

| Растущий спрос на алюминиевые припои в автомобильных теплообменниках | +0.9% | Глобально, сконцентрированный в центрах автомобильного производства | Краткосрочный период (≤ 2 лет) |

| Развитие аморфных фольговых сплавов, обеспечивающих низкотемпературные соединения разнородных материалов | +0.5% | Северная Америка и ЕС, расширение в APAC | Долгосрочный период (≥ 4 лет) |

| Внедрение силовой электроники электромобилей индукционных паст на основе Ni | +0.7% | Ядро APAC, распространение в Северную Америку и ЕС | Среднесрочный период (2-4 года) |

| Рост отрасли HVAC и холодильного оборудования | +0.6% | Глобально, с акцентом на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Принятие пайки вместо сварки и пайки припоем

Производители отдают предпочтение пайке, поскольку она соединяет материалы при более низких температурах, что сохраняет свойства основного металла, критически важные для сборок с жесткими допусками в аэрокосмических и электронных применениях. Печная пайка консолидирует множественные соединения в одном цикле, исключая последовательные этапы сварки, сокращая трудозатраты и минимизируя деформацию. Улучшенные химические составы припоев теперь соответствуют прочности сварных соединений, предлагая при этом более высокую усталостную стойкость, что делает пайку процессом выбора для сложных тонкостенных структур. Автомобильные поставщики сообщают о сокращении времени такта в линиях алюминиевых радиаторов после перехода от ручного ремонта сваркой к пакетной пайке. Поскольку OEM продвигают бережливое производство, этот драйвер укрепляет рынок сплавов для пайки в среднетемпературных диапазонах.

Растущий спрос на алюминиевые припои в автомобильных теплообменниках

Электромобили и турбированные двигатели внутреннего сгорания требуют компактных систем управления теплом. Алюминиево-кремниевые припои образуют герметичные соединения, не нарушая легкость конструкции, жизненно важную для запаса хода и экономии топлива. Внедрение хладагентов A2L ужесточило требования к целостности соединений, дополнительно увеличивая объемы припоев. Флюсовые технологии, такие как NOCOLOK, обеспечивают равномерное смачивание в печах с контролируемой атмосферой, поддерживая годовую производительность в миллионы единиц на заводах теплообменников уровня Tier-1. Эти факторы приводят к высокому краткосрочному спросу на алюминиевые припои, поднимая рынок сплавов для пайки в автомобильных кластерах APAC, NAFTA и Европы.

Развитие аморфных фольговых сплавов, обеспечивающих низкотемпературные соединения разнородных материалов

Аморфные фольги, производимые быстрым охлаждением, не имеют границ зерен и таким образом сопротивляются хрупкому разрушению при соединении металлов с различающимися коэффициентами теплового расширения. Титан-цирконий-медь-никелевые фольги достигли прочности соединения 224 МПа при 900 °C в компонентах Ti-6Al-4V. Аэрокосмические OEM используют эти фольги для присоединения керамических матричных композитов к металлическим рамам - шаг, невозможный с обычными припоями. Технология находится в стадии ранней коммерциализации, но обещает долгосрочный объем по мере масштабирования композитных структур авиастроителями. Текущие проекты в Северной Америке и Европе указывают на устойчивые конвейеры R&D, которые будут формировать рынок сплавов для пайки в направлении высококачественных специальных продуктов.

Внедрение силовой электроники электромобилей индукционных паст на основе никеля

Батарейные и инверторные сборки сталкиваются с температурными колебаниями от −40 °C до 150 °C. Богатые никелем пасты, активируемые индукционными нагревателями, создают локализованные соединения с сопротивлениями ниже 50 мкОм, выполняя строгие электрические требования. Индукционные циклы завершаются менее чем за 30 секунд, защищая чувствительные карбид-кремниевые чипы и сокращая время такта по сравнению с печной пайкой. Китайские и корейские OEM уже указывают эти пасты для соединений шин с подложкой. Среднесрочное принятие на глобальных платформах электромобилей поддерживает инкрементальные приросты CAGR для рынка сплавов для пайки в нишах мощной электроники.

Анализ влияния ограничений

| Ограничение | (~) % влияние на CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на основные металлы | -0.6% | Глобально, с наибольшим влиянием на ценочувствительных рынках | Краткосрочный период (≤ 2 лет) |

| Регулятивные запреты токсичных металлов (Cd, Pb) | -0.4% | ЕС и Северная Америка лидируют, расширение глобально | Среднесрочный период (2-4 года) |

| Замещение аддитивным производством | -0.3% | Регионы передового производства, ограниченное текущее влияние | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на основные металлы

Медь и серебро демонстрируют резкие ценовые колебания из-за узких мест в поставках и спроса на инфраструктуру[1]Аналитики Всемирного банка, "Цены на металлы останутся высокими в 2024-25 годах," Блоги Всемирного банка, blogs.worldbank.org. Скачки стоимости сжимают маржу производителей припоев, которые хеджируют металлы или перекладывают затраты на клиентов, рискуя отсрочками заказов в ценочувствительных секторах HVAC и белой техники. Волатильность побуждает некоторых изготовителей рассматривать механические крепления, оказывая понижающее давление на рынок сплавов для пайки во время краткосрочных циклов. Сбалансированные стратегии снабжения и переформулировка сплавов с более низким содержанием благородных металлов частично компенсируют ограничение, но не могут полностью нейтрализовать экспозицию.

Регулятивные запреты токсичных металлов

Европейские рамки RoHS и REACH поэтапно исключили кадмий и свинец из большинства сплавов для пайки, принуждая производителей квалифицировать новые составы[2]Wieland Group, "Wieland приобретает Farmers Copper," Wieland, wieland.com. Проекты переформулировки требуют обширного тестирования смачивания, коррозии и механических характеристик, задерживая вывод продуктов на рынок и повышая расходы на R&D. Более мелкие региональные поставщики сталкиваются с барьерами по затратам и рискуют потерять долю интегрированным транснациональным компаниям с более глубокими ресурсами. Хотя сдвиг стимулирует инновации, промежуточное нарушение сдерживает спрос в устаревших применениях, незначительно ограничивая рост рынка сплавов для пайки в среднесрочном периоде.

Сегментный анализ

По основному металлу: медь держит лидерство, в то время как никель и кобальт задают темп прироста

Припои на основе меди генерировали 35,86% выручки в 2024 году, подчеркивая их широкую применимость в автомобильных, HVAC и общих промышленных линиях. Пользователи ценят теплопроводность меди, умеренную температуру плавления и совместимость с флюсами, что поддерживает привязку рынка сплавов для пайки к этому классу металлов. Серебросодержащие марки обслуживают премиальную электронику, где важна сопротивляемость соединений, а золотые сплавы заполняют ниши микрокоррозии в суровых условиях.

Другие основные металлы, главным образом никель и кобальт, будут быстро расширяться со среднегодовым темпом роста 4,71% до 2030 года, поскольку их высокотемпературная стабильность подходит для модулей батарей электромобилей и турбинных компонентов. Университет штата Аризона продемонстрировал медь-тантал-литиевый сплав, поддерживающий предел текучести 1120 МПа после 10 000 часов при 800 °C, подтверждая траекторию к передовым медным вариантам[3]ASU Newsroom, "Медь-танталовый сплав показывает высокотемпературную прочность," Университет штата Аризона, asu.edu. Эти разработки расширяют размер рынка сплавов для пайки для специальных высокотемпературных марок, не затмевая объемное лидерство меди.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме припоя: прутки и проволока остаются доминирующими, в то время как кольца и преформы ускоряются

Продукция в виде прутков и проволоки составила 30,94% рынка сплавов для пайки в 2024 году. Техники по обслуживанию и ремонту полагаются на эти знакомые формы для работы с горелкой, а мелкие серийные изготовители ценят их низкую входную стоимость. Форматы порошка, пасты и фольги обслуживают нишевые электронные и аэрокосмические соединения, обеспечивая точное размещение сплава, когда этого требует геометрия.

Кольца и преформы продвигаются со среднегодовым темпом роста 4,97%, движимые автомобильными линиями радиаторов, которые ценят повторяемость. Предварительно сформированные кольца сокращают время цикла до 30% и обеспечивают консистентный размер филе, что сокращает переработку после инспекции. Интеграция робототехники благоприятствует преформам, которые могут захватываться и размещаться автоматически, поддерживая рост выше среднего на рынке сплавов для пайки до 2030 года.

По температурному диапазону: среднетемпературный сегмент доминирует; высокотемпературный лидирует в росте

Среднетемпературная пайка в диапазоне 450-800 °C занимала 50,55% выручки 2024 года, согласуясь с существующими парками пакетных и непрерывных печей по всему миру. Медные и серебряные припои в этом окне балансируют прочность соединения, производительность и стоимость оборудования, сохраняя их в качестве рабочих лошадок рынка сплавов для пайки. Низкотемпературные заменители припоев остаются ограниченными малосигнальной электроникой и сталкиваются с конкуренцией проводящих адгезивов.

Высокотемпературные применения выше 800 °C будут расти со среднегодовым темпом роста 4,54%, стимулируемые керамическими матричными композитами и турбинами следующего поколения, которые работают за пределами тепловых лимитов меди. Аморфные титановые припои достигают прочных соединений при 900 °C и позволяют создавать гибридные металл-керамические детали, которые расширяют рынок сплавов для пайки в экстремальные условия.

По отрасли конечного потребителя: автомобильная держит корону, в то время как медицинская и энергетическая растут

Автомобильная отрасль составила 30,42% потребления в 2024 году, отражая широкое распространение пайки в радиаторах, батарейных пакетах и охлаждающих пластинах электросиловых установок. Легкость и требования герметичности поддерживают укоренившуюся пайку, обеспечивая стабильную основу для рынка сплавов для пайки. Аэрокосмическая и оборонная отрасли потребляют высокомаржинальные высокотемпературные сплавы для двигателей и структурных соединений.

Медицинские устройства и энергетические системы покажут самый быстрый среднегодовой темп роста 4,86%. Титановые и драгоценнометалльные припои соединяют имплантируемые сенсоры и сердечно-сосудистые компоненты, требующие биосовместимости. Резервуары для хранения водорода и твердооксидные топливные элементы полагаются на коррозионно-стойкие припои, открывая новые доходные направления в отрасли сплавов для пайки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион генерировал 46,28% глобальной выручки в 2024 году и прогнозируется к росту со среднегодовым темпом роста 5,03%, что делает его одновременно самым крупным и самым быстрым регионом. Вторичный алюминиевый сегмент Китая расширяется на 13% в год, движимый новыми энергетическими транспортными средствами и инфраструктурой, что повышает спрос на алюминиевые припои. Японские прецизионные производители и корейские сборщики электроники устанавливают передовые печные линии, углубляя региональную экспертизу. Растущая заработная плата и ESG-регулирование начинают подталкивать некоторые мощности к Вьетнаму и Таиланду, но укоренившиеся цепочки поставок удерживают APAC в центре рынка сплавов для пайки.

Северная Америка занимает твердый второй эшелон, движимая аэрокосмическими двигательными и оборонными электронными программами, которые указывают высокопроизводительные никелевые и кобальтовые припои. Политика решоринга США и Закон о сокращении инфляции направляют капитал в современные модернизации печей, в то время как мексиканский автомобильный экспорт ускоряет потребление алюминиевых радиаторов. Нехватка квалифицированной рабочей силы и прерывистые скачки цен на медь сдерживают абсолютный рост, но не сходят с рельсов импульса рынка сплавов для пайки.

Зрелая промышленная база Европы обеспечивает стабильный спрос в автомобильной, HVAC и общем машиностроении. Строгие требования RoHS и REACH подталкивают к быстрому принятию бескадмиевых и бессвинцовых вариантов. Развертывание платформ электромобилей в Германии стимулирует объемы алюминиево-кремниевых припоев, а кластер аэрокосмических композитов Великобритании обращается к аморфным фольгам для металл-керамических соединений. Директивы циркулярной экономики открывают ниши для переработанных металлов припоев, сигнализируя о нюансированном пути роста для рынка сплавов для пайки в регионе.

Конкурентная среда

Рынок сплавов для пайки умеренно фрагментирован, где транснациональные корпорации и региональные специалисты конкурируют на технологических инновациях и клиентских отношениях, а не на масштабе. Johnson Matthey использует свою экспертизу в драгоценных металлах и глобальные сети для аэрокосмической и электронной отраслей, в то время как The Lincoln Electric Company перекрестно продает паяльные расходные материалы через свой бизнес сварочного оборудования. Конкурентная интенсивность варьируется по сегментам: HVAC фокусируется на цене, а аэрокосмическая и медицинские устройства приоритизируют производительность. Стратегические консолидации, такие как приобретение Scarrott Metallurgical компанией Tube Bending Technology, подчеркивают усилия по расширению возможностей. Как видно из участия Johnson Matthey в Инновационном хабе критических материалов Министерства энергетики США, возникающие возможности в водородных топливных элементах и системах хранения энергии стимулируют инвестиции в передовые технологии пайки.

Лидеры отрасли сплавов для пайки

-

Lucas-Milhaupt Inc.

-

Johnson Matthey

-

OC Oerlikon Management AG

-

Prince & Izant Company

-

Umicore

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Октябрь 2023: Lucas Milhaupt Inc. объявила о переезде своей всемирной штаб-квартиры в новое здание стоимостью 10 млн долл. США площадью 105 000 квадратных футов в Кудахи, штат Висконсин. Этот переезд позволит Lucas Milhaupt расширить свои операции, увеличить производственные мощности и оптимизировать рабочий процесс.

- Июль 2023: Wieland расширила свое присутствие в Северной Америке, приобретя Farmers Copper Ltd., выдающегося поставщика медных, латунных и бронзовых сплавов. Это приобретение дополнительно укрепляет обширное присутствие Wieland и участие на рынке в Северной Америке.

Область охвата глобального отчета по рынку сплавов для пайки

Сплавы для пайки можно рассматривать как металлические высокотемпературные адгезивы. Высокотемпературные сплавы для пайки, которые основаны на золоте, никеле и меди, часто используются для присоединения керамических матричных композитов к суперсплавам на основе кобальта или никеля. Рыночными сегментами для сплавов для пайки являются основной металл, отрасль конечного потребителя и география. По основному металлу рынок сегментирован на медь, золото, серебро, алюминий и другие основные металлы. По отрасли конечного потребителя рынок сегментирован на автомобильную, аэрокосмическую и оборонную, электротехническую и электронику, строительство и другие отрасли конечных потребителей. Отчет также охватывает размер рынка и прогнозы для рынка сплавов для пайки в 16 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонны) и выручки (млн долл. США).

| Медь |

| Серебро |

| Золото |

| Алюминий |

| Другие основные металлы (никель, кобальт и т.д.) |

| Порошок |

| Паста |

| Фольга / лента |

| Пруток / проволока |

| Кольца и преформы |

| Низкотемпературная (менее 450 °C) |

| Среднетемпературная (450-800 °C) |

| Высокотемпературная (более 800 °C) |

| Автомобильная |

| Аэрокосмическая и оборонная |

| Электротехническая и электроника |

| Строительство |

| Другие отрасли конечных потребителей (медицинские устройства, энергетика и энергоснабжение и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По основному металлу | Медь | |

| Серебро | ||

| Золото | ||

| Алюминий | ||

| Другие основные металлы (никель, кобальт и т.д.) | ||

| По форме припоя | Порошок | |

| Паста | ||

| Фольга / лента | ||

| Пруток / проволока | ||

| Кольца и преформы | ||

| По температурному диапазону | Низкотемпературная (менее 450 °C) | |

| Среднетемпературная (450-800 °C) | ||

| Высокотемпературная (более 800 °C) | ||

| По отрасли конечного потребителя | Автомобильная | |

| Аэрокосмическая и оборонная | ||

| Электротехническая и электроника | ||

| Строительство | ||

| Другие отрасли конечных потребителей (медицинские устройства, энергетика и энергоснабжение и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сплавов для пайки?

Размер рынка сплавов для пайки составляет 2,48 млрд долл. США в 2025 году и прогнозируется достигнет 3,02 млрд долл. США к 2030 году.

Какой регион лидирует на рынке сплавов для пайки?

Азиатско-Тихоокеанский регион составляет 46,28% глобальной выручки и также показывает самый быстрый среднегодовой темп роста 5,03% до 2030 года.

Какая категория основного металла наиболее широко используется в пайке?

Сплавы на основе меди занимают 35,86% продаж 2024 года благодаря своей универсальности в автомобильных, HVAC и промышленных применениях.

Почему кольца и преформы растут быстрее, чем прутковые и проволочные припои?

Кольца и преформы сокращают время сборки и улучшают консистентность соединений, что привлекает автоматизированные линии и обеспечивает среднегодовой темп роста 4,97% для этой формы.

Последнее обновление страницы: