Размер и доля рынка систем накопления энергии на батареях (BESS)

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 76.69 Миллиардов долларов США |

| Размер Рынка (2030) | 172.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.56% CAGR |

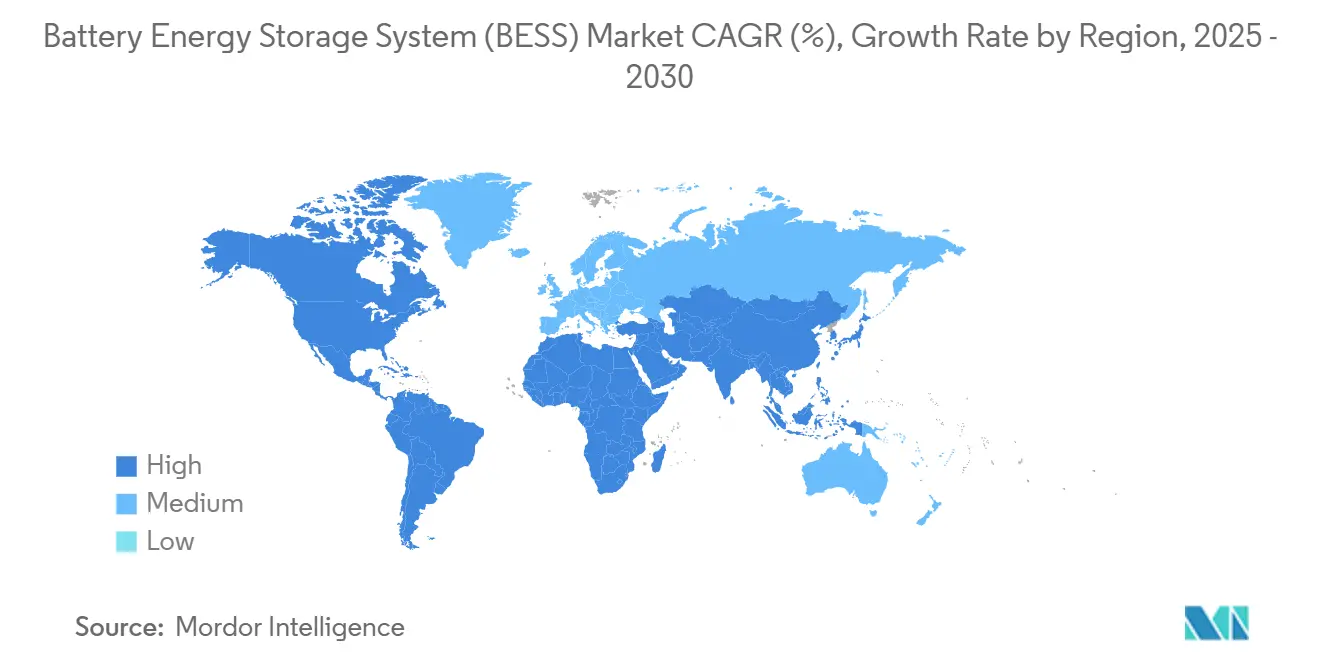

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

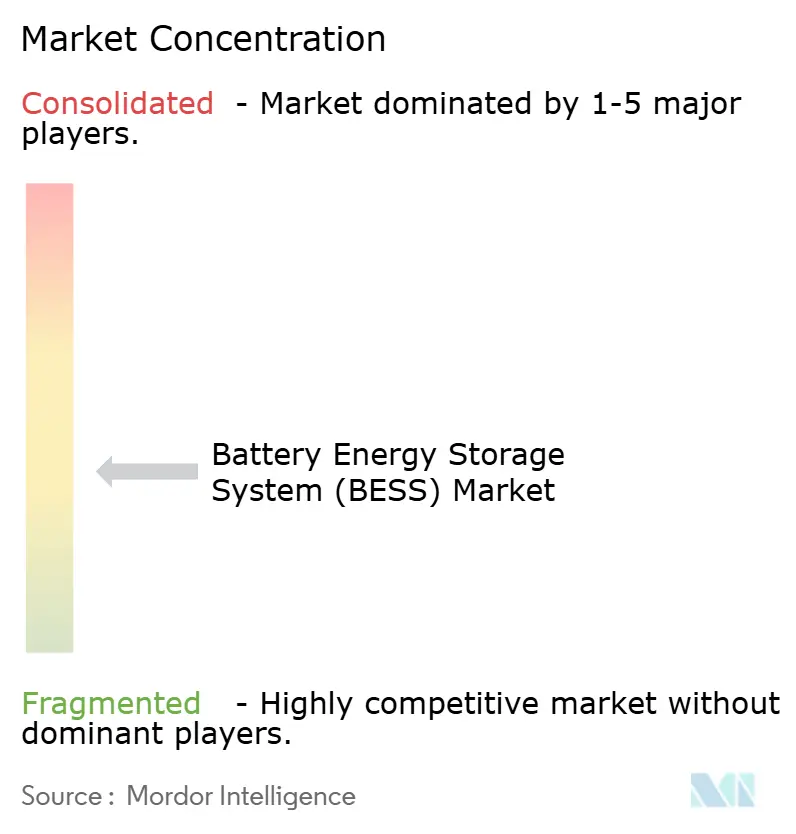

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем накопления энергии на батареях (BESS) от Mordor интеллект

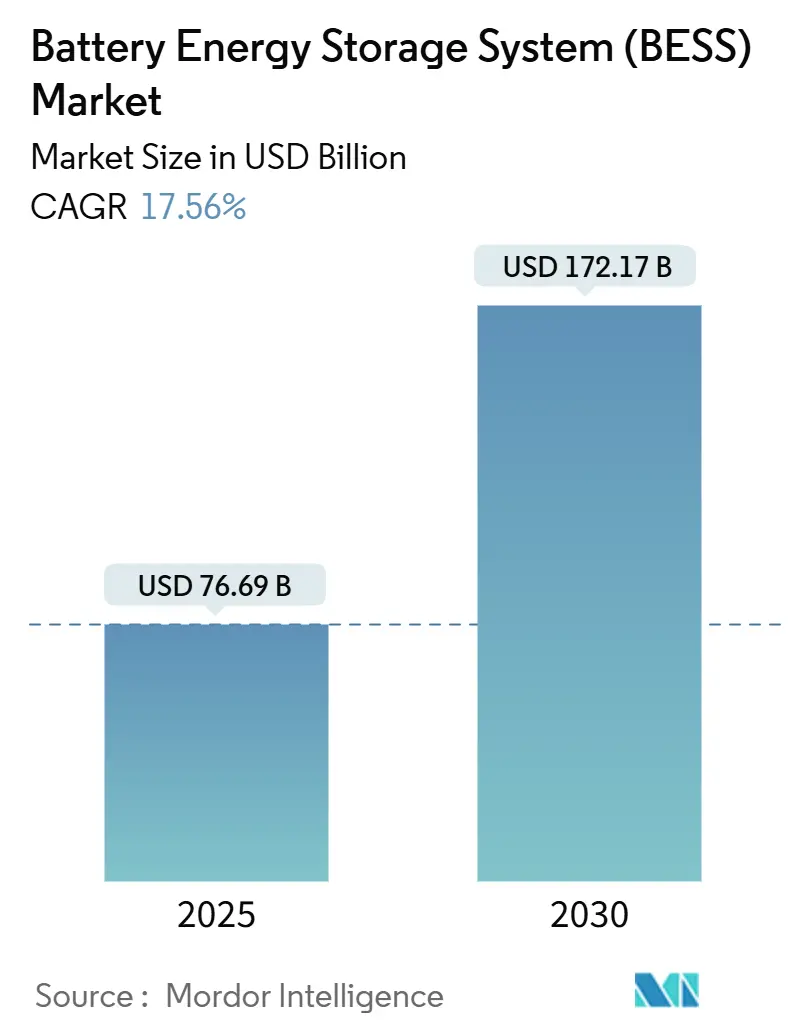

Размер рынка систем накопления энергии на батареях оценивается в 76,69 млрд долларов США в 2025 году и, как ожидается, достигнет 172,17 млрд долларов США к 2030 году при среднегодовом темпе роста 17,56% в течение прогнозного периода (2025-2030).

Быстрое снижение стоимости литий-ионных элементов, поддерживающие мандаты на закупки и рост расходов на модернизацию сетей превращают крупномасштабные системы накопления из нишевого инструмента надежности в основную инфраструктуру. Политические попутные ветры, такие как Закон о снижении инфляции в США и Закон о промышленности с нулевыми выбросами в Европейском союзе, закрепили проектные конвейеры в мультигиваттном масштабе, в то время как требования к инверторам, формирующим сеть, расширяют потоки доходов за пределы энергетического арбитража. Одновременно ценовое равенство для соглашений о покупке электроэнергии (PPA) солнечная энергия плюс накопление в Австралии и Чили доказывает, что четырехчасовые батареи могут обеспечить твердые поставки в пиковые вечерние часы по конкурентоспособным тарифам. Растущий спрос на электроэнергию центров обработки данных и политически обусловленное возвращение цепочек поставок дополнительно укрепляют импульс сектора.

Ключевые выводы отчета

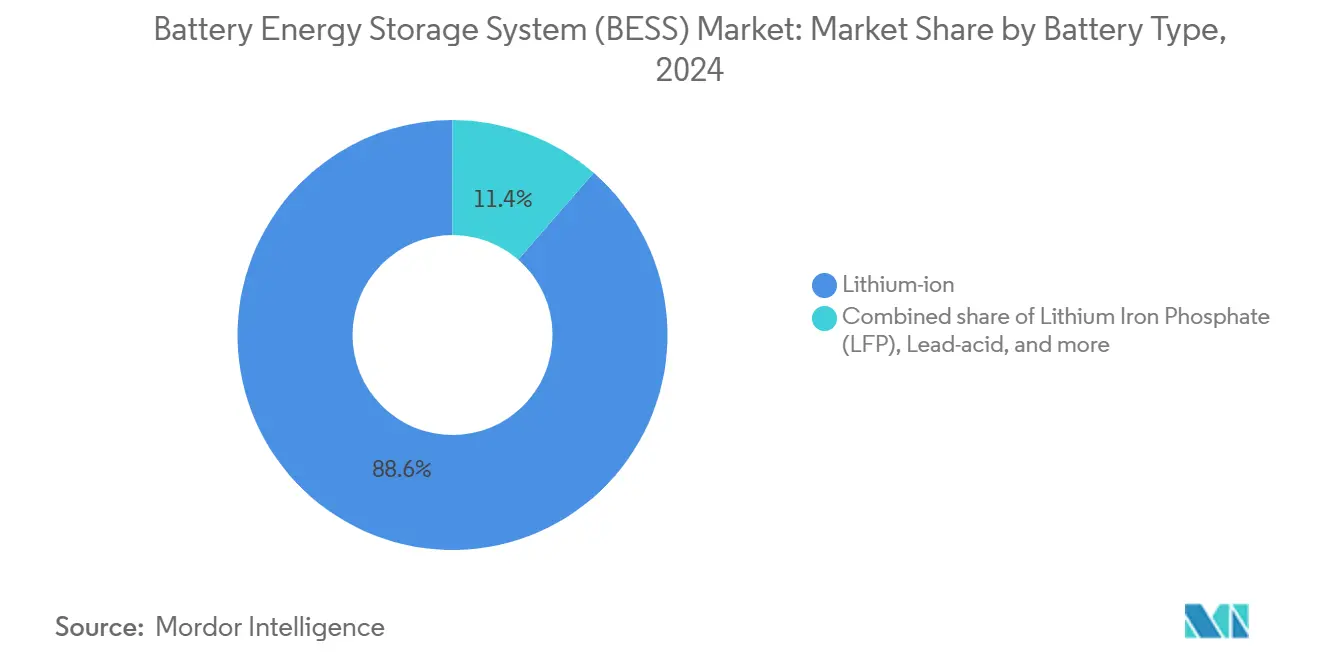

- По типу батарей литий-ионные батареи заняли 88,6% доли рынка систем накопления энергии на батареях в 2024 году, в то время как литий-железо-фосфатные (LFP) батареи, согласно прогнозам, будут расширяться со среднегодовым темпом роста 19% до 2030 года.

- По типу подключения сетевые установки занимали 78% доли рынка систем накопления энергии на батареях в 2024 году; автономные применения являются самым быстрорастущим сегментом со среднегодовым темпом роста 18,5%.

- По компонентам батарейные блоки и стойки представляли 63% долю доходов в 2024 году; программное обеспечение для управления энергией развивается быстрее всего со среднегодовым темпом роста 20%.

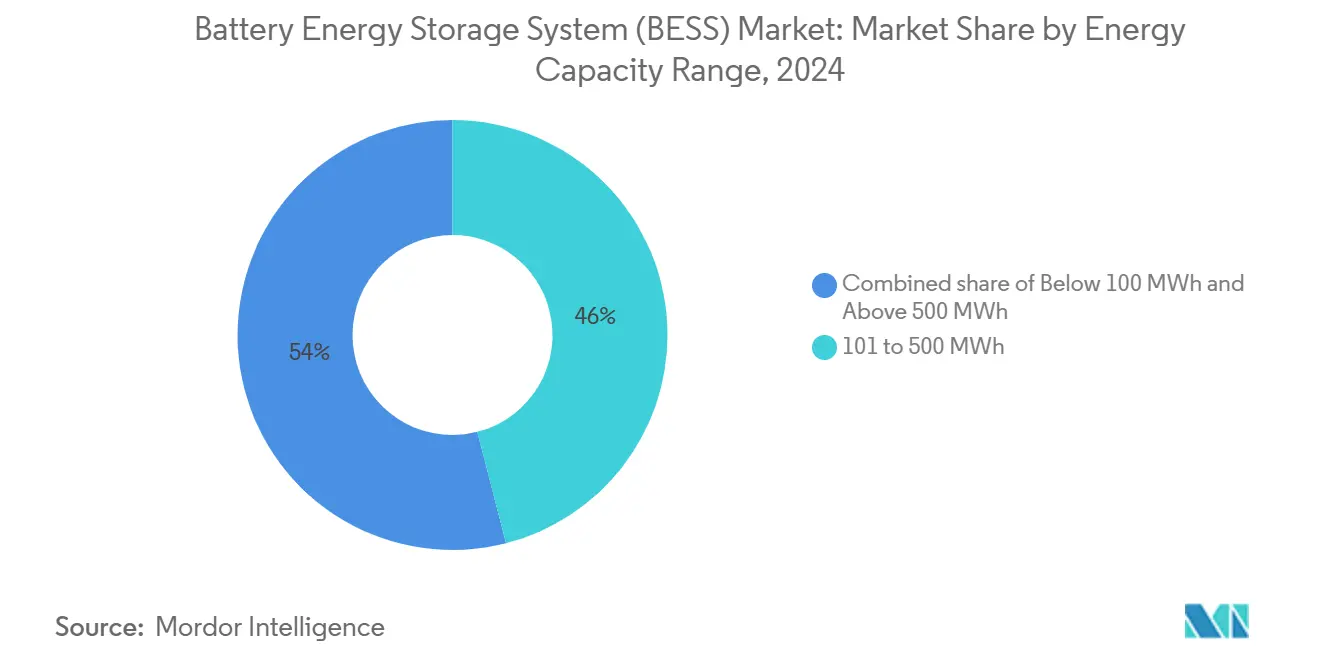

- По диапазону энергетической емкости проекты размером 101-500 МВтч заняли 46% размера рынка систем накопления энергии на батареях в 2024 году, однако установки свыше 500 МВтч, согласно прогнозам, будут лидировать по росту со среднегодовым темпом роста 18,2%.

- По сфере применения конечных пользователей коммунальные системы составили 57% размера рынка систем накопления энергии на батареях в 2024 году, тогда как ожидается, что жилые развертывания будут расти со среднегодовым темпом роста 19,5% к 2030 году.

- По регионам Азиатско-Тихоокеанский регион занимал 50,4% доли рынка систем накопления энергии на батареях в 2024 году, в то время как регион Ближнего Востока и Африки, согласно прогнозам, будет расширяться со среднегодовым темпом роста 19,5% до 2030 года.

Тенденции и аналитика глобального рынка систем накопления энергии на батареях (BESS)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Мандаты коммунальных закупок в США, Китае и ЕС ускоряют заказы гигаваттного масштаба | +3.2% | Северная Америка, Китай, ЕС | Средний срок (2-4 года) |

| Требования к инверторам, формирующим сеть, открывают стоимостные стеки совместного размещения | +2.8% | Глобально, с ранними преимуществами в Австралии, Нидерландах | Короткий срок (≤ 2 лет) |

| Ценовое равенство PPA фотовольтаика плюс накопление в Австралии и Чили | +2.1% | Австралия, Чили, распространение на ЛАТАМ | Средний срок (2-4 года) |

| Акты ЕС и США о цепочках поставок батарей создают притяжение отечественного производства | +1.9% | Северная Америка и ЕС | Долгий срок (≥ 4 лет) |

| Рост нагрузки центров обработки данных и ИИ стимулирует спрос на 4-часовые накопители в Северной Америке | +1.7% | Северная Америка, расширение на АТЭС | Короткий срок (≤ 2 лет) |

| Доступность батарей второй жизни электромобилей снижает капитальные затраты в Азии | +1.4% | Ядро АТЭС, распространение на БВА | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Мандаты коммунальных закупок в США, Китае и Европейском союзе

Обязательные закупки меняют ландшафт разработки. Калифорнийская заявка на долгосрочные накопители нацелена на 2 ГВт, тендер Мощность Китай ищет 16 ГВтч, а Южная Корея присудила 540 МВт/3240 МВтч, давая разработчикам видимость доходов и банковской способности(1)энергия хранилище News Staff, "California approves 2 GW long-duration хранилище цель," солнечный СМИ, энергия-хранилище.news. В Европе Акт о промышленности с нулевыми выбросами стимулирует отечественное содержание, в то время как недавние китайские реформы убрали жесткие правила распределения, позволяя рыночным основам руководить экономикой. Такие программы снижают затраты на финансирование и направляют объемы к квалифицированным интеграторам, которые соответствуют гарантиям производительности сетевых услуг.

Принятие инверторов, формирующих сеть, открывает ценность совместного размещения

Переход от архитектур, следующих за сетью, к архитектурам, формирующим сеть, позволяет батареям обеспечивать синтетическую инерцию и поддержку напряжения - услуги, которые сетевые операторы исторически закупали от синхронной генерации. Исследование Transgrid показывает потребности в формировании сети 4,8 ГВт, а проект Fluence в Австралии мощностью 300 МВт подчеркивает коммерческую жизнеспособность. Европейский оператор TenneT предвидит 5,2-12,7 ГВт накопителей к 2030 году, подчеркивая широкую применимость. Дополнительный доход от продуктов инерции и укрепленные условия подключения улучшают экономику проектов и благоприятствуют гибридной разработке солнечно-накопительной энергии.

Ценовое равенство PPA фотовольтаика плюс накопление в Австралии и Чили

Четырехчасовые батареи в паре с солнечной энергией теперь достигают тарифов вечернего пика, которые когда-то доминировали газовые пикеры. Схема инвестиций в мощности Австралии гарантирует минимальные цены для диспетчеризуемых возобновляемых источников энергии, в то время как реформы платежей за мощность Чили вознаграждают гибридные активы. В Калифорнии 98% предлагаемой солнечной энергии является гибридной; демонстрационный эффект ускоряет внедрение накопителей на аналогичных высокоинсоляционных рынках.

Акты ЕС и США о цепочках поставок катализируют отечественное производство

Кредиты Закона о снижении инфляции и законодательство ЕС стимулируют объявленные североамериканские батарейные заводы на 150 млрд долларов США и десятки европейских планов гигафабрик. Модульный завод Fluence в Юте и комплекс LG энергия решение в Огайо иллюстрируют тенденции френд-шоринга. Хотя решоринг повышает краткосрочные затраты на компоненты, он смягчает геополитические риски, связанные с 90% доминированием Китая в переработке графита.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Узкие места переработки лития и графита в Индонезии и Африке | -2.3% | Глобально, сконцентрировано в Индонезии, Африке | Средний срок (2-4 года) |

| Ужесточение кодексов пожарной безопасности (UL-9540A, NFPA-855) увеличивает затраты на вспомогательные системы | -1.8% | Северная Америка, расширение глобально | Короткий срок (≤ 2 лет) |

| Длинные очереди подключения в ISO США задерживают доходы проектов FTM | -1.5% | Северная Америка | Средний срок (2-4 года) |

| Высокопроцентная среда сжимает торговые доходные стеки | -1.2% | Глобально | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Узкие места переработки лития и графита

Китай перерабатывает 90% мирового графита, а запреты Индонезии на экспорт никеля толкают отечественную переработку, внося концентрационный риск(2)Henry Sanderson, "Китай tightens графит export элементы управления," финансовый Times, ft.com. Дефицит материалов угрожает производству элементов как раз когда растут мультигиваттные аукционы. Стартапы, такие как Group14, пилотируют аноды, богатые кремнием, но коммерческие объемы остаются за годы. Программы переработки могут облегчить первичный спрос, однако логистические препятствия ограничивают немедленное воздействие для коммунальных проектов, требующих высокочистых входов.

Ужесточение кодексов пожарной безопасности согласно UL-9540A и NFPA-855

После нескольких громких инцидентов юрисдикции США требуют полномасштабного тестирования теплового убегания, специального пожаротушения и больших расстояний разделения. Соответствие увеличивает затраты на вспомогательные системы и удлиняет разрешительные процедуры на участках с ограниченным пространством. Хотя дополнительные расходы могут замедлить некоторые развертывания за счетчиком, более строгие кодексы укрепляют доверие страховщиков и прокладывают путь к более широкому институциональному принятию, смягчая долгосрочные репутационные риски.

Сегментный анализ

По типу батарей: рынок поворачивается к более безопасным химическим составам

Литий-ионные батареи сохранили 88,6% доли рынка систем накопления энергии на батареях в 2024 году. Однако преимущества LFP в стоимости и термической стабильности стимулируют его 19% среднегодовой темп роста, что демонстрируется 40 ГВтч установками BYD в 2024 году. Химические составы NMC остаются актуальными там, где важна плотность энергии, в то время как технологии ванадиевого потока и натрий-ионные привлекают нишевый интерес для долгосрочного использования или высоких циклов. Размер рынка систем накопления энергии на батареях литий-ионных вариантов, согласно прогнозам, расширится, поскольку масштабирование снижает затраты на киловатт-час. Диверсификация по химическим составам снижает риски цепочки поставок и открывает проектное финансирование для структур хеджирования, специфичных для активов.

Тактики реализации варьируются по регионам. Китайские игроки предлагают ультрадешевые стойки LFP, европейские коммунальные предприятия тестируют натрий-ионные для устойчивости к холодной погоде, а американские сетевые операторы пилотируют цинк-бромные проточные батареи для восьмичасовых услуг. Эти параллельные пути иллюстрируют, как выбор химического состава все более оптимизируется для рабочего цикла, а не парадигмы единого размера для всех.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу подключения: доминирование сетевого подключения с ускорением микросетей

Сетевые системы заняли 78% развертываний 2024 года, поддерживаемые стандартизированным подключением и надежными торговыми возможностями получения дохода. Автономный сегмент, однако, ускоряется со среднегодовым темпом роста 18,5% из-за требований электрификации сельских районов и промышленной устойчивости(3)Institute для энергия Economics и финансовый анализ, "Пакистан хранилище import перспективы," ieefa.org. Прогноз импорта Пакистана 8,75 ГВтч к 2030 году типичен для спроса развивающихся рынков на микросети, которые обходят слабую национальную инфраструктуру.

Гибридные конфигурации, которые переключаются между сетевым и островным режимом, являются растущим подмножеством, предлагая клиентам снижение платы за спрос плюс резервное питание. Эти гибкие активы участвуют в оптовых рынках через агрегацию виртуальных электростанций - тенденция, теперь кодифицированная в обновлениях тарифов нескольких независимых системных операторов США.

По компонентам: масштаб оборудования, ценность программного обеспечения

Батарейные блоки и стойки составили 63% доходов 2024 года, отражая интенсивность сырья. Однако программное обеспечение для управления энергией является самым быстрорастущим компонентом со среднегодовым темпом роста 20%, поскольку алгоритмы машинного обучения открывают многосервисное наращивание доходов. Размер рынка систем накопления энергии на батареях, выделенный для EMS, согласно прогнозам, расширится, поскольку владельцы активов обнаруживают, что оптимизация диспетчеризации может повысить чистую приведенную стоимость больше, чем инкрементальные обновления оборудования.

Интеграторы теперь объединяют предиктивное обслуживание, прогнозирование узловых цен и аналитику состояния здоровья, размывая грань между программным обеспечением и услугами. Стратегии вертикальной интеграции - модель "от элементов к системе" LG энергия решение или платформа Autobidder Tesla - стремятся к пожизненной блокировке клиентов.

По диапазону энергетической емкости: золотая середина средних масштабов, гигаваттная граница

Установки размером 101-500 МВтч заняли 46% развертываний в 2024 году. Коммунальные предприятия ценят этот диапазон для поддержки на уровне подстанций и управляемых временных рамок строительства. Проекты, превышающие 500 МВт, хотя и составляют только 16% мощности 2024 года, расширяются со среднегодовым темпом роста 18,2% на основе мандатов закупок и экономии от масштаба.

Ожидается, что доля рынка систем накопления энергии на батареях для класса >500 МВтч ускорится, поскольку разработчики гонятся за меньшим количеством более крупных тендеров для упрощения разрешительных процедур и финансирования. Однако проекты гигаватт-час требуют сложной координации с операторами передачи и могут напрячь местную стабильность сети, если системы управления отстают, усиливая важность функциональности формирования сети.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сфере применения конечных пользователей: лидерство коммунальных предприятий при всплеске жилого сектора

Активы коммунального масштаба обеспечили 57% доходов 2024 года, но жилые системы готовы расти со среднегодовым темпом роста 19,5% до 2030 года, возглавляемые европейскими рынками, где проникновение крышной солнечной энергии превышает 20%. Изменчивость тарифов на подачу и стремление к самопотреблению стимулируют внедрение в домохозяйствах. Отрасль систем накопления энергии на батареях также видит коммерческих и промышленных пользователей, использующих накопители для сбривания пиков и обеспечения качества электроэнергии.

Структуры стимулов различаются: Германия предоставляет инвестиционные субсидии, Япония предлагает платежи рынка мощности, а несколько штатов США разрешают регистрацию реагирования на спрос. Дизайн продукта также расходится - с штабелируемыми модулями 5-15 кВтч для домов и контейнеризованными блоками 2-4 МВтч для коммунальных клиентов распределительного уровня.

Географический анализ

Азиатско-Тихоокеанский регион сохранил долю 50,4% в 2024 году, подпитываемый установленной базой Китая в 70 млн кВт, которая удваивалась ежегодно. Индия достигла точки перегиба с аукционом SECI на 1 ГВт/2 ГВтч, а награды рынка мощности Японии в 1,67 ГВт подтвердили роль накопителей в достаточности мощности. Южная Корея продвинула тендер на 540 МВт, а LG энергия решение экспортировал системы мульти-ГВтч в Европу и Японию, подчеркивая производственную мощь региона.

Ближний Восток и Африка являются самыми быстрорастущими регионами со среднегодовым темпом роста 19,5%. Партнерство Саудовской Аравии на 7,8 ГВт с Sungrow и финансируемый АфБР проект Египта на 200 МВтч иллюстрируют крупномасштабные обязательства(4)африканский разработка банк энергия Division, "AfDB фонды Египет'с 200 MWh солнечный-батарея гибридный," afdb.org. Награды ЮАР на 1 ГВт подчеркивают, как накопители решают хроническую нестабильность сети. Более того, ОАЭ интегрируют 19 ГВтч с солнечной установкой 5,2 ГВт, пионеры базовой возобновляемой энергии в пустынном климате.

Северная Америка и Европа продолжают показывать высокие абсолютные объемы. США принимают объявленные инвестиции на 100 млрд долларов США, но страдают от четырехлетних очередей подключения для 2600 ГВт проектов. Акт о промышленности с нулевыми выбросами Европы стремится локализовать цепочки поставок, однако более половины объявленных гигафабрик сталкиваются с задержками финансирования. Региональное политическое разнообразие - рынки мощности в Великобритании, флотские мандаты в Италии и производственные кредиты в Канаде - производит мозаику моделей доходов, которую опытные разработчики арбитражируют.

Конкурентная среда

Рынок умеренно фрагментирован. Fluence показал портфель заказов в 5,1 млрд долларов США в 2025 году, используя репутацию исполнения проектов и собственное программное обеспечение для торгов. Стратегия BYD, ориентированная на затраты, заполняет азиатские тендеры низкоценовыми стойками LFP, бросая вызов западным интеграторам. Китайские государственные конгломераты, такие как Мощность Китай, подают заявки на мультигиваттные торги, которые переопределяют глобальные минимальные цены.

Растет вертикальная интеграция. LG энергия решение объединяет элементы, стойки и программное обеспечение под долгосрочными соглашениями об обслуживании. Tesla масштабирует мощность мегапаков через свое шанхайское предприятие, блокируя оффтейк через корпоративные контракты на покупку энергии. Новые участники нацеливаются на дифференцированные ниши: Natron энергия поддерживает натрий-ион для центров данных, в то время как ESS Inc. коммерциализирует железопоточную химию для восьмичасовых применений.

Программное обеспечение становится ключевым полем битвы. Поставщики продают платформы диспетчеризации, управляемые ИИ, которые предсказывают узловые заторы, регулируют частоту в миллисекундах и продлевают жизнь батарей через адаптивное циклирование. Интеграторы без собственного кода рискуют эрозией маржи, поскольку оборудование превращается в товар. Стратегические альянсы - Fluence с Amazon Web услуги или Sungrow с Huawei Цифровой Мощность - подчеркивают конвергенцию энергии и облачных вычислений.

Лидеры отрасли систем накопления энергии на батареях (BESS)

-

Contemporary Amperex технология Co. Ltd. (CATL)

-

BYD Company Limited

-

Tesla Inc.

-

LG энергия решение Ltd.

-

Samsung SDI Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Sungrow получил заказы от Toshiba энергия системы на систему 100 МВт/351 МВтч в SGET Саппоро, одном из крупнейших накопительных проектов Японии.

- Май 2025: Samsung с&T подал планы на BESS 320 МВтч в Новом Южном Уэльсе в рамках Акта EPBC Австралии.

- Апрель 2025: LG энергия решение выиграл контракт на 1 трлн вон с Omron на более 2 ГВтч батарей LFP для Японии.

- Март 2025: Gentari выбрал платформу ИИ Fluence для гибридного проекта 172 МВт/408 МВтч в Австралии

Область охвата глобального отчета по рынку систем накопления энергии на батареях (BESS)

Системы накопления энергии на батареях (BESS) - это перезаряжаемые батареи, которые могут накапливать энергию из различных источников и разряжать ее при необходимости. BESS состоит из одной или нескольких батарей, которые могут балансировать электрическую сеть, обеспечивать резервное питание и повышать стабильность сети. BESS позволяет энергии от возобновляемых источников, таких как солнечная и ветровая, накапливаться и разряжаться, когда потребителям нужна электроэнергия.

Рынок систем накопления энергии на батареях сегментирован по типу, применению и географии. Рынок сегментирован по типу на литий-ионные батареи, свинцово-кислотные батареи, никель-металл-гидридные и другие типы. По применению рынок сегментирован на жилой и коммерческий и промышленный. Отчет также покрывает размер рынка и прогнозы по основным регионам.

Размеры рынка и прогнозы для каждого сегмента основаны на доходах (в долларах США).

| Литий-ионные |

| Литий-железо-фосфатные (LFP) |

| Никель-марганец-кобальтовые (NMC) |

| Свинцово-кислотные |

| Прочие [проточные батареи (ванадиевые, цинк-бром), натриевые (NaS, натрий-ионные)] |

| Сетевые (подключенные к коммунальной сети) |

| Автономные (микросети, гибридные) |

| Батарейные блоки и стойки |

| Система преобразования мощности (PCS) |

| Программное обеспечение для управления энергией (EMS) |

| Вспомогательные системы и услуги |

| Менее 100 МВтч |

| 101 до 500 МВтч |

| Свыше 500 МВтч |

| Жилой |

| Коммерческий и промышленный |

| Коммунальный |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ОАЭ |

| Саудовская Аравия | |

| ЮАР | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу батарей | Литий-ионные | |

| Литий-железо-фосфатные (LFP) | ||

| Никель-марганец-кобальтовые (NMC) | ||

| Свинцово-кислотные | ||

| Прочие [проточные батареи (ванадиевые, цинк-бром), натриевые (NaS, натрий-ионные)] | ||

| По типу подключения | Сетевые (подключенные к коммунальной сети) | |

| Автономные (микросети, гибридные) | ||

| По компонентам | Батарейные блоки и стойки | |

| Система преобразования мощности (PCS) | ||

| Программное обеспечение для управления энергией (EMS) | ||

| Вспомогательные системы и услуги | ||

| По диапазону энергетической емкости | Менее 100 МВтч | |

| 101 до 500 МВтч | ||

| Свыше 500 МВтч | ||

| По сфере применения конечных пользователей | Жилой | |

| Коммерческий и промышленный | ||

| Коммунальный | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ОАЭ | |

| Саудовская Аравия | ||

| ЮАР | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Сколько стоит рынок систем накопления энергии на батареях в 2025 году?

Рынок оценивается в 76,69 млрд долларов США в 2025 году.

Насколько быстро, как ожидается, будет расти рынок систем накопления энергии на батареях?

Согласно прогнозам, он расширится со среднегодовым темпом роста 17,56%, достигнув 172,17 млрд долларов США к 2030 году.

Какой химический состав батарей растет быстрее всего?

Литий-железо-фосфатные (LFP) - самый быстрорастущий химический состав, развивающийся со среднегодовым темпом роста 19% до 2030 года.

Какой регион в настоящее время доминирует на рынке, и какой растет быстрее всего?

Азиатско-Тихоокеанский регион занимает 50,4% доходов 2024 года, в то время как Ближний Восток и Африка, согласно прогнозам, будут расти быстрее всего со среднегодовым темпом роста 19,5%.

Какие политики стимулируют расширение рынка?

Ключевые драйверы включают мандаты коммунальных закупок, Закон США о снижении инфляции и Акт ЕС о промышленности с нулевыми выбросами, все из которых поддерживают проектные конвейеры мультигиваттного масштаба.

Каковы основные барьеры для развертывания?

Ограничения цепочки поставок в переработке лития и графита и более жесткие кодексы пожарной безопасности (UL-9540A, NFPA-855) являются ведущими ограничениями, добавляющими затраты и сложность к новым проектам.

Последнее обновление страницы: