Размер и доля рынка детских подгузников

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 55.09 Миллиардов долларов США |

| Размер Рынка (2030) | 72.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.61% CAGR |

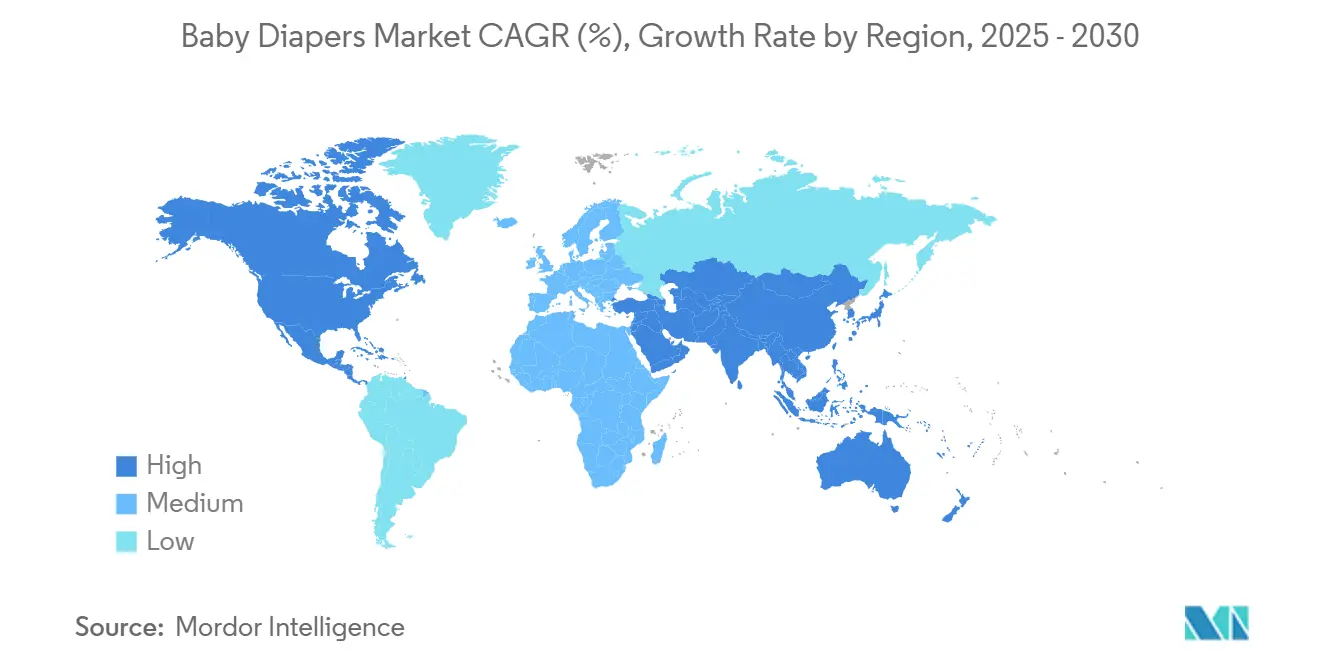

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

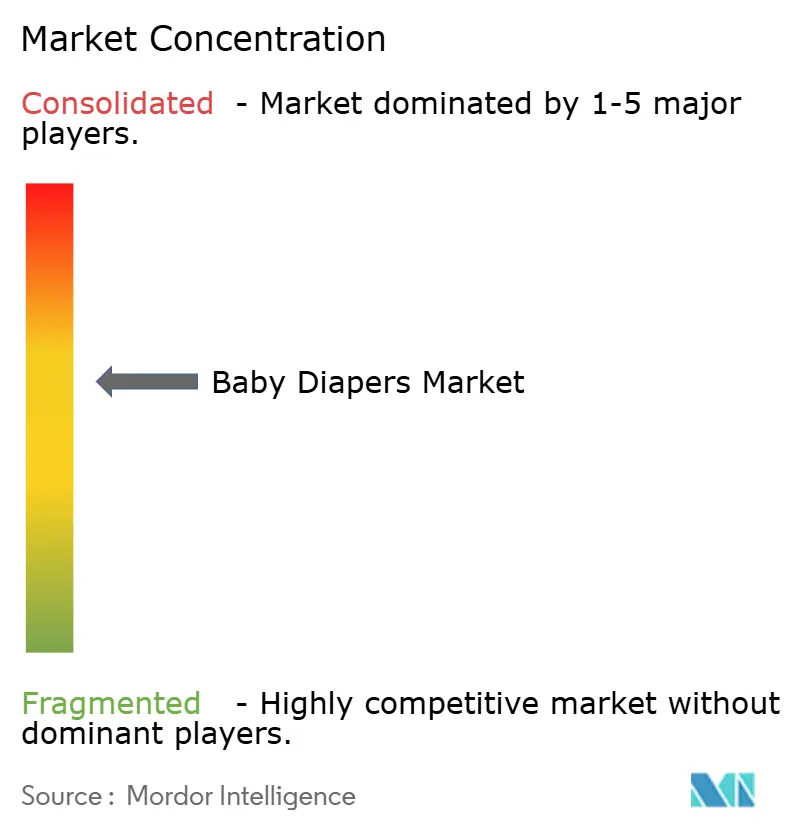

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка детских подгузников от Mordor Intelligence

Рынок детских подгузников сгенерировал 55,09 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 72,37 млрд долларов США в 2030 году, продвигаясь со среднегодовым темпом роста 5,61%. Растущая осведомленность среди родителей о критической важности гигиены для их детей стимулирует увеличение инвестиций в продукты, обеспечивающие чистоту и комфорт. Этот сдвиг ускорил принятие одноразовых подгузников, которые воспринимаются как более гигиеничная альтернатива тканевым подгузникам. Ключевые драйверы роста теперь включают премиумизацию, поддерживающую государственную политику и расширение моделей прямых продаж потребителям (D2C), превышая влияние тенденций рождаемости. Участники индустрии используют инновации, такие как двухъядерная впитываемость, материалы на растительной основе и услуги по подписке, чтобы защитить прибыльность и улучшить удержание клиентов. Правительства Гонконга и Сингапура способствуют спросу через инициативы, такие как бонусы для новорожденных и субсидии по уходу за младенцами, в то время как Соединенные Штаты масштабируют программы распределения подгузников для семей с низким доходом. Кроме того, достижения в сырье, особенно биоразлагаемые суперабсорбенты, превращают устойчивость в стратегическую возможность получения дохода, а не в расходы на соблюдение требований.

Ключевые выводы отчета

- По типу продукции одноразовые подгузники занимали 71,00% доли рынка детских подгузников в 2024 году; прогнозируется, что биоразлагаемые варианты будут расширяться со среднегодовым темпом роста 8,42% до 2030 года.

- По стилю трусики-подгузники контролировали 58,40% доли доходов рынка детских подгузников в 2024 году, при этом сегмент растет со среднегодовым темпом роста 7,24% до 2030 года.

- По технологии впитывания стандартное SAP ядро занимало 56,38% доли рынка детских подгузников в 2024 году; двухъядерная и канальная технология прогнозируется со среднегодовым темпом роста 7,83% до 2030 года.

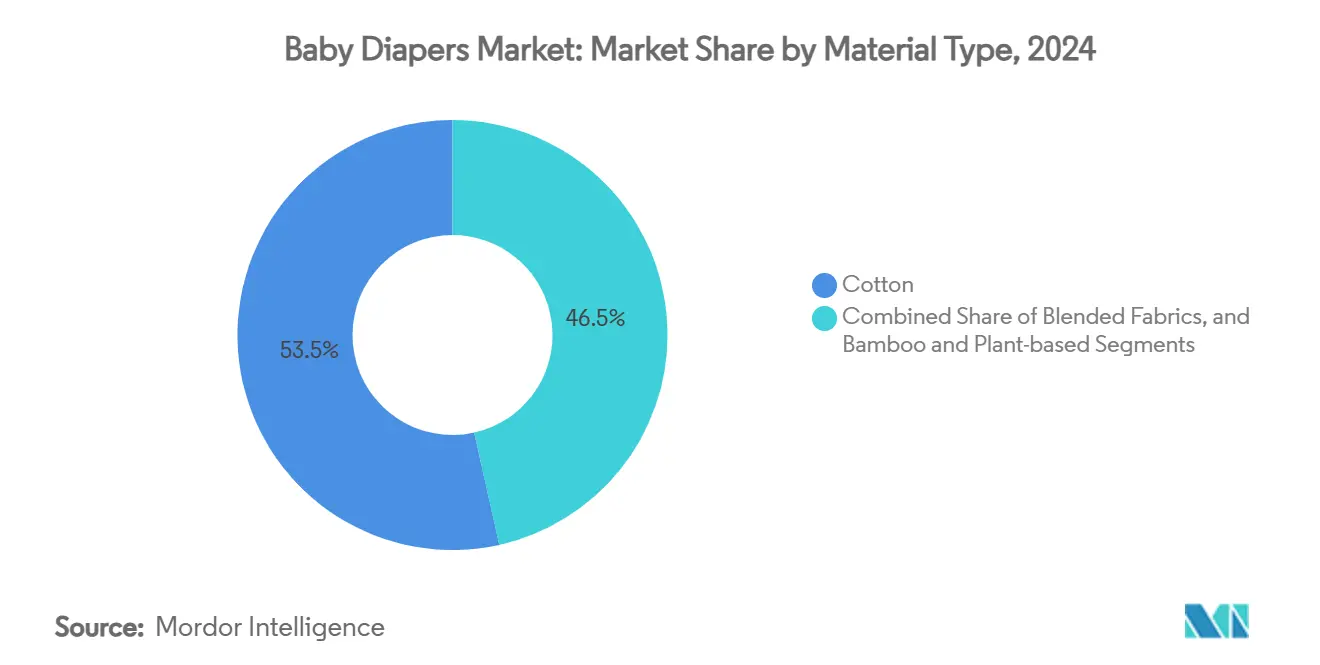

- По типу материала хлопок занимал 53,48% доли рынка детских подгузников в 2024 году, в то время как прогнозируется, что смесовые ткани будут расти со среднегодовым темпом роста 8,17% до 2030 года.

- По каналу распространения супермаркеты и гипермаркеты лидировали с 42,70% размера рынка детских подгузников в 2024 году; онлайн-торговля продвигается со среднегодовым темпом роста 10,15% до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил 39,50% размера рынка детских подгузников в 2024 году, тогда как Северная Америка фиксирует самый высокий прогнозируемый среднегодовой темп роста в 9,34% до 2030 года.

Тенденции и аналитика мирового рынка детских подгузников

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Всплеск рождаемости стимулирует спрос на детские подгузники | +0.8% | Северная Америка, отдельные азиатские рынки | Краткосрочный период (≤ 2 лет) |

| Премиумизация детских подгузников стимулирует рынок | +1.2% | Глобальный, концентрируется на развитых рынках | Среднесрочный период (2-4 года) |

| Бум в онлайн-брендах прямых продаж поддерживает рынок | +0.9% | Глобальный, лидируют Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Правительственные программы субсидий для детской гигиены | +0.6% | Азиатско-Тихоокеанский регион, отдельные европейские рынки | Долгосрочный период (≥ 4 лет) |

| Растущая осведомленность о детской гигиене стимулирует рост рынка | +0.7% | Развивающиеся рынки, фокус на проникновении в сельские районы | Долгосрочный период (≥ 4 лет) |

| Технологические достижения в производстве подгузников повышают привлекательность продукта | +1.0% | Глобальный, концентрация производственных центров | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск рождаемости стимулирует спрос на детские подгузники

Рост рождаемости напрямую коррелирует с увеличением числа потенциальных пользователей подгузников, поскольку подгузники являются фундаментальной необходимостью для младенцев, как правило, с рождения до трехлетнего возраста. Этот рост детского населения естественно стимулирует более высокое потребление подгузников. На развитых рынках, где уровень рождаемости стабилизировался, спрос показал неожиданную устойчивость, эффективно смягчая воздействие демографических вызовов. Например, в Соединенных Штатах было зарегистрировано 3 622 673 рождения в 2024 году, что отражает 1% увеличение по сравнению с предыдущим годом и знаменует собой обращение продолжительного снижения уровня рождаемости[1]Источник: Центры по контролю и профилактике заболеваний, "Рождения: предварительные данные за 2024 год", www.cdc.gov. Кроме того, правительственные инициативы, такие как бонус для новорожденных в Гонконге в размере 20 000 долларов США, подчеркивают, как фискальная политика может стимулировать искусственные всплески спроса, выходящие за рамки органических тенденций роста населения[2]Источник: Главный секретарь администрации, "Бонус для новорожденных", www.cso.gov.hk. Компании, которые стратегически адаптируют свои продуктовые портфели, оптимизируют варианты размеров и усиливают рекламные усилия, хорошо позиционированы для капитализации этих изменений. На рынках, где даже незначительные колебания уровня рождаемости могут существенно влиять на потребление подгузников, такие проактивные меры могут приносить существенные конкурентные преимущества.

Премиумизация детских подгузников стимулирует рынок

Потребители демонстрируют растущую готовность платить премиум-цены за продукты, которые предлагают улучшенные характеристики производительности, фундаментально изменяя динамику рынка путем смещения фокуса с объемного роста на стратегии, ориентированные на ценность. Сегмент ухода за детьми Procter and Gamble служит ярким примером, где снижение объема продаж было компенсировано стабильностью доходов, достигнутой через стратегическую оптимизацию премиум-микса продуктов. Это развитие подчеркивает критическую тенденцию на рынке: способность захватывать ценность через премиум-предложения становится более важной, чем просто стимулирование продаж единиц. На развитых рынках, где преобладают более высокие располагаемые доходы, родители уделяют больше внимания эффективности и безопасности продукта, часто приоритизируя эти атрибуты над соображениями стоимости. Это развивающееся потребительское поведение позволяет производителям смягчать воздействие растущих затрат на сырье путем использования ценовой власти, а не полагаясь исключительно на расширение объемов. Передовые инновации, такие как технология двухъядерной впитываемости и использование органических материалов, требуют значительных ценовых премий, которые намного превышают традиционные различия в производственных затратах. Это указывает на сильную корреляцию между скоростью инноваций и потенциалом роста маржи, подчеркивая важность непрерывной разработки продуктов в поддержании конкурентного преимущества.

Бум в онлайн-брендах прямых продаж поддерживает рынок

Модели распределения "прямо к потребителю" (D2C) фундаментально трансформируют традиционные розничные структуры, позволяя нишевым и специализированным брендам стратегически захватывать долю рынка через точное позиционирование и целевой охват. Каналы онлайн-торговли испытывают значительный рост, намного опережая рост традиционных супермаркетных каналов. Эта тенденция подчеркивает выраженное потребительское предпочтение удобства, доступности и возможностей открытия брендов, предоставляемых цифровыми платформами. D2C бренды используют инновационные стратегии, такие как модели на основе подписки и персонализированные рекомендации продуктов, чтобы способствовать сильной лояльности клиентов, одновременно сокращая затраты на привлечение клиентов. Эти подходы представляют отход от традиционных методов, интенсивных на рекламе, предлагая более экономически эффективную и клиентоцентричную альтернативу. Эта модель особенно выгодна для экологически чистых и специальных брендов подгузников, которые часто сталкиваются с вызовами в обеспечении полочного пространства в обычных розничных средах. Используя техники цифрового маркетинга и взаимодействуя с потребителями через платформы социальных медиа, эти бренды могут эффективно достигать своей целевой аудитории и устанавливать прямую связь со своей клиентской базой.

Правительственные программы субсидий для детской гигиены

Политические вмешательства стимулируют искусственные стимулы спроса, позволяя росту рынка превосходить естественные демографические ограничения. Например, программа субсидий по уходу за младенцами в Сингапуре предоставляет работающим семьям 600 долларов США базовой финансовой поддержки, эффективно снижая экономическое бремя, связанное с расходами на уход за детьми[3]Источник: Правительство Сингапура, "Субсидии по уходу за младенцами и детьми," supportgowhere.life.gov.sg , включая стоимость подгузников. Аналогично, Департамент здравоохранения и социальных служб США ввел пилотную программу распределения подгузников, признавая, что расходы на подгузники могут составлять значительную часть бюджетов семей с низким доходом и препятствовать доступу к услугам по уходу за детьми. Эти инициативы отражают стратегическое правительственное признание подгузников как основных товаров, а не дискреционных предметов. Такие политические меры имеют потенциал способствовать расширенной общественной поддержке, тем самым увеличивая общий размер рынка за пределы ограничений частной потребительской покупательной способности.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Строгое законодательство о запрете одноразовых пластиков | -0.9% | Европа, отдельные развитые рынки | Среднесрочный период (2-4 года) |

| Волатильные цены на SAP и целлюлозу, сжимающие маржи | -1.1% | Глобальный, регионы, зависимые от производства | Краткосрочный период (≤ 2 лет) |

| Высокая конкуренция среди участников рынка | -0.6% | Глобальный, концентрируется на зрелых рынках | Долгосрочный период (≥ 4 лет) |

| Ограниченная осведомленность в развивающихся экономиках | -0.4% | Развивающиеся рынки, сельский фокус | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгое законодательство о запрете одноразовых пластиков

Регуляторные рамки, нацеленные на пластиковые отходы, накладывают затраты на соблюдение требований и требуют переформулировки продуктов, тем самым ограничивая традиционные методы производства. В 2024 году Соединенное Королевство приняло всеобъемлющий запрет на влажные салфетки, содержащие пластик, предоставив производителям 18-месячное окно для перехода к альтернативам без пластика. Регулирование упаковки и упаковочных отходов Европейского Союза, которое должно вступить в силу в феврале 2025 года, требует, чтобы к 2050 году вся упаковка соответствовала повышенным стандартам переработки и эталонам климатической нейтральности. Такие регулирования заставляют производителей переходить к альтернативным материалам и переработанным производственным процессам, часто приводя к повышенным первоначальным затратам и сжатым прибыльным маржам. Федеральная торговая комиссия требует научного обоснования заявлений, связанных с разлагаемостью и компостируемостью, сдерживая тенденции производителей делать необоснованные утверждения об устойчивости. Поскольку компании навигируют по этим развивающимся регуляторным ландшафтам, связанные затраты на соблюдение требований и временные рамки переформулировки вызывают временное нарушение на рынке.

Волатильные цены на SAP и целлюлозу, сжимающие маржи

Волатильность в затратах на сырье оказывает значительное давление на прибыльные маржи, требуя от производителей стратегического балансирования ценовых подходов с удержанием объемов на ценочувствительных рынках. Сегмент ухода за детьми Procter and Gamble сообщил о снижении объемов из-за конкурентного ценового давления и растущих затрат на вводимые ресурсы, подчеркивая прямое воздействие инфляции затрат на материалы на динамику рынка. В производстве подгузников суперабсорбентный полимер (SAP) и целлюлоза являются критическими драйверами затрат, при этом их ценовые колебания влияют на тенденции нефтяного рынка и нарушения в цепочке поставок лесного хозяйства. Производители сталкиваются со стратегической дилеммой: поглощать увеличения затрат, приводящие к сжатию маржи, или передавать эти затраты потребителям, потенциально снижая эластичность спроса. Этот вызов особенно выражен на развивающихся рынках, где высокая ценовая чувствительность и ограниченная эффективность стратегий премиум-позиционирования усложняют принятие решений. Исследование альтернативных материалов, таких как суперабсорбенты на основе конопли, предлагает путь к стабильности затрат, но требует существенных инвестиций в новые цепочки поставок и производственную инфраструктуру.

Сегментарный анализ

По типу продукции: вызовы биоразлагаемых инноваций, доминирование одноразовых

Одноразовые подгузники поддерживают командное лидерство рынка с 71% долей в 2024 году. Городские родители, часто испытывающие давление времени, приоритизируют удобство и гигиену, делая одноразовые подгузники их предпочтительным выбором над тканевыми. Современные тенденции воспитания склоняются к экономящим время решениям, и одноразовые подгузники значительно сокращают стирку и связанные неудобства. Тем не менее, биоразлагаемые альтернативы находятся в быстром восхождении, похвастав впечатляющим темпом роста CAGR 8,42%, прогнозируемым до 2030 года. Этот всплеск подчеркивает поворотный сдвиг в потребительских приоритетах, сильно склоняющихся к экологической устойчивости. Расширяющийся разрыв в росте подчеркивает двойную тенденцию: повышенную родительскую осведомленность о экологических последствиях и технологические достижения, которые преодолевают разрыв в производительности между традиционными и экологически чистыми вариантами подгузников.

Тканевые подгузники поддерживают нишевую позицию на рынке, обращаясь к экономно сознательным и экологически осведомленным потребителям, несмотря на их более высокие требования к обслуживанию. Сегмент получил выгоду от инноваций в технологии тканей и повышенной эффективности стиральных машин, которые смягчили многие из традиционных барьеров к принятию. Кроме того, внедрение строгих регулирований пластиковых отходов, особенно на европейских рынках, где экологические политики более строгие, создает благоприятные условия для увеличения принятия неодноразовых альтернатив.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По стилю: удобство трусиков-подгузников стимулирует эволюцию рынка

В 2024 году трусики-подгузники составляют 58,40% доли рынка и прогнозируются к росту со среднегодовым темпом роста 7,24% до 2030 года. Эта производительность подчеркивает растущий потребительский спрос на удобство и функции, которые поддерживают развитие ребенка. Двойное лидерство в размере рынка и росте указывает на сдвиг к продуктам, разработанным для облегчения приучения к туалету и улучшения мобильности для активных малышей. Это предпочтение согласуется с развивающимися практиками воспитания, которые приоритизируют развитие детской независимости и достижение развитых вех над основным содержанием. Культурное акцентирование Японии на раннем приучении к туалету и детской автономии стимулирует темпы принятия трусиков выше глобальных средних, несмотря на снижающиеся уровни рождаемости страны.

Подгузники на липучках продолжают играть критическую роль в сегменте новорожденных и ранних младенцев, где легкость применения и надежная посадка приоритизируются над мобильностью. Этот сегмент получает выгоду от достижений в технологии клея и защите от протечек, поддерживая свою конкурентную позицию несмотря на снижающуюся долю рынка. Кроме того, производственная эффективность дизайнов на липучках поддерживает оптимизацию затрат, обращаясь к ценочувствительным потребителям и институциональным покупателям, таким как учреждения по уходу за детьми. Эта сегментация отражает растущую потребительскую сложность, с родителями, выбирающими продукты, адаптированные к конкретным стадиям развития, а не полагающимися на единое решение на протяжении всего периода использования подгузников.

По технологии впитывания: системы с двойным ядром переопределяют стандарты производительности

Технология стандартного SAP ядра обеспечивает лидирующую долю рынка 56,38% в 2024 году, стимулируемую оптимизацией затрат и экономией от масштаба в производстве. Одновременно инновации двухъядерной и канальной технологии, признанные за их передовые функции распределения жидкости и предотвращения протечек, прогнозируются к достижению среднегодового темпа роста 7,83% в течение прогнозного периода 2025-2030. Это прогрессирование подчеркивает готовность потребителей платить премиум за улучшения производительности, которые адресуют неудобства и смягчают потенциальные репутационные риски. Передовые системы впитывания теперь облегчают более тонкие дизайны продуктов, повышая комфорт пользователя и дискретность, поддерживая или превышая эффективность впитывания традиционных более толстых альтернатив.

Канальная технология возникает как наиболее быстро расширяющийся подсегмент в рамках инноваций впитываемости. Интегрируя стратегические механизмы распределения жидкости, она эффективно предотвращает блокировку геля и обеспечивает последовательную производительность впитывания в течение продолжительных периодов использования. Это достижение особенно резонирует с работающими родителями, предлагая надежную функциональность в течение более длинных интервалов между сменами подгузников. Кроме того, более строгие регулирования безопасности Комиссии по безопасности потребительских товаров для детских товаров дальше подтверждают принятие передовых технологий. Родители все чаще воспринимают превосходную производительность продукта как критическую функцию безопасности, а не фактор удобства.

По типу материала: инновации натуральных волокон бросают вызов синтетическому доминированию

Хлопок сохраняет свое рыночное лидерство с долей 53,48% в 2024 году, стимулируемый его установленной производительностью, экономией от масштаба и конкурентоспособностью затрат в различных рыночных сегментах. Между тем, смесовые ткани прогнозируются к росту со среднегодовым темпом роста 8,1% в течение 2025-2030. Эти ткани предлагают стратегическое сочетание преимуществ натуральных волокон и синтетических атрибутов производительности, обращаясь к потребителям, которые ценят как устойчивость, так и функциональность. Кроме того, производственная адаптируемость сегмента поддерживает кастомизацию для соответствия конкретным критериям производительности и целям затрат.

Бамбук и материалы на растительной основе испытывают ускоренное принятие, движимое растущей экологической осведомленностью и гипоаллергенными качествами, которые резонируют с заботящимися о здоровье родителями. Этот сдвиг согласуется с более широкими потребительскими предпочтениями для натуральных и устойчивых продуктов. Технологические достижения смягчили предыдущие ограничения производительности альтернатив на растительной основе, дальше стимулируя их принятие. Регуляторные развития, такие как более строгие стандарты Федеральной торговой комиссии по маркетинговым заявлениям об окружающей среде, также способствуют росту использования натуральных материалов, особенно в областях, акцентирующих биоразлагаемость и компостируемость. В этом конкурентном ландшафте инновации материалов являются критическим дифференциатором, с защитой интеллектуальной собственности и управлением цепочкой поставок, играющими ключевые роли в определении рыночного позиционирования и прибыльности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация ускоряет доступ к рынку

Супермаркеты и гипермаркеты обеспечивают долю рынка 42,70% в 2024 году, используя удобство, варианты массовых покупок и немедленную доступность продуктов для согласования с рутинными потребительскими покупательскими поведениями. Наоборот, онлайн-торговля демонстрирует самую высокую траекторию роста с среднегодовым темпом роста 10,15%, прогнозируемым до 2030 года. Этот рост подчеркивает значительную трансформацию в потребительских покупательских паттернах и стратегиях взаимодействия с брендами. Диспропорция в темпах роста указывает на то, что традиционные розничные сильные стороны все больше вызываются эффективностью цифровых платформ, моделей на основе подписки и подходов прямо к потребителю, которые доставляют персонализированные рекомендации продуктов и гибкие варианты доставки.

Удобство и продуктовые магазины поддерживают стабильную рыночную позицию, стимулируемую их стратегическими местоположениями. Эти магазины часто служат предпочтительным выбором для срочных покупок, где немедленная доступность превосходит соображения затрат. Аптеки и аптечные магазины капитализируют на ориентированном на здоровье рыночном позиционировании, согласуясь с растущим потребительским восприятием продуктов, таких как подгузники, как связанных со здоровьем необходимостей, а не основных товаров. Согласно Бюро переписи США, услуги дневного ухода за детьми испытали значительный рост доходов, несмотря на снижение количества бизнесов. Эта тенденция подчеркивает сильную институциональную покупательную способность, которая поддерживает каналы массового распределения.

Географический анализ

Азиатско-Тихоокеанский регион составляет значительную долю рынка 39,50% в 2024 году, стимулируемую его высокой плотностью населения и растущей покупательной способностью среднего класса. Однако демографические вызовы представляют риски для устойчивого долгосрочного роста. В Китае расширение учреждений по уходу за детьми стимулирует институциональный спрос, дополняя домашнее потребление. Кроме того, правительственная поддержка инфраструктуры ухода за детьми подчеркивает сильную приверженность способствованию рыночному росту.

Северная Америка, несмотря на меньшую долю рынка, прогнозируется к достижению самого высокого регионального роста со среднегодовым темпом роста 9,34% до 2030 года. Этот рост подчеркивает сдвиг, где покупательная способность и тенденции премиумизации становятся более влиятельными, чем демографический объем в стимулировании расширения рынка. Регион получает выгоду от повышенных располагаемых доходов, раннего принятия премиум-продуктов и хорошо установленной экосистемы электронной коммерции, которая поддерживает стратегии прямо к потребителю. Правительственные инициативы, такие как пилот распределения подгузников в США, отражают политическое признание подгузников как основных товаров, потенциально расширяя рынок за пределы частной покупательной способности.

Европа демонстрирует последовательный рыночный рост, поддерживаемый строгими экологическими регулированиями, которые поощряют инновации в устойчивых альтернативах продуктов. Это создает возможности для премиум-позиционирования и технологических достижений. Между тем, Южная Америка и Ближний Восток и Африка представляют возникающие возможности роста, стимулируемые урбанизацией, улучшениями в здравоохранении и увеличением располагаемых доходов. Однако ограничения инфраструктуры и ценовая чувствительность вероятно ограничат развитие премиум-сегмента в краткосрочной перспективе.

Конкурентная среда

Рынок детских подгузников умеренно концентрирован, стимулируемый сочетанием региональных и глобальных игроков. Ведущие компании, включая Procter & Gamble Company, Kimberly-Clark Corporation, Kao Corporation и Unicharm Corporation, фокусируются на стратегиях, таких как инновации продуктов, расширение рынка и слияния и поглощения. Растущее присутствие брендов частных торговых марок ожидается усилить конкурентную динамику. Значительные инвестиции в исследования и разработки позволяют компаниям вводить инновационные предложения и удовлетворять растущий потребительский спрос на устойчивые детские товары, особенно детские подгузники.

Возможности возникают в сегментах устойчивости и прямых продаж потребителям (D2C). Лицензированные Пурдью суперабсорбенты на основе конопли представляют новым участникам потенциал бросить вызов установленным экологическим учетным данным. Цифро-первые игроки обходят традиционную розничную конкуренцию, нацеливаясь на технологически подкованных родителей с пакетами на основе подписки и прозрачными раскрытиями ингредиентов. Установленные игроки отвечают акционерными инвестициями, партнерствами по совместному развитию и инициативами углеродной нейтральности для усиления своих рыночных позиций.

Конкурентная дифференциация будет зависеть от надежного соблюдения ESG, собственных технологий впитываемости и бесшовных омниканальных стратегий. Компании, лишенные масштаба или инновационных возможностей, рискуют быть маргинализованными по мере роста регуляторных затрат и эволюции потребительских ожиданий. Однако расходы на регуляторное соблюдение и строгие стандарты безопасности продолжают действовать как значительные барьеры, защищая конкурентные преимущества установленных игроков, ограничивая дизруптивный потенциал недокапитализированных конкурентов.

Лидеры индустрии детских подгузников

-

Procter & Gamble Company

-

Kimberly-Clark Corporation

-

Kao Corporation

-

Unicharm Corporation

-

Ontex Group NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Ontex Group NV представила новую систему защиты от протечек на 360° для своих детских подгузников. Эта инновационная функция обеспечивает всестороннее покрытие спереди назад и из стороны в сторону, направленное на сохранение комфорта, сухости и безопасности детей.

- Апрель 2025: Swara Baby Products через свой бренд Baby Hug Pro представила первую в Индии технологию подгузников без деревьев, демонстрируя прорыв в устойчивых решениях подгузников.

- Январь 2025: Panacea Biotec Pharma, полностью принадлежащая дочерняя компания Panacea Biotec, представила свой новый бренд детских подгузников 'NikoMom'. Этот бренд консолидирует портфель продуктов подгузников компании.

- Июль 2024: Soft N Dry Diapers Corp запустила свои инновационные одноразовые детские подгузники без деревьев на европейском рынке, установив партнерства по продажам и распространению под белой торговой маркой с ритейлерами во Франции, Германии и Великобритании.

Глобальный объем отчета о рынке детских подгузников

Подгузник - это кусок полотенца или другого впитывающего материала, обернутого вокруг попы ребенка и между его ног для поглощения и удержания мочи и кала.

Рынок детских подгузников сегментирован по типу продукции, каналу распространения и географии. Основываясь на типе продукции, рынок сегментирован на тканевые подгузники и одноразовые подгузники. Основываясь на каналах распространения, рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, аптеки/аптечные магазины, каналы онлайн-торговли и другие каналы распространения. Также исследование анализирует рынок диетических добавок на возникающих и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку.

Определение размера рынка было сделано в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Тканевые подгузники |

| Одноразовые подгузники |

| Биоразлагаемые/экологически чистые подгузники |

| Подгузники на липучках |

| Трусики-подгузники |

| Стандартное SAP ядро |

| Двухъядерная и канальная технология |

| Супермаркеты/гипермаркеты |

| Магазины удобства/продуктовые магазины |

| Аптеки/аптечные магазины |

| Онлайн-торговля |

| Другие каналы |

| Хлопок |

| Бамбук и растительная основа |

| Смесовые ткани |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Тканевые подгузники | |

| Одноразовые подгузники | ||

| Биоразлагаемые/экологически чистые подгузники | ||

| По стилю | Подгузники на липучках | |

| Трусики-подгузники | ||

| По технологии впитывания | Стандартное SAP ядро | |

| Двухъядерная и канальная технология | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Магазины удобства/продуктовые магазины | ||

| Аптеки/аптечные магазины | ||

| Онлайн-торговля | ||

| Другие каналы | ||

| По типу материала | Хлопок | |

| Бамбук и растительная основа | ||

| Смесовые ткани | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какой прогнозируемый размер рынка детских подгузников к 2030 году?

Прогнозируется, что рынок детских подгузников достигнет 72,37 млрд долларов США в 2030 году, поднявшись с 55,09 млрд долларов США в 2025 году.

Какой регион растет быстрее всего на рынке детских подгузников?

Северная Америка фиксирует самый высокий региональный среднегодовой темп роста в 9,34% до 2030 года, стимулируемый принятием премиум-продуктов и поддерживающими государственными программами.

Почему трусики-подгузники набирают долю?

Трусики-подгузники предлагают удобство для мобильных малышей и поддерживают переходы к приучению к туалету, обеспечивая 58,4% доли рынка в 2024 году и темп роста 7,24%.

Как регулирования влияют на инновации продуктов?

Ограничения на одноразовые пластики в Европе и Соединенном Королевстве подталкивают бренды к биоразлагаемым материалам и перерабатываемой упаковке, делая устойчивость основным критерием дизайна.

Последнее обновление страницы: