Размер и доля рынка автомобильных полупроводников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 107.34 Миллиардов долларов США |

| Размер Рынка (2030) | 148.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных полупроводников от Mordor Intelligence

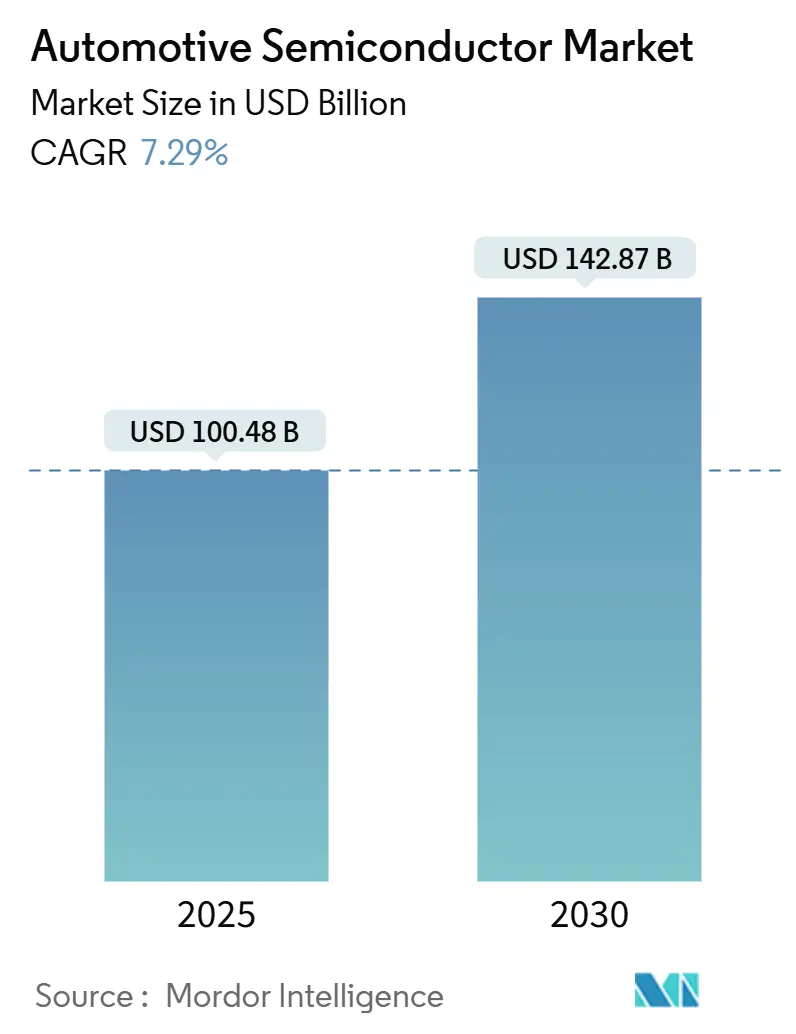

Размер рынка автомобильных полупроводников достиг 100,48 млрд долларов США в 2025 году и, по прогнозам, будет расширяться с совокупным среднегодовым темпом роста 7,29%, поднимая стоимость рынка до 142,87 млрд долларов США в 2030 году. Растущие требования электрификации, быстрое внедрение функций продвинутых систем помощи водителю и переход к программно-определяемым транспортным средствам повышают содержание кремния во всех классах транспортных средств. Автопроизводители борются за обеспечение долгосрочных производственных мощностей литейных заводов, а распространение зональных архитектур концентрирует расходы на высокопроизводительные процессоры, память и силовые устройства. Программы устойчивости цепочек поставок в сочетании со стратегиями мультисорсинга преобразуют закупки, в то время как широкозонные устройства и интегрированные силовые модули открывают новые возможности для проектирования, которые поддерживают ценовую власть даже при нормализации компонентов зрелых узлов.

Ключевые выводы отчета

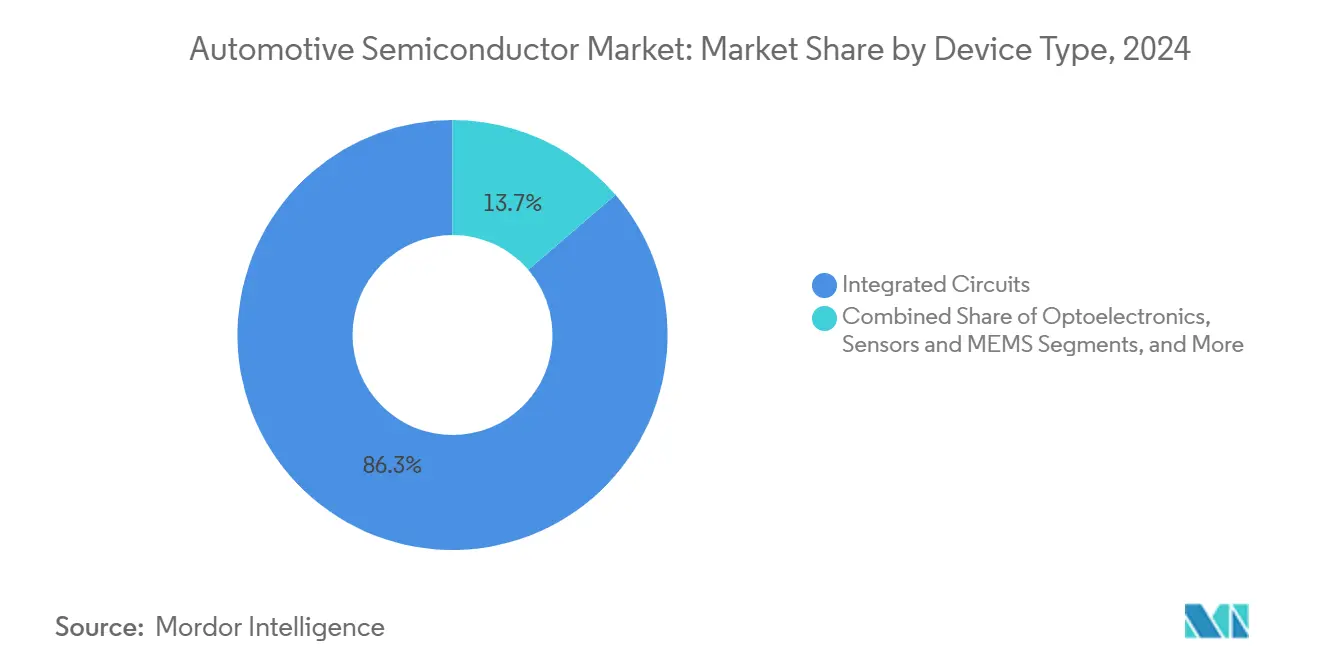

- По типу устройств интегральные схемы занимали 86,3% доли рынка автомобильных полупроводников в 2024 году, в то время как датчики и МЭМС, по прогнозам, продемонстрируют совокупный среднегодовой темп роста 8,5% до 2030 года.

- По бизнес-модели поставщики дизайна/без собственного производства составляли 67,3% размера рынка автомобильных полупроводников в 2024 году, в то время как та же группа, как ожидается, зарегистрирует самый высокий рост с совокупным среднегодовым темпом роста 8,7% до 2030 года.

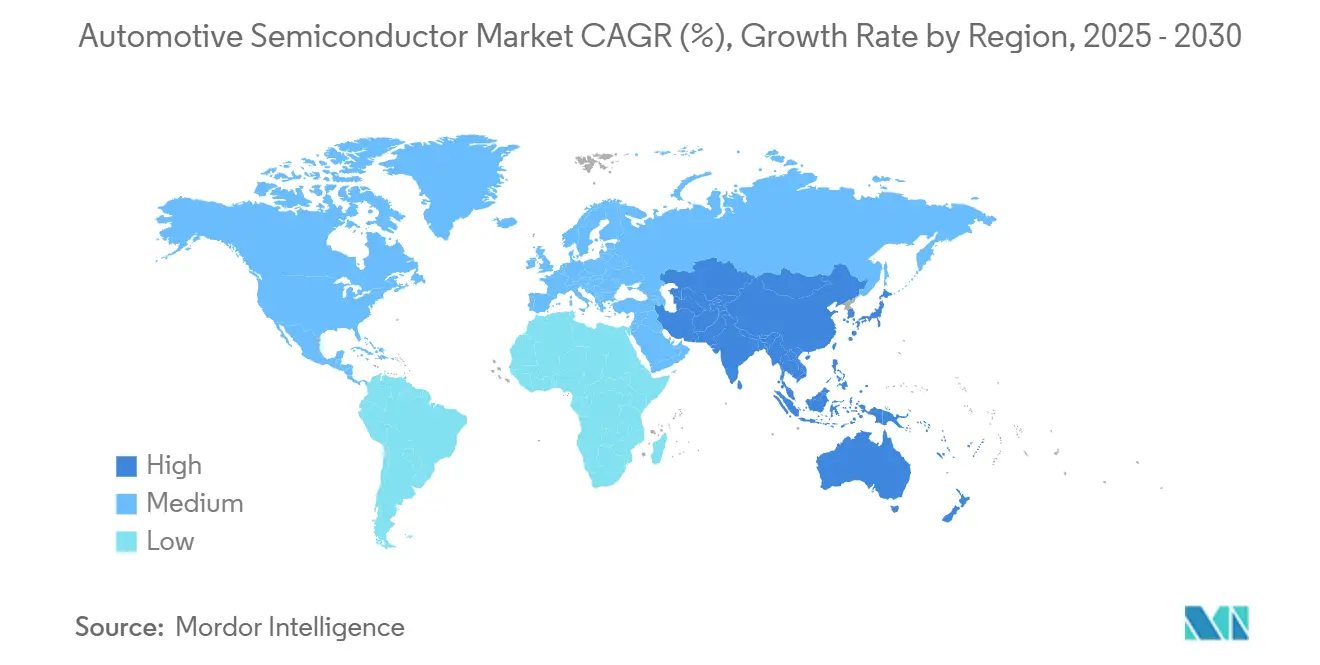

- По географии Азиатско-Тихоокеанский регион захватил 63,2% размера рынка полупроводников в 2024 году и, по прогнозам, будет расти с совокупным среднегодовым темпом роста 7,1%, сохраняя свое лидерство несмотря на активную диверсификацию в Северной Америке и Европе.

Глобальные тенденции и аналитика рынка автомобильных полупроводников

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение производства транспортных средств в развивающихся экономиках | +1.2% | Азиатско-Тихоокеанский регион, Латинская Америка, БВА | Средний срок (2-4 года) |

| Растущий спрос на продвинутые системы безопасности и комфорта | +1.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Электрификация увеличивает содержание полупроводников на транспортное средство | +2.1% | Глобально, во главе с Китаем и регулятивными мандатами ЕС | Средний срок (2-4 года) |

| Зональные архитектуры E/E и программно-определяемые транспортные средства стимулируют высокопроизводительные процессоры | +1.5% | Премиальные сегменты Северной Америки и ЕС, расширяющиеся глобально | Долгий срок (≥ 4 лет) |

| Государственные субсидии на производственные мощности автомобильного класса | +0.8% | США, ЕС, Китай, Южная Корея | Долгий срок (≥ 4 лет) |

| Внедрение силовых устройств SiC и GaN в силовых установках электромобилей | +1.3% | Глобальные рынки электромобилей, сконцентрированные в Китае, ЕС и Северной Америке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Электрификация увеличивает содержание полупроводников на транспортное средство

Платформы с аккумуляторными батареями добавляют силовую электронику, ИС управления батареями и контроллеры термического управления, отсутствующие в моделях с двигателями внутреннего сгорания. Переход от 400 В к 800 В электрическим системам требует карбид-кремниевых (SiC) МОП-транзисторов, которые выдерживают более высокие напряжения с меньшими потерями переключения. Траншейные SiC супер-переходные устройства Infineon обеспечивают на 40% меньшее сопротивление и на 25% более высокую токовую способность, позволяя создавать меньшие тяговые инверторы и более быстрые времена зарядки.[1]NXP Semiconductors, "NXP Extends Industry-First 28 nm RFCMOS Radar One-Chip Family," nxp.com Ультраширокополосная беспроводная система управления батареями NXP устраняет тяжелую кабельную разводку, снижает вес транспортного средства и освобождает место для аккумуляторных блоков с более высокой энергетической плотностью. Архитектуры более высокого напряжения также нуждаются в усиленной изоляции, драйверах затворов и прецизионных датчиках тока, которые требуют премиальные средние продажные цены. Совокупно эти факторы поднимают долларовое содержание полупроводников на электромобиль в разы по сравнению с обычными транспортными средствами.

Растущий спрос на продвинутые системы безопасности и комфорта

Пакеты помощи водителю уровня 2+ интегрируют мультимодальные сенсорные комплекты - радар, LiDAR и камеры высокого разрешения - производящие терабайты данных в час. Рабочие нагрузки слияния датчиков в реальном времени требуют специализированных процессоров и встроенных ускорителей нейронных сетей. Семейство радарных однокристальных чипов NXP 28 нм RFCMOS теперь предлагает покрытие на 360 градусов и встроенную AI-классификацию объектов, сокращая спецификацию материалов и упрощая системную архитектуру. Дополнительные оптические инновации, такие как восьмиканальные импульсные лазеры ams OSRAM, обеспечивают 1000 Вт пиковой оптической мощности, расширяя дальность LiDAR для функций автопилота на шоссе. Регулятивные требования согласно ISO 26262 усиливают внедрение избыточных вычислительных путей и диагностики безопасности, дополнительно повышая расходы на кремний.

Зональные архитектуры E/E и программно-определяемые транспортные средства стимулируют высокопроизводительные процессоры

Переход от десятков распределенных электронных блоков управления к нескольким зональным контроллерам снижает сложность проводки, но концентрирует вычислительные требования на продвинутых микроконтроллерах. Семейство S32K5 от NXP использует 16 нм FinFET процесс и встроенную магниторезистивную оперативную память для обеспечения в 15 раз более быстрых скоростей записи, чем flash, позволяя беспроводные обновления без компромиссов по лимитам рабочего цикла. Infineon и Flex совместно представили референсную платформу зонального контроллера, которая интегрирует функции шлюза, распределения питания и управления двигателем, сокращая циклы проектирования автопроизводителей. По мере набора обороты программно-определяемых транспортных средств автопроизводители все больше сравнивают дорожные карты полупроводников с частотами обновления смартфонов, ускоряя спрос на высокопроизводительный кремний автомобильного класса.

Внедрение силовых устройств SiC и GaN в силовых установках электромобилей

SiC МОП-транзисторы и транзисторы с высокой подвижностью электронов на нитриде галлия (GaN) переключаются быстрее и работают при более высоких температурах, чем кремниевые IGBT, уменьшая размеры инверторов и увеличивая запас хода. Глобальные производственные мощности 8-дюймовых SiC пластин наращиваются на 14 объявленных заводах, включая расширение onsemi в Южной Корее и мегафаб STMicroelectronics в Катании. Тем не менее дефицит подложек держит цены на высоком уровне; Renesas вышла из сегмента SiC после прекращения партнерства с Wolfspeed, ссылаясь на неблагоприятную экономику. GaN устройства нацелены на бортовые зарядные устройства и DC-DC преобразователи; Navitas недавно получила квалификацию AEC-Q101 для своей технологии Gen-3 Fast SiC, позиционируя GaN как жизнеспособный вариант для зарядных устройств мощностью 6,6 кВт и выше.[2]ams OSRAM, "New Era for LiDAR Applications," ams-osram.com

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость транспортных средств с продвинутыми функциями | -0.9% | Глобально, особенно чувствительные к ценам развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Постоянные ограничения цепочки поставок и дефицит чипов | -1.1% | Глобально, с острым воздействием в азиатско-тихоокеанском производстве | Короткий срок (≤ 2 лет) |

| Дефицит и стоимость широкозонных подложек (SiC/GaN) | -0.7% | Глобально, затрагивает премиальные сегменты электромобилей | Средний срок (2-4 года) |

| Длительные циклы автомобильной квалификации замедляют выход на рынок | -0.5% | Глобально, воздействует на все категории автомобильных полупроводников | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянные ограничения цепочки поставок и дефицит чипов

Автомобильные сроки поставки остаются длиннее норм потребительской электроники, особенно для микроконтроллеров зрелых узлов, датчиков и аналоговых компонентов. Специализированные производственные мощности упаковки автомобильного класса сильно сконцентрированы в Восточной Азии, создавая единичные точки отказа. Для решения географических рисков GlobalFoundries и NXP расширили свое сотрудничество по производству 22FDX, разделенному между Дрезденом и Нью-Йорком, предоставляя автопроизводителям путь с двумя источниками, который соответствует квалификации Grade 1.[3]Infineon Technologies AG, "Infineon and Flex Showcase Zone Controller Design Platform," infineon.com Автопроизводители теперь включают оговорки о производственных мощностях литейных заводов в долгосрочные соглашения о поставках для защиты запусков транспортных средств от дефицита компонентов.

Дефицит и стоимость широкозонных подложек (SiC/GaN)

Затраты на подложки могут составлять половину стоимости готового устройства для SiC и GaN, а безупречные пластины требуют длинных циклов роста кристаллов и тщательного скрининга дефектов. Wolfspeed доминирует в производстве 150 мм подложек, хотя STMicroelectronics и Infineon вертикально интегрируются для снижения зависимости. Ограниченное разнообразие поставщиков завышает цены и удлиняет временные рамки квалификации, ставя премиальные платформы электромобилей в первые ряды, в то время как массовые сегменты ждут падения кривых затрат. Ограничения материалов галлия и индия добавляют еще один слой волатильности к экономике GaN устройств.

Сегментный анализ

По типу устройств: интегральные схемы движут эволюцию рынка

Интегральные схемы представляли 86,6 млрд долларов США размера рынка автомобильных полупроводников в 2024 году и, по прогнозам, продемонстрируют совокупный среднегодовой темп роста 8,5% до 2030 года. Микроконтроллеры лидируют в пакете, поскольку домены шлюза, кузова и силовой установки мигрируют к более высоким тактовым частотам и расширенным объемам памяти. Infineon захватила 28,5% долю рынка автомобильных полупроводников в микроконтроллерах, расширив свое семейство AURIX до архитектуры RISC-V, усиливая технологические изменения сегмента. Аналоговые ИС сохраняют ключевую роль в управлении питанием, интерфейсе датчиков и регулировании напряжения, хотя консолидация система-на-кристалле оказывает ценовое давление на устройства старых узлов.

Дискретные устройства, оптоэлектроника и категории датчиков/МЭМС составляют остаток. Дискретные IGBT и МОП-транзисторы лежат в основе тяговых инверторов и переключателей замены реле, но проекты все больше предпочитают интегрированные силовые модули, которые объединяют несколько кристаллов в единую подложку. Оптоэлектроника выигрывает от адаптивного LED освещения и появляющихся LiDAR блоков, в то время как МЭМС акселерометры, гироскопы и датчики давления распространяются в функциях ADAS и комфорта. Зональные архитектуры объединяют бывшие автономные компоненты в ИС более высокой стоимости, объясняя, почему интегральные схемы продолжают опережать более широкий рынок автомобильных полупроводников.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По бизнес-модели: фаблесс поставщики изменяют динамику индустрии

Дизайн/фаблесс фирмы контролировали 67,6 млрд долларов США размера рынка автомобильных полупроводников в 2024 году и, по прогнозам, будут расширяться с совокупным среднегодовым темпом роста 8,7%. Автопроизводители стремятся к быстрым итерациям кремния, выровненным с каденциями выпуска программного обеспечения; фаблесс дома, такие как NXP, Qualcomm и AMD, используют доступ к передовым литейным заводам без владения капиталоемкими фабами. Приобретение NXP специалиста по пограничному ИИ Kinara за 307 млн долларов США подчеркивает, как фаблесс игроки покупают нишевую интеллектуальную собственность для ускорения развертывания функций.

IDM сохраняют наследственные разъемы в доменах питания, аналоговых и критически важных для безопасности, где длительные жизненные циклы продуктов и проверенные производственные контроли остаются первостепенными. Чтобы не отставать от продвинутых узлов, IDM все чаще заключают партнерства с литейными заводами; STMicroelectronics совместно разрабатывает автомобильные платформы 5 нм с TSMC, поддерживая внутренние мощности 90 нм и 40 нм для деталей с длинным хвостом. Гибридные модели аутсорсинга становятся обычными, однако сложность системной интеграции программно-определяемых транспортных средств благоприятствует гибким циклам ленточного производства, типичным для фаблесс поставщиков.

Географический анализ

Азиатско-Тихоокеанский регион командовал 71,5% поставок автомобильных полупроводников в 2024 году и ожидается рост с совокупным среднегодовым темпом роста 7,8% до 2030 года. Проникновение новых энергетических транспортных средств Китая превысило 39% в 2024 году, и более 300 отечественных фирм по проектированию чипов были созданы в том году для достижения 100% целевого показателя закупок Пекина. Шанхайская Horizon Robotics обеспечила основные проектные победы, заявив 33,97% долю локального объема ADAS процессоров, в то время как литейный завод SMIC установил цель 10% автомобильной выручки для производства 2026 года. Индия масштабирует свою полупроводниковую экосистему в рамках Индийской полупроводниковой миссии стоимостью 76 000 крор рупий; одобренные предложения составляют 21 млрд долларов США, включая партнерства по дисплеям и ультранизкопотребляющим ИИ между Tata Electronics, Himax и PSMC.

Северная Америка занимает второе место, поддерживаемая стимулами Закона CHIPS and Science на 39 млрд долларов США и знаковыми проектами, такими как расширение TSMC в Аризоне на 6,6 млрд долларов США. Tesla заключила пакт поставок пластин с Samsung на 16,5 млрд долларов США сроком на восемь лет, заблокировав мощности передовых узлов для кремния автономного вождения, производимого в Техасе. Полупроводниковый совет Канады добавил Infineon в качестве члена для содействия политическому выравниванию по цепочкам ценности электромобильности.

Европа преследует стратегическую автономию через Закон об ЕС чипах на 43 млрд евро (48,6 млрд долларов США), нацеливаясь захватить 20% глобального производства к 2030 году. STMicroelectronics заложила основу интегрированного SiC завода в Катании, Италия, в то время как дрезденский консорциум обеспечил государственную помощь в размере 5 млрд евро (5,7 млрд долларов США) для нового логического объекта. Автопроизводители, такие как Stellantis, совместно разрабатывают системы преобразования мощности с Infineon, обеспечивая преимущественный доступ к поставкам SiC МОП-транзисторов.[4]Navitas, "Navitas Qualifies Gen-3 Fast SiC to Auto-Grade," navitassemi.com Ближний Восток, Африка и Южная Америка остаются зарождающимися, но демонстрируют двузначные траектории внедрения электромобилей, позиционируя их как будущие узлы роста после созревания местных цепочек поставок.

Конкурентный ландшафт

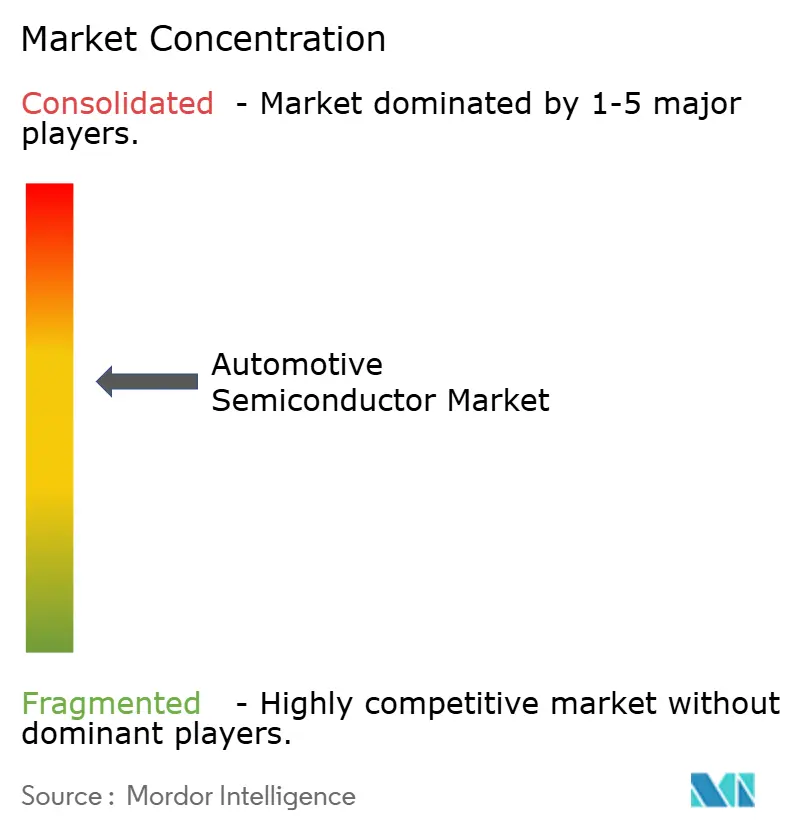

Рынок автомобильных полупроводников демонстрирует умеренную концентрацию: пять крупнейших поставщиков совместно контролируют значительную долю глобальной выручки, отражая укоренившиеся отношения с клиентами и широкие портфолио с квалификацией AEC-Q. NXP консолидирует пограничный ИИ и радарную интеллектуальную собственность; Infineon использует масштаб в питании и микроконтроллерах; Renesas держит силу в наследственных смешанно-сигнальных проектах; STMicroelectronics доминирует в поставках SiC устройств; а Texas Instruments поддерживает обширный каталог аналоговых строительных блоков. Стратегические слияния и поглощения продолжаются: Infineon приобрела автомобильные Ethernet активы Marvell за 2,5 млрд долларов США для укрепления зональных сетевых решений, в то время как ROHM и Denso сформировали альянс разработки, сосредоточенный на аналоговых ИС для автономных систем.

Китайские новички усиливают конкуренцию. BYD Semiconductor захватила 28,9% отечественного сегмента IGBT модулей, интегрируя устройства в свою силовую установку blade-battery. Внутренние программы кремния OEM умножаются; General Motors совместно разрабатывает пользовательские вычисления с Qualcomm, в то время как Hyundai привлекает Infineon для SiC тяговых инверторов, запланированных для серийного производства 2027 года. Переход к программно-определяемым транспортным средствам склоняет переговорную силу к компаниям, контролирующим критическую интеллектуальную собственность вокруг платформ безопасных вычислений, цепочек инструментов нейронных сетей и стеков подключения.

Возникающие возможности белого пространства охватывают ускорители автомобильного класса для AI моделей на основе трансформеров, ультранизколатентные Ethernet PHY для детерминистической связи и материалы термического управления печатных плат, совместимые с температурами перехода SiC. Поставщики, способные соединить технологию передовых процессов с know-how функциональной безопасности автомобилей, лучше всего расположены для захвата следующих циклов проектирования.

Лидеры индустрии автомобильных полупроводников

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

Renesas Electronics Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Tesla и Samsung Electronics объявили о соглашении о поставках пластин на 16,5 млрд долларов США для AI процессоров, которые будут производиться на новом заводе Samsung в Техасе, обеспечивая долгосрочные мощности 4 нм и 3 нм для дорожной карты автономного вождения Tesla.

- Май 2025: Renesas Electronics вышла из разработки устройств на карбиде кремния, завершив партнерство с Wolfspeed и перераспределив НИОКР в сторону смешанно-сигнальных MCU.

- Май 2025: Denso и ROHM запустили стратегический альянс, охватывающий совместную разработку аналоговых ИС, совместные закупки сырья и совместно расположенное производство SiC модулей.

- Май 2025: Infineon представила траншейные CoolSiC супер-переходные МОП-транзисторы, обеспечивающие на 40% меньшее сопротивление для тяговых инверторов; Hyundai взяла обязательство по внедрению первой волны в электромобилях модельного года 2027.

Область действия глобального отчета по рынку автомобильных полупроводников

Рынок автомобильных полупроводников был оценен путем анализа размеров рынков различных компонентов, используемых в автомобильной промышленности, таких как датчики, процессоры, устройства памяти, дискретные силовые устройства и интегральные схемы. Область действия отчета включает анализ различных типов транспортных средств по всему миру, включая легкие коммерческие транспортные средства, тяжелые коммерческие транспортные средства и пассажирские транспортные средства.

Автомобильные полупроводники сегментированы по типу транспортного средства (пассажирское транспортное средство, легкое коммерческое транспортное средство и тяжелое коммерческое транспортное средство), компоненту (процессоры, датчики, устройства памяти, интегральные схемы, дискретные силовые устройства и РЧ устройства), применению (шасси, силовая электроника, безопасность, электроника кузова, блок комфорта/развлечений и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Дискретные полупроводники | Диоды | ||

| Транзисторы | |||

| Силовые транзисторы | |||

| Выпрямитель и тиристор | |||

| Другие дискретные устройства | |||

| Оптоэлектроника | Светодиоды (LED) | ||

| Лазерные диоды | |||

| Датчики изображения | |||

| Оптроны | |||

| Другие типы устройств | |||

| Датчики и МЭМС | Давление | ||

| Магнитное поле | |||

| Исполнительные механизмы | |||

| Ускорение и скорость рысканья | |||

| Температура и другие | |||

| Интегральные схемы | По типу интегральных схем | Аналоговые | |

| Микро | Микропроцессоры (MPU) | ||

| Микроконтроллеры (MCU) | |||

| Цифровые сигнальные процессоры | |||

| Логика | |||

| Память | |||

| По технологическому узлу (объем поставок не применим) | < 3нм | ||

| 3нм | |||

| 5нм | |||

| 7нм | |||

| 16нм | |||

| 28нм | |||

| > 28нм | |||

| IDM |

| Дизайн/ фаблесс поставщик |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу устройств (объем поставок по типу устройств является дополнительным) | Дискретные полупроводники | Диоды | ||

| Транзисторы | ||||

| Силовые транзисторы | ||||

| Выпрямитель и тиристор | ||||

| Другие дискретные устройства | ||||

| Оптоэлектроника | Светодиоды (LED) | |||

| Лазерные диоды | ||||

| Датчики изображения | ||||

| Оптроны | ||||

| Другие типы устройств | ||||

| Датчики и МЭМС | Давление | |||

| Магнитное поле | ||||

| Исполнительные механизмы | ||||

| Ускорение и скорость рысканья | ||||

| Температура и другие | ||||

| Интегральные схемы | По типу интегральных схем | Аналоговые | ||

| Микро | Микропроцессоры (MPU) | |||

| Микроконтроллеры (MCU) | ||||

| Цифровые сигнальные процессоры | ||||

| Логика | ||||

| Память | ||||

| По технологическому узлу (объем поставок не применим) | < 3нм | |||

| 3нм | ||||

| 5нм | ||||

| 7нм | ||||

| 16нм | ||||

| 28нм | ||||

| > 28нм | ||||

| По бизнес-модели | IDM | |||

| Дизайн/ фаблесс поставщик | ||||

| По географии | Северная Америка | Соединенные Штаты | ||

| Канада | ||||

| Мексика | ||||

| Южная Америка | Бразилия | |||

| Аргентина | ||||

| Остальная Южная Америка | ||||

| Европа | Германия | |||

| Великобритания | ||||

| Франция | ||||

| Италия | ||||

| Испания | ||||

| Остальная Европа | ||||

| Азиатско-Тихоокеанский регион | Китай | |||

| Япония | ||||

| Южная Корея | ||||

| Индия | ||||

| Остальной Азиатско-Тихоокеанский регион | ||||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||||

| Турция | ||||

| Остальной Ближний Восток | ||||

| Африка | Южная Африка | |||

| Нигерия | ||||

| Египет | ||||

| Остальная Африка | ||||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка автомобильных полупроводников в 2025 году?

Размер рынка автомобильных полупроводников достиг 100,48 млрд долларов США в 2025 году и, по прогнозам, будет расти с совокупным среднегодовым темпом роста 7,29% до 2030 года.

Какой сегмент больше всего вносит в выручку сегодня?

Интегральные схемы доминируют, составляя 86,3% глобальной выручки в 2024 году.

Почему фаблесс поставщики растут быстрее IDM?

Автопроизводители предпочитают более короткие циклы проектирования и доступ к передовым узлам, типичный для фаблесс поставщиков, что обеспечивает совокупный среднегодовой темп роста 8,7% для этой модели до 2030 года.

Что движет спросом на широкозонные устройства?

Переход к аккумуляторным системам 800 В и потребность в более высокой плотности мощности в тяговых инверторах стимулируют внедрение силовых устройств SiC и GaN.

Как смягчаются риски цепочки поставок?

Производители диверсифицируют географическое производство, подписывают долгосрочные соглашения о мощностях и квалифицируют несколько литейных заводов для снижения подверженности единичным точкам сбоев.

Какой регион лидирует в потреблении автомобильных полупроводников?

Азиатско-Тихоокеанский регион лидирует с долей 71,5%, подпитываемый быстрой электрификацией Китая и большим объемом производства транспортных средств.

Последнее обновление страницы: