Размер и доля рынка автомобильных тепловых экранов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

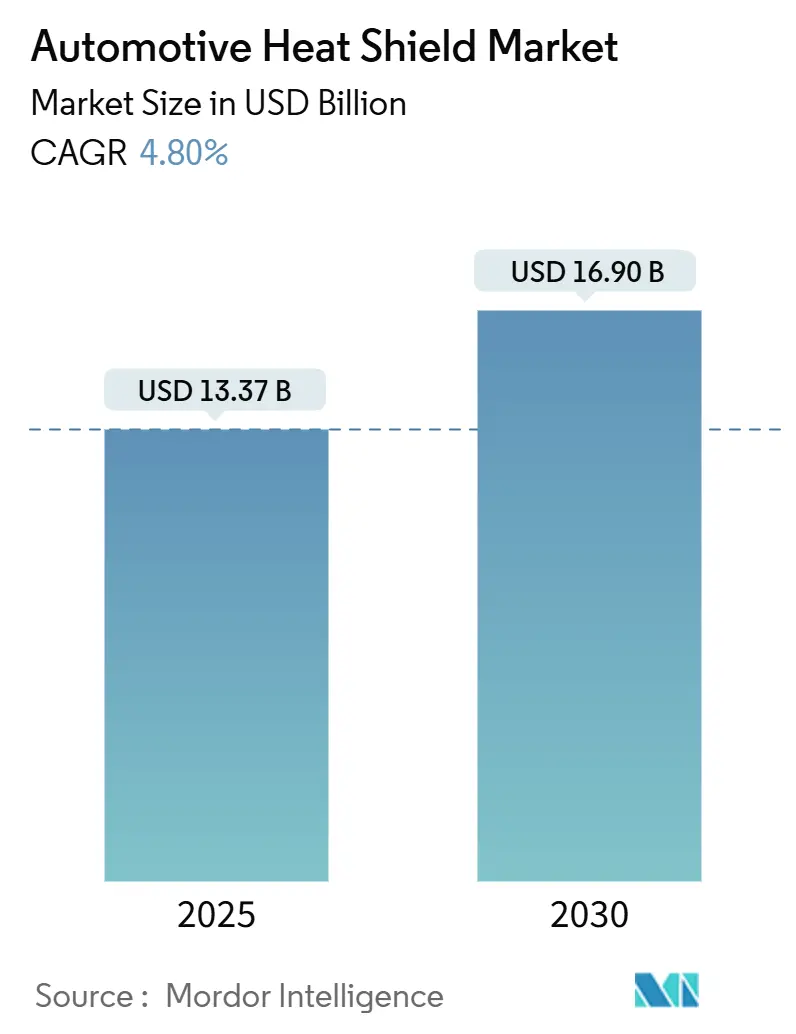

| Размер Рынка (2025) | 13.37 Миллиардов долларов США |

| Размер Рынка (2030) | 16.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных тепловых экранов от Mordor Intelligence

Размер рынка автомобильных тепловых экранов оценивается в 13,37 млрд долл. США в 2025 году и, как ожидается, достигнет 16,90 млрд долл. США к 2030 году при среднегодовом темпе роста 4,80% в течение прогнозируемого периода (2025-2030 гг.). Более строгие нормы по выбросам и быстрый переход к электрическим силовым установкам определяют траекторию развития отрасли. Во всех классах транспортных средств автопроизводители отдают приоритет тепловой защите, руководствуясь требованиями безопасности батарей, целями снижения веса и инновационными материалами. Они внедряют композитные материалы и интеллектуальные датчики для снижения веса, поддержания эффективности каталитических нейтрализаторов и защиты литий-ионных батарей во время быстрой зарядки. Одновременно крупные поставщики первого уровня используют преимущества масштаба, диверсифицируют свои портфели материалов и применяют стратегии хеджирования.

Ключевые выводы отчета

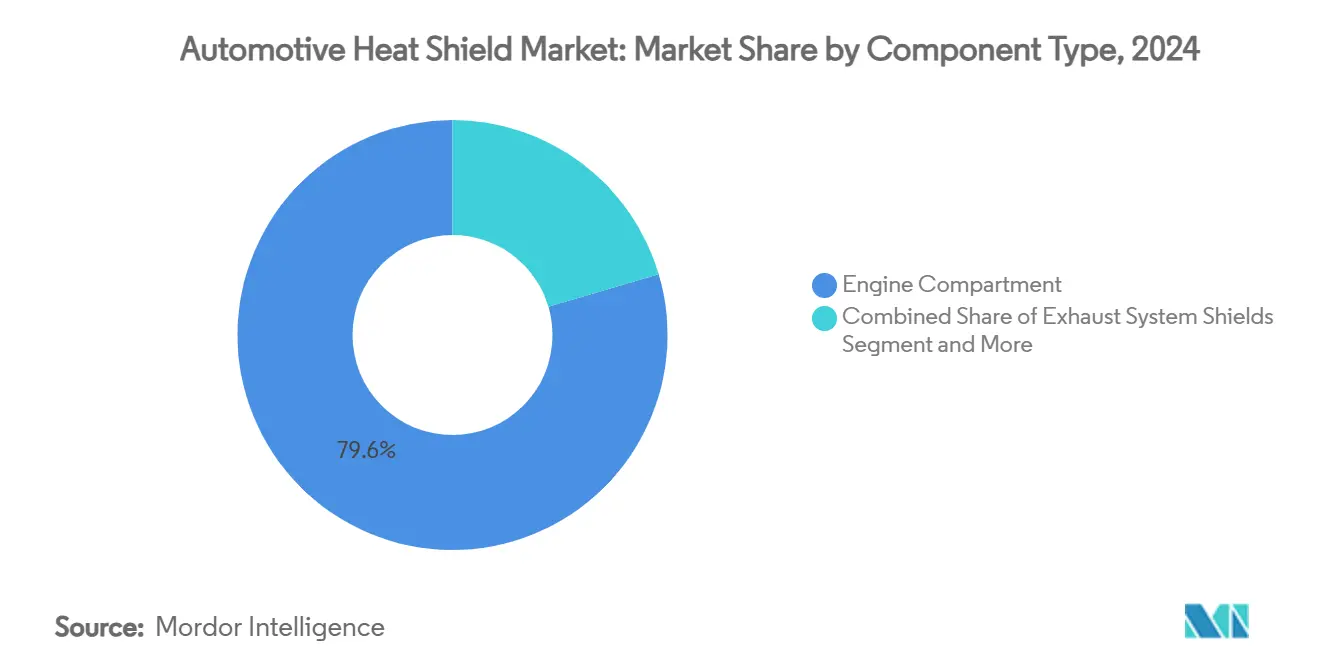

- По типу компонентов экраны моторного отсека занимали 79,56% доли рынка автомобильных тепловых экранов в 2024 году, в то время как экраны батарей и силовой электроники, по прогнозам, будут расти со среднегодовым темпом роста 12,04% до 2030 года.

- По каналу продаж поставки OEM составили 84,66% доли рынка автомобильных тепловых экранов в 2024 году, тогда как послепродажный рынок развивается со среднегодовым темпом роста 8,06% до 2030 года.

- По типу транспортного средства легковые автомобили составили 63,24% размера рынка автомобильных тепловых экранов в 2024 году, а легкие коммерческие автомобили показали самый быстрый рост со среднегодовым темпом роста 14,48% в период 2025-2030 годов.

- По материалу металлические тепловые экраны составили 87,01% рынка автомобильных тепловых экранов в 2024 году, в то время как неметаллические/композитные тепловые экраны, по прогнозам, будут расти быстрее всего со среднегодовым темпом роста 8,57% до 2030 года.

- По структуре продукта одностенные конструкции доминировали с долей 56,10% в 2024 году, тогда как сэндвич-композитные экраны, как ожидается, покажут самое быстрое расширение, растя со среднегодовым темпом роста 7,24% до 2030 года.

- По форме жесткие тепловые экраны захватили примерно 69,36% выручки 2024 года, в то время как гибкие форматы, по прогнозам, обойдут их, развиваясь со среднегодовым темпом роста 6,32% за тот же период.

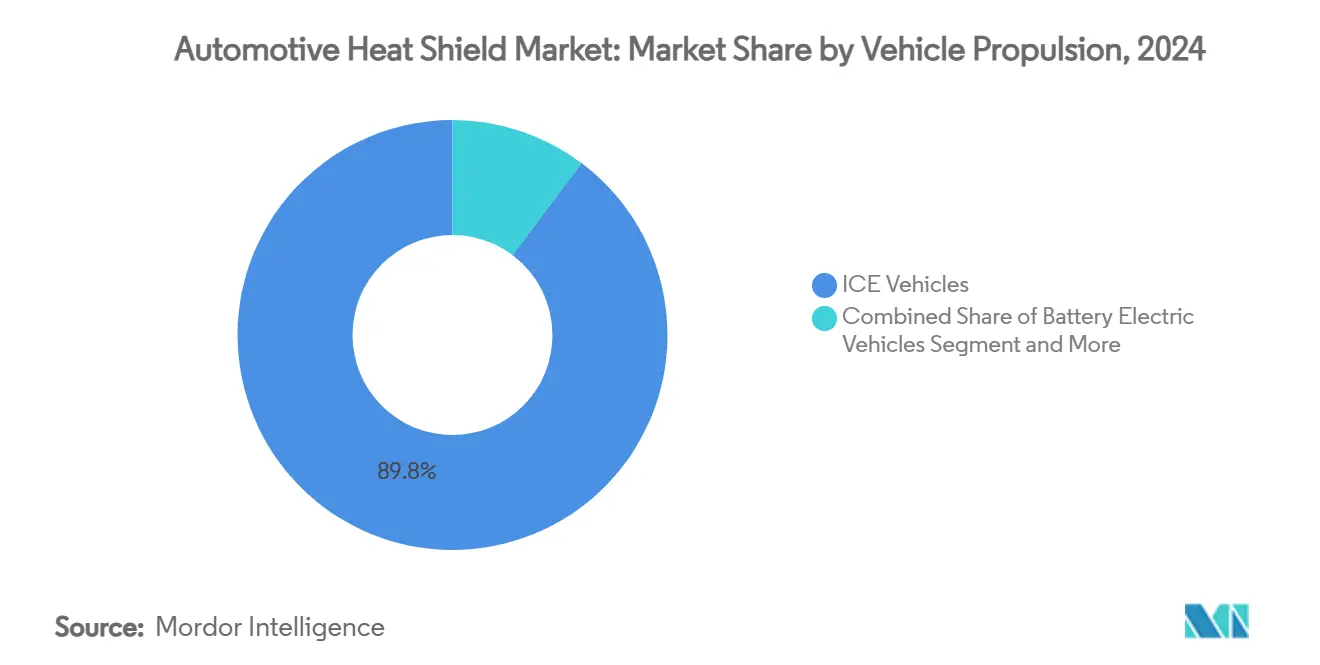

- По типу силовой установки транспортного средства автомобили с ДВС все еще лидировали с около 89,76% спроса на тепловые экраны в 2024 году, но применения в батарейных электромобилях готовы резко вырваться вперед со среднегодовым темпом роста 14,48% до 2030 года.

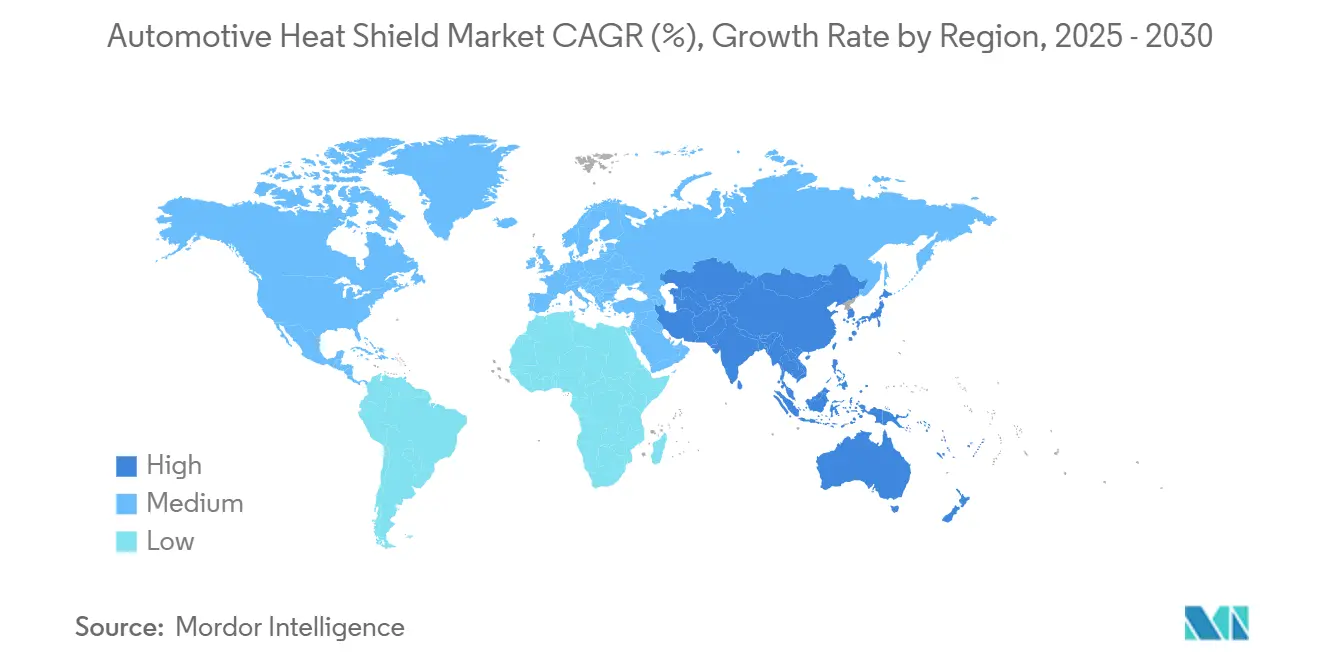

- По регионам Азиатско-Тихоокеанский регион захватил 46,92% доли выручки рынка автомобильных тепловых экранов в 2024 году; тот же регион, по прогнозам, будет расти со среднегодовым темпом роста 9,69% до 2030 года.

Глобальные тенденции и аналитика рынка автомобильных тепловых экранов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Более строгие нормы по выбросам и экономии топлива | +1.2% | Северная Америка и Европа, с распространением на Китай и Индию | Среднесрочная перспектива (2-4 года) |

| Резкий рост спроса на тепловое управление гибридов/электромобилей | +1.8% | Глобально, с концентрацией в Европе и Китае | Долгосрочная перспектива (≥ 4 лет) |

| Внедрение легких алюминия и композитов | +0.9% | Глобально, возглавляемое Северной Америкой и Европой | Среднесрочная перспектива (2-4 года) |

| Рост производства автомобилей в АТЭС | +1.4% | Китай, Индия, Япония, Южная Корея | Краткосрочная перспектива (≤ 2 лет) |

| Появление активных/интеллектуальных тепловых экранов | +0.7% | Северная Америка, Европа, Япония | Долгосрочная перспектива (≥ 4 лет) |

| Утилизация алюминия из автомобилей с истекшим сроком службы для низкоуглеродных экранов | +0.5% | Европа, Северная Америка, Япония | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие нормы по выбросам и экономии топлива

Действующие правила EPA толкают пределы CO₂ для новых пассажирских моделей к 85 г/миле к 2032 году, заставляя автопроизводителей эксплуатировать двигатели при более высоких температурах и поддерживать каталитические нейтрализаторы при оптимальных температурах включения. Многослойные металлические экраны, улавливающие лучистое тепло выхлопных газов, имеют решающее значение для достижения целей по выбросам и корпоративной средней экономии топлива. Премиальные экраны с более высокой маржой видят самое быстрое внедрение в Калифорнии, Западной Европе и Японии, тогда как варианты, ориентированные на стоимость, доминируют на развивающихся рынках с более мягкими правилами, но приближающимися сроками.

Резкий рост спроса на тепловое управление батареями гибридов и электромобилей

Литий-ионные батареи работают наиболее безопасно между 20-40 °C, а защитные структуры должны выдерживать события, превышающие 1000 °C. Новые керамические волокна и вспучивающиеся слои внутри корпусов батарей ограничивают распространение во время теплового разгона, в то время как встроенные охлаждающие каналы и вставки с фазовым переходом справляются с пиками быстрой зарядки. Автопроизводители, рассматривающие тепловые экраны как критически важное для безопасности оборудование, обеспечивают двузначный рост, особенно в Китае и Германии, где электрические модели запускаются с беспрецедентной скоростью.

Внедрение легких алюминия и композитных материалов

Высокомагниевые алюминиевые поковки и сэндвич-композиты сокращают массу на 40-60% по сравнению со сталью, отражая больше инфракрасной энергии. Гигакастинг теперь сжимает большие панели днища кузова - включая экраны выхлопного туннеля - в одиночные отливки, экономя этапы сварки и улучшая тетеплоотвод. Ламинаты с аэрогелем снижают теплопередачу еще на 35% и позволяют создавать более тонкие профили, открывая стесненные компоновки скейтборда электромобилей для более крупных модулей ячеек.

Рост производства автомобилей в АТЭС

Производство в Азиатско-Тихоокеанском регионе превосходит глобальных конкурентов, повышая краткосрочный спрос на экономически эффективные, но готовые к регулированию тепловые экраны. Китайские линии электромобилей в масштабе указывают керамические волокнистые обертки батарей, японские гибриды принимают ультратонкие многослойные экраны двигателей для преимуществ NVH и веса, а индийские заводы запрашивают упрощенные штампованные алюминиевые форматы, которые соответствуют ценовым порогам при сохранении целей долговечности 500 000 км.[1]"Integrated Report 2024," Nippon Steel Corporation, nipponsteel.com

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на сырье (Al, SS) | -0.8% | Глобально, с более высоким влиянием в регионах, зависимых от импорта | Краткосрочная перспектива (≤ 2 лет) |

| Проблемы с долговечностью неметаллических экранов | -0.6% | Глобально, с концентрацией в регионах с экстремальным климатом | Среднесрочная перспектива (2-4 года) |

| Расходы на соблюдение требований от расследований картелей | -0.4% | Европа, Северная Америка, Япония | Среднесрочная перспектива (2-4 года) |

| Поэтапный отказ от дизельных автомобилей в Европе | -0.7% | Европа, с побочными эффектами на глобальных экспортных рынках | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье (Al, SS)

Цены на алюминий подскочили на 15% в начале 2025 года после нарушений поставок бокситов в Австралии и отключений электроэнергии в Юньнане, сжимая маржу для поставщиков штампованного листа, чья спецификация материалов может превышать 70% содержания металла. Поставщики первого уровня хеджируются на фьючерсных биржах, но многие третьего уровня не имеют кредитных линий, что стимулирует ускоренные НИОКР в полимерные или керамические альтернативы с более устойчивыми кривыми затрат.

Проблемы долговечности неметаллических экранов

Некоторые полимерные композиты теряют до 40% прочности на разрыв после 5000 ч при 200 °C, вызывая опасения по поводу гарантии для турбокомпрессора или подпольных местоположений. Циклы замерзания-оттаивания в Канаде, Скандинавии и Гималаях вызывают микротрещины, которые могут распространяться во время вибрации, направляя OEM к гибридным металло-керамическим сэндвичам или укрепляющим скримовым тканям, пока не созреют более высокотемпературные смолы.[2]"Sustainability Roadmap 2050," Morgan Advanced Materials, morganadvancedmaterials.com

Сегментный анализ

По типу компонентов: экраны батарей нарушают традиционную иерархию

Экраны моторного отсека контролировали 79,56% рынка автомобильных тепловых экранов в 2024 году, отражая давнюю потребность в защите проводки, пластиковых резервуаров и пассажирских колодцев для ног от излучения блока двигателя и выпускного коллектора. Развивающиеся турбо и уменьшенные головки цилиндров работают горячее, поэтому многослойные алюминиевые конструкции со стеклянным матом остаются центральными. Экраны батарей и силовой электроники, хотя и меньше по выручке, развиваются со среднегодовым темпом роста 12,04%, поскольку каждый дополнительный киловатт-час плотности энергии повышает ставки локализации. Гибкие керамические бумаги и вспучивающиеся пены выстилают рамы батарей, в то время как медно-сетчатые рассеиватели отводят горячие точки от ячеек во время фаз DC-быстрой зарядки.

Экраны выхлопной системы остаются вторым по величине подсегментом на уровне 15%, движимые окнами температуры последующей обработки Euro 7 и EPA. Эти сборки часто несут двустенную конструкцию и узоры с ямками для удержания воздуха пограничного слоя и сокращения поверхностных температур на 40 °C. Экраны турбокомпрессора и впускного коллектора следуют, регистрируя среднегодовой темп роста 9,6% благодаря глобальному внедрению турбо-бензина. Экраны днища кузова и панели пола соединяют тепловые и акустические слои для сокращения гула трансмиссии до 3 дБ и сопротивления ударам камней в внедорожных SUV.

Примечание: Долевые доли всех отдельных сегментов доступны при покупке отчета

По материалу: композиты бросают вызов металлическому доминированию

Металлические решения занимают 87,01% доли рынка в 2024 году - главным образом трехтысячные алюминиевые листы и нержавеющая сталь 409 - все еще составляют основную массу поставок рынка автомобильных тепловых экранов из-за хорошо известных потоков формовки, соединения и переработки. Гидроформовка переменной толщины и лазерная перфорация теперь сбривают вес при вентиляции захваченного тепла выхлопных газов.

Неметаллические и композитные альтернативы захватывают долю, используя экономию массы на 40-60% и снижение изоляции на 35%. Одеяла, заполненные аэрогелем, толкают проводимость вниз до 0,015 Вт/мК, позволяя 2-мм сэндвичам соперничать с 6-мм алюминиевыми оболочками. Панели PyroThin® от Aspen Aerogels окружают группы ячеек электромобилей, ограничивая события разгона одиночными модулями и давая проектировщикам батарей ценный запас охлаждения.[3]"PyroThin Thermal Barriers for EV Batteries," Aspen Aerogels, aspenaerogels.com

По структуре продукта: сэндвич-конструкции набирают обороты

Одностенные штамповки занимают 56,10% доли рынка в 2024 году, оставаясь популярными для зон брызг и кронштейнов умеренного нагрева, поскольку их цельная геометрия ограничивает затраты на оснастку. Тем не менее растущие пиковые температуры под капотом обнажают их потолок в 200 °C. Двустенные формы вставляют воздушный зазор, который блокирует до 40% излучательного потока, соответствуя более строгим целям пропитки кабины без перепроектирования геометрии брандмауэра.

Самый быстрый рост лежит в сэндвич-композитах, которые сочетают алюминиевую оболочку с микропористой керамической серединой. Morgan Advanced Materials теперь поставляет многослойные маты, которые сокращают 70% веса по сравнению с более ранними стальными поддонами при удержании каналов выхлопных газов на уровне 450 °C или ниже во время рабочих циклов подъема на холм.

По форме: гибкие решения решают сложные геометрии

Жесткие экраны командуют доминирующей долей 69,36% рынка автомобильных тепловых экранов в 2024 году, главным образом обслуживая заказы большого объема. Автоматизированные прессы заняты производством однородных деталей для коллекторов ДВС и подпольных туннелей. При непрерывных 600-тонных передачах производители поддерживают паритет затрат, сохраняя расходы ниже 3 долл. США за деталь для седанов среднего размера.

Однако рынок смещается к гибким фольгам и стеганым матам, поскольку электромобили интегрируют отсеки силовой электроники с плотно упакованной проводкой, линиями охлаждающей жидкости и портами зарядки. Прогнозы указывают на растущую гибкую подкатегорию, ожидаемую достичь 5,2 млрд долл. США к 2030 году, с годовым темпом роста 6,32%. Примечательно, что при склеивании с алюминиевой фольгой арамидо-стеклянные ткани предлагают уникальное преимущество: они могут быть подогнаны вручную после сборки, эффективно герметизируя зазоры вокруг высоковольтных распределительных коробок и значительно сокращая время переделки.

По силовой установке транспортного средства: электрификация приводит к специализированным решениям

Модели с ДВС доминируют на рынке, командуя долей 89,76% в 2024 году. Эти модели требуют экранов для поддержания каталитических субстратов выше 400 °C для эффективного преобразования выбросов и предотвращения ожогового повреждения во время подъемов на высоком уклоне. Тем временем гибридные электрические транспортные средства включают вторичную изоляцию для защиты тяговых батарей от скачков в отсеке двигателя. Этот шаг расширяет тепловую зону, теперь охватывающую инверторы и DC-DC преобразователи.

Рынок автомобильных тепловых экранов свидетельствует о самом быстром росте в сегменте батарейных электромобилей, прогнозируемом на уровне 14,48% среднегодового темпа роста до 2030 года. Этот всплеск движим OEM, принимающими двустенные стальные ванны, заполненные керамическими одеялами, спроектированные для выдерживания тепловых событий до 1100 °C в соответствии со стандартами пожарных испытаний UN ECE R100.

Примечание: Долевые доли всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: легковые автомобили лидируют, коммерческие парки следуют

Легковые автомобили сгенерировали 63,24% выручки в 2024 году, при этом седаны и кроссоверы среднего класса принимают композитную инкапсуляцию вокруг турбо-спиралей для соответствия времени перезапуска холостого хода. Легкие коммерческие фургоны видели 24% долю, приоритизируя долговечность для логистических маршрутов нескольких смен; перфорированные стальные туннели в паре со стекловолокнистыми иглопробивными вкладышами продлевают жизнь до 300 000 км.

Тяжелые коммерческие установки используют более толстые листы из нержавеющей стали 409 и керамическую обертку вокруг дизельных сажевых фильтров для требований безотказной работы, превышающих 1 миллион км. Внедорожные тракторы интегрируют усиленные экраны из базальтовой ткани, которые сопротивляются ударам грязи и моющим химикатам.

По каналу продаж: OEM доминируют, послепродажный рынок ускоряется

Контракты OEM представляли 84,66% выручки рынка автомобильных тепловых экранов в 2024 году благодаря интеграции проектирования ранней фазы и требованиям валидации, которые блокируют поставщиков в многолетние платформы. Жизненные циклы платформ теперь включают архитектуры скейтборда электромобилей, требуя переквалификации производительности экранов под новыми тепловыми картами.

Послепродажный рынок растет на 8,06% ежегодно, поскольку владельцы модернизируют алюминированную стеклянную ткань к винтажным турбо-проектам или заменяют корродированные OE детали в регионах с высокой соленостью. Специализированные тюнеры предлагают полированные нержавеющие обертки, которые удваиваются как эстетические обновления при сокращении температур подкапотного впуска на 8°C.

Географический анализ

Азиатско-Тихоокеанский регион сохранил долю 46,92% рынка автомобильных тепловых экранов в 2024 году и расширяется со среднегодовым темпом роста 9,69%. Китайские сборочные центры электромобилей в Гуандуне и Цзянсу указывают керамические волокнистые изоляторы батарей, в то время как японские OEM отправляют многослойные акустико-тепловые гибриды, которые снижают шум трансмиссии и пропитку кабины одновременно. Локализованные поставщики Индии производят оптимизированные по стоимости штампованные алюминиевые формы, соответствуя ценовым целям малых автомобилей при обеспечении долговечности 500 000 км в муссонных климатах. Южнокорейские фирмы специализируются на высокоплотных экранах охлаждения батарейных блоков для экспортных внедорожников, используя лидерство отечественных технологий ячеек.

Европа следовала с долей 27,22%, где правила выхлопов Euro 7 и строгие квоты облегчения OEM стимулируют спрос на композитные и переработанные алюминиевые конструкции. Немецкие люксовые бренды платят премии за ультратонкие титано-алюминидные тепловые одеяла, которые защищают корпуса турбо. Французские программы среднего сегмента экспериментируют с сырьем алюминия с истекшим сроком службы, которое сокращает встроенный CO₂ до 95%. Британские малообъемные производители производительности выбирают 3D-печатные Inconel экраны для сложных турбинных спиралей, иллюстрируя аппетит региона к аддитивному производству.

Северная Америка внесла 18,13% выручки 2024 года. Линии пикапов и внедорожников США потребляют традиционные штампованные алюминиевые экраны в больших партиях, тем не менее платформы электромобилей Tesla, GM и Ford приводят к быстрому росту в защите батарейного отсека. Канадский климат замерзания-оттаивания повышает пороги испытаний долговечности, толкая поставщиков композитов к гибридным металло-керамическим архитектурам. Созревающая база поставщиков Мексики теперь формует гибкие обертки, заполненные аэрогелем, для экспорта на сборочные заводы Мичигана и Онтарио, диверсифицируя региональную карту поставок.

Конкурентная среда

Пять ведущих поставщиков - Autoneum, Dana, ElringKlinger, Tenneco и Sumitomo Riko - коллективно владели большинством глобальных поставок 2024 года, отражая умеренную консолидацию. Крупные поставщики первого уровня используют многорегиональные заводы и хеджированные алюминиевые контракты для буферизации товарных колебаний, в то время как специализированные новички tackle ниши высокого роста электромобилей с аэрогелем или вспучивающимися химикатами. Aspen Aerogels лицензирует свою технологию PyroThin® нескольким интеграторам модулей, создавая общности безопасности между брендами. Приобретение Dana в 2025 году линии композитного формования в Словакии подчеркивает стратегию смешивания металлического и полимерного опыта.

Ценовое давление давит на наследственные металлические детали, поскольку знания штамповки коммодитизируются, тогда как экраны, специфичные для электромобилей, поддерживают более высокие валовые маржи через защищенные патентами химии. Фирмы аддитивного производства, такие как EOS, помогают премиальным OEM печатать структуры решетчатого охлаждения в тонкостенном Inconel, сокращая массу и облегчая подкапотные воздушные потоки. Стратегическое белое пространство находится в интегрированных термо-акустических панелях, которые консолидируют пену NVH, отражение тепла и барьеры проникновения воды в один шаг установки, особенно привлекательный для рам скейтборда электромобилей.

Меньшие поставщики без глобальной емкости хеджирования сталкиваются с воздействием затрат на сырье, приводя к переговорам о слиянии и совместным предприятиям. Поставщики второго уровня, которые освоили гибридные алюминиево-композитные наслоения, выигрывают долю, когда OEM требуют комбинированного облегчения и высокотемпературной толерантности, особенно в Азии, где производственные объемы вознаграждают быстрые циклы оснастки. Барьеры входа на рынок вращаются вокруг материального IP, капиталоемких формовочных прессов и протоколов валидации, которые простираются от арктических испытаний -40 °C до брандмауэров теплового разгона 1200 °C.

Лидеры автомобильной индустрии тепловых экранов

-

ElringKlinger AG

-

Dana Incorporated

-

Autoneum Holding AG

-

Tenneco Inc. (Federal-Mogul)

-

Sumitomo Riko Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Февраль 2025: Brookfield приобрела Chemelex, лидера в системах электрического обогрева, расширив свои возможности в технологиях регулирования температуры, применимых к автомобильному тепловому управлению.

- Ноябрь 2024: Autoneum открыла новый Центр исследований и технологий (R&T) в Шанхае, Китай, нацеливаясь на Новую мобильность и укрепляя свою позицию в регионе. Этот центр призван помочь в разработке и производстве компонентов и материалов, адаптированных для электромобильности.

- Сентябрь 2024: Zircotec представила новые высокопроизводительные покрытия для корпусов батарей электромобилей и охлаждающих пластин.

Область применения глобального отчета по рынку автомобильных тепловых экранов

Отчет по рынку автомобильных тепловых экранов охватывает последние тенденции и разработки. Рынок автомобильных тепловых экранов сегментирован по типу компонентов, типу транспортного средства и географии. Отчет также охватывает долю рынка основных игроков в объеме миллиардов долл. США.

На основе типа компонентов рынок сегментирован как моторный отсек, выхлопной отсек и другие типы. По типу транспортного средства рынок сегментирован как легковые автомобили и коммерческие транспортные средства. По каналу продаж рынок сегментирован как OEM и послепродажный рынок, а на основе географии рынок наблюдается как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка.

| Экраны моторного отсека |

| Экраны выхлопной системы |

| Экраны турбокомпрессора и впускного коллектора |

| Экраны днища кузова и панели пола |

| Экраны батарей и силовой электроники |

| Экраны других компонентов |

| Металлические тепловые экраны |

| Неметаллические/композитные тепловые экраны |

| Изоляционные одеяла/многослойные |

| Одностенные |

| Двустенные |

| Сэндвич-композитные |

| Жесткие |

| Гибкие |

| Автомобили с ДВС |

| Гибридные электромобили |

| Батарейные электромобили |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Тяжелые коммерческие автомобили |

| Внедорожные и сельскохозяйственные транспортные средства |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| АТЭС | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальной АТЭС | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу компонентов | Экраны моторного отсека | |

| Экраны выхлопной системы | ||

| Экраны турбокомпрессора и впускного коллектора | ||

| Экраны днища кузова и панели пола | ||

| Экраны батарей и силовой электроники | ||

| Экраны других компонентов | ||

| По материалу | Металлические тепловые экраны | |

| Неметаллические/композитные тепловые экраны | ||

| Изоляционные одеяла/многослойные | ||

| По структуре продукта | Одностенные | |

| Двустенные | ||

| Сэндвич-композитные | ||

| По форме | Жесткие | |

| Гибкие | ||

| По силовой установке транспортного средства | Автомобили с ДВС | |

| Гибридные электромобили | ||

| Батарейные электромобили | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Тяжелые коммерческие автомобили | ||

| Внедорожные и сельскохозяйственные транспортные средства | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной АТЭС | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных тепловых экранов?

Размер рынка автомобильных тепловых экранов составляет 13,37 млрд долл. США в 2025 году, с прогнозом достичь почти 16,90 млрд долл. США к 2030 году.

Какой сегмент компонентов занимает наибольшую долю?

Экраны моторного отсека лидируют с 79,56% глобальной выручки в 2024 году из-за их давней роли в управлении подкапотным теплом.

Почему тепловые экраны для батарей растут так быстро?

Экраны батарей и силовой электроники развиваются со среднегодовым темпом роста 12,04%, поскольку блоки электромобилей требуют сложных тепловых барьеров, которые предотвращают тепловой разгон и поддерживают оптимальные рабочие температуры.

Какой регион вносит наибольший вклад в спрос?

Азиатско-Тихоокеанский регион командует 46,92% глобальных продаж благодаря высокому производству автомобилей в Китае, Индии, Японии и Южной Корее, и это также самый быстрорастущий регион со среднегодовым темпом роста 9,69%.

Как колебания цен на сырье влияют на поставщиков?

Волатильные цены на алюминий и нержавеющую сталь сжимают маржу поставщиков до 0,8 пунктов среднегодового темпа роста, заставляя крупных игроков хеджироваться и побуждая меньшие фирмы исследовать полимерные или керамические заменители.

Какие инновационные материалы формируют будущие тепловые экраны?

Композиты, заполненные аэрогелем, вспучивающиеся пены и многослойные алюминиево-керамические сэндвичи позволяют создавать более тонкие, легкие экраны, которые выдерживают температуры выше 1000 °C при соответствии целям облегчения автопроизводителей.

Последнее обновление страницы: