Размер и доля рынка автомобильного финансирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 325.62 Миллиардов долларов США |

| Размер Рынка (2030) | 471.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.70% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

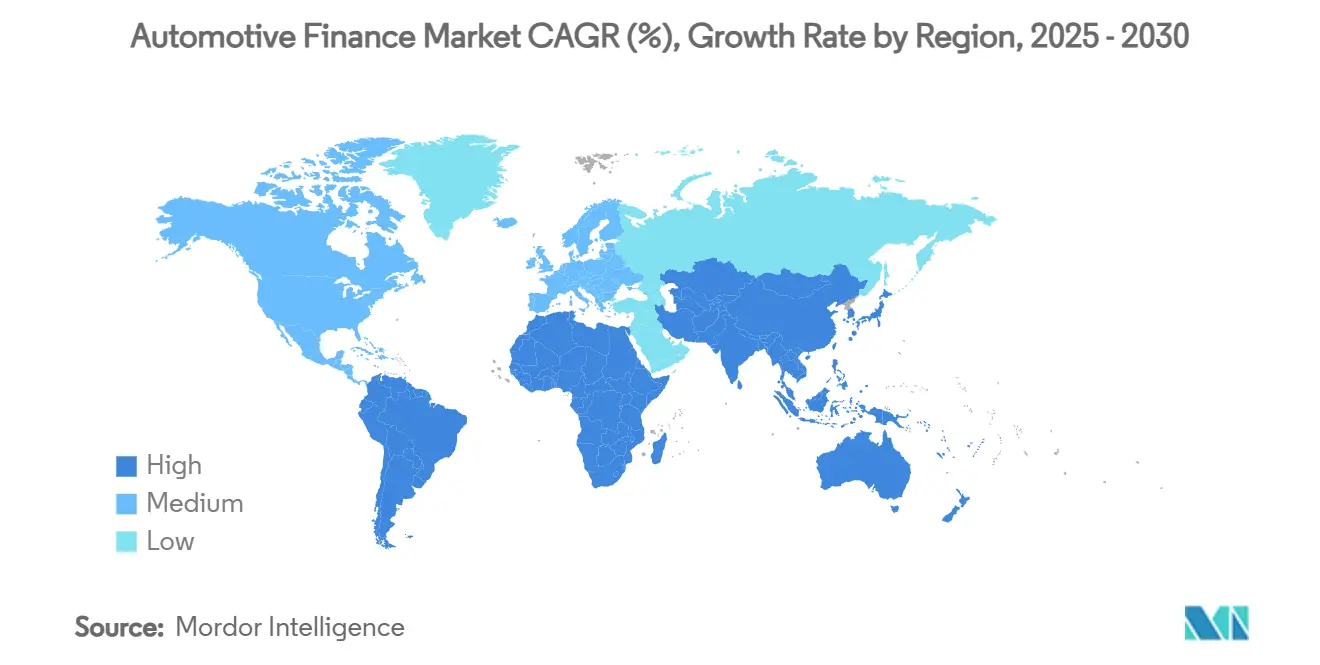

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

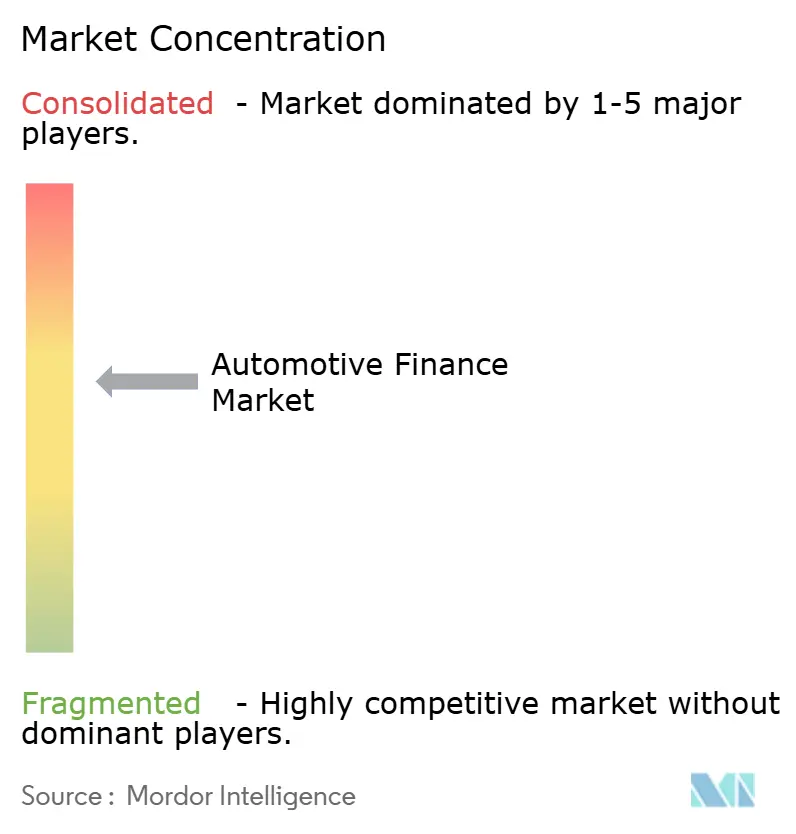

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильного финансирования от Mordor Intelligence

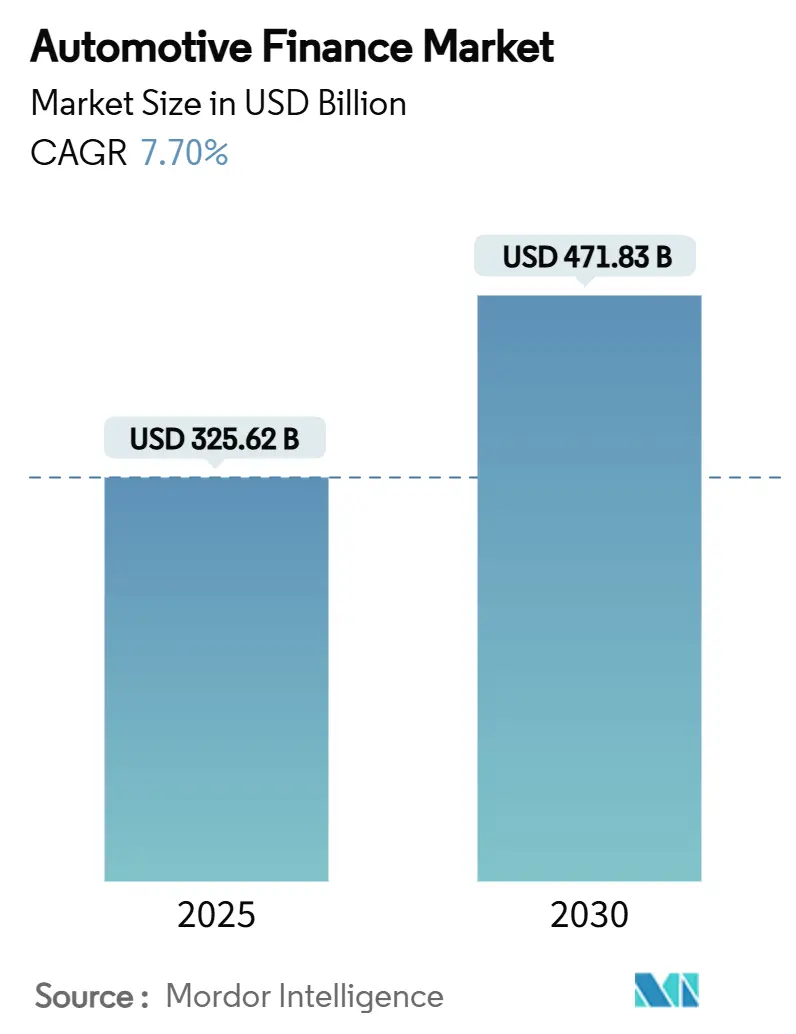

Рынок автомобильного финансирования имеет текущую стоимость 325,62 млрд долларов США в 2025 году и, по прогнозам, достигнет 471,83 млрд долларов США к 2030 году, что отражает здоровый CAGR 7,7% за период 2025-2030 гг. Финансирование подержанных автомобилей, которое уже занимает 53,40% рынка автомобильного финансирования, растет быстрыми темпами 9,2% и останется ключевым двигателем роста до 2030 года. Платформы цифрового оформления кредитов, повышенный потребительский спрос на гибкие структуры платежей и продолжающаяся электрификация автопарка совместно поддерживают динамику даже при сохранении повышенных базовых ставок [1].Board of Governors of the Federal Reserve System, "G.19 Consumer Credit,"Кредиторы реагируют углублением аналитических возможностей, расширением риск-ориентированного ценообразования и партнерством с онлайн-площадками автомобильной розничной торговли для поддержания потока кредитов. Способность объединить финансирование с дополнительными услугами мобильности, такими как пакеты подписки и лизинг батарей, также становится решающим конкурентным рычагом для банков, собственных финансовых компаний OEM и финтех-игроков.

Ключевые выводы отчета

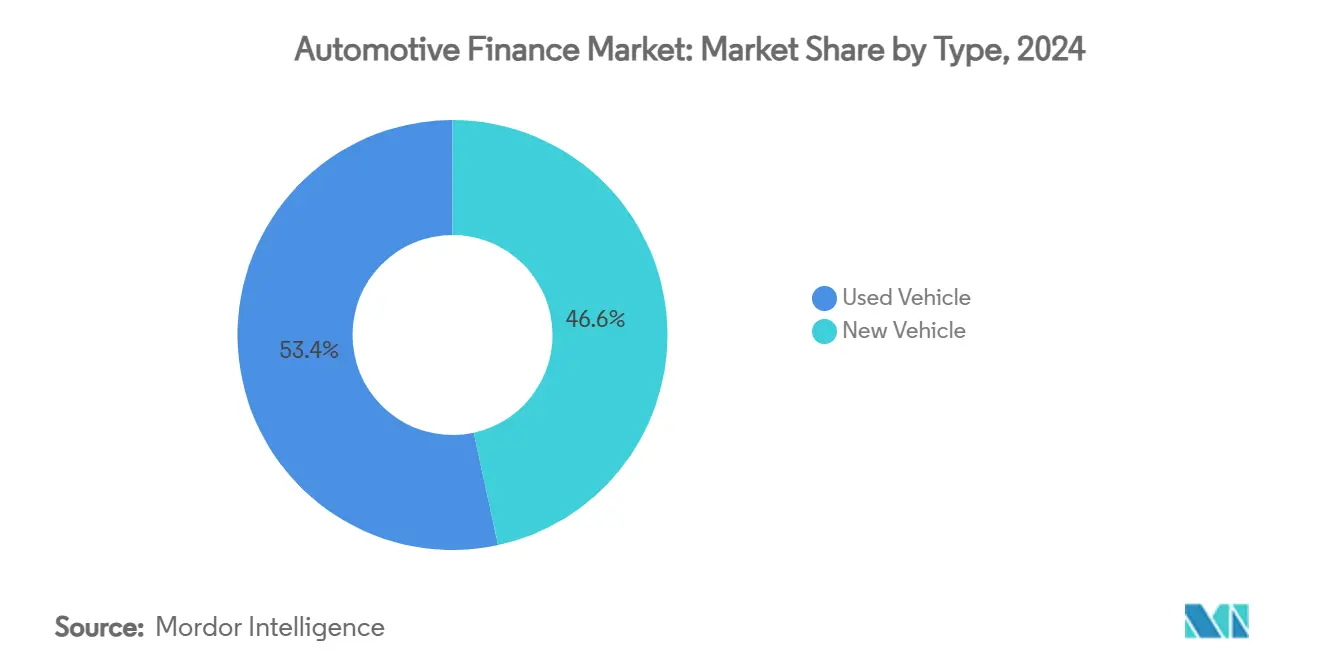

- По типу подержанные автомобили составили 53,40% доли рынка автомобильного финансирования в 2024 году и расширяются с CAGR 9,2% до 2030 года.

- По типу источника банки занимали 46,50% размера рынка автомобильного финансирования в 2024 году, в то время как собственные финансовые компании OEM прогнозируются к самому быстрому росту с CAGR 8,1%.

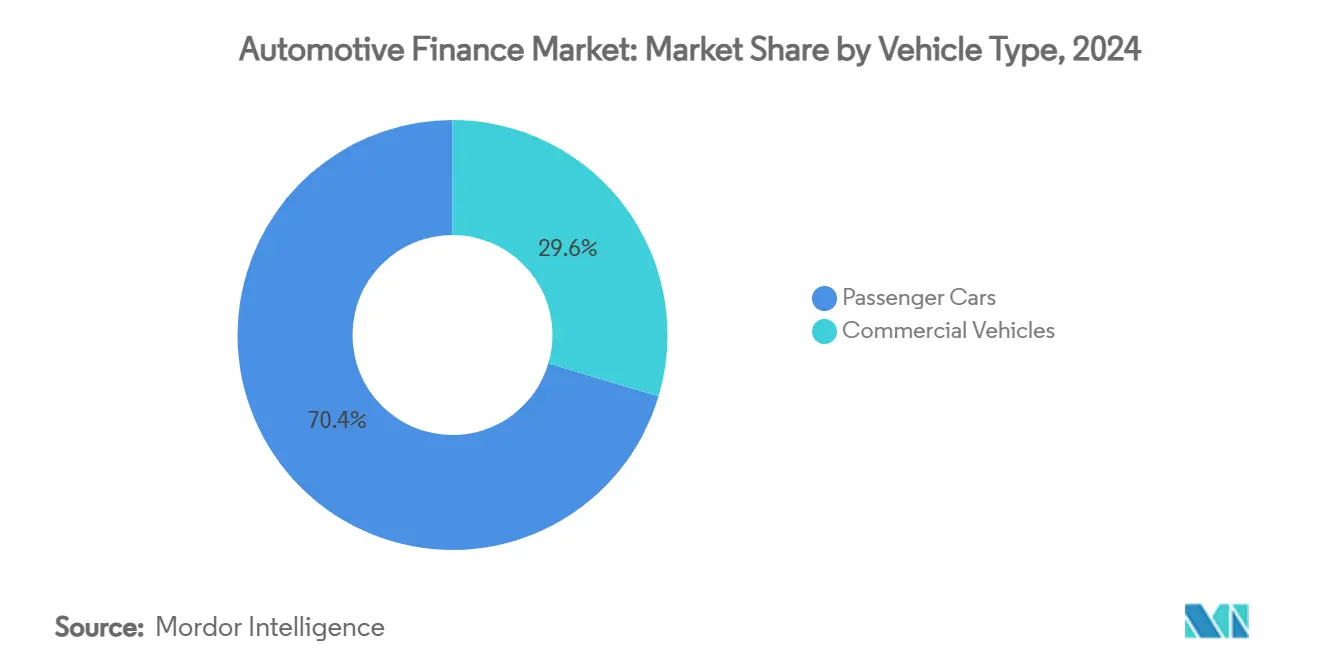

- По категории транспортных средств легковые автомобили лидировали с 70,40% доли доходов рынка автомобильного финансирования в 2024 году; коммерческие автомобили продвигаются с CAGR 7% до 2030 года.

- По финансовым продуктам кредиты лидировали с 73,80% доли доходов рынка автомобильного финансирования в 2024 году; лизинг будет расширяться с CAGR 7,92% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион контролировал 41,20% рынка автомобильного финансирования в 2024 году, тогда как Средний Восток прогнозируется к фиксации CAGR 10,4% до 2030 года.

Глобальные тенденции и аналитика рынка автомобильного финансирования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост онлайн-платформ автомобильной розничной торговли | +1.8% | Северная Америка, распространение на Европу | Среднесрочный период (2-4 года) |

| Рост транзакций с подержанными автомобилями и программы CPO | +1.5% | Европа, Северная Америка | Краткосрочный период (≤ 2 лет) |

| Быстрый рост лизинга и подписных моделей электромобилей | +1.2% | Азиатско-Тихоокеанский регион, Европа | Среднесрочный период (2-4 года) |

| Государственные стимулы утилизации и субсидии зеленого финансирования | +1.1% | Китай, Европейский союз | Краткосрочный период (≤ 2 лет) |

| Собственные финансовые компании OEM внедряют гибкие баллонные/B-N-P-L продукты | +0.9% | Южная Америка, Азиатско-Тихоокеанский регион, Средний Восток | Среднесрочный период (2-4 года) |

| Альтернативные данные и кредитный скоринг на основе ИИ | +0.7% | Южная Америка, глобальное распространение | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост онлайн-платформ автомобильной розничной торговли стимулирует мгновенное цифровое финансирование

Объемы цифрового контрактирования среди дилеров и кредиторов в Северной Америке резко выросли в годовом исчислении в 2024 году. Потребители теперь ожидают одобрения кредита в режиме реального времени в течение 10-минутного онлайн-процесса покупки, что является драматическим ускорением по сравнению с 1-2-дневным оборотом, обычным в 2023 году. Интегрированные виджеты сравнения ставок повысили прозрачность цен, сжимая маржу для кредиторов, которые не имеют автоматизированных инструментов ценообразования. Тенденция распространяется на Европу, где API множественных кредиторов сократили среднее время до финансирования на 48% в премиум-сегментах. Для собственных финансовых подразделений встраивание проприетарных финансовых калькуляторов в порталы электронной коммерции OEM улучшает кросс-продажи страхования и контрактов на техническое обслуживание, тем самым повышая коэффициенты присоединения и пожизненную ценность клиента.

Рост транзакций с подержанными автомобилями создает новые объемы кредитования

Программы сертифицированных подержанных автомобилей меняют потребительское восприятие автомобилей из вторых рук, позволяя кредиторам предлагать соотношения кредита к стоимости и ставки, близкие к тем, что на новые автомобили. Например, шестилетняя гарантия Kia от бампера до бампера CPO увеличила проникновение подержанных автомобилей в портфель марки в США на пять процентных пунктов в 2024 году [2] "Best Certified Pre-Owned Programs of 2025." U.S. News & World Report. В Европе нормализация запасов после шоков цепей поставок восстановила доступность поздних моделей, подняв средний размер финансируемого билета для подержанных автомобилей на 14% в годовом исчислении. Поскольку площадки подержанных автомобилей интегрируют мгновенные финансовые предложения, конверсия оформления кредитов улучшается, поскольку потребители могут зафиксировать ставки до посещения дилера, тем самым сокращая воронку продаж и снижая показатели отказа от кредитов.

Быстрый рост лизинга и подписных моделей электромобилей стимулирует проникновение финансирования

Потребители предпочитают лизинговые структуры, которые смягчают риск остаточной стоимости, особенно в отношении аккумуляторных технологий. Модели подписки набирают обороты, с полностью цифровыми процессами регистрации, обеспечиваемыми партнерствами, такими как сотрудничество Autonomy с глобальным кредитным бюро. В Азиатско-Тихоокеанском регионе предложения батареи как услуги снижают первоначальную стоимость автомобиля до 40%, расширяя доступность для покупателей электромобилей впервые. Кредиторы, способные оценивать данные о состоянии батареи, находят меньшую волатильность кредитных потерь, побуждая рынок автомобильного финансирования принимать сложную аналитику остаточной стоимости, которая вознаграждает хорошо обслуживаемые парки электромобилей.

Государственные стимулы утилизации и субсидии зеленого финансирования

Агрессивные программы утилизации в Китае и Европейском союзе стимулируют спрос на новые автомобили, предлагая денежные скидки или налоговые льготы за списание старых, более загрязняющих автомобилей. Схема обмена Государственного совета Китая 2024 года предоставляет до 10 000 юаней (1 400 долларов США) за подходящий автомобиль, стимулируя поток в автосалоны и увеличивая заявки на кредиты для соответствующих моделей. В Европе государственные программы зеленых бонусов снижают эффективную цену сделки автомобилей с низким уровнем выбросов, делая субсидированные финансовые пакеты более привлекательными для чувствительных к стоимости покупателей. Кредиторы, которые согласовывают продукты с этими стимулами, могут захватить дополнительный объем и снизить кредитный риск, поскольку субсидированные сделки обычно включают более высокие первоначальные взносы и поддержку производителя. Собственные финансовые подразделения часто накладывают промоции 0% APR поверх государственных скидок, ускоряя циклы замены и повышая проникновение более чистых силовых установок.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Повышение ставок центральными банками сжимает чистые процентные маржи | -1.2% | Глобально, пиковое влияние Северная Америка | Краткосрочный период (≤ 2 лет) |

| Рост показателей просрочки в субстандартном сегменте США | -1.1% | Соединенные Штаты, глобальное распространение | Среднесрочный период (2-4 года) |

| Регулятивные ограничения на соотношение кредита к стоимости автомобиля | -0.8% | Индия, Бразилия, распространение на развивающиеся | Среднесрочный период (2-4 года) |

| Риск амортизации автомобилей ICE в условиях перехода на электромобили | -0.9% | Европа, Северная Америка, Китай | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Повышение ставок центральными банками сжимает чистые процентные маржи

Политические ставки в Соединенных Штатах остаются в коридоре 4,25-4,5% по состоянию на май 2025 года [3]CNBC. "Fed keeps interest rates higher: 3 smart money moves to ..." . Более высокая стоимость финансирования сжала спреды кредиторов; остатки новых автокредитов в банках упали на 3,4% в 2024 году. Кредитные союзы, традиционно конкурентоспособные по ставкам, сократили долгосрочные фиксированные предложения на 72-месячные сроки, подталкивая заемщиков к более коротким срокам. Собственные финансовые образования, защищенные стимулами производителей, поглотили часть давления ставок для поддержания потока в автосалоны, объясняя их долевые приросты. В Европе запаздывающая передача повышений Европейского центрального банка аналогично снижает чистый процентный доход, заставляя инициаторов вводить многоуровневые структуры ставок, которые передают затраты на риск заемщикам более низкого качества.

Рост показателей просрочки ограничивает кредитный аппетит

Серьезные просрочки (≥ 90 дней просрочки) по автокредитам США выросли до 3,81% к середине 2024 года. Рост сконцентрирован в субстандартных пулах, где ежемесячные платежи, а не процентные ставки, являются главным стрессором. Банки сократили экспозицию на 39,24 млрд долларов США с ноября 2023 года. Небанковские кредиторы частично заполнили разрыв, но по более высоким купонам, что может породить новые циклы потерь. Финтех-платформы, которые сочетают ИИ-скоринг риска с прямой дистрибуцией к потребителю, хвастаются более быстрыми триггерами изъятия и отслеживанием активов GPS в реальном времени, но все же несут повышенные резервы учитывая макронеопределенность.

Сегментный анализ

По типу: подержанные автомобили опережают новые в цифровую эпоху

Сегмент подержанных автомобилей рынка автомобильного финансирования генерировал 53,40% рынка автомобильного финансирования в 2024 году и будет продолжать расширять свое лидерство, поскольку его CAGR 9,2% превышает общий рост рынка. Программы сертифицированных подержанных автомобилей сделали гарантийное покрытие мейнстримом, позволяя кредиторам относиться к почти новым единицам больше как к залогу премиального риска. Цифровые площадки дополнительно усиливают масштаб: интегрированные виджеты кредитов на ведущих порталах поднимают конверсию от заявки к одобрению более чем на 30%. В результате размер рынка автомобильного финансирования для подержанного сегмента прогнозируется к превышению 280 млрд долларов США к 2030 году.

Препятствия доступности направляют некоторых премиальных заемщиков от новых автомобилей; средние платежи за новый автомобиль достигли 742 долларов США в начале 2025 года. Для смягчения шока от наклейки дилеры предлагают более долгосрочные кредиты и лизинговые пакеты. Однако доля торговых сделок с отрицательным капиталом растет, усложняя математику остаточной стоимости. Хотя канал новых автомобилей сохраняет 46% долю, его более медленный рост заставит кредиторов улучшить риск-скорректированное ценообразование и рассмотреть связанные страховые продукты, которые защищают стоимости перепродажи в смягчающейся среде перепродажи ICE.

По типу источника: собственные компании OEM бросают вызов доминированию банков

Банки генерировали 46,50% размера рынка автомобильного финансирования в 2024 году, однако собственные финансовые подразделения размывают это лидерство. Собственные компании прогнозируются к фиксации CAGR 8,1% с 2025 по 2030 год, поскольку они используют интеграцию покупательского пути и субсидированные промоции APR. Только Volkswagen Financial Services написал 10,3 миллиона новых контрактов в 2024 году, повысив проникновение до 34,1%. Доля рынка автомобильного финансирования кредитных союзов колеблется около 20%, помогаемая лояльностью членов и конкурентоспособным ценообразованием на кредиты подержанных автомобилей.

Небанковские финансовые компании вносят остальные 15%, используя альтернативные данные для расширения в демографические группы с тонкими файлами. Их цифровые модели с низкими накладными расходами сокращают расходы на оформление кредитов до 40% по сравнению с банками, ориентированными на филиалы. API встроенного финансирования также позволяют игрокам электронной коммерции быстро запускать брендированные предложения автокредитов, стимулируя дополнительный объем. Для традиционных банков соотношения затрат к доходам останутся под контролем, устанавливая стратегический императив автоматизировать андеррайтинг, упростить документооборот и партнерство с финтех-специалистами, чтобы оставаться актуальными в более широкой индустрии автомобильного финансирования.

По типу транспортного средства: коммерческий сегмент принимает электрификацию парка

Легковые автомобили составляли 70,40% рынка автомобильного финансирования в 2024 году, но более быстрый CAGR коммерческого сегмента 7% сигнализирует о смещении импульса. Корпоративные менеджеры парка ускоряют электрификацию для фургонов последней мили, пикапов и легких грузовиков, стимулируемых преимуществами общей стоимости владения и ужесточающимися стандартами выбросов. Кредитная линия IFC в 100 млн долларов США для Element Fleet Management в Мексике иллюстрирует растущую институциональную поддержку принятия парковых электромобилей.

Финансовые продукты, основанные на использовании, согласовывают платежи с фактическим пробегом или данными телематики, тем самым смягчая риск затрат на простаивающие автомобили для сезонных предприятий. Параллельно подписные пакеты, которые объединяют финансирование, техническое обслуживание и доступ к зарядке в одну плату, завоевывают долю. Размер рынка автомобильного финансирования для коммерческих активов электромобилей ожидается к регистрации двузначных приростов, и кредиторы, которые могут оценить состояние батареи на транспортных средствах с высоким рабочим циклом, заработают премиальные спреды. Финансирование легковых автомобилей, хотя все еще доминирующее, должно адаптироваться к растущему распространению продвинутых систем помощи водителю, которые изменяют затраты на ремонт и расчеты страхового ценообразования, встроенные в модели остаточной стоимости кредиторов.

По финансовому продукту: кредиты сохраняют доминирование, в то время как лизинг ускоряется

Кредиты занимали наибольшую долю 73,80% оформлений автомобильного финансирования в 2024 году, отражая их укоренившуюся роль как вариант по умолчанию для розничных покупателей и операторов малого бизнеса. Традиционные амортизирующие структуры, широкая интеграция с дилерами и знакомство фиксированных ежемесячных платежей сохраняют кредиты предпочтительным продуктом даже при сохранении повышенных процентных ставок. Проникновение кредитов особенно высоко на развивающихся рынках, где регулятивные рамки и потребительские предпочтения благоприятствуют прямому владению после истечения контракта. Цифровые кредиторы укрепляют спрос на кредиты, внедряя механизмы мгновенного одобрения и планы поэтапного погашения, которые соответствуют ожидаемому росту зарплаты, тем самым противодействуя проблемам доступности.

Лизинг составляет меньшую базу сегодня, но прогнозируется к расширению с CAGR 7,92% с 2025-2030, самым быстрым среди финансовых продуктов. Ускорение вызвано растущим принятием электромобилей, где лизинг смягчает риск амортизации батареи и позволяет потребителям чаще обновлять технологии. Собственные финансовые компании подслащивают лизинговые предложения субсидированными денежными факторами и связанным техническим обслуживанием, в то время как финтех-платформы упрощают расчеты остаточной стоимости через потоки рыночного ценообразования в реальном времени. Коммерческие парки также принимают модели операционного лизинга, чтобы держать кредитное плечо баланса под контролем и квалифицироваться для внебалансового учета. В результате размер рынка автомобильного финансирования для лизинга готов захватить дополнительную долю каждый год до конца десятилетия.

Географический анализ

Азиатско-Тихоокеанский регион сохранил долю 41,20% рынка автомобильного финансирования в 2024 году и остается наиболее влиятельным регионом. Бум электромобилей в Китае, электромобили захватили почти половину продаж новых автомобилей в 2024 году, в сочетании с дорожной картой финансирования электромобилей Индии на 50 млрд долларов США в рамках схемы FAME, обеспечивает продолжительный рост кредитного спроса. Андеррайтинг с цифровым приоритетом, данные бюро в реальном времени и контроль мошенничества на основе ИИ позволяют кредиторам обслуживать заемщиков, которые ранее не имели формальных кредитных файлов. Поскольку правительства расширяют стимулы утилизации, эластичность объема кредитов растет; скидка 10% в Китае вызвала 14% скачок финансируемых заменяющих покупок всего за шесть месяцев.

Остатки автокредитов выросли до 1,66 трлн долларов США к Q4 2024, даже при переходах просрочки достигших 2,96%. Кредиторы ужесточают кредитные уровни, повышают запросы первоначального взноса и инвестируют в предиктивную аналитику для предупреждения списаний. Размер рынка автомобильного финансирования в Соединенных Штатах, тем не менее, выигрывает от инновационных финтех-сотрудничеств, которые сокращают циклы финансирования и расширяют предложения кредитов в точках продаж в онлайн-площадки. Собственные кредиторы объединяют подписки теле-обслуживания, которые отправляют предиктивные напоминания об обслуживании, защищают залог и улучшают стоимости перепродажи.

Средний Восток является самой быстрорастущей территорией, прогнозируемой к продвижению с CAGR 10,4% до 2030 года. Банковский кредит Саудовской Аравии достиг 827,2 млрд долларов США в марте 2025 года, с портфелями автокредитов, соответствующих шариату, расширяющимися двузначными числами. Правительственные повестки диверсификации приоритизируют мобильность, разжигая спрос как на персональные кредиты, так и на продукты операционного лизинга. Уровни цифровизации ускоряются; платформы с мобильным приоритетом теперь составляют 35% новых автомобильных заявок в Персидском заливе. Индустрия автомобильного финансирования в регионе также выигрывает от молодой демографии, более 55% граждан GCC моложе 35 лет, чье предпочтение гибких моделей подписки меняет дизайн продукта.

Регулятивная среда европейского региона эволюционирует; обзор Верховного суда Великобритании практик нераскрытых комиссий может изменить экономику дилер-кредитор, потенциально снижая спреды ставок. Программы лизинга батарей, которые отделяют владение дорогостоящими пакетами от автомобиля, появляются, помогая финансовым провайдерам снизить риск экспозиции остаточной стоимости. Принятие Скандинавией страхования за километр, связанного с финансовыми контрактами, иллюстрирует, как данные телематики могут лежать в основе риск-скорректированного ценообразования.

Южная Америка и Африка повышенные политические ставки и волатильность валют создают вызовы доступности, однако ИИ-управляемый альтернативный кредитный скоринг разблокирует новые пулы заемщиков. Интеграция мобильных денег ускоряет платежи по кредитам в субсахарской Африке, где филиальная инфраструктура остается тонкой. Для глобальных кредиторов вход в эти регионы часто требует партнерства с местными микрофинансовыми учреждениями или телекоммуникационными кошельками, создавая смешанные финансовые структуры, которые разбавляют риск среди множественных поставщиков капитала. Рынок автомобильного финансирования ожидается к более широкому принятию подписных парков с низкими активами для водителей райдшера, способствуя формальным кредитным историям, которые могут поддержать будущие покупки личных автомобилей.

Конкурентная среда

Конкурентная среда

Банки с розничными депозитными базами традиционно держали влияние, но собственные компании OEM сужают разрыв, встраивая финансовые предложения в цифровые потоки покупки автомобилей и субсидируя ставки APR для защиты продаж единиц. 10,3 миллиона контрактов Volkswagen Financial Services, написанных в 2024 году, подчеркивают, как масштаб и выравнивание OEM поднимают проникновение собственных компаний. Wells Fargo, Toyota Financial Services и Ford Credit остаются среди крупнейших глобальных кредиторов, однако их траектории роста теперь зависят от того, как быстро они могут цифровизировать андеррайтинг и развернуть модели остаточной стоимости, дружественные к электромобилям.

Стратегические ходы все больше вращаются вокруг технологических партнерств. Ally Financial обработал 14,6 миллиона заявок в 2024 году после переплатформирования своего стека оформления кредитов на облачные микросервисы, при этом сообщив, что 44% объема пришло из сегментов кредитов высшего уровня. Santander Consumer запустил сквозные API мгновенного финансирования для онлайн-площадок, сократив время финансирования дилера с 24 часов до 20 минут. Несколько крупных банков приобрели финтех-стартапы, специализирующиеся на альтернативных данных, чтобы восстановить субстандартные стратегии после пандемических откатов.

Возможности белого пространства находятся на пересечении финансов и услуг мобильности. Решение Tesla попробовать однолетние подписные условия для единиц Model Y заставило традиционных лизингодателей рассмотреть более короткие, технологически-ориентированные продукты. Компании управления парком накладывают телематику, техническое обслуживание и страхование поверх финансовых пакетов, генерируя аннуитетные потоки доходов, которые стабилизируют выручку через экономические циклы. Финтех-новички, не обремененные устаревшими ИТ, капитализируют на встроенных финансовых рельсах, чтобы предлагать брендированные автокредиты внутри потребительских порталов сравнения, размывая прямые дилерские отношения действующих лиц. В результате один масштаб больше не гарантирует экономический ров; данные и превосходство клиентского опыта становятся решающими дифференциаторами на рынке автомобильного финансирования.

Лидеры индустрии автомобильного финансирования

-

Toyota Financial Services

-

Ally Financial Inc.

-

Ford Motor Credit Co.

-

Volkswagen Financial Services AG

-

Santander Consumer Finance, S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Февраль 2025: Федеральный резервный банк Нью-Йорка выявил, что остатки автокредитов выросли до поразительных 1,66 трлн долларов США в четвертом квартале 2024 года. Это значительное увеличение подчеркивает растущую тенденцию в автомобильном финансировании. Однако на фоне этого расширения было отмечено, что 2,96% этих кредитов теперь классифицируются как находящиеся в серьезной просрочке, вызывая обеспокоенность относительно финансового здоровья заемщиков и общей стабильности рынка автокредитов.

- Январь 2025: Международная финансовая корпорация представила кредит на 100 млн долларов США, связанный с устойчивостью, для Element Fleet Management, предназначенный для ускорения принятия коммерческих электромобилей и развертывания зарядной инфраструктуры в Мексике.

Область глобального отчета по рынку автомобильного финансирования

Автомобильное финансирование, также известное как автомобильные финансы, относится к разнообразию финансовых продуктов, которые позволяют людям покупать автомобили, используя любую договоренность, отличную от полной наличной единовременной выплаты.

Рынок автомобильного финансирования сегментирован по типу, типу источника, типу транспортного средства и географии. По типу рынок сегментирован на новые автомобили и подержанные автомобили. По типу источника рынок сегментирован на OEM, банки, кредитные союзы и финансовые учреждения. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие автомобили. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

| Новый автомобиль |

| Подержанный автомобиль |

| Собственное финансирование OEM |

| Банки |

| Кредитные союзы |

| Небанковские финансовые учреждения |

| Легковые автомобили |

| Коммерческие автомобили |

| Кредит |

| Лизинг |

| Баллонный платеж |

| Подписка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Индонезия | |

| Вьетнам | |

| Филиппины | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Средний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Средний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Египет | |

| Остальная Африка |

| По типу | Новый автомобиль | |

| Подержанный автомобиль | ||

| По типу источника | Собственное финансирование OEM | |

| Банки | ||

| Кредитные союзы | ||

| Небанковские финансовые учреждения | ||

| По типу транспортного средства | Легковые автомобили | |

| Коммерческие автомобили | ||

| По финансовому продукту | Кредит | |

| Лизинг | ||

| Баллонный платеж | ||

| Подписка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Индонезия | ||

| Вьетнам | ||

| Филиппины | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Средний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Средний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какой текущий размер рынка автомобильного финансирования и как быстро он растет?

Размер рынка автомобильного финансирования составляет 325,62 млрд долларов США в 2025 году и прогнозируется к расширению до 471,83 млрд долларов США к 2030 году с CAGR 7,7%.

Почему финансирование подержанных автомобилей опережает финансирование новых автомобилей?

Гарантии на сертифицированные подержанные автомобили, цифровые площадки и преимущества доступности подтолкнули финансирование подержанных автомобилей к 54% доли и CAGR 9,2%, быстрее общего рынка.

Какой регион вносит наибольший вклад в рост глобального рынка автомобильного финансирования?

Азиатско-Тихоокеанский регион лидирует с 38% долей, движимый всплеском электромобилей в Китае и поддерживаемой политикой кредитной экспансией Индии, в то время как Средний Восток является самым быстрорастущим с CAGR 10,4%.

Как электромобили меняют продукты автомобильного финансирования?

Высокое проникновение лизинга, предложения батареи как услуги и модели подписки меняют предположения остаточной стоимости и создают спрос на специализированные структуры кредитования электромобилей.

Последнее обновление страницы: