Размер и доля рынка автомобильных систем автоматической подкачки шин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.9 Миллиардов долларов США |

| Размер Рынка (2030) | 1.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных систем автоматической подкачки шин от Mordor интеллект

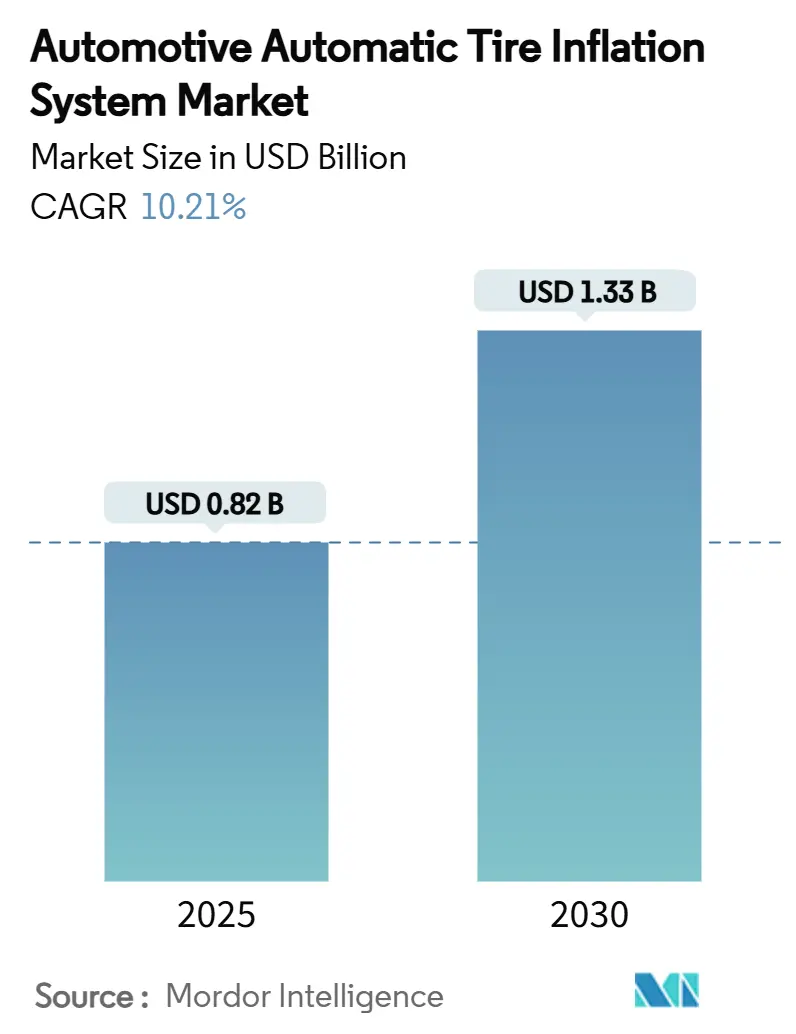

Размер рынка автомобильных систем автоматической подкачки шин составляет 0,82 млрд долларов США в 2025 году, и прогнозируется его достижение 1,33 млрд долларов США к 2030 году при среднегодовом темпе роста 10,21%. Рост отражает скоординированные правила безопасности, императивы снижения затрат автопарков и более тесную интеграцию с архитектурами подключенных транспортных средств. Североамериканские автопарки должны соблюдать правила холодной накачки 49 CFR 393.75, в то время как Общее положение о безопасности II Европейского союза требует мониторинга давления в шинах для всех новых транспортных средств, косвенно укрепляя спрос на полностью автоматические возможности подкачки. Коммерческие автопарки достигают экономии топлива до 1,4%, когда шины остаются под правильным давлением, повышая окупаемость инвестиций в автоматические системы [1] "шина давление Best Practices, " север американский совет для груз Efficiency, nacfe.org. Параллельно производители сельскохозяйственного и строительного оборудования встраивают центральное управление давлением для соблюдения мандатов по сохранению почвы и потребностей точного земледелия, как видно в VarioGrip от Fendt, который изменяет давление от 8,7 до 36,3 PSI в движении. Инвестиционный импульс поддерживается венчурным финансированием, что иллюстрируется привлечением 45 млн долларов США компанией Aperia технологии, которая нацелена на самоподпитывающиеся нагнетатели, устанавливаемые на ступицу.

Основные выводы отчета

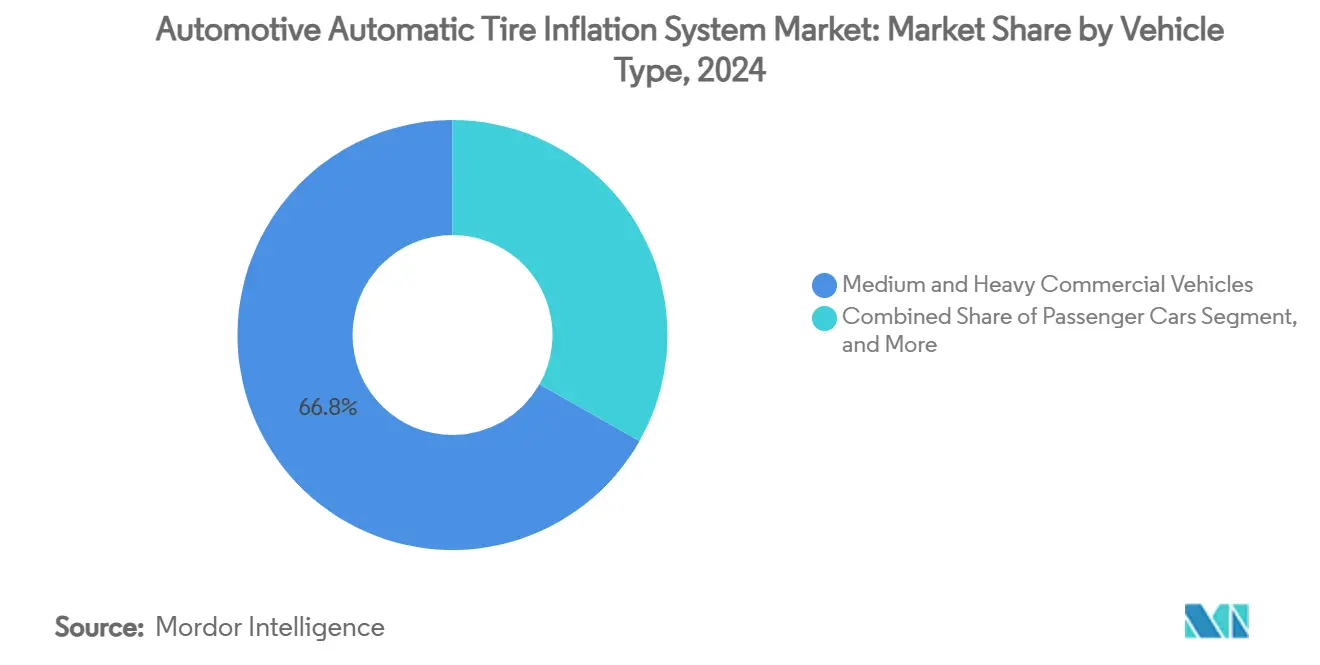

- По типу транспортного средства средние и тяжелые коммерческие транспортные средства лидировали на рынке автомобильных систем автоматической подкачки шин с долей выручки 66,82% в 2024 году; прогнозируется расширение внедорожных транспортных средств со среднегодовым темпом роста 11,84% до 2030 года.

- По применению дорожные шины составили 72,41% размера рынка автомобильных систем автоматической подкачки шин в 2024 году, в то время как внедорожные шины продвигаются со среднегодовым темпом роста 12,29% до 2030 года.

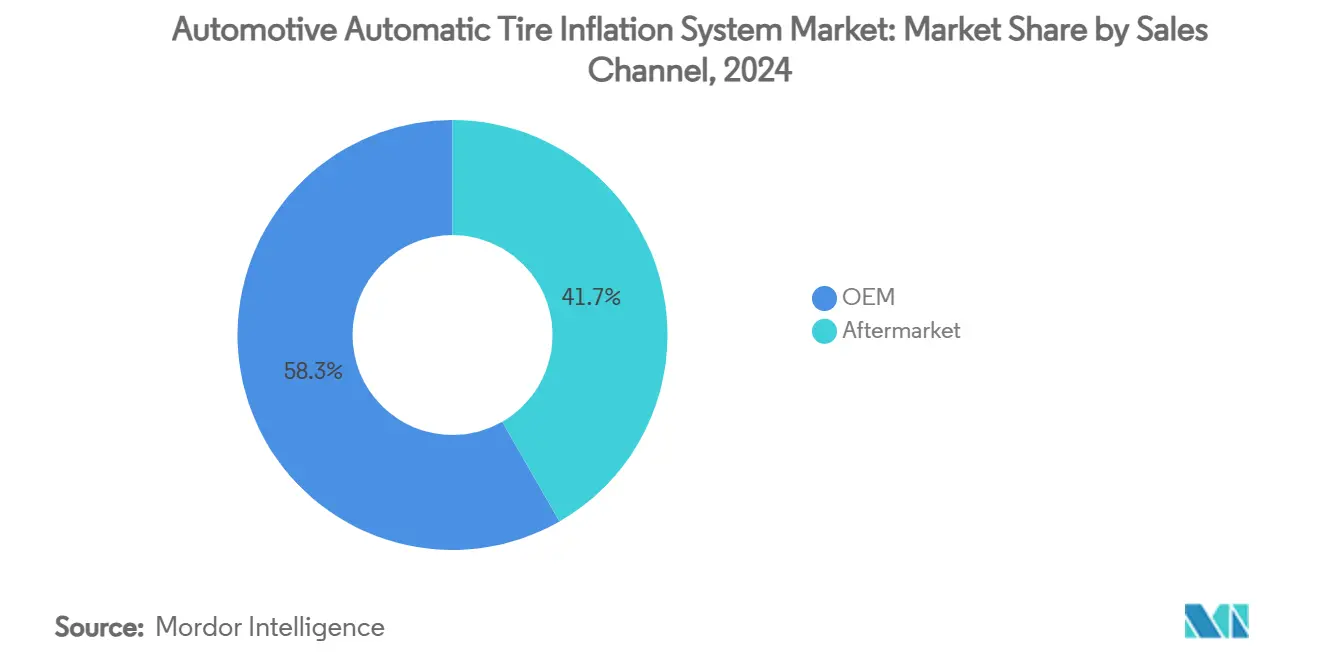

- По каналу продаж сегмент OEM занимал 58,33% доли рынка автомобильных систем автоматической подкачки шин в 2024 году; канал послепродажного обслуживания фиксирует самый высокий прогнозируемый среднегодовой темп роста 11,57% до 2030 года.

- По типу продукта центральные системы подкачки шин лидировали на рынке автомобильных систем автоматической подкачки шин, захватив 62,15% доли выручки в 2024 году; прогнозируется рост самоподпитывающихся ступичных нагнетателей со среднегодовым темпом роста 12,91%.

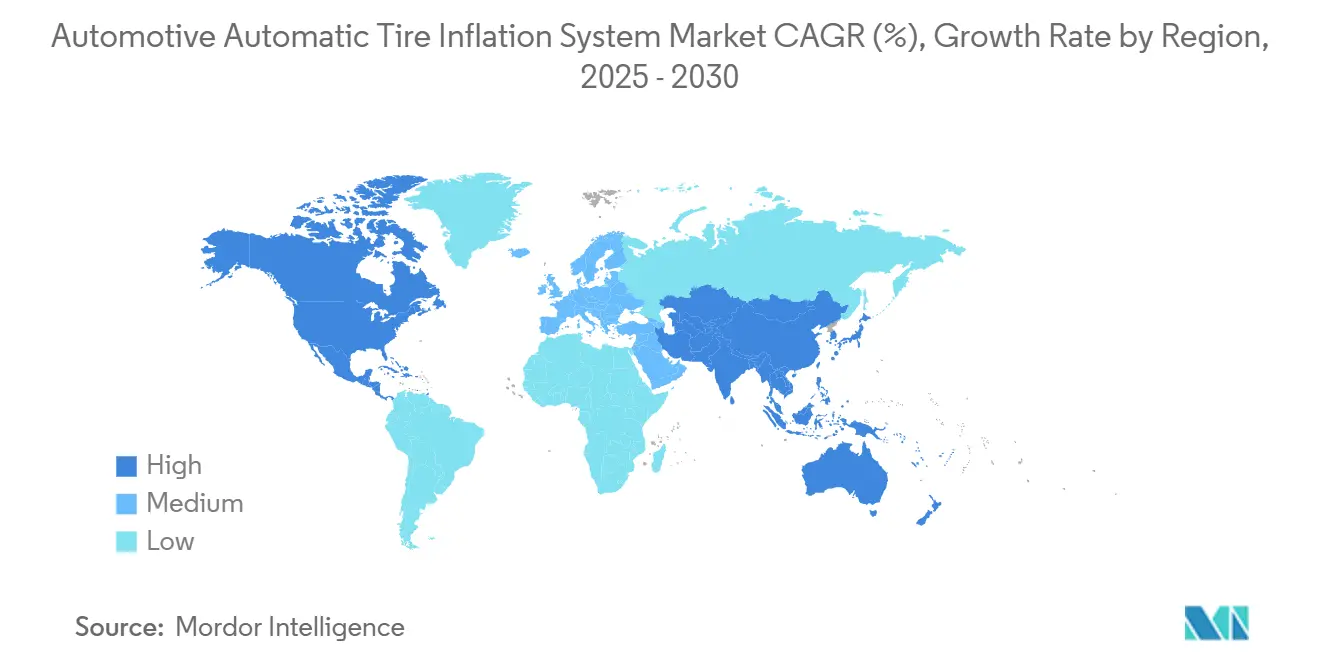

- По географии Северная Америка доминировала на рынке автомобильных систем автоматической подкачки шин с долей 39,81% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 12,19%.

Глобальные тенденции и аналитика рынка автомобильных систем автоматической подкачки шин

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фокус автопарков на снижение затрат на топливо и износ шин | +2.8% | Глобальный, сильнее всего в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Строгие регламенты безопасности шин | +2.1% | Глобальный, раннее внедрение в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Расширение парка коммерческих транспортных средств и грузовой активности | +1.9% | Основа Азиатско-Тихоокеанского региона, распространение на MEA | Среднесрочный (2-4 года) |

| Интеграция OEM с TPMS и подключенными платформами | +1.7% | Глобальный, возглавляемый Северной Америкой и Европой | Долгосрочный (≥ 4 лет) |

| Спрос автономных грузоперевозок на предиктивное здоровье шин | +1.2% | Северная Америка и ЕС, пилотные программы в APAC | Долгосрочный (≥ 4 лет) |

| Сельскохозяйственный переход к контролю давления для сохранения почвы на ходу | +0.6% | Глобальный, сосредоточенный в сельскохозяйственных регионах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий фокус автопарков на снижение затрат на топливо и износ шин

Расходы на шины составляют 15-20% операционных бюджетов тяжелых грузовиков, а недостаточная накачка генерирует до 95% дорожных отказов шин. давление системы International количественно определяет средние прибыли по топливу в 1,4% и продление срока службы шин на 10% при установке автоматической накачки [2]" Cummins Inc., "автоматический инфляция Efficiency изучать, cummins.com. Богатые данными платформы предоставляют живую информацию о давлении, температуре и нагрузке, позволяя диспетчерам оптимизировать профили скорости и окна обслуживания. Дальнемагистральные перевозчики получают наибольшую абсолютную выгоду, поскольку приращенная экономия накапливается по годовым пробегам, превышающим 120 000 миль на тягач. Следовательно, команды закупок встраивают модели общей стоимости владения, которые приоритизируют автоматическую накачку во время циклов замены тягачей и прицепов.

Строгие глобальные регламенты безопасности шин

Всемирные статуты повышают дисциплину обслуживания шин. Общее положение о безопасности II ЕС, действующее с июля 2024 года, предписывает мониторинг давления в шинах для каждой новой омологированной категории транспортных средств, кроме M1, создавая универсальную базовую линию, которая поощряет обновления автоматической накачки. Дополнительные правила Euro 7 устанавливают ограничения на истирание шин с крайними сроками соблюдения 2032 года [3] "Euro 7 Proposal Briefing, " International совет на чистый транспорт, theicct.org. В Соединенных Штатах инспекторы Федеральной администрации безопасности автомобильных перевозчиков обеспечивают соблюдение минимумов холодной накачки во время придорожных проверок, побуждая крупные автопарки развертывать автоматизированные системы, чтобы избежать штрафов. Аналогичные положения распространяются на Южную Америку и Юго-Восточную Азию, поскольку экспортно-ориентированные OEM гармонизируют со стандартами ЕС. В результате менеджеры автопарков воспринимают внедрение рынка автомобильных систем автоматической подкачки шин как необходимость соблюдения требований, которая также открывает операционную экономию.

Расширение парка коммерческих транспортных средств и грузовой активности

Регистрации грузовиков в Азиатско-Тихоокеанском регионе продолжают расти с электронной коммерцией и инфраструктурными расходами. Тяжеловесные автопарки в Индии ищут инструменты эффективности для сдерживания использования топлива, которое управляет 12% национальных энергетических выбросов CO₂. Региональные OEM теперь объединяют интегрированное управление шинами с подключенными панелями на аккумуляторно-электрических и газовых установках, помня, что сопротивление качению разъедает дальность вождения. Правительства стимулируют внедрение через программы зеленых грузоперевозок, которые оценивают автопарки по энергоемкости, эффективно подталкивая операторов к решениям рынка автомобильных систем автоматической подкачки шин.

Интеграция OEM с продвинутыми TPMS и подключенными платформами

Производители переходят от автономных модулей к целостной интеллектуальности шин. ContiConnect от Continental сшивает данные давления и температуры в диагностику трансмиссии, обеспечивая предиктивные предупреждения, которые вставляются в существующие рабочие потоки телематики. TDK партнерствует с Goodyear для встраивания многоосевых мемы-сенсоров внутрь полостей шин, расширяя наборы данных для оценки нагрузки и аналитики износа протектора. Интегрированные архитектуры повышают затраты переключения для автопарков и оттесняют нишевых поставщиков, которым не хватает глубоких программных стеков. В долгосрочной перспективе конвергентные платформы будут доминировать на рынке автомобильных систем автоматической подкачки шин, поскольку функции автономности полагаются на непрерывное обеспечение здоровья шин.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты и сложность интеграции | -1.8% | Глобальный, острее в развивающихся экономиках | Краткосрочный (≤ 2 лет) |

| Проблемы надежности и обслуживания в жестких рабочих циклах | -1.2% | Глобальный, интенсивный в внедорожных сегментах | Среднесрочный (2-4 года) |

| Ограниченная глобальная экосистема послепродажного обслуживания | -0.9% | Глобальный, острый на развивающихся рынках и в сельских районах | Среднесрочный (2-4 года) |

| Уязвимости кибербезопасности в подключенных атис | -0.7% | Глобальный, сосредоточенный в приложениях подключенных транспортных средств | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты и сложность интеграции

Системные пакеты варьируются от 1 500 до 5 000 долларов США на транспортное средство. Проекты модернизации добавляют рабочие часы и потенциальные простои, которые многие мелкие перевозчики не могут поглотить. Дилеры коммерческих шин отмечают, что операторы, ограниченные бюджетом, откладывают обновления до тех пор, пока не выровняются циклы капитальных затрат, даже если анализ безубыточности часто показывает окупаемость внутри 18 месяцев. Обучение техников, калибровка датчиков и гармонизация программного обеспечения с устаревшими электронными блоками управления дополнительно замедляют внедрение в ценочувствительных регионах.

Проблемы надежности и обслуживания в жестких рабочих циклах

Горнодобывающие, лесные и военные транспортные средства сталкиваются с вибрацией, мусором и температурными колебаниями, которые напрягают клапаны, компрессоры и жгуты. Полевые отчеты показывают более высокий уровень отказов по сравнению с дорожными тягачами, что приводит к незапланированным простоям и увеличенным затратам на запасные части. Удаленные проектные площадки не имеют специализированных сервисных центров, заставляя менеджеров автопарков держать инвентарь и обучать персонал на месте, что снижает общие преимущества стоимости, предлагаемые отраслью автомобильных систем автоматической подкачки шин. Поставщики, которые укрепляют компоненты и упрощают сервисные процедуры, получат долю рынка в этих требовательных секторах.

Сегментный анализ

По типу транспортного средства: коммерческое доминирование движет эволюцией рынка

Средние и тяжелые коммерческие транспортные средства составили 66,82% выручки рынка автомобильных систем автоматической подкачки шин в 2024 году, подчеркивая негабаритное влияние сектора на рынок автомобильных систем автоматической подкачки шин. Повышенный годовой пробег, многоосевые конфигурации и чувствительность к расходам на топливо объединяются, чтобы произвести убедительные инвестиционные случаи для автоматической накачки. Удаленная диагностика и беспроводная калибровка давления позволяют диспетчерам минимизировать вызовы придорожного сервиса и сохранять графики доставки. Внедрение теперь фильтруется в региональные перевозки и грузовики последней мили, поскольку OEM стандартизируют порты накачки и протоколы данных по линейкам моделей.

Внедорожное оборудование демонстрирует самую острую траекторию со среднегодовым темпом роста 11,84% до 2030 года. Точное сельское хозяйство предписывает мягкую нагрузку на почву для защиты урожайности, в то время как строительные и военные транспортные средства требуют быстрых корректировок между асфальтом, гравием и грязью. VarioGrip от Fendt переключает давление внутри секунд, повышая тяговую эффективность и сокращая уплотнение, и аналогичные предложения от John Deere и CNH промышленный сигнализируют о промышленном сдвиге к встроенному контролю давления. Легкие коммерческие фургоны и легковые автомобили участвуют более скромно, но правила безопасности ЕС и потребительские предпочтения к продвинутым функциям помощи водителю подталкивают OEM к включению масштабированных модулей автоматической накачки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование дорожного движения с ускорением роста бездорожья

Дорожные шины обеспечили 72,41% выручки рынка автомобильных систем автоматической подкачки шин в 2024 году, закрепленные межконтинентальными грузоперевозками, где недостаточная накачка крадет экономию топлива на каждой километре шоссе. Автоматизированные системы непрерывно регулируют уровни холодной накачки независимо от окружающих колебаний, которые могут привести к хронически низкому давлению в обычных еженедельных процедурах проверки. Панели телематики автопарков интегрируют KPI давления наряду с показаниями часов обслуживания, и менеджеры сравнивают депо по процентам соблюдения, которые напрямую коррелируют с расходом дизельного топлива.

Внедорожные шины поднимаются со среднегодовым темпом роста 12,29%, отражая инвестиции в умные машины для карьеров, лесного хозяйства и сельского хозяйства. Центральная система Michelin показывает до 4% прироста производительности и 10% экономии топлива за счет адаптации давления к типу почвы. Исследования показывают, что правильное давление может сократить глубину уплотнения почвы на одну треть, сохраняя пахотную землю и снижая энергию обработки. Аналогично, операторы колесных погрузчиков сообщают о более низких простоях, связанных с шинами, после установки замкнутой накачки, которая предупреждает их до того, как произойдет повреждение боковой стенки от зажима. Эти преимущества цементируют будущий спрос даже при том, что первоначальное ценообразование остается барьером для более мелких подрядчиков.

По каналу продаж: интеграция OEM сдвигает динамику рынка

Путь OEM захватил 58,33% выручки рынка автомобильных систем автоматической подкачки шин в 2024 году, иллюстрируя, как автоматическая накачка становится интегральной подсистемой шасси. Тяжеловесные бренды, такие как Daimler грузовик и Volvo группа, объединяют комплекты накачки на премиум-уровнях отделки, и производители прицепов следуют примеру, чтобы дифференцировать оборудование на насыщенном лизинговом рынке. Интеграция OEM обеспечивает заводское соответствие жгутов проводов и электронных блоков управления, снижая гарантийные споры.

Послепродажное внедрение, растущее со среднегодовым темпом роста 11,57%, обращается к огромной установленной базе тягачей и прицепов уже на дороге. Независимые сервисные дилеры расширяют портфолио, включая установку накачки, калибровку и конфигурацию телематики. Размер рынка автомобильных систем автоматической подкачки шин для комплектов модернизации выигрывает от модульных ступичных конструкций, которые не требуют сантехники компрессора, сокращая окна установки. Однако сложность модернизации все еще возрастает на транспортных средствах старше 10 лет, которым не хватает шлюзов шины CAN, заставляя дистрибьюторов предлагать связанное финансирование оборудования плюс установки для ускорения закрытия ставок.

По типу продукта: лидерство центральной системы подкачки шин (CTIS) с инновациями ступичного нагнетателя

Центральные системы подкачки шин занимали 62,15% доли выручки рынка автомобильных систем автоматической подкачки шин в 2024 году, поскольку они обеспечивают полное покрытие транспортного средства и легко интегрируются с бортовыми воздуховодами. Многоканальные контроллеры управляют осями рулевого управления, привода и прицепа одновременно, подавая сбалансированное давление, которое сдерживает неправильные паттерны износа и повышает стабильность торможения.

Самоподпитывающиеся ступичные нагнетатели регистрируют самый быстрый среднегодовой темп роста 12,91%. Halo от Aperia собирает вращение колеса для питания миниатюрного насоса, исключая воздуховоды и снижая потенциальные точки утечки. Непрерывные колесные нагнетатели занимают промежуточное положение, привлекая автопарки, которые желают простоты без отказа от регулирования на колесо. Выбор продукта часто зависит от смеси автопарка: тягачи с частыми заменами прицепов предпочитают ступичные устройства для простоты установки, в то время как специализированные профессиональные грузовики наклоняются к CTIS для размещения широких диапазонов рабочего давления.

Географический анализ

Северная Америка обеспечила 39,81% выручки рынка автомобильных систем автоматической подкачки шин в 2024 году, поддерживаемая хорошо определенными регулятивными рамками и зрелым проникновением телематики. Федеральное соблюдение правил давления в шинах побуждает перевозчиков принимать автоматические решения как страховку от придорожных штрафов. Крупные наемные автопарки цитируют 1-3% экономию дизельного топлива и 15-20% прироста срока службы шин, результаты, которые подкрепляют обязательства по устойчивости на уровне совета директоров. Регион также принимает обширные пилоты для беспилотных грузовых коридоров, и разработчики автономности требуют избыточных систем здоровья шин, которые убирают водителя из цикла обслуживания.

Азиатско-Тихоокеанский регион показывает самый быстрый подъем со среднегодовым темпом роста 12,19% до 2030 года. Взрывные объемы доставки электронной коммерции, обширные строительства шоссе и толчок к электрифицированным силовым установкам заостряют экономическое обоснование для автоматической накачки. Логистический капитальный ремонт Индии стремится сократить 12-14% утечку ВВП, связанную с затратами на грузоперевозки, и коррекция давления в шинах является видимым рычагом. Китайские OEM, такие как FAW и Sinotruk, интегрируют клапаны накачки на грузовики новой энергии для продления дальности батареи, позиционируя рынок автомобильных систем автоматической подкачки шин как стандартную меру эффективности.

Европа остается последовательной, руководствуясь общесоюзными директивами безопасности и окружающей среды. Регламент II обязывает TPMS на каждом новом транспортном средстве, и Euro 7 вводит пределы истирания, которые сильно зависят от оптимального давления. Операторы в Германии и Франции объединяют данные накачки с углеродной отчетностью для удовлетворения запросов клиентов по раскрытию Scope 3. Ближний Восток и Африка отстают в общем проникновении, но нефтеэкспортирующие экономики направляют инфраструктурные фонды в обновления профессиональных автопарков, что поднимает базовый спрос, даже если плотность сервисных центров отстает.

Конкурентный ландшафт

Рынок автомобильных систем автоматической подкачки шин характеризуется умеренной фрагментацией. Continental AG, Bridgestone Corporation и давление системы International используют вертикальную интеграцию, смешивая шины, датчики и облачную аналитику для обеспечения контрактов жизненного цикла с глобальными автопарками. ContiConnect от Continental соединяет входы давления и температуры с предиктивными алгоритмами, которые выдают рабочие заказы на обслуживание непосредственно в депо-системы.

Aperia технологии занимает инновационную авангарду со своей самоподпитывающейся платформой Halo, привлекая 45 миллионов долларов США ростового капитала в 2023 году для масштабирования производства. Ступичная конструкция обходит воздуховоды тормозной камеры, упрощая модернизацию и позиционируя фирму как предпочтительное решение для лизинговых компаний прицепов, которые избегают сложной сантехники. давление системы International партнерствуется с производителями осей для заводской установки своих систем, обеспечивая протяжку OEM и значительную установленную базу, готовую для подписок на обновления программного обеспечения.

Кибербезопасность возникает как ось дифференциации. Университет Рутгерса продемонстрировал, что накачанные беспроводные пакеты могут подделать устаревший TPMS, лишенный криптографических подписей. Поставщики гонятся встраивать аутентифицированное сообщения и обнаружение вторжений, успокаивая операторов автопарков, которые управляют смешанными стеками телематики. Игроки, которые поставляют сквозные зашифрованные архитектуры без ущерба для срока службы батареи, получат преимущества в закупках, особенно среди автономных и высокоценных грузовых перевозчиков.

Лидеры отрасли автомобильных систем автоматической подкачки шин

-

Aperia технологии, Inc.

-

Meritor, Inc.

-

давление системы International, Inc.

-

Dana Incorporated

-

STEMCO продукты Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: OTR объединилась с давление системы International для встраивания TireView TPMS в пневматические сборки OTR, принося данные шин в реальном времени на кабинные и смартфонные дисплеи.

- Март 2025: Aperia технологии заключила эксклюзивное партнерство с Goodyear, объединив Halo Connect i3 с платформой шины-как услуга от Goodyear.

- Август 2024: Freudenberg Sealing технологии представила уплотнения центральной накачки шин, которые самостоятельно настраиваются по ландшафтам, сокращая выбросы CO₂ и повышая срок службы шин.

- Март 2024: Aperia технологии запустила Halo Connect i3, интегрирующую удаленные команды давления, настраиваемые предупреждения и аналитику колес для тяжелых автопарков.

Охват глобального отчета по рынку автомобильных систем автоматической подкачки шин

Рынок автомобильных систем автоматической подкачки шин (атис) сегментирован по типу транспортного средства (легковые автомобили и коммерческие транспортные средства), по типу применения (дорожные и внедорожные) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогноз для автомобильных систем автоматической подкачки шин в стоимостном выражении (USD) для всех вышеупомянутых сегментов.

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Внедорожные транспортные средства (сельскохозяйственные, строительные, военные) |

| Дорожные шины |

| Внедорожные шины |

| OEM |

| Послепродажный рынок |

| Центральные системы подкачки шин (CTIS) |

| Непрерывные/колесные нагнетатели |

| Самоподпитывающиеся ступичные нагнетатели |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Внедорожные транспортные средства (сельскохозяйственные, строительные, военные) | ||

| По применению | Дорожные шины | |

| Внедорожные шины | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По типу продукта | Центральные системы подкачки шин (CTIS) | |

| Непрерывные/колесные нагнетатели | ||

| Самоподпитывающиеся ступичные нагнетатели | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет сильным среднегодовым темпом роста на рынке автомобильных систем автоматической подкачки шин?

Строгие мандаты безопасности в Соединенных Штатах и Европейском союзе, в сочетании с требованиями автопарков к экономии топлива и износа шин, подкрепляют среднегодовой темп роста 10,21%.

Какой класс транспортных средств захватывает наибольшую долю глобальной выручки?

Средние и тяжелые коммерческие грузовики лидируют с 66,82% выручки, поскольку высокий пробег и множественные позиции шин максимизируют потенциал экономии затрат.

Насколько велика возможность во внедорожном оборудовании?

Внедорожные транспортные средства показывают среднегодовой темп роста 11,84% до 2030 года, поскольку сельскохозяйственные, горнодобывающие и оборонные операторы принимают контроль давления в реальном времени для тяги и защиты почвы.

Почему самоподпитывающиеся ступичные нагнетатели растут быстрее центральных систем?

Ступичные нагнетатели избегают внешних воздуховодов, сокращают время модернизации и подходят для высокообъемных прицепных автопарков, что объясняет их прогнозируемый среднегодовой темп роста 12,91%.

Последнее обновление страницы: