Объем рынка автомобильных клеев и герметиков

| Период исследования | 2017 - 2028 | |

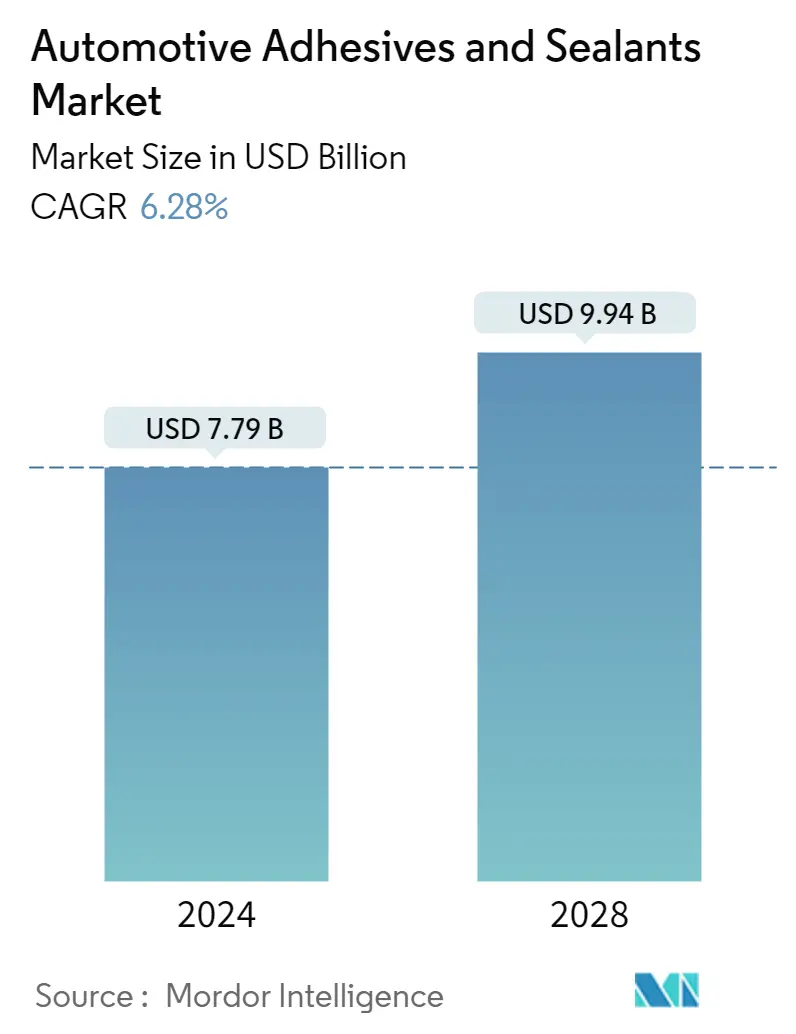

| Размер Рынка (2024) | 7.79 млрд долларов США | |

| Размер Рынка (2028) | 9.94 миллиарда долларов США | |

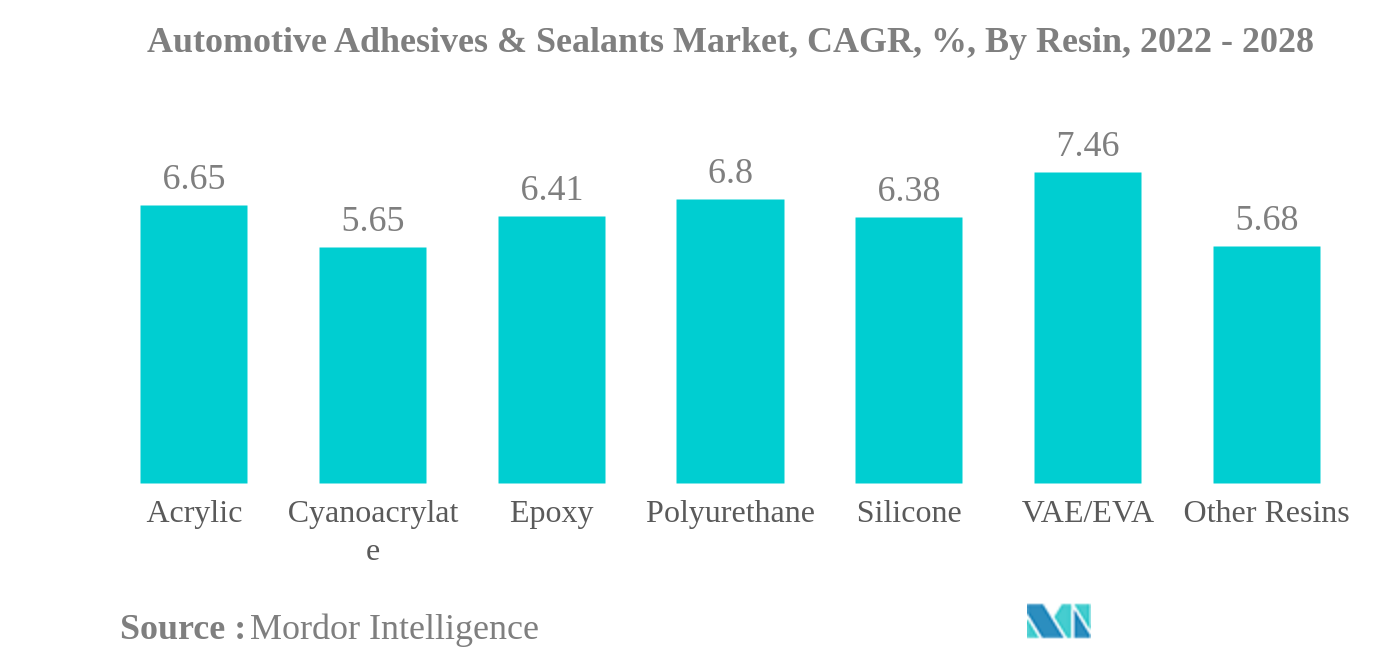

| Наибольшая доля по смоле | Полиуретан | |

| CAGR (2024 - 2028) | 6.28 % | |

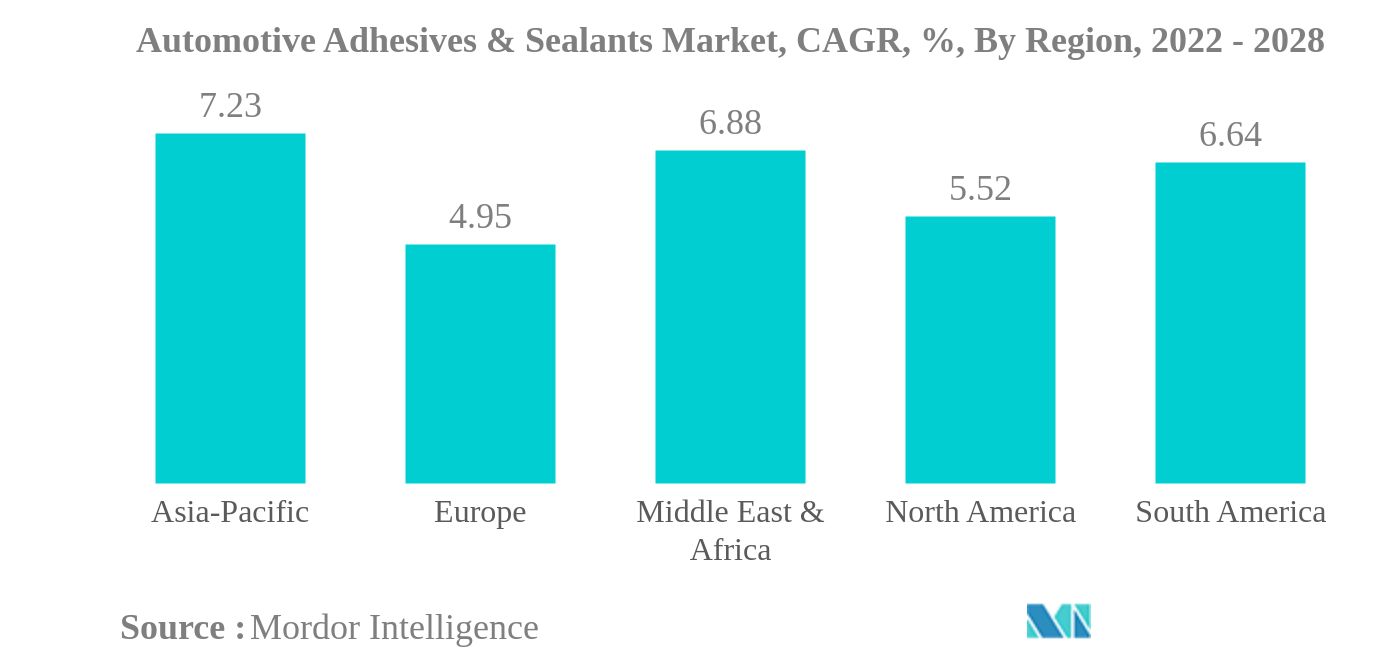

| Наибольшая доля по региону | Азиатско-Тихоокеанский регион | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка автомобильных клеев и герметиков

Объем рынка автомобильных клеев и герметиков оценивается в 7,79 млрд долларов США в 2024 году и, как ожидается, достигнет 9,94 млрд долларов США к 2028 году, при этом среднегодовой темп роста составит 6,28% в течение прогнозируемого периода (2024-2028 гг.).

Рост технологических достижений в автомобилях для увеличения рыночного спроса

- Ожидается, что среднегодовой темп роста количества автомобилей на мировом автомобильном рынке составит 2% в год, что, как ожидается, приведет к увеличению спроса на клеи и герметики, необходимые для автомобильной промышленности в прогнозируемом периоде 2022-2028 годов.

- Крупнейшие компании по всему миру работают над облегчением веса автомобилей для повышения топливной эффективности и сокращения затрат. Для достижения этой цели автомобильные компании используют автомобильные клеи и герметики для замены громоздких металлических рам и столярных компонентов, таких как сварные соединения. Ожидается, что эти технологические разработки повысят спрос на автомобильные клеи и герметики в прогнозируемый период.

- Клеи и герметики на основе полиуретана, эпоксидной и акриловой смолы в основном используются в автомобилях из-за их широкой применимости к различным основам, таким как стекло, пластик, керамика, металлы и композиты, которые являются основными конструкционными материалами в промышленности. для производства автомобилей. С появлением этих материалов клеи и герметики также стали неотъемлемой частью автомобилестроения.

- Автомобильные герметики и клеи на основе смол VAE/EVA заняли почти 8% рыночной стоимости в 2021 году из-за их применения в качестве термоплавких клеев при производстве автомобилей для таких применений, как сиденья и салон, фиксация автомобильных электронных компонентов и на рынке автозапчастей, особенно для сидений и салона. Клеи-расплавы обеспечивают хорошую адгезию к кожаным, тканевым, стеклянным и полимерным поверхностям.

This section covers the major market trends shaping the Automotive Adhesives & Sealants Market according to our research experts:

Полиуретан - самая большая смола

- Ожидается, что среднегодовой темп роста количества автомобилей на мировом автомобильном рынке составит 2% в год, что, как ожидается, приведет к увеличению спроса на клеи и герметики, необходимые для автомобильной промышленности, в прогнозируемый период 2022–2028 годов.

- Крупные компании по всему миру работают над тем, чтобы сделать автомобили легче по весу для повышения топливной эффективности и в качестве мер по сокращению затрат. Для достижения этой цели автомобильные компании используют автомобильные клеи и герметики для замены более громоздких металлических рам и столярных компонентов, таких как сварные соединения. Ожидается, что эти технологические разработки увеличат спрос на автомобильные клеи и герметики в прогнозируемом периоде.

- Клеи и герметики на основе полиуретановых, эпоксидных и акриловых смол в основном используются в автомобилях из-за их широкого применения к различным подложкам, таким как стекло, пластик, керамика, металлы и композиты, которые являются основными строительными материалами в промышленности для производства автомобилей. Клеи и герметики также стали неотъемлемой частью автомобильного производства с внедрением этих материалов.

- Автомобильные герметики и клеи на основе смолы VAE/EVA составили почти 8% доли рыночной стоимости в 2021 году из-за их использования в качестве клеев-расплавов при производстве автомобилей для таких применений, как сиденья и салон, фиксация автомобильных электронных компонентов, а также на рынке автозапчастей, специально для сидений и салонов. Термоплавкие клеи обеспечивают хорошую адгезию к поверхностям на основе кожи, ткани, стекла и полимеров.

Азиатско-Тихоокеанский регион является крупнейшим регионом

- Азиатско-Тихоокеанский регион является крупнейшим производителем транспортных средств в мире, так как такие страны, как Китай, Индия и Япония, являются одними из основных производители автомобилей по всему миру. Ожидается, что производство автомобилей в регионе вырастет на 5,9% в 2022 году с 47,9 млн единиц в 2021 году. В 2020 году пандемия COVID-19 затронула многие страны, включая Китай, Индию, Малайзию, Японию и Индонезию. Потребление автомобильных клеев и герметиков сократилось почти на 13,3% по сравнению с 2019 годом из-за остановки производственных мощностей, закрытия международных границ и нехватки сырья в ряде стран.

- Соединенные Штаты доминируют на североамериканском рынке автомобильных клеев из-за его огромных Автомобильные производственные мощности. Рейтинги Соединенных Штатов второе место в мире по производству автомобилей в 2021 году было произведено 9,17 миллиона единиц, тогда как Мексика произвела 3,1 миллиона единиц, а Канада - 1,1 млн. единиц.

- Растущая тенденция склеивания вместо сварки в значительной степени способствовала росту спроса в регионе на автомобильные клеи и герметики.В качестве автопроизводители всегда внедряют инновации, чтобы сделать автомобили легче, повысить топливную экономичность и сократить выбросы CO2, использование клеев для пластиковых крыш, бамперов, или детали, связанные с аварией - склеенные соединения стали эффективной альтернативой к традиционным процедурам соединения, таким как винты, заклепки или сварка.

- В рамках климатических целей Европейской комиссии по сокращению выбросов парниковых газов как минимум на 55% к 2030 году законодательство Fit for 55 устанавливает цели по сокращению выбросов CO2 от автомобилей на 55% и фургонов на 50% к 2030 году. Ожидается, что это регулирование повысит спрос на электромобили, что, в свою очередь, увеличит спрос на автомобильные клеи и герметики в течение прогнозируемого периода 2022-2028 годов.

Обзор отрасли автомобильных клеев и герметиков

Рынок автомобильных клеев и герметиков фрагментирован пять крупнейших компаний занимают 39,99%. Основными игроками на этом рынке являются 3M, HB Fuller Company, Henkel AG Co. KGaA, Huntsman International LLC и Sika AG (отсортировано по алфавиту).

Лидеры рынка автомобильных клеев и герметиков

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Huntsman International LLC

Sika AG

Other important companies include Arkema Group, AVERY DENNISON CORPORATION, DELO Industrie Klebstoffe GmbH & Co. KGaA, Dow, DuPont, Hubei Huitian New Materials Co. Ltd, Illinois Tool Works Inc., PPG Industries, Inc., SHINSUNG PETROCHEMICAL, ThreeBond Holdings Co., Ltd..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка автомобильных клеев и герметиков

- Май 2022 г . ITW Performance Polymers объявила о партнерстве с PREMA SA в Польше для своего бренда Devcon.

- Апрель 2022 г . Компания ITW Performance Polymers выпустила Plexus MA8105 — новейший клей с быстрым отверждением при комнатной температуре, отличными механическими свойствами и широким диапазоном адгезии.

- Март 2022 г . Bostik подписал соглашение с DGE о распространении по всей Европе, Ближнему Востоку и Африке. Соглашение включает инженерные клеи Born2BondTM, разработанные для точечного склеивания в конкретных отраслях, таких как автомобилестроение, электроника, роскошная упаковка, медицинское оборудование и ремонт и обслуживание.

Отчет о рынке автомобильных клеев и герметиков – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Автомобильная промышленность

- 4.2 Нормативно-правовая база

- 4.2.1 Аргентина

- 4.2.2 Австралия

- 4.2.3 Бразилия

- 4.2.4 Канада

- 4.2.5 Китай

- 4.2.6 Евросоюз

- 4.2.7 Индия

- 4.2.8 Индонезия

- 4.2.9 Япония

- 4.2.10 Малайзия

- 4.2.11 Мексика

- 4.2.12 Россия

- 4.2.13 Саудовская Аравия

- 4.2.14 Сингапур

- 4.2.15 Южная Африка

- 4.2.16 Южная Корея

- 4.2.17 Таиланд

- 4.2.18 Соединенные Штаты

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2028 года и анализ перспектив роста)

- 5.1 Смола

- 5.1.1 Акрил

- 5.1.2 Цианоакрилат

- 5.1.3 Эпоксидная смола

- 5.1.4 Полиуретан

- 5.1.5 Силикон

- 5.1.6 ФУТОВ/ЕВА

- 5.1.7 Другие смолы

- 5.2 Технологии

- 5.2.1 Горячего расплава

- 5.2.2 Реактивный

- 5.2.3 Герметики

- 5.2.4 на основе растворителя

- 5.2.5 УФ-отверждаемые клеи

- 5.2.6 Водный

- 5.3 Область

- 5.3.1 Азиатско-Тихоокеанский регион

- 5.3.1.1 Австралия

- 5.3.1.2 Китай

- 5.3.1.3 Индия

- 5.3.1.4 Индонезия

- 5.3.1.5 Япония

- 5.3.1.6 Малайзия

- 5.3.1.7 Сингапур

- 5.3.1.8 Южная Корея

- 5.3.1.9 Таиланд

- 5.3.1.10 Остальная часть Азиатско-Тихоокеанского региона

- 5.3.2 Европа

- 5.3.2.1 Франция

- 5.3.2.2 Германия

- 5.3.2.3 Италия

- 5.3.2.4 Россия

- 5.3.2.5 Испания

- 5.3.2.6 Великобритания

- 5.3.2.7 Остальная Европа

- 5.3.3 Ближний Восток и Африка

- 5.3.3.1 Саудовская Аравия

- 5.3.3.2 Южная Африка

- 5.3.3.3 Остальная часть Ближнего Востока и Африки

- 5.3.4 Северная Америка

- 5.3.4.1 Канада

- 5.3.4.2 Мексика

- 5.3.4.3 Соединенные Штаты

- 5.3.4.4 Остальная часть Северной Америки

- 5.3.5 Южная Америка

- 5.3.5.1 Аргентина

- 5.3.5.2 Бразилия

- 5.3.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 AVERY DENNISON CORPORATION

- 6.4.4 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.5 Dow

- 6.4.6 DuPont

- 6.4.7 H.B. Fuller Company

- 6.4.8 Henkel AG & Co. KGaA

- 6.4.9 Hubei Huitian New Materials Co. Ltd

- 6.4.10 Huntsman International LLC

- 6.4.11 Illinois Tool Works Inc.

- 6.4.12 PPG Industries, Inc.

- 6.4.13 SHINSUNG PETROCHEMICAL

- 6.4.14 Sika AG

- 6.4.15 ThreeBond Holdings Co., Ltd.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ РУКОВОДИТЕЛЕЙ КЛЕЕВ И ГЕРМЕТИКОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Обзор мировой индустрии клеев и герметиков

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Движущие силы, ограничения и возможности

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли автомобильных клеев и герметиков

Акрил, цианакрилат, эпоксидная смола, полиуретан, силикон, ВАЭ/ЭВА относятся к сегментам смолы. Термоплавкие, реактивные, герметики, клеи на основе растворителей, клеи УФ-отверждения, водорастворимые относятся к сегментам технологии. Азиатско-Тихоокеанский регион, Европа, Ближний Восток и Африка, Северная Америка и Южная Америка охвачены сегментами по регионам.

- Ожидается, что среднегодовой темп роста количества автомобилей на мировом автомобильном рынке составит 2% в год, что, как ожидается, приведет к увеличению спроса на клеи и герметики, необходимые для автомобильной промышленности в прогнозируемом периоде 2022-2028 годов.

- Крупнейшие компании по всему миру работают над облегчением веса автомобилей для повышения топливной эффективности и сокращения затрат. Для достижения этой цели автомобильные компании используют автомобильные клеи и герметики для замены громоздких металлических рам и столярных компонентов, таких как сварные соединения. Ожидается, что эти технологические разработки повысят спрос на автомобильные клеи и герметики в прогнозируемый период.

- Клеи и герметики на основе полиуретана, эпоксидной и акриловой смолы в основном используются в автомобилях из-за их широкой применимости к различным основам, таким как стекло, пластик, керамика, металлы и композиты, которые являются основными конструкционными материалами в промышленности. для производства автомобилей. С появлением этих материалов клеи и герметики также стали неотъемлемой частью автомобилестроения.

- Автомобильные герметики и клеи на основе смол VAE/EVA заняли почти 8% рыночной стоимости в 2021 году из-за их применения в качестве термоплавких клеев при производстве автомобилей для таких применений, как сиденья и салон, фиксация автомобильных электронных компонентов и на рынке автозапчастей, особенно для сидений и салона. Клеи-расплавы обеспечивают хорошую адгезию к кожаным, тканевым, стеклянным и полимерным поверхностям.

| Акрил |

| Цианоакрилат |

| Эпоксидная смола |

| Полиуретан |

| Силикон |

| ФУТОВ/ЕВА |

| Другие смолы |

| Горячего расплава |

| Реактивный |

| Герметики |

| на основе растворителя |

| УФ-отверждаемые клеи |

| Водный |

| Азиатско-Тихоокеанский регион | Австралия |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Малайзия | |

| Сингапур | |

| Южная Корея | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Франция |

| Германия | |

| Италия | |

| Россия | |

| Испания | |

| Великобритания | |

| Остальная Европа | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Северная Америка | Канада |

| Мексика | |

| Соединенные Штаты | |

| Остальная часть Северной Америки | |

| Южная Америка | Аргентина |

| Бразилия | |

| Остальная часть Южной Америки |

| Смола | Акрил | |

| Цианоакрилат | ||

| Эпоксидная смола | ||

| Полиуретан | ||

| Силикон | ||

| ФУТОВ/ЕВА | ||

| Другие смолы | ||

| Технологии | Горячего расплава | |

| Реактивный | ||

| Герметики | ||

| на основе растворителя | ||

| УФ-отверждаемые клеи | ||

| Водный | ||

| Область | Азиатско-Тихоокеанский регион | Австралия |

| Китай | ||

| Индия | ||

| Индонезия | ||

| Япония | ||

| Малайзия | ||

| Сингапур | ||

| Южная Корея | ||

| Таиланд | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | Франция | |

| Германия | ||

| Италия | ||

| Россия | ||

| Испания | ||

| Великобритания | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Северная Америка | Канада | |

| Мексика | ||

| Соединенные Штаты | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Аргентина | |

| Бразилия | ||

| Остальная часть Южной Америки | ||

Определение рынка

- Отрасль конечных пользователей - В автомобильной промышленности в рамках данной области рассматриваются как OEM-производители, так и послепродажные клеи и герметики.

- Продукт - На исследуемом рынке рассматриваются все клеи и герметики, используемые в автомобильной промышленности.

- Смола - В рамках исследования рассматриваются такие смолы, как полиуретан, эпоксидная смола, акрил, цианакрилат, ВАЭ/ЭВА и силикон.

- Технологии - Для целей данного исследования принимаются во внимание технологии клеев на водной основе, на основе растворителей, реактивных клеев, клеев горячего плавления, УФ-отверждения и герметиков.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы создать надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с имеющимися историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для рыночного прогноза, и на основе этих данных строится модель. переменные.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные показатели, переменные и запросы аналитиков проверяются через обширную сеть экспертов по первичным исследованиям изучаемого рынка. Респонденты отбираются по уровням и функциям, чтобы создать целостную картину изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки