Размер и доля рынка автоматического распознавания контента

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.43 Миллиардов долларов США |

| Размер Рынка (2030) | 12.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 23.65% CAGR |

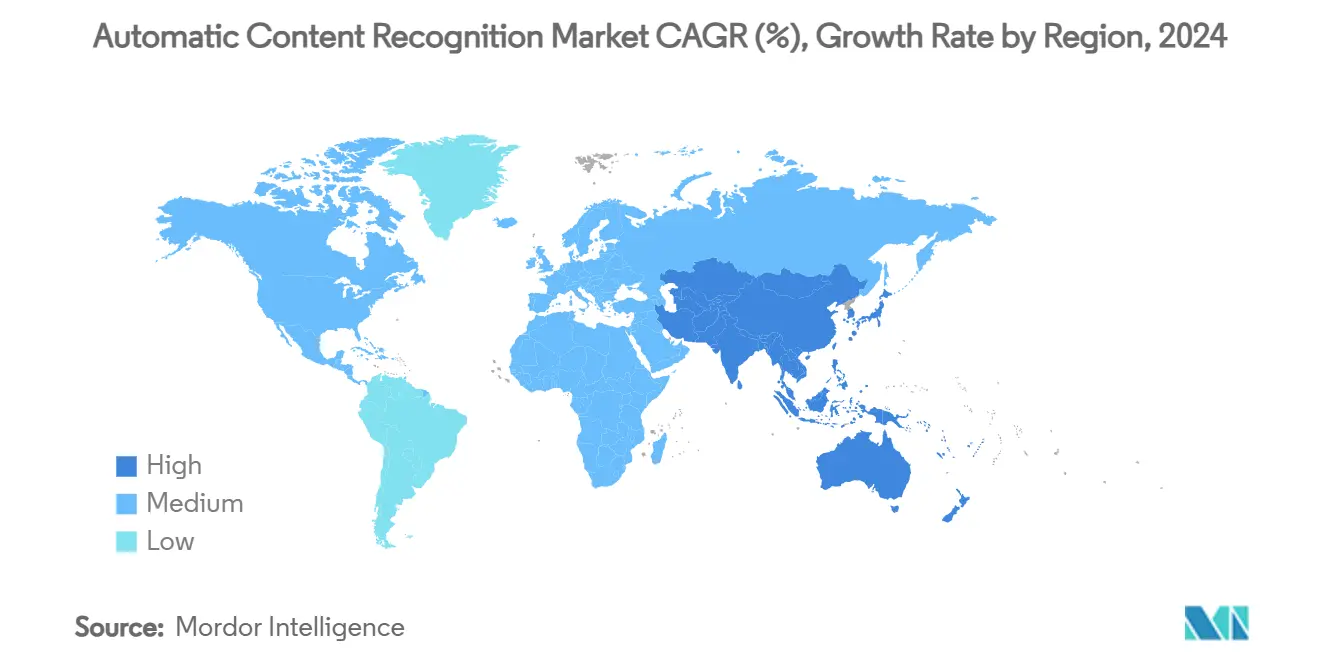

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

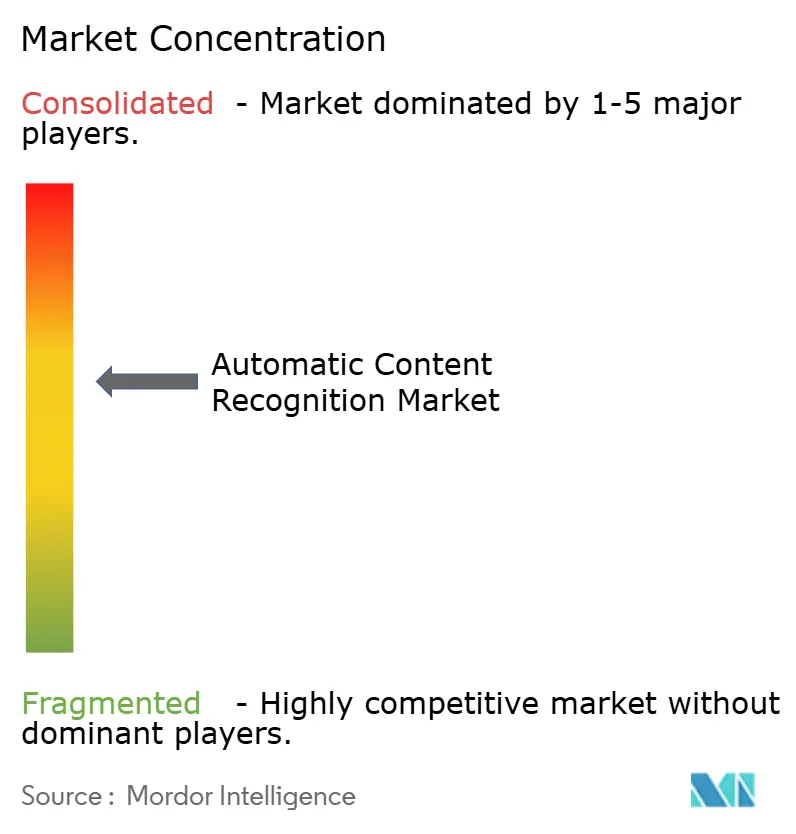

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автоматического распознавания контента от Mordor Intelligence

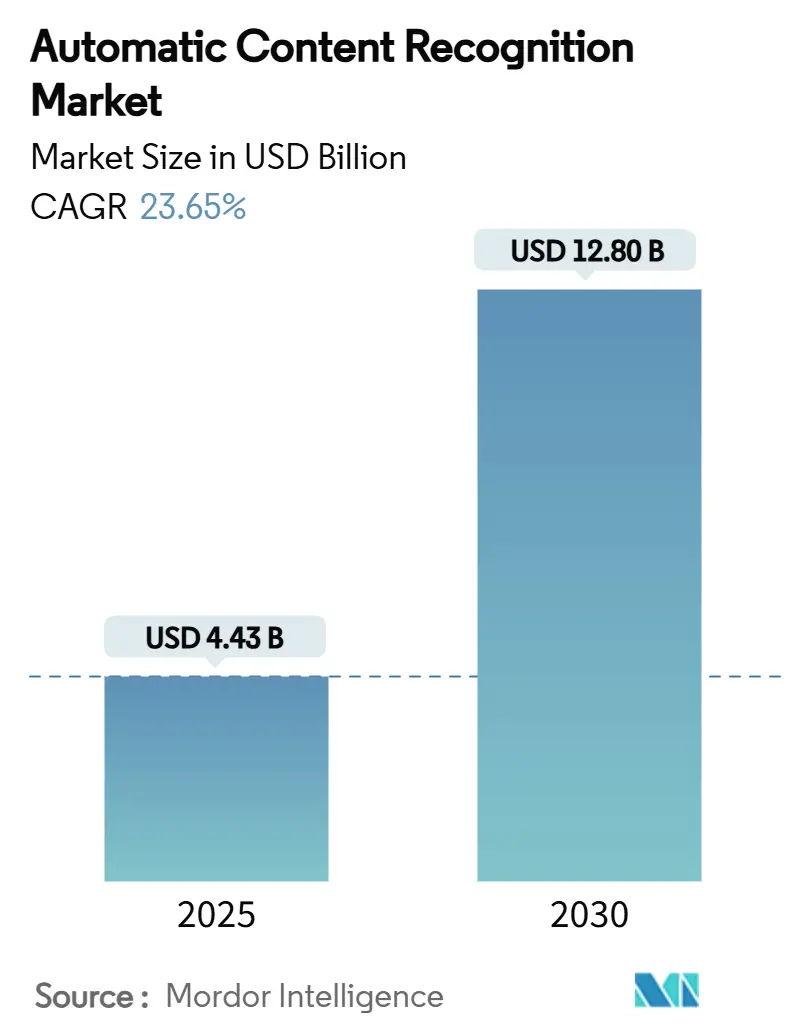

Рынок автоматического распознавания контента составил 4,43 млрд долларов США в 2025 году и планирует достичь 12,80 млрд долларов США к 2030 году, что означает активный среднегодовой темп роста 23,65%. Базовый уровень 2025 года отражает широкое внедрение умных телевизоров, решительный переход бюджета в сторону адресной рекламы и устойчивые улучшения в области граничных ИИ-технологий, которые позволяют выполнять задачи фингерпринтинга локально с минимальным энергопотреблением. Важные развертывания, такие как регистрация Shazam от Apple 100 миллиардов совокупных распознаваний песен в 2024 году, демонстрируют масштаб, достигнутый в повседневных потребительских условиях. Производители устройств регулярно встраивают кремниевые чипы автоматического распознавания контента на уровне платы, обеспечивая непрерывное извлечение сигнатур из линейных трансляций, потоковых приложений и HDMI-входов без вмешательства пользователя. Этот аппаратный поворот расширяет адресуемый пул данных рынка автоматического распознавания контента при снижении задержки, что является комбинацией, которая поддерживает твердую заинтересованность рекламодателей, вещателей и поставщиков аналитики в этой технологии.

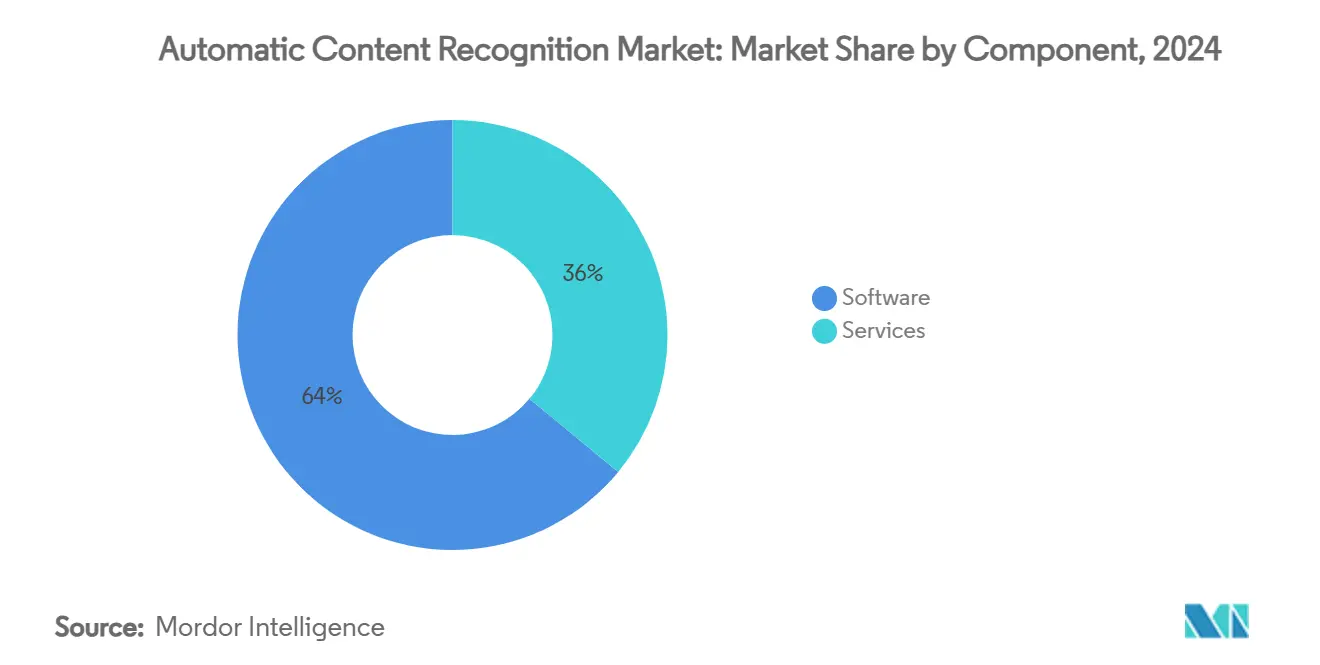

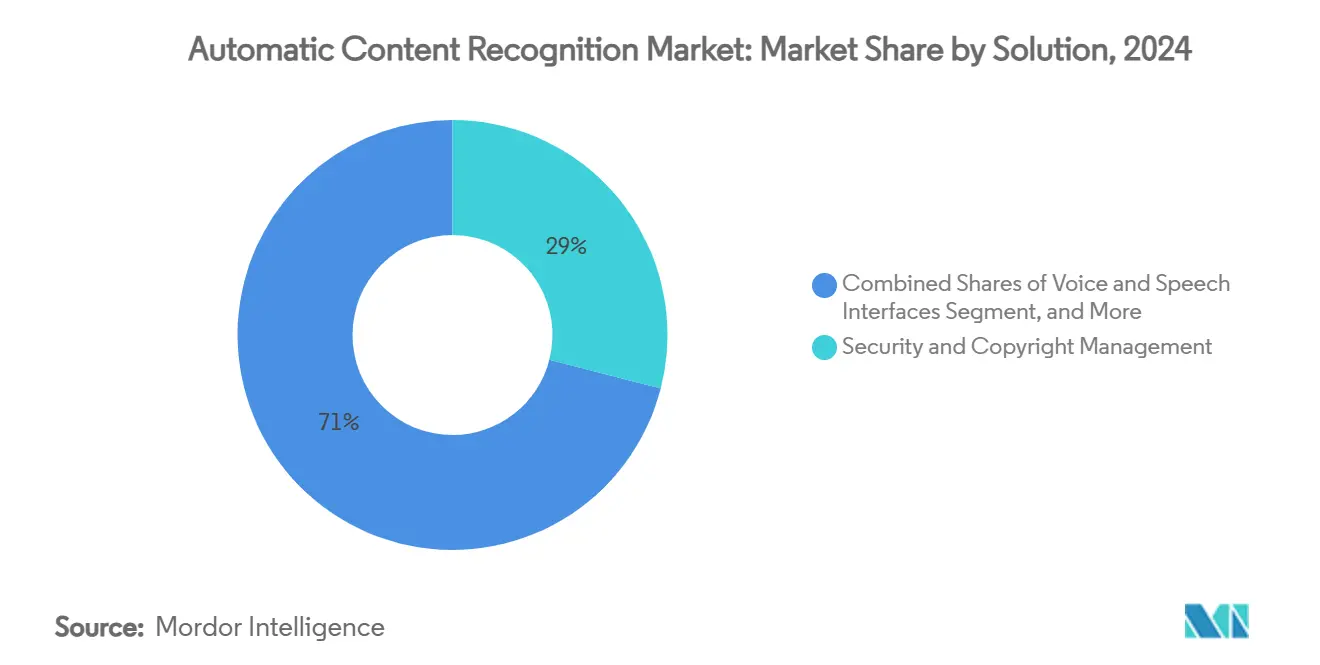

Ключевые точки данных подтверждают этот импульс. Программное обеспечение по-прежнему составляет 64% доходов, но управляемые облачные услуги расширяются со скоростью 24,48%, поскольку бренды передают на аутсорсинг соблюдение требований и настройку моделей. Аудио- и видеофингерпринтинг остается ведущей технологией с 46% долей, однако случаи использования, основанные на речи, в автомобилях и здравоохранении расширяются быстрее всего со среднегодовым темпом роста 24,11%. Безопасность и защита авторских прав доминируют в расходах на решения с долей 29%, хотя аналитика в реальном времени для FAST-каналов является самым быстрорастущим сегментом со среднегодовым темпом роста 23,89%. Структура конечных пользователей возглавляется медиа и развлечениями с 38%, тогда как автомобильные информационно-развлекательные системы сокращают разрыв со среднегодовым темпом роста 23,78% благодаря пилотным проектам голосовой коммерции. По регионам Северная Америка командует долей стоимости 41%, тогда как Азиатско-Тихоокеанский регион составляет 24,63% до 2030 года - вместе укрепляя жизнеспособность рынка автоматического распознавания контента как в зрелых, так и в развивающихся географических регионах.

Ключевые выводы отчета

- По компонентам программные платформы захватили 64% доли рынка автоматического распознавания контента в 2024 году; прогнозируется, что услуги будут расширяться со среднегодовым темпом роста 24,48% до 2030 года.

- По технологиям аудио- и видеофингерпринтинг лидировал с долей дохода 46% в 2024 году, тогда как речевое и голосовое распознавание, как прогнозируется, ускорится со среднегодовым темпом роста 24,11% до 2030 года.

- По решениям безопасность и управление авторскими правами составили 29% размера рынка автоматического распознавания контента в 2024 году, а аналитика контента в реальном времени продвигается со среднегодовым темпом роста 23,89% до 2030 года.

- По отраслям конечных пользователей медиа и развлечения удерживали долю 38% размера рынка автоматического распознавания контента в 2024 году; автомобильные приложения демонстрируют самый быстрый темп со среднегодовым темпом роста 23,78% за тот же период.

- По регионам Северная Америка командовала 41% доли рынка автоматического распознавания контента в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий региональный среднегодовой темп роста 24,63% до 2030 года.

Глобальные тенденции и аналитика рынка автоматического распознавания контента

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Распространение умных телевизоров со встроенными чипами автоматического распознавания контента | +6.2% | Глобально; наиболее высоко в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Расширение бюджетов адресной ТВ-рекламы | +5.8% | Основа в Северной Америке и Европе; быстрое внедрение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Интеграция автоматического распознавания контента в автомобильные информационно-развлекательные системы | +4.1% | Глобально; премиальные модели в Северной Америке и Европе лидируют | Долгий срок (≥ 4 года) |

| Рост FAST-каналов | +3.9% | Глобально; быстрое внедрение в Северной Америке и Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 года) |

| Оптимизация граничных ИИ, снижающая энергопотребление устройств | +2.7% | Глобально; мобильные и автомобильные технологии получают наибольшую выгоду | Средний срок (2-4 года) |

| Появляющиеся модели федеративного обучения, сохраняющие конфиденциальность | +1.8% | Начинается в Европе и Северной Америке; масштабируется глобально | Долгий срок (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Распространение умных телевизоров со встроенными чипами автоматического распознавания контента

Бренды умных телевизоров теперь направляют обработку автоматического распознавания контента через блоки системы на кристалле, расположенные под уровнем приложений, позволяя непрерывный захват отпечатков даже при выключенных переключателях конфиденциальности. Устройства Samsung отправляют сигнатуры примерно каждую минуту, тогда как модели LG делают это каждые 15 секунд, создавая непрерывный поток телеметрии, который охватывает живые трансляции, потоковые приложения и любой HDMI-источник. Эти конвейеры с низкой задержкой сокращают цикл обратной связи для оптимизации рекламы и расширяют инвентарь данных рынка автоматического распознавания контента.

Расширение бюджетов адресной ТВ-рекламы

Рекламодатели перенаправляют расходы на адресные форматы, которые используют аналитику автоматического распознавания контента на уровне кадров. Бюджеты, выделенные на адресное телевидение, превысили одну треть от общих ТВ-расходов в 2025 году и находятся на пути к 42% к 2027 году. Дистрибьюторы FAST сочетают эти аналитические данные с программатическими рабочими процессами, чтобы повысить вовлеченность за пределы демографического таргетинга, тогда как новые сертификации HbbTV-TA в Европе стандартизируют технические базовые уровни. Рынок автоматического распознавания контента получает выгоду, поскольку каждая дополнительная вставка рекламы зависит от точной маркировки контента в реальном времени.[1]Digital TV News, "HbbTV-TA Gains Certification Across European TV Brands," digitaltvnews.net

Интеграция автоматического распознавания контента в автомобильные информационно-развлекательные системы

Автомобильные платформы встраивают движки автоматического распознавания контента для поддержки голосового поиска, рекомендаций контента и коммерции. Ready Connect 5G TCU от HARMAN сочетает цифровое шасси Qualcomm и локальный фингерпринтинг, а агентный стек голосовой коммерции SoundHound AI распознает окружающие медиа для запуска транзакций. Граничное выведение обеспечивает непрерывность во время неравномерного покрытия, подчеркивая, как развертывания, ориентированные на мобильность, расширяют горизонт рынка автоматического распознавания контента.[2]HARMAN, "Ready Connect 5G TCU Integrates Qualcomm Snapdragon Digital Chassis," harman.com

Рост FAST (бесплатное потоковое ТВ с поддержкой рекламы) каналов

Уникальные FAST-каналы достигли 1 943 по состоянию на май 2024 года, всего на 1% меньше рекорда, что означает 28% годовой скачок рекламных показов. Автоматическое распознавание контента позволяет серверную вставку, соответствующую контексту на уровне сцен, повышая монетизацию без абонентских сборов. Тем не менее, 31% библиотек по-прежнему лишены адекватных жанровых тегов, подчеркивая пробелы в метаданных, которые поставщики, такие как Gracenote, стремятся устранить.[3]Nielsen, "Gracenote Launches FAST Program for Metadata Services," nielsen.com

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Более строгие правила согласия на участие по обновленному закону об электронной конфиденциальности | -3.4% | Европа с распространением глобально | Короткий срок (≤ 2 года) |

| Меры Apple/Google против фингерпринтинга в обновлениях ОС | -2.8% | Глобально; мобильные и подключенные ТВ-экосистемы | Средний срок (2-4 года) |

| Ограниченная аналитика на уровне SKU от устаревших линейных STB | -1.9% | Кабельные сети Северной Америки и Европы | Долгий срок (≥ 4 года) |

| Споры о роялти по портфелям IP водяных знаков | -1.3% | Глобально; наиболее острые на территориях с высоким содержанием контента | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие правила согласия на участие по обновленному закону об электронной конфиденциальности

Европейские власти начали применять улучшенные баннеры согласия и руководство "согласие или плата" в конце 2024 года, заставляя поставщиков умных телевизоров создавать детализированные переключатели, которые изолируют данные автоматического распознавания контента от основных функций. Соблюдение требований добавляет инженерные накладные расходы и может уменьшить объемы данных, ослабляя прогноз роста рынка автоматического распознавания контента в блоке.

Меры Apple/Google против фингерпринтинга в обновлениях ОС

App Tracking Transparency от Apple и развивающаяся Privacy Sandbox от Google теперь ограничивают идентификаторы на уровне устройств. Поставщики автоматического распознавания контента должны переходить к хешам, сохраняющим конфиденциальность, и методам когорт, добавляя затраты и потенциальную задержку. Судебные дела, обвиняющие в скрытом фингерпринтинге, иллюстрируют высокие ставки, особенно для фирм, лишенных масштаба для перестройки стеков.

Сегментный анализ

По компонентам: ускорение услуг превосходит доминирование программного обеспечения

Доходы от программного обеспечения составили львиную долю размера рынка автоматического распознавания контента в 2024 году благодаря коду, тесно интегрированному в операционные системы телевизоров и потоковые SDK. Однако размещенные в облаке управляемые предложения масштабируются со среднегодовым темпом роста 24,48%, поскольку OEM-производители и вещатели передают на аутсорсинг настройку моделей, соблюдение требований и управление временем работы. Скачок Digimarc на 44% годовых повторяющихся доходов до 23,9 млн долларов США подчеркивает, как подписочное выставление счетов резонирует с клиентами, которые предпочитают готовое соблюдение требований в условиях изменяющихся правил конфиденциальности.

Всплеск услуг отражает более широкий поворот в корпоративных ИТ к договорам, дружественным к OPEX, которые объединяют обслуживание, журналы аудита и гарантии SLA. Для многих производителей устройств среднего уровня лицензирование сквозной услуги превосходит создание внутреннего стека, который должен идти в ногу с региональными рамками согласия. Соответственно, аналитики ожидают, что услуги будут постепенно отбирать долю рынка автоматического распознавания контента каждый год до 2030 года, тогда как программное обеспечение остается основополагающим, но медленнее растущим.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: голосовое распознавание нарушает доминирование фингерпринтинга

Аудио- и видеофингерпринтинг по-прежнему закрепляет 46% доходов благодаря своей зрелости и доказанной точности в живом ТВ и библиотеках по требованию. Тем не менее, распознавание, ориентированное на речь, является самым быстрорастущим сегментом рынка автоматического распознавания контента, составляя 24,11% благодаря внутриавтомобильным голосовым помощникам, мониторингу телемедицины и аналитике контакт-центров. Работа NTT по преобразованию голоса со сверхмалой задержкой подчеркивает, как качество в реальном времени теперь соответствует корпоративным порогам.

Граничные кристаллы, способные сократить на 92% мощность по сравнению с облачными цепочками, делают голосовую аналитику осуществимой в устройствах с батарейным питанием и автомобильных ECU. Между тем, водяные знаки приобретают обновленное значение для правообладателей, а оптическое распознавание символов добавляет дополнительный объем в розничной торговле. Вместе эти траектории диверсифицируют инструментарий отрасли автоматического распознавания контента, не вытесняя основные алгоритмы фингерпринтинга.

По решениям: аналитика в реальном времени вызывает приложения безопасности

Наборы безопасности и защиты от пиратства удерживали 29% плацдарм в 2024 году, движимые срочными потребностями в сдерживании незаконной ретрансляции, особенно для живого спорта. Японская инициатива по борьбе с пиратством манги при поддержке государства является примером участия правительства. Тем не менее, операторы FAST и сети подключенной ТВ-рекламы подпитывают спрос на аналитику в течение доли секунды, которая позволяет вставлять ролики в поток, выровненный по фактическим моментам на экране. Этот сегмент реального времени находится на подъеме 23,89% и неуклонно сокращает разрыв в доходах, сигнализируя о том, что случаи использования оптимизации теперь конкурируют с мотивами защиты в управлении расходами рынка автоматического распознавания контента.

По отраслям конечных пользователей: автомобильное ускорение бросает вызов лидерству медиа

Медиа и развлечения произвели 38% доходов в 2024 году, поскольку студии, вещатели и OTT-приложения добывали телеметрию зрителей для задач рекомендаций и управления правами. Автомобильные OEM-производители, однако, отмечают траекторию расширения 23,78%, объединяя голосовую коммерцию, контекстуальный аудиопоиск и персонализацию в кабине. Скачок SoundHound AI до 34,5 млн долларов США продаж в четвертом квартале 2024 года, в значительной степени поддерживаемый автомобильными сделками, подчеркивает этот сдвиг. Пилотные проекты здравоохранения, которые сочетают автоматическое распознавание контента с мониторингом пациентов, и розничные пилотные проекты, которые накладывают аудит запасов на основе водяных знаков, дополнительно рассеивают рынок автоматического распознавания контента по вертикалям, ранее находившимся вне классических медийных границ.

Географический анализ

Северная Америка сгенерировала 41% доходов рынка автоматического распознавания контента в 2024 году, получив выгоду от проникновения умных телевизоров в домохозяйства свыше 75% и хорошо установленной цепочки поставок адресной рекламы. Платформы интегрируют серверную вставку, которая сильно опирается на распознавание на уровне кадров, усиливая преимущества данных региона. Хотя федеральные законы о конфиденциальности остаются в форме черновика, правила уровня штатов и большая осведомленность потребителей могут умерить потоки данных в среднесрочной перспективе, побуждая поставщиков укреплять потоки согласия.

Азиатско-Тихоокеанский регион является автоматическим двигателем роста, расширяясь со среднегодовым темпом роста 24,63% до 2030 года. Массовое внедрение умных телевизоров, растущие располагаемые доходы и политическая поддержка ИИ-лабораторий действуют согласованно. SK Telecom и LG CNS Кореи добавляют многоязычные слои перевода в реальном времени, которые опираются на те же базовые голоса автоматического распознавания контента. Японский законопроект об ИИ, который сейчас проходит через диету, готов установить сбалансированные ограничения исследований и разработок, давая поставщикам регулятивную ясность. В Китае отечественное производство чипов и алгоритмические дома стимулируют локализованные стеки, даже когда международные игроки навигируют экспортные препятствия. Кумулятивный эффект поддерживает жизнеспособность рынка автоматического распознавания контента в субрегионах АТЭС.

Европа предлагает смесь возможностей и ограничений. Сертификация HbbTV-TA гармонизировала технические пути для замены рекламы, но усиленные режимы электронной конфиденциальности и GDPR континента делают показатели участия качательным фактором. Поставщики, экспериментирующие с федеративным обучением, ожидают примирить точность с анонимностью, потенциально рождая лучшие практики, которые позже экспортируются в другие территории. Прогноз рынка автоматического распознавания контента в Европе поэтому зависит от способности отрасли выровняться с регуляторами, поддерживая рабочие процессы, богатые данными, критически важные для монетизации.

Конкурентная среда

Структура отрасли умеренно фрагментирована, поскольку каждый слой-чип, алгоритм, метаданные и приложение-размещает отдельных специалистов. Shazam и Gracenote закрепляют аудиофингерпринтинг, тогда как новички граничных ИИ нарушают голосовую и контекстуальную аналитику с легкими моделями. Несколько игроков преследуют вертикальные стеки: производители устройств вставляют проприетарные чипы, облачные платформы интегрируют API распознавания, а владельцы контента лицензируют обогащающие метаданные. Патентные заборы остаются центральными; заявки вокруг устойчивости цифровых водяных знаков и хеширования сигнатур на основе нейронных сетей растут, поскольку фирмы охраняют дифференцированную интеллектуальную собственность.

Недавние стратегические ходы подчеркивают эту динамику. SoundHound AI почти удвоила свои доходы 2024 года, выходя за пределы чистого автомобилестроения в рестораны и финансы, сохраняя основные патенты вокруг разговорных ИИ. Антиподдельный набор Digimarc демонструет ценность в логистике и товарах роскоши, вырезая белое пространство вне медиа. Рынок автоматического распознавания контента поэтому вознаграждает как глубину в нише, так и широту в сходящихся вертикалях, с вероятностью M&A, поскольку компании стремятся собрать сквозные портфели под ужесточающими линзами конфиденциальности и ROI.

Лидеры отрасли автоматического распознавания контента

-

Apple Inc. (Shazam Entertainment Ltd.)

-

Audible Magic Corporation

-

Digimark Corporation

-

ACRCloud

-

Nuance Communications Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: SoundHound AI опубликовала рекордную выручку первого квартала 2025 года в размере 29,1 млн долларов США, рост на 151% в годовом исчислении, приписывая прирост своей платформе Agentic AI voice.

- Июнь 2025: AMD согласилась купить Brium, нацеливаясь на более быструю производительность моделей ИИ на оборудовании класса Radeon, это четвертая сделка, ориентированная на ИИ, за два года.

- Июнь 2025: Meta Platforms инвестировала 14,3 млрд долларов США за 49% долю в Scale AI для усиления маркировки данных для проектов AGI.

- Июнь 2025: AMD согласилась купить Brium, нацеливаясь на более быструю производительность моделей ИИ на оборудовании класса Radeon, это четвертая сделка, ориентированная на ИИ, за два года.

Область охвата глобального отчета о рынке автоматического распознавания контента

Автоматическое распознавание контента (АРК) идентифицирует контент на медиаплеерах или в медиафайлах. Эта технология идентификации позволяет пользователям устройств с поддержкой АРК без труда обнаруживать подробности о контенте, который они недавно просматривали или слышали, устраняя необходимость в ручном поиске. АРК предоставляет брендам уникальную возможность взаимодействовать с аудиториями, которые смотрят телевизор наряду с вторичными экранами. Эта технология не только синхронизирует контент второго экрана с ТВ-программами, но также дает сетям возможность оценивать просмотры аудитории в реальном времени для конкретных шоу. АРК работает путем создания цифровой подписи из контента, отображаемого на телевизионном экране. Эта подпись помогает в распознавании экранного контента и синхронизации его с другими устройствами с поддержкой АРК, такими как планшеты и смартфоны.

Рынок автоматического распознавания контента сегментирован по решениям (аналитика контента в реальном времени, безопасность и управление авторскими правами, голосовое и речевое распознавание), отраслям конечных пользователей (ИТ и телекоммуникации, потребительская электроника, медиа и развлечения) и географическому распределению (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в терминах стоимости (доллары США) для всех вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Аудио- и видеофингерпринтинг |

| Цифровые водяные знаки |

| Речевое и голосовое распознавание |

| Оптическое распознавание символов |

| Аналитика контента в реальном времени |

| Безопасность и управление авторскими правами |

| Голосовые и речевые интерфейсы |

| Управление данными и метаданные |

| Другие |

| Медиа и развлечения |

| OEM-производители потребительской электроники |

| Реклама и маркетинг |

| Телекоммуникации и ИТ |

| Автомобильная промышленность |

| Здравоохранение |

| Другие (Розничная торговля, Образование) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Аргентина |

| Бразилия | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Франция | |

| Германия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Нигерия |

| Южная Африка | |

| Остальная часть Африки |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По технологиям | Аудио- и видеофингерпринтинг | |

| Цифровые водяные знаки | ||

| Речевое и голосовое распознавание | ||

| Оптическое распознавание символов | ||

| По решениям | Аналитика контента в реальном времени | |

| Безопасность и управление авторскими правами | ||

| Голосовые и речевые интерфейсы | ||

| Управление данными и метаданные | ||

| Другие | ||

| По отраслям конечных пользователей | Медиа и развлечения | |

| OEM-производители потребительской электроники | ||

| Реклама и маркетинг | ||

| Телекоммуникации и ИТ | ||

| Автомобильная промышленность | ||

| Здравоохранение | ||

| Другие (Розничная торговля, Образование) | ||

| По географическому распределению | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Аргентина | |

| Бразилия | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Нигерия | |

| Южная Африка | ||

| Остальная часть Африки | ||

Ключевые вопросы, отвеченные в отчете

Каким был размер рынка автоматического распознавания контента в 2025 году?

Рынок достиг 4,43 млрд долларов США в 2025 году, отражая сильное внедрение в областях умных телевизоров, рекламы и автомобильных технологий.

Как быстро, как ожидается, будет расти рынок автоматического распознавания контента до 2030 года?

Прогнозируется, что он будет развиваться со среднегодовым темпом роста 23,65%, увеличившись до 12,80 млрд долларов США к концу прогнозного периода.

Какой технологический сегмент растет быстрее всего?

Речевое и голосовое распознавание является самым быстрым, расширяясь со среднегодовым темпом роста 24,11% благодаря автомобильным развертываниям и здравоохранению.

Какой регион имеет наибольшую долю сегодня?

Северная Америка лидирует с долей дохода 41% благодаря высокому проникновению умных телевизоров и зрелым рамкам адресной рекламы.

Каково основное ограничение, влияющее на рост в Европе?

Более строгие требования согласия на участие по обновленному закону об электронной конфиденциальности увеличивают затраты на соблюдение и ограничивают объемы сбора данных.

Почему услуги завоевывают позиции по сравнению с программным обеспечением в компонентных терминах?

Предприятия предпочитают управляемые облачные услуги, которые объединяют регулятивное соблюдение, обновления моделей и масштабируемость, толкая услуги к среднегодовому темпу роста 24,48%.

Последнее обновление страницы: