Размер и доля рынка ветеринарного здравоохранения Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

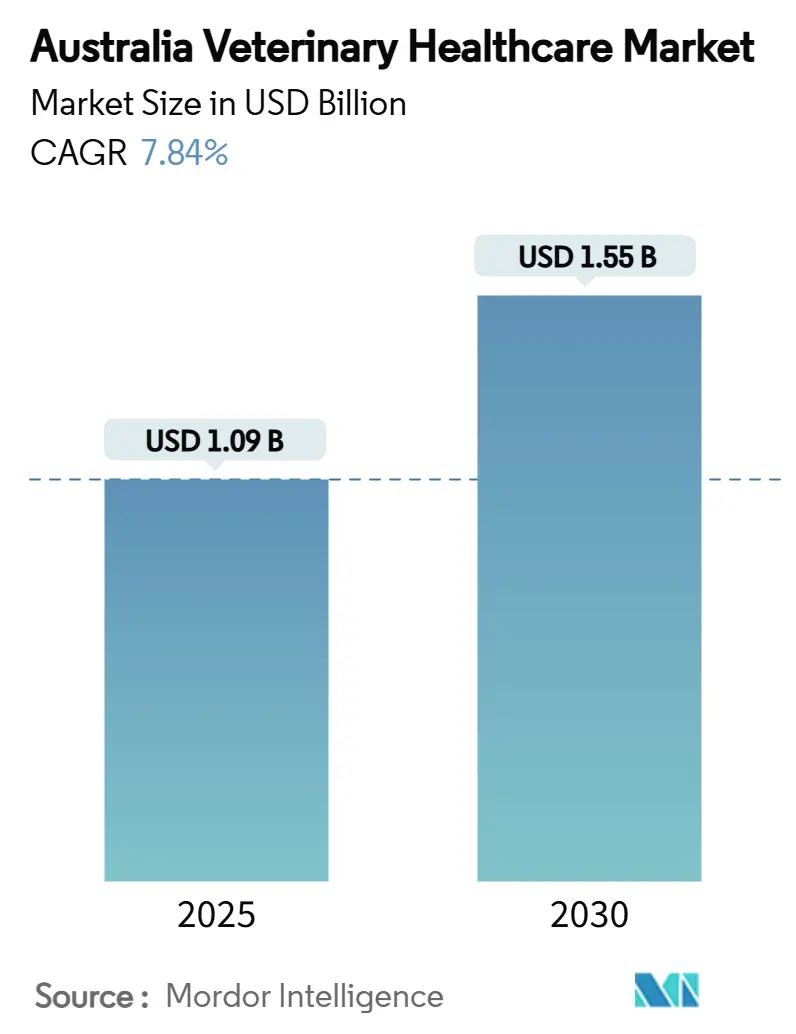

| Размер Рынка (2025) | 1.09 Миллиардов долларов США |

| Размер Рынка (2030) | 1.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.84% CAGR |

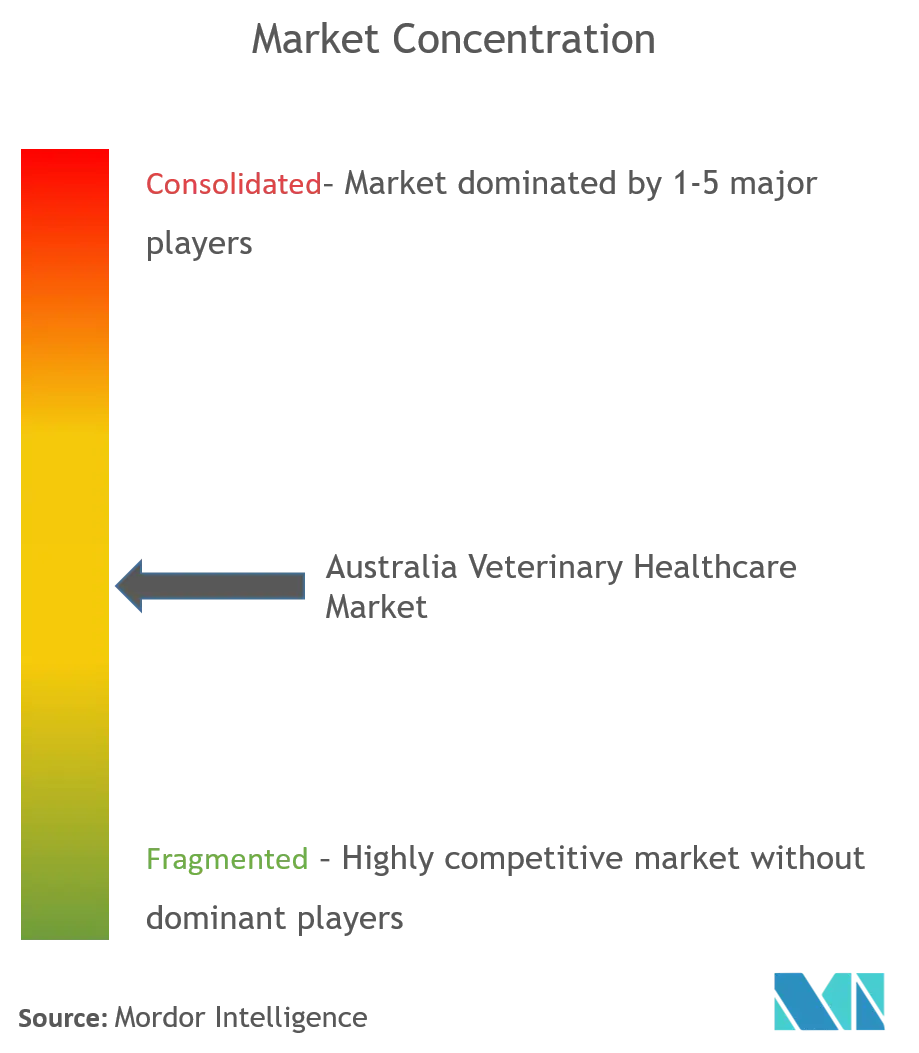

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ветеринарного здравоохранения Австралии от Mordor Intelligence

Рынок ветеринарного здравоохранения Австралии составляет 1,09 млрд долл. США в 2025 году и по прогнозам достигнет 1,55 млрд долл. США к 2030 году, что означает CAGR 7,84% за этот период. Текущий размер рынка отражает устойчивый рост расходов на продукты и услуги для здоровья животных, в то время как прогнозируемый CAGR подчёркивает устойчивость рынка ветеринарного здравоохранения Австралии, несмотря на давление кадров и затрат. Ключевые движущие силы роста включают трёхзначный скачок в годовых расходах на домашних животных, рост затрат на биобезопасность и расширение экспорта животноводческой продукции, что в совокупности расширяет доходную базу терапевтических средств, диагностики и сопутствующих услуг. Консолидация среди корпоративных групп практик меняет конкурентную интенсивность, а внедрение технологий - особенно диагностики с использованием ИИ - сокращает время принятия решений и создаёт новые направления услуг. Государственное финансирование новых вакцин наряду с ростом проникновения страхования поддерживает как принятие профилактической помощи, так и признание рыночных возможностей в городских и сельских условиях.

Ключевые выводы отчёта

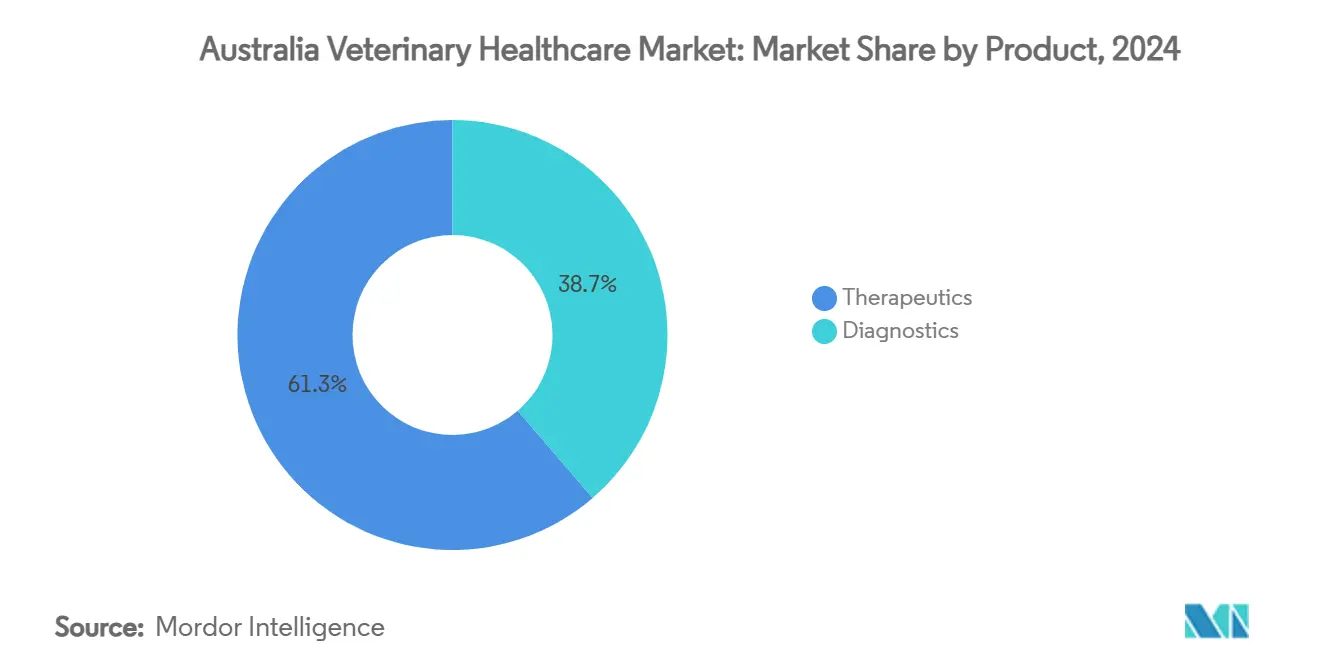

- По продуктам терапевтические средства лидировали с 61,34% доли доходов в 2024 году; прогнозируется, что диагностика будет расширяться с CAGR 7,45% до 2030 года.

- По типу животных собаки и кошки занимали 44,78% доли рынка ветеринарного здравоохранения Австралии в 2024 году, тогда как птицеводство прогнозируется к росту с CAGR 8,45% до 2030 года.

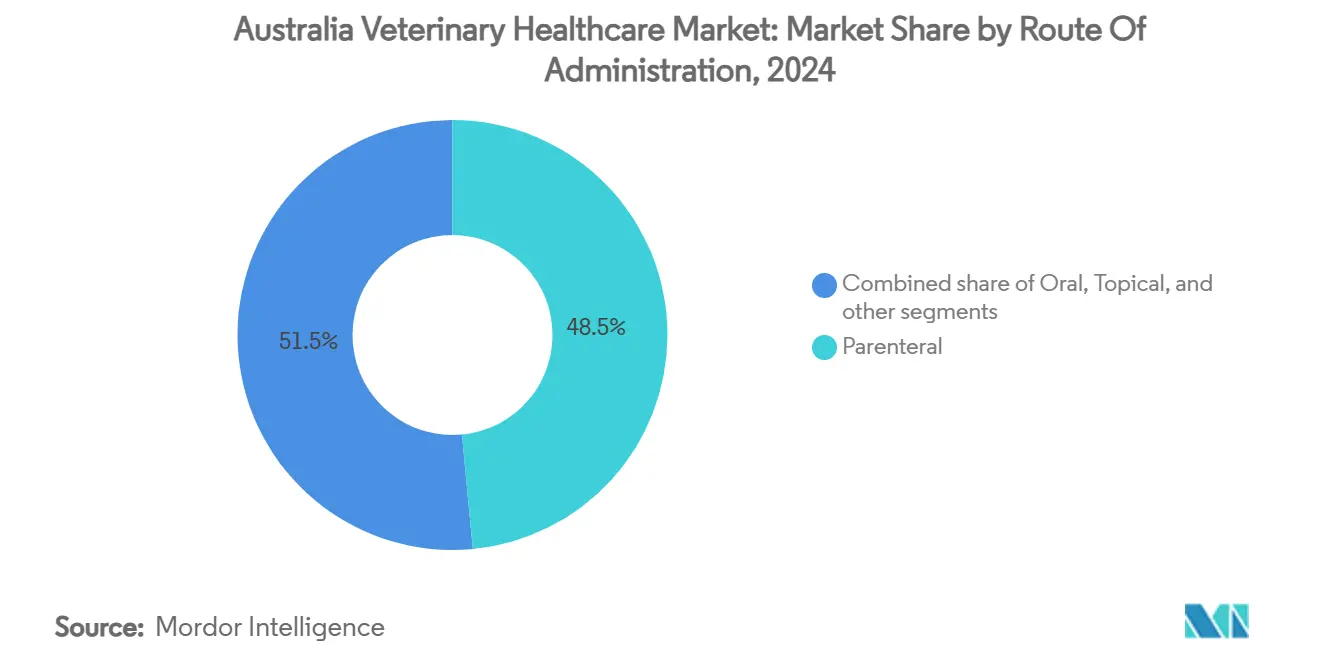

- По способу введения парентеральные препараты составляли 48,53% размера рынка ветеринарного здравоохранения Австралии в 2024 году, а пероральные продукты ожидается покажут CAGR 7,65% до 2030 года.

- По конечным пользователям больницы и клиники обеспечили 53,76% доли доходов в 2024 году, в то время как условия тестирования на месте оказания помощи развиваются с CAGR 8,43% до 2030 года.

Тенденции и аналитика рынка ветеринарного здравоохранения Австралии

Анализ влияния движущих сил

| Движущая сила | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост расходов на здоровье животных | +2.1% | Национальный (фокус на городах) | Долгосрочно (≥ 4 лет) |

| Рост индустрии экспорта животноводства | +1.8% | Квинсленд и Западная Австралия | Среднесрочно (2-4 года) |

| Рост владения домашними животными и урбанизация | +1.6% | Столичные районы | Долгосрочно (≥ 4 лет) |

| Достижения ветеринарных технологий | +1.4% | Крупные города | Среднесрочно (2-4 года) |

| Государственные инициативы биобезопасности | +0.9% | Сельскохозяйственные регионы | Краткосрочно (≤ 2 лет) |

| Расширение покрытия страхования домашних животных | +0.7% | Городские центры | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост расходов на здоровье животных

Годовые расходы на домашних животных взлетели до 33 млрд долл. США, почти утроившись по сравнению с уровнем 2019 года, подтверждая углубление связи человека и животного, которая поддерживает премиальные медицинские, хирургические и профилактические услуги. Владельцы всё чаще разрешают процедуры стоимостью свыше 10 000 долл. США, побуждая клиники инвестировать в передовое оборудование и специализированный персонал. Эта надёжность расходов поощряет распределение капитала на диагностические кабинеты, эндоскопические отделения и регенеративные терапии. Параллельный рост страхового охвата улучшает доступность дорогостоящих вмешательств и балансирует циклы доходов клиник. Поэтому рынок ветеринарного здравоохранения Австралии выигрывает от повторяющихся, диверсифицированных потоков расходов, которые повышают базовый спрос.

Рост индустрии экспорта животноводства

Экспорт животноводческой продукции генерирует 67 млрд долл. США в год и поддерживает 428 000 рабочих мест, заставляя производителей привлекать ветеринаров для непрерывного наблюдения, сертификации и готовности к чрезвычайным ситуациям. Опасения ящура с моделируемыми потерями в 80 млрд долл. США повышают ценность вакцинации и диагностических режимов. Прорывы в исследованиях мРНК-вакцин позиционируют Австралию как пользователя и поставщика новых биологических препаратов, добавляя экспортируемое фармацевтическое измерение к рынку ветеринарного здравоохранения Австралии.

Рост владения домашними животными и урбанизация

Городские профессионалы откладывают родительство, но принимают домашних животных с более высокими темпами, стимулируя концентрированные расходы в Сиднее, Мельбурне и Брисбене. Квартирная жизнь приносит поведенческие и образ жизни расстройства, которые требуют питательного консультирования и специализированной медицинской помощи. Специализированные центры, предлагающие онкологию и кардиологию, процветают в этих зонах охвата, где владельцы приравнивают благополучие животных к человеческим стандартам[1]American Veterinary Medical Association, `AI solutions in veterinary diagnostics,` avma.org. Таким образом, рынок ветеринарного здравоохранения Австралии получает глубину через распространение нишевых услуг.

Достижения в ветеринарных технологиях

Тридцать процентов ветеринаров интегрировали анализ изображений на базе ИИ, сократив время диагностики с дней до часов и повысив клиническую пропускную способность. Устройства на месте оказания помощи (POC) теперь возвращают гематологические панели во время консультаций, обеспечивая терапии в тот же визит. Телемедицина расширяет экспертизу специалистов в отдалённые сообщества, в то время как цифровые системы практики сокращают административные расходы. В совокупности технология повышает производительность услуг и расширяет охват, ускоряя доходы в рамках рынка ветеринарного здравоохранения Австралии.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на ветеринарные услуги | -1.2% | Сельские сообщества | Среднесрочно (2-4 года) |

| Строгие процессы регулятивного одобрения | -0.9% | По всей стране | Среднесрочно (2-4 года) |

| Нехватка квалифицированных ветеринарных кадров | -0.8% | Национально (острая в сельской местности) | Долгосрочно (≥ 4 лет) |

| Распространение поддельных лекарств для животных | -0.6% | Отдельные каналы импорта | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на ветеринарные услуги

Цены клиник растут более чем на 8% в год, обусловленные амортизацией оборудования, накладными расходами на соблюдение требований и затратами на удержание персонала. Владельцы с ограниченным бюджетом откладывают уход, ослабляя профилактическое принятие и смещая объём к экстренным вмешательствам. Повествования о гипердиагностике в основных СМИ подрывают доверие и усиливают чувствительность к ценам[2]Sydney Morning Herald, `Pet owners query over-treatment trend,` smh.com.au. Это давление ограничивает потенциал роста в некоторых местностях рынка ветеринарного здравоохранения Австралии, даже при том, что совокупные расходы растут.

Нехватка квалифицированных ветеринарных кадров

Сельские практики борются за привлечение и удержание клиницистов, при этом текучесть кадров подпитывается стрессом рабочей нагрузки и ограниченными карьерными путями. Выгорание ветеринарных медсестёр затрагивает 42% пула поддерживающего труда, напрягая пропускную способность пациентов и качество услуг. Расширение обучающих мощностей не компенсирует пробелы до 2027 года, продлевая дисбаланс спроса и предложения на рынке ветеринарного здравоохранения Австралии.

Сегментный анализ

По продуктам: терапевтические средства лидируют, диагностика ускоряется

Терапевтические средства внесли 61,34% в доходы 2024 года, поскольку вакцины, паразитициды и противоинфекционные препараты составили основу клинических вмешательств. Государственное финансирование готовности к птичьему гриппу и первых в мире проектов мРНК для животноводства повышает спрос на вакцины. Принятие паразитицидов остаётся устойчивым из-за образа жизни домашних животных на открытом воздухе, а программы управления противомикробными препаратами направляют разумное использование противоинфекционных средств. В отличие от этого, диагностика показала лишь скромную базу в 2024 году, но демонстрирует CAGR 7,45% до 2030 года, сигнализируя о повороте к раннему распознаванию болезней и скринингу благополучия. Иммуноферментные наборы доминируют в размере рынка ветеринарного здравоохранения Австралии для диагностики, а платформы анализа изображений ИИ создают подписочные потоки доходов для ранних последователей. Следовательно, терапевтические средства сохранят лидерство по объёму, но диагностика будет формировать стратегии расширения маржи для поставщиков на рынке ветеринарного здравоохранения Австралии.

Рост диагностики также проистекает из перехода практик на устройства POC, которые позволяют принимать решения в тот же день и заверять клиентов. Молекулярные анализы, обнаруживающие зоонозные агенты, соответствуют национальным целям биобезопасности и привлекают гранты с разделением затрат. Комплексные планы благополучия, включающие ежегодный скрининг, блокируют лояльность клиентов и стабилизируют денежный поток. Вместе эта динамика иллюстрирует, как профилактические парадигмы переформируют продуктовый микс на рынке ветеринарного здравоохранения Австралии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По типу животных: домашние животные доминируют, птицеводство растёт

Собаки и кошки обеспечили 44,78% доли в 2024 году, выиграв от тенденций городской гуманизации и растущего страхового покрытия, которое финансирует сложные режимы ухода. Специализированные услуги, такие как онкология и ортопедия, подталкивают средние стоимости транзакций выше. Тем не менее, птицеводство регистрирует самый быстрый рост с CAGR 8,45%, связанный с расширением экспорта и строгими международными стандартами здоровья. Производители птицы требуют непрерывного наблюдения, вакцинации и сертификации, направляя доходы в сторону биологических препаратов и диагностики. Доля рынка ветеринарного здравоохранения Австралии для животноводства в целом растёт, поскольку производители предотвращают экономический шок от вспышек болезней.

Коневодческая медицина сохраняет высокодоходную нишу, связанную с скачками, в то время как аквакультура открывает дополнительный потенциал роста через инновации вакцин, нацеленных на Iridoviridae. Овцы и козы остаются недообслуживаемыми, предлагая потенциал белого пространства для практик, развивающих экспертизу мелких жвачных. В целом, объём домашних животных поддерживает основной спрос, а птицеводство обеспечивает дополнительный подъём, поддерживая баланс на рынке ветеринарного здравоохранения Австралии.

По способу введения: парентерально лидирует, перорально набирает обороты

Парентеральные продукты составили 48,53% доходов в 2024 году, отражая предпочтение клиницистов инъекционным препаратам быстрого действия в критических и животноводческих сценариях[3]Australian Pesticides and Veterinary Medicines Authority, `Antimicrobial stewardship guidelines,` apvma.gov.au. Экстренная помощь, вакцинация стада и депо-препараты закрепляют это доминирование. Однако пероральная доставка показывает CAGR 7,65% до 2030 года, поскольку вкусные жевательные препараты и ароматизированные суспензии завоёвывают принятие владельцев для хронических состояний. Запуск Zoetis препарата Apoquel Chewable демонстрирует это направление, связывая удобство с соблюдением и повышая повторные покупки. Пероральные технологии пролонгированного действия дополнительно снижают частоту дозирования, способствуя приверженности и оправдывая премиальное ценообразование на рынке ветеринарного здравоохранения Австралии.

Топические и трансдермальные инновации добавляют выбор для контроля эктопаразитов, а имплантируемые устройства появляются для гормональной модуляции в управлении размножением. По мере диверсификации терапевтического арсенала клиники могут адаптировать режимы, повышая воспринимаемую ценность и доходы на рынке ветеринарного здравоохранения Австралии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По конечным пользователям: больницы лидируют, тестирование на месте оказания помощи развивается

Больницы и клиники сохранили 53,76% доли в 2024 году как основная точка контакта для хирургии, визуализации и стационарной помощи. Консолидаторы, такие как VetPartners, используют масштаб для стандартизации качества и ведения переговоров с поставщиками. Условия оказания помощи на месте, хотя и меньше, растут с CAGR 8,43%, децентрализуя диагностику в общую практику и фермерскую среду. Клиницисты, вооружённые портативными комплектами гематологии, ультразвука и молекулярной диагностики, предоставляют быстрые ответы, обеспечивая лечение в тот же визит и сокращая утечки направлений. Каналы розничной аптеки и электронной коммерции дополняют доступ к продуктам, но контроль рецептов остаётся в рамках ветеринарного надзора, сохраняя доходные столпы для стационарных клиник на рынке ветеринарного здравоохранения Австралии.

Мобильные и телездравоохранительные модели нацелены на нехватку рабочей силы в буше, добавляя производительность услуг без постоянных помещений. По мере созревания этих гибридных подходов сегментация конечных пользователей будет отражать континуум от крупных больниц до виртуальных платформ, расширяя охват рынка ветеринарного здравоохранения Австралии.

Географический анализ

Рынок ветеринарного здравоохранения Австралии демонстрирует сплочённый национальный рост, но проявляет региональные различия, связанные с плотностью населения и сельскохозяйственной специализацией. Столичные центры, такие как Сидней, Мельбурн и Брисбен, генерируют большинство доходов от домашних животных из-за высоких показателей владения и близости к специализированным центрам. Клиники в этих областях выигрывают от близлежащих ветеринарных школ, обеспечивая доступность талантов и способствуя быстрому принятию передовых модальностей. Перт и Аделаида добавляют импульс через рост владения домашними животными и зажиточную демографию, которая поддерживает премиальные расходы.

Квинсленд и Западная Австралия закрепляют расходы на животноводство, с обширными скотоводческими операциями, требующими рутинного наблюдения за здоровьем и сертификации, обусловленной экспортом. Эти штаты контролируют покупки вакцин и диагностики, усиливая бдительность биобезопасности, которая отражает федеральные приоритеты финансирования. В Северной территории тропическая распространённость болезней требует целенаправленных программ вакцинации и векторного контроля, в то время как инициативы охвата коренных сообществ улучшают связи благополучия животных и общественного здоровья. Островной статус Тасмании обостряет карантинные контроли и стимулирует спрос на терапевтические средства для аквакультуры, учитывая её сектор лососёвых.

Южная Австралия использует виноградарство и бутиковое животноводство, способствуя нишевым ветеринарным возможностям в управлении размножением и генетике стада. Австралийская столичная территория, несмотря на свою малую площадь, принимает национальных регуляторов, формирующих политику на рынке ветеринарного здравоохранения Австралии. Государственные инициативы, такие как Национальная стратегия биобезопасности, гармонизируют ответы на возникающие угрозы, обеспечивая единые стандарты и способствуя непрерывности спроса по всей стране. В целом, географическое разнообразие поддерживает устойчивость, позволяя рынку ветеринарного здравоохранения Австралии балансировать рост городских домашних животных с сельскими животноводческими императивами.

Конкурентная среда

Рынок ветеринарного здравоохранения Австралии сообщает об умеренной консолидации, поскольку притоки частного капитала преследуют эффект масштаба и рычаги бренда. Приобретение EQT компании VetPartners в январе 2025 года создало сеть из 267 клиник, нанимающую более 1300 ветеринаров, усиливая переговорную силу с поставщиками и ускоряя стандартизацию протоколов. Greencross, оценённая в 3,75 млрд долл. США, оценивает релистинг ASX для разблокировки капитала для цифровых инициатив и обновления клиник. Базирующаяся в Великобритании CVS Group инвестировала 82,5 млн долл. США для обеспечения 28 австралийских объектов, сигнализируя о продолжающемся трансграничном интересе к местным активам.

Фармацевтические производители расширяют производственные площадки для обеспечения суверенитета поставок. Zoetis приобрела 21-акровый завод в Мельбурне в августе 2024 года, удвоив производство вакцин и выровнявшись с правительственными призывами к отечественным возможностям. Поставщики технологий дифференцируют практики: 30% клиницистов теперь полагаются на диагностику ИИ для сокращения времени ожидания и повышения точности, привлекая качественно-сознательных владельцев. Поставщики программного обеспечения для управления практикой интегрируют модули соответствия, которые облегчают документацию APVMA, снижая административное бремя и обостряя конкурентное позиционирование.

Белое пространство остаётся в дистанционной доставке услуг. Телездравоохранительная сортировка, мобильные хирургические отделения и подписочные планы благополучия направлены на преодоление пробелов клиницистов в глубинке, генерируя повторяющиеся доходы. Инициативы рабочей силы фокусируются на удерживающих бонусах и поддержке психического здоровья для сдерживания текучести. По мере продолжения консолидации рынок ветеринарного здравоохранения Австралии, вероятно, достигнет равновесия, где горстка корпоративных групп сосуществует с высококонтактными независимыми, которые командуют локализованной лояльностью.

Лидеры индустрии ветеринарного здравоохранения Австралии

Zoetis Inc

Vetoquinol SA

Merck Co. Inc.

Elanco Animal Health

Boehringer Ingelheim Animal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025: EQT согласился приобрести VetPartners, крупнейшую сеть ветеринарных услуг Австралии с 267 клиниками и более чем 1300 ветеринаров, сигнализируя о более глубокой приверженности частного капитала к сектору услуг здоровья животных страны.

- Январь 2025: Австралийское управление пестицидов и ветеринарных лекарств начало одновременный путь одобрения с британскими регуляторами, сокращая времена регистрации для новых ветеринарных лекарств и устройств, продаваемых в Австралии.

- Ноябрь 2024: Федеральное правительство выделило дополнительные 95 млн долл. США для укрепления готовности к птичьему гриппу, расширив общие инвестиции Австралии в биобезопасность свыше 1 млрд долл. США и стимулируя спрос на диагностику и вакцины.

- Август 2024: Zoetis приобрела 21-акровый производственный объект в Мельбурне, удвоив отечественную производственную мощность вакцин и укрепив устойчивость поставок Австралии для биологических препаратов животноводства и домашних животных.

- Май 2024: Правительство Нового Южного Уэльса произвело первую в мире мРНК-вакцину против вируса пограничной болезни, установив местную возможность быстрого реагирования на возникающие болезни животных.

Область отчёта о рынке ветеринарного здравоохранения Австралии

Согласно области этого отчёта, рынок ветеринарного здравоохранения Австралии растёт и включает терапевтические и диагностические продукты и решения для домашних и сельскохозяйственных животных. Домашние животные могут быть приручены или усыновлены для компанейства или в качестве домашних/офисных охранников, а сельскохозяйственные животные выращиваются для мяса и молочных продуктов. Домашние животные включают псовых, кошачьих и лошадиных. Сельскохозяйственные животные включают крупный рогатый скот, птицу и свиней. Рынок ветеринарного здравоохранения Австралии сегментирован на основе продукта (терапевтические средства и диагностика) и типа животных (собаки и кошки, лошади, жвачные, свиньи, птица и другие животные). Отчёт предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Терапевтические средства | Вакцины |

| Паразитициды | |

| Противоинфекционные средства | |

| Медицинские кормовые добавки | |

| Другие терапевтические средства | |

| Диагностика | Иммунодиагностические тесты |

| Молекулярная диагностика | |

| Диагностическая визуализация | |

| Клиническая химия | |

| Устройства тестирования на месте оказания помощи |

| Другая диагностика |

| Собаки и кошки |

| Лошади |

| Жвачные |

| Свиньи |

| Птица |

| Другие типы животных |

| Перорально |

| Парентерально |

| Топически |

| Другие способы введения |

| Ветеринарные больницы и клиники |

| Референсные лаборатории |

| Условия тестирования на месте оказания помощи / внутри дома |

| Академические и исследовательские институты |

| По продуктам | Терапевтические средства | Вакцины |

| Паразитициды | ||

| Противоинфекционные средства | ||

| Медицинские кормовые добавки | ||

| Другие терапевтические средства | ||

| Диагностика | Иммунодиагностические тесты | |

| Молекулярная диагностика | ||

| Диагностическая визуализация | ||

| Клиническая химия | ||

| Устройства тестирования на месте оказания помощи | ||

| По типу животных | Другая диагностика | |

| Собаки и кошки | ||

| Лошади | ||

| Жвачные | ||

| Свиньи | ||

| Птица | ||

| Другие типы животных | ||

| По способу введения | Перорально | |

| Парентерально | ||

| Топически | ||

| Другие способы введения | ||

| По конечным пользователям | Ветеринарные больницы и клиники | |

| Референсные лаборатории | ||

| Условия тестирования на месте оказания помощи / внутри дома | ||

| Академические и исследовательские институты | ||

Ключевые вопросы, отвеченные в отчёте

Какова текущая стоимость рынка ветеринарного здравоохранения Австралии?

Рынок оценивается в 1,09 млрд долл. США в 2025 году с прогнозом достижения 1,55 млрд долл. США к 2030 году.

Какой CAGR ожидается до 2030 года?

Прогнозируется совокупный годовой темп роста 7,84% на 2025-2030 годы.

Какая категория продуктов лидирует по доходам?

Терапевтические средства лидируют с 61,34% долей в 2024 году, обусловлены вакцинами и паразитицидами.

Какой сегмент растёт быстрее всего?

Диагностика показывает самый высокий рост с CAGR 7,45% из-за фокуса на профилактическую помощь и принятие ИИ.

Насколько значимо птицеводство в будущем росте?

Птицеводство - самый быстро расширяющийся сегмент животных с CAGR 8,45% из-за требований к здоровью, связанных с экспортом.

Какие вызовы ограничивают расширение?

Высокие затраты на услуги и продолжающаяся нехватка ветеринарных кадров остаются основными препятствиями.

Последнее обновление страницы: