Размер и доля рынка ультразвуковых устройств Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 178.44 Миллион долларов США |

| Размер Рынка (2030) | 231.03 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.45% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ультразвуковых устройств Австралии от Mordor Intelligence

Размер рынка ультразвуковых устройств Австралии оценивается в 178,44 млн долл. США в 2025 году и, как ожидается, достигнет 231,03 млн долл. США к 2030 году со среднегодовым темпом роста 4,45% в течение прогнозируемого периода (2025-2030).

Спрос обеспечивается устойчивыми государственными капитальными затратами, ростом распространенности хронических заболеваний и стабильной технологической миграцией в сторону 3D, 4D и визуализации с поддержкой искусственного интеллекта. Расширение частных акушерских клиник во второстепенных городах в сочетании с растущим внедрением ультразвуковой диагностики в местах оказания медицинской помощи (POCUS) в машинах скорой помощи и первичной медико-санитарной помощи поддерживает дополнительные продажи устройств. Рынок ультразвуковых устройств Австралии также выигрывает от благоприятной регулятивной среды после того, как Управление терапевтических товаров (TGA) упростило аудиты для низкорискового оборудования в 2024 году, сократив время выхода на рынок для мировых производителей. Структурные препятствия остаются: общенациональный дефицит более 3000 аккредитованных специалистов по ультразвуковой диагностике, 80% зависимость от импорта аппаратного обеспечения и ограничения капитальных бюджетов в государственных больницах сдерживают более быстрое внедрение.

Ключевые выводы отчета

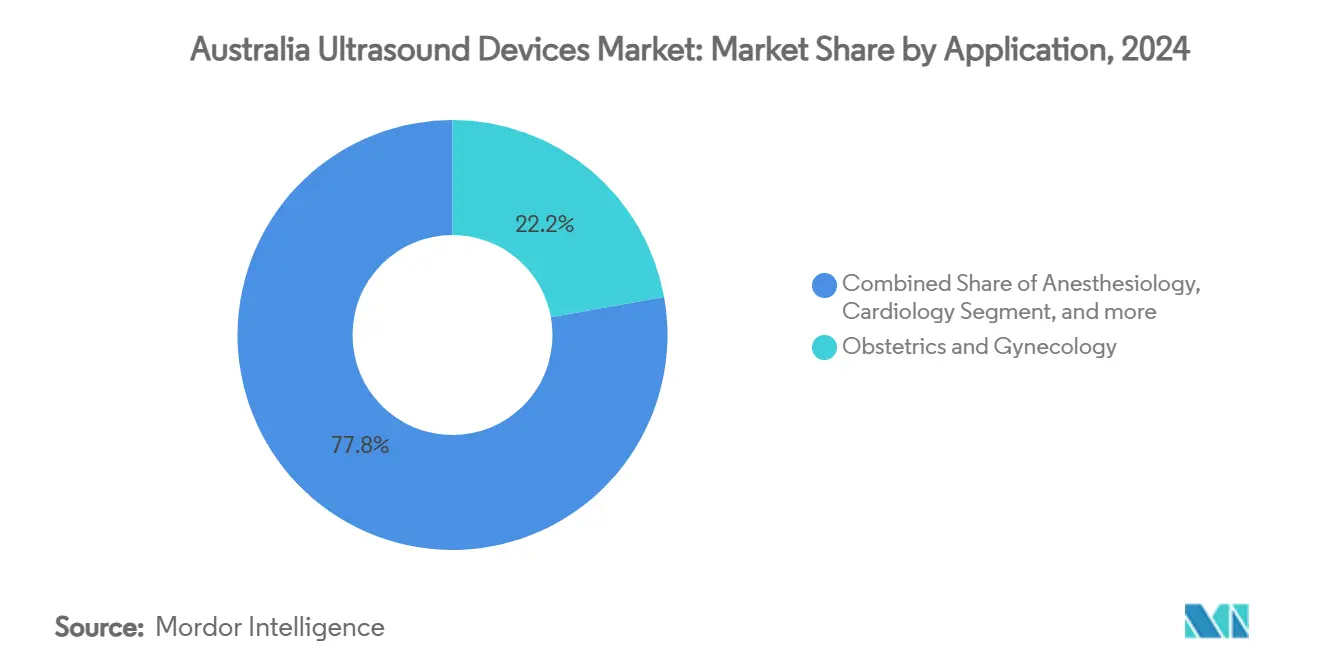

- По применению акушерство и гинекология лидировали с долей 22,17% рынка ультразвуковых устройств Австралии в 2024 году, в то время как анестезиология показала самый высокий прогнозируемый CAGR на уровне 5,78% до 2030 года.

- По технологиям 3D и 4D системы составили 43,39% размера рынка ультразвуковых устройств Австралии в 2024 году; прогнозируется, что высокоинтенсивный сфокусированный ультразвук (HIFU) будет расширяться со среднегодовым темпом роста 5,28% до 2030 года.

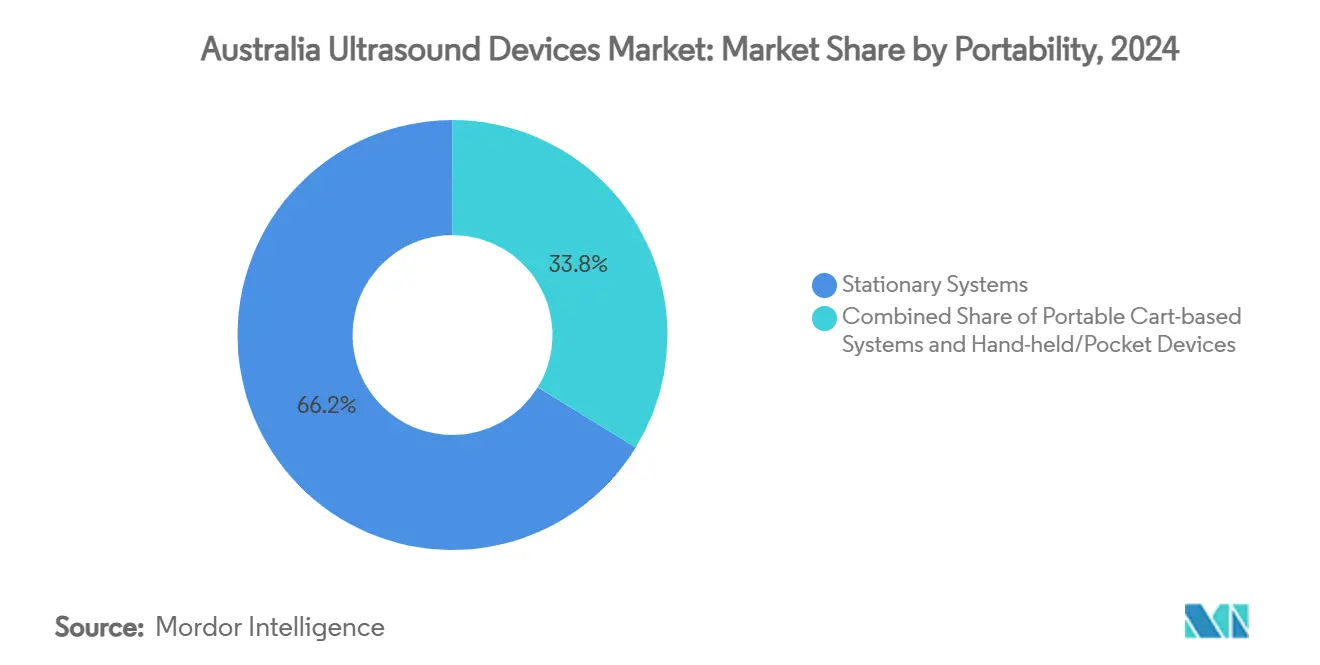

- По портативности стационарные платформы заняли 66,23% доли рынка ультразвуковых устройств Австралии в 2024 году, однако портативные устройства развиваются со среднегодовым темпом роста 7,12% за тот же период.

- По конечным пользователям государственные больницы заняли 39,13% доли выручки в 2024 году; прогнозируется, что частные больницы будут расти со среднегодовым темпом роста 6,62% до 2030 года.

Тенденции и аналитические данные рынка ультразвуковых устройств Австралии

Анализ влияния движущих факторов

| Движущий фактор | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Бремя хронических и социально-обусловленных заболеваний | +0.8% | Национальный, с большим влиянием в городских центрах | Долгосрочный (≥ 4 лет) |

| Быстрое внедрение POCUS в первичной медицинской помощи и скорой помощи | +0.7% | Национальный, с акцентом на сельские и отдаленные районы | Среднесрочный (2-4 года) |

| Миниатюризация и рабочий процесс визуализации с поддержкой ИИ | +0.6% | Национальный, с ранним внедрением в крупных больницах | Среднесрочный (2-4 года) |

| Государственный импульс закупок 'Покупай австралийское' | +0.4% | Национальный, с фокусом на государственные закупки | Долгосрочный (≥ 4 лет) |

| Расширение частных акушерских клиник во второстепенных городах | +0.3% | Региональные центры и второстепенные города | Среднесрочный (2-4 года) |

| Проекты обороны и телемедицины в Северной территории | +0.2% | Северная территория и отдаленные регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бремя хронических и социально-обусловленных заболеваний

Хронические сердечно-сосудистые, опорно-двигательные и онкологические заболевания увеличиваются наряду со старением населения, повышая спрос на ультразвуковую диагностику во всех штатах. Рабочие процессы с поддержкой ИИ теперь сокращают время от сканирования до отчета, что критично в условиях нехватки специалистов по ультразвуковой диагностике, которая задерживает назначения. Мобильные системы дополнительно поддерживают скрининги в сообществах, снижая необходимость направлять пациентов на дорогостоящие КТ или МРТ. Поскольку прогнозируется рост числа граждан старше 65 лет на 60% к 2030 году, масштабируемая диагностическая мощность становится политическим императивом. Поставщики, которые объединяют обучение профилактической помощи с продажами оборудования, выигрывают от этого демографического бремени.

Быстрое внедрение POCUS в первичной медицинской помощи и скорой помощи

Ультразвуковая диагностика в местах оказания медицинской помощи мигрирует из отделений неотложной помощи в общую практику. Сельские клиницисты, которые прошли структурированные курсы, сообщили о 22% приросте знаний и 62% клиническом использовании в течение шести месяцев. Инициатива телесонографии Северной территории связывает парамедиков со специалистами больниц через прямое видео, что оказывается спасительным в акушерских чрезвычайных ситуациях. Несмотря на очевидную пользу, распространение сдерживается культурами практики, которые предпочитают направление к специалистам, и правилами возмещения, которые по-прежнему требуют непосредственного наблюдения для возмещений Medicare.[1]Министерство здравоохранения правительства Австралии, `Примечание к расписанию льгот Medicare IN.0.13,` health.gov.auИсследования по генерации доказательств, проводимые в настоящее время, направлены на прояснение путей выставления счетов и дальнейшую легитимизацию POCUS в первичных условиях.

Миниатюризация и рабочий процесс визуализации с поддержкой ИИ

Кремниевые микроэлектромеханические (MEMS) датчики теперь позволяют одному портативному зонду покрывать множественные частоты, сжимая аппаратные габариты при сохранении качества изображения.[2]IEEE Spectrum, `Ультразвук на чипе обещает многоцелевые сканеры,` spectrum.ieee.orgАлгоритмы автоматизируют формирование луча и анатомические измерения, чтобы пользователи начального уровня могли делать снимки диагностического качества, напрямую решая проблему нехватки рабочей силы в Австралии. GE Healthcare объединилась с NVIDIA в 2025 году для виртуализации обучения работы с зондами, ускоряя внедрение ИИ без экспериментов на пациентах. Клиники спортивной медицины уже полагаются на дополненное руководство для визуализации травм сухожилий, сигнализируя о том, что ИИ снижает навыковые барьеры за пределами больничных стен.

Государственный импульс закупок 'Покупай австралийское'

Закон Канберры 'Будущее, созданное в Австралии' поощряет государственных покупателей присуждать контракты, которые обеспечивают внутреннюю экономическую ценность. Австралийский центр производства медицинских технологий выделил 20 млн долл. США для укрепления местных производственных мощностей устройств, при этом компоненты ультразвуковых устройств включены в приоритетные категории. Зависимость от импорта по-прежнему покрывает 80% ультразвукового оборудования, что делает немедленное перемещение производства нереалистичным. Однако поставщики, которые собирают или обслуживают устройства локально, получают преференциальную оценку в государственных тендерах, как это видно, когда больницы Виктории включили в короткий список поставщиков, демонстрирующих соответствие требованиям местного содержания. Со временем эти критерии могут перераспределить долю рынка в пользу партнерств, которые встраивают функции производства или НИОКР в Австралии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Неопределенность возмещения для портативных сканеров | -0.5% | Национальный, с большим влиянием на внедрение в частной практике | Краткосрочный (≤ 2 лет) |

| Нехватка кадров специалистов по ультразвуковой диагностике | -0.8% | Национальный, с острым воздействием в сельских районах | Долгосрочный (≥ 4 лет) |

| Ценовая волатильность, вызванная зависимостью от импорта | -0.4% | Национальный, затрагивающий все сегменты рынка | Среднесрочный (2-4 года) |

| Медленные циклы капитальных бюджетов в государственных больницах | -0.3% | Различия на уровне штатов, при лидерстве Нового Южного Уэльса и Виктории | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Неопределенность возмещения для портативных сканеров

Примечание Medicare IN.0.13 требует наблюдения специалистов для многих возмещений ультразвуковых исследований, оставляя портативные POCUS-сканирования врачами общей практики без финансирования за пределами больничных стен. Это ограничивает частное внедрение даже там, где клиническая польза доказана. Частные страховщики еще не стандартизировали покрытие портативных устройств, вместо этого одобряя претензии в индивидуальном порядке. Предстоящие реформы оценки медицинских технологий обещают условные пути финансирования, но досье доказательств и соглашения о цене и объеме потребуют времени для составления. Для сельских врачей общей практики отсутствие четких кодов выставления счетов остается главным препятствием для инвестиций.

Нехватка кадров специалистов по ультразвуковой диагностике

Всего 7780 аккредитованных специалистов по ультразвуковой диагностике практиковали по всей стране в 2023 году, оставляя оценочный разрыв в 3000 человек, который увеличивает время ожидания назначений и завышает зарплаты.[3]Австралазийская ассоциация специалистов по ультразвуковой диагностике, `Отчет о рабочей силе 2024,` sonographers.org Только 25% практикующих работают под формальным регулированием, что усложняет обеспечение качества и межштатную мобильность. Нехватка клинических мест препятствует пропускной способности студентов, особенно в частных клиниках, где наблюдение снижает производительность. Каскадный эффект подталкивает некоторых поставщиков к направлениям на КТ или МРТ, повышая системные затраты. Автоматизация с поддержкой ИИ может облегчить напряжение, но аккредитующие органы по-прежнему требуют человеческого надзора для окончательных отчетов.

Сегментный анализ

По применению: акушерство сохраняет доминирование, в то время как анестезиология набирает обороты

Акушерство и гинекология сохранили долю 22,17% рынка ультразвуковых устройств Австралии в 2024 году, отражая универсальные руководящие принципы дородового скрининга и популярность 3D пакетов фетальной визуализации в частных клиниках. Сегмент продолжает генерировать стабильные продажи устройств, поскольку будущие родители выбирают элективные 4D сканирования на память, которые требуют продвинутых датчиков. Растущий материнский возраст также стимулирует скрининги высокого риска, благоприятствуя системам на тележках со сложными модулями рабочего процесса.

Прогнозируется, что анестезиология будет расширяться со среднегодовым темпом роста 5,78%, самым быстрым среди клинических применений, поскольку методы регионарных блокад все больше полагаются на ультразвуковое руководство для безопасности. Отделения неотложной помощи и центры дневной хирургии переоборудуют процедурные кабинеты портативными системами, способными обеспечить сосудистый доступ, картирование нервов и послеоперационные проверки легких. Таким образом, размер рынка ультразвуковых устройств Австралии для анестезиологии должен расти быстрее, чем закупки радиологии, хотя общая выручка остается меньшей в абсолютном выражении.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: лидерство 3D сталкивается с инновациями HIFU

Трехмерная и четырехмерная визуализация захватила 43,39% размера рынка ультразвуковых устройств Австралии в 2024 году, получив выгоду от спроса акушерства и кардиологии на объемную оценку и аналитику постобработки. Поставщики дифференцируются через эргономичные конструкции зондов и рендеринг в реальном времени, что сокращает время сканирования.

Высокоинтенсивный сфокусированный ультразвук сегодня занимает лишь нишевую долю, но показывает потенциал среднегодового темпа роста 5,28% благодаря неинвазивной абляции опухолей для миомы матки и применений простаты. Больницы, испытывающие HIFU, отмечают более короткое время восстановления пациентов по сравнению с хирургией, указывая на более широкое внедрение, как только капитальные бюджеты выровняются. Традиционные 2D диагностические системы сохранятся в сельских условиях из-за низкой стоимости, но продвинутые модальности, по-видимому, готовы захватить дополнительные расходы.

По портативности: стационарные платформы удерживают позиции, в то время как портативные устройства вносят революцию

Стационарные консоли составили 66,23% доли рынка ультразвуковых устройств Австралии в 2024 году, закрепившись в отделениях радиологии и кардиологии, которые нуждаются в премиальном качестве изображения для сложных случаев. Пятилетние циклы замены и комплексные сервисные контракты помогают поставщикам обеспечить повторяющиеся доходы.

Портативные зонды, однако, показывают быстрый среднегодовой темп роста 7,12%, поскольку клиницисты ищут прикроватную диагностику и интеграцию с телемедициной. Производители устройств, которые соединяют оборудование с облачным хранением на основе подписки, сообщают о более быстром проникновении в общую практику, где ИТ-бюджеты скудны. Континуум портативности поэтому становится стратифицированным: высококлассные тележки для третичных центров, мобильные средней ценовой категории для региональных больниц и карманные устройства для полевого использования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: масштаб государственных больниц встречается с гибкостью частных больниц

Государственные больницы захватили 39,13% расходов в силу своей роли в травматологических, акушерских и онкологических путях. Мультимодальные рамки закупок усиливают переговорную силу, однако объем тендера благоприятствует производителям полных линеек, которые поставляют сервис и обучение.

Частные больницы росли со среднегодовым темпом роста 6,62% на основе накопленного спроса на элективные процедуры и инвестиций в односменную хирургию. Хотя сегмент остается меньше государственного блока, его более быстрый темп предлагает поставщикам привлекательные возможности дополнительных продаж. Специализированные клиники и центры физиотерапии также масштабируют закупки легких устройств, поощряемые схемами финансирования, которые распределяют затраты на периоды, основанные на использовании.

Географический анализ

Столичные штаты доминируют по объему, при этом Новый Южный Уэльс, Виктория и Квинсленд составляют более 70% установленной мощности. Интегрированная платформа электронных медицинских записей Сиднея стимулирует централизованные архивы визуализации, которые благоприятствуют заменам консолей, выровненным с сетевыми обновлениями. Больницы Мельбурна используют государственные закупочные панели, сжимая короткие списки поставщиков, но гарантируя видимость заказов на многолетние периоды.

Региональные рынки выявляют контрастные модели. Программа телесонографии Северной территории стала пионером живого сканирования сердца на расстояниях более 500 км, доказав спрос на прочные портативные устройства в отдаленных коренных общинах. Западная Австралия пилотирует аналогичные модели, где прилетающие клиницисты работают с зондами на батарейках во время выездных лагерей.

Тасмания и Австралийская столичная территория добавляют меньшие, но технологически подкованные ниши. Королевская больница Хобарта обновилась до систем на тележках с поддержкой ИИ в 2024 году для решения кадровых пробелов. Канберра сосредоточивается на исследованиях травм, связанных с обороной, интегрируя ультразвук с протоколами быстрого реагирования. География поэтому формирует как спецификации, так и сервисные модели, требуя универсальных портфолио поставщиков.

Конкурентная среда

Глобальные транснациональные корпорации продолжают формировать рынок ультразвуковых устройств Австралии через местные дочерние компании и дистрибьюторские альянсы. GE Healthcare сохраняет лидерство, используя широкий портфель кардиологических и женских здоровья. Philips и Siemens Healthineers занимают значительные доли, но уступили позиции в портативных системах китайским участникам и американским стартапам.

Способность ИИ является новым полем битвы. Сотрудничество GE с NVIDIA в 2025 году нацелено на автономные рабочие процессы получения изображений, прямой ответ на дефицит специалистов по ультразвуковой диагностике. Butterfly Network и Exo Imaging используют подключение к смартфонам для снижения цен на тележки, предлагая облачное обеспечение качества. Соответствие правилам постмаркетингового надзора TGA действует как барьер для меньших импортеров, тем самым поддерживая умеренную концентрацию рынка даже при расширении разнообразия продукции.

Ценовое давление возникает из-за валютной волатильности. Поставщики, предлагающие частичную сборку или ремонт зондов в Австралии, смягчают риск обменного курса и обращаются к правилам закупок, благоприятствующим местному содержанию. Широта сервиса теперь дифференцирует поставщиков так же сильно, как количество пикселей или глубина сканирования, особенно в региональных тендерах, которые объединяют устройства с телеобразованием.

Лидеры отрасли ультразвуковых устройств Австралии

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Mindray Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Март 2024: Getz Healthcare увеличила доступность продукции и доступ к медицинским услугам для людей, живущих в Австралии с неврологическими состояниями, такими как медикаментозно-рефрактерный эссенциальный тремор, с введением списка льгот Medicare (MBS) магнитно-резонансного сфокусированного ультразвукового лечения под руководством. Это лечение использует специализированную ультразвуковую технологию для обеспечения целенаправленной терапии мозга без разреза.

- Январь 2024: Claris Mobile Health предоставила двойные беспроводные ультразвуковые сканеры PAL HD3 врачам и медсестрам в городских и сельских больницах Австралии, что помогло поставщикам медицинских услуг диагностировать заболевания быстрее и обеспечить клиническое лечение пациентов у постели.

Область охвата отчета о рынке ультразвуковых устройств Австралии

Диагностический ультразвук, также известный как сонография, является методом визуализации, который использует высокочастотные звуковые волны для получения изображений различных структур внутри тела. Они оценивают различные заболевания почек, печени и других органов брюшной полости. Они также в основном используются при хронических заболеваниях, включая болезни сердца, астму, рак и диабет. Поэтому эти устройства используются как диагностическая визуализация и терапевтические модальности и имеют широкий спектр применений в медицинской области.

Рынок ультразвуковых устройств Австралии сегментирован по применению, технологии и типу. По применению рынок сегментирован на анестезиологию, кардиологию, гинекологию/акушерство, опорно-двигательный аппарат, радиологию, интенсивную терапию и другие применения. По технологии рынок сегментирован на 2D ультразвуковую визуализацию, 3D и 4D ультразвуковую визуализацию, допплеровскую визуализацию и высокоинтенсивный сфокусированный ультразвук. По типу рынок сегментирован на стационарный ультразвук и портативный ультразвук. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Анестезиология |

| Кардиология |

| Акушерство и гинекология |

| Опорно-двигательный аппарат |

| Радиология |

| Интенсивная терапия |

| Урология |

| Сосудистая хирургия |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный сфокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележках |

| Портативные/карманные устройства |

| Государственные больницы |

| Частные больницы |

| Специализированные клиники |

| Другие конечные пользователи |

| По применению | Анестезиология |

| Кардиология | |

| Акушерство и гинекология | |

| Опорно-двигательный аппарат | |

| Радиология | |

| Интенсивная терапия | |

| Урология | |

| Сосудистая хирургия | |

| Другие применения | |

| По технологии | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный сфокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележках | |

| Портативные/карманные устройства | |

| По конечным пользователям | Государственные больницы |

| Частные больницы | |

| Специализированные клиники | |

| Другие конечные пользователи |

Ключевые вопросы, на которые даны ответы в отчете

Каков размер рынка ультразвуковых устройств Австралии в 2025 году?

Размер рынка ультразвуковых устройств Австралии составляет 178,44 млн долл. США в 2025 году.

Какой CAGR ожидается для ультразвуковых устройств в Австралии до 2030 года?

Прогнозируется, что рынок будет расти со среднегодовым темпом роста 4,45% между 2025 и 2030 годами.

Какой сегмент применения лидирует в спросе на ультразвук в стране?

Акушерство и гинекология лидируют с долей выручки 22,17% в 2024 году.

Насколько быстро растут портативные ультразвуковые устройства?

Портативные устройства развиваются со среднегодовым темпом роста 7,12%, самым быстрым среди категорий портативности.

Каково основное препятствие для более быстрого внедрения ультразвука в сельской Австралии?

Нехватка аккредитованных специалистов по ультразвуковой диагностике и неясные пути возмещения для портативных устройств замедляют внедрение.

Какая технология набирает обороты за пределами диагностики?

Высокоинтенсивный сфокусированный ультразвук расширяется со среднегодовым темпом роста 5,28% для терапевтических применений, таких как абляция миомы.

Последнее обновление страницы: