Размер и доля рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

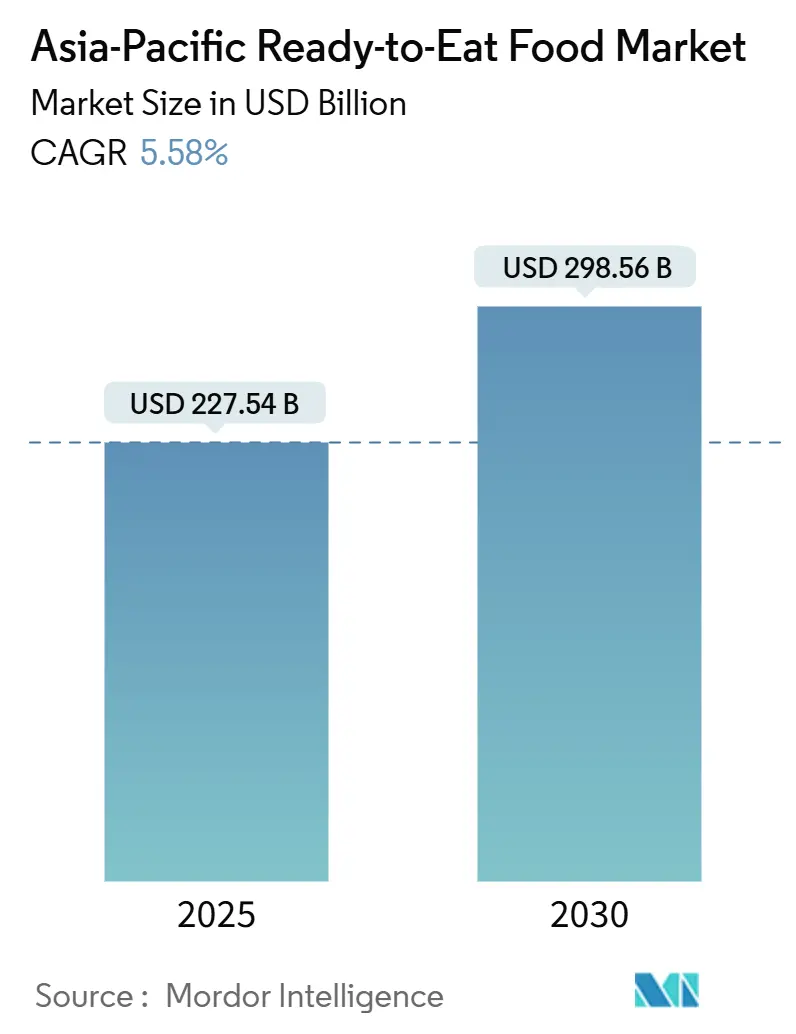

| Размер Рынка (2025) | 227.54 Миллиардов долларов США |

| Размер Рынка (2030) | 298.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.58% CAGR |

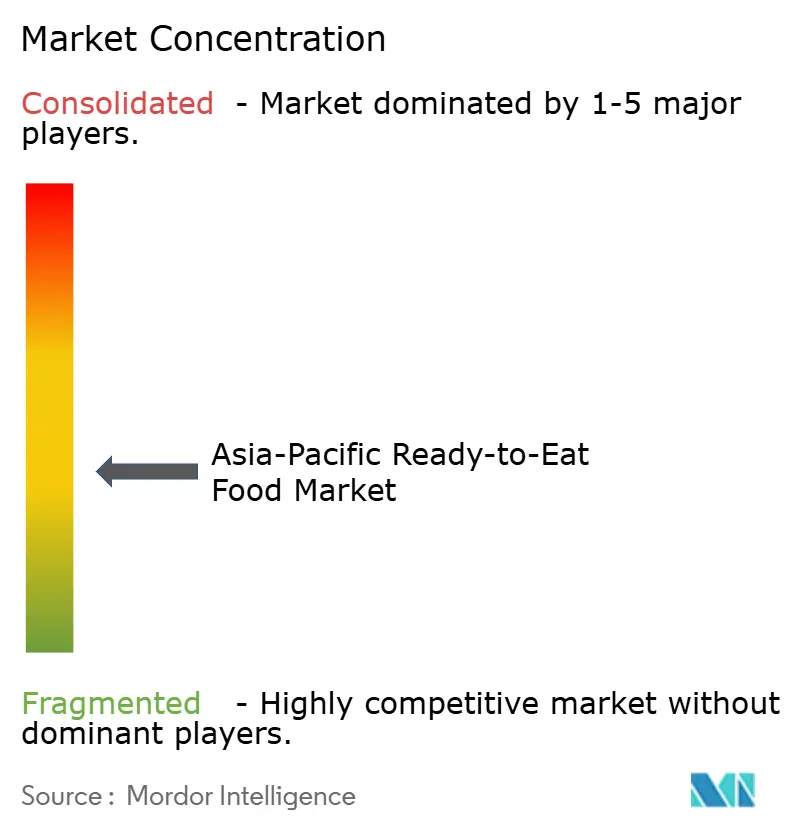

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона от Mordor Intelligence

Размер рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона составляет 227,54 млрд долларов США в 2025 году и планируется достичь 298,56 млрд долларов США к 2030 году, продвигаясь с CAGR 5,58%. Быстрая урбанизация, растущие слои среднего класса с доходами и более напряженный образ жизни лежат в основе этого устойчивого роста, особенно в крупных городских центрах, где семьи с двумя работающими полагаются на удобные, но питательные решения для приема пищи. Производители реагируют продуктами, которые балансируют вкус, срок хранения и репутацию чистой этикетки, в то время как розничные торговцы инвестируют в технологически усовершенствованные холодовые цепи для поддержания качества во время распределения. Цифровая коммерция меняет доступ потребителей, поскольку онлайн-платформы расширяют выбор продуктов и сокращают время доставки. Параллельно правительственные стимулы от программ развития инфраструктуры Китая до схемы производственных связанных стимулов Индии катализируют модернизацию мощностей в переработке, упаковке и логистике.

Ключевые выводы отчета

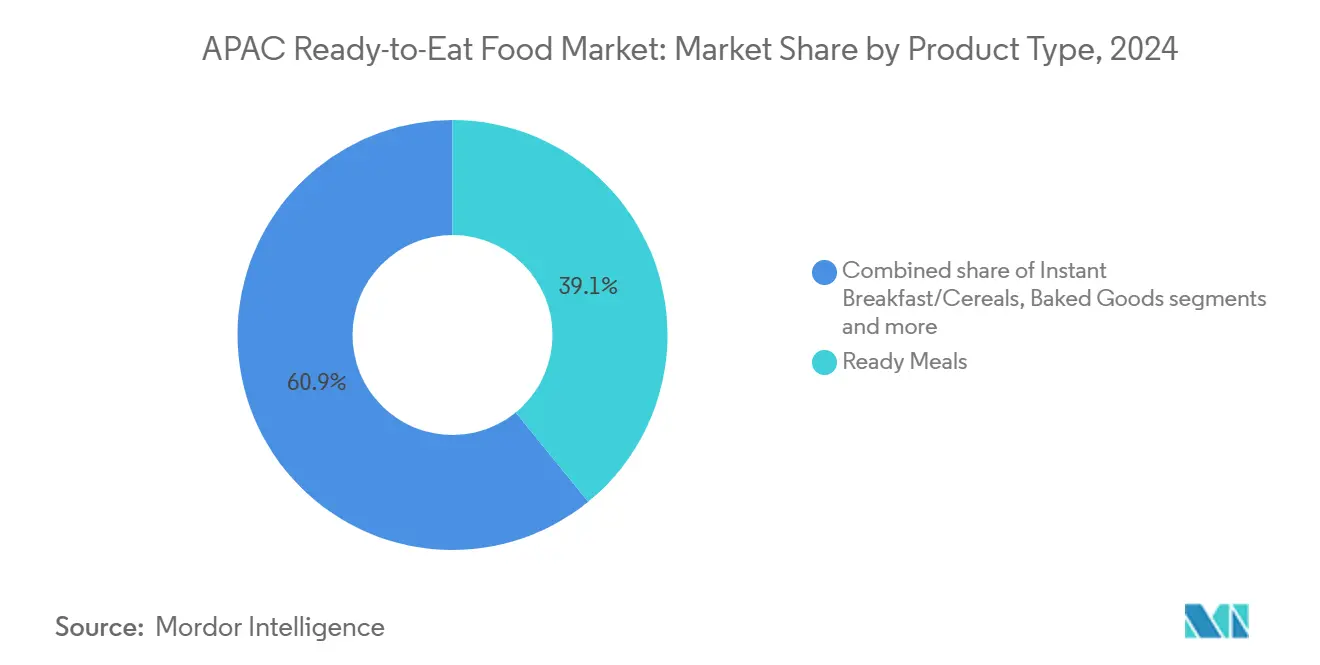

- По категории продуктов готовые блюда лидировали с долей выручки 39,12% рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона в 2024 году, в то время как быстрые супы и закуски прогнозируется расширить с CAGR 8,05% до 2030 года.

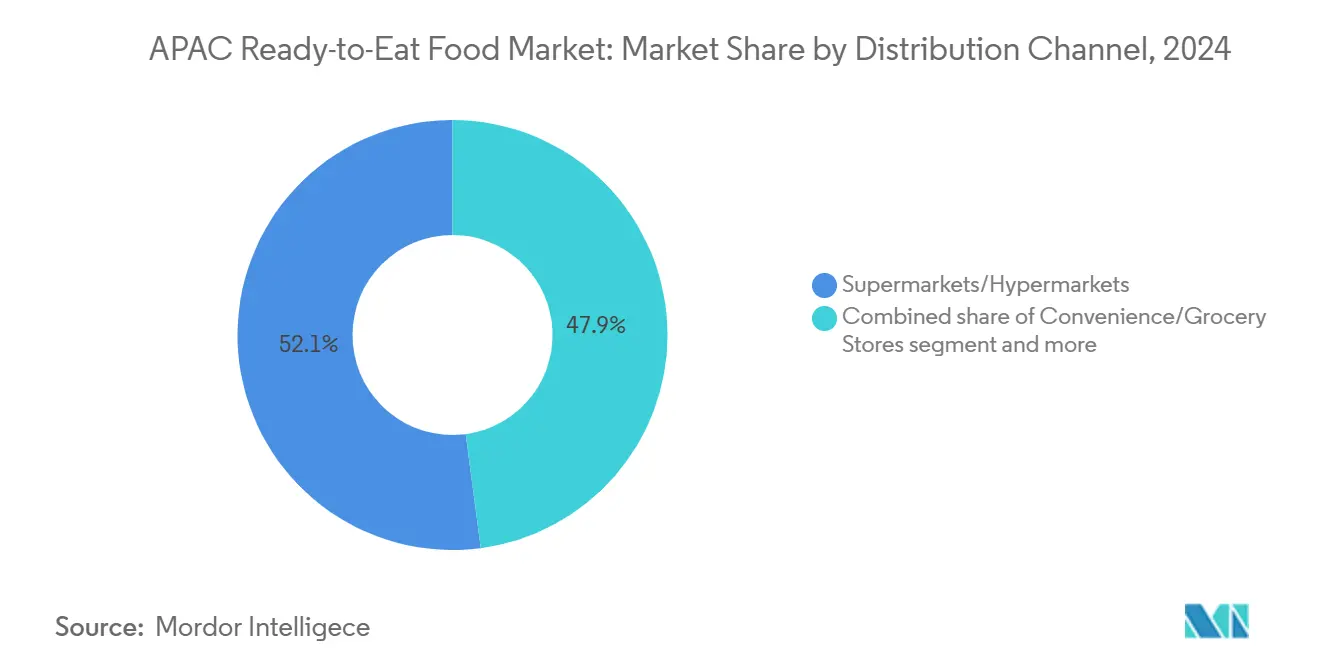

- По каналу распределения супермаркеты/гипермаркеты составили 52,05% размера рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона в 2024 году, в то время как онлайн-магазины розничной торговли проектируются зафиксировать самый быстрый CAGR 11,54% в период 2025-2030 годов.

- По географии Китай возглавлял 41,04% региональных продаж в 2024 году, в то время как Индия готовится показать самый быстрый CAGR 7,03% в течение прогнозного периода.

Тенденции и аналитические данные рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая популярность западной диеты способствует принятию готовых к употреблению продуктов питания | +1.2% | Китай, Индия, Юго-Восточная Азия | Среднесрочный период (2-4 года) |

| Рост домохозяйств с двумя доходами стимулирует спрос на экономящие время блюда | +1.5% | Япония, Южная Корея, Сингапур, крупные города | Краткосрочный период (≤ 2 лет) |

| Всплеск запусков органических и веганских готовых к употреблению продуктов питания повышает их спрос | +0.8% | Развитые рынки, расширяющиеся на развивающиеся экономики | Долгосрочный период (≥ 4 лет) |

| Инновации и разнообразие продуктов привлекают более широкую потребительскую базу | +1.1% | Региональные технологические хабы | Среднесрочный период (2-4 года) |

| Занятый образ жизни и длинные рабочие часы способствуют удобным пищевым привычкам | +1.3% | Крупные городские агломерации | Краткосрочный период (≤ 2 лет) |

| Рост платформ электронной коммерции подпитывает онлайн-покупки готовых к употреблению продуктов питания | +0.9% | Китай, Индия, Юго-Восточная Азия | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая популярность западной диеты способствует принятию готовых к употреблению продуктов питания

Городские миллениалы и поколение Z все больше принимают западные форматы питания, такие как порционные блюда и батончики для завтрака, в свою повседневную рутину. Знакомство с мировой кухней через стриминговые медиа и путешествия усилило спрос на разнообразные вкусы на рынке готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона. Бренды локализуют соусы и приправы в соответствии с региональными вкусами, обеспечивая при этом удобство для потребителей, экономящих время. Экономический рост, урбанизация и глобализация в Азии сдвинули диеты от традиционных основных продуктов к западным, включающим переработанные соусы, мясо и масла. Рост домохозяйств с двумя доходами и более длительные рабочие часы повысили спрос на быстрые блюда в западном стиле, такие как пицца и паста. Местные производители внедряют инновации с западными и этническими фьюжн готовыми к употреблению продуктами для удовлетворения развивающихся потребительских предпочтений.

Рост домохозяйств с двумя доходами стимулирует спрос на экономящие время блюда

В Азиатско-Тихоокеанском регионе рост домохозяйств с двумя доходами стимулирует спрос на быстрые решения для питания, которые сохраняют питательность и вкус. В Японии Министерство внутренних дел и коммуникаций сообщило о 13 миллионах домохозяйств с двумя доходами в 2024 году [1]Источник: Министерство внутренних дел и коммуникаций Японии, 'Финансы напряжены и для домохозяйств с двумя доходами', www.soumu.go.jp. Эта тенденция заметна в городских районах, где длительные поездки на работу и требовательные рабочие места ограничивают время для традиционной готовки. Меняющиеся гендерные роли и увеличение участия женщин в трудовой деятельности дополнительно подпитывают этот спрос. Компании вводят премиальные готовые к употреблению блюда, часто используя местные ингредиенты и традиционные рецепты, чтобы конкурировать с домашними блюдами. Потребители готовы платить премию за удобные, высококачественные варианты, поддерживаемые растущими доходами и сдвигом в восприятии готовки, особенно среди молодых городских профессионалов.

Всплеск запусков органических и веганских готовых к употреблению продуктов питания повышает их спрос

Заботящиеся о здоровье и экологически осознанные потребители стимулируют спрос на органические и растительные готовые к употреблению продукты. Азиатско-Тихоокеанский регион является центром инноваций альтернативных белков, при этом Сингапур лидирует в регулятивных достижениях, одобрив культивированное мясо для коммерческих продаж с 2020 года. Инициативы, такие как программа продовольственной безопасности '30 к 30', подчеркивают фокус правительства на местном производстве альтернативных белков [2]Источник: Институт хорошей еды Азиатско-Тихоокеанский регион, 'Состояние дел: АТЭС', www.gfi-apac.org. Этот подход влияет на такие страны, как Япония, Австралия и Южная Корея, в разработке своих рамок для коммерциализации. Потребительское принятие расширилось за пределы вегетарианцев, включив флекситарианцев и заботящихся о здоровье людей, которые ценят эти продукты за их экологические преимущества, вкус и удобство. Образованные горожане все больше ассоциируют растительные диеты с премиальным образом жизни и социальной ответственностью. Компании реагируют продуктами, которые воспроизводят традиционные текстуры и вкусы мяса, подчеркивая устойчивость и здоровье. Этот рост поддерживается правительственными политиками, продвигающими устойчивые продовольственные системы, и значительными инвестициями в исследования и разработку альтернативных белков крупными пищевыми производителями.

Инновации и разнообразие продуктов привлекают более широкую потребительскую базу

Достижения в технологиях переработки и упаковки пищевых продуктов стимулируют инновации продуктов, расширяя привлекательность готовых к употреблению продуктов питания для заботящихся о здоровье людей, гурманов-энтузиастов и разнообразных культурных потребителей. Эти инновации включают функциональные ингредиенты, настраиваемые порции и передовые технологии упаковки, которые сохраняют свежесть и продлевают срок хранения без искусственных консервантов. Компании используют искусственный интеллект и аналитику потребительских данных для выявления вкусовых трендов и создания продуктов, которые отвечают развивающимся вкусам. Партнерства между пищевыми производителями и технологическими фирмами ускоряют инновации, такие как умная упаковка с уведомлениями о свежести в реальном времени и инструкциями по приготовлению. В Азиатско-Тихоокеанском регионе высокое использование смартфонов и цифровое вовлечение позволяют компаниям предлагать пищевые опыты, которые интегрируют цифровой контент, советы по готовке и общественное взаимодействие.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее сознание здоровья ограничивает привлекательность переработанных готовых к употреблению продуктов питания | -0.9% | Развитые рынки, расширяющиеся на развивающиеся | Среднесрочный период (2-4 года) |

| Обеспокоенность по поводу консервантов и добавок влияет на доверие потребителей | -0.7% | Япония, Австралия, Новая Зеландия | Долгосрочный период (≥ 4 лет) |

| Непоследовательная логистика холодовой цепи препятствует распределению продуктов в сельских районах | -0.6% | Сельские и полугородские развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Культурное предпочтение свежеприготовленных блюд снижает принятие готовых к употреблению продуктов питания | -0.8% | Традиционные сообщества | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее сознание здоровья ограничивает привлекательность переработанных готовых к употреблению продуктов питания

В Азиатско-Тихоокеанском регионе растущее сознание здоровья бросает вызов традиционным готовым к употреблению продуктам питания, особенно тем, которые рассматриваются как чрезмерно переработанные или менее питательные, чем свежие варианты. Эта тенденция, стимулируемая доступом к информации о питании, влиянием социальных сетей и правительственными кампаниями здоровья, подчеркивает связь между диетой и профилактикой хронических заболеваний. Потребители теперь тщательно изучают списки ингредиентов, данные о питании и методы переработки, требуя прозрачности, которую многие традиционные продукты с трудом обеспечивают. Продукты с высоким содержанием натрия, сахара или искусственных ингредиентов противоречат развивающимся стандартам здоровья. Компании реагируют переформулированием продуктов, снижением натрия, удалением искусственных консервантов и добавлением функциональных ингредиентов, таких как пробиотики, клетчатка и растительные белки. Однако переформулирование требует значительных инвестиций в исследования и разработки и должно балансировать брендинг, ориентированный на здоровье, с вкусовыми профилями, критически важными для потребительского принятия.

Обеспокоенность по поводу консервантов и добавок влияет на доверие потребителей

Потребители по всему Азиатско-Тихоокеанскому региону становятся все более скептически настроенными к пищевым добавкам и консервантам из-за растущей осведомленности о здоровье и обеспокоенности безопасностью пищевых продуктов, усиленной социальными медиа. Отчет по безопасности пищевых продуктов АСЕАН подчеркивает необходимость лучшего образования потребителей и коммуникации для решения опасений по поводу заболеваний, передаваемых через пищу, и химических загрязнителей. Эти проблемы доверия бросают вызов готовым к употреблению продуктам питания, которые полагаются на консерванты и технологические добавки для долговечности и стандартов безопасности. Регулятивные подходы различаются по всему региону: некоторые страны ужесточают требования к маркировке, а другие пересматривают одобренные добавки. Это создает проблемы соответствия для производителей, работающих на множественных рынках. Компании инвестируют в формулировки с чистой этикеткой и натуральные методы консервации, но они часто увеличивают производственные затраты и могут компрометировать стабильность продукта или срок хранения. Кроме того, многие потребители ошибочно рассматривают природные соединения как более безопасные, чем синтетические, несмотря на идентичные химические структуры и гарантии безопасности.

Анализ сегментов

По типу продукции: Готовые блюда обеспечивают рыночное лидерство

Готовые блюда составили 39,12% рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона в 2024 году, отражая широкое принятие полноценных решений, которые требуют только разогрева. Инновации упаковки, от подносов для микроволновки до самонагревающихся пакетов, усиливают лидерство, предлагая опыт ресторанного стиля дома. Быстрые супы и закуски, хотя и меньшие в абсолютном выражении, на пути к CAGR 8,05% с 2025 по 2030 год, поскольку потребители ищут питательные, порционно контролируемые варианты для периодических перекусов. Функциональные обогащения, такие как основы из чечевицы с высоким содержанием белка или бульоны, обогащенные коллагеном, дают этим линейкам ореол здоровья, который сильно резонирует с молодыми профессионалами и энтузиастами фитнеса по всему рынку готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона.

Диверсификация злаков и батончиков для завтрака соответствует растущему спросу, стимулируемому утренними временными ограничениями. Премиальные завтракные SKU теперь включают органический овес, сниженный сахар и пробиотические инфузии, обеспечивая более высокие средние продажные цены и поддерживая сильные маржи прибыли. Выпечка продолжает набирать обороты, используя локализованные вкусы, такие как торты со вкусом пандана в Юго-Восточной Азии и бисквитные рулеты с матча в Японии. В отличие от этого, готовые блюда на мясной основе сталкиваются с растущим экологическим контролем, побуждая переработчиков принимать гибридные мясо-растительные формулировки.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По каналу распределения: Цифровая трансформация меняет розничную торговлю

Хотя супермаркеты и гипермаркеты держали 52,05% доли рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона в 2024 году, схемы посещаемости продолжают фрагментироваться. Покупатели по-прежнему ценят осмотр товаров в магазине и семейные оптовые предложения, однако удобство заказа через приложения подрывает эксклюзивность обычной торговли. Онлайн-торговые точки прогнозируются расширить с CAGR 11,54% до 2030 года, подпитываемые быстро растущими мобильными платежами и улучшенной логистикой. Индустрия готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона теперь рассматривает видимость живых запасов, доставку в тот же день и температурные гарантии как стандартные функции, а не дополнения.

Магазины шаговой доступности процветают в оживленных районах, обеспечивая ночной доступ, отобранные вручную выборы закусок и микроволновые станции для потребления на месте. Специализированные розничные торговцы, обычно подчеркивающие органические или этнические продукты, используют рассказывание историй бренда и события дегустации для подтверждения их премиального ценообразования. Новые каналы, такие как умные торговые автоматы и контракты кладовой на рабочих местах, не только повышают объем, но и усиливают потребительское вовлечение, укрепляя позиции рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона в повседневной жизни.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Географический анализ

Китай держит доминирующую долю 41,04% на рынке готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона. Быстрый рост платформ электронной коммерции с двузначным расширением категорий пищевых продуктов стимулирует онлайн-принятие. Правительственные инициативы, включая стимулы для производственных парков и более строгие правила безопасности, усиливают надежность цепочки поставок и повышают доверие потребителей. Кроме того, потребительские предпочтения становятся все более разнообразными.

Индия, ожидаемая к росту с CAGR 7,03% до 2030 года, использует финансирование PLISFPI в размере 10 900 крор рупий для укрепления своих сегментов готовых к приготовлению и готовых к употреблению [3]Источник: Министерство пищевой промышленности, 'Обновления схемы производственных связанных стимулов', www.mofpi.gov.in. Расширяющееся население со средними доходами и увеличивающаяся проникновенность смартфонов повышают осведомленность об этих категориях. Между тем, гиперлокальные вкусы, такие как миски khichdi masala и upma на основе проса, обеспечивают культурную релевантность. Инвестиции в инфраструктуру на уровне штатов, включая дорожные сети и холодильные хранилища, дополнительно стимулируют рынок готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона в полугородских районах, где современные форматы розничной торговли все еще развиваются.

Япония и Южная Корея представляют зрелые рынки. В Южной Корее растущее количество домохозяйств из одного человека подпитывает спрос на готовые для микроволновки блюда, разработанные для индивидуальных порций. В Юго-Восточной Азии Таиланд балансирует сильные внутренние продажи со значительной экспортной активностью, создавая возможности как для местных, так и для импортных продуктов. Австралия и Сингапур, характеризующиеся более высокими доходами на душу населения и строгими стандартами маркировки, переживают сдвиг к премиальным, ориентированным на здоровье предложениям продуктов.

Конкурентная среда

Рынок готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона характеризуется умеренной фрагментацией, с многочисленными отечественными и многонациональными игроками, борющимися за большую долю рынка. Ключевые игроки принимают стратегические подходы, такие как слияния, поглощения, партнерства и расширения, а также фокусируются на разработке новых продуктов для усиления присутствия своего бренда среди потребителей. Ведущие компании, доминирующие на региональном рынке, включают PepsiCo Inc., Nestlé SA, Kellanova, Pondok Abang и Unilever PLC, среди прочих. Кроме того, компании вводили новые и инновационные продукты с включением натурально полученных ингредиентов, чтобы сделать свой продукт уникальным от существующих продуктов. Из-за быстро развивающейся природы рынка инновации новых продуктов стали наиболее часто используемой стратегией, поскольку это помогает в понимании изменяющихся потребностей потребителей на рынке.

Инвестиции в инфраструктуру являются решающим дифференциатором. Компании с интегрированными активами холодовой цепи сокращают время выполнения заказа и снижают порчу, критически важные для готовых блюд, богатых белком. Таиландская CP Foods, например, расширила свой портфель RTE через вертикально интегрированные цепочки поставок по всей Юго-Восточной Азии, соответствуя местным схемам потребления и обеспечивая свежесть. В Китае отечественные лидеры партнерствуют с гигантами электронной коммерции для использования аналитики в реальном времени для микро-сегментированных кампаний, которые снижают нехватку товаров.

Нарративы устойчивости формируют конкурентное позиционирование. Производители соревнуются в принятии перерабатываемых подносов, мономатериальных пакетов и перерабатывающих заводов на возобновляемой энергии, которые соответствуют корпоративным ESG-обязательствам и ужесточающимся регуляциям. Технологические сотрудничества множатся: стартапы food tech вносят сенсорное картирование, основанное на ИИ, в то время как поставщики упаковки предлагают кислородопоглощающие пленки, которые продлевают срок хранения без синтетических консервантов. Эти альянсы держат рынок готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона в постоянном инновационном режиме, поднимая барьер для поздних входящих.

Лидеры индустрии готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона

PepsiCo Inc.

Pondok Abang

Nestlé S.A.

Unilever PLC

Kellanova

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025 года: DayDayCook, ведущая азиатская потребительская пищевая компания, подписала обязывающее соглашение о создании совместного предприятия (JV) с Hewen Agricultural Technology Limited. Hewen, признанный за свои премиальные готовые блюда, стремится расширить доставку решений готовых к употреблению (RTE). Их целевой рынок включает основные платформы электронной коммерции и бренды прямых продаж потребителям по всему материковому Китаю.

- Июль 2024 года: Sevenoaks Foods, австралийский стартап, представил новую линейку готовых к употреблению блюд для детей. Бренд подчеркивает, что его предложения не содержат искусственных красителей и ароматизаторов, содержат сниженную соль, не имеют добавленных сахаров и изготовлены из настоящих ингредиентов.

- Март 2023 года: Goeld, выдающаяся компания замороженных продуктов в Индии, представила свою новейшую линейку продуктов, теперь доступную в магазинах Reliance Retail по всей стране. Новая представленная линейка предложений замороженных продуктов включает Pizza Pockets, Paneer Pakodas и Idlis.

- Январь 2023 года: Beyond Meat, Inc. объединилась с Fresh Kitchen, полноправным брендом выдающегося поставщика свежеприготовленных продуктов Bakkavor China, для запуска готовых к употреблению (RTE) блюд с растительными мясными продуктами Beyond Meat в регионе. Вместе эти два бренда вводят новую линейку удобных RTE блюд, разработанных для потребления дома или в пути.

Область охвата отчета по рынку готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона

Готовые к употреблению продукты питания изготовлены для прямого потребления и не требуют дополнительной обработки. Они в основном потребляются без предварительной подготовки или готовки.

Рынок готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона сегментирован по типу продукции, каналу распределения и стране. По типу продукции рынок сегментирован на быстрые завтраки/злаки, быстрые супы и закуски, готовые блюда, выпечку, мясные продукты и другие типы продукции. На основе каналов распределения рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности/продуктовые магазины, специализированные магазины, онлайн-магазины розничной торговли и другие каналы распределения. По географии рынок сегментирован на Китай, Японию, Индию, Австралию и остальную часть Азиатско-Тихоокеанского региона.

Размер рынка выполнен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Быстрые завтраки/злаки |

| Быстрые супы и закуски |

| Готовые блюда |

| Выпечка |

| Мясные продукты |

| Другие типы продукции |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности/Продуктовые магазины |

| Специализированные магазины |

| Онлайн-магазины розничной торговли |

| Другие каналы распределения |

| Китай |

| Индия |

| Япония |

| Австралия |

| Индонезия |

| Южная Корея |

| Таиланд |

| Сингапур |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу продукции | Быстрые завтраки/злаки |

| Быстрые супы и закуски | |

| Готовые блюда | |

| Выпечка | |

| Мясные продукты | |

| Другие типы продукции | |

| По каналу распределения | Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности/Продуктовые магазины | |

| Специализированные магазины | |

| Онлайн-магазины розничной торговли | |

| Другие каналы распределения | |

| По географии | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона?

Размер рынка готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона составляет 227,54 млрд долларов США в 2025 году и проектируется достичь 298,56 млрд долларов США к 2030 году.

Какой сегмент продукции лидирует в региональной выручке?

Готовые блюда держат верхнюю позицию, составляя 39,12% продаж 2024 года по всему рынку готовых к употреблению продуктов питания Азиатско-Тихоокеанского региона.

Как быстро расширяется онлайн-розничная торговля в этом пространстве?

Онлайн-каналы прогнозируются расти с CAGR 11,54% с 2025-2030 годов, самый быстрый среди всех режимов распределения.

Какая страна является самым быстрорастущим рынком?

Индия ожидается зарегистрировать CAGR 7,03% до 2030 года, пользуясь правительственными стимулами и растущими городскими доходами.

Последнее обновление страницы: