Размер и доля рынка красок и покрытий Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

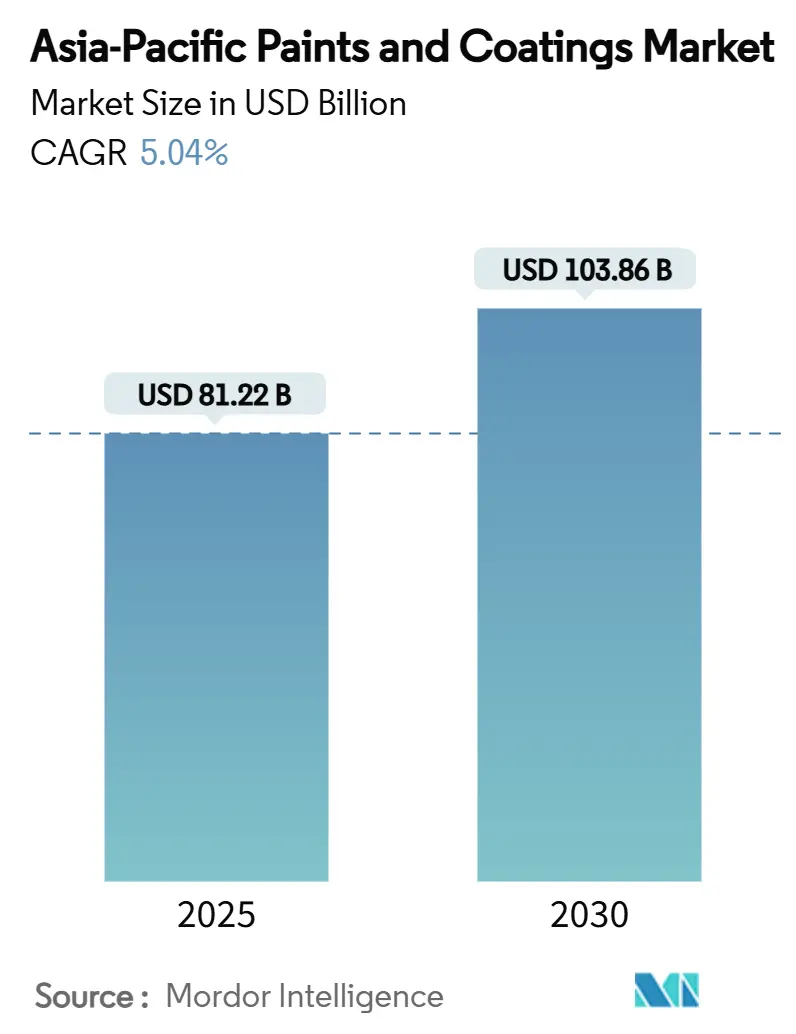

| Размер Рынка (2025) | 81.22 Миллиардов долларов США |

| Размер Рынка (2030) | 103.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.04% CAGR |

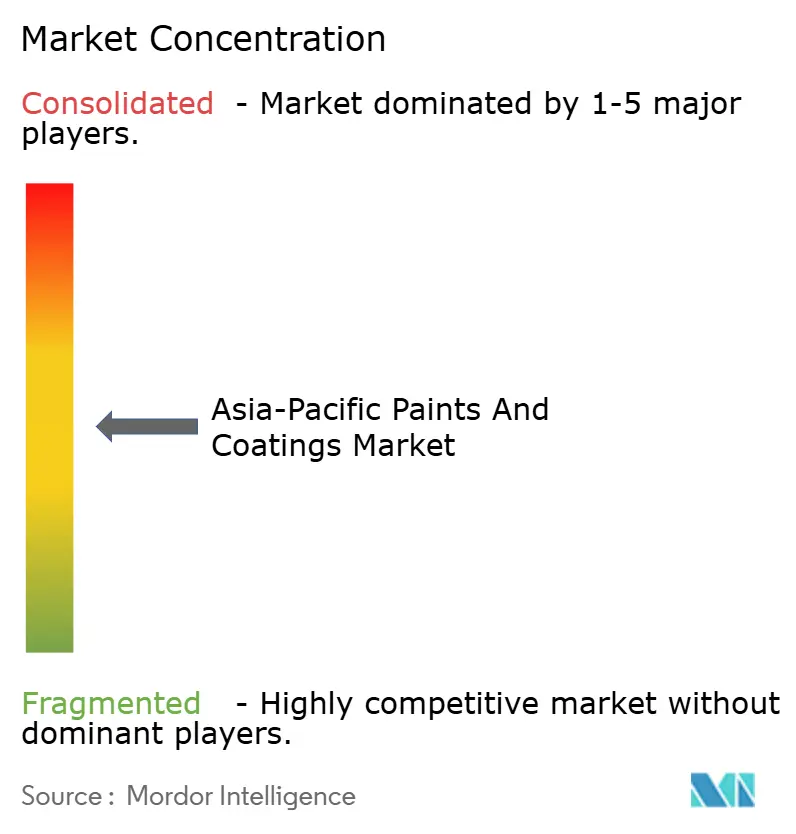

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка красок и покрытий Азиатско-Тихоокеанского региона от Mordor Intelligence

Размер рынка красок и покрытий Азиатско-Тихоокеанского региона оценивается в 81,22 млрд долларов США в 2025 году и, как ожидается, достигнет 103,86 млрд долларов США к 2030 году при среднегодовом темпе роста 5,04% в течение прогнозного периода (2025-2030). Ужесточение экологических норм, ускорение урбанизации и быстрое наращивание автомобильного и промышленного производства поддерживают устойчивый спрос, в то время как переход на водоразбавляемые платформы позиционирует технологических лидеров для устойчивости маржи. Китай сохранил доминирование с долей 56,42% в 2024 году, однако Индия задает темп роста до 2030 года по мере набора импульса инфраструктурных расходов и модернизации жилья. Волатильность цен на сырье, особенно на титаноксид, держит управление маржой в центре внимания, а стратегические реорганизации, такие как продажа активов BASF и AkzoNobel, сигнализируют о том, что масштаб, баланс портфеля и региональная глубина будут определять конкурентное преимущество. Цифровые инструменты подбора цвета, более быстрые циклы перекраски в элитном городском жилье и поддерживаемые политикой модернизации "зеленых судов" добавляют дополнительные уровни спроса, которые отличают рынок красок и покрытий Азиатско-Тихоокеанского региона от более зрелых химических цепочек создания стоимости.

Ключевые выводы отчета

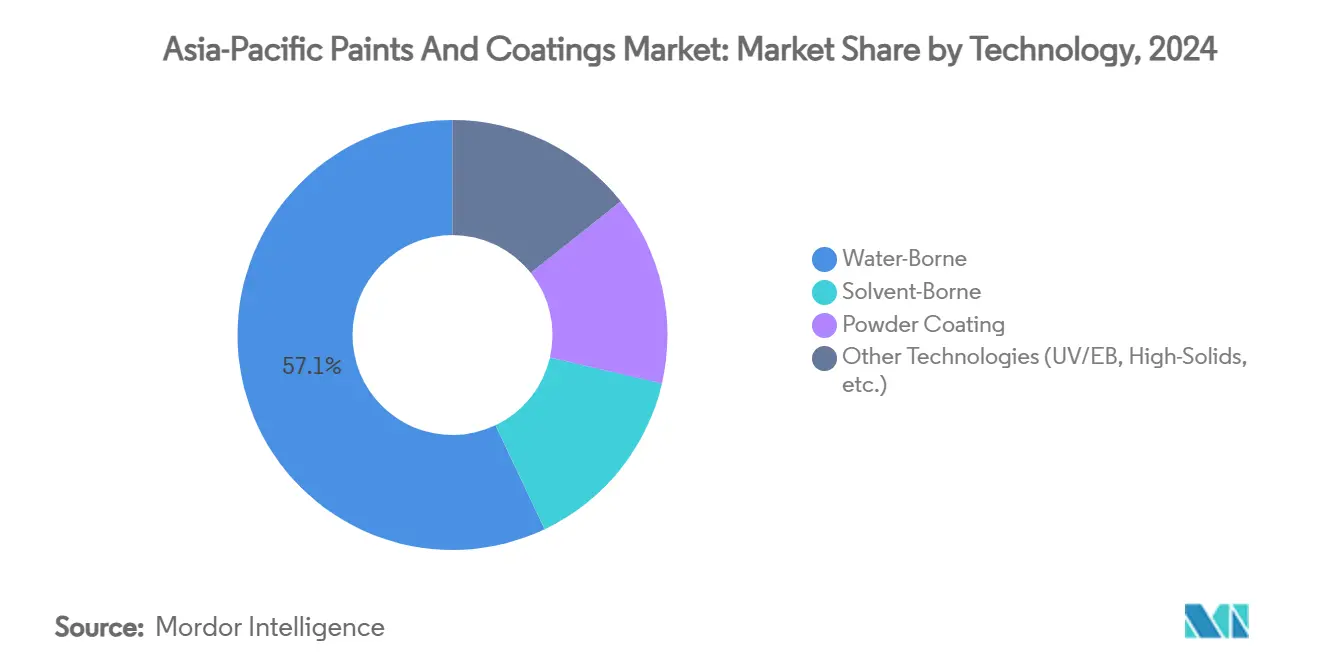

- По технологии водоразбавляемые покрытия захватили 57,05% доли доходов в 2024 году и прогнозируется расширение со среднегодовым темпом роста 5,71% до 2030 года.

- По типу смолы акриловые составы заняли 35,59% доли в 2024 году, продвигаясь со среднегодовым темпом роста 5,20% до 2030 года.

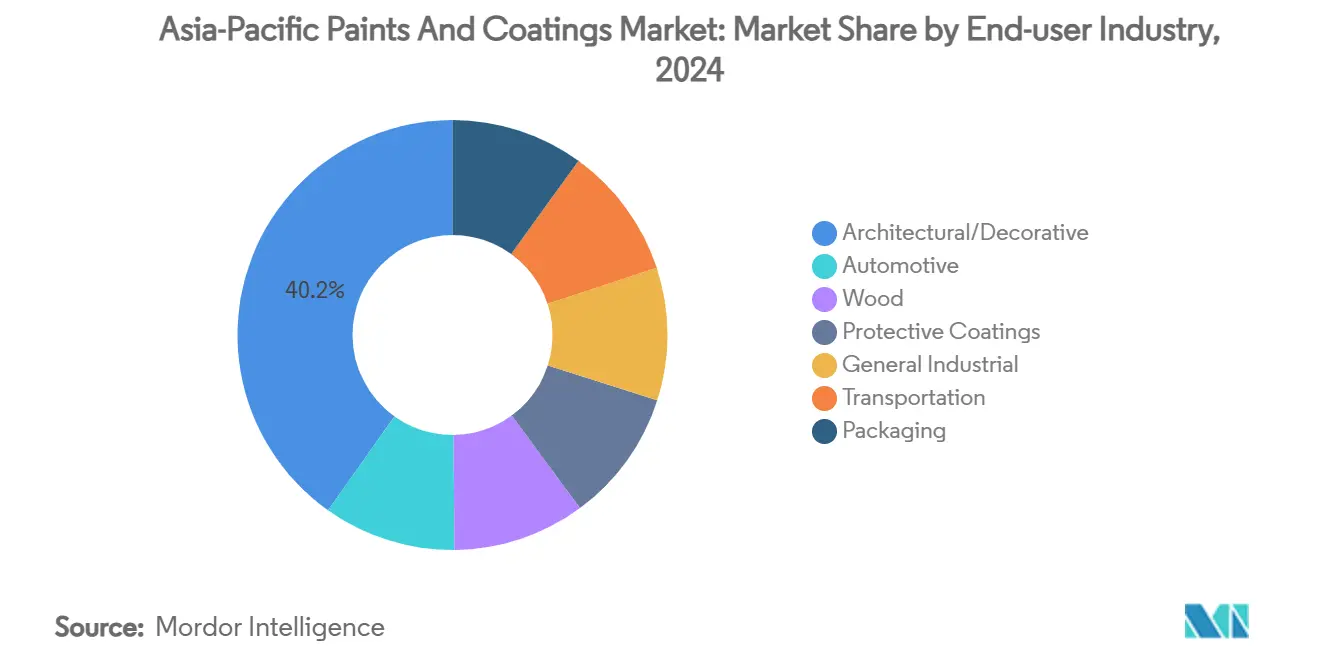

- По отрасли конечного потребителя архитектурный и декоративный сегмент составил 40,16% доли в 2024 году и ожидается рост со среднегодовым темпом роста 5,47% до 2030 года.

- По географии Китай лидировал с долей 56,42% в 2024 году, в то время как Индия готовится к самому быстрому среднегодовому темпу роста в 5,58% в течение прогнозного окна.

Тенденции и аналитические данные рынка красок и покрытий Азиатско-Тихоокеанского региона

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строительный бум в развивающихся городах АСЕАН | +1.2% | Индонезия, Таиланд, Малайзия, Вьетнам, Филиппины | Среднесрочная перспектива (2-4 года) |

| Сжатие цикла перекраски в городах первого уровня Китая | +0.8% | Основные китайские города с распространением на города второго уровня | Краткосрочная перспектива (≤ 2 лет) |

| Переход OEM на водоразбавляемые автомобильные покрытия | +0.7% | Китай, Индия, автомобильные центры Таиланда | Среднесрочная перспектива (2-4 года) |

| Государственные субсидии на модернизацию "зеленых судов" | +0.3% | Морские секторы Кореи, Japonii | Долгосрочная перспектива (≥ 4 лет) |

| Обязательные покрытия для холодных крыш в Индии | +0.4% | Кластеры умных городов Индии | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Строительный бум в развивающихся городах АСЕАН

Растущая строительная активность в Индонезии, Таиланде, Вьетнаме, Малайзии и на Филиппинах продолжает увеличивать объемы архитектурных и защитных покрытий. Индонезия на пути к тому, чтобы стать третьим по величине строительным рынком в мире к 2025 году, внося 9% в национальный ВВП при росте на 13% в годовом исчислении[1]International Tropical Timber Organization, "Tropical Timber Market Report," ITTO, ITTO.GO.ID. Крупные транспортные коридоры, промышленные зоны и программы доступного жилья умножают точки контакта покрытий на бетонных, стальных и деревянных поверхностях. Международные подрядчики обычно указывают краски с низким содержанием ЛОС, которые соответствуют сертификации зеленого строительства, дополнительно склоняя спрос к водоразбавляемой химии. Прямые иностранные инвестиции в автомобильные и электронные кластеры также увеличивают заказы на высокопроизводительные OEM-покрытия для полов и машинного оборудования. Продолжающиеся поступления зависят от макроэкономической стабильности и геополитического спокойствия, но краткосрочные заказы поддерживают рынок красок и покрытий Азиатско-Тихоокеанского региона хорошо обеспеченным строительным ростом объемов.

Сжатие цикла перекраски в жилье китайских городов первого уровня

Зрелые рынки недвижимости Китая переживают более короткие интервалы перекраски, поскольку владельцы приоритизируют эстетические улучшения и сохранение активов. Nippon Paint сообщила о росте в городах первого и второго уровня, где циклы перекраски сузились с 5-7 лет до 3-5 лет. Премиальные бренды, способные гарантировать сохранение цвета в течение продолжительных периодов, используют тенденцию для перевода клиентов на SKU с более высокой маржой. Структурное замедление в новых жилых стартах перенаправило располагаемые доходы на расходы по ремонту, повышая стоимость на жилище даже при смягчении завершения единиц. Спрос концентрируется на внутренних отделках, водоразбавляемых грунтовках и верхних покрытиях без запаха, которые соответствуют пределам выбросов GB/T 33372-2020. Устойчивый импульс будет зависеть от роста доходов домохозяйств и настроений на более широком рынке недвижимости, однако краткосрочный подъем уже существенен для рынка красок и покрытий Азиатско-Тихоокеанского региона.

Переход OEM на водоразбавляемые автомобильные покрытия

Производители оригинального оборудования в Китае, Индии и Таиланде ускорили конверсию линий окраски с растворительных на водоразбавляемые системы для соответствия более жестким потолкам летучих органических соединений. Глобальные автопроизводители, работающие в Китае, завершили модернизацию многолинейных систем, которые позволяют наносить водоразбавляемые базовые покрытия и лаки без ущерба для блеска или устойчивости к царапинам. Переход требует новых зон сушки, контроля влажности и роботизированных распылителей, повышая капитальные барьеры для поздних участников, но укрепляя долгосрочное соответствие экологическим требованиям. Поставщики, предоставляющие водоразбавляемые акрилово-полиуретановые гибриды с быстрой кинетикой отверждения, получают платформенные одобрения, стимулируя дополнительное потребление смол, добавок и колорантных пакетов. Хотя первоначальные затраты на конверсию существенны, операционная экономия при очистке растворителей и безопасности работников компенсирует часть расходов, делая технологический переход прочным катализатором для рынка красок и покрытий Азиатско-Тихоокеанского региона.

Обязательные покрытия для холодных крыш в программе умных городов Индии

Национальная миссия умных городов требует отражающих покрытий на общественных зданиях в зонах жаркого климата, и такие штаты, как Телангана, уже опубликовали специальные политики холодных крыш[2]The Climate Group, "Telangana's Cool Roof Policy: Pilot Demonstration to Policy Implementation," THECLIMATEGROUP.ORG . Цели отражательной способности выше 0,7 стимулируют спрос на эластомерные акрилы, загруженные керамическими микросферами, формулировочную смесь, которая обеспечивает более высокие средние цены продажи, чем обычные цементные отделки. Муниципальные тендеры, схемы аккредитации зеленых зданий и корпоративные ESG-цели совместно развиваются, увеличивая предсказуемость заказов для квалифицированных поставщиков. Массовые жилищные проекты, поддерживаемые федеральными или государственными субсидиями, встраивают спецификацию в тендерные документы, усиливая объемы даже когда частный спрос смягчается. Региональные производители с портфелями теплоотражающих покрытий соответственно масштабируют мощности, добавляя еще один уровень импульса рынку красок и покрытий Азиатско-Тихоокеанского региона.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение пределов ЛОС и формальдегида | −0.6% | Китай, распространяющийся на рынки АСЕАН | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность цен на титаноксид | −0.4% | Пигментированные системы с центрами в Китае и Индии | Краткосрочная перспектива (≤ 2 лет) |

| Дефицит навыков сертифицированных промышленных маляров | −0.2% | Коридоры тяжелой промышленности Индонезии и Вьетнама | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Ужесточение пределов ЛОС и формальдегида

Стандарт GB/T 33372-2020 Китая понизил допустимые пороги ЛОС для архитектурных покрытий до 120 г/л, и провинциальные кампании по обеспечению соблюдения усилили частоту аудита. Меньшие производители, не имеющие исследований и разработок и инфраструктуры водоразбавляемых дисперсий, сталкиваются с расходами на переформулировку и рискуют нарушениями цепочки поставок, если сроки соответствия истекают. Аналогичные директивы формируются во Вьетнаме и Малайзии, заставляя трансграничных поставщиков гармонизировать продуктовые линии, держать отдельные SKU или выходить из низкомаржинальных растворительных категорий. Хотя долгосрочный чистый эффект направляет спрос в более ценные водоразбавляемые предложения, краткосрочная рационализация мощностей и переходные затраты подавляют общий выпуск, сокращая импульс рынка красок и покрытий Азиатско-Тихоокеанского региона.

Дефицит навыков сертифицированных промышленных маляров в Индонезии и Вьетнаме

Быстрая индустриализация опередила инфраструктуру профессиональной подготовки, оставив разрыв в аппликаторах, квалифицированных по NACE, и инспекторах, сертифицированных по FROSIO. Программа Kartu Prakerja Индонезии охватила 1,15 миллиона участников в 2025 году, однако только доля специализировалась в компетенциях покрытий. Неадекватная подготовка поверхности и неправильное наращивание пленки часто приводят к преждевременным отказам в морских, нефтегазовых и инфраструктурных активах, вызывая гарантийные претензии и репутационный риск. Программа повышения навыков TWI Юго-Восточной Азии предлагает аккредитованные модули, но общая годовая пропускная способность остается ниже промышленного спроса. Владельцы проектов компенсируют, отдавая предпочтение глобальным поставщикам, которые объединяют продажу материалов с обучением на месте и аудитами КК, но основной разрыв в талантах все еще подавляет траекторию роста рынка красок и покрытий Азиатско-Тихоокеанского региона.

Сегментный анализ

По технологии: Доминирование водоразбавляемых покрытий ускоряется

Водоразбавляемые составы захватили 57,05% доли рынка красок и покрытий Азиатско-Тихоокеанского региона в 2024 году и прогнозируется рост со среднегодовым темпом роста 5,71% до 2030 года. Запрет на растворители для внешних стен в Шанхае 2018 года кристаллизовал более широкую политическую волну по Гуандуну, Пекину и прибрежным промышленным паркам, направляя строителей к альтернативам с низким содержанием ЛОС и малым запахом. Рынок красок и покрытий Азиатско-Тихоокеанского региона поэтому сместился от поэтапного принятия к системной замене, поддерживаемой новыми акриловыми эмульсиями, которые обеспечивают блокировочную устойчивость, раннюю водостойкость и быстрое время повторного нанесения, сопоставимые с растворительными алкидами. Автомобильные OEM подтвердили водоразбавляемые базовые покрытия и лаковые стеки, которые выдерживают колебания влажности, характерные для Юго-Восточной Азии, устраняя предыдущие проблемы качества.

Порошковые, УФ-отверждаемые и высокосухие системы вместе составляют меньшую, но быстрорастущую долю индустрии красок и покрытий Азиатско-Тихоокеанского региона, особенно в металлической мебели, бытовой технике и 3C-электронике. Нулевые ЛОС-характеристики порошка, плюс эффективность рекламации выше 95%, привлекают политики закупок, ориентированные на ESG, в Сингапуре и Австралии. Однако капитальные затраты на печи и линии предварительной обработки ограничивают проникновение в кластеры МСП с ограниченным наличием денег.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу смолы: Универсальность акрила обеспечивает лидерство

Акриловые химические составы заняли 35,59% размера рынка красок и покрытий Азиатско-Тихоокеанского региона в 2024 году и прогнозируется рост со среднегодовым темпом роста 5,20% до 2030 года. Высокая УФ-стабильность, баланс твердости и гибкости, и экономически эффективные пути эмульсионной полимеризации делают акрилы выбором по умолчанию для наружных и внутренних архитектурных систем. Водоразбавляемые акрилово-стирольные гибриды заменили растворительные алкиды во многих декораторских SKU, и самосшивающиеся сорта теперь соответствуют спецификациям автомобильных интерьеров без изоцианатных активаторов.

Алкиды продолжают обслуживать ценочувствительные сельские жилищные и ремесленные сегменты, тогда как полиуретановые дисперсии доминируют в прозрачных деревянных отделках, требующих устойчивости к царапинам. Эпоксидные смолы поддерживают морские балластные баки и антикоррозионные грунтовки для арматуры из-за их химической устойчивости, а полиэфирные смолы закрепляют линии порошковых покрытий для бытовой техники и алюминиевых экструзий. Возникающий спрос на биоосновные и CO₂-основные полиолы может незначительно снизить долю акрила после 2028 года, однако универсальность и развивающиеся характеристики акрилов удерживают их твердо в лидирующей позиции на рынке красок и покрытий Азиатско-Тихоокеанского региона.

По отрасли конечного потребителя: Архитектурный сегмент сохраняет доминирование

Архитектурные и декоративные покрытия составили 40,16% доли рынка красок и покрытий Азиатско-Тихоокеанского региона в 2024 году и прогнозируется рост со среднегодовым темпом роста 5,47% до 2030 года. Беспрецедентная урбанизация в АСЕАН и Южной Азии поддерживает спрос на новое строительство устойчивым, в то время как циклы ремонта китайских городов первого уровня сжимают интервалы перекраски, увеличивая объем на домохозяйство. Водоразбавляемые внутренние покрытия с антибактериальными добавками, грунтовки без запаха и моющиеся матовые отделки являются основными даже в городах среднего уровня, толкая средние цены продажи вверх.

Автомобильные OEM-покрытия получают выгоду от регионального роста выпуска транспортных средств и технологического перехода к водоразбавляемым системам, но остаются более сконцентрированными среди глобальных поставщиков. Защитные покрытия получают выгоду от нефтеперерабатывающих, СПГ и мостовых проектов в Индонезии и Вьетнаме, требующих высокосухих эпоксидов и полисилоксановых покрытий. Деревянные покрытия используют расширяющийся экспорт мебели из Вьетнама, тогда как общий промышленный кластер охватывает применения рулонов, банок и пластиковых деталей, связанные с расширением производства потребительских товаров. Совместно эти вертикали усиливают рынок красок и покрытий Азиатско-Тихоокеанского региона как многоскоростную арену, где архитектурный спрос закрепляет базовые объемы, в то время как промышленные ниши обеспечивают разнообразие маржи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Китай сохранил долю 56,42% рынка красок и покрытий Азиатско-Тихоокеанского региона в 2024 году, опираясь на свой непревзойденный строительный масштаб и крупнейшую в мире базу автомобильной сборки. Декоративный спрос в городах первого и второго уровня смещается к премиальным водоразбавляемым внутренним краскам с низким запахом, стимулируемым более высокими располагаемыми доходами и кодексами выбросов GB/T. Объемы OEM-авто обеспечивают устойчивое потребление высокоглянцевых лаков, а техническое обслуживание общественной инфраструктуры требует цинкосодержащих грунтовок и полисилоксановых покрытий для мостов и метро. Экологические политики, такие как запреты растворителей на уровне городов, продолжают изменять продуктовые портфели в сторону соответствующих химических составов.

Прогнозируется, что Индия расширится со среднегодовым темпом роста 5,58% до 2030 года, самым быстрым в регионе, поскольку программы умных городов, реформы недвижимости и расширения автомагистралей ускоряют потребление покрытий. Обязательные покрытия для холодных крыш, Энергосберегающий строительный кодекс и растущая доступность сельского жилья поддерживают двузначный рост стоимости в отражающих и эластомерных акриловых линиях.

Электронные центры Вьетнама поддерживают спрос на эпоксиды, квалифицированные для чистых комнат, автомобильный коридор Таиланда отдает предпочтение водоразбавляемым акрилово-полиуретанам, а пальмомасличные предприятия Малайзии специфицируют антикоррозионные покрытия для тяжелых условий эксплуатации. Япония и Южная Корея остаются инновационными центрами с жесткими пределами ЛОС и субсидийными программами для модернизации зеленых судов, которые вознаграждают премиальные морские системы. Австралия и Новая Зеландия принимают ранние высокопроизводительные технологии, но представляют меньшие абсолютные объемы; их строгое соблюдение экологических требований, тем не менее, влияет на региональные эталоны рецептуры. Совместно географическое разнообразие обеспечивает, что рынок красок и покрытий Азиатско-Тихоокеанского региона остается сбалансированным между масштабными гигантами и гибкими, быстрорастущими развивающимися экономиками.

Конкурентная среда

Рынок красок и покрытий Азиатско-Тихоокеанского региона умеренно фрагментирован, объединяя глобальные мейджоры с укоренившимися региональными специалистами, которые используют местную дистрибуцию и лояльность брендов. Архитектурные покрытия склоняются к фрагментации, потому что логистика, подбор цветов и отношения с ритейлерами отдают предпочтение отечественным игрокам; автомобильные и морские сегменты концентрируются вокруг многонациональных поставщиков с экспертизой процесс-контроля и одобрениями OEM. Технологическое лидерство является решающим дифференциатором. Приобретение Nippon Paint специализированного химического производителя AOC за 2,3 млрд долларов США расширило его смоляные возможности, усиливая его модель местных поставок для местных в Китае и АСЕАН.

Лидеры индустрии красок и покрытий Азиатско-Тихоокеанского региона

-

Asian Paints

-

Kansai Paint Co., Ltd.

-

Nippon Paint Holdings Co., Ltd

-

PPG Industries, Inc.

-

Akzo Nobel N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июнь 2025 года: Akzo Nobel N.V. объявила планы продажи AkzoNobel India группе JSW, что знаменует значительную стратегическую реорганизацию на индийском рынке.

- Декабрь 2024 года: AkzoNobel Marine and Protective Coatings подписала меморандум о сотрудничестве с Sinopec для поставки высокопроизводительных антикоррозионных и огнестойких систем для глобального расширения.

- Июль 2024 года: Asian Paints инвестировала 1 305 крор рупий (156,12 млн долларов США) для увеличения мощности завода в Майсуру до 600 000 КЛ в год, увеличив общую мощность компании до 2 150 000 КЛ.

Область применения отчета рынка красок и покрытий Азиатско-Тихоокеанского региона

Краски или покрытия являются многофазными коллоидными системами, наносимыми на желаемую поверхность, прежде всего для эстетики и защиты. Они представляют собой смесь пигментов, связующих веществ, жидкостей и добавок, которые можно легко наносить на поверхности с помощью распылителя или кисти. Каждый ингредиент играет решающую роль в определении свойств и характеристик красок во время или после нанесения. Краски и покрытия находят основное применение в архитектурной индустрии, такое как декоративные и защитные покрытия.

Рынок красок и покрытий Азиатско-Тихоокеанского региона сегментирован по технологии, типу смолы, отрасли конечного потребителя и географии. По технологии рынок сегментирован на водоразбавляемые, растворительные, порошковые и другие технологии (УФ/ЭЛ, высокосухие и др.). По типу смолы рынок сегментирован на акриловые, алкидные, полиуретановые, эпоксидные, полиэфирные и другие типы смол (фенольные, кетоновые и другие). По отрасли конечного потребителя рынок сегментирован на архитектурные/декоративные, автомобильные, древесные, защитные, общепромышленные, транспортные, упаковочные и другие отрасли конечного потребителя (пластиковые покрытия, сельское хозяйство, строительное и землеройное оборудование и другие). Отчет также охватывает размеры рынков и прогнозы для рынка красок и покрытий в 11 странах Азиатско-Тихоокеанского региона. Отчет предлагает размер рынка в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Водоразбавляемые |

| Растворительные |

| Порошковые покрытия |

| Другие технологии (УФ/ЭЛ, высокосухие и др.) |

| Акриловые |

| Алкидные |

| Полиуретановые |

| Эпоксидные |

| Полиэфирные |

| Другие (фенольные, кетоновые и др.) |

| Архитектурные/декоративные |

| Автомобильные |

| Древесные |

| Защитные покрытия |

| Общепромышленные |

| Транспортные |

| Упаковочные |

| Китай |

| Индия |

| Япония |

| Южная Корея |

| Австралия и Новая Зеландия |

| Индонезия |

| Таиланд |

| Малайзия |

| Вьетнам |

| Филиппины |

| Сингапур |

| Остальная часть Азиатско-Тихоокеанского региона |

| По технологии | Водоразбавляемые |

| Растворительные | |

| Порошковые покрытия | |

| Другие технологии (УФ/ЭЛ, высокосухие и др.) | |

| По типу смолы | Акриловые |

| Алкидные | |

| Полиуретановые | |

| Эпоксидные | |

| Полиэфирные | |

| Другие (фенольные, кетоновые и др.) | |

| По отрасли конечного потребителя | Архитектурные/декоративные |

| Автомобильные | |

| Древесные | |

| Защитные покрытия | |

| Общепромышленные | |

| Транспортные | |

| Упаковочные | |

| По географии | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Индонезия | |

| Таиланд | |

| Малайзия | |

| Вьетнам | |

| Филиппины | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка красок и покрытий Азиатско-Тихоокеанского региона?

Рынок составляет 81,22 млрд долларов США в 2025 году.

Насколько быстро ожидается рост спроса на краски и покрытия в регионе?

Прогнозируется, что совокупная стоимость вырастет со среднегодовым темпом роста 5,04% между 2025 и 2030 годами.

Какая технология доминирует в продажах покрытий Азиатско-Тихоокеанского региона сегодня?

Водоразбавляемые покрытия лидируют с долей 57,05% и самым высоким прогнозируемым среднегодовым темпом роста до 2030 года.

Почему Индия считается самым быстрорастущим рынком в регионе?

Инфраструктура умных городов, мандаты на холодные крыши и растущие располагаемые доходы поддерживают прогноз среднегодового темпа роста 5,58% до 2030 года.

Как более высокие цены на титаноксид влияют на производителей?

Волатильность сжимает валовые маржи, заставляя частые корректировки цен и отдавая предпочтение интегрированным игрокам с долгосрочными контрактами поставок.

Последнее обновление страницы: