Размер и доля рынка пищевых добавок Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

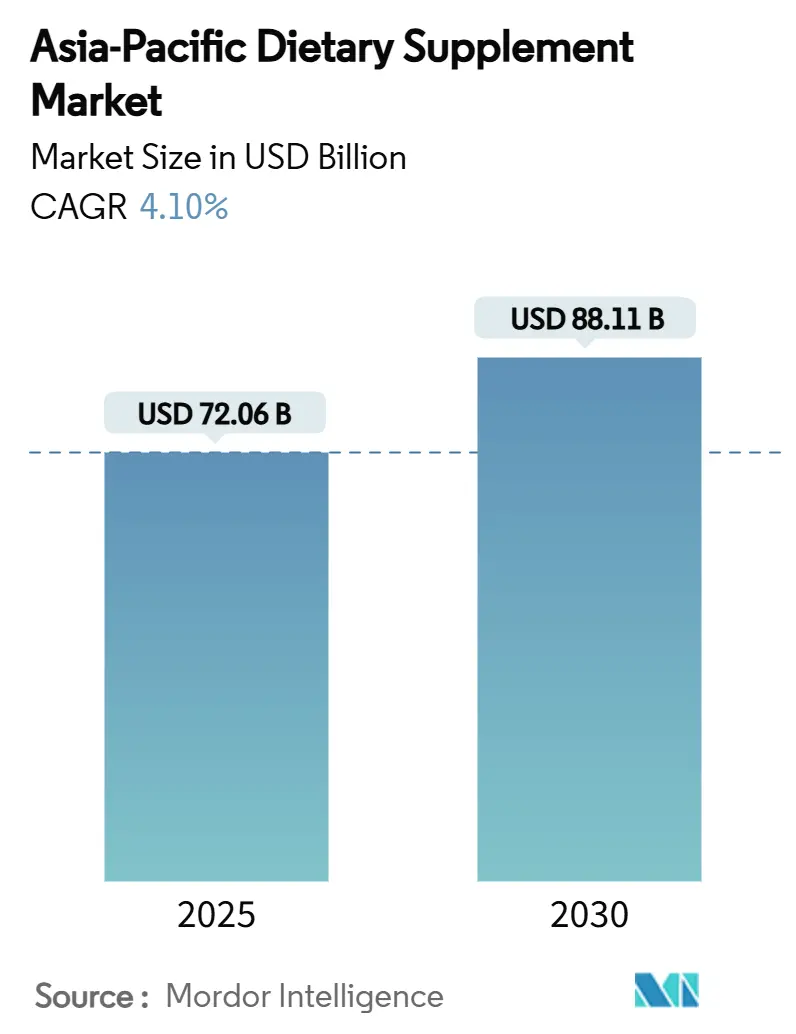

| Размер Рынка (2025) | 72.06 Миллиардов долларов США |

| Размер Рынка (2030) | 88.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.10% CAGR |

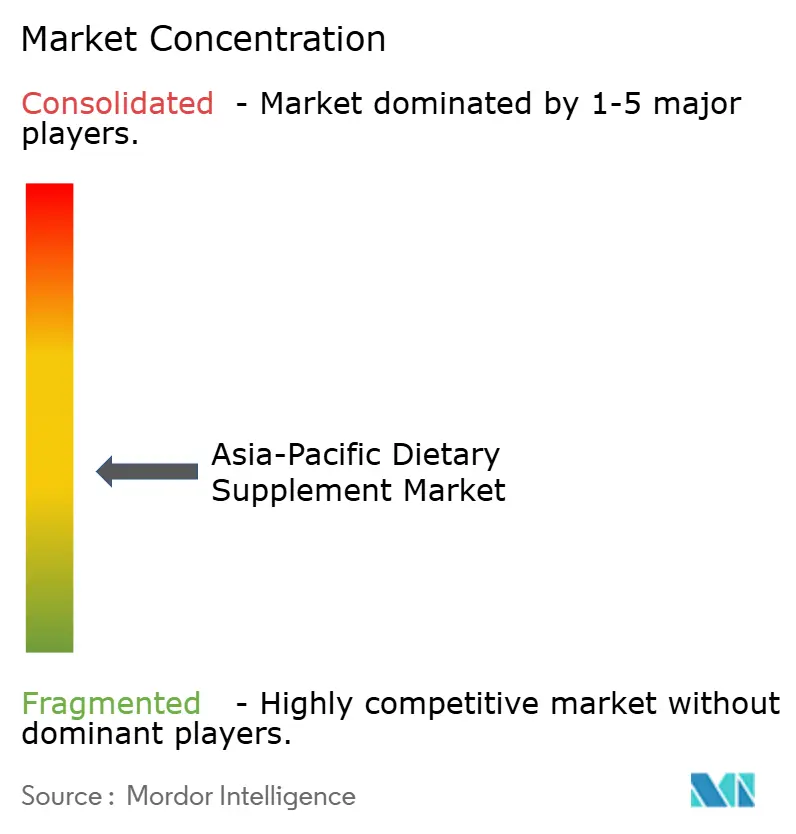

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых добавок Азиатско-Тихоокеанского региона от Mordor Intelligence

Размер рынка пищевых добавок Азиатско-Тихоокеанского региона оценивается в 72,06 млрд долл. США в 2025 году и, как ожидается, достигнет 88,11 млрд долл. США к 2030 году, растя с CAGR 4,10%. Расширение рынка добавок обусловлено повышенным вниманием потребителей к профилактическому здравоохранению и поддержке иммунитета, цифровым внедрением в каналы распределения и маркетинга, а также рыночным принятием различных форматов добавок, включая жевательные конфеты, порошки и жидкие концентраты. Китай сохраняет свои позиции в качестве основного драйвера роста, поддерживаемый размером населения и уровнем осведомленности о здоровье. Южная Корея и Япония демонстрируют более высокую выручку на пользователя благодаря премиальным продуктам со специализированными ингредиентами и улучшенной биодоступностью. Кроме того, расширяющийся средний класс Индии и осведомленность о здоровье существенно способствуют росту объемов. Сектор электронной коммерции продолжает изменять распределение через модели прямых продаж потребителям и платформы торговых площадок. Рыночный спрос на продукты с чистой этикеткой и растительного происхождения снижает долю рынка синтетических ингредиентов. Более того, регулятивные стандарты в Китае, Японии и Австралии увеличили операционные расходы через требования контроля качества и документооборота. Эти регулятивные меры укрепляют позиции устоявшихся брендов, повышая доверие потребителей через стандарты безопасности продукции и верификацию заявлений об эффективности.

Ключевые выводы отчета

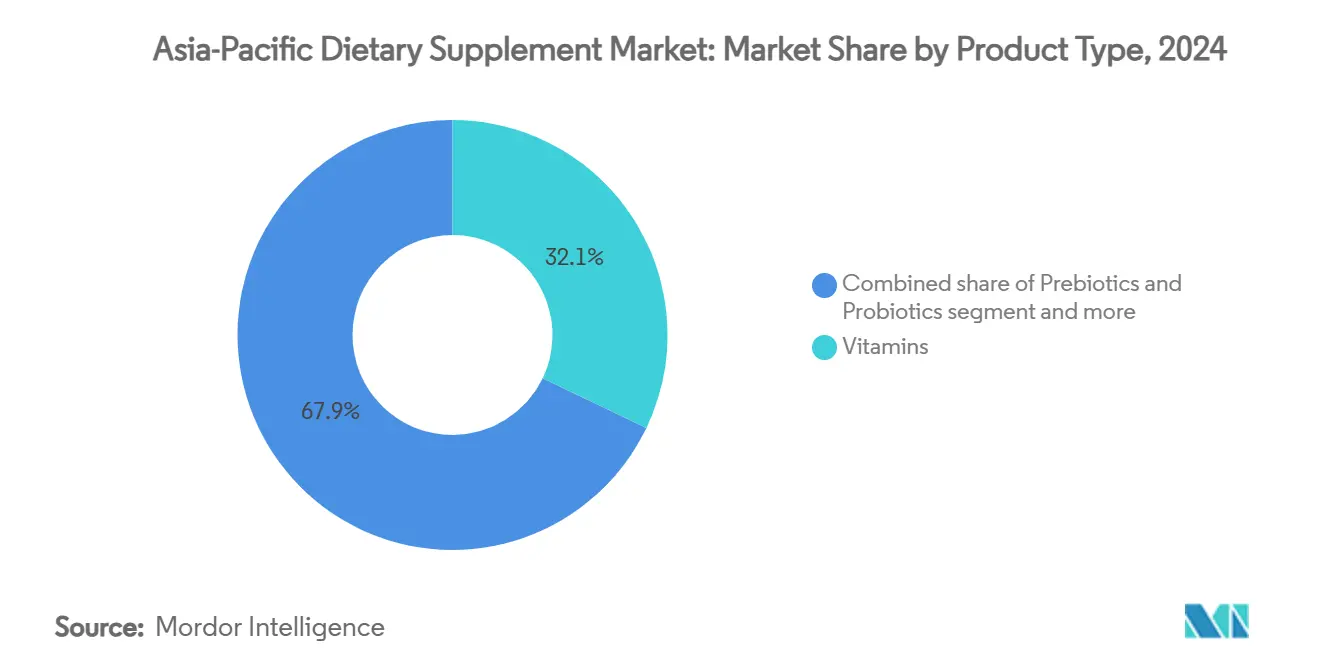

- По типу продукта витамины лидировали с долей выручки 32,11% в 2024 году; пребиотики и пробиотики прогнозируются к росту с CAGR 6,21% до 2030 года.

- По форме таблетки доминировали с долей 45,22% в 2024 году, в то время как жевательные конфеты готовы расширяться с CAGR 6,32% до 2030 года.

- По источнику синтетические/ферментативно-полученные продукты захватили 46,12% доли рынка пищевых добавок Азиатско-Тихоокеанского региона в 2024 году; растительные линии ожидаются к росту с CAGR 5,40%.

- По потребительской группе женщины составили 34,11% продаж в 2024 году, тогда как детский сегмент прогнозируется к демонстрации CAGR 6,76%.

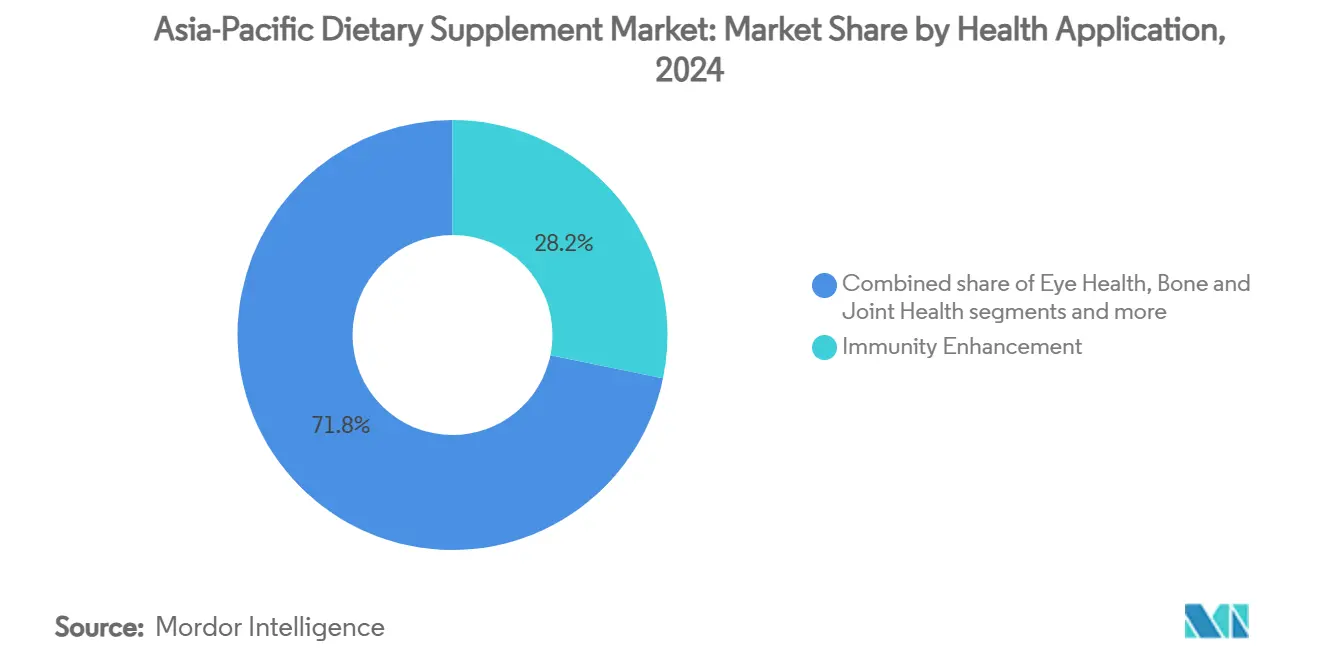

- По применению продукты для укрепления иммунитета занимали долю 28,23% в 2024 году; добавки для энергии и управления весом позиционируются на CAGR 4,87%.

- По каналу распределения специализированные магазины контролировали 40,11% выручки в 2024 году; онлайн-ритейл прогнозируется к масштабированию с CAGR 4,93%.

- По географии Китай вносил 49,48% выручки в 2024 году; Индия находится на пути к CAGR 5,34% до 2030 года.

Тенденции и инсайты рынка пищевых добавок Азиатско-Тихоокеанского региона

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие расходы на здоровье и благополучие | +1.2% | Глобально, с наибольшим воздействием в Китае, Японии, Австралии | Среднесрочно (2-4 года) |

| Повышение осведомленности о профилактическом здравоохранении стимулирует использование добавок | +1.5% | Панрегионально, особенно сильно в городских центрах | Среднесрочно (2-4 года) |

| Растущее предпочтение к продуктам с чистой этикеткой, растительного происхождения и веганским формулам | +0.9% | Австралия, Япония, Южная Корея, городская Индия | Краткосрочно (≤ 2 лет) |

| Высокое пожилое население в Японии и Китае подпитывает возрастные добавки | +1.1% | Япония, Китай, Южная Корея | Долгосрочно (≥ 4 лет) |

| Рост спроса на растительные добавки | +0.8% | Индия, Китай, Таиланд, с переливом в Юго-Восточную Азию | Среднесрочно (2-4 года) |

| Расширение электронной коммерции стимулирует рост рынка добавок | +1.0% | Ядро Китая, быстрое расширение в Индии, Юго-Восточной Азии | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие расходы на здоровье и благополучие

Увеличение располагаемого дохода в Китае, Японии и Австралии привело к более высоким расходам на душу населения на питательные продукты, отражая повышенную осведомленность о здоровье среди потребителей. Трансграничные платформы электронной коммерции улучшили доступ к премиальным брендам, ускоряя эту тенденцию. Потребители переходят от базовых витаминных добавок к специализированным формулировкам, которые направлены на конкретные потребности здоровья. Ритейлеры на рынке выявили, что наборы продуктов, объединяющие иммунитет, уход за суставами и добавки для когнитивного здоровья, часто приводят к значительному увеличению средних значений корзины. Это указывает на готовность потребителей инвестировать в комплексные решения для здоровья, которые одновременно решают множественные проблемы. В Сингапуре и Южной Корее корпоративные программы благополучия теперь включают пищевые добавки в свои профилактические медицинские пособия. Это развитие сигнализирует о растущем институциональном спросе на продукты для благополучия, поскольку организации признают преимущества продвижения здоровья сотрудников. Эта рыночная динамика поддерживает премиумизацию портфолио в рынке пищевых добавок Азиатско-Тихоокеанского региона, способствуя увеличению доходов компаний, работающих в этом пространстве.

Повышение осведомленности о профилактическом здравоохранении стимулирует использование добавок

Потребители все больше признают пищевые добавки как важные компоненты своих стратегий здоровья. Эта тенденция заметна в Азиатско-Тихоокеанском регионе, где правительства Китая и Таиланда реализуют образовательные инициативы и программы общественного здравоохранения для продвижения раннего медицинского вмешательства. Эти программы сосредоточены на просвещении общественности о преимуществах пищевых добавок и поощрении более здорового образа жизни. В Австралии страховые компании отвечают на эту тенденцию, предлагая программы скидок для держателей полисов, которые регулярно используют пищевые добавки. Страховые провайдеры анализируют медицинские записи и истории покупок для поощрения практик профилактического здоровья, стимулируя долгосрочное поведение в области благополучия среди своих клиентов. Городские миллениалы в Индии, особенно в мегаполисах, показывают специфические предпочтения в потреблении пищевых добавок. Их основные мотивации включают укрепление иммунной системы, устойчивые уровни энергии и внутренние преимущества красоты. Подход этой демографической группы, сознательный к здоровью, влияет на их решения о покупках, особенно отдавая предпочтение добавкам, которые решают эти конкретные потребности. Эти объединенные факторы расширяют клиентскую базу и увеличивают частоту потребления добавок среди демографических групп, стимулируя существенный рост на рынке пищевых добавок Азиатско-Тихоокеанского региона.

Растущее предпочтение к продуктам с чистой этикеткой, растительного происхождения и веганским формулам

Предпочтения потребителей смещаются к пищевым добавкам с чистой этикеткой и растительного происхождения в Азиатско-Тихоокеанском регионе. Спрос на продукты с натуральными ингредиентами, прозрачным происхождением и минимальной обработкой отражает возрастающую сознательность к здоровью и экологическую осведомленность. Эта тенденция особенно заметна среди молодых потребителей и вегетарианцев, которые активно ищут добавки, соответствующие их образу жизни и диетическим ограничениям. Продукты с растительными ингредиентами демонстрируют более высокие показатели повторных покупок, поскольку потребители ценят их природное происхождение, воспринимаемые преимущества для здоровья и экологическую устойчивость. Это поведение потребителей привело производителей к включению ботанических экстрактов с отслеживаемым происхождением, включая ингредиенты, полученные из определенных регионов или традиционных лекарственных растений. Эти изменения в формулировке укрепляют доверие потребителей, предоставляя подробную информацию об источниках ингредиентов, методах обработки и прозрачности цепочки поставок. Акцент на продукты с чистой этикеткой и натуральные формулировки создал возможности для производителей реализовывать стратегии премиального ценообразования на конкурентном рынке пищевых добавок Азиатско-Тихоокеанского региона, особенно для продуктов с уникальными ботаническими ингредиентами и задокументированными практиками устойчивости.

Высокое пожилое население в Японии и Китае подпитывает возрастные добавки

Азиатско-Тихоокеанский регион имеет растущее пожилое население, создавая значительные рыночные возможности и изменяя потребительские предпочтения в индустрии пищевых добавок. Согласно Национальному бюро статистики Китая, приблизительно 22% населения Китая в возрасте 60 лет и старше по состоянию на 2024 год, представляя существенную и расширяющуюся потребительскую базу для целевых питательных продуктов [1]Источник: Национальное бюро статистики Китая, "Распределение населения в Китае в 2023 и 2024 годах по широким возрастным группам", stats.gov.cn. Этот демографический сдвиг привел к увеличению спроса на возрастные добавки, направленные на плотность костей, уход за зрением и мобильность, при этом потребители проявляют особый интерес к решениям профилактического здравоохранения. Продукты, содержащие пептиды коллагена или цитрат кальция, получили значительное распространение среди пожилых потребителей, стимулируя рост продаж и инновации продуктов в сегменте питания. Сочетание стареющего населения, повышенной осведомленности о здоровье и растущего располагаемого дохода создает устойчивый долгосрочный спрос на пищевые добавки на рынке Азиатско-Тихоокеанского региона, устанавливая прочную основу для производителей и ритейлеров для расширения своих продуктовых портфолио и рыночного присутствия.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Поддельные и некачественные продукты ослабляют доверие потребителей | -0.8% | Панрегионально, особенно серьезно в Индии, Таиланде, Филиппинах | Среднесрочно (2-4 года) |

| Отсутствие стандартизации в маркировке и дозировке вызывает путаницу | -0.6% | Наиболее значительно на развивающихся рынках (Индия, Таиланд, Вьетнам) | Краткосрочно (≤ 2 лет) |

| Более строгие правила ужесточают контроль над пищевыми добавками и сопутствующими продуктами | -0.4% | Китай, Япония, Австралия, с эффектами перелива в регионе | Среднесрочно (2-4 года) |

| Растущий скептицизм потребителей и недоверие | -0.7% | Регионально, с наибольшим воздействием на рынках с недавними скандалами качества | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Поддельные и некачественные продукты подрывают доверие

Рыночное воздействие поддельных и фальсифицированных добавок снижает доверие потребителей, особенно на развивающихся рынках. Эти продукты часто содержат неправильную маркировку, вредные загрязнители и неточные заявления о питательном содержании. Расширение нерегулируемых платформ электронной коммерции усилило эту проблему, поскольку эти каналы часто не имеют надежных механизмов верификации и надлежащих мер контроля качества. Крупные производители начали внедрять технологии аутентификации для решения этих проблем, при этом такие компании, как Amway, развертывают системы отслеживания на основе блокчейна, которые позволяют верификацию продукта через приложения для смартфонов. Эти системы позволяют потребителям отслеживать путь добавки от производства до розничной торговли, обеспечивая подлинность продукта и соответствие стандартам качества. Однако эти решения аутентификации остаются сконцентрированными в премиальных сегментах, оставляя продукты массового рынка восприимчивыми к рискам подделки и фальсификации.

Отсутствие стандартизированной маркировки и дозировки

Регулятивные различия между странами требуют специфичных для рынка этикеток питания и предупредительных заявлений, что увеличивает затраты на упаковку и продлевает сроки запуска продукта. Компании должны соблюдать разнообразные регулятивные рамки, которые требуют отдельных дизайнов упаковки и содержания маркировки для каждого рынка, включая специфические размеры шрифтов, предупредительные заявления и декларации ингредиентов. Процесс одобрения для новых ботанических ингредиентов значительно различается по странам, при этом Китай занимает до 24 месяцев дольше, чем Индонезия, создавая барьеры выхода на рынок и влияя на планы разработки продуктов. Несмотря на усилия отраслевых ассоциаций по гармонизации регулятивов в странах АСЕАН, прогресс остается медленным из-за различающихся национальных приоритетов, регулятивных подходов и законодательных рамок. Отсутствие стандартизированных регулятивов продолжает влиять на маржи прибыли на рынке пищевых добавок Азиатско-Тихоокеанского региона, особенно воздействуя на меньшие компании, выходящие в регион. Эти компании должны выделять существенные ресурсы для соблюдения требований в множественных юрисдикциях, управляя отдельными инвентарными системами, множественными поставщиками упаковки и специфичными для рынка мерами контроля качества.

Сегментный анализ

По типу продукта: пребиотики и пробиотики набирают обороты

Категория витаминов доминирует на рынке пищевых добавок Азиатско-Тихоокеанского региона с долей выручки 32,11% в 2024 году, обусловленная постоянным потребительским использованием для потребления основных микронутриентов. Сегмент пребиотиков и пробиотиков прогнозируется к росту с CAGR 6,21% до 2030 года, превышая общий темп роста рынка. В Японии медицинские специалисты регулярно рекомендуют синбиотические добавки после антибиотических лечений, увеличивая продажи в аптеках. Воспринимаемая связь между здоровьем кишечника и иммунной функцией среди потребителей Юго-Восточной Азии поддерживает существенный рост в стабильных при хранении, спорообразующих пробиотических продуктах.

Исследования и разработки в функциональных пробиотических штаммах продолжают расширяться, поскольку компании получают патенты на доказательные заявления о здоровье. Упрощенный процесс регистрации Blue Hat в Китае для определенных штаммов лактобацилл поощряет увеличение внутренних инвестиций в ферментацию. Внедрение постбиотических продуктов, которые не требуют охлаждения, расширяет возможности распределения через магазины шаговой доступности. Эти разработки укрепляют рынок пищевых добавок Азиатско-Тихоокеанского региона через динамичный сегмент микробиома, который привлекает как венчурное финансирование, так и отраслевые партнерства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: жевательные конфеты изменяют опыт потребления

Таблетки доминируют на рынке с долей 45,22% в 2024 году, обусловленные их экономичностью и высокой емкостью активных ингредиентов. Рынок пищевых добавок Азиатско-Тихоокеанского региона демонстрирует существенный рост в жевательных формулировках с CAGR 6,32%. Потребители, особенно молодая демография и городские профессионалы, выбирают эти жевательные добавки вместо традиционных таблеток из-за их легкости потребления и вкусового профиля. Такие компании, как Olly и Goli, установили операции в Индии и Юго-Восточной Азии с витаминными и пробиотическими жевательными конфетами, нацеливаясь на сознательных к здоровью миллениалов и потребителей поколения Z. Улучшенные сенсорные характеристики жевательных конфет увеличивают соблюдение потребления, особенно среди детей и потребителей, которые испытывают трудности с глотанием таблеток.

Более того, на рынке пищевых добавок Азиатско-Тихоокеанского региона капсулы и мягкие гелевые капсулы остаются ключевыми форматами доставки из-за удобства и точного дозирования. Жидкие форматы демонстрируют увеличенное проникновение на рынок на основе эффективности всасывания и преимуществ потребления. Рынки, включая Китай, Японию и Индию, показывают более высокий спрос на жидкие добавки, особенно в категориях витаминов и растительных экстрактов. Производители Swisse и Herbalife расширили свои продуктовые портфолио жидкими формулировками коллагена и растительными тониками для решения этого рыночного спроса на потребляемые продукты здоровья.

По источнику: растительные компоненты ускоряются

На рынке пищевых добавок Азиатско-Тихоокеанского региона синтетические или ферментативно-полученные ингредиенты составляют 46,12% категориальных расходов в 2024 году. Эти ингредиенты предлагают операционную эффективность, консистентность качества и преимущества производственных затрат для крупномасштабного производства, позволяя компаниям удовлетворять растущий спрос на витамины, пробиотики и аминокислоты по конкурентным ценам. Крупные производители поливитаминов в Японии и Южной Корее внедряют ферментативно-полученные витамины группы B и синтетический витамин C в своих стандартизированных формулировках. Растительные альтернативы растут с CAGR 5,40%, обусловленные возрастающим потребительским вниманием к устойчивости и продуктам без животных компонентов. Австралийские ритейлеры ввели полочные секции "Plant-Powered" для выделения DHA из водорослей и порошков, обогащенных горохового белка. В Китае потребители-миллениалы демонстрируют предпочтение брендам, которые раскрывают практики регенеративного земледелия для ботанических ингредиентов, таких как ашвагандха.

Более того, ингредиенты животного происхождения, включая коллаген, рыбий жир и желатин, поддерживают устойчивый спрос на рынке пищевых добавок Азиатско-Тихоокеанского региона, особенно в добавках для красоты, здоровья суставов и омега-3. Потребители в Японии, Южной Корее и Китае часто используют морской коллаген и капсулы рыбьего жира для здоровья кожи и антивозрастных преимуществ. Такие компании, как Meiji (Япония) и GNC, производят порошки морского коллагена и мягкие гелевые капсулы для решения потребительских предпочтений красоты изнутри.

По потребительской группе: здоровье детей растет

Женщины составляют 34,11% рынка пищевых добавок в 2024 году с постоянным спросом на пренатальные витамины, минералы для здоровья костей и формулировки, ориентированные на красоту, включая коллаген и биотин. Детский сегмент прогнозируется к росту с CAGR 6,76% до 2030 года, обусловленный увеличенными родительскими расходами в Китае после окончания политики одного ребенка. Родители особенно инвестируют в поддержку иммунитета, когнитивное развитие и добавки для роста. Добавки для здоровья зрения, содержащие лютеин и зеаксантин, показывают сильный рост из-за увеличенного времени использования экранов среди детей и подростков, при этом производители создают дружественные к детям форматы, такие как жевательные мишки в форме очков для чтения и фруктово-ароматизированные жевательные продукты.

Регулятивные органы внедрили более строгие пределы безопасности для жирорастворимых витаминов в детских добавках, особенно витаминов A, D, E и K, направляя разработку продуктов к научно валидированным дозировкам. В Южной Корее интеграция обогащенных йогуртовых продуктов, обогащенных кальцием, витамином D и пробиотиками в программы школьного питания помогла нормализовать потребление добавок среди детей. Эти системные разработки способствуют установлению долгосрочных паттернов использования добавок с раннего возраста, значительно расширяя проникновение рынка пищевых добавок Азиатско-Тихоокеанского региона среди множественных демографических сегментов.

По применению для здоровья: энергия и управление весом набирают темп

Продукты для укрепления иммунитета генерировали 28,23% выручки на рынке пищевых добавок в Азиатско-Тихоокеанском регионе в 2024 году. Пандемия COVID-19 увеличила потребительский интерес к профилактическому здравоохранению, стимулируя спрос на витамины, минералы и растительные экстракты, которые поддерживают иммунную функцию. Такие компании, как Himalaya и Swisse, расширили свои продуктовые линии, ориентированные на иммунитет, включая витамин C, цинк и растительные добавки, на рынках Индии, Китая и Юго-Восточной Азии. Кроме того, сегмент добавок для энергии и управления весом ожидается к росту с CAGR 4,87%, поддерживаемый увеличенными членствами в спортзалах и повышенным сознанием образа тела. Продукты, комбинирующие катехины зеленого чая с резистентным крахмалом, решают потребительский спрос на интегрированные преимущества здоровья кишечника и управления весом. Индонезийские фитнес-инфлюенсеры продвигают жевательные предтренировочные продукты без кофеина как альтернативы традиционным добавкам на основе стимуляторов.

Тем временем спрос на добавки для здоровья костей и суставов, а также продукты для желудочно-кишечного и кишечного здоровья остается существенным на рынке пищевых добавок Азиатско-Тихоокеанского региона. Стареющее население и городские потребители ищут добавки, которые поддерживают мобильность и пищеварение. Такие компании, как Blackmores и Amway, предоставляют коллаген, кальций и пробиотические добавки для удовлетворения потребностей потребителей Азиатско-Тихоокеанского региона, сосредоточенных на поддержании гибкости суставов и здоровья пищеварения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: онлайн-ритейл опережает всех остальных

Специализированные магазины занимают долю выручки 40,11% в 2024 году, обусловленную знающим персоналом, предоставляющим руководство по продуктам и пакетные акции для комплементарных добавок. Сегмент онлайн-ритейла прогнозирует CAGR 4,93%, получая пользу от инфраструктуры доставки в тот же день в Китае и расширяющейся сельской интернет-связности Индии через волоконно-оптические сети. Согласно Министерству связи, Индия зафиксировала 954,40 миллиона общих интернет-подписчиков по состоянию на март 2024 года, с 398,35 миллиона подписчиков в сельских регионах. Проект BharatNet нацелен на доставку широкополосной инфраструктуры в сельские домохозяйства через связность оптоволоконного кабеля (OFC) во всех Грам Панчаятах (GP). Из 222 000 Грам Панчаятов, запланированных в рамках двух фаз BharatNet, 213 000 в настоящее время функционируют. Измененная программа BharatNet намеревается внедрить связность оптоволокна в 42 000 необслуживаемых GP и 384 000 деревень на основе спроса, нацеливаясь на 15 миллионов сельских домашних волоконных соединений [2]Источник: Министерство связи, "Универсальная связность и инициативы Цифровой Индии, достигающие всех областей, включая города уровня 2/3 и деревни", pib.gov.in. Также возможности прямой трансляции Douyin облегчают мгновенные покупки во время интерактивных сессий, где хосты демонстрируют продукты и отвечают на запросы клиентов, в то время как ключевые лидеры мнений предоставляют валидацию продуктов через отзывы и опыт использования.

Трансграничные платформы электронной коммерции предоставляют доступ к премиальным импортным продуктам без требований местной регистрации, позволяя прямые покупки международных брендов. Сервисы подписки укрепляют удержание клиентов через автоматизированные ежемесячные доставки с персонализированным питательным руководством и контентом образа жизни. Компании прямых продаж операционируют гибридными моделями, где дистрибьюторы создают онлайн-сообщества для поддержания клиентских отношений через виртуальные консультации и групповые обсуждения. Эти цифровые достижения изменяют каналы распределения на рынке пищевых добавок Азиатско-Тихоокеанского региона, улучшая вовлеченность потребителей и доступность продуктов.

Географический анализ

Китай составляет 49,48% регионального оборота в 2024 году, устанавливая свое доминирующее положение на рынке пищевых добавок Азиатско-Тихоокеанского региона. Рынок показывает возрастающую сегментацию, при этом молодые потребители ищут специализированные продукты, такие как защищающие суставы пептиды для пользователей киберспорта. Индия демонстрирует наивысший темп роста с CAGR 5,34%, обусловленный возрастающими располагаемыми доходами и расширяющимися аптечными сетями. Упрощенные регулятивы Управления по стандартам и безопасности пищевых продуктов облегчают более быстрый выход на рынок для растительных продуктов, устанавливая Индию как возникающую силу на региональном рынке.

Япония поддерживает стабильный рост, поддерживаемый стареющим населением, сосредоточенным на здоровом старении. В Японии лица в возрасте 65 лет и старше составляют 36,25 миллиона человек, представляя 29,3% от общего населения, как сообщает Министерство внутренних дел и коммуникаций [3]Источник: Министерство внутренних дел и коммуникаций (MIC) Японии, "Пожилые люди Японии в статистике", stat.go.jp. Продукты с когнитивными, мобильными преимуществами и эластичностью кожи показывают сильный спрос, в то время как система Food with Function Claims повышает достоверность продуктов. Цифровое внедрение через приложения управления дозировкой улучшает соблюдение потребителей. Более того, Южная Корея поддерживает значительное рыночное влияние от добавок красоты. Строгие требования качества Министерства пищевых продуктов и безопасности лекарств поддерживают целостность рынка. Корейские компании используют свою репутацию в индустрии красоты для расширения распределения коллагеновых продуктов на рынках АСЕАН.

Австралия демонстрирует зрелость рынка через надежное регулятивное соблюдение и информированных потребителей. Рамки Listed Medicine Администрации терапевтических товаров строят доверие потребителей, поддерживаемые аптеками, выполняющими двойную роль как ритейлеры и образовательные ресурсы. Рынки Юго-Восточной Азии, особенно Таиланд и Вьетнам, представляют возможности роста из-за расширяющихся популяций среднего класса. Региональные производители адаптируют продукты к местным предпочтениям, таким как добавки витамина C со вкусом каламанси, для укрепления рыночного присутствия.

Конкурентная среда

Рынок пищевых добавок Азиатско-Тихоокеанского региона продемонстрировал умеренную фрагментацию с сочетанием глобальных компаний, региональных специалистов и возникающих цифровых брендов, операционирующих в регионе. Крупные компании в регионе доминируют на премиальном рынке пищевых добавок через брендированные продукты, которые подчеркивают качество, исследовательскую валидацию и преимущества для здоровья. Эта рыночная структура генерирует разнообразную конкурентную среду по Азиатско-Тихоокеанскому региону, интегрируя региональную экспертизу с международной разработкой продуктов. Некоторые из основных игроков на рынке включают Abbott Laboratories, Herbalife Nutrition Ltd., Amway Corporation и Haleon Plc.

Скорость разработки продуктов стала ключевым конкурентным фактором. Инновационные циклы были сокращены до 12-18 месяцев, поскольку компании используют контрактных производителей с универсальными производственными возможностями для жевательных конфет, порошков и жидких шотов. Компании увеличивают свои инвестиции в исследования и разработки, при этом основные игроки выделяют доходы на клинические исследования. Компании формируют совместные предприятия для навигации региональных регулятивов, как демонстрирует партнерства Otsuka с китайскими электронными аптеками для обеспечения одобрений Blue Hat для напитков для здоровья мозга.

Фармацевтические компании, входящие на рынок, используют свои установленные системы мониторинга безопасности для подчеркивания своей экспертизы в разработке лекарств. Производители пищевых продуктов используют свои возможности разработки вкуса для улучшения своих жевательных добавок. Эта динамика создает развивающуюся рыночную среду, где партнерства и приобретения продолжают влиять на распределение долей рынка на рынке пищевых добавок Азиатско-Тихоокеанского региона.

Лидеры отрасли пищевых добавок Азиатско-Тихоокеанского региона

-

Abbott Laboratories

-

Herbalife Nutrition Ltd.

-

Amway Corporation

-

Bayer AG

-

Haleon Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Akesis Biologics, биотехнологическая компания, которая возникла из Национального университета Сингапура (NUS), представила MastGut, свою первую добавку для здоровья кишечника, разработанную для обеспечения терапевтической защиты пищеварительной системы.

- Апрель 2025: Biome Australia Limited расширила свой ассортимент Activated Probiotics двумя новыми продуктами для женского здоровья. Компания запустила Biome Her Pessary, вагинальный пробиотик, содержащий штаммы Lactobacillus acidophilus LA02 и Lactobacillus fermentum LF10, которые продемонстрировали эффективность в снижении рецидивов вагинальной молочницы.

- Сентябрь 2024: Bene Esse разработала четыре растительные добавки для здоровья пищеварения. Продукты специально решали газы и вздутие, здоровье печени, синдром раздраженного кишечника (СРК) и запоры. Компания сформулировала эти продукты на основе научных исследований и клинических доказательств.

Объем отчета по рынку пищевых добавок Азиатско-Тихоокеанского региона

Пищевые добавки в основном потребляются для усиления потребления основных питательных компонентов в организме человека.

Рыночный отчет по пищевым добавкам сегментирован по типу на витамины, минералы, белки и аминокислоты, растительные добавки, жирные кислоты, пробиотики и другие типы. по каналу распределения. Рынок сегментирован на супермаркеты/гипермаркеты, аптеки и аптечные магазины, магазины шаговой доступности/продуктовые магазины, онлайн-магазины розничной торговли и другие каналы распределения. По географии рынок сегментирован на Китай, Японию, Индию, Австралию и остальную часть Азиатско-Тихоокеанского региона.

Размер рынка был выполнен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Витамины |

| Минералы |

| Жирные кислоты |

| Белки и аминокислоты |

| Пребиотические и пробиотические добавки |

| Растительные добавки |

| Ферменты |

| Смешанные добавки |

| Прочие |

| Таблетки |

| Капсулы и мягкие гелевые капсулы |

| Порошки |

| Жевательные конфеты |

| Жидкости |

| Прочие |

| Растительного происхождения |

| Животного происхождения |

| Синтетические/ферментативно-полученные |

| Мужчины |

| Женщины |

| Дети/Дети |

| Общее здоровье и благополучие |

| Здоровье костей и суставов |

| Энергия и управление весом |

| Желудочно-кишечное и кишечное здоровье |

| Укрепление иммунитета |

| Сердечно-сосудистое здоровье |

| Управление диабетом |

| Когнитивное и психическое здоровье |

| Уход за кожей, волосами и ногтями |

| Здоровье глаз |

| Другие применения для здоровья |

| Супермаркеты/Гипермаркеты |

| Специализированные магазины |

| Онлайн каналы розничной торговли |

| Прямые продажи |

| Другие каналы распределения |

| Китай |

| Япония |

| Индия |

| Южная Корея |

| Австралия |

| Индонезия |

| Сингапур |

| Таиланд |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу продукта | Витамины |

| Минералы | |

| Жирные кислоты | |

| Белки и аминокислоты | |

| Пребиотические и пробиотические добавки | |

| Растительные добавки | |

| Ферменты | |

| Смешанные добавки | |

| Прочие | |

| По форме | Таблетки |

| Капсулы и мягкие гелевые капсулы | |

| Порошки | |

| Жевательные конфеты | |

| Жидкости | |

| Прочие | |

| По источнику | Растительного происхождения |

| Животного происхождения | |

| Синтетические/ферментативно-полученные | |

| По потребительской группе | Мужчины |

| Женщины | |

| Дети/Дети | |

| По применению для здоровья | Общее здоровье и благополучие |

| Здоровье костей и суставов | |

| Энергия и управление весом | |

| Желудочно-кишечное и кишечное здоровье | |

| Укрепление иммунитета | |

| Сердечно-сосудистое здоровье | |

| Управление диабетом | |

| Когнитивное и психическое здоровье | |

| Уход за кожей, волосами и ногтями | |

| Здоровье глаз | |

| Другие применения для здоровья | |

| По каналу распределения | Супермаркеты/Гипермаркеты |

| Специализированные магазины | |

| Онлайн каналы розничной торговли | |

| Прямые продажи | |

| Другие каналы распределения | |

| По географии | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Сингапур | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пищевых добавок Азиатско-Тихоокеанского региона?

Рынок стоит 72,06 млрд долл. США в 2025 году и готов к росту до 88,11 млрд долл. США к 2030 году с CAGR 4,10%.

Какая страна занимает наибольшую долю рынка пищевых добавок Азиатско-Тихоокеанского региона?

Китай лидирует с 49,48% региональной выручки в 2024 году.

Какой сегмент расширяется быстрее всего по типу продукта?

Пребиотики и пробиотики прогнозируются к росту с CAGR 6,21%, наивысший среди всех типов продуктов.

Как быстро растет онлайн-канал?

Онлайн продажи добавок ожидаются к увеличению с CAGR 4,93%, опережая каждый другой канал распределения.

Последнее обновление страницы: