Размер и доля рынка кибербезопасности APAC

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

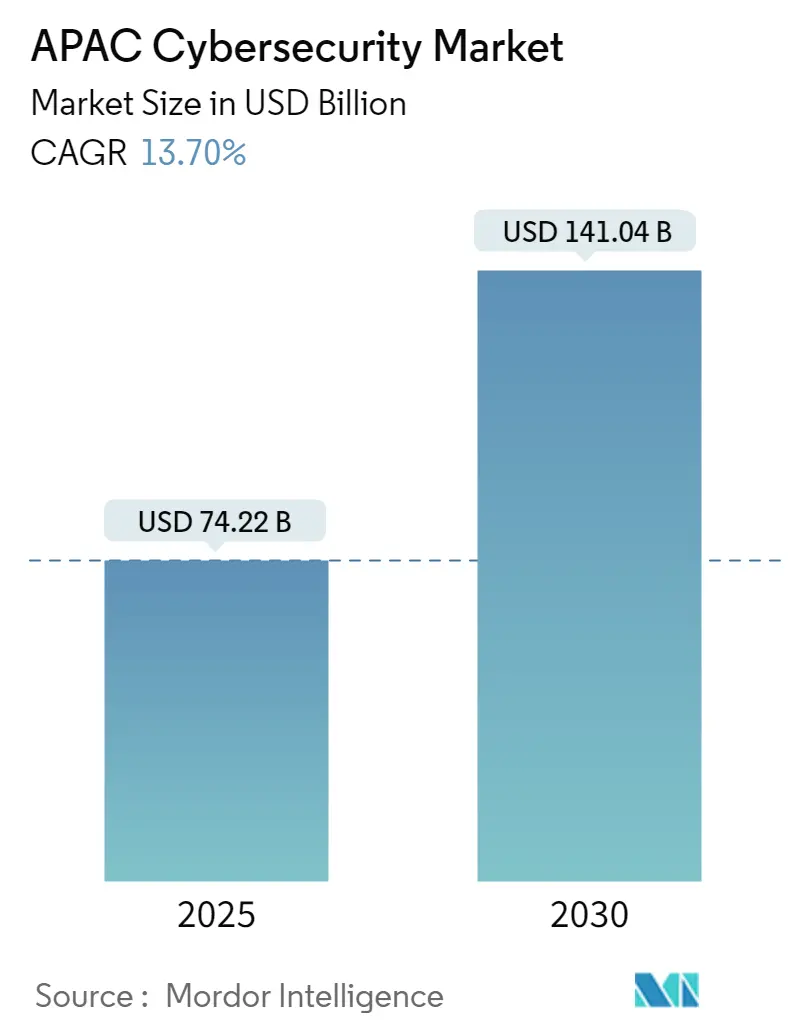

| Размер Рынка (2025) | 74.22 Миллиардов долларов США |

| Размер Рынка (2030) | 141.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.70% CAGR |

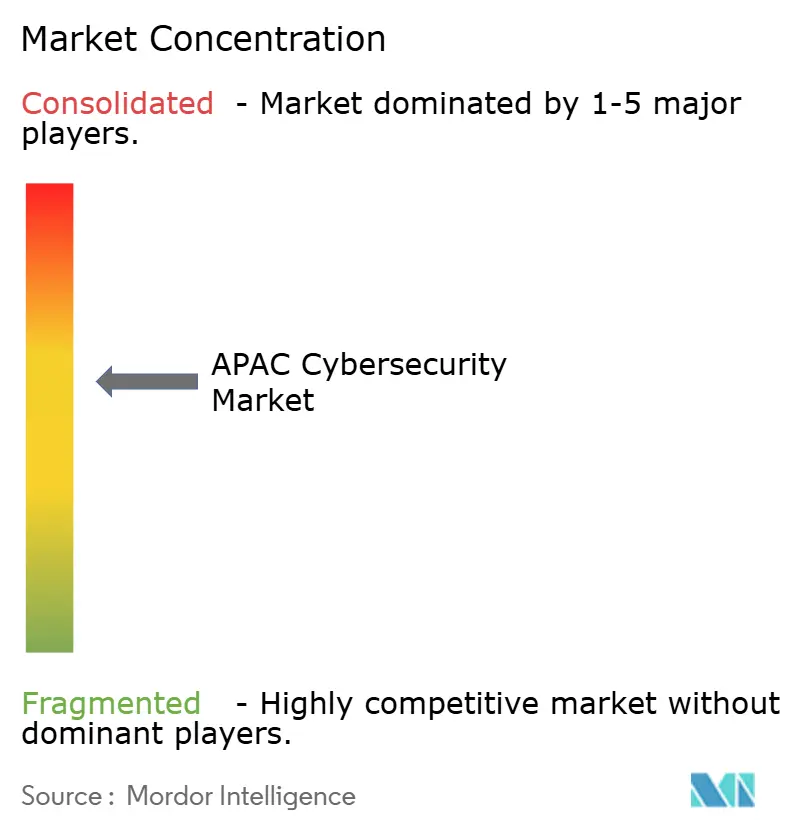

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кибербезопасности APAC от Mordor интеллект

Размер рынка кибербезопасности APAC достиг 74,22 млрд долларов США в 2025 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 13,7% до 141,04 млрд долларов США к 2030 году, отражая стремление правительств к цифровому суверенитету и переход предприятий к проактивным моделям киберзащиты. Усилившиеся атаки при поддержке государства, ускорение развертывания 5 г, растущее мошенничество с цифровыми платежами и хроническая нехватка талантов меняют приоритеты бюджета, в то время как местные правила защиты данных пересматривают закупки в пользу региональных поставщиков. Конкуренция теперь зависит меньше от функций продуктов и больше от способности предоставлять суверенные облачные архитектуры, управляемое обнаружение на основе ИИ и интегрированную ИТ-ОТ безопасность в фрагментированных регуляторных средах. Возможности изобилуют для поставщиков, которые сочетают локализованную информацию об угрозах с масштабируемыми управляемыми услугами, особенно в сегментах среднего рынка, недостаточно обслуживаемых внутренней экспертизой безопасности.

Ключевые выводы отчета

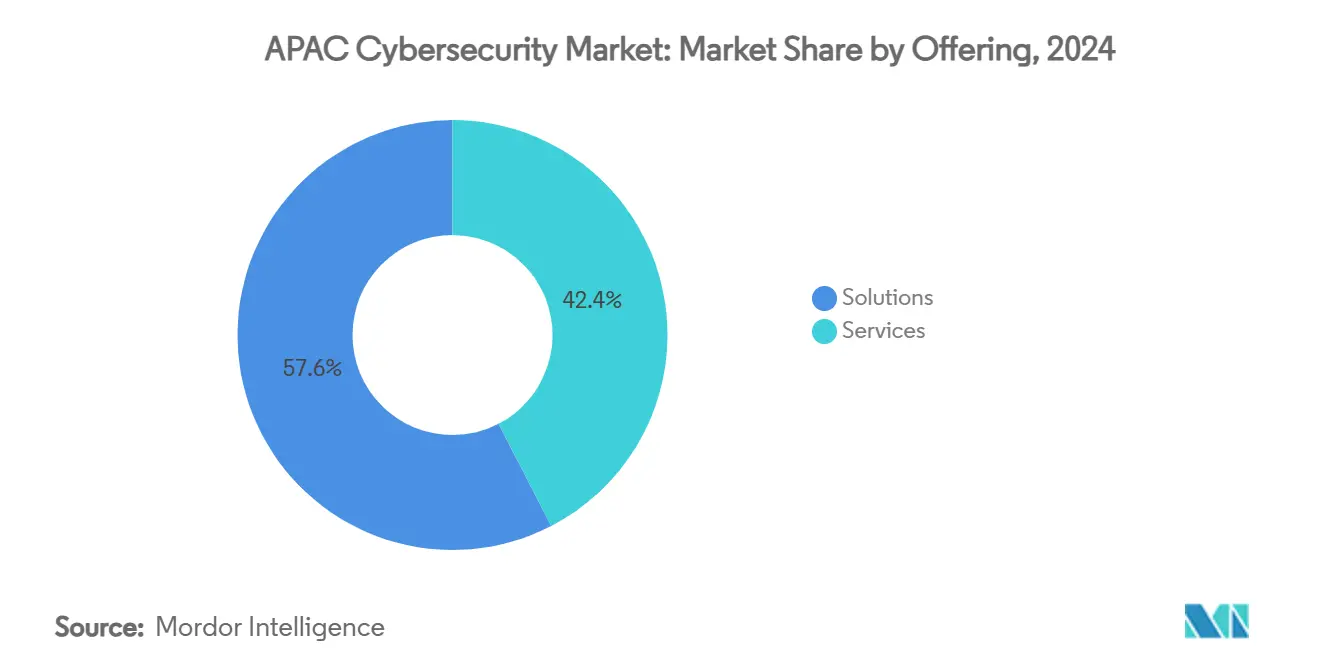

- По предложениям решения лидировали с 57,6% выручки в 2024 году, но прогнозируется рост управляемых услуг на 21,4% в год до 2030 года.

- По режиму развертывания локальные установки занимали 62,5% доли рынка кибербезопасности APAC в 2024 году, в то время как облачная безопасность готова расти на 23,5% в год до 2030 года.

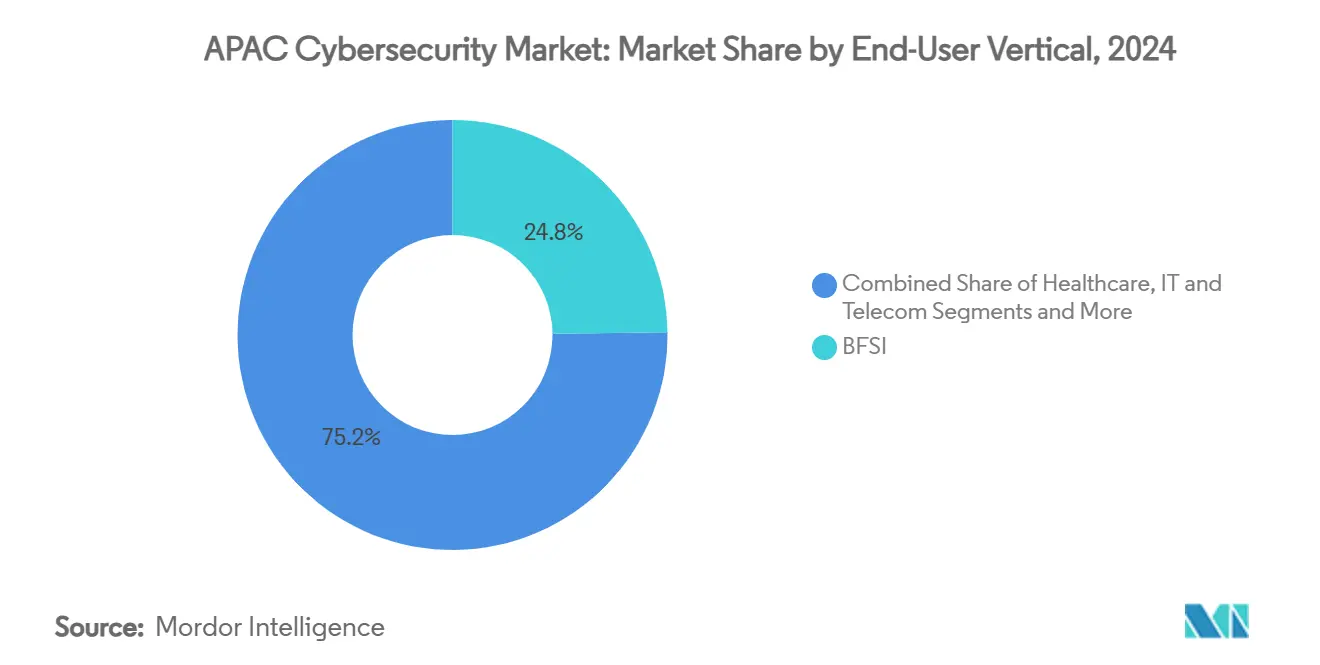

- По вертикали конечных пользователей bfsi захватил 24,8% доли размера рынка кибербезопасности APAC в 2024 году; здравоохранение является самой быстрорастущей вертикалью с 20,1% среднегодовым темпом роста.

- По размеру предприятий крупные организации контролировали 67,2% выручки в 2024 году, в то время как МСП будут расширяться на 19% в год до 2030 года.

- По странам Китай командовал 44,7% доли рынка в 2024 году; Индия является самой быстрорастущей географией с 24,2% среднегодовым темпом роста до 2030 года.

Тенденции и аналитика рынка кибербезопасности APAC

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Правительственные мандаты цифрового суверенитета ускоряют внутренние расходы на кибербезопасность | +2.8% | Китай, Индия, Сингапур, Австралия | Средний срок (2-4 года) |

| Развертывание 5 г создает новые сетевые поверхности угроз для телеком компаний | +2.1% | Япония, Южная Корея, Индия, Австралия | Краткосрочный (≤ 2 лет) |

| Всплеск цифровых платежей и мошенничества электронной коммерции стимулирует инвестиции в безопасность | +1.9% | Юго-Восточная Азия, Индия, Китай | Краткосрочный (≤ 2 лет) |

| Эскалация атак при поддержке государства на критическую инфраструктуру | +2.4% | Глобальный APAC, сосредоточенный в Японии, Австралии, Тайване | Долгосрочный (≥ 4 лет) |

| Волна миграции МСП в облако требует защиты облачных рабочих нагрузок | +1.7% | Китай, АСЕАН, Индия | Средний срок (2-4 года) |

| Национальные программы стимулирования кибербезопасности катализируют рост рынка | +1.6% | Сингапур, Австралия, Япония, Южная Корея | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Правительственные мандаты цифрового суверенитета ускоряют внутренние расходы на кибербезопасность в APAC

Правила управления безопасностью сетевых данных Китая, вступающие в силу в 2025 году, требуют обработки данных внутри страны и создают отдельные стеки безопасности для многонациональных компаний, работающих в Китае[1]Graham Smith, "Китай'с новый сеть Данные Безопасность Rules Explained," Bird & Bird, twobirds.com. Обновленная программа кибер Essentials Сингапура связывает правительственные контракты с сертификацией поставщиков, стимулируя спрос на местных провайдеров. Инициатива REDSPICE Австралии выделяет 2 млрд австралийских долларов на суверенное облако для разведывательного сообщества, иллюстрируя, как политика напрямую переводится в расходы на кибербезопасность. Поставщики теперь локализуют центры НИОКР и SOC для сохранения доступа к рынку, в то время как местные специалисты получают преимущество, обусловленное соответствием требованиям.

Развертывание 5G создает новые сетевые поверхности угроз для телеком компаний в Японии, Южной Корее и Индии

Высокопропускные 5 г архитектуры вводят микросегментацию и периферийные вычислительные узлы, которые традиционные периметровые инструменты не могут защитить. Закон Японии об активной киберзащите разрешает упреждающее нарушение киберугроз, направленных на телекоммуникационные сети. Южная Корея зафиксировала 1,56 млн попыток взлома публичных сетей в 2024 году, 80% из которых были направлены на 5 г и йот конечные точки. Операторы Индии сообщают, что 57% нарушений приводят к замедлению обслуживания, подчеркивая срочность нулевого доверия и аналитики на основе ИИ. Следовательно, растет спрос на платформы безопасного доступа к сервисам периферии (SASE) и виртуализированные брандмауэры, оптимизированные для операторских сред.

Всплеск мошенничества с цифровыми платежами и электронной коммерцией стимулирует инвестиции в безопасность в Юго-Восточной Азии

Безналичные транзакции взлетели до 9,8 трлн долларов США по всему миру в 2024 году, а экосистемы супер-приложений Юго-Восточной Азии стали основными мишенями для взлома учетных данных и захвата аккаунтов. Прогнозируется, что рынок кибербезопасности Вьетнама достигнет 511 млн долларов США к 2029 году, во многом благодаря расходам на безопасность платежей. Филиппины увеличили свой бюджет кибербезопасности на 49,2% до 7,8 млрд песо (140 млн долларов США) после того, как агентства зафиксировали 8 800 ежедневных киберинцидентов. Банки и финтех-фирмы теперь развертывают аналитику поведения в реальном времени и биометрическую аутентификацию для сдерживания мошенничества без увеличения ложных срабатываний.

Эскалация атак при поддержке государства на критическую инфраструктуру APAC стимулирует принятие ОТ безопасности

Кампании, такие как Volt Typhoon, приписываемые китайским государственным акторам, подчеркивают заинтересованность атакующих в отключении коммунальных и логистических сетей во время кризисов. Microsoft наблюдал 600 млн враждебных зондирований в день облачных клиентов в 2024 году, при этом группы государственных акторов смешивали шпионаж и финансовые мотивы. Цепочка поставок дронов Тайваня пережила координированные внедрения вредоносных программ, которые прошли от поставщиков в производственные линии обороны. Операторы отвечают сегментацией ОТ сетей, установкой однонаправленных диодов и подпиской на специализированные каналы информации об угрозах, которые картографируют инфраструктуру противника.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Острая нехватка талантов кибербезопасности раздувает стоимость услуг | -2.3% | Развивающиеся экономики APAC, особенно Филиппины, Вьетнам, Индия | Долгосрочный (≥ 4 лет) |

| Фрагментированные региональные режимы соответствия усложняют стандартизацию решений | -1.8% | Глобальный APAC, наиболее серьезный в трансграничных операциях | Средний срок (2-4 года) |

| Высокая ценовая чувствительность среди МСП APAC ограничивает принятие передовых решений | -1.4% | Юго-Восточная Азия, Индия, развивающиеся рынки APAC | Средний срок (2-4 года) |

| Нарушения цепочки поставок из-за экспортного контроля компонентов оборудования безопасности | -1.1% | Китай, регионы, затронутые Северной Кореей, рынки, зависящие от полупроводников | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Острая нехватка талантов кибербезопасности раздувает стоимость услуг в развивающихся экономиках APAC

Регион составляет 2,8 млн незаполненных киберролей, ограничивая масштабируемость управляемых услуг и выталкивая зарплаты за рамки бюджетов МСП. Филиппины насчитывают только 200 сертифицированных специалистов против 3 000 в Сингапуре, усугубляя задержки проектов. Вьетнам выделил 100 млн долларов США на программы развития рабочей силы для обучения 1 000 экспертов и 5 000 инженеров к 2025 году. Дефицит наиболее серьезен в ОТ безопасности и облачной архитектуре, заставляя предприятия выносить функции на аутсорсинг или откладывать развертывания, снижая адресуемый спрос.

Фрагментированные региональные режимы соответствия усложняют стандартизацию решений

Закон Китая о защите персональной информации запрещает "законный интерес" как основание для обработки, в то время как Сингапур требует местных представителей по защите данных и защиты удостоверений личности. Южная Корея обеспечивает 24-часовые уведомления о нарушениях, контрастируя с планом Японии по системе рейтинга кибербезопасности под METI. Пятифункциональная структура кибербезопасности Австралии и Закон Индии о защите цифровых персональных данных вводят различные правила шифрования и аудита[3]Australian Government, "2025-2030 кибербезопасность Strategy-публичный Draft," homeaffairs.gov.au . Поставщики должны настраивать дорожные карты для каждой юрисдикции, увеличивая накладные расходы на НИОКР и соответствие и замедляя многорыночные запуски.

Сегментный анализ

По предложениям: Всплеск управляемых услуг среди кризиса навыков

Решения сохранили 57,6% выручки в 2024 году, однако прогнозируется расширение управляемых услуг безопасности на 21,4% в год до 2030 года, поскольку предприятия сталкиваются с пробелами в персонале. Рынок кибербезопасности APAC отдает предпочтение поставщикам, которые объединяют 24×7 мониторинг SOC, охоту на угрозы и реагирование на инциденты под результативными SLA. Ensign InfoSecurity стала единственной фирмой APAC, которая вошла в глобальный топ-10 список MSSP в 2024 году, сигнализируя о восхождении региона в зрелости управляемых услуг[2]Ensign InfoSecurity, "MSSP Alert вершина 250, 2024," ensigninfosecurity.com.

Растущие зарплаты штатных аналитиков в сочетании с ответственностью на уровне совета директоров за нарушения подталкивают даже крупные предприятия к совместному управлению инструментами безопасности с внешними SOC. Помощь ИИ в сортировке и автоматизация позволяют MSSP прибыльно обслуживать клиентов среднего рынка, расширяя принятие. В результате ускоряются инвестиции в платформенную доставку услуг, при этом поставщики встраивают XDR, SOAR и аналитику машинного обучения для дифференциации.

По режиму развертывания: Облачная трансформация ускоряется несмотря на опасения по поводу устаревших систем

Локальные установки занимали 62,5% доли рынка кибербезопасности APAC в 2024 году, поскольку регулируемые секторы все еще предпочитают физический контроль над данными. Однако облачная безопасность растет на 23,5% в год, подталкиваемая мандатами удаленной работы и принятием мультиоблака. Опрос HashiCorp показал, что 70% региональных фирм достигли бизнес-целей через мультиоблако, при этом 90% оценивают безопасность как определяющий фактор успеха.

Организации принимают сети нулевого доверия и безопасность контейнеров для защиты рабочих нагрузок, которые охватывают CSP и периферийные узлы. Нехватка навыков остается препятствием - 31% ссылаются на ограниченную облачную экспертизу - но поставщики противодействуют низкокодовой оркестровкой политик и управляемыми предложениями SASE. Следовательно, облачные развертывания все чаще выигрывают проекты на новых площадках, в то время как гибридные архитектуры возникают как переходный путь для устаревших систем.

По вертикали конечных пользователей: Здравоохранение выходит как приоритет цифровой защиты

bfsi заявил 24,8% размера рынка кибербезопасности APAC в 2024 году, поддерживаемый строгими регуляторными аудитами и высокими объемами транзакций. Здравоохранение, хотя и меньше, прогнозируется подняться на 20,1% в год, поскольку развертывание телемедицины и электронных медицинских записей подвергает данные пациентов программам-вымогателям. DNSE Securities недавно приняла управляемое обнаружение на основе ИИ для защиты своей торговой платформы, иллюстрируя межотраслевой спрос на мониторинг в реальном времени.

Больницы приоритизируют сегментацию сетей медицинских устройств и аналитику поведения пользователей для раннего обнаружения бокового движения. Производство и энергетические утилиты ускоряют расходы на ОТ безопасность, чтобы избежать остановок производства, в то время как розничные/электронные коммерческие платформы укрепляют стеки предотвращения мошенничества перед пиковыми сезонами покупок. Оборонные отрасли направляют бюджеты на системы с воздушным зазором и засекреченные облачные среды.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру предприятий конечных пользователей: Принятие МСП ускоряется через облачную безопасность

Крупные предприятия представляли 67,2% выручки в 2024 году, однако МСП растут на 19% в год, поскольку облачная безопасность с оплатой по мере использования снижает барьеры входа. Гранты кибер Essentials Сингапура возмещают до 15 000 сингапурских долларов на МСП для инструментов защиты конечных точек, безопасности электронной почты и оценки уязвимостей. Стратегия сотрудничества АСЕАН по кибербезопасности продвигает схемы сертификации поставщиков, которые каскадируют требования безопасности по региональным цепочкам ценности.

Поставщики адаптируют "облегченные" предложения MDR, которые интегрируются с продуктивными SaaS наборами, позволяя экономным ИТ-командам быстро достичь соответствия. Крупные предприятия тем временем инвестируют в консолидированные платформы для рационализации распространения инструментов и автоматизации отчетности для регуляторов и страховщиков.

Географический анализ

44,7% доли выручки Китая происходят от обширных проектов промышленного интернета, развертывания умных городов и законов, которые требуют хранения данных внутри страны. Зарубежные поставщики строят отдельные SOC внутри совместных предприятий для сохранения контрактов, в то время как местные специалисты масштабируют аналитику с поддержкой ИИ, настроенную на журналы на китайском языке. Экспортный контроль полупроводников ускоряет разработку отечественного оборудования и криптоалгоритмов, укрепляя цели национального киберсуверенитета.

Индия является самым быстрорастущим участником рынка кибербезопасности APAC, поднимаясь на 24,2% в год, поскольку принятие облака государственным сектором и расширение финтеха расширяют поверхность атаки. Объединенная доктрина для кибернетических операций централизует военные киберспособности, а новые правила уведомления о нарушениях заставляют предприятия инвестировать в автоматизированные платформы реагирования на инциденты. Спонсируемые правительством программы развития навыков направлены на смягчение разрыва в 500 000 человек, но потребуется несколько лет для закрытия.

Япония, Южная Корея, Австралия и Сингапур формируют зрелый кластер безопасности со строгими регуляциями и высокой исходящей киберэкспортной способностью. Закон Японии об активной киберзащите позволяет властям упреждающе нарушать серверы управления и контроля, создавая спрос на передовые инструменты атрибуции. Национальная стратегия кибербезопасности Южной Кореи принимает нулевое доверие в министерствах и субсидирует пилоты квантово-безопасной криптографии. Программа REDSPICE Австралии утраивает наступательные киберспособности и финансирует сверхсекретное облако на AWS, позиционируя Канберру как региональный якорь безопасности. Сингапур служит региональным центром SOC, поддерживаемым дружественным к инновациям политическим режимом и грантами на рабочую силу. Остальная часть Азиатско-Тихоокеанского региона - которая включает Вьетнам, Таиланд, Малайзию, Индонезию и Филиппины - составляет растущую долю рынка кибербезопасности APAC, поскольку принятие цифровых платежей, развертывание 5 г и инициативы электронного правительства опережают устаревшие средства контроля. Бюджетные ограничения и нехватка талантов направляют многие организации к облачной безопасности и моделям общих управляемых услуг, поддерживаемых местными телекоммуникационными компаниями.

Конкурентная среда

44,7% доли выручки Китая происходят от обширных проектов промышленного интернета, развертывания умных городов и законов, которые требуют хранения данных внутри страны. Зарубежные поставщики строят отдельные SOC внутри совместных предприятий для сохранения контрактов, в то время как местные специалисты масштабируют аналитику с поддержкой ИИ, настроенную на журналы на китайском языке. Экспортный контроль полупроводников ускоряет разработку отечественного оборудования и криптоалгоритмов, укрепляя цели национального киберсуверенитета.

Индия является самым быстрорастущим участником рынка кибербезопасности APAC, поднимаясь на 24,2% в год, поскольку принятие облака государственным сектором и расширение финтеха расширяют поверхность атаки. Объединенная доктрина для кибернетических операций централизует военные киберспособности, а новые правила уведомления о нарушениях заставляют предприятия инвестировать в автоматизированные платформы реагирования на инциденты. Спонсируемые правительством программы развития навыков направлены на смягчение разрыва в 500 000 человек, но потребуется несколько лет для закрытия.

Япония, Южная Корея, Австралия и Сингапур формируют зрелый кластер безопасности со строгими регуляциями и высокой исходящей киберэкспортной способностью. Закон Японии об активной киберзащите позволяет властям упреждающе нарушать серверы управления и контроля, создавая спрос на передовые инструменты атрибуции. Национальная стратегия кибербезопасности Южной Кореи принимает нулевое доверие в министерствах и субсидирует пилоты квантово-безопасной криптографии. Программа REDSPICE Австралии утраивает наступательные киберспособности и финансирует сверхсекретное облако на AWS, позиционируя Канберру как региональный якорь безопасности. Сингапур служит региональным центром SOC, поддерживаемым дружественным к инновациям политическим режимом и грантами на рабочую силу.

Остальная часть Азиатско-Тихоокеанского региона - которая включает Вьетнам, Таиланд, Малайзию, Индонезию и Филиппины - составляет растущую долю рынка кибербезопасности APAC, поскольку принятие цифровых платежей, развертывание 5 г и инициативы электронного правительства опережают устаревшие средства контроля. Бюджетные ограничения и нехватка талантов направляют многие организации к облачной безопасности и моделям общих управляемых услуг, поддерживаемых местными телекоммуникационными компаниями.

Лидеры отрасли кибербезопасности APAC

-

AVG технологии (Avast программное обеспечение с.r.o.)

-

IBM Corporation

-

Check Точка программное обеспечение технологии Ltd

-

Cisco системы Inc.

-

Dell технологии Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Австралия объявила о партнерстве вершина Secret Облако на 2 млрд австралийских долларов с Amazon Web услуги в рамках программы REDSPICE, прогнозируя создание 2 000 местных рабочих мест.

- Май 2025: Кабинет Японии принял законодательство об активной киберзащите, дающее полномочия на упреждающее нарушение киберугроз против критических сетей.

- Апрель 2025: Администрация киберпространства Китая выпустила усиленные правила управления безопасностью сетевых данных, действующие с января 2025 года, ужесточающие правила трансграничной передачи данных.

- Апрель 2025: NTT Данные подписала меморандум о взаимопонимании с Агентством кибербезопасности Сингапура и обязалась выделить 10 млн долларов США на развитие талантов.

Область охвата отчета о рынке кибербезопасности APAC

Достижения в области ИТ, коммуникационные технологии и умные энергетические сети трансформируют ландшафты практически каждой страны в области основной инфраструктуры и коммерческих сетей. Однако быстро меняющиеся технологии приносят с собой быстро развивающиеся опасности. Решения кибербезопасности помогают компании в мониторинге, обнаружении, отчетности и противодействии киберугрозам, которые включают интернет-попытки нанести ущерб или нарушить информационные системы и взломать важные данные, используя шпионское и вредоносное ПО, а также фишинг для защиты конфиденциальности данных. Размер рынка исследования основан на расходах конечных пользователей на системы и услуги кибербезопасности.

Рынок кибербезопасности APAC сегментирован по предложениям (решения [безопасность приложений, облачная безопасность, безопасность данных, управление доступом к идентификации, защита инфраструктуры, интегрированное управление рисками, сетевая безопасность, безопасность конечных точек и другие типы решений] и услуги [профессиональные услуги и управляемые услуги]), по развертыванию (локальное и облачное), по размеру организации (МСП, крупные предприятия), по вертикали конечных пользователей (bfsi, здравоохранение, ИТ и телеком, промышленность и оборона, розничная торговля, энергетика и коммунальные услуги, производство и другие отрасли конечных пользователей) и по странам (Китай, Индия, Япония, Филиппины, Южная Корея, Австралия, Индонезия, Таиланд, Малайзия, остальная часть APAC). Размеры рынка и прогнозы предоставлены в терминах стоимости (долл. США) для всех вышеуказанных сегментов.

| Решения | Безопасность приложений |

| Облачная безопасность | |

| Безопасность данных | |

| Управление идентификацией и доступом | |

| Защита инфраструктуры | |

| Интегрированное управление рисками | |

| Сетевое оборудование безопасности | |

| Безопасность конечных точек | |

| Другие услуги | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Локальное |

| Облачное |

| BFSI |

| Здравоохранение |

| ИТ и телеком |

| Промышленность и оборона |

| Производство |

| Розничная торговля и электронная коммерция |

| Энергетика и коммунальные услуги |

| Производство |

| Прочие |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Китай |

| Япония |

| Индия |

| Южная Корея |

| Австралия и Новая Зеландия |

| Сингапур |

| Остальная часть Азиатско-Тихоокеанского региона |

| По предложениям | Решения | Безопасность приложений |

| Облачная безопасность | ||

| Безопасность данных | ||

| Управление идентификацией и доступом | ||

| Защита инфраструктуры | ||

| Интегрированное управление рисками | ||

| Сетевое оборудование безопасности | ||

| Безопасность конечных точек | ||

| Другие услуги | ||

| Услуги | Профессиональные услуги | |

| Управляемые услуги | ||

| По режиму развертывания | Локальное | |

| Облачное | ||

| По вертикали конечных пользователей | BFSI | |

| Здравоохранение | ||

| ИТ и телеком | ||

| Промышленность и оборона | ||

| Производство | ||

| Розничная торговля и электронная коммерция | ||

| Энергетика и коммунальные услуги | ||

| Производство | ||

| Прочие | ||

| По размеру предприятий конечных пользователей | Малые и средние предприятия (МСП) | |

| Крупные предприятия | ||

| По странам | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка кибербезопасности APAC?

Размер рынка кибербезопасности APAC достиг 74,22 млрд долларов США в 2025 году и, по прогнозам, вырастет до 141,04 млрд долларов США к 2030 году.

Какая страна APAC растет быстрее всего в расходах на кибербезопасность?

Индия является самой быстроразвивающейся географией, ожидается регистрация 24,2% среднегодового темпа роста до 2030 года, поскольку инициативы Цифровой Индия и ИИ ускоряют инвестиции в безопасность.

Почему управляемые услуги безопасности набирают популярность в APAC?

Острая нехватка талантов, растущие затраты на нарушения и ответственность на уровне совета директоров подталкивают организации к аутсорсингу 24×7 мониторинга и реагирования на инциденты специализированным MSSP.

Как законы о цифровом суверенитете влияют на выбор поставщика?

Регуляции, требующие локальной обработки данных, благоприятствуют поставщикам с облачной инфраструктурой внутри страны и экспертизой по соответствию требованиям, повышая спрос на региональных поставщиков.

Последнее обновление страницы: