Размер и доля рынка упаковки детского питания в АТЭС

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

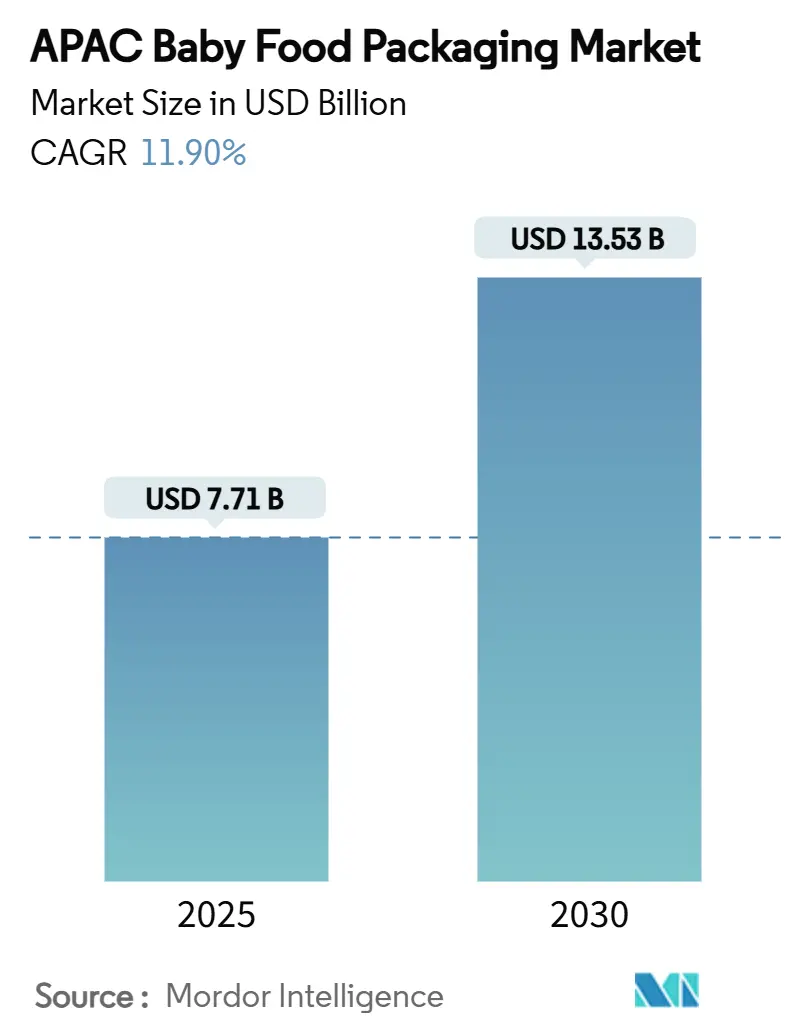

| Размер Рынка (2025) | 7.71 Миллиардов долларов США |

| Размер Рынка (2030) | 13.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.90% CAGR |

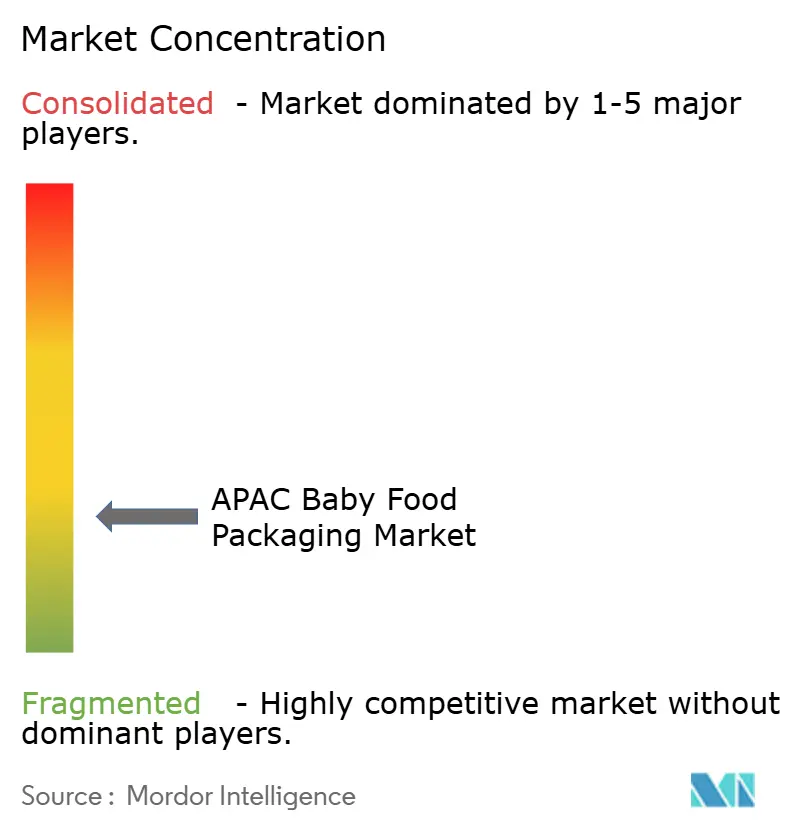

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки детского питания в АТЭС от Mordor Intelligence

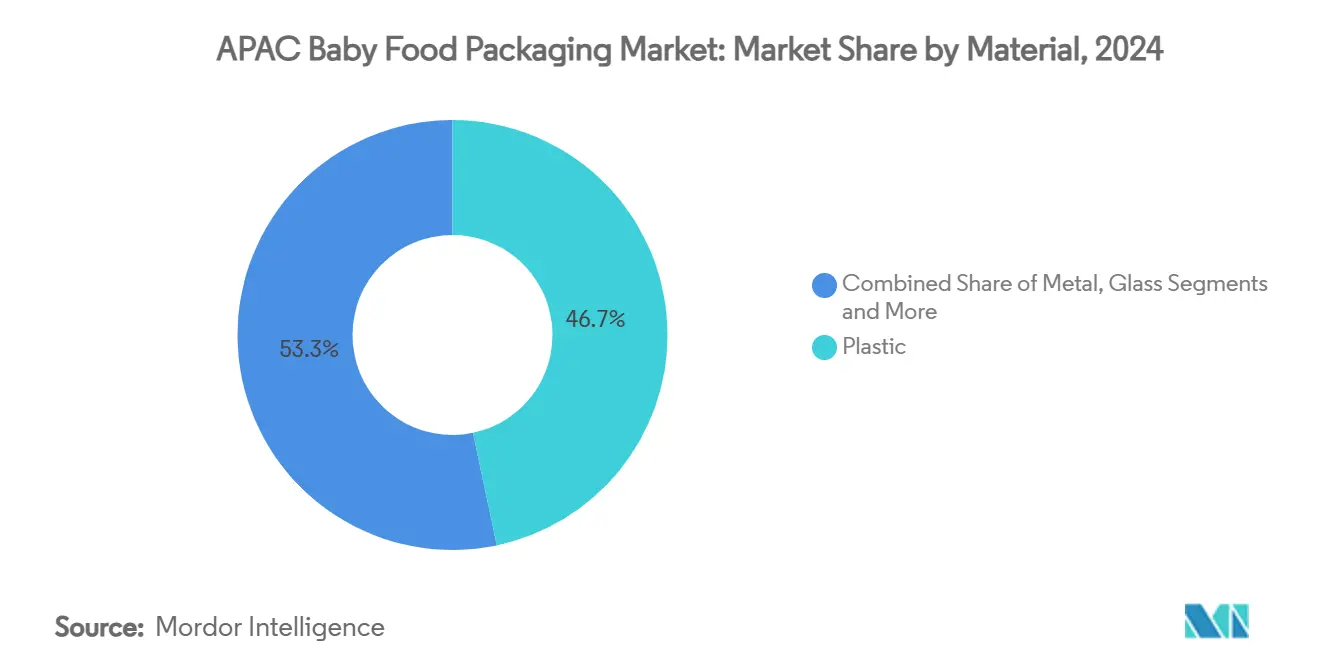

Размер рынка упаковки детского питания в АТЭС оценивается в 7,71 млрд долларов США в 2025 году и ожидается достигнет 13,53 млрд долларов США к 2030 году, со среднегодовым темпом роста 11,90% в течение прогнозного периода (2025-2030). Это расширение отражает демографический импульс региона, сильную урбанизацию и растущее предпочтение премиального детского питания. Рост регистрации рождений в Китае в Год Дракона поднял продажи супер-премиальных детских смесей на 44,3%, в то время как H&H Group захватила 15,6% доли этого ценового сегмента.[1]NutraIngredients-Asia, "H&H Group rebounds from low infant formula sales in China in Q1," nutraingredients-asia.com Инновации в материалах являются еще одним катализатором роста. Пластик сохранил 46,7% доли выручки в 2024 году, однако биопластики растут быстрее всего со среднегодовым темпом роста 18,4%, поддерживаемые комплексом Ingeo PLA компании NatureWorks стоимостью 600 млн долларов США в Таиланде, запланированным к запуску в 2025 году. Пауч-упаковка, ориентированная на удобство, уже удерживает 33% доли и растет со среднегодовым темпом роста 15,9%, изменяя инвестиции в линии упаковки и размещение на полках розничной торговли. Географическая концентрация остается очевидной, поскольку Китай контролирует 35% доли, в то время как Индия регистрирует самый быстрый среднегодовой темп роста 14% до 2030 года. Продажи упаковки детского питания в электронной коммерции ускоряются со среднегодовым темпом роста 19,4%, заставляя поворачиваться к устойчивым к доставке, более легким форматам, которые минимизируют поломки и объемный вес.

Ключевые выводы отчета

- По материалу пластик лидировал с 46,7% доли рынка упаковки детского питания в АТЭС в 2024 году; прогнозируется, что биопластики будут расширяться со среднегодовым темпом роста 18,4% до 2030 года.

- По типу упаковки пауч-упаковка составила 33% доли выручки в 2024 году и прогнозируется развиваться со среднегодовым темпом роста 15,9% до 2030 года.

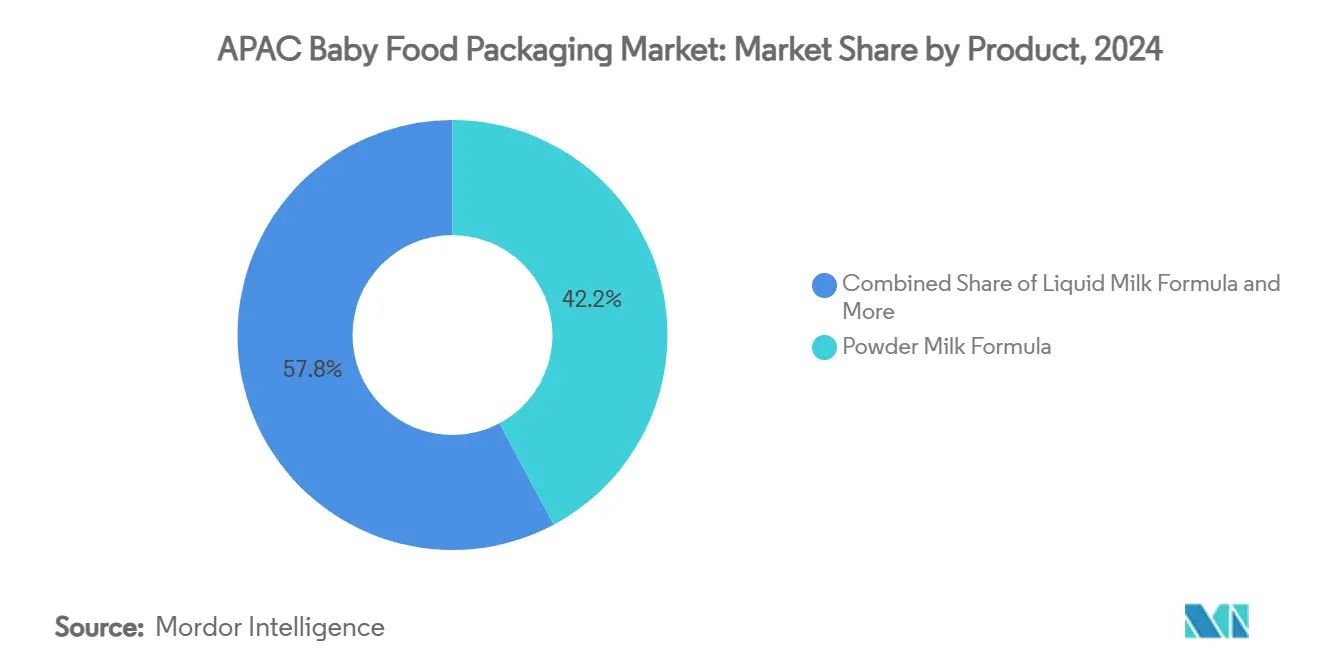

- По продукту сухая молочная смесь удерживала 42,2% доли размера рынка упаковки детского питания в АТЭС в 2024 году, в то время как закуски и пищевые продукты для самостоятельного употребления ожидается будут расти со среднегодовым темпом роста 15% до 2030 года.

- По возрастной группе 6-12 месяцев захватили 39,1% доли в 2024 году; когорта 2-3 года оценивается расти со среднегодовым темпом роста 14,3% до 2030 года.

- По каналу сбыта супермаркеты и гипермаркеты удерживали 46,6% доли в 2024 году, тогда как онлайн-торговля готова к росту со среднегодовым темпом роста 19,4% до 2030 года.

- - По странам Китай сохранил 35% доли в 2024 году, в то время как прогнозируется, что Индия зарегистрирует среднегодовой темп роста 14% до 2030 года.

Тенденции и аналитика рынка упаковки детского питания в АТЭС

Анализ влияния драйверов

| Драйвер | % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на упакованное детское питание и детские смеси | +3.2% | Китай, Индия, Юго-Восточная Азия | Средний срок (2-4 года) |

| Рост городских домохозяйств с двойным доходом | +2.8% | Городские центры по всему АТЭС | Долгий срок (≥ 4 лет) |

| Расширение организованной розничной торговли и электронной коммерции | +2.1% | Китай, Индия, Индонезия, Таиланд | Короткий срок (≤ 2 лет) |

| Брендовый переход к удобным пауч-форматам | +1.9% | Глобальный АТЭС | Средний срок (2-4 года) |

| Государственные субсидии для линий упаковки на биооснове | +1.4% | Таиланд, Вьетнам, Малайзия | Долгий срок (≥ 4 лет) |

| Инвестиции OEM в собственные мощности по производству гибких материалов | +1.1% | Китай, Индия, Япония | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на упакованное детское питание и детские смеси

Сегмент детских смесей в Китае остался устойчивым в 2024 году, поскольку зарубежные бренды зафиксировали 8% рост продаж, с супер-премиальным сегментом, обеспечившим 37% доли.[2]China International Import Expo, "Several foreign infant formula brands see strong growth in China in 2024," ciie.org Родители в городских районах АТЭС отдают предпочтение продуктам, которые гарантируют безопасность, увеличенный срок хранения и превосходное питание, стимулируя спрос на многослойные барьерные пленки и премиальную отделку. Передача поколенческого богатства приносит покупательную способность миллениалов, которые отдают предпочтение удобству и воспринимаемому качеству перед домашними альтернативами. Различия между городом и деревней остаются, однако мегаполисы стали кластерами высокой плотности спроса.

Рост городских домохозяйств с двойным доходом

Домохозяйства с двумя кормильцами ценят упаковку, которая поддерживает напряженный распорядок дня. Пауч-упаковка с носиком позволяет кормление на ходу, легкую повторную герметизацию и уменьшение беспорядка, соответствуя ожиданиям родителей. Достаток в Южной Корее и Сингапуре ускоряет принятие премиальных, порционно-контролируемых упаковок, в то время как Вьетнам и Индонезия начинают отражать эту тенденцию по мере роста участия женщин в трудовой деятельности. Поэтому бренды отдают приоритет эргономичным формам, ламинатам с мягким прикосновением и быстро открывающимся застежкам, подходящим для использования одной рукой.

Расширение организованной розничной торговли и электронной коммерции

Цифровая коммерция масштабируется со среднегодовым темпом роста 19,4%, изменяя физику распределения. Упаковки требуют более высоких порогов испытаний на падение и оптимизированной кубической эффективности для выживания в курьерских сетях. Бренды прямых продаж потребителям используют электронную коммерцию для обхода конкуренции на полках, поэтому графика на упаковке должна передавать доверие и качество во время просмотра на уровне миниатюр. На таких рынках, как Индонезия, растущее проникновение супермаркетов все еще способствует росту объемов, однако омниканальные модели доминируют в стратегическом планировании.

Брендовый переход к удобным пауч-форматам

Пауч-упаковка захватила более 30% доли глобально, возглавляемая дизайнами Cheer Pack, которые интегрируют защищенные от вскрытия, непроливающиеся носики.[3]Cheer Pack North America, "Food & Beverage - Baby Food," cheerpack.com Для производителей более легкий вес означает меньше логистических выбросов и максимизацию подсчета полок. Индивидуальные силуэты и фотореалистичная печать улучшают полочное воздействие, в то время как асептическое наполнение расширяет область применения. Развитые экономики АТЭС демонстрируют быстрое принятие пауч-упаковки, тогда как стеклянные банки сохраняют актуальность в определенных нишевых или подарочных случаях.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие запреты на одноразовый пластик | -2.3% | Индия, Юго-Восточная Азия, Австралия | Короткий срок (≤ 2 лет) |

| Волатильность цен на пищевые смолы | -1.8% | Глобальный АТЭС | Короткий срок (≤ 2 лет) |

| Культурное предпочтение домашнего детского питания | -1.5% | Сельский АТЭС, традиционные рынки | Долгий срок (≥ 4 лет) |

| Пробелы в инфраструктуре переработки в развивающихся экономиках ЮВА | -1.2% | Вьетнам, Индонезия, Филиппины | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие запреты на одноразовый пластик

Индия требует 30% переработанного содержимого к 2025 году во многих жестких категориях, заставляя ускорять циклы исследований и разработок и квалификации.[4]Lorax EPI, "Revolutionising packaging: The rise of post-consumer recycled content," loraxcompliance.com Производители сталкиваются с дополнительными затратами на сертифицированные смолы PCR и более жесткими спецификациями по миграции и запаху. Параллельные меры в Сингапуре и Индонезии добавляют сложность для многонациональных цепочек поставок, которые должны жонглировать различными сроками соответствия.

Волатильность цен на пищевые смолы

Полиэтилен и полипропилен каждый поднялся на несколько центов за фунт в конце 2024 года из-за нехватки сырья. Такие колебания сжимают маржу конвертеров и нарушают ценовые обязательства перед владельцами брендов. Несколько упаковщиков хеджируют, покупая вперед или диверсифицируясь в биосмолы, но мелкие фирмы с трудом поглощают волатильность. Поэтому растут инвестиции в платформы цифровых закупок и долгосрочные соглашения о поставках.

Сегментный анализ

По материалу: биопластики стимулируют устойчивую трансформацию

Пластик доминировал на рынке упаковки детского питания в АТЭС в 2024 году с 46,7% долей выручки. Биопластики, однако, показывают среднегодовой темп роста 18,4% до 2030 года, поддерживаемые про-инвестиционным режимом Таиланда и обязательствами многонациональных брендов по углеродной нейтральности. Размер рынка упаковки детского питания в АТЭС для биопластиков ожидается расти быстрее всего, поскольку мощности от NatureWorks и SKC снижают ценовые различия с нефтехимическими полимерами. Государственные субсидии в Таиланде и Вьетнаме снижают капитальные пороги, в то время как улучшенная технологичность позволяет био-основанным PLA и PBAT пленкам соответствовать термостойкости и целостности герметизации обычных гибких материалов.

Ценовая чувствительность все еще ограничивает принятие в нескольких развивающихся экономиках, однако премиальные и органические бренды детского питания используют компостируемые упаковки как брендовую историю. Стекло сохраняет актуальность в роскошных подарках, однако его вес и хрупкость снижают конкурентоспособность в электронной коммерции. Спрос на металлические банки отступает в пользу более легких барьерных ламинатов. Картон, часто в сочетании с био-барьерными покрытиями, сохраняет нишу для премиальных вторичных упаковок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу упаковки: пауч-упаковка революционизирует удобство

Пауч-упаковка удерживала 33% доли рынка упаковки детского питания в АТЭС в 2024 году. Прогнозируется, что они будут расширяться со среднегодовым темпом роста 15,9%, движимые дизайнами с носиками, которые поддерживают независимое кормление малышей. Размер рынка упаковки детского питания в АТЭС для пауч-упаковки поэтому расширяется быстрее, чем жесткие форматы. Бутылки остаются важными для готовых к употреблению смесей, но системы SIG и Tetra теперь конкурируют с одноматериальными гибкими упаковками, которые заявляют о более низком углеродном следе. Металлические банки теряют полочную привлекательность из-за весовых штрафов и вытесняются в клубных магазинах стоящими пауч-упаковками с фитингами, которые предлагают аналогичные барьерные уровни.

Производители ценят логистические преимущества пауч-упаковок, которые снижают объемы входящих грузов и складские площади. Розничные торговцы получают плотность полок лицом вверх и улучшенную проходимость, поскольку потребители принимают более легкий формат. Саше остаются экономически эффективным вариантом в Индонезии и на Филиппинах, где доступность одноразового использования превосходит проблемы устойчивости. Банки сохраняются для премиальных органических пюре, но тенденция к легкому PET, а не стеклу.

По продукту: закуски стимулируют расширение категории

Сухая молочная смесь лидировала с 42,2% долей в 2024 году, поддерживая масштаб категории. Закуски и пищевые продукты для самостоятельного употребления показывают среднегодовой темп роста 15% благодаря приоритету родителей на развитие моторных навыков и исследование вкуса. Гибкие пауч-упаковки с азотной промывкой поддерживают хрусткость и контроль порций, в то время как канистры с отрывной фольгой предлагают защиту от вскрытия. Сухое детское питание остается популярным в Японии и Корее из-за удобства восстановления. Жидкая молочная смесь регистрирует более низкий рост, потому что ее более высокие транспортные расходы и более короткий срок хранения благоприятствуют внутренним поставкам, тогда как порошковые форматы доминируют в экспортной торговле.

Владельцы брендов все чаще запускают органические рисовые палочки-пуфы и плавленые фруктово-овощные продукты, которые несут более высокие прибыльные маржи. Поэтому упаковка должна балансировать кислородный барьер с удобством дисперсии, стимулируя инновации многослойных пленок. Специализированные питательные SKU для управления аллергией и чувствительным пищеварением также растут, часто требуя непрозрачных высокобарьерных ламинатов для защиты эффективности пробиотиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрастной группе: сегмент малышей ускоряет рост

Когорта 6-12 месяцев сохранила 39,1% доли в 2024 году, отражая традиционное окно отлучения от груди, когда вводится твердая пища. Сегмент 2-3 года прогнозируется подняться со среднегодовым темпом роста 14,3%, поскольку бренды расширяют портфели в развивающее питание. Пауч-форматы с текстурированными носиками поощряют самостоятельное кормление и сенсорное исследование, в то время как перезакрывающиеся чашки поддерживают гибкость порций. Доля рынка упаковки детского питания в АТЭС по возрастным группам предполагает, что размеры упаковки диверсифицируются, с упаковками на одну порцию, нацеленными на младенцев, и многопорционными баками, нацеленными на малышей.

Тенденции продленного грудного вскармливания сохраняют сегмент 0-6 месяцев стабильным, а не растущим. Группа 1-2 года испытывает умеренный рост, поскольку перекрестные закуски размывают грань между малышовыми и основными категориями. Функции безопасности, такие как крышки, защищающие от удушья, и кольца защиты от вскрытия, остаются обязательными для всех возрастов, однако эргономичный дизайн наиболее выражен для активно мобильной группы 2-3 года.

По каналу сбыта: электронная коммерция трансформирует розничную торговлю

Супермаркеты и гипермаркеты обеспечили 46,6% стоимости в 2024 году, однако онлайн-торговля растет быстрее всего со среднегодовым темпом роста 19,4%. Размер рынка упаковки детского питания в АТЭС, относящийся к электронной коммерции, требует дизайнов, которые сопротивляются сжатию и температурным колебаниям. Стандарты испытаний на падение для курьерских сетей строже, чем для палетизированной розничной торговли, влияя на выбор материалов, таких как более толстые ламинаты для пауч-упаковок или HDPE бутылки с модификаторами удара.

Модели click-and-collect сочетают обычную и цифровую удобность, поэтому вторичная упаковка должна нести четкие QR-коды и устойчивые к повреждениям этикетки, которые выдерживают несколько точек обработки. Аптеки остаются доверенными торговыми точками для специальных смесей и терапевтического питания, требуя премиальных блистерных герметиков и кодов отслеживаемости. Магазины шаговой доступности в узлах городского транзита обслуживают немедленные потребности небольшими форматными SKU. Прямые подписные коробки потребителям обеспечивают предсказуемый спрос, который помогает упаковщикам оптимизировать производственные циклы.

Географический анализ

Китай сохранил 35% доли рынка упаковки детского питания в АТЭС в 2024 году и остается инновационным центром для барьерных пленок, адаптированных к супер-премиальным смесям. Супер-премиальный сегмент достиг 37% доли в том году, в то время как зарубежные бренды наслаждались 8% ростом продаж, несмотря на демографическую мягкость. Поставщики упаковки выигрывают от строгих правил по клеям GB 4806.15-2024 в Китае, вступающих в силу в феврале 2025 года, которые поднимают стандарты безопасности и стимулируют спрос на сырье высокой чистоты. Инвестиции в переработку замкнутого цикла также растут, поскольку местные правительства отдают приоритет сокращению отходов, а потребители проявляют повышенную экологическую озабоченность.

Прогнозируется, что Индия покажет среднегодовой темп роста 14% до 2030 года, поддерживаемая быстрой урбанизацией и семьями с двойным доходом. Dhunseri Group выделила 22 млрд индийских рупий (254,4 млн долларов США) на расширение мощностей по производству PET пленок к 2029 году, что поддержит внутренние поставки. Регулятивные рамки модернизируются, поскольку FSSAI ужесточила обязательства по маркировке в июне 2024 года, побуждая упаковщиков принимать более четкие панели питания. Рост электронной коммерции в городах второго и третьего уровня расширяет доступ, в то время как динамика конкурентного ценообразования благоприятствует гибким упаковкам перед жестким стеклом.

Юго-Восточная Азия формирует лоскутное одеяло возможностей. Таиланд выигрывает от проектов био-химии NatureWorks на 600 млн долларов США и Braskem Siam на 19,3 млрд долларов США, которые закрепляют региональный биополимерный хаб. Вьетнам привлекает предприятия биоразлагаемого пластика и показывает сильное принятие электронной коммерции. Индонезия и Филиппины регистрируют высокие показатели рождаемости, но дефициты инфраструктуры переработки ограничивают развертывание устойчивых материалов. Поправка к Пищевым регулированиям 1985 года в Малайзии в 2025 году и новый мандат по маркировке в Таиланде, выданный в 2024 году, поднимают препятствия соответствия. По всему блоку растущий располагаемый доход и проникновение смартфонов усиливают спрос на премиальную упаковку, соответствующую цифровой розничной торговле.

Конкурентная среда

Рынок упаковки детского питания в АТЭС умеренно консолидирован. Покупка Berry Global компанией Amcor за 8,4 млрд долларов США, завершенная в апреле 2025 года, создала субъект с 400 заводами в 140 странах и потенциалом синергии 650 млн долларов США. Масштабное расширение позволяет более глубокие бюджеты исследований и разработок для перерабатываемых ламинатов и барьерных бумаг. Huhtamaki, Tetra Laval и SIG усиливают конкуренцию через проприетарные технологии покрытий и асептического наполнения, которые улучшают защиту питательных веществ при сокращении веса упаковки.

Устойчивость направляет соперничество. Фирмы соревнуются за патенты на био-основанные или одноматериальные структуры, которые соответствуют развивающимся системам сбора. Патент AmFiber Performance Paper компании Amcor, предоставленный в январе 2025 года, подчеркивает стратегическую ценность интеллектуальной собственности в низкоуглеродной упаковке. Более мелкие разрушители, такие как Accredo Packaging, используют гибкость для запуска пауч-упаковок на основе сахарного тростника, которые соответствуют маркировке USDA Biobased. Партнерства между конвертерами и биотехнологическими компаниями распространены, связывая науку о ферментации с компетенцией экструзии.

Вертикальная интеграция набирает тягу, поскольку OEM привозят печать и ламинирование внутрь дома для смягчения ценовых шоков смол. Инвестиции в робототехнику и системы видения улучшают скорости линий и обнаружение дефектов, снижая время простоя и обеспечивая безопасность пищевых продуктов. Пилоты цифровых водяных знаков в Японии и Южной Корее обеспечивают отслеживаемость упаковок и облегчают сортировку для переработки. Возможности белого пространства сохраняются в защищенных от детей крышках для линий добавок, умных индикаторах температуры для мониторинга холодовой цепи и форматах ship-in-own-container, готовых к подписке.

Лидеры индустрии упаковки детского питания в АТЭС

-

Amcor PLC

-

Huhtamaki Oyj

-

Aptar Group Inc.

-

Berry Global Inc.

-

DS Smith Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: Япония запустила систему Позитивного списка для синтетических смол в материалах, контактирующих с пищевыми продуктами, повышая стандарты соответствия.

- Апрель 2025: Amcor завершила приобретение Berry Global за 8,4 млрд долларов США полностью акциями, сформировав лидера упаковки с 400 заводами по всему миру и целевой годовой синергией 650 млн долларов США.

- Февраль 2025: Китай ввел в действие GB 4806.15-2024, комплексный стандарт клеев для контакта с пищевыми продуктами, ужесточающий безопасность упаковки детского питания.

- Январь 2025: Amcor получила европейский патент на AmFiber Performance Paper, перерабатываемую высокобарьерную бумажную упаковку.

Область применения отчета о рынке упаковки детского питания в АТЭС

Упаковка детского питания охватывает материалы и контейнеры, которые защищают продукты детского питания, обеспечивая их безопасность, свежесть и питательную ценность. Разработанная с учетом гигиены, она предотвращает загрязнение и предлагает родителям удобства, такие как повторная герметизация, защита от вскрытия и портативность. С растущими потребительскими опасениями о безопасности и устойчивости производители упаковки поворачиваются к экологически дружественным материалам. Эти материалы уменьшают воздействие на окружающую среду и выполняют основную функцию сохранения безопасности и легкой доступности детского питания. Кроме того, упаковка является средством для передачи качества и надежности продукта потребителям, часто достигаемым через информативные и привлекательные дизайны.

Рынок упаковки детского питания в Азиатско-Тихоокеанском регионе сегментирован по материалу (пластик, картон, металл, стекло), по типу упаковки (бутылки, металлические банки, коробки, банки, пауч-упаковки и другие типы упаковки), по продуктам (жидкая молочная смесь, сухое детское питание, сухая молочная смесь, готовое детское питание и другие) и по странам (Китай, Индия, Япония, Южная Корея, Юго-Восточная Азия и остальная часть Азиатско-Тихоокеанского региона). Размеры рынка и прогнозы предоставляются в терминах стоимости в (долларах США) для всех вышеуказанных сегментов.

| Пластик |

| Картон |

| Металл |

| Стекло |

| Биопластики |

| Бутылки |

| Металлические банки |

| Коробки |

| Банки |

| Другие |

| Сухое детское питание |

| Жидкая молочная смесь |

| Сухая молочная смесь |

| Закуски и пищевые продукты для самостоятельного употребления |

| Другие |

| 0-6 месяцев |

| 6-12 месяцев |

| 1-2 года |

| 2-3 года |

| Супермаркеты / Гипермаркеты |

| Магазины шаговой доступности |

| Аптеки и аптечные магазины |

| Онлайн-торговля |

| Другие |

| Китай |

| Индия |

| Япония |

| Южная Корея |

| Индонезия |

| Таиланд |

| Малайзия |

| Остальная часть Азиатско-Тихоокеанского региона |

| По материалу | Пластик |

| Картон | |

| Металл | |

| Стекло | |

| Биопластики | |

| По типу упаковки | Бутылки |

| Металлические банки | |

| Коробки | |

| Банки | |

| Другие | |

| По продукту | Сухое детское питание |

| Жидкая молочная смесь | |

| Сухая молочная смесь | |

| Закуски и пищевые продукты для самостоятельного употребления | |

| Другие | |

| По возрастной группе | 0-6 месяцев |

| 6-12 месяцев | |

| 1-2 года | |

| 2-3 года | |

| По каналу сбыта | Супермаркеты / Гипермаркеты |

| Магазины шаговой доступности | |

| Аптеки и аптечные магазины | |

| Онлайн-торговля | |

| Другие | |

| По странам | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Малайзия | |

| Остальная часть Азиатско-Тихоокеанского региона |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки детского питания в АТЭС?

Рынок оценивается в 7,71 млрд долларов США в 2025 году и прогнозируется достигнет 13,53 млрд долларов США к 2030 году.

Какой упаковочный материал растет быстрее всего?

Биопластики расширяются со среднегодовым темпом роста 18,4% до 2030 года, поддерживаемые крупномасштабными инвестициями в PLA и PBAT в Таиланде и Вьетнаме.

Почему пауч-упаковка набирает популярность в детском питании?

Пауч-упаковка обеспечивает портативность, снижение поломок и легкое самостоятельное кормление, помогая расти со среднегодовым темпом роста 15,9% и удерживать 33% доли рынка в 2024 году.

Какая страна обеспечит наивысший рост?

Прогнозируется, что Индия зарегистрирует самый быстрый среднегодовой темп роста 14% благодаря урбанизации, семьям с двойным доходом и улучшенной розничной инфраструктуре.

Как электронная коммерция меняет дизайн упаковки?

Среднегодовой темп роста онлайн-торговли 19,4% заставляет упаковщиков разрабатывать более прочные, кубически эффективные форматы, которые выдерживают посылочную доставку, сохраняя целостность продукта.

Какие регулятивные изменения формируют выбор материалов?

Правила по клеям GB 4806.15-2024 в Китае, обновленные стандарты маркировки в Индии и Позитивный список для смол в Японии ужесточают требования безопасности и ускоряют переход к соответствующим, устойчивым материалам.

Последнее обновление страницы: